SKRIPSI

Oleh: DEWI J ARWATI 0912010070/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang Diajukan

DEWI J ARWATI NPM. 0912010070/FE/EM

Telah disetujui untuk mengikuti seminar oleh

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi

NIP. 196508141991032001 Tanggal ………

Mengetahui,

Ketua Program Studi Manajemen

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang Diajukan

DEWI J ARWATI NPM. 0912010070/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi

NIP. 196508141991032001 Tanggal ………

Mengetahui,

Ketua Program Studi Manajemen

Yang diajukan

DEWI J ARWATI NPM. 0912010070/FE/EM

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

Dra. Ec. Nurjanti Takarini, Msi

NIP. 196508141991032001 Tanggal .………

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Disusun Oleh : DEWI J ARWATI 0912010070/FE/EM

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi J ur usan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada Tanggal

Tim Penguji : Pembimbing Utama Ketua

Dra.Ec.Nurjanti Takarini, Msi Dr. Muhadjir Anwar, MM. NIP. 196508141991032001 NIP. 196509071991031001

Sekr etaris

Dra.Ec.Nurjanti Takarini, Msi NIP. 196508141991032001

Anggota

Dr s. Ec. Pandji, S.MM. NIP. 196410231990031002 Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Dekan Fakultas Ekonomi

Esa atas rahmat-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini sesuai dengan tujuan dan waktu yang diharapkan dengan judul “ANALISIS

HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak,oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran”Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Kedua Orang Tua yang telah memberikan dukungan, doa dan semangat 7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu

per satu.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Oleh sebab itu, penulis menerima kritik dan saran yang membangun guna kesempurnaan di masa mendatang dan pengembangan ilmu pengetahuan .Besar harapan penulis ,kiranya skripsi ini dapat bermanfaat bagi penulis lain dan para pembaca.

Surabaya, Mei 2013

iii

DAFTAR ISI ... iii

DAFTAR TABEL………... viii

DAFTAR GAMBAR... ix

ABSTRAKSI... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 8

1.3 Tujuan Penelitian... 9

1.4 Manfaat Penelitian... 10

BAB II TINJ AUAN PUSTAKA... 11

2.1. Penelitian Terdahulu... 11

2.2. Landasan Teori... 12

2.2.1. Investasi……... 12

2.2.1.1. Pengertian Investasi……... 12

iv

2.2.2.1. Pengertian Pasar Modal………... 16

2.2.3. Analisis laporan Keuangan... 16

2.2.3.1. Tujuan Analisa………... 16

2.2.3.2. Metode danTeknik Analisis Laporan Keuangan... 17

2.2.3.3 Penggolongan Angka Rasio……… 17

2.2.3.4 Klasifikasi angka-angka rasio keuangan………. 18

2.2.4.Likuiditas... 19

2.2.5. Profitabilitas………... 21

2.2.6. Harga Saham…………... 22

2.2.6.1.Pengertian Harga Saham…………... 22

2.2.6.2. Jenis-jenis Harga Saham……….. 23

2.2.7. Analisis Investasi dalam Bentuk Saham... 25

2.2.8.Dividen………..….…… 26

2.2.7.1. Pengertian Kebijakan Dividen………...….. 26

2.2.7.2. Teori Kebijakan Dividen………...… 27

v

2.2.8.1. Pengaruh Likuiditas Terhadap Harga Saham……,,……… 32

2.2.8.2. Pengaruh Profitabilitas Terhadap Harga Saham…..………….... 34

2.2.8.3. Pengaruh Pertumbuhan (Growth) Terhadap Harga Saham….… 35 2.2.8.4. Pengaruh Dividen Terhadap Harga Saham………….………… 37

2.3. Kerangka Konseptual……... 39

2.4. Hipotesis... 40

BAB III METODOLOGI PENELITIAN... 41

3.1. Definisi Operasional dan Pengukuran Variabel... 41

3.1.1 Variabel Dependen………...……….….. 41

3.1.2 Variabel Independen ……….….………. 41

3.2. Teknik Penentuan Sampel... 44

3.2.1. Populasi... 44

3.2.2. Sampel... 44

3.3. Teknik Pengumpulan Data... 45

3.3.1. Jenis Data... 45

vi

3.4.2. Uji Hipotesis... 47

3.5. Uji Kualitas Data... 50

3.5.1. Uji Normalitas... 50

3.5.2. Uji Asumsi Klasik... 51

3.5.2.1. Autokorelasi... 53

3.5.2.2. Multikolinearitas……….…… 54

3.5.2.3. Heteroskedastisitas………. 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 56

4.1. Deskripsi Obyek Penelitian... 56

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)... 56

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia (BEI)... 58

4.1.3. Perkembangan Perusahaan Otomotif……….……….….….... 59

4.2. Deskripsi Hasil Penelitian... 61

4.2.1. Deskripsi Harga Saham... 61

4.2.2. Deskripsi Likuiiditas……….... 62

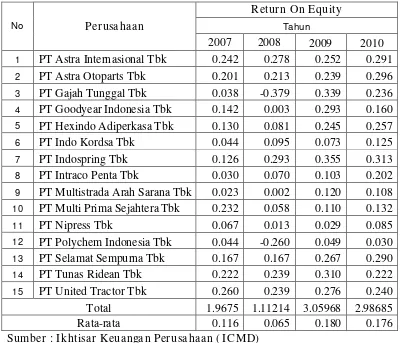

4.2.3. Deskripsi Profitabilitas……….... 65

vii

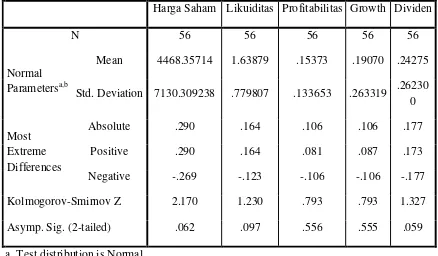

4.3.2. Uji Normalitas………... 75

4.3.3. Asumsi Klasik Regresi……….…….77

4.3.3.1. Hasil Uji Multikoleniaritas... 77

4.3.3.2. Hasil Uji Heteroskedastisitas... 79

4.3.3.3. Hasil Uji Autokorelasi... 80

4.3.4. Analisis Regresi Linier Berganda... 81

4.3.5. Pengujian Hipotesis... 85

4.4. Pembahasan Hasil Penelitian... 87

4.4.1. Pengaruh Likuiditas Terhadap Harga Saham... 87

4.4.2. Pengaruh Profitabilitas Terhadap Harga Saham... 88

4.4.3. Pengaruh Growth Terhadap Harga Saham... 90

4.4.4. Pengaruh Dividen Terhadap Harga Saham………. 92

BAB V KESIMPULAN DAN SARAN... 93

5.1. Kesimpulan... 93

5.2. Saran... 94

DAFTAR PUSTAKA

iii Oleh : DEWI J ARWATI

ABSTRAKSI

Salah satu alternative bagi perusahaan untuk mendapatkan dana atau tambahan modal adalah melalui pasar modal. Sebab melalui pasar modal, investor, dapat memperbanyak pilihan dalam menyalurkan dana melalui investasi sesuai dengan keinginannya. Harga saham suatu perusahaan mencerminkan nilai perusahaan dimata masyarakat, apabila harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata masyarakat juga baik dan begitu sebaliknya. Harga saham merupakan hal terpenting bagi perusahaan. Oleh sebab itu mereka perlu menilai kinerja suatu perusahaan melalui laporan keuangan perusahaan yang baiksangatbergunabagi investor akanmenanamkanmodalnya, karena bisa dipastikan akan memperoleh keuntungan dari penanaman modal tersebut. Penelitian in ibertujuan untuk mengetahui pengaruh Likuiditas, Profitabilitas, Growth dan Dividen

terhadap Harga Saham pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

Dalam penelitian ini populasi yang dijadikan objek sampai saat ini adalah sejumlah 17 Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2007 - 2010. Metode Penarikan sampel dilakukan dengan menggunakan probability sampling dimana dari 17 perusahaan menggunakan rumus slovin menjadi 15 perusahaan untuk dijadikan sampel. Untuk menguji hipotesis yang ada maka digunakan teknik Analisis Regresi Berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti pengaruh Keputusan Kinerja Keuangan terhadap Harga Saham.

Hasil menyimpulkan bahwa: (1) Profitabilitas (ROE) berkontribusi terhadap peningkatan harga saham, (2) Likuiditas tidak berkontribusi terhadap peningkatan harga saham, (3) Growth tidak berkontribusi terhadap peningkatan harga saham dan (4) Dividen tidak berkontribusi terhadap peningkatan harga saham.

Perekonomian di Indonesia mengalami pertumbuhan yang cukup pesat dari waktu ke waktu. Pertumbuhan tersebut sejalan dengan era globalisasi ekonomi yang dihadapi oleh masyarakat dunia. Pertumbuhan ekonomi akan mengakibatkan terjadinya perubahan nilai kehidupan masyarakat, pola hidup, pola berpikir dan tingkah laku, yang memiliki harapan akan kesejahteraan masyarakat yang lebih baik. Masyarakat masa kini memiliki keinginan yang semakin meningkat untuk menginvestasikan dananya, baik dalam bentuk saham, deposito, atau dalam bentuk investasi lainnya. Pada dasarnya, investasi merupakan penempatan sejumlah dana pada saat ini untuk mengharapkan imbalan yang akan terjadi di masa yang akan datang. Investasi merupakan komitmen atas sejumlah atau sejumlah sumber dana lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang (Tandelilin, 2001:1).

Pada dasarnya pasar modal merupakan sarana bagi pihak yang mempunyai kelebihan dana untuk melakukan investasi dalam jangka menengah maupun jangka panjang. Menurut Jogiyanto (2000), Pasar modal dapat diidentifikasikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Pasar modal memberikan jasanya yaitu dengan menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten ( perusahaan yang go public ). Pasar modal bermanfaat untuk perluasan usaha, memperbaiki struktur modal, mendorong laju pembangunan, mendorong investasi dan memperoleh dividen bagi yang memiliki saham dan bunga tetap atau bunga mengambang bagi pemegang obligasi (Pakarti, 2001:12).

Untuk melakukan investasi di pasar modal, diperlukan pengetahuan yang cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang akan dibeli, mana yang akan dijual, dan mana yang tetap dimiliki. Investor harus rasional dalam menghadapi pasar modal dan harus memiliki ketepatan perkiraan masa depan perusahaan yang sahamnya akan dibeli, dijual, atau dipertahankan. Salah satu informasi tersebut yang banyak digunakan adalah informasi akuntansi yang berasal dari laporan keuangan.

Dengan adanya respon pasar bisnis yang saat ini begitu cepat maka perusahaan akan mendapatkan keuntungan tentunya didukung dengan informasi mengenai kondisi keuangan perusahaan. Tujuan laporan keuangan menurut standar Akuntansi (ikatan Akuntan Indonesia, 2007:4) dijelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

dibandingkan dengan harga pasar saham perusahaan yang bersangkutan dan atas perbandingan tersebut investor akan dapat membuat keputusan untuk membeli atau menjual saham yang bersangkutan.

Adapun faktor fundamental yang ingin dituju oleh setiap pasar modal adalah adanya keterbukaan informasi yang secara lengkap dana kurat.Informasi akurat yang diperlukan yaitu mengetahui sejauhmana eratnya hubungan variabel-variabel yang menjadi penyebab fluktuasi harga saham perusahaan yang akan dibeli. Banyak variabel yang dapat mempengaruhi harga saham suatu perusahaan, baik yang datang dari lingkungan eksternal ataupun yang datangnya dari lingkungan internal perusahaan itu sendiri.

yang baik di masa yang akan dating (Deitiana, 2011:64). Dan diikutinya dengan peningkatan dividen saham sehingga akan menyebabkan permintaan terhadap saham akan meningkat, sehingga membuat investor tertarik untuk membeli saham perusahaan yang berdampak pada meningkatnya harga saham tersebut.

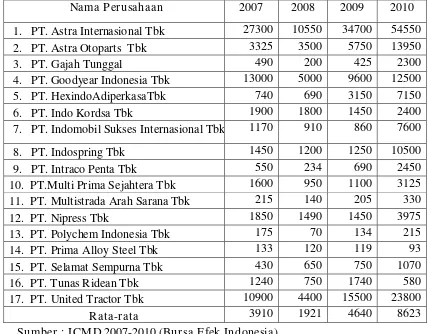

Harga saham adalah harga yang terbentuk di pasar jual beli saham. Apabila bursa efek telah tutup, maka harga pasar adalah harga penutupannya (closing price). Harga penutupan saham (closing price) yaitu harga yang diminta oleh penawaran atau permintaan pada saat akhir bursa. Harga saham sifatnya berubah–ubah atau berfluktuasi setiap saat dan selalu mengalami pasang surut tergantung oleh banyaknya penawaran dan permintaan atas saham tersebut serta beberapa faktor lain yang mempengaruhinya. (Abdul Halim 2003:16). Namun, pada prinsipnya semakin baik prestasi perusahaan dalam menghasilkan suatu keuntungan, maka akan meningkatkan permintaan saham perusahaan tersebut, sehingga akan meningkatkan harga saham itu sendiri. Contohnya kondisi perusahaan sangat berpengaruh terhadap harga dan volume perdagangan saham, jika perusahaan tersebut mengalami peningkatan, maka secara otomatis harga dan volume perdagangan saham meningkat, selain itu harga saham juga dipengaruhi oleh tingkat deviden, tingkat inflasi, dan tingkat suku bunga.

terdaftar di Bursa Efek Indonesia mulai dari tahun 2007 sampai dengan tahun 2010, adalah sebagai berikut ini :

Tabel 1.1: Harga Penutupan Saham (Closing Price) Perusahaan Otomotif yang terdaftar di BEI periode tahun 2007-2010

Nama Perusahaan 2007 2008 2009 2010

7. PT. Indomobil Sukses Internasional Tbk 1170 910 860 7600

8. PT. Indospring Tbk 1450 1200 1250 10500

Sumber : ICMD 2007-2010 (Bursa Efek Indonesia)

Dari fenomena diatas dapat dilihat bahwa trend harga saham pada perusahaan otomotif cenderung mengalami kenaikan. Hal ini terjadi dikarenakan beberapa faktor yang terkait antara lain: likuiditas, profitabilitas, pertumbuhan penjualan (Growth) dan dividen.

terhadap harga saham. Sedangkan menurut Rowland Bismark Fernando Pasaribu (2008) juga menemukan bahwa likuiditas, profitabilitas, leverage, efisiensi dan pertumbuhan perusahaan berpengaruh positif signifikan terhadap harga saham.

dividen adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan. Oleh karena itu, perusahaan dalam hal ini dituntut untuk membagikan dividen sebagai realisasi harapan hasil yang didambakan seorang investor tertarik akan kebijakan dividen perusahaan sehingga ketertarikan untuk investasi saham meningkat dan harga saham meningkat.

Berdasarkan latarbelakang yang telah diuraikan maka penelitian mengambil judul: “ANALISIS HARGA SAHAM PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DIBURSA EFEK INDONESIA” 1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Likuiditas berpengaruh terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

2. Apakah Profitabilitas berpengaruh terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

3. Apakah Pertumbuhan Penjualan (Growth) berpengaruh terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh Likuiditas terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Profitabilitas terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Pertumbuhan Penjualan (Growth) terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh Dividen terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Bagi Investor

Membantu mengidentifikasi harga saham, sehingga investor dapat mengambil keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Perusahaan

3. Bagi Ilmu Pengetahuan

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini, telah dilakukan oleh :

a. Menurut Rowland Bismark Fernando Pasaribu (2008), penelitian dengan Judul: “Pengaruh variabel fundamental terhadap harga saham perusahaan go public di Bursa Efek Indonesia (BEI) Periode 2003-2006. Masalah yang dihadapi “Apakah likuiditas, profitabilitas, leverage, pertumbuhan penjualan dan efisiensi berpengaruh signifikan terhadap harga saham”. Hasil penelitian menunjukkan bahwa secara simultan dan parsial pertumbuhan, profitabilitas, posisi leverage, likuiditas dan efisiensi perusahaan berpengaruh signifikan terhadap harga saham di delapan industri. Dimana yang hanya berpengaruh signifikan positif paling dominan pada enam industry yaitu profitabilitas (SALCA) berpengaruh signifikan positif pada industry pertanian, sementara likuiditas berpengaruh pada industry property dan real estate. Sedangkan pertumbuhan berpengaruh signifikan positif pada industry konsumsi dan infrastruktur.

penelitian menunjukkan bahwa hanya profitabilitas berpengaruh nyata signifikan positif terhadap harga saham. Sedangkan likuiditas, dividen dan pertumbuhan penjualan tidak berpengaruh terhadap harga saham.

c. Menurut J eany Clar ensia, Sr i Rahayu, Nur Azizah (2012), penelitian dengan judul: “Pengaruh likuiditas, profitabilitas, pertumbuhan penjualan dan kebijakan dividen terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2007-2010”. Masalah yang dihadapi “Apakah likuiditas, profitabilitas, pertumbuhan penjualan dan kebijakan dividen berpengaruh terhadap harga saham”. Hasil penelitian menunjukkan: bahwa variabel likuiditas, profitabilitas dan kebijakan dividen secara parsial signifikan positif mempengaruhi variabel harga saham. Sedangkan hanya pertumbuhan penjualan secara parsial tidak signifikan mempengaruhi variabel harga saham.

2.2. Landasan Teori 2.2.1 Investasi

2.2.1.1. Pengertian Investasi

konsumsi untuk mendapatkan (nilai) konsumsi yang lebih besar di masa yang akan datang.

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu atau suatu ekuitas yang mempunyai kelebihan dana (Sunariyah, 2003 4)

Dari uraian diatas, maka dapat disimpulkan bahwa investasi adalah dana atau sumber dana yang digunakan untuk mendapatkan keuntungan di masa yang akan datang.

2.2.1.2. Tujuan Investasi

Menurut Eduardus (Tandelilin, 2001:4) Ada beberapa alasan mengapa seseorang melakukan investasi, anatara lain

1. Untuk meningkatkan kesejahteraan investor

2. Untuk mendapatkan kehidupan yang lebih layak dimasa mendatang Seseorang yang bijaksana akan berpikir bagaimana meningkatkan hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang

3. Mengurangi tekanan inflasi

4. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang tertentu.

2.2.1.3. Macam-macam Investasi

Investasi dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung Jogiyanto (2000:7). Secara singkat dapat diperjelaskan sebagai berikut:

a. Investasi langsung adalah investasi yang dilakukan dengan pembelian aktiva,

b. Investasi tidak langsung adalah investasi yang dilakukan dengan pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan lain.

Sedangkan yang dimaksud dengan perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke public dengan menggunakan dana yang diperoleh untuk diinvestasikan kedalam portofolionya.

2.2.1.4. Resiko Investasi

Oleh karena itu investor harus mengetahui resiko-resiko apa saja yang mungkin akan dihadapi.

Menurut Siamat (2004:276), resiko-resiko yang mungkin akan dihadapi oleh para investor antara lain :

a. Resiko daya beli (Purchasing Power Risk)

Investor akan mencari atau memilih jenis investasi yang akan memberikan keuntungan yang jumlahnya sekurang-kurangnya sama dengan investasi yang dilakukan sebelumnya.

b. Resiko Bisnis (Business Risk)

Adalah suatu resiko menurunnya kemampuan memperoleh laba yang ada gilirannya akan mengurangi pula kemampuan perusahaan membayar bunga atau deviden.

c. Resiko Tingkat Bunga (Interest Rate Risk)

Naiknya tingkat suku bunga biasa menekan harga sejenis surat-surat berharga yang berpendapatan tetap termasuk harga-harga saham.

d. Resiko Pasar (Market Risk)

Apabila pasar bergairah (bulldish) umumnya hamper semua harga saham di Bursa Efek mengalami kenaikan. Jika pasar sedang lesu, harga saham-saham akan mengalami penurunan juga.

e. Resiko Likuiditas (Liquidity Risk)

2.2.2. Pasar Modal

2.2.2.1. Pengertian Pasar Modal

Ada beberapa pengertian tentang pasar modal. Menurut Darmadji (2001 : 01), Pasar modal adalah pasar untuk berbagi instrument keuangan jangka panjang yang bisa diperjualbelikan baik dalam bentuk utang atas modal sendiri. Menurut Tandelilin (2001 : 14), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan Bursa Efek.

2.2.3. Analisa Laporan Keuangan 2.2.3.1. Tujuan Analisa

2.2.3.2. Metode dan Teknik Analisis Laporan Keuangan

Menurut Munawir (2002) analisis laporan keuangan terdiri dari penelaahan atau mempelajari daripada hubungan-hubungan dan kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Teknik analisis yang biasa digunakan dalam analisis laporan keuangan adalah sebagai berikut : a. Analisis perbandingan laporan keuangan

Teknik ini memperbandingkan laporan keuangan untuk dua periode atau lebih

b. Trend atau tendensi posisi dan kemajuan perusahaan yang dinyatakan dalam persentase

c. Laporan dengan persentase per komponen atau Common Size Statements d. Analisis sumber dan Penggunaan Modal Kerja

e. Analisis sumber dan penggunaan kas f. Analisis rasio Keuangan

g. Analisis Perubahan Laba kotor

h. Analisis Titik Impas (Break Even Point) 2.2.3.3. Penggolongan Angka Rasio

• Rasio-rasio laba rugi yaitu semua rasio yang angka-angka rasio dalam penyusunannya semua datanya diambil dari laporan rugi laba, misalnya gross profit margin, net operating margin, operating ratio.

• Rasio-rasio antar laporan yaitu semua angka rasio yang penyusunannya datanya berasal dari neraca dan data lainnya dari laporan rugi laba, misalnya tingkat perputaran persediaan atau inventory turn over. (Munawir, 2002 : 68)

2.2.3.4. Klasifikasi angka-angka r asio keuangan

a. Leverage Ratio menunjukkan kapasitas perusahaan untuk memenuhi kewajiban financial yang berjangka pendek tepat pada aktunya.

Debt Ratio = total hutang : total aktiva Time Interest Ratio = EBIT : beban bunga

Debt to Equity Ratio = total hutang : todal modal sendiri

b. Liquidity Ratio mengukur kemampuan perusahaan untuk memenuhi kewajiban financial yang berjangka pendek tepat pada waktunya.

Current Ratio = aktiva lancar : hutang lancar

Quick Ratio = (aktiva lancar – persediaan) : utang lancar Cash Ratio = [ (kas + sekuritas) : hutang lancar] x 100%

c. Efficiency Ratio mengukur seberapa efektif perusahaan dalam menggunakan assets untuk memperoleh penjualan.

Perputaran persediaan = Harga Pokok Penjualan : Rata-rata persediaan

Perputaran Aktiva Tetap = penjualan : aktiva tetap Perputaran Total Aktiva = penjualan : total aktiva

d. Pr ofitability Ratio mengukur seberapa besar kemampuan perusahaan menghasilkan laba baik dalam hubungannya dengan penjualan, assets maupun laba bagi modal sendiri

Gross Profit Margin = laba kotor : penjualan Net Profit Margin = laba setelah pajak : total aktiva Return on asset = EAT : total aktiva

Return on Equity = EAT : modal sendiri

Earning Per Share = laba bersih : jumlah saham yang beredar. 2.2.4 Likuiditas

memperoleh kesempatan untuk menghasilkan laba. Skala dari variabel likuiditas adalah skala rasio. Rasio-rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar hutang-hutang jangka pendeknya.

Macam-macam rasio likuiditas adalah sebagai berikut :

1. Current Rasio

Perbandingan antara aktiva lancar dengan utang dan untuk menghitung berapa kemampuan perusahaan dalam membayar utang lancar yang tersedia.

Cur rent Rasio =

2. Cash ratio

Untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan efek yang dapat segera diuangkan.

Cash ratio =

3. Quick ratio

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aktiva yang lebih likuid atau yang mudah dicairkan.

2.2.5 Pr ofitabilitas

Menurut Agus Sartono (2001 : 114), profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Ahli yang lain seperti Gitman (2009) dalam Deitiana (2011:59) mengatakan bahwa profitabilitas merupakan hubungan antara pendapatan dan biaya yang dihasilkan dengan menggunakan asset perusahaan, baik lancar maupun tetap, dalam aktivitas produksi.

Rasio profitabilitas bertujuan untuk mengukur efektivitas operasi perusahaan dalam menghasilkan keuntungan. Macam-macam rasio profitabilitas adalah sebagai berikut :

1. Gross Profit Margin

Mengukur tingkat laba kotor dibandingkan dengan volume penjualan.

Gr oss Pro it Mar gin =Laba Kotor Penjualan

2. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

Operating Pro it Mar gin =

3. Net Profit Margin

= Laba Setelah Pajak Penjualan

4. Return On Investment

Menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

= Laba setelah Pajak Total Aktiva

5. Return On Equity

Yaitu mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipeengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang semakin besar maka rasio ini juga semakin besar.

= Laba Setelah Pajak Modal Sendir i

2.2.6. Harga Saham

2.2.6.1. Definisi Harga Saham

Harga saham adalah harga pasar, yaitu harga yang terbentuk di pasar jual beli saham. Menurut standar akuntansi, harga saham pada tanggal transaksi untuk perseroan terbatas yang disepakati RUPS untuk saham yang tidak ada nilai pasar.

dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Sedangkan Menurut Abdul Halim (2003:16), Harga pasar saham adalah harga yang terbentuk di pasar jual beli saham. Nilai pasar saham adalah harga suatu saham pada pasar yang sedang berlangsung di bursa efek. Apabila bursa efek telah tutup, maka harga pasar adalah harga penutupannya (clossing price). Harga penutupan saham (clossing price) yaitu harga yang diminta oleh penjual atau pembeli pada saat akhir bursa. Harga penutupan ini dimungkinkan akan menjadi harga pasar (Abdul Halim, 2003:12).

Salah satu aspek yang menjadi bahan penilaian pemodalan adalah kemampuan emiten dalam menghasilkan laba. Oleh karena itu, harga pasar selalu berfluktuasi dari waktu ke waktu selama saham tersebut masih terdaftar pada pasar sekunder.

2.2.6.2. J enis-jenis Harga Saham

Menurut Halim (2003 : 11) jenis-jenis harga saham itu adalah :

a. Harga Nominal

b. Harga Perdana

Merupakan harga sebelum saham tersebut dicatat dicantumkan dibursa efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten (perusahaan penerbit saham) dan jaminan emisi (underwriter).

c. Harga Pasar

Merupakan harga jual dari investor yang satu dengna investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa Efek atau disebut harga saham sekunder. Besarnya harga ini yang benar-benar mewakili perusahaan penerbitnya, karena kecil sekali kemungkinan terjadi negosiasi antara investor dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah harga pasar ini.

d. Harga Pembukaan

harga pembukaan adalah harga diminta oleh penjual dari pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Harga penentuan adalah harga yang diminta oleh penjual dari pembeli pada saat akhir bursa.

f. Harga Tertinggi

harga-harga yang terjadi tentu ada harga-harga yang paling tinggi pada satu hari bursa tertentu, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan harga yang paling rendah pada satu hari bursa.

h. Harga Rata-rata

Harga rata-rata merupakan harga tertinggi dan harga terendah. Harga ini bisa dicatat untuk transaksi harian, bulanan atau tahunan.

i. Indeks Harga Saham

Indeks harga saham mencerminkan situasi umum bursa efek. Indeks Harga Saham merupakan ringkasan atas berbagai faktor yang berpengaruh, terutama fenomena-fenomena ekonomi, sosial dan politik. Indeks harga saham adalah angka Indeks Harga Saham yang telah disusun dan dihitung sedemikian rupa sehingga diharapkan bisa menghasilkan trend.

2.2.7 Analisis Investasi dalam Bentuk Saham

Menurut Husnan (2001:315) untuk melakukan analisis dan memilih saham terdapat dua pendekatan dasar yaitu :

paling penting adalah mengklasifikasikan faktor-faktor fundamental seperti : kebijakan pemerintah, pertumbuhan ekonomi, pertumbuhan penjualan perusahaan, pertumbuhan laba, perkembangan tingkat bunga dan sebagainya.

2. Analisis teknikal, merupakan suatu teknik analisis yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan. Analisis teknikal menggunakan data pasar yang dipublikasikan seperti harga saham, volume perdagangan, indeks harga saham, serta faktor-faktor lain yang bersifat khusus. Model analisis teknikal lebih menekankan pada tingkah laku pemodal dimasa akan datang berdasarkan kebiasaan masa lalu.

2.2.8 Dividen

2.2.8.1. Pengertian Kebijakan Dividen

laba yang tepat antara pembayaran dividen dengan penambahan laba ditahan perusahaan.

Menurut Deitiana (2011 : 61), kebijakan deviden adalah pembagian laba perusahaan yang besarnya telah ditetapkan dalam Rapat Umum Pemegang Saham (RUPS) kepada para pemegang saham secara proposional sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham tersebut.

Menurut Sartono (2001 : 281), kebijakan deviden adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk membagikan laba sebagai deviden maka akan mengurangi laba yang ditahan yang merupakan salah satu sumber dana yang penting untuk membiayai pertumbuhan perusahaan, selanjutnya ketergantungan terhadap sumber dana ekstern semakin besar, karena sumber pendanaan suatu perusahaan bukan hanya berasal dari modal sendiri namun juga berasal dari luar berupa pinjaman. Sebaliknya, bila perusahaan memilih untuk menahan laba yang diperoleh dalam bentuk laba ditahan, maka kemampuan pembentukan dana intern semakin besar dan ketergantungan terhadap dana ekstern semakin berkurang.

2.2.8.2. Teori Kebijakan Dividen

1. Pendapat tentang Ketidakrelevan Dividen

Menurut Modigliani dan Miller (MM) nilai suatu perusahaan tidak ditentukan oleh besar kecilnya rasio pembayaran dividen tetap ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas resiko perusahaan. MM lebih mendukung “dividen tidak relevan”. Teori ini juga mengasumsikan bahwa investor tidak memiliki perbedaan dalam hal dividen dan capital gain, menurut mereka keduanya itu tidak mempengaruhi apapun.

Jika investor sedang menyukai kas maka mereka dapat menjual saham, sebaliknya.

Asumsi teori tidak relevan:

- Tidak ada pajak atas penghasilan - Tidak ada biaya broker

- Pasar modal sempurna dimana semua investor adalah rasional - Kebijakan investasi tidak berubah

2. Teori “The Bird in the Hand”

tertentu. Teori ini lebih menyukai pembayaran dividen tinggi karena akhirnya dapat menghasilkan harga saham yang juga tinggi.

3. Tax Preference

Teori menyatakan bahwa investor lebih menyukai perusahaan yang menahan sebagian besar labanya karena pendapatan dividen pajak yang lebih tinggi disbanding capital gain dan ini dapat mengakibatkan negative wealth bagi pemegang saham.

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada dua macam menurut warsono, 2003:275 dalam purwati, 2010,yaitu ;

1. Hasil dividen

Dividen yield adalah suatu resiko yang menghubungkan dividen yang dibayar dengan harga saham biasa, dividen yield menyediakan suatu ukuran komponen pengambilan total yang dihasilkan dividen, dengan menambahkan harga yang ada, beberapa investor, yaitu mereka akan berusaha menginvestasi dananya dalam saham yang menghasilkan dividen yield yang tiggi

2. Rasio pembayaran dividen

periode yang akan datang, sedangkan kebanyakan analisis mengestimasikan pertumbuhan dengan mengunakan laba ditahan lebih baik daripada dividen.

2.2.8.3. Faktor -faktor yang Mempengaruhi Pemberian Dividen Suatu Perusahaan

Menurut Bambang (2001:209), faktor-faktor yang mempengaruhi pemberian dividen suatu perusahaan ialah :

1. Posisi Likuiditas Perusahaan: Semakin likuid perusahaan, berarti makin besar kemampuannya untuk membayar dividen.

2. Kebutuhan Dana untuk Membayar Hutang: Setiap perusahaan pasti memiliki hutang yang berbeda-beda tingkat jatuh temponya. Pada saat jatuh tempo, perusahaan diharuskan untuk membayar hutangnya tersebut. Apabila perusahaan menetapkan bahwa pelunasan hutangnya akan diambil dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang berarti bahwa akan semakin kecil dividen yang akan dibayarkan perusahaan.

4. Pengawasan terhadap Perusahaan: terdapat perusahaan yang lebih senang menggunakan sumber dana intern di dalam membiayai kegiatan operasinya. Alasannya adalah apabila ekspansi perusahaan dibiayai dari penjualan saham baru, maka akan mengurangi kontrol dari kelompok yang dominan di dalam perusahaan. Jika ekspansi perusahaan dibiayai oleh hutang, akan memperbesar risiko finansial. Sehingga apabila perusahaan lebih mempercayakan sumber dana intern dalam membiayai kegiatan perusahaan, biasanya akan mengurangi dividen payout ratio yang akan dibagi.

2.2.9 Pertumbuhan Penjualan (Growth) 2.2.9.1. Pengertian Pertumbuhan Penjualan

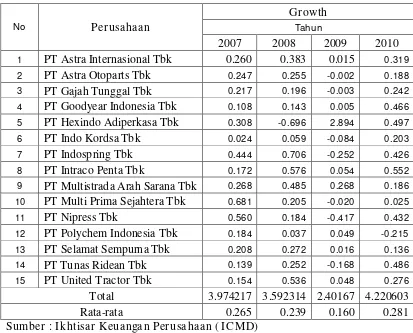

Menurut Kesuma (2009:41), Pertumbuhan penjualan (growth of sales) adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan lebih banyak investasi pada berbagai elemen asset, baik asset tetap maupun asset lancar. Pihak manajemen perlu mempertimbangkan sumber pendanaan yang tepat bagi pembelanjaan asset tersebut.

bunga majemuk diperoleh laju pertumbuhan yang dinyatakan dalam bentuk rasio. (Copeland & Weston, 2002:233).

2.2.10 Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan, Dividen Payout Ratio Terhadap Harga Saham

2.2.10.1. Pengaruh Likuiditas Ter hadap Harga Saham

Menurut Sutrisno (2003), Likuiditas adalah rasio keuangan yang mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo. Semakin likuid perusahaan, berarti semakin besar kemampuannya untuk membayar dividen. Fungsi lain rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun didalam perusahaan (likuiditas perusahaan).

Rasio yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan dalam memenuhi kewajiban jangka panjang pendeknya adalah rasio lancar. Menurut Munawir (2002:72), mengatakan bahwa rasio ini menunjukkan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang) ada sekian kalinya hutang jangka pendek. Jika suatu perusahaan tidak dapat memenuhi kewajiban dalam jangka pendek maka perusahaan tidak akan memperoleh kesempatan untuk menghasilkan laba.

itu membayar hutang. Dan semakin tinggi rasio lancar menunjukkan harga saham tinggi. Jadi rasio lancar dijadikan bahan pertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan hal ini akan mempengaruhi nilai suatu perusahaan yang tercermin melalui harga saham.

Menurut Weston and Copeland (2002:226), current rasio dapat dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Aktiva lancar terdiri dari kas, surat berharga, piutang dagang dan persediaan. Kewajiban lancar terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang dan akan jatuh tempo, pajak penghasilan yang terutang. Semakin tinggi rasio lancar, semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendeknya.

2.2.10.2. Pengaruh Pr ofitabilitas Ter hadap Harga Saham

Return On Equity (ROE) adalah mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini dipengaruhi oleh besar kecilnya hutang. Menurut Fakhruddin dan Hadianto (2001 : 65) menyatakan bahwa semakin tinggi proporsi hutang maka ROE juga akan semakin besar. Semakin tinggi tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang diperolehpun semakin rendah, sehingga harga saham akan turun.

perusahaan dapat diukur berdasarkan seberapa besar tingkat pengembalian modalnya, karena ini mencerminkan kemampuan perusahaan dalam memanfaatkan modalnya.

Dari uraian diatas, diketahui bahwa ROE memberi ukuran kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham. Semakin tinggi tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik dan begitu sebaliknya. Dalam penelitian (Tita Deitiana, 2011) menunjukkan bahwa return on equity (ROE) adalah rasio yang paling baik terhadap harga saham. Sehingga ROE secara signifikan berpengaruh positif terhadap harga saham.

2.2.10.3 Pengaruh Pertumbuhan Penjualan Terhadap Harga Saham

Menurut Kesuma (2009:41), Pertumbuhan penjualan (growth of sales) adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan lebih banyak investasi pada berbagai elemen asset, baik asset tetap maupun asset lancar. Pihak manajemen perlu mempertimbangkan sumber pendanaan yang tepat bagi pembelanjaan asset tersebut. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi akan mampu memenuhi kewajiban finansialnya seandainya perusahaan tersebut membelanjai asetnya dengan utang, begitu pula sebaliknya. Cara pengukurannya adalah dengan membandingkan penjualan pada tahun t setelah dikurangi penjualan pada periode sebelumnya terhadap penjualan pada periode sebelumnya.

Menurut Lukas (2003:274), perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar dan harga sahampun meningkat daripada perusahaan dengan pertumbuhan yang rendah, harga saham menjadi turun. Dalam penelitian yang dilakukan oleh Rowland Bismark (2008) menunjukkan bahwa pertumbuhan penjualan (growth) berpengaruh positif signifikan terhadap harga saham.

2.2.10.4 Pengaruh Dividen Terhadap Harga Saham

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali. Van Horne dan Wachowicz (2007 : 270) menyatakan kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividen payout ratio) menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan. Jumlah pembayaran deviden dengan persentase tetap dari EPS akan mempengaruhi posisi harga saham. Pada saat laba menurun maka pembayaran deviden juga menurun dan hal ini menyebabkan harga saham menurun juga.

berarti semakin meningkat pula perusahaan itu. Namun pada titik tertentu pembayaran dividen yang semakin besar kepada pemegang saham akan mengurangi kemampuan perusahaan berinvestasi sehingga akan menurunkan tingkat pertumbuhan dan hal ini akan menyebabkan harga saham menurunnya (Sartono, 2001:281).

Pada dasarnya, laba bersih perusahaan bisa dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan untuk membiayai investasi perusahaan. Kebijakan dividen menyangkut keputusan tentang penggunaan laba yang menjadi hak pemegang saham.

Menurut penelitian Detiana (2011:61), dividen adalah pembagian laba perusahaan yang besarnya telah ditetapkan dalam Rapat Umum Pemegang Saham (RUPS) kepada para pemegang saham secara proporsional sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham tersebut.

(2012) menunjukkan bahwa kebijakan dividen secara signifikan berpengaruh positif terhadap harga saham.

2.3 Gambar Kerangka Konseptual

2.4 Hipotesis 2.4 Hipotesis

Gambar 2.1 Kerangka Konseptual Likuiditas

(X1)

Profitabilitas (X2)

Dividen (X4) Growth

(X3)

2.4 Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah dikemukakan, maka dapat diajukan hipotesis:

1. Likuiditas berpengaruh positif signifikan terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

2. Profitabilitas berpengaruh positif signifikan terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

3. Pertumbuhan Penjualan (Growth) berpengaruh positif signifikan terhadap harga saham perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

41

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

3.1.1 Var iabel Dependen (Var iabel Tidak Bebas) Y

Harga saham adalah harga yang terbentuk dari mekanisme antara penjual

dan pembeli atau harga yang berlaku dalam pasar bursa saat terjadi transaksi

saham. Dalam penelitian ini harga saham yang dipergunakan adalah harga saham

penutupan ( closing price ) pada akhir tahun. Harga saham merupakan indikator nilai perusahaan yang memasyarakatkan sahamnya di Bursa Efek Indonesia.

Indikator pengukuran menggunakan satuan rupiah per lembar saham. Skala

pengukuran adalah rasio.

3.1.2 Var iabel Independen (Var iabel Bebas) X

a. Likuiditas (X1)

Merupakan tingkat kemampuan perusahaan dalam membayar kewajiban

financial jangka pendeknya.. Indikator untuk menunjukkan tingkat Kemampuan

atas membayar hutang-hutang dan stabilitas keuangan perusahaan akan

memberikan jaminan bagi perusahaan kepada investor sehingga mempengaruhi

harga saham (Fakhruddin, 2001:60). Dengan membandingkan antara total aktiva

data yang digunakan adalah skala rasio. Pengukuran variabel likuiditas dengan

mengunakan current ratio dilakukan dengan rumus: ( Sawir ,2 0 05: 8)

= Total Aktiva Lancar Tot al Hutang Lan car

b. Profitabilitas (X2)

Merupakan kemampuan suatu perusahaan untuk memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. (Agus

Sartono, 2001 : 114). Untuk mengukur indicator tersebut digunakan perbandingan

antara EAT dengan modal sendiri. Satuan pengukuran yang digunakan adalah

rupiah, dan skalanya adalah skala rasio. Pengukuran variabel profitabilitas dengan

menggunakan return on equity dilakukan dengan rumus: (Sartono, 2001:124)

= Lab a Bersih

c. Pertumbuhan Penjualan (X3)

Merupakan indikator permintaan dan daya saing perusahaan dalam suatu

industri. Menurut Sartono (2001:248), semakin cepat pertumbuhan perusahaan

maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar

kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan

perusahaan untuk menahan laba. Pertumbuhan dihitung dengan menggunakan

pertumbuhan penjualan atau pendapatan dan pertumbuhan pada laba setelah

Gr ow th = Sales t – Sa les t− 1 Sales t− 1

d. Dividen (X4)

Merupakan kebijakan yang menentukkan berapa banyak dari keuntungan

yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

dividend dan berapa banyak yang akan ditahan dalam bentuk laba ditahan guna

pembiayaan investasi di masa datang.

Menurut Van Home (2007:48), Dividen Payout Ratio (DPR) adalah rasio

yang digunakan untuk menunjukkan berapa bagian pendapatan perusahaan yang

akan dibayarkan sebagai dividen. Satuan pengukuran yang digunakan adalah

rupiah, dan skalanya adalah skala rasio. Secara matematis, rumus untuk

menghitung Pengukuran variabel dividen dengan menggunakan dividen payout

ratio dilakukan dengan rumus:

3.2 Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan keseluruhan perusahaan yang menjadi obyek

penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam

penelitian. Dalam penelitian ini populasi yang dijadikan objek adalah perusahaan

otomotif terdaftar di Bursa Efek Indonesia (BEI) sampai saat ini sebanyak 17

perusahaan.

3.2.2. Sampel

Sampel adalah sebagian yang diambil dari perusahaan objek yang diteliti.

Teknik penentuan sampel yang digunakan dalam penelitian adalah probability

sampling merupakan teknik sampling yang dilakukan dengan memberikan

peluang atau kesempatan kepada seluruh anggota populasi untuk menjadi sampel.

Sedangkan metode yang digunakan adalah metode simple random sampling yaitu

dimana setiap sampel yang berukuran sama memiliki suatu kesempatan sama

untuk terpilih dari populasi (Umar, 2004:108).

Metode yang digunakan untuk mendapatkan sampel yang

menggambarkan dan mewakili populasi, maka dalam menentukkan ukuran

sampel penelitian menggunakan rumus slovin. Rumus slovin ini dinyatakan

dengan rumus sebagai berikut: (Umar, 2004:108).

= N

= 17 ( 1 + 17. 0,1 )

= 15

Keterangan :

n = ukuran sampel

N = ukuran populasi

= persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

yang masih dapat di tolerir atau diinginkan yaitu 10% (0,1)

Berdasarkan diatas disimpulkan bahwa pengambilan sampel yang

digunakan pada penelitian ini dengan menggunakan rumus tersebut adalah

sebanyak 15 perusahaan otomotif terdaftar di Bursa Efek Indonesia (BEI)

dijadikan sampel

3.3 Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan untuk penelitian ini merupakan data sekunder.

Data sekunder (M.Iqbal Hasan, 2002 : 82) adalah data yang diperoleh atau

dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang

telah ada. Data ini diperoleh dari perpustakaan, dokumentasi data,

laporan-laporan penelitian terdahulu. Dan bentuknya jenis data yang berupa angka dan

dapat secara langsung digunakan untuk analisis. Adapun data yang akan

digunakan adalah data sekunder yaitu berupa laporan keuangan yang diterbitkan

laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi dan

laporan laba rugi masing-masing perusahaan Otomotif.

3.3.2. Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari Bursa

Efek Indonesia (BEI) berupa laporan keuangan, data ICMD (Indonesian Capital Market Directory) dan juga akses langsung di www.idx.co.id yang berkaitan dengan penelitian yang bersangkutan, kemudian data tersebut di olah.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah

teknik dokumentasi. Teknik pengumpulan data secara dokumentasi adalah

pengembalian data yang diperoleh melalui dokumen-dokumen dengan cara

mencari dan mengumpulkan data dengan mengambil data-data yang sudah

dipublikasikan oleh pemerintah, industri atau sumber-sumber individual. Data ini

diambil atau digunakan sebagai dari data yang telah dicatat atau dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis Data

Salah satu bentuk kuantitatif adalah analisis Regresi Linier Berganda. Untuk mengetahui pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan

(Growth) dan Dividen terhadap harga saham adalah dengan menggunakan teknik analisis kuantitatif yaitu suatu analisis di mana data-data yang berbentuk

Adapun bentuk umum dari regresi berganda secara matematis adalah

sebagai berikut (Widarjono, 2005) :

Y = α + βıXı + β₂X₂ + βзXз + β4X4 + ei

Dimana :

Y = Harga saham

Xı = Likuiditas

X₂ = Profitabilitas

Xз = Pertumbuhan Penjualan (Growth)

X4 = Dividen

α = Intersep (Konstanta), menunjukkan pengaruh (efek) rata-rata

semua variabel yang tidak dimasukkan ke dalam model Y

βı, β₂, βз, β4 = Koefisien regresi dari variabel bebas

ei = Faktor pengganggu / variabel error

3.4.2. Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data

dengan teknik analisis regresi linier berganda adalah sebagai berikut :

1. Uji t-hitung

Uji t-hitung adalah uji yang digunakan untuk melihat pengaruh

masing-masing variabel bebas secara parsial terhadap variabel terikat (Widarjono,

indenpenden dengan variabel dependen, maka nilai signifikan t dibandingkan

degan nilai kepercayaannya.

Langkah-langkah yang dilakukan dalam uji-t adalah :

a. Merumuskan hipotesis

Ho = βı, β₂, βз, β4, tidak ada pengaruh Xı, terhadap variabel Y.

Hi = βi ≠ 0, ada pengaruh yang signifikan B dari variabel Xi terhadap

variabel Y.

b. Menetapkan tingkat signifikan atau tingkat kepercayaan (α) yaitu sebesar

5%.

c. Menetapkan rumus distribusi t-hitung (Gujarati, 2006:14)

thitung=

βi Se ( βi)

t

hitung = t hasil perhitunganβi = Koefisien regresi

Se (βi) = Standar eror

c. Menentukkan daerah penerimaan dan penolakan Ho dalam bentuk

grafik.

d. Membandingkan t-hitung dengan t-tabel

1. Apabila

t

tabel <t

hitung <t

tabel maka Ho diterima dan Hi ditolak,artinya diduga ada pengaruh yang tidak signifikan antara variabel

2. Apabila

t

hitung >t

tabel ataut

hitung <t

tabel maka Ho ditolak dan Hiditerima, artinya diduga ada pengaruh yang signifikan antara

variabel bebas dengan variabel terikat.

e. Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

2. Uji-F

Uji-Fhitung digunakan untuk menguji pengaruh dari variabel bebas

terhadap variabel tidak bebas secara simultan. Untuk membuktikan kebenaran

analisis secara simultan, dilakukan dengan menggunakan uji-F yang menyatakan

ada tidaknya pengaruh dari variabel bebas secara bersama-sama.

a. Perumusan hipotesis

Ho : βı = β₂….βj = 0 Artinya secara simultan variabel bebas tidak

mempunyai pengaruh terhadap variabel terikat (tidak terdapat

pengaruh antara Xı, X₂ dan Xз, X4 terhadap Y)

Hi: minimal ada 1 yaitu βı ≠ 0,1 = 1,2,…,k Artinya secara silmultan

variabel bebas mempunyai pengaruh terhadap variabel terikat ( Xı, X₂,

Xз, X4 bersama-sama berpengaruh terhadap Y)

b. Menentukan tingkat signifikan

Dalam pengujian ini digunakan tingkat signifikan yaitu ∞ = 0,10

(10%) (tingkat kesalahan yang dapat ditoleransi) dengan daerah ini

bebas (N-k). Dimana N = jumlah pengamatan, dan k = jumlah variabel

a. Dengan F hitung:

Fhitung = hasil perhitungan

R² = koefisien determinasi / variabel

N = jumlah pengamatan / sampel

k = jumlah variabel bebas

c. Menentukan kriteria

a. Jika Fhitung > Ftabel, maka Ho ditolak Hi diterima, berarti secara

simultan variabel bebas berpengaruh terhadap variabel terikat.

b. Jika Fhitung < Ftabel, maka Ho diterima dan Hi ditolak, berarti secara

simultan variabel bebas tidak berpengaruh terhadap variabel terikat.

3.5 Uji Kualitas Data

3.5.1. Uji Nor malitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal ( Ghozali, 2009: 147 ). Untuk mengetahui apakah data tersebut mengikuti

sebaran normal dapat dilakukan dengan berbagai metode di antaranya metode

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah:

• Jika nilai signifikansi ( nilai probabilitasnya) lebih kecil dari 5% maka

distribusinya adalah tidak normal.

• Jika nilai signifikansi ( nilai probabilitasnya ) lebih besar dari 5% maka

distribusinya adalah normal.

3.5.2 Uji Asumsi Klasik

Persamaan linier regresi dengan persamaan Y = β0 + βıXı + β₂X₂ + βзXз +

β4X4 + ei. Persamaan regresi ini diharapkan bisa bersifat BLUE (Best, Linier,

Unbiased, Estimator) artinya pengembalian keputusan melalui uji F dan Uji t tidak boleh bias atau tidak terjadi penyimpangan-penyimpangan persamaan.

Menurut Sumodiningrat (2002:115) sifat BLUE dapat dijelaskan sebagai berikut:

1. Best : Pentingnya sifat ini bila diterapkan uji signifikan baku

terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran.

3. Unbiased : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai

parameter sebenarnya.

Menurut Gujarati (2006:13) untuk menghasilkan keputusan yang BLUE,

maka harus dipenuhi oleh regresi linier berganda, yaitu :

1. Nilai tengah (mean value) dan komponen pengganggu e yang ditimbulkan

dari variabel eksplanatory harus sama dengan nol.

2. Varian dari komponen pengganggu dan harus konstan dalm memenuhi

syarat heteroskedasitas

3. Tidak terjadi autokorelasi antar komponen pengganggu

4. Variabel eksplanatory harus non stokastik atau kalaupun stokastik harus

menyebar bebas dari komponen pengganggunya

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau

regresi bersifat BLUE (Best, Linear, Unbiased, Estimator) artinya koefisien

regresi pada persamaan tersebut betul-betul linear dan tidak bias atau tidak terjadi

penyimpangan-penyimpangan persamaan. Apabila dari salah satu ketiga asumsi

dasar tersebut dilanggar maka persamaan regresi yang diperboleh tidak lagi

bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi

bias. Dibawah ini akan dijelaskan masing-masing asumsi dasar dari BLUE yaitu

sebagai berikut :

3.5.2.1. Autokor elasi

Dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi

(Gujarati, 2006:215). Jadi dalam model regresi linier diasumsikan tidak terdapat

gejala autokerelasi.

Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dengan

menghitung nilai Durbin Watson, dengan persamaan :

t=N

d = ∑ (

e

t –e

t-ı )²t=2 (Gujarati, 2006:215)

t=2

∑ (

e

t) ²t=1

Keterangan:

d = nilai durbin Watson

e

t = residual pada waktu ke te

t-1 = residual pada waktu ke t-1 (satu periode sebelumnya)N = banyaknya data

a. Apabila (4 – dW) > dU

Ho diterima : jadi P = 0, berarti tidak ada autokorelasi pada model

b. Apabila (4 – dW) > dL

Ho ditolak : jadi P = 0, berarti terdapat autokorelasi pada model

c. Apabila dL < (4-dW) < dU

Uji ini hasilnya tidak konsklusif, sehingga tidak dapat diketahui apakah

3.5.2.2. Multikolinea r itas

Menurut Widarjono (2005:157), mengemukakan bahwa multikolinearitas

berarti adanya hubungan linier antar variabel independen di dalam regresi linier

berganda dalam suatu persamaan. Multikolinearitas merupakan korelasi variabel

independen dalam regresi berganda.

Untuk mendeteksi adanya multikolinearitas dapat diartikan dengan

menghitung VIF (Varian Inflation Factor) dengan menggunkan rumus sebagai

berikut :

VIF = ( Algifari, 2000∶ 79)

VIF menyatakan tingkat “pembekalan” varians. Apabila VIF < 10 maka

tidak terdapat multikolinearitas. Sebaliknya apabila VIF > 10 maka terdapat

multikolinieritas pada persamaan regresi linier. Sedangkan nilai Eigenvalue

mendekati 0 dan Condition Index melebihi angka 15. (Nachrowi dan Usman,

2006: 100)

3.5.2.3. Heter oskedastisitas

Heteroskedastisitas (varians sama) merupakan fenomena dimana pada

bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan nilai

variabel independen tertentu masing-masing kesalahan (ei) mempunyai nilai

varians yang sama besar sebesar σ², jika model yang diperoleh ternyata tidak

memenuhi asumsi atau fenomena tersebut maka model tersebut terjadi

(koefisien regresi) dari model tersebut tidak efisien meskipun estimator tersebut

tidak bias dan konsisten.

Pengujian terhadap adanya fenomena Heteroskedastisitas dilakukan

dengan menggunakan spearman’s Rank Corelation tes. Pengujian adanya

fenomena Heteroskedastisitas ini didasarkan pada hipotesis berikut ini (Gujarati,

2006:188)

di = Perbedaan dalam rank antara residual dengan variabel bebas ke i

N = Banyaknya data

r

s = Koefisien korelasiMenurut Gujarati (2006:177), mendekati adanya heteroskedastisitas

adalah sebagai berikut :

a. Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas

56 4.1 Deskr ipsi Objek Penelitian

4.1.1. PT. Bur sa Efek Indonesia ( BEI )

PT Bursa Efek Indonesia ( BEI ) pertama kali berdiri pada abad 19,

dimana pada waktu itu berada pada zaman pemerintahan Hindia Belanda,

kemudian dibentuk ulang melalui Undang – Undang Republik Indonesia No. 15

tahun 1952. Selama dua dasawarsa kemudian, BEI mengalami pasang surut yang

ditandai pula oleh pemberhentian kegiatan sepanjang dekade 60-an dan awal

70-an, pada tahun 1977 pemerintah Indonesia menghidupkan kembali BEI dengan

mencatatkan saham 13 perusahaan PMA. Namun demikian, baru sekitar akhir

dekade 80-an dan awal 90-an, BEI benar – benar berkembang menjadi bursa efek

seperti yang kita kenal sekarang.

Bursa Efek Indonesia (BEI) terus berkembang seiring bertambahnya usia,

dan keadaan pun semakin menunjukkan bahwa efek / saham semakin banyak

peminatnya, dilihat dari kapitalisasinya yang terus bertambah dari tahun-tahun

sebelumnya dan juga perkembangan data Indeks Harga Saham Gabungan (IHSG).

Pada tahun 2008-2011, Indeks Harga Saham Gabungan (IHSG) mengalami

perkembangan yang sangat signifikan. Pada tahun 2008, indeks BEI mengalami

Indeks Harga Saham Gabungan (IHSG) pada 30 Desember 2009 ditutup pada

titik tertingginya sepanjang tahun 2009 yaitu 2.534,356 dan IHSG juga mencatat

kenaikan tertinggi kedua di kawasan Asia Pasifik pada tahun 2009. Pada tahun

2010, Indeks Harga Saham Gabungan (IHSG) resmi ditutup menguat tipis 4,295

poin (0,12%) ke level 3.703,512 dan IHSG mencatat kinerja terbaik pada tahun

2010 dibandingkan dengan indeks-indeks saham lain di Kawasan Asia

Pasifik. Hingga tahun 2011, Indeks Harga Saham Gabungan (IHSG) bisa

mencapai 3.821,99 pada penutupan perdagangan hari terakhir tahun 2011 yang

mengalami peningkatan dari penutupan tahun lalu.

(http://id.wikipedia.org/wiki/Indeks_Harga_Saham_Gabungan)

Dengan mempertimbangkan pertumbuhan industri Pasar Modal Indonesia

beberapa tahun terakhir yang sedemikian pesat, Bursa Efek Indonesia (BEI)

berencana melakukan pemutakhiran sistem Jakarta Automated Trading System

(JATS) yang telah beroperasi selama 13 tahun terakhir, dengan sistem baru yang

akan mampu menangani semua produk finansial (saham, obligasi dan derivatif)

dalam satu platform. Pertimbangan melakukan pemutakhiran sistem tersebut

selain untuk mengantisipasi perkembangan pasar ke depan adalah untuk

memberikan kemudahan dan efisiensi operasi perdagangan di Bursa dan

memperoleh sistem yang berbasis teknologi terkini. Dengan sistem baru tersebut

penyebaran informasi perdagangan dan pengawasan terhadap semua produk yang

perdagangan tersebut diyakini merupakan salah satu langkah yang akan semakin

mendorong PT BEI mencapai visinya menjadi Bursa kompetitif dengan

kredibilitas tingkat dunia.

(http://look29.wordpress.com/2008/08/04/pembaruan-sistem-perdagangan-di-pt-bursa-efek-indonesia/ )

Selain itu adanya Pendirian Pojok BEI dimaksudkan untuk mengenalkan

Pasar Modal sejak dini dalam dunia akademis. Saat ini pendirian Pojok BEI

berkonsep 3 in 1 (kerjasama antara BEI, Universitas dan Perusahaan Sekuritas)

sehingga diharapkan civitas akademika tidak hanya mengenal Pasar Modal dari

sisi teori saja akan tetapi dapat langsung melakukan prakteknya.(www.idx.co.id).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia (BEI)

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas

tingkat dunia.Bursa yang kompetitif adalah Bursa yang memiliki kinerja baik

sehingga mampu bersaing dengan bursa-bursa lain di tingkat Internasional, serta

dapat menciptakan suatu perdagangan yang wajar, teratur dan efisiensi.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan

ekonomi nasional serta menjadi gerbang investasi bagi investor local maupun

yang tinggi serta sebagai institusi yang dinamis dan tanggap terhadap perubahan

pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.3. Per kembangan Per usahaan Otomotif di Bur sa Efek Indonesia

Krisis financial global sejak tahun 2008-2009 yang masih terasa dampaknya

hingga kini, telah mempengaruhi kinerja otomotif di Indonesia terutama pada tahun

2010.Menurut laporan Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo)

tingkat produksi dan penjualan mobil 2010 mengalami penurunan dibanding tahun

sebelumnya. Tingkat produksi merosot menjadi hanya 464.815 unit pada tahun 2010

dibandingkan tahun sebelumnya 600.628 unit atau mengalami penurunan sebesar

22,6%.

Sedangkan tingkat penjualan melemah 19,9% menjadi hanya 483.548 unit

pada tahun 2010. Meski jumlah ini mampu melampaui target yang ditetapkan

Gaikindo sebesar 450.000 unit, namun penjualan tidak secerah tahun 2008 yang

tercatat 603.774 unit sebagai penjualan tertinggi dalam lima tahun terakhir.

Penurunan penjualan ini disebabkan oleh melemahnya nilai Rupiah pada waktu itu,

yang menyebabkan kenaikan harga mobil sehingga konsumen menunda untuk

membeli mobil.

Selain itu tingginya tingkat suku bunga dari perbankan dan lembaga

pembiayaan yang terimbas oleh krisis pembiayaan global menyebabkan sumber