2009-2011)

SKRIPSI

Oleh :

ROBI SUPRAYOGI 0913010111/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi Empir is pada Perusahaan Pertambangan yang Terdaftar di BEI Tahun 2009-2011)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh :

ROBI SUPRAYOGI 0913010111/FE/AK

FAKULTAS EKONOMI

ROBI SUPRAYOGI 0913010111/FE/AK

Telah diper tahankan dihadapan dan diterima oleh Tim Penguji Skripsi Pr ogra m Studi Akuntansi Fakulta s Ekonomi

Universita s Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 13 J uni 2013

Pembimbing : Pembimbing Utama

Dra . Ec. Sar i Andayani M,Aks

Tim Penguji : K etua

Dr. Indra wa ti Y. Ak, MM Sekreta ris

Dra . Ec. Sar i Andayani M, Aks Anggota

R ina Mustika SE. MM

Mengetahui Dekan Fakultas Ekonomi

Universita s Pembangunan Nasional “Veteran” J awa Timur

sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur dengan judul

“DAMPAK UKURAN PERUSAHAAN, PROFITABILITAS DAN

LEVERAGE TERHADAP PENGUNGKAPAN TANGGUNG J AWAB

SOSIAL (Studi Empir is pada Perusahaan Pertambangan yang Terdaftar di BEI tahun 2009-2011)”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada: 1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra Sari Andayani. M,Aks selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Adam nugraha, Moch Anas Fauzi, Prima Pieter Prasetyo dan Rizkie Ainur Rahman yang membantu dalam menyelesaikan skripsi ini.

9. Yang selalu aku cintai Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan. 10. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam

penyelesaian skripsi ini.

Semoga Allah Swt. senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 22 April 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL DAN GAMBAR ... vii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1LatarBelakang ... 1

1.2RumusanMasalah ... 9

1.3TujuanPenelitian ... 9

1.4ManfaatPenelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 11

2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 15

2.2.1. Pengertian Tanggung Jawab Sosial ... 15

2.2.2. Tanggung Jawab Sosial ... 20

2.2.3. Pengertian Pengungkapan Perusahaan ... 23

2.2.4. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan CSR ... 27

2.2.5. Pengaruh Profitabilitas Terhadap Pengungkapan CSR ... 28

3.2.1. Populasi ... 38

3.2.2. Sampel ... 40

3.3. Teknik Pengumpulan Data ... 42

3.3.1 Jenis Data ... 42

3.3.2. Sumber Data ... 42

3.3.3.Metode Pengambilan Data ... 42

3.4. Teknik Analisis dan Uji Hipotesis ... 43

3.4.1. Teknik Analisis ... 43

3.4.1.1. Uji Normalitas ... 44

3.4.1.2. Uji Asumsi Klasik ... 44

3.4.2. Uji Hipotesis ... 47

3.4.1.1. Uji F ... 47

3.4.1.1. Uji t ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1. Deskripsi Objek Penelitian ... 50

4.1.1. PT. Bursa Efek Indonesia ... 50

4.1.2 Penentuan Jumlah Sampel... 52

4.2. GambaranUmum Perusahaan Sampel ... 54

4.2.1. PT. Adaro Energy Tbk ………...………... 54

4.2.7. PT. Energi Media Persada Tbk ... 60

4.2.8. PT. International Nickel Indonesia Tbk ... 61

4.2.9. PT. Perusahaan Gas Negara Tbk ... 62

4.2.10. PT. Bukit Asam Tbk ... 63

4.2.11. PT. Sugih Energi Tbk ... 64

4.2.12. PT. Perdan Karya Perkasa Tbk ... 65

4.2.13. PT Elnusa Tbk ... 65

4.2.14. PT Indo Tambangraya Megah Tbk ... 66

4.2.15. PT Indika Energy Tbk ... 67

4.3. Deskripsi Hasil Penelitian ... 68

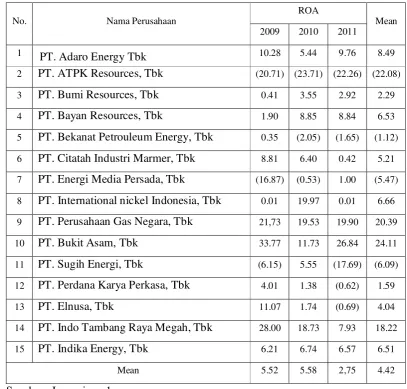

4.3.1. Ukuran Perusahaan (X1) ... 68

4.3.2. Profitabilitas (X2) ... 70

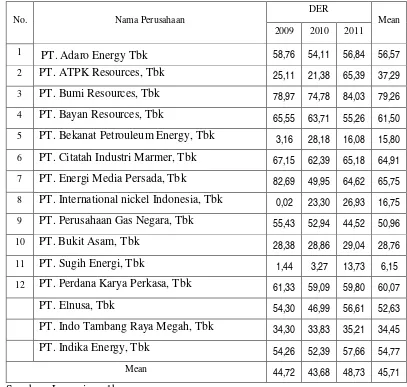

4.3.3. Leverage (X3) ... 72

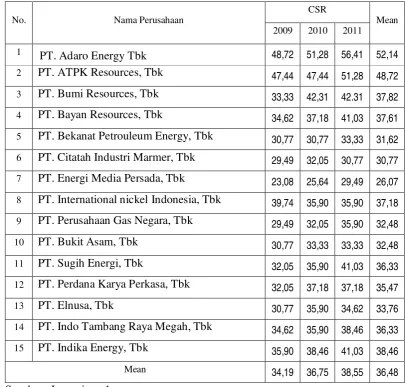

4.2.4. Pengungkapan Tanggung Jawab Sosial (Y) ... 74

4.4. Uji Kualitas Data ... 76

4.3.1. UjiNormalitas ... 76

4.5. Uji Asumsi Klasik ... 77

4.4.1. Uji Autokorelasi ... 78

4.6.3 Hasil Pengujian Hipotesis dengan Uji t ... 85

4.7. Pembahasan Hasil Penelitian ... 86

4.7.1. Ukuran Perusahaan ... 87

4.7.2. Profitabilitas (ROA) ... 87

4.7.3. Leverage (DER) ... 88

4.8. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ... 89

4.9. Keterbatasan Penelitian ... 90

BAB V KESIMPULAN DAN SARAN ... 91

5.1. Kesimpulan ... 91

5.2. Saran ... 92 DAFTAR PUSTAKA

Oleh : Robi Supr ayogi

Abstr ak

Tanggung Jawab Sosial dan Lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Tanggung jawab sosial dan lingkungan (Corporate Social Responsibility/CSR) dipandang sebagai bentuk kontribusi perusahaan kepada masyarakat dan pihak-pihak terkait atas tanggung jawab sosial dan kelangsungan perusahaan. Hal tersebut memperluas tanggung jawab perusahaan, di luar peran konvensional untuk menyediakan laporan keuangan kepada pemilik modal. Untuk mengkomunikasikan tanggung jawab sosial dan lingkungan yang telah dilaksanakan, maka aktivitas tanggung jawab sosial dan hal-hal terkait dilaporkan dalam laporan tahunan sebagai bentuk corporate social and environmental responsibilitiy reporting. Dengan pelaporan pelaksanaan tanggung jawab sosial dan lingkungan dalam laporan tahunan perusahaan ini diharapkan perusahaan memperoleh legitimasi atas peran sosial dan kepedulian lingkungan yang telah dilakukan oleh perusahaan tersebut, sehingga perusahaan akan memperoleh dukungan dari masyarakat, dan kelangsungan hidup perusahaan dapat diperoleh.

Variabel dalam penelitian ini adalah ukuran perusahaan (X1), profitabilitas (X2), leverage (X3) dan pengungkapan tanggung jawab sosial (Y). Sampel peneltian ini adalah 22 data laporan keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan pengujian yang dilakukan, maka dapat disimpulkan bahwa jumlah ukuran perusahaan, profitabilitas dan leverage memberikan pengaruh yang tidak signifikan terhadap pengungkapan tanggung jawab social.

1.1 Latar Belakang

Tanggung Jawab Sosial dan Lingkungan adalah komitmen perseroan

untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna

meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi

perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya

(Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas pasal 1 point

3). Pengertian ini mengandung arti bahwa perusahaan yang berbentuk Perseroan

Terbatas (PT) mempunyai tanggung jawab sosial terhadap komunitas setempat

dan lingkungan masyarakat umumnya. Implementasi atas peran tanggung jawab

tersebut diatur dalam Pasal 74 UU Nomor 40 Tahun 2007, dan pelaksanaannya

harus dilaporkan dalam laporan Tahunan perusahaan (pasal 66 ayat 2c).

Tanggung jawab sosial dan lingkungan juga diatur dalam UU Nomor 25

Tahun 2007 Tentang Penanaman Modal terkait dengan perusahaan yang terdaftar

di pasar modal. Regulasi tersebut menjelaskan kewajiban bagi setiap penanam

masyarakat sekitar lokasi kegiatan usaha penanaman modal, dan mematuhi semua

ketentuan peraturan perundang-undangan.

Tanggung jawab sosial dan lingkungan (Corporate Social

Responsibility/CSR) dipandang sebagai bentuk kontribusi perusahaan kepada

masyarakat dan pihak-pihak terkait atas tanggung jawab sosial dan kelangsungan

perusahaan. Hal tersebut memperluas tanggung jawab perusahaan, di luar peran

konvensional untuk menyediakan laporan keuangan kepada pemilik modal. Gray

et al (1995) menyatakan bahwa tanggung jawab sosial dan lingkungan merupakan

tanggung jawab dunia bisnis untuk menjadi akuntabel terhadap seluruh

stakeholder, bukan hanya kepada stockholder saja.

Perusahaan akan mengungkapkan pelaksanaan tanggung jawab sosial dan

lingkungan agar bentuk kontribusi yang telah dilakukan perusahaan tersebut dapat

diketahui oleh berbagai pihak yang berkepentingan. Untuk mengkomunikasikan

tanggung jawab sosial dan lingkungan yang telah dilaksanakan, maka aktivitas

tanggung jawab sosial dan hal-hal terkait dilaporkan dalam laporan tahunan

sebagai bentuk corporate social and environmental responsibilitiy reporting.

Dengan pelaporan pelaksanaan tanggung jawab sosial dan lingkungan dalam

laporan tahunan perusahaan ini diharapkan perusahaan memperoleh legitimasi

tersebut, sehingga perusahaan akan memperoleh dukungan dari masyarakat, dan

kelangsungan hidup perusahaan dapat diperoleh (Gray et al., 1995).

Dari sisi lain, pengungkapan tanggung jawab sosial dan lingkungan dalam

laporan tahunan ini dapat digunakan oleh manajer sebagai alat untuk

mengamankan kedudukannya, dan digunakan untuk mengalihkan perhatian

stakeholder dari monitoring aktivitas manajemen laba (Prior et al.,2008). Hal ini

dimungkinkan karena manajemen memiliki informasi yang lebih banyak dari

pada pihak berkepentingan lainnya sebagaimana dijelaskan dalam teori keagenan.

Secara keseluruhan, tingkat tanggung jawab sosial yang diterima oleh

perusahaan memerlukan keputusan yang aktif. Manajemen harus memutuskan

seberapa banyak polusi yang akan dihasilkan dan seberapa banyak yang akan

dibersihkan, siapa yang akan direkrut, seberapa baik kondisi kerja akan

ditingkatkan, dan seberapa banyak sumbangan yang akan diberikan pada kegiatan

sosial. Jika manajemen menerima tanggung jawab sosial semata – mata demi laba

jangka pendek maka tidak mungkin suatuperusahaan akan melakukan lebih dari

apa yang diharuskan oleh undang – undang.

Menyadari hal tersebut, perusahaan di Indonesia tidak hanya berdiam diri.

Perusahaan berupaya untuk memperbaiki hubungan perusahaan dengan

lingkungan sosialnya melalui berbagai media baik media eksternal maupun media

perusahaan dapat mengkomunikasikan aktivitas sosialnya serta memperoleh

legitimasi dari para stakeholdersnya. Dalam hal ini akuntansi sebagai suatu alat

pertanggungjawaban mempunyai fungsi sebagai alat kendali terhadap aktivitas

suatu unit usaha.

Dalam standar akuntansi keuangan Indonesia sendiri belum mewajibkan

perusahaan untuk mengungkapkan informasi sosial, akibatnya yang terjadi di

dalam praktik perusahaan hanya dengan sukarela mengungkapkannya. Secara

implisit Ikatan Akutansi Indonesia (IAI) dalam Pernyataan Standar Akutansi

Keuangan (PSAK) Nomor 1 (revisi 2004) paragraf 9 menyarankan untuk

mengungkapkan tanggung jawab akan masalah sosial sebagai berikut :

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana faktor-faktor lingkungan

hidup memegang peran penting dan bagi industri yang menganggap

pegawai sebagai kelompok pengguna laporan yang memegang peranan

penting.”

Lebih jauh lagi, adanya CSR di Indonesia diatur dalam Undang-undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas. Pasal 74 ayat 1

Undang-undang tersebut menyebutkan bahwa ”Perseroan yang menjalankan kegiatan

melaksanakan tanggung jawab sosial dan lingkungan”. Dalam Undang-undang

Nomor 25 Tahun 2007 tentang Penanaman Modal, pasal 15 (b) menyatakan

bahwa ”setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial

perusahaan”.

Pentingnya pengungkapan CSR telah membuat banyak peneliti untuk

melakukan penelitian dan diskusi mengenai praktik dan motivasi perusahaan

untuk melakukan CSR. Beberapa penelitian yang terkait dengan pengungkapan

tanggung jawab sosial perusahaan telah banyak dilakukan, baik di dalam maupun

di luar negeri. Seperti penelitian yang dilakukan oleh Sembiring (2005), Raldy

Yap dan Agnes Utari Widyaningdyah (2009), Andi Kartika (2010), dan T. Romi

Marnelly (2012) yang meneliti mengenai faktor-faktor yang mempengaruhi

pengungkapan CSR. Diantara faktor-faktor yang menjadi variabel dalam

penelitian tersebut adalah ukuran perusahaan, profitabilitas, dan leverage.

Ukuran perusahaan dikaitkan dengan teori agensi, dimana perusahaan

besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan

informasi yang lebih luas untuk mengurangi biaya keagenan tersebut, oleh karena

itu perusahaan besar akan lebih banyak mengungkapkan informasi daripada

perusahaan kecil. Akan tetapi tidak semua penilitian mendukung hubungan antara

berhasil menunjukkan hubungan kedua variabel ini antara lain Florence Devina,

L. Suryanto dan Zulaikha (2004), dan Fitriany, Irman dan Wahyu (1999).

Faktor lainnya yang dapat mempengaruhi CSR adalah profitabilitas.

Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori legitimasi,

salah satu argumen dalam hubungan antara profitabilitas dan tingkat

pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki

tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu

melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan

perusahaan. Sebaliknya, pada tingkat profitabilitas rendah, mereka berharap para

pengguna laporan akan membaca “good news” kinerja perusahaan, misalnya

dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi di

perusahaan tersebut. Dengan demikian dapat disimpulkan bahwa profitabilitas

mempunyai hubungan negatif terhadap tingkat pengungkapan tanggung jawab

sosial perusahaan.

Leverage memberikan gambaran mengenai struktur modal yang dimiliki

perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang.

Scott (2000) menyampaikan pendapat yang mengatakan bahwa semakin tinggi

leverage kemungkinan besar perusahaan akan mengalami pelanggaran terhadap

kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang

leverage tinggi akan lebih sedikit mengungkapkan CSR supaya dapat melaporkan

laba sekarang yang lebih tinggi.

Peristiwa yang terjadi belakangan ini juga ikut menyadarkan akan arti penting

penerapan CSR. Sebagai contoh yang masih sangat segar adalah kasus lumpur

panas di ladang migas PT. Lapindo Brantas di Sidoarjo. Pada kasus tersebut

mengakibatkan perusahaan mengeluarkan anggaran yang tidak kecil bahkan

terhenti operasionalnya akibat adanya komplain masyarakat

(www.sinarharapan.co.id).

Masalah isu pencemaran lingkungan yang lain adalah pencemaran yang

dilakukan perusahan tambang PT Newmont Minahasa Raya yang beroperasi di

wilayah Teluk Buyat, Kabupaten Bolaang Mongondouw Sulawesi Utara tahun

2004. Limbah tailing (sisa buangan tambang) yang dihasilkan perusahaan

tambang emas itu disebut-sebut mengakibatkan lebih dari 100 warga di Teluk

Buyat terkena penyakit Minamata. Penyakit Minamata yang selama ini

menyerang syaraf dikenal sebagai penyakit yang muncul akibat terkontaminasi

logam berat seperti arsenik dan merkuri. Sejumlah LSM seperti Walhi dan Jatam

menyampaikan bahwa penyakit yang diderita masyarakat di sekitar Teluk Buyat

karena bertambahnya kadar arsen dan merkuri di laut di tempat PT Newmont

Terdapat fenomena lain di tahun 2009 yang menggambarkan bahwa

perusahaan tambang merupakan perusahaan yang sangat sensitif pada dampak

pencemaran lingkungan. Fenomena lain itu adalah Gencarnya isu dari LSM

lingkungan yang kerap mengidentikkan pertambangan dengan kehancuran

lingkungan dinilai tidak tepat. Kalaupun isu itu gencar terjadi di Indonesia, karena

tidak adanya rencana reklamasi dari perusahaan pertambangan. Kebanyakan

perusahaan pertambangan di Indonesia hanya melakukan replantasi, padahal

mereka seharusnya bukan hanya melakukan replantasi namun juga melakukan

reklamasi. Kedua hal itu adalah hal yang berbeda, reklamasi adalah perencanaan

peruntukan daerah pertambangan setelah dieksploitasi, sedangkan replantasi

adalah penanaman kembali daerah tambang pasca dieksploitasi. Reklamasi itu

sendiri juga merupakan salah satu kegiatan CSR. (www.detikbandung.com)

Dari fenomena diatas dapat dikatakan peranan tanggung jawab sosial oleh

perusahaan kurang mendapat perhatian yang serius. Maka, peneliti tertarik

melakukan penelitian dengan judul: DAMPAK UKURAN PERUSAHAAN,

PROFITABILITAS DAN LEVERAGE TERHADAP PENGUNGKAPAN

TANGGUNG J AWAB SOSIAL (Studi Empir is pada Per usahaan

1.2Per umusa n Masalah

Berdasarkan latar belakang di atas, maka rumusan permasalahan yang hendak

diteliti dalam penelitian ini dituangkan dalam bentuk pertanyaan, yaitu sebagai

berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan?

2. Apakah tingkat profitabilitas perusahaan berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan?

3. Apakah tingkat leverage berpengaruh terhadap pengungkapan tanggung jawab

sosial perusahaan?

1.3Tujuan Penelitian

Penelitian ini dimaksudkan untuk melakukan pengujian tentang

pengungkapan informasi sosial suatu perusahaan. Oleh karena itu tujuan

penelitian ini adalah untuk mendapatkan bukti secara empiris terhadap hal-hal

tersebut diatas, antara lain :

1. Menganalisis pengaruh tingkat ukuran perusahaan terhadap

pengungkapan tanggung jawab sosial.

2. Menganalisis pengaruh tingkat profitabilitas perusahaan terhadap

3. Menganalisis pengaruh tingkat leverage terhadap pengungkapan

tanggung jawab sosial.

1.4 Ma nfaat Penelitian

Berdasarkan tujuan yang ingin dicapai dalam penelitiaan ini, manfaat yang

diharapkan adalah :

1. Bagi Investor di Bursa Efek, membantu investor mengetahui tingkat

kelengkapan pengungkapan laporan keuangan dalam memberikan

informasi yang dibutuhkan untuk melakukan investasi.

2. Bagi Peneliti, penelitian ini diharapkan dapat menambah pengetahuan dan

pengembangan wawasan di bidang pengungkapan laporan keuangan

perusahaan serta sebagai ajang ilmiah yang menerapkan berbagai teori

yang diperoleh selama perkuliahan dan membandingkannya dengan

kenyataan yang ada.

3. Bagi Pembaca, semoga hasil penelitian ini bermanfaat bagi pembaca

dalam rangka pemenuhan informasi dan referensi atau bahan kajian dalam

menambah khasanah ilmu pengetahuan khususnya tentang karakteristik

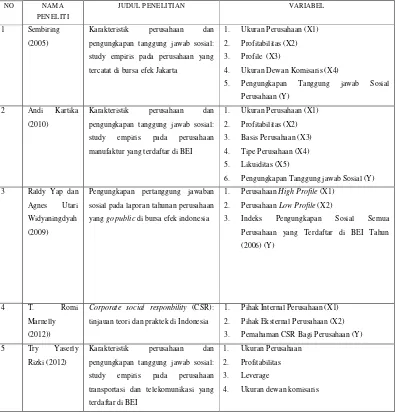

2.1 Hasil-Hasil Penelitian Ter dahulu

Tinjauan umum dari beberapa literatur yang relevan mengindikasikan

bahwa telah terdapat penelitian-penelitian mengenai pengungkapan tanggung

jawab sosial perusahaan secara komprehensif (Sembiring, 2005; Raldy Yap

dan Agnes Utari Widyaningdyah, 2009; Andi Kartika, 2010; T. Romi

Marnelly, 2012; )

Sembir ing (2005) meneliti “Karakteristik perusahaan dan

pengungkapan tanggung jawab sosial: study empiris pada perusahaan yang

tercatat di bursa efek Jakarta” dengan sampel 78 perusahaan yang terdaftar

dibursa efek Jakarta tahun 2002 sebagai sampel perusahaan. Dari penelitian

disimpulkan bahwa ukuran perusahaan, profile dan ukuran dewan komisaris

berpengaruh positif terhadap pengungkapan tanggung jawab sosial

perusahaan.

Andi Kar tika (2010) meneliti “Karakteristik perusahaan dan

pengungkapan tanggung jawab sosial: study empiris pada perusahaan

manufaktur yang terdaftar di BEI” dengan sampel 145 perusahaan yang

Dari penelitian disimpulkan bahwa Ukuran perusahaan dan tipe industri

mempunyai pengaruh yang positif dan signifikan terhadap pengungkapan

sosial sedangkan profitabilitas dan basis perusahaan tidak mempunyai

pengaruh yang positif dan signifikan terhadap pengungkapan sosial.

Raldy Yap dan Agnes Utar i Widyaningdyah (2009) meneliti

“Pengungkapan pertanggung jawaban sosial pada laporan tahunan perusahaan

yang go public di bursa efek indonesia” dengan sampel 347 perusahaan yang

terdaftar dibursa efek Jakarta tahun 2008 sebagai sampel perusahaan. Dari

penelitian disimpulkan bahwa Pengungkapan ada yang bersifat wajib

(mandatory) yaitu pengungkapan informasi yang wajib dilakukan oleh

perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada

yang bersifat sukarela (voluntary), yaitu pengungkapan yang dilakukan

perusahaan di luar apa yang diwajibkan oleh standar akuntansi atau peraturan

badan pengawas (Suwardjono, 2005 : 190, 575, 577).

T. Romi Mar nelly (2012) meneliti “Corporate social responbility

(CSR): tinjauan teori dan praktek di indonesia” dengan sampel 78 perusahaan

yang terdaftar dibursa efek Jakarta tahun 2002 sebagai sampel perusahaan.

Dari penelitian disimpulkan bahwa: Pertama, suatu peran yang sifatnya

sukarela dimana suatu perusahaan membantu mengatasi masalah social dan

lingkungan. Kedua, CSR sebagai bentuk kewajiban perusahaan untuk peduli

terhadap dan mengentaskan krisis kemanusiaan dan lingkungan yang terus

Tr y Yaser ly Rizky (2012) meneliti “Karakteristik perusahaan dan

pengungkapan tanggung jawab sosial: study empiris pada perusahaan

Transportasi dan Telekomunikasi yang terdaftar di BEI” dengan sampel 12

perusahaan yang terdaftar dibursa efek Jakarta tahun 2008-2010 sebagai

sampel perusahaan. Dari penelitian disimpulkan bahwa profitabilitas dan

ukuran dewan komisaris berpengaruh positif dan signifikan terhadap

penggungkapan tanggung jawab sosial sedangkan ukuran perusahaan dan

leverage tidak berpengaruh positif terhadap penggungkapan tanggung jawab

Tabel 2.1

Hasil Penelitian Mengenai Kelengkapan Pengungkapan

NO NAMA PENEL ITI

J UDUL PENEL ITIAN VAR IABEL

1 Sembiring (2005)

Karakteristik perusahaan dan pengungkapan tanggung jawab sosial: study empiris pada perusahaan yang

tercatat di bursa efek Jakarta

1. Ukuran Perusahaan (X1) 2. Profitabilitas (X2) 3. Profile (X3)

4. Ukuran Dewan Komisaris (X4)

5. Pengungkapan Tanggung jawab Sosial Perusahaan (Y)

2 Andi Kartika

(2010)

Karakteristik perusahaan dan

pengungkapan tanggung jawab sosial: study empiris pada perusahaan manufaktur yang terdaftar di BEI

1. Ukuran Perusahaan (X1)

2. Profitabilitas (X2) 3. Basis Perusahaan (X3) 4. Tipe Perusahaan (X4) 5. Likuiditas (X5)

6. Pengungkapan Tanggung jawab Sosial (Y) 3 Raldy Yap dan

Agnes Utari Widyaningdyah

(2009)

Pengungkapan pertanggung jawaban

sosial pada laporan tahunan perusahaan yang go public di bursa efek indonesia

1. Perusahaan High Profile (X1) 2. Perusahaan Low Profile (X2)

3. Indeks Pengungkapan Sosial Semua

Perusahaan yang Terdaftar di BEI Tahun (2006) (Y)

4 T. Romi

Marnelly

(2012))

Corporate social responbility (CSR): tinjauan teori dan praktek di Indonesia

1. Pihak Internal Perusahaan (X1) 2. Pihak Eksternal Perusahaan (X2)

3. Pemahaman CSR Bagi Perusahaan (Y)

5 Try Yaserly Rizki (2012)

Karakteristik perusahaan dan pengungkapan tanggung jawab sosial: study empiris pada perusahaan transportasi dan telekomunikasi yang terdaftar di BEI

1. Ukuran Perusahaan 2. Profitabilitas 3. Leverage

2.2 Landasan Teor i

2.2.1. Penger tian Tanggung jawab Sosial Per usahaan

Tanggung jawab sosial perusahaan bukanlah merupakan konsep baru

dalam masyarakat, tetapi semakin meluas bersamaan dengan konsep-konsep

lain. Ide tanggung jawab sosial pada dasarnya adalah bagaimana perusahaan

memberi perhatian kepada lingkungannya, terhadap dampak yang terjadi

akibat kegiatan operasional perusahaan. Lebih lanjut lagi menurut Moir

(2001) menyatakan “selain menghasilkan keuntungan, perusahaan harus

membantu memecahkan masalah-masalah sosial terkait atau tidak perusahaan

ikut menciptakan masalah tersebut bahkan jika disana tidak mungkin ada

potensi keuntungan jangka pendek atau jangka panjang.

Tanggung jawab sosial atau yang disebut juga sebagai Corporate

Social Responsibility, secara teoritis masih mengalami kontradiksi. Salah satu

definisi CSR yang terkenal adalah yang diungkapkan oleh Carroll (1991).

Carroll (1991) mendefinisikan CSR kedalam 4 bagian yaitu : tanggung jawab

ekonomi (economic responsibilities), tanggung jawab hukum (legal

responsibilities), tanggung jawab etis (ethical responsibilities), tanggung

jawab filantropis (philanthropic responsibilities). Carroll menggambarkan

keempat bagian CSR itu kedalam sebuah piramid. Piramida CSR dimulai

dengan tanggung jawab ekonomi sebagai dasar untuk tanggung jawab yang

karena hukum adalah kodifikasi yang dapat diterima masyarakat atas perilaku

yang dapat diterima dan yang tidak dapat diterima. Selanjutnya perusahaan

harus bertanggung jawab secara etis. Dan yang terakhir, perusahaan

diharapkan untuk menjadi warga perusahaan yang baik (good corporate

citizen).

Mirza dan Imbuh (1997) dalam Indira (2005) mendefinisikan

Corporate Social Responsibility sebagai kewajiban organisasi yang tidak

hanya menyediakan barang dan jasa yang baik bagi masyarakat, tetapi juga

mempertahankan kualitas lingkungan sosial maupun fisik, dan juga

memberikan kontribusi positif terhadap kesejahteraan komunitas dimana

mereka berada.

Commission of t he European Communit ies (2001) mendefinisikan CSR sebagai berikut :

“A concept whereby companies integrate social and

environmental concerns in their business operations and in their

interaction with their stakeholders on a voluntary basis.”

Dari pengertian diatas konsep CSR adalah perusahaan seharusnya

mengintegrasikan kepedulian sosial dan lingkungan dalam operasi bisnis

mereka dan dalam interaksi mereka dengan para stakeholder secara sukarela.

Sementara menurut WBCSD (World Business Council for Sustainable

“…CSR is the continuing commitment by business to behave

ethically and contribute to economic development while improving

the quality of life of the workforce and their families as well as of

the local community and society at large.”

Ini berarti bahwa perusahaan harus dapat berkontribusi terhadap

pembangunan ekonomi beriringan dengan meningkatkan kualitas hidup

tenaga kerja dan keluarganya serta komunitas lokal dan masyarakat luas.

Akibat banyaknya definisi CSR yang sangat beragam, lebih lanjut

dalam penelitian Andi Kartika (2010) meneliti komponen yang terdapat dalam

definisi-definisi CSR yang telah ada sebelumnya. Andi Kartika menemukan

bahwa pengungkapan tanggung jawab sosial perusahaan yang sering disebut

juga sebagai corporate social responsibility (Hackston dan Milne, 1996)

dalam (Devina Suryanto dan Zulaikha, 2004) merupakan proses

pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi

organisasi terhadap kelompok khusus yang berkepentingan dan terhadap

masyarakat secara keseluruhan. Pergeseran filosofis pengelolaan organisasi

entitas bisnis yang didasarkan pada teori keagenan (agency theory) adalah

tanggung jawab perusahaan yang hanya berorientasi kepada pengelola (agen)

dan pemilik (principles) mengalami perubahan kepada pandangan manajemen

modern yang didasarkan pada teori stakeholder, yaitu terdapatnya perluasan

tanggung jawab perusahaan dengan dasar pemikiran bahwa pencapaian tujuan

dimana perusahaan berada (Azizul, 2001) dalam Ivana (2006) dan Arfan

Ikhsan Lubis (2007). Seiring dengan perkembangan isu tersebut, para akuntan

juga membicarakan bagaimana permasalahan tanggung jawab sosial

perusahaan dapat diadaptasikan dalam ruang lingkup akuntansi (Azhar, 2001)

dalam Ivanna (2006). Perusahaan berusaha memenuhi tuntutan dari berbagai

pihak mengenai pengungkapan aktivitas – aktivitas sosial ekonominya. Salah

satu cara yang dilakukan adalah dengan melakukan pengungkapan tanggung

jawab sosial.

Hal tersebut didukung oleh Gray. et al., (1994) dalam Chariri dan

Ghozali (2007) yang menyatakan bahwa, “kelangsungan hidup perusahaan

tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari

sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut.

pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan

dengan stakeholdernya.”

Listyorini dan Greg Anggana (1998) dalam Indira (2005) menyatakan

bahwa pada dasarnya kemauan untuk melaksanakan Corporate Social

Responsibility (social responsibility) tergantung pada tingkat kepekaan sosial

(social sensiveness) manajemen perusahaan, dimana tingkat kepekaan

pengelola perusahaan adalah merupakan akumulasi dari tingkat kepekaan

masing-masing individu yang menduduki berbagai tingkatan jabatan

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan

bahwa tanggung jawab perusahaan (CSR) dapat dibagi menjadi tiga level

sebagai berikut :

1. Basic responsibility (BR) Pada level pertama, menghubungkan

tanggung jawab yang pertama dari suatu perusahan yang muncul karena

keberadaan perusahaan tersebut seperti; perusahaan harus membayar

pajak, memenuhi hukum, memenuhi standar pekerjaan, dan memuaskan

pemegang saham. Bila tanggung jawab pada level ini tidak dipenuhi

akan menimbulkan dampak yang sangat serius.

2. Organization responsibility (OR) Pada level kedua ini menunjukan

tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan

stakeholder seperti pekerja, pemegang saham, dan masyarakat di

sekitarnya.

3. Sociental responses (SR) Pada level ketiga, menunjukan tahapan ketika

interaksi antara bisnis dan kekuatan lain dalam masyarakat yang

demikian kuat

sehingga perusahaan dapat tumbuh dan berkembang secara

berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya

2.2.2. Tangung J awab Sosial Per usahaan

Tanggung jawab sosial perusahaan atau Corporate Social

Responsibility dapat didefinisikan sebagai bentuk kepedulian perusahaan

terhadap lingkungan eksternal perusahaan melalui berbagai kegiatan yang

dilakukan dalam rangkapenjagaan lingkungan, norma masyarakat, partisipasi

pembangunan, serta berbagai bentuk tanggung jawab sosial lainnya (Jauhari,

2010). Kerangkatanggung jawab sosial ini dirancang untuk memberikan nilai

yang berkelanjutanbagi masyarakat pada umumnya (Said, et al., 2009).

Elkington (1997) dalam Agoes dan Ardana (2009) mengemukakan

bahwa tanggung jawab sosial perusahaan mencakup tiga dimensi, yang lebih

popular dengan singkatan 3P, yaitu: mencapai keuntungan (profit) bagi

perusahaan, memberdayakan masyarakat (people), dan memelihara

kelestarian alam/bumi(planet).

Dari sudut pandang strategis, suatu perusahaan bisnis perlu

mempertimbangkan tanggung jawab sosialnya bagi masyarakat dimana bisnis

menjadi bagiannya. Ketika bisnis mulai mengabaikan tanggung jawabnya,

masyarakat cenderung menanggapi melalui pemerintah untuk membatasi

otonomi bisnis (Jauhari, 2010).

Menurut Jauhari (2010), beberapa alasan sebuah perusahaan

memutuskan untuk menerapkan tanggung jawab sosial perusahaan sebagai

a. Moralitas: Perusahaan harus bertanggung jawab kepada banyak pihak

yang berkepentingan terutama terkait dengan nilai-nilai moral dan

keagamaan yang dianggap baik oleh masyarakat. Hal tersebut bersifat

tanpa mengharapkan balas jasa.

b. Pemurnian Kepentingan Sendiri: Perusahaan harus bertanggung jawab

terhadap pihak-pihak yang berkepentingan karena pertimbangan

kompensasi. Perusahaan berharap akan dihargai karena tindakan

tanggung jawab mereka baik dalam jangka pendek maupun jangka

panjang.

c. Teori Investasi: Perusahaan harus bertanggung jawab terhadap

stakeholder karena tindakan yang dilakukan akan mencerminkan

kinerja keuangan perusahaan.

d. Mempertahankan otonomi: Perusahaan harus bertanggung jawab

terhadap stakeholder untuk menghindari campur tangan

kelompok-kelompok yang ada di dalam lingkungan kerja dalam pengambilan

keputusan manajemen.

Menurut Jauhari (2010), ada beberapa manfaat tanggung jawab sosial

perusahaan, yaitu:

1. Manfaat bagi Perusahaan

Tanggung jawab sosial perusahaan tentunya akan menimbulkan citra

2. Manfaat bagi Masyarakat

Selain kepentingan masyarakat terakomodasi hubungan masyarakat

dengan perusahaan akan lebih erat dalam situasi win-win solution.

3. Manfaat bagi Pemerintah

Dalam hal ini pemerintah merasa memiliki partner dalam menjalankan

misi sosial dari pemerintah dalam hal tanggung jawab sosial.

Lawrence, et al. (2005) dalam Agoes dan Ardana (2009) melukiskan

tingkat kesadaran para pelaku bisnis dan para pemangku kepentingan terkait

lainnya, dalam bentuk tingkat keterlibatan bisnis dengan para pemangku

kepentingan dalam beberapa tingkatan hubungan, yaitu inactive, reactive,

proactive, dan interactive. Perusahaan yang inactive sama sekali mengabaikan

apa yang menjadi perhatian para pemangku kepentingan. Perusahaan yang

reactive hanya bereaksi bila ada ancaman atau tekanan yang diperkirakan

akan mengganggu perusahaan dari pihak pemangku kepentingan tertentu.

Perusahaan yang proactive akan selalu mengantisipasi apa saja yang menjadi

kepedulian para pemangku kepentingan, sedangkan perusahaan yang

interactive selalu membuka diri dan mengajak para pemangku kepentingan

untuk berdialog setiap saat atas dasar saling menghormati, saling memercayai,

dan saling menguntungkan.

Berdasarkan tingkat/lingkup keterlibatan ini, Lawrence, et al. (2005)

dalam Agoes dan Ardana (2009) membedakan dua prinsip tanggung jawab

pelayanan (stewardship principles). Definisi prinsip amal (charity principles)

yaitu bisnis seharusnya memberikan bantuan sukarela kepada orang atau

kelompok yang memerlukan; misalnya mendirikan yayasan amal, berinisiatif

untuk menanggulangi masalah sosial, bekerja sama dengan kelompok

masyarakat yang memerlukan. Tipe aktivitas prinsip amal (charity principles)

yaitu filantropi korporasi dan tindakan sukarela untuk menunjang citra

perusahaan. Sebaliknya, prinsip pelayanan (stewardship principles) yaitu

sebagai agen publik, tindakan bisnis seharusnya mempertimbangkan semua

kelompok pemangku kepentingan yang dipengaruhi oleh keputusan dan

kebijakan perusahaan; misalnya pribadi yang tercerahkan, memenuhi

ketentuan hukum, menggunakan pendekatan stakeholders dalam perencanaan

strategis perusahaan. Tipe aktivitas prinsip pelayanan (stewardship principles)

yaitu mengakui adanya saling ketergantungan perusahaan dengan masyarakat

dan menyeimbangkan kepentingan dan kebutuhan semua ragam kelompok di

masyarakat.

2.2.3. Penger tian Pengungkapan (disclosure) Per usahaan

Pengungkapan (disclosure) kaitannya dalam laporan keuangan,

mengandung arti bahwa laporan keuangan harus memberikan informasi dan

penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Dengan

demikian, informasi tersebut harus lengkap, jelas, serta mampu

berpengaruh terhadap hasil operasi unit usaha (Ghozali dan Chariri, 2007).

Pengungkapan (disclosure) dalam Hendriksen dan Breda (2002) didefinisikan

sebagai penyediaan atau penyampaian informasi keuangan tentang suatu

perusahaan di dalam laporan keuangan, biasanya berupa laporan tahunan.

Sedangkan mengenai informasi apakah yang harus diungkapkan dalam suatu

laporan keuangan, tercantum dalam SFAC No.1 (Chariri dan Ghozali, 2001):

Pelaporan keuangan mencakup tidak hanya laporan keuangan, tetapi juga

media pelaporan informasi lainnya yang terkait langsung maupun tidak

langsung dengan informasi yang disediakan oleh akuntansi, yaitu mengenai

sumber-sumber ekonomi, hutang, laba periodik, dan sebagainya.

Jika suatu transaksi atau peristiwa tertentu tidak dapat dimasukkan

sebagai bagian dari laporan keuangan utama, maka transaksi atau peristiwa

tersebut dapat diungkapkan melalui cara lain dan informasi lain.

Informasi yang diungkapkan dalam laporan tahunan dapat

dikelompokkan menjadi pengungkapan wajib (mandatory disclosure) dan

pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib

(mandatory disclosure) merupakan pengungkapan informasi yang wajib

diberitahukan sebagaimana diatur dalam ketentuan Bapepam. Sedangkan

pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan informasi

diluar pengungkapan wajib yang diberikan dengan sukarela oleh perusahaan

pengungkapan sukarela yang di laporkan dalam laporan tahunan ini terdapat

pengungkapan tanggung jawab sosial perusahaan.

Pertimbangan aspek sosial ke dalam akuntansi telah dilakukan oleh

Trueblood Committee. Trueblood Committee dalam Zeff (1999) menyatakan

bahwa tujuan social perusahaan tidak kalah penting daripada tujuan ekonomi.

Trueblood Committee Report menyatakan

“An objective of financial statements is to report on those activities of

the enterprise affecting society which can be determined and

described or measured and which are important to the role of the

enterprise in its social environment.”

Dari pernyataan tersebut dapat diketahui bahwa tanggung jawab sosial

perusahaan (CSR) adalah bagian dari tujuan laporan keuangan. Gray et al.

(1994) mendefinisikan Social and environmental accounting sebagai:

“…the process of communicating the social and environmental effects

of organizations’ economic actions to particular interest groups within

society and to society at large…”

Dari definisi diatas akuntansi pertanggung jawaban sosial merupakan

suatu proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan

ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan

masyarakat secara keseluruhan.

Sampai saat ini masih terdapat perbedaan pendapat mengenai isi dari

yang dilakukan oleh Ernst dan Ernst,1998 (dalam Chariri dan Ghozali, 2007)

menemukan bahwa pengungkapan dikatakan berkaitan dengan isu sosial (dan

lingkungan) jika pengungkapan tersebut berisi informasi yang dapat

dikategorikan ke dalam kelompok berikut ini :

1. Lingkungan

2. Energi

3. Praktik bisnis yang wajar (fair)

4. Sumber daya manusia

5. Keterlibatan masyarakat

6. Produk yang dihasilkan

7. Pengungkapan lainnya

Ada berbagai motivasi bagi para manajer untuk sukarela melakukan

kegiatan-kegiatan tertentu, seperti memutuskan untuk melaporkan informasi

sosial dan lingkungan. Deegan (2002) dalam penelitiannya merangkum

beberapa alasan yang dikemukakan oleh berbagai peneliti untuk melaporkan

informasi sosial dan lingkungan sebagai berikut :

1. Keinginan untuk mematuhi persyaratan yang ada dalam Undang-Undang.

2. Pertimbangan rasionalitas ekonomi.

3. Keyakinan dalam proses akuntabilitas untuk melaporkan.

5. Untuk memenuhi harapan masyarakat, mungkin mencerminkan suatu pandangan yang sesuai dengan "komunitas lisensi untuk beroperasi".

2.2.4. Pengar uh Ukur an Per usahaan Ter hadap Pengungkapan CSR

Salah satu variabel penduga yang paling menjelaskan variasi kuantitas

pengungkapan dalam laporan tahunan perusahaan adalah ukuran perusahaan.

Ukuran suatu perusahaan dapat mempengaruhi luas pengungkapan informasi

dalam laporan keuangan mereka. Perusahaan yang berukuran lebih besar

merupakan emiten yang banyak disoroti dan cenderung memiliki keinginan

masyarakat akan informasi yang lebih tinggi dibandingkan dengan perusahaan

yang berukuran kecil. Hal ini berarti bahwa perusahaan besar akan

mengungkapkan informasi lebih banyak daripada perusahaan kecil. Perusahaan besar juga akan mengungkapkan informasi lebih banyak daripada

perusahaan kecil, karena perusahaan besar akan menghadapi resiko politis

yang lebih besar dibanding perusahaan kecil. Secara teoritis perusahaan besar

tidak akan lepas dari tekanan politis, yaitu tekanan untuk melakukan

pertanggung jawaban sosial. Dengan adanya pengungkapan yang lebih besar

merupakan pengurangan biaya politis sebagai wujud Corporate Social

Responsibility perusahaan (Hasibuan, 2001).

Terkait dengan teori agensi menyatakan bahwa perusahaan besar

memiliki biaya keagenan yang lebih besar daripada perusahaan kecil

informasi yang lebih banyak sebagai upaya untuk mengurangi biaya keagenan

tersebut. Sedangkan alasan lainnya bila dihubungkan dengan teori stakeholder

bahwa perusahaan besar mempunyai jumlah stakeholder yang banyak

sehingga akan mengungkapkan informasi yang lebih luas untuk mendapatkan

dukungan dari para stakeholder.

Ukuran perusahaan dinyatakan dalam total aktiva yang dimiliki

perusahaan, diharapkan berpengaruh terhadap luas pengungkapan Corporate

Social Responsibility dalam laporan tahunan perusahaan. Alasan yang

mendasari pengharapan ini adalah umumya perusahaan memiliki biaya

competitif disadvantage lebih rendah dari perusahaan kecil, skill karyawan

yang lebih baik dan biaya pengungkapan yang rendah, sehingga

memungkinkan dalam melakukan pengungkapan lebih luas. Variabel

merupakan variabel yang paling konsisten dalam penelitian sebelumnya

(Wallace, 1994, Suripto, 1999, Yuniati Gunawan, 2000 dalam Nor Hadi dan

Sabeni, 2002). Secara umum, menurut Gray et. al., (2001) dalam Sembiring

(2002), kebanyakan penelitian yang dilakukan mendukung hubungan antara

ukuranperusahaan dengan Corporate Social Responsibility perusahaan.

2.2.5. Pengar uh Pr ofitabilitas Ter hadap Pengungkapan CSR

Heinze (1976) dalam Heckston dan Milne, (1996) menyatakan bahwa

profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas

kepada manajemen untuk mengungkapkan pertanggung jawaban sosial

perusahaan maka semakin besar pengungkapan informasi sosial yang

dilakukan oleh perusahan.

Hubungan antara pengungkapan CSR dan profitabilitas perusahaan

telah dipostulasikan untuk merefleksikan pandangan bahwa kepekaan sosial

membutuhkan gaya managerial yang sama sebagaimana yang diperlukan

untuk dapat membuat perusahaan menguntungkan (profitable) Bowman dan

Haire (1976) dalam Heckstondan Milne (1996). Pengungkapan CSR

merupakan cerminan suatu pendekatan manajemen dalam menghadapi

lingkungan yang dinamis dan multidimensional serta kemampuan untuk

mempertemukan tekanan sosial dengan reaksi kebutuhan masyarakat. Dengan

demikian, ketrampilan manajemen perlu dipertimbangkan untuk survive

dalam lingkungan perusahaan masa kini (Cowen et al., 1987 dalam Heckston

dan Milne, 1996). Bowman dan Haire (1976) serta Preston (1978) dalam

Anggraini (2006) mendukung hubungan profitabilitas dan pengungkapan

Corporate Social Responsibility.

2.2.6. Pengar uh Leverage Ter hadap Pengungkapan CSR

Rasio leverage merupakan proporsi total hutang terhadap rata-rata

ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan

gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat

dilihat tingkat resiko tak tertagihnya suatu utang. Perjanjian terbatas seperti

membatasi kemampuan manajemen untuk menciptakan transfer kekayaan

antar pemegang saham dan pemegang obligasi (Jensen dan Meckling, 1976;

Smith dan Warner, 1979 dalam Belkaoul dan Karpik, 1989).

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen

dan Meckling, 1976 dalam Anggraini, 2006). Menurut Belkaoui dan Karpik

(1989) dalam Sembiring (2002) keputusan untuk mengungkapkan informasi

sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang

menurunkan pendapatan. Sesuai dengan teori agensi maka manajemen

perusahaan dengan tingkat leverage yang tinggi akan mengurangi

perngungkapan tanggung jawab sosial yang dibuatnya agar tidak menjadi

soratan debtholders. Hasil penelitiannya menunjukkan leverage berpengaruh

negatif signifikan terhadap pengungkapan Corporate Social Responsibility.

Menurut Schipper (1981) dan Meek et. al., (1995) dalam Anggraini

(2006) menyebutkan bahwa tambahan informasi diperlukan untuk

menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak

mereka sebagai kreditur. Oleh karena itu perusahaan dengan rasio leverage

yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih

2.3. Diagram Ker angka Pemikiran

Dari uraian ukuran perusahaan, profitabilitas, dan leverage terhadap

pengungkapan tanggung jawab sosial dapat disusun suatu kerangka pikir

sebagai berikut:

Keterangan:

Y = Pengungkapan Laporan Tanggung Jawab Sosial yang dilakukan oleh

perusahaan dimana Y adalah Variabel terikat

X1 = Ukuran Perusahaan yang dilakukan dalam pengungkapan tanggung

jawab sosial oleh perusahaan dimana X2 adalah variabel bebas Ukuran perusahaan

(X1)

profit abilitas (X2)

Uji St at ist ik Regresi Linier Berganda

Pengungkapan Laporan Tanggung Jawab Sosial

(Y)

Leverage

X2 = Profitabilitas yang dilakukan dalam pengungkapan tanggung jawab

sosial oleh perusahaan dimana X2 adalah variabel bebas

X3 = Leverage yang dilakukan dalam pengungkapan tanggung jawab sosial

oleh perusahaan dimana X2 adalah variabel bebas

Dalam alur kerangka fikir tersebut terdapat satu variabel terikat yaitu

Y dan tiga variabel bebas yaitu X1, X2, dan X3 untuk mencari ada tidaknya

pengaruh antara X1 dengan Y, X2 dengan Y, dan X3 dengan Y. dengan

menggunakan uji statistik yaitu regresi linier berganda.

2.4. Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian dan landasan teori

maka dapat diajukan hipotesis sebagai berikut:

H1 : Terdapat pengaruh antara ukuran perusahaan dengan

kelengkapan laporan tanggung jawab sosial

H2 : Terdapat pengaruh antara profitabilitas dengan

kelengkapan laporan tanggung jawab sosial

H3 : Terdapat pengaruh antara leverage dengan kelengkapan

33

BAB III

METODE PENELITIAN

3.1 Definisi Oper asional dan Pengukur an Var iabel

3.1.1 Definisi Oper asional

Definisi operasional adalah suatu variabel yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti atau menspesifikasi

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut ( Nazir 2005: 126 ).

Variabel – variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

a. Var iabel Bebas ( Independent Var iabel )

Variabel bebas merupakan variabel yang menjadi sebab timbulnya

atau perubahan variabel terikat. Variabel bebas dalam penelitian ini antara

lain:

1. Ukur an Per usa haan (X1)

Definisi dari ukuranperusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan, dapat dinyatakan dalam total

berwujud dan aktiva lain-lain. Skala pengukuran untuk ukuran

perusahaan dengan logaritma natural. Ukuran perusahaan diukur dengan

total aktiva yang dimiliki perusahaan, kemudian akan ditransformasikan

dalam logaritma natural untuk menyamakan nilai dengan variabel lain

dikarenakan total aktiva perusahaan nilainya relative besar dibandingkan

variabel-variabel lain dalam penelitian ini.

2. Pr ofitabilitas (X2)

Profitabilitas merupakan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor. Skala pengukuran untuk

profitabilitas perusahaan adalah rasio. Adapun pengukuran dalam

penelitian ini dengan menggunakan rumus: (Andi Kartika, 2010)

=

Berdasarkan rumus diatas, maka penelitian ini diukur dengan

menggunakan return on assets. Return on asset (ROA) merupakan

ukuran efektifitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. ROA juga merupakan

pengukuran yang komprehensif dimana seluruhnya mempengaruhi

3. Leverage (X3)

Leverage dapat diartikan sebagai tingkat ketergantungan

perusahaan terhadap hutang dalam membiayai kegiatan operasinya,

dengan demikian leverage juga mencerminkan tingkat resiko

keuangan perusahaan, Sembiring (2005). Skala pengukuran untuk

leverage perusahaan adalah rasio. Dalam penelitian ini, indikator yang

digunakan untuk mengukur tingkat leverage adalah Debt To Equity

Ratio (DER). Adapun pengukuruan dalam penelitian ini dengan

menggunakan rumus: (Sembiring, 2005)

=

b. Var iabel Ter ikat ( Dependent Var iabel )

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat dari varibel bebas. Variabel terikat ( Y ) dalam penelitian

1. Pengungkapan Tanggung jawa b Sosial (CSR) (Y)

Pengungkapan Corporate Social Responsibility adalah data

yang diungkapkan perusahaan berkaitan dengan aktivitas sosial yang

dilakukan perusahaan (Hackston dan Milne, 1996). Sedangkan

menurut Sembiring, 2006 pengungkapan Corporate Social

Responsibility adalah proses pengkomunikasian dampak sosial dan

lingkungan dari kegiatan ekonomi organisasi terhadap kelompok

khusus yang berkepentingan dan terhadap masyarakat secara

keseluruhan.

Indikator dalam mengukur pengungkapan tanggung jawab

sosial perusahaan dengan menggunakan check list. Yang kemudian

disusun dalam sebuah daftar item pengungkapan. Kategori instrumen

yang digunakan dan dibuat didasarkan pada penelitian terdahulu oleh

Sembiring (2002) yang mencakup dari tema lingkungan, energi,

kesehatan dan keselamatan tenaga kerja, lain-lain tentang tenaga kerja,

produk, keterlibatan masyarakat dan umum. Dari daftar ini akan

didapat total item yang diharapkan diungkapkan, yang digunakan

Pengukuran kemudian dilakukan berdasarkan indeks

pengungkapan masing-masing perusahaan yang dihitung melalui

pembagian antara jumlah item yang sesungguhnya diungkapkan

perusahaan dengan jumlah item yang diharapkan diungkapkan

perusahaan. Perhitungan indeks pengungkapan ini sesuai dengan

penelitian sebelumnya yang dilakukan di Indonesia seperti yang telah

dilakukan oleh Sembiring (2003), yang dapat dinotasikan dalam rumus

sebagai berikut:

=

Keterangan :

CSD = Indeks Pengungkapan Perusahaan

V = Jumlah yang sesungguhnya diungkapkan oleh perusahaan

3.2 Teknik Penentuan sampel

3.2.1 Populasi

Menurut Sumarsono ( 2004: 44 ) Populasi merupakan kelompok

subyek/ obyek yang memiliki ciri – ciri karakteristik – karakteristik tertentu

yang berbeda dengan kelompok subyek/ obyek yang lain dan kelompok

tersebut akan dikenai generalisasi dari hasil penelitian.

Dalam penelitian ini, populasi yang digunakan adalah data laporan

keuangan perusahaan pertambangan yang terdaftar di PT. Bursa Efek

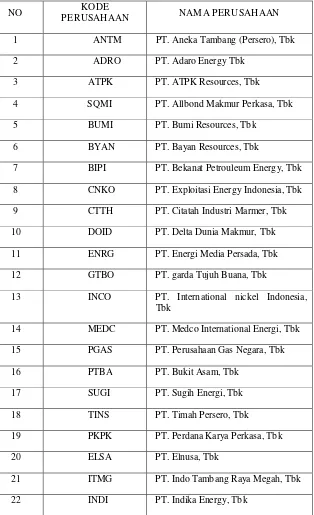

Indonesia pada periode 2009 – 2011 sebanyak 22 perusahaan. Berikut ini

Tabel 3.1

Daftar Populasi Per usahaan di BEI Tahun 2009-2010

NO KODE

PERUSAHAAN NAMA PERUSAHAAN

1 ANTM PT. Aneka Tambang (Persero), Tbk 2 ADRO PT. Adaro Energy Tbk

3 ATPK PT. ATPK Resources, Tbk 4 SQMI PT. Allbond Makmur Perkasa, Tbk 5 BUMI PT. Bumi Resources, Tbk

6 BYAN PT. Bayan Resources, Tbk

7 BIPI PT. Bekanat Petrouleum Energy, Tbk 8 CNKO PT. Exploitasi Energy Indonesia, Tbk 9 CTTH PT. Citatah Industri Marmer, Tbk 10 DOID PT. Delta Dunia Makmur, Tbk 11 ENRG PT. Energi Media Persada, Tbk 12 GTBO PT. garda Tujuh Buana, Tbk

13 INCO PT. International nickel Indonesia, Tbk

14 MEDC PT. Medco International Energi, Tbk 15 PGAS PT. Perusahaan Gas Negara, Tbk

16 PTBA PT. Bukit Asam, Tbk

17 SUGI PT. Sugih Energi, Tbk 18 TINS PT. Timah Persero, Tbk 19 PKPK PT. Perdana Karya Perkasa, Tbk

20 ELSA PT. Elnusa, Tbk

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi ( Sumarsono, 2004: 44 ).

Dalam penelitian ini, teknik sampel yang digunakan adalah purposive

sampling yaitu teknik penarikan sampel non - probabilitas yang menyeleksi

responden – responden berdasarkan ciri – ciri atau sifat khusus yang dimiliki

oleh sampel dan sampel tersebut yang merupakan representatif dari populasi

(Sumarsono 2004: 52). Kriteria – kriteria perusahaan yang dijadikan sampel

dalam penelitian ini antara lain:

Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

sebelum tahun 2009.

1. Mengeluarkan laporan keuangan pada setiap tahun pengamatan.

2. Perusahaan yang masih aktif dalam melakukan perdagangan saham

di Bursa Efek Indonesia dari tahun 2009- 2011.

3. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

Berdasarkan kriteria di atas maka sampel dalam penelitian ini

terdapat 15 perusahaan pertambangan, antara lain:

1. PT. Adaro Energy Tbk

2. PT. ATPK Resources, Tbk

3. PT. Bumi Resources, Tbk

4. PT. Bayan Resources, Tbk

5. PT. Bekanat Petrouleum Energy, Tbk

6. PT. Citatah Industri Marmer, Tbk

7. PT. Energi Media Persada, Tbk

8. PT. International nickel Indonesia, Tbk

9. PT. Perusahaan Gas Negara, Tbk

10.PT. Bukit Asam, Tbk

11.PT. Sugih Energi, Tbk

12.PT. Perdana Karya Perkasa, Tbk

13.PT. Elnusa, Tbk

14.PT. Indo Tambang Raya Megah, Tbk

15.PT. Indika Energy, Tbk

3.3 Teknik pengumpulan Data

3.3.1 J enis Data

Jenis data yang digunakan adalah data sekunder, yaitu data berupa

laporan keuangan yang diterbitkan setiap tahun perusahaan yang telah diaudit

dan terdaftar di Bursa Efek Indonesia mulai tahun 2009 sampai tahun 2011.

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari

Badan Pengawas Pasar Modal (BAPEPAM) dan Bursa Efek Indonesia ( BEI)

yang berupa data laporan keuangan perusahaan.

3.3.3 Metode Pengumpulam Data

Data yang dibutuhkan dalam penelitian ini diperoleh dengan cara:

1. Dokumentasi adalah cara pengumpulan data yang dilakukan dengan

membuat salinan atau menggandakan data yang ada.

2. Penelitian kepustakaan, yang dilakukan untuk mengumpulkan data dan

informasi yang berhubungan langsung dengan penelitian. Kegiatan ini

dilakukan dengan cara mempelajari literature dan hal-hal lain yang

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Berdasarkan variabel – variabel yang telah diuraikan dimuka, maka

model regresi linier berganda dirumuskan sebagai berikut:

Y= α + β1X1 + β2X2 +β3X3+e

Keterangan:

Y = Pengungkapan Tanggung jawab Sosial

X1 = Ukuran Perusahaan

X2 = Profitabilitas

X3 = Leverage

α = Konstanta

β1, β2 ,β3 = Koefisien regresi

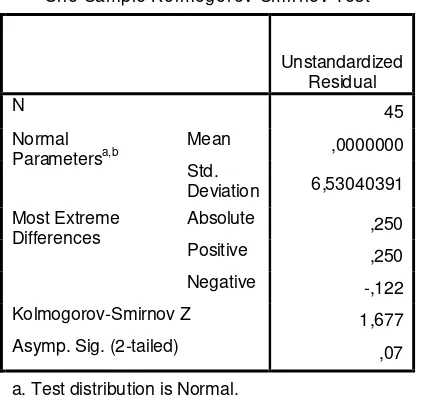

3.4.1.1Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode di

antaranya metode Kolmogorov Smirnov (Sumarsono, 2004: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah:

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%

maka distribusinya adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%

maka distribusinya adalah normal.

3.4.1.2Uji Asumsi Klasik

Pengujian dimaksudkan untuk mendeteksi ada tidaknya autokorelasi,

multikolinieritas, dan heterokedastisitas dalam hasil estimasi. Tujuan utama

menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang

terbaik, linier, dan tidak bias (BLUE: Best Linier Unbiassed Estimator).

Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang disebut sebagai

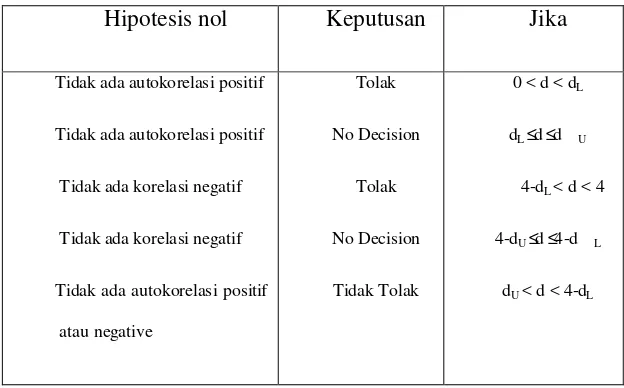

1. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya. Salah satu cara untuk mendeteksi ada atau tidaknya

autokorelasi dengan cara uji Durbin – Watson (DW test )

(Ghozali 2006: 99- 100).

Pengambilan keputusan ada tidaknya autokorelasi dapat ditunjukkan

sebagai berikut ini : Sumber (Gozali, 2009: 2010)

Tabel 3.2

Dur bin – Watson ( DW Test)

Hipotesis nol Keputusan Jika

2. Multikolonieritas

Menurut Ghozali (2006: 95), uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel

ortogonal adalah variabel independen yang nilai korelasi antar sesama

variabel independen sama dengan nol.

Multikolonieritas dapat dilihat dari (1) nilai tolerance dan

lawannya (2) variance inflation factor (VIF). Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Jadi nilai tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai cut off yang

umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

disebut heterokedastisitas. Model regresi yang baik adalah yang

homokedatisitas atau tidak terjadi heteroskedatisitas ( Ghozali 2006:125 ).

Deteksi adanya heterokedastisitas adalah:

1) Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

2) Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3.4.2 Uji Hipotesis

Untuk menjawab hipotesis yang telah dibuat dapat digunakan metode

analisis seebagai berikut:

3.4.2.1Pengujian Menyelur uh atau Simultan (Uji F)

Uji F digunakan untuk menguji simultan pengaruh X1

(ukuran perusahaan), X2 (profitabilitas) dan X3 (leverage) terhadap Y

(pengungkapan tanggung jawab sosial). Prosedur uji F adalah sebagai

berikut:

Hipotesis

H0 = 0 (tidak ada pengaruh secara simultan antara variabel X1 ,X2 dan

X3 terhadap Y)

H1 ≠ 0 (terdapat pengaruh secara simultan antara variabel X 1,X2 dan

Tingkat signifikan ( β0 ) = 0,05

Dengan F hitung:

Fhit =

Keterangan:

R2 = Koefisien Determinasi

I = Jumlah kuadrat sisa

k = banyaknya Variabel

n = banyaknya pengamatan

Kriteria Penerimaan dan penolakan hipotesis adalah :

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan H1 diterima.

2) Jika tingkat signifikansi ≥ 0,05, maka H 0 diterima dan H1 ditolak.

3.4.2.2Pengujjian Individual atau par sial (Uji t)

Uji t digunakan untuk menguji signifikan atau tidaknya pengaruh

masing – masing variabel bebas X1 (ukuran perusahaan), X2 (profitabilitas)

dan X3 (leverage) terhadap variabel terikat Y (pengungkapan tanggung

Hipotesis

H01: β1 = β2 = β3 = 0 (tidak ada pengaruh antara variabel X1, X2 dan X3

secara parsial terhadap Y)

Ha1 : β1 = β2 = β3 ≠ 0 (terdapat pengaruh antara variabel X 1, X2 dan X3

secara parsial terhadap Y)

Tingkat Signifikan ( β0) = 0,05

Dengan t hitung:

t hit =

Keterangan:

Bj = Koefisien regresi

Se = Standart

Kriteria Pengujian:

1) Jika tingkat signifikansi < 0,05, maka H0 ditolak dan Ha1 diterima.

4.1 Deskr ipsi Objek Penelitian

4.1.1 PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan

mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru

setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912,

dengan bantuan kolonial Belanda, Bursa Efek pertama di Indonesia didirikan

di Batavia, pusat pemerintahan kolonial Belanda yang dikenal sebagai Jakarta

saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuku lagi pada tahun 1925. Selain Bursa Batavia, pemerintah

colonial juga mengkeuangankan bursa pararel di Surabaya dan di Semarang.

Namun kegiatan bursa saham saat ini dihentikan lagi ketika terjadi

pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan

saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda

sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika