PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada Credit Union Bererod Gratia Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

:

Oleh :

Elisabeth Violita Fanny Astuti NIM : 102114062

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada Credit Union Bererod Gratia Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

:

Oleh :

Elisabeth Violita Fanny Astuti NIM : 102114062

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“ Percayalah kepada Tuhan dengan segenap

hatimu, dan janganlah bersandar kepada

pengertianmu sendiri. Akuilah dia dalam segala

lakumu, maka ia akan meluruskan jalanmu.”

( Amsal 3 : 5-6 )

kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria

Papah dan Mamah tersayang

Kakakku dan Saudara-saudaraku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN

METODE BALANCED SCORECARD

Studi Kasus Pada Credit Union Bererod Gratia Yogyakarta

dan dimajukan untuk diuji pada tanggal adalah benar hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 27 Februari 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Elisabeth Violita Fanny Astuti

Nomor Mahasiswa : 10 2114 062

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada Credit Union Bererod Gratia Yogyakarta

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 27 Februari 2015

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul ”Penilaian Kinerja Perusahaan Dengan Menggunakan Metode Balanced Scorecard” Studi Kasus di Credit Union Bererod Gratia Yogyakarta. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi, Jurusan Akuntansi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan dan arahan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terimakasih kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma Yogyakarta

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

3. Drs. Y.P. Supardiyono, M.Si.,Ak.,QIA.,C.A selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma

viii

5. Ir. Drs. Hansiadi Yuli H.,Msi.,Ak.,QIA.,C.A dan Dr. FA. Joko Siswanto, M.M.,Ak.,QIA.,C.A selaku dosen penguji yang telah memberikan masukan untuk sripsi penulis.

6. Bapak Haryono dan Sarwanto selaku Koordinator Kantor Kas Credit Union

Bererod Gratia Yogyakarta yang telah banyak membantu dan juga memberikan ijin untuk melakukan penelitian dan juga kepada seluruh staf yang telah banyak membantu dalam hal perolehan data.

7. Orang tuaku tersayang Papa Agustinus Khalil, Mama Fransiska Yatinam yang senantiasa mememberikan doa tiada terputus, kasih sayang, dan juga semangat luar biasa untuk terus berjuang.

8. Teman-teman komplek Pipit, Ulan, Anggun, dan Shinta atas kebersamaan kita selama ini.

9. Mas Aris, Mas Bowo, Mba Dewi, Mas Dimas, dan adik sepupuku Dinda, serta Om dan Lik yang selalu memberiku semangat.

10. Teman – temanku Tere, Anitya, Tyas, Aji, Mas Felik, Victor, Clara Niken, Mas Ade, Tirza, Mas Widi, dan Mas Eka untuk semangat, doa, waktu, kesabaran yang selalu kalian berikan.

11. Samuel Anendya untuk doa, semangat, dan kebersamaan kita selama ini. 12. Teman – teman MPT yang berjuang bersama dan memberiku semangat. 13. Teman-teman Akuntansi 2010 atas kebersamaannya selama ini.

ix

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 27 Februari 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xvi

HALAMAN DAFTAR GAMBAR ... xvi

HALAMAN DAFTAR LAMPIRAN ... xvii

ABSTRAK ... xviii

ABSTRACT ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

xi

BAB II LANDASAN TEORI... ... 7

A. Teori Penetapan Tujuan... 7

B. Teori Harapan... 7

C. Pengertian Kinerja... 8

D. Penilaian Kinerja... 9

1. Pengertian Penilaian Kinerja... 10

2. Tujuan Penilaian Kinerja... 11

3. Manfaat Penilaian Kinerja... 12

4. Tahap Penilaian Kinerja... 12

E. Konsep Balanced Scorecard ... 12

1. Pengertian Balanced Scorecard ... 12

2. Aspek – Aspek yang Diukur Dalam Balanced Scorecard .. 15

a. Perspektif Keuangan... 15

b. Perspektif Pelanggan... 18

c. Perspektif Proses Bisnis Internal... 22

d. Perspektif Pertumbuhan dan Pembelajaran... 25

F. Keunggulan Balanced Scorecard... .... 29

1. Komprehensif... 29

2. Koheren... 30

3. Berimbang... 30

4. Terukur... 31

xii

H. Konsep Credit Union... 32

1. Pengertian dan Tujuan Credit Union... 32

2. Prinsip – Prinsip Credit Union... 34

I. Perbedaan Credit Union, Bank Komersil, dan LKM... ... 36

J. Balanced Scorecard dalam Credit Union... 37

K. Kerangka Pemikiran... 39

L. Penelitian Terdahulu ... 40

BAB III METODE PENELITIAN... 44

A.Jenis Penelitian ... 44

B.Tempat dan Waktu Penelitian ... 44

C.Subjek dan Objek Penelitian ... 44

D.Teknik Pengumpulan Data ... 45

E. Jenis dan Sumber Data... 46

F. Teknik Pengujian Instrumen... 47

G.Teknik Analisis Data ... 49

BAB IV GAMBARAN UMUM PERUSAHAAN ... 68

A.Sejarah Berdirinya CU Bererod Gratia ... 68

B.Lokasi Credit Union ... 69

C.Visi, Misi, Nilai-Nilai, dan Motto CU Bererod Gratia Yogyakarta ... 70

D.Logo dan Tujuan CU Bererod Gratia Yogyakarta ... 71

xiii

F. Uraian Tugas, Wewenang, dan Tanggung Jawab... 73

G.Aktivitas Perusahaan... 79

H.Personalia... 88

BAB V ANALISIS DAN PEMBAHASAN ... 90

A.Uji Validitas dan Reabilitas... 90

1. Kuesioner Anggota ... 90

2. Kuesioner Karyawan dan Manajer ... 94

B. Analisis Data ... 95

1. Perspektif Keuangan ... 95

2. Perspektif Pelanggan ... 100

3. Perspektif Proses Bisnis Internal ... 107

4. Perspektif Pertumbuhan dan Pembelajaran... 110

BAB VI PENUTUP ... 130

A. Kesimpulan... 130

B. Keterbatasan Penelitian ... 133

C. Saran ... 134

Daftar Pustaka ... 135

xiv

DAFTAR TABEL

Halaman

Tabel 2.1. Perbedaan Credit Union, Bank Komersial, dan LKM ... 36

Tabel 3.1Tingkat Reliabilitas Berdasarkan Nilai Alpha... 49

Tabel 3.2 Hasil Penilaian Credit Union Bererod Gratia Yogyakarta ... 65

Tabel 5.0. Item – Total Statistics Belief ... 90

Tabel 5.1. Reliability Statistics Belief ... 92

Tabel 5.2. Tingkat Reliabilitas Berdasarkan Nilai Alpha Belief ... 92

Tabel 5.3. Item – Total Statistics Ideal ... 93

Tabel 5.4. Reliability Statistics Ideal ... 94

Tabel 5.5. Tingkat Reliabilitas Berdasarkan Nilai Alpha Ideal ... 94

Tabel 5.6 Net Profit Margin ... 96

Tabel 5.7 Return On Aset ... 93

Tabel 5.8. Return on Equity ... 97

Tabel 5.9. Hasil Kuesioner Anggota... 101

Tabel 5.10. Hasil Selisih Total Ideal dan Total Belief ... 102

Tabel 5.11. Frekruensi Prioritas Kepentingan Anggota ... 104

Tabel 5.12. Urutan Kepentingan Masing-Masing Atribut ... 104

Tabel 5.13 Data Retensi Anggota ... 105

Tabel 5.14 Data Akuisisi Anggota ... 107 Tabel 5.15 Perbandingan Proses Bisnis Internal Menurut Harapan CU

xv

Bererod Gratia Yogyakarta ... 108

Tabel 5.16 Data Kuesioner Kepuasan Karyawan ... 111

Tabel 5.17 Freruensi Prioritas Kepentingan Karyawan ... 112

Tabel 5.18 Urutan Kepentingan Masing-Masing Atribut... 113

Tabel 5.19 Hasil Kali Urutan Kepentingan Atribut ... 114

Tabel 5.20. Jumlah Karyawan ... 115

Tabel 5.21 Hasil Kuesioner Kinerja Manajer ... 117

Tabel 5.22 Prioritas Kepentingan Manajer ... 119

Tabel 5.23 Hasil Kali Urutan Kepentingan Atribut ... 120

xvi

DAFTAR GAMBAR

Halaman Gambar 2.1 Balanced Scorecard Menerjemahkan Visi dan Misi ... 14 Gambar 2.2 Perspektif Pelanggan : Tolok Ukur Utama ... 22 Gambar 2.3 Perspektif Proses Bisnis Internal :

Model Rantai Nilai Genetik ... 25 Gambar 2.4 Perspektif Pembelajaran dan Pertumbuhan:

xvii

DAFTAR LAMPIRAN

Halaman Lampiran 1 Pedoman Wawancara ... 138 Lampiran 2 Kuesioner Employees and Organization Capacity

(Bagi Manajer) ... 142 Lampiran 3 Kuesioner Employees and Organization Capacity

xviii ABSTRAK

PENILAIAN KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

Studi Kasus Pada Credit Union Bererod Gratia Yogyakarta

Elisabeth Violita Fanny Astuti NIM : 10 2114 062 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk mengetahui kinerja Credit Union Bererod Gratia Yogyakarta dengan menggunakan metode Balanced Scorecard. Latar belakang penelitian ini adalah pentingnya penilaian kinerja dalam suatu organisasi yang tidak hanya berdasarkan aspek keuangan saja namun juga aspek non keuangan.

Jenis penelitian ini adalah studi kasus pada Credit Union Bererod Gratia Yogyakarta. Teknik pengumpulan data berupa dokumentasi, kuesioner, wawancara, dan observasi yang ditujukan kepada Manajer/Kepala Kantor, Karyawan, dan anggota. Teknik analisis data yang digunakan adalah dengan analisis rasio-rasio keuangan untuk perspektif keuangan, analisis Multiatribute Attitude Models dan prioritas kepentingan untuk perspektif pelanggan serta perspektif pembelajaran dan pertumbuhan, sedangkan untuk perspektif proses bisnis internal menggunakan analisis deskriptif.

`Hasil penelitian menunjukkan bahwa kinerja Credit Union Bererod Gratia Yogyakarta ditinjau dari : (1) Berdasarkan Perspektif Keuangan, menunjukkan kondisi baik, karena rasio NPM, ROA, dan ROE meningkat dari tahun 2011 sampai tahun 2013 ; (2) Dalam Perspektif Pelanggan kondisi pada

xix ABSTRACT

ASSESSMENT OF COMPANY’S PERFORMANCE USING BALANCED SCORECARD METHOD

A Cace Study at Credit UnionBererod Gratia Yogyakarta Elisabeth Violita Fanny Astuti

NIM: 102114062 Universitas Sanata Dharma

Yogyakarta 2015

This study is aimed to assess the performance of Credit Union Bererod Gratia Yogyakarta using Balanced Scorecard method. The background of this research is the importance of the performance assessment in an organization that not only on the financial aspects but also other aspects of the non financials.

This research was a case study at Credit Union Bererod Gratia Yogyakarta. The data collection techniques were documentation, questionnaires, interviews, and observations addressed to Manager or Head Officer, Employees, and members. The data analysis technique used is financial ratio-ratio analysis for financial perspective, analysis of Multiatribute Attitude Models and priority interests of the customer as well as for the perspective of learning and growth perspective, while for the internal business processes perspective using a descriptive analysis.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perusahaan yang bergerak dibidang jasa pelayanan atau produk semakin pesat sesuai dengan perkembangan dunia bisinis bukan hanya berdasarkan persaingan dunia bisnis yang kompetitif baik dalam hal produksi, pemasaran, pengelolaan surnber daya manusia, dan penanganan transaksi baik itu tunai maupun secara kredit antara perusahaan dengan pelanggan yang berlandaskan visi, misi dan strategi perusahaan yang ingin dicapai untuk jangka panjang. Perusahaan-perusahaan yang memiliki keunggulan yang baik dalam hal penawaran barang atau pelayanan jasa merupakan perusahaan yang mampu memenuhi kebutuhan dan permintaan pelanggan, menghasilkan produk sesuai mutu dan kualitas yang baik dan memberikan pelayanan jasa yang baik sesuai dengan permintaan dan kebutuhan pelanggan.

Kaplan & Norton (1996) merumuskan tolok ukur dalam penilaian kinerja yang disebut dengan “Balanced Scorecard” Penggunaan Balanced Scorecard akan digunakan dalam penilaian kinerja manajemen maupun perusahaan dilihat dari aspek keuangan dan nonkeuangan. Balanced Scorecard menjabarkan misi dan strategi perusahaan menjadi tujuan dan penilaian yang terbagi dalam empat perspektif, yaitu Perspektif Keuangan yang mengukur kinerja organisasi dalam pencapaian keuangan yang optimal, Perspektif Pelanggan dalam perspektif ini kinerja organisasi atau perusahaan diukur dari sejauh mana organisasi atau perusahaan dapat memenuhi dan memuaskan kebutuhan atau keinginan pelanggan, Perspektif Proses Bisnis Internal menyatakan tentang segala sesuatu yang diunggulkan oleh suatu perusahaan dilihat dari pelayanan yang diberikan terhadap pelanggan, dan Perspektif Pembelajaran dan Pertumbuhan yang menekankan bagaimana organisasi dapat berinovasi dan terus bertumbuh dan berkembang agar dapat bersaing di masa kini dan masa yang akan datang. Penilaian kinerja dapat rnemberikan dasar yang baik bagi organisasi yang kemudian berlanjut dengan menentukan unit-unit usaha yang ada di dalamnya yang dapat mernenuhi tujuan organisasi serta visi dan misi secara keseluruhan.

rnekanisme untuk menterjemahkan strategi-strategi dan taktik secara simultan sehingga kebijakan dan aktifitas dapat diukur mulai dari rencana, implementasi dan sampai kepada hasil.

Dalam penelitian ini peneliti akan membahas bagaimana Balanced Scorecard digunakan atau dipakai untuk menilai kinerja Credit Union.

Balanced Scorecard dapat membantu organisasi publik dalam mengontrol keuangan dan mengukur serta menilai kinerja organisasi. Penelitian ini dilakukan pada Credit Union yang bernama Credit Union Bererod Gratia Yogyakarta. Credit Union Bererod Gratia Yogyakarta mempunyai visi dan misi yang betujuan untuk mengembangkan kesejahteraan pada para anggotanya dalam mengelola keuangannya dengan memberikan jasa pelayanan simpan pinjam pada para anggotanya.

Union Bererod Gratia Yogyakarta . Untuk itu perlu adanya penilaian kinerja

Credit Union Bererod Gratia Yogyakarta.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka permasalahan

yang akan dikaji dalam penelitian ini adalah “Bagaimana hasil penilaian

kinerja Credit Union Bererod Gratia dengan menggunakan metode Balanced Scorecard?”

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang sudah dikemukakan di atas, maka tujuan penelitian ini sebagai berikut : Untuk mengetahui kinerja Credit Union

Bererod Gratia apabila diukur dengan metode Balanced Scorecard.

D. Manfat Penelitian

Dengan adanya penelitian ini diharapkan dapat rnemberikan manfaat yang dapat diambil bagi beberapa pihak yang berkepentingan, yaitu:

1. Bagi Penulis

2. Bagi Credit Union Bererod Gratia Yogyakarta

Hasil penelitian ini diharapkan dapat memberikan informasi dan masukan bagi perusahaan mengenai penggunaan Balanced Scorecard

terhadap penilaian kinerja perusahaan. 3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah bacaan ilmiah bagi mahasiswa Universitas Sanata Dharma Yogyakarta khususnya Fakultas Ekonomi.

E. Sistematika Penulisan BAB I : Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dam sistematika penulisan.

BAB II : Landasan Teori

Bab ini berisi tentang teori~teori yang digunakan sebagai dasar dalam penelitian.

BAB III : Metode Penelitian

BAB IV : Gambaran Umum Perusahaan

Bab ini berisi tentang data-data Credit Union Bererod Gratia yang

terdifi dari gambaran umum perusahaan, sejarah berdiri dan

struktur organisasi perusahaan, serta data-data lain yang relevan.

BAB V : Analisis Data dan Pembahasan

Bab ini berisi tentang hasil penelitian dan analisis data yang diperoleh dari Credit Union dengan menggunakan metode dan teknik yang sesuai dengan teori-teori yang sudah ada serta pembahasannya.

BAB VI : Penutup

Bab ini berisi tentang kesimpulan yang didapat dari analisis data, keterbatasan yang ditemui selama penelitian, dan saran-saran bagi

7 BAB II

LANDASAN TEORI

A. Teori Penetapan Tujuan (Goal Setting Theory)

Goal Setting Theory yaitu model individual yang menginginkan untuk memiliki tujuan, memilih tujuan dan menjadi termotivasi untuk mencapaii tujuan-tujuan ini (Birnberg dalam Zudia, 2010). Niat untuk bekerja menuju sasaran merupakan sumber utama dari motivasi kerja. Artinya, sasaran memberitahu karyawan apa yang perlu dikerjakan dan berapa banyak upaya yang harus dilakukan (Locke dalam Zudia, 2010).

B. Teori Harapan (Expectancy Theory)

khusus disimpulkan bahwa hubungan antara kinerja dan kepuasan akan lebih erat saat penghargaan dihubungkan dengan kinerja.

Berdasarkan uraian model tersebut, maka dapat diasumsikan bahwa penilaian kinerja organisasi sangat diperlukan untuk mewujudkan tercapainya tujuan di suatu perusahaan. Implikasi teori

goal setting theory terhadap penelitian ini dipertimbangkan untuk mencapai sasaran strategik yang dirumuskan melalui penerjemahan misi, visi, keyakinan dasar, nilai dasar, dan strategi perusahaan ke dalam company scorecard secara keseluruhan. Implikasi dari model Porter-Lawler ini bertujuan agar organisasi secar kritis mengevaluasi ulang penghargaan terbaru dengan berkonsentrasi pada usaha-usaha untuk mengukur seberapa dekat tingkat kepuasan berhubungan dengan tingkat kinerja.

C. Pengertian Kinerja

dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya (Srimindarti, 2004). Jadi pengukuran kinerja merupakan suatu proses penilaian kegiatan operasional perusahaan berupa tindakan dan aktivitas suatu organisasi pada periode tertentu sesuai tujuan yang telah ditetapkan. Dengan kata lain, pengukuran kinerja adalah penilaian tingkat efektifitas dan efisiensi dari aktivitas organisasi.

D. Penilaian Kinerja

Pentingnya penilaian kinerja bagi perusahaan adalah untuk membantu menerapkan strategi dan memiliki sasaran dalam implementasi strategi. Untuk menjelaskan kinerja ini terdiri dari:

1. Pengertian Penilaian Kinerja

2. Tujuan Penilaian Kinerja

Tujuan penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran strategik organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang dikehendaki oleh organisasi (Mulyadi, 2007:360). Standar perilaku dapat berupa keputusan yang diambil manajemen atau rencana yang ditujukkan dalam anggaran.

Penilaian kinerja digunakan untuk menekan perilaku yang tidak semestinya serta untuk memacu dan menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat instrinsik maupun ekstrinsik.

3. Manfaat Penilaian Kinerja

Penialaian kinerja bermanfaat bagi perusahaan maupun bagi karyawan perusahaan. Penilaian kinerja pada dasarnya adalah ukuran-ukuran yang membantu para Manajer untuk menyeimbangkan perhatian mereka antara kinerja saat ini dengan kinerja yang akan datang.

Menurut Mulyadi (2007:360), penilaian kinerja dimanfaatkan organisasi untuk :

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

b. Membantu pengambilan keputusan yang berkaiatan dengan penghargaan karyawan, seperti promosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

4. Tahap penilaian Kinerja

Menurut Sucioto (2003) dikutip dari kurniawan (2010), tahap penilaian kinerja dilaksanakan dalam dua tahap utama yaitu tahap persiapan dan tahap penialaian. Tahap persiapan terdiri dari tahap rinci yaitu:

1) Penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab.

2) Penentuan kriteria yang dipakai untuk mengukur kinerja. 3) Pengukuran kinerja sesungguhnya.

Tahap penilaian terdiri dari tiga tahap rinci:

a. Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

b. Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

c. Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

E. Konsep Balanced Scorecard 1. Pengertian Balanced Scorecard

Balanced scorecard terdiri dari dua kata yaitu balanced dan

kinerja seseorang secaraa berimbang diukur dari dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern menurut Mulyadi (2005).

Kata balanced dalam balanced scorecard berarti bahwa dalam pengukuran kinerja harus terdapat keseimbangan antara ukuran keuangan dan non keuangan.

Balanced scorecard adalah sekumpulan ukuran kinerja yang mencakup empat perspektif yaitu perspektif keuangan, konsumen, proses bisnis internal, dan pembelajaran dan pertumbuhan menurut Mulyadi dan Setyawan (1999).

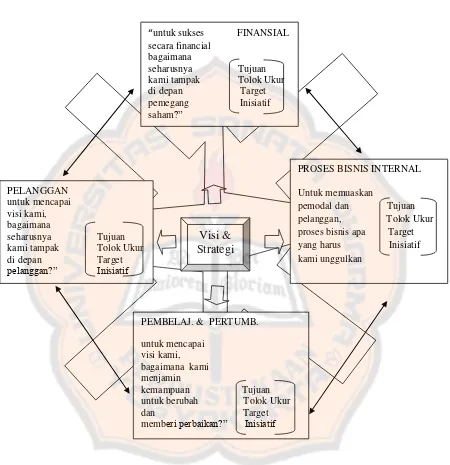

Gambar 2.1: Balanced Scorecard menerjemahkan visi dan strategi perusahaan ke dalam empat perspektif yang

saling terhubung

Sumber: Robert S. Kaplan dan David P. Norton “untuk sukses FINANSIAL

2. Aspek-aspek yang Diukur dalam Balanced Scorecard

Menyajikan suatu kerangka, suatu bahasa, yang menyajikan visi, misi dan strategi perusahaan. Hal ini berguna untuk memberikan tolok ukur bagi karyawan dalam menentukan arah perusahaan sehingga mencapai kesuksesan di masa kini dan mendatang.

a. Perspektif Keuangan

Pada penelitian ini perspektif keuangan dapat diukur melalui rasio-rasio profitabilitas sesuai laporan keuangan yang digunakan untuk menilai kemampuan perusahaan dalam memperoleh laba atau keuntungan

1) ROE (Return On Equity)

Mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan menurut Sartono (1994)

ROE =

2) ROA (Return On Asset)

Menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan menurut Sartono (1994)

ROA =

Menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih. Semakin besar Net Profit Margin berarti semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan kegiatan operasinya.

NPM = x 100%

Perspektif keuangan tetap menjadi perhatian dalam

Balanced Scorecard karena ukuran keuangan merupakan ikhtisar dari konsekuensi ekonomi yang terjadi akibat keputusan dan tindakan ekonomi yang diambil. Tujuan pencapaian kinerja keuangan yang baik merupakan fokus dari tujuan-tujuan yang ada dalam tiga perspektif lainnya. Sasaran-sasaran perspektif keuangan dibedakan pada masing-masing tahap dalam siklus bisnis yang oleh Kaplan dan Norton dibedakan menjadi tiga tahap:

1) Growth (Berkembang).

Berkembang merupakan tahap pertama dan tahap awal dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki tingkat pertumbuhan yang sama sekali atau paling tidak memiliki potensi untuk berkembang.

yang akan mendukung hubungan global, serta mengasuh dan mengembangkan hubungan dengan pelanggan. Perusahaan dalam tahap pertumbuhan mungkin secara aktual beroperasi dengan cash flow negatif dan tingkat pengembalian atas modal yang rendah. Investasi yang ditanam untuk kepentingan masa depan sangat memungkinkan memakai biaya yang lebih besar dibandingkan dengan jumlah dana yang mampu dihasilkan dari basis operasi yang ada sekarang, dengan produk dan jasa dan konsumen yang masih terbatas.Sasaran keuangan untuk growth stage menekankan pada pertumbuhan penjualan di dalam pasar baru dari konsumen baru dan atau dari produk atau jasa baru.

2) Sustain Stage (Bertahan)

3) Harvest (Panen)

Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan melakukan panen terhadap investasi mereka. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk melakukan eksppansi atau membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan. Sasaran keuangan untuk harvest adalah cash flow maksimum yang mampu dikembalikan dari investasi dimasa lalu.

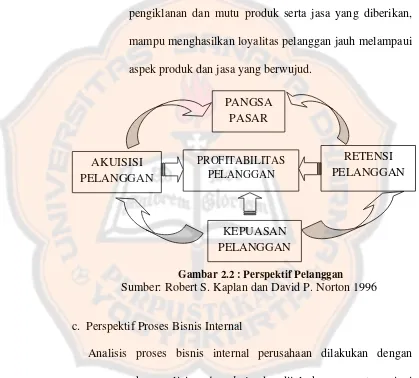

b. Perspektif Pelanggan

Dalam perspektif ini diukur dari bgaimana perusahaan dapat memuaskan customer. Kaplan dan Norton (1996) menyarankan agar organisasi tau perusahaan menerapkan dan menentukan terlebih dahulu segmen pasar yang ingin dijadikan target atau sasaran serta mengidentifikasi keinginan dan kebutuhan dari calon pelanggan yang berada pada segmen pasar tersebut, sehingga tolok ukur lebih terfokus dan di paparkan dalam gambar 2.2

1) Pengukuran pangsa pasar

Pengukuran pangsa pasar merupakan pengukuran terhadap besarnya pangsa pasar perusahaan yang mencerminkan proporsi bisnis dalam satu area bisnis tertentu yang diungkapkan dalam bentuk uang, jumlah pelanggan, atau unit volume yang terjual atas setiap unit produk yang terjual.

2) Customer Retention (Pelanggan yang dipertahankan)

Customer retention yaitu mengukur tingkat dimana perusahaan dapat mempertahankan hubungan dengan pelanggan.

3) Customer Acquistion ( perolehan pelanggan)

Customer Acquistion yaitu mengukur keberhasilan unit bisnis menarik atau memenangkan pelanggan atau bisnis baru setiap tahunnya.

4) Customer Satisfacation ( kepuasan pelanggan)

Customer Satisfacation yaitu pengukuran terhadap tingkat kepuasan pelanggan, ini dapat dilakukan dengan berbagai macam teknik diantaranya adalah : survei melalui surat, interview melalui telepon atau personel interview.

5) Profitabilitas Pelanggan

Selain kelompok ukuran pelanggan utama diatas, terdapat ukuran diluar kelompok utama yaitu ukuran proposisi nilai pelanggan. Proposisi nilai pelanggan menyatakan atribut yang diberikan perusahaan kepada produk dan jasanya untuk mencipatakan loyalitas dan kepusan pelanggan dalam segmen pasar sasaran. Proposisi nilai adalah konsep yang terpenting untuk memahami faktor pendorong utama kepuasan, akuisisi, retensi, serta pangsa pasar dan profitabilitas pelanggan (Kaplan & Norton, 1996: 64).

Walaupun proposisi nilai berbeda-beda untuk berbagai industri dan untuk berbagai segmen pasar dalm industri, kaplan & Norton menemukan adanya serangkaian atribut serupa yang membentuk proposisi nilai untuk semua industri yang menjadi sumber penyusunan scorecard. Atribut ini dapat dibagi ke dalam tiga kategori :

1) Atribut Produk/Jasa

Mencakup fungsionalitas produk atau jasa, mutu, harga dan waktu.

a) Mutu

dapat mengacu pada kinerja yang terkait dengan dimensi waktu (Kaplan & Norton, 1996: 76).

b) Harga

Pelanggan akan selalu menaruh perhatian terhadap harga yang dibayar untuk produk atau jasa yang diterima.Pelanggan yang sensitif terhadap harga, bagaimanapun juga akan menyukai para pemasok yang memberikan bukan harga yang rendah tapi biaya yang rendah dalam menerima dan menggunakan produk dan jasa tersebut (Kaplan & Norton, 1996: 77).

c) Waktu

Waktu telah menjadi senjata andalan dalam persaingan bisnis dewasa ini.Kemampuan memberikan tanggapan secara cepat dan terpercaya seringkali merupakan keahlian penting yang dibutuhkan untuk mendapatkan dan mepertahankan bisnis yang berharga dari pelanggan (Kaplan & Norton, 1996:74-75).

d) Hubungan Pelanggan

e) Citra dan Reputasi

Dimensi citra dan reputasi menggambarkan faktor-faktor tak berwujud yang membuat pelanggan tertarik kepada suatu perusahaan. Sebagaimana perusahaan, melalui pengiklanan dan mutu produk serta jasa yang diberikan, mampu menghasilkan loyalitas pelanggan jauh melampaui aspek produk dan jasa yang berwujud.

Gambar 2.2 : Perspektif Pelanggan

Sumber: Robert S. Kaplan dan David P. Norton 1996

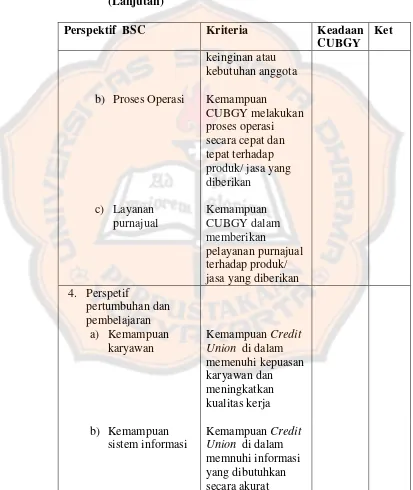

c. Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain dan dijelaskan secara terperinci pada gambar 2.3 mengenai perspektif proses bisnis internal. Di sini, manajemen mengidentifikasi proses internal bisnis yang penting dan diunggulkan perusahaan. Balanced Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk atau jasa mereka sesuai dengan

PANGSA PASAR

KEPUASAN PELANGGAN PROFITABILITAS

PELANGGAN AKUISISI

PELANGGAN

spesifikasi pelanggan. Perbedaan perspektif bisnis internal antara pendekatan tradisional dan pendekatan Balanced Scorecard adalah:

1) Pendekatan tradisonal berusaha memantau atau mengawasi dan meningkatkan proses bisnis yang ada saat ini. Sebaliknya, pendekatan Balanced Scorecard pada umumnya akan mengidentifikasi berbagai proses baru yang harus dikuasai dengan oleh sebuah perusahaan untuk menunjang keberhasilan strategi perusaahaan dan dapat memenuhi berbagai tujuan pelanggan dan finansial.

2) Pendekatan Balanced Scorecard memadukan berbagai proses inovasi ke dalam perspektif proses bisnis internal. Sedangkan dalam pendekatan tradisonal,sistem pengukuran kinerja tradisional berfokus kepada proses pemyampaian produk atau jasa perusahaan saat ini kepada pelanggan.

Kaplan dan Norton membagi proses bisnis internal ke dalam 3 tahap :

a) Proses Inovasi

proses invovasi akan mendorong terjadinya efesiensi biaya pada proses penciptaan nilai tambah bagi konsumen.

b) Proses Operasi

Proses operasi adalah proses untuk membuat atau menyampaikan produk/jasa perusahaan kepada pelanggaaan. Proses operasi dilakukan oleh masing-masing organisasi bisnis yang lebih menitikberatkan pada efisiensi proses, konsistensi dan ketepatan waktu dari barang dan jasa yang diberikan kepada pelanggan.

c) Proses Purna Jual

Proses Inovasi Proses Operasi Proses Layanan Purna Jual

Gambar 2.3 : Perspektif Proses Bisnis Internal

Model Rantai Nilai Genetik

Sumber : Robert S. Kaplan, David P.Norton, 1996.

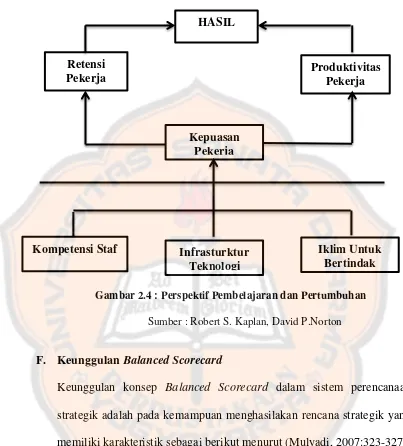

d. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pertumbuhan dan pembelajaran (Kaplan,1996) pentingnya suatu organisasi bisnis untuk terus memperhatikan karyawannya, memantau kesejahteraan karyawan dan meningkatkan pengetahuan karyawan karena dengan meningkatnya tingkat pengetahuan karyawan akan meningkatkan pula kemampuan karyawan untuk berpartisipasi dalam pencapaian hasil ketiga perspektif diatas dan tujuan perusahaan . Dalam perspktif ini terdapat tiga dimensi penting yang harus diperhatikan untuk melakukan pengukuran , yaitu:

1) Kemampuan karyawan

Pengukuran terhadap kepuasan karyawan, perputaran karyawan dalam perusahaan, dan pengukuran terhadap produktivitas karyawan.

2) Kemampuan sistem Informasi

akses sistem informasi yang dimiliki perusahaan dapat dilakukan dengan mengukur prosentase ketersediaan informasi yang diperlukan oleh karyawan mengenai pelanggannya, prosentase ketersediaan informasi mengenai biaya produksi dan lain-lain.

3) Motivasi, Pemberian Wewenang dan Pembatasan Wewenang Karyawan.

Pengukuran terhadap motivasi karyawan dapat dilakukan dengan cara :

a. Pengukuran terhadap saran yang diberikan kepada perusahaan dan diimplementasikan.

b. Pengukuran atas perbaikan dan peningkatan kinerja karyawan.

Untuk menentukaan tujuan dan ukuran yang berkaitan dengan kemampuan karyawan ada tiga hal yang dipertimbangkan pada penelitian ini yaitu:

1) Produktivitas karyawan

dan salah satu ukuran produktivitas yang paling sederhana adalah pendapatan per pekerja. Dengan semakin efektifnya pekerja dalam menjual lebih banyak produk/jasa dengan nilai tambah yang meningkat, pendapatan per pekerja seharusnya juga meningkat.

2) Persentase Pelatihan Karyawan yang Terampil

Pembinaan dan pengembangan sumber daya manusia merupakan prioritas yang perlu diperhatikan. Hal ini dilakukan dalam upaya untuk meningkatkan kompetensi dalam mengelola manajemen, sehingga karyawan dapat terus berkembang dan terampil di masing-masing unit kerja

3) Kepuasan Karyawan

Kepuasan kerja secara keseluruhan saat ini dipandang sangat penting oleh sebagian besar perusahaan dan hal ini merupakan pra-kondisi untuk meningkatkan produktivitas, daya tanggap mutu, dan layanan pelanggan. Untuk mencapai kepuasan karyawan, maka pihak manajer dapat melakukan survey secara rutin. Ada beberapa elemen employee satisfaction tentang keterlibatan dalam pengambilan keputusan yaitu:

a) Pengakuan

b) Akses untuk memperoleh informasi

d) Dukungan atasan

Kesenjangan dalam aspek finansial, pelanggan, dan proses intern perusahaan dapat dideteksi dengan menggunakan balanced scorecard. Untuk melakukan perbaikan kinerja dan mengurangi kesenjangan tersebut perusahaan perlu melaksanakan program pelatihan karyawan dan perbaikan sistem secara berkelanjutan yang diselaraskan dengan prosedur.

Balanced Scorecard menekankan pada upaya perusahaan investasi untuk kepentingan di masa datang, meliputi investasi manusia, sistem dan prosedur. Manusia atau karyawan perusahaan perlu diberikan pelatihan secara rutin untuk menambah keahlian atau kemampuan dalam rangka memenuhi perubahan tuntunan pelanggan dan lingkungan. Sistem perlu diperbaiki dengan memanfaatkan teknologi informasi.

Gambar 2.4 : Perspektif Pembelajaran dan Pertumbuhan

Sumber : Robert S. Kaplan, David P.Norton

F. Keunggulan Balanced Scorecard

Keunggulan konsep Balanced Scorecard dalam sistem perencanaan strategik adalah pada kemampuan menghasilakan rencana strategik yang memiliki karakteristik sebagai berikut menurut (Mulyadi, 2007:323-327):

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan meluas pada tiga perspektif yang lain, yakni

customer, proses, serta pembelajaran dan pertumbuhan. Perluasan HASIL

Retensi Pekerja

Produktivitas Pekerja

Kepuasan Pekerja

Kompetensi Staf Infrasturktur Teknologi

perspektif rencana strategik ke perspektif non keuangan tersebut menghasilkan manfaat yang terdiri dari:

a) Menjanjikan kinerja keuangan yang berlipatganda dan berkesinambungan karena dalam perencanaan, perhatian, dan usaha karyawan difokuskan kepada perspektif nonkeuangan-perspektif yang di dalamnya terletak pemacu sesungguhnya kinerja keuangan.

b) Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks, karena balanced scorecard menghasilkan rencana yang mencakup perspektif luas (keuangan, pelanggan, proses, serta pertumbuhan dan pembelajaran), sehingga rencana yang dihasilkan mampu dengan kompleks merespons perubahan lingkungan.

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab akibat di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif nonkeuangan harus mempunyai hubungan kasual dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

3. Berimbang

seimbang maka akan mempengaruhi kemampuan perusahaan untuk menghasilkan keuangan dalam jangka panjang.

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut. Balanced Scorecard

mengukur sasaran-sasaran strategik yang sulit diukur. Sasaran-sasaran strategik pada perspektif customer, proses, serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudak diukur, namun dalam pendekata Balanced Scorecard, sasaran pada ketiga perspektif nonkeuangan tersebut ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan.

G. Manfaat Balanced Scorecard

Menurut Mulyadi (2001:63) manfaat yang diperoleh dari penggunaan kerangka balanced scorecard antara lain :

a) Kerangka balanced scorecard menghasilkan rencana strategik yang komprehensif. Tidak terbatas pada ukuran keuangan saja namun mencakup perspektif konsumen, perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran.

bahakan strategik yang dirumuskan manakala lingkungan menuntut perubahan.

c) Kekomprehensifan rencana strategik yang dihasilkan dengan kerangka balanced scorecard memudahkan menyusun program perusahaan.

H. Konsep Credit Union

1. Pengertian dan Tujuan Credit Union

Pengertian Credit Union atau Badan Usaha Bersama Simpan Pinjam adalah sekumpulan orang yang telah bersepakat untuk bersama-sama menabung uang mereka. Kemudian uang tersebut dipinjamkan diantara mereka sendiri dengan bunga yang ringan, untuk maksud produktif dan kesejahteraan. Dengan demikian, pinjaman tersebut akan menguntungkan anggota.

Menurut (Munaldus dkk, 2012) World Council of Credit Union

(WOCCU) mendefinisikan credit union sebagai “not-for –profit

cooperative institution” (Lembaga koperasi yang bukan untuk tujuan

mencari keuntungan).

Tujuan utama credit union adalah melayani kebutuhan para anggota. Sisa hasil usaha dibagikan dalam bentuk deviden, biaya bunga simpanan, dan peningkatan pelayanan kepada anggota setelah kebutuhan dana cadangan terpenuhi.

a. Tujuan perbaikan keadaan ekonomi anggota

1) Dengan menolong para anggota dengan memberikan pinjaman murah pada saat mereka.

2) Dengan menolong para anggota untuk memperbesar sumber keuangan mereka dengan terbentuknya simpanan sendiri.

3) Dengan menolong para anggota untuk memperbesar kemampuan anggota dalam menggunakan uang secara tepat dan hemat.

b. Tujuan perkembangan kepribadian anggota

1) Dengan mengembangkan kebebasan anggota untuk menentukan diri sendiri : anggota bebas dari hutang untuk menggunakan uang simpanan sendiri.

2) Dengan mengembangkan sikap harga diri serta percaya pada diri sendiri anggota : setiap anggota Credit Union sama-sama dihormati

3) Dengan mengembangkan sikap bertanggung jawab anggota : anggota diajak mengadakan perencanaan buat hari depan, dan kemudian untuk memanfaatkan baik simpanan maupun pinjaman sesuai dengan rencana.

c. Tujuan perbaikan kepentingan sosial golongan dan masyarakat Dengan memajukan golongan masyarakat yang membentuk Credit

2. Prinsip –Prinsip Credit Union

Menurut, Pihak World Council of Credit Union(WOCCU) mengeluarkan Operating Principles yang harus diterapkan secra konsisten oleh entitas bernama Credit Union. Prinsip-prinsip Credit Union ( Operating Principles of Credit Union ) adalah sebagai berikut:

a. Struktur yang demokratis

1) Keanggotaan terbuka dan sukarela

Keanggotan di Credit Union adalah terbuka dan sukarela terhadap semua orang yang berada dalam ikatan pemersatu yang dapat memanfaatkan pelayanan credit union.

2) Pengawasan demokratis

Para anggota memiliki hak yang sama untuk memilih dan berpartisipasi didalam membuat keputusan yang mempengaruhi kemajuan credit union.

3) Tidak diskriminatif

Credit Union tidak diskriminatif terhadap semua latar belakang kehidupan para anggota.

b. Pelayanan kepada anggota 1) Distribusi kepada anggota

kepada credit union, sebagai dividen atau diarahkan kepada kepentingan pelayanan yang dibutuhkan anggota.

2) Membangun stabilitas keuangan

Untuk membangun kekuatan keuangan yang meliputi tersedianya dana cadangan yang memadai dan pengendalian internal yang akan memastikan pelayanan kepada anggota. 3) Pelayanan kepada anggota

Pelayanan Credit Union diarahkan untuk meningkatkan kesejahteraan sosial ekonomi semua anggota.

d. Tujuan sosial

1) Pendidikan yang terus-menerus

Credit Union secara aktif melaksanakan pendidikan kepda para anggota, pengurus, komite, dan staf, serta kepada masyarakat umum

2) Kerja sama antar koperasi ( Credit Union)

Credit union secara aktif bekerja sama dengan credit union lain, koperasi, dan berbagai lembaga agar mampu memberikan pelayanan terbaik kepada anggota dan masyarakat.

3) Tanggung jawab sosial

pelayanan kepada semua orang yang membutuhkan dan dapat mempergunakannya.

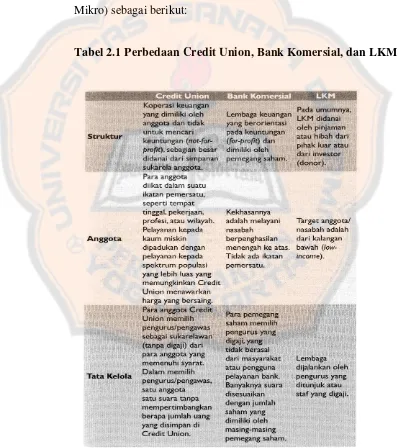

I. Perbedaan Credit Union Bank Komersil dan LKM

Menurut World Council of Credit Union(WOCCU), perbedaan antara Credit Union, Bank Komersil, dan LKM (Lembaga Keuangan Mikro) sebagai berikut:

Tabel 2.1 Perbedaan Credit Union, Bank Komersial dan LKM (Lanjutan)

Tabel 2.1 : Perbedaan Credit Union, Bank Komersil dan LKM

Sumber : Munaldus,dkk., “Credit Union Kendaraan Menuju Kemakmuran : Praktik Bisnis Sosial Model Indonesia”, 2012,

halaman 29

J. Balanced Scorecard dalam Credit Union

1) ROE ( Return On Equtiy )

Digunakan untuk mengukur efisiensi penggunaan ekuitas dana dalam credit union, dengan membandingkan antara SHU dengan modal yang digunakan dalam credit union. Semakin tinggi rasio ROE dapat dikatakan semakin baik pula kinerja credit union.

ROE = x 100%

2) ROA ( Return On Asset )

Digunakan untuk mengukur tingkat pengembalian yang diperoleh Credit Union atas investasi yang dilakukan. Semakin tinggi rasio ROA yang dihasilkan, semakin tinggi pula keefektifan investasi yang dilakukan sehingga dapat dikatakan semakin baik pula kinerja Credit Union

ROA = x 100%

3) NPM (Net Profit Margin)

Digunakan untuk menghitung berapa besar keuntungan dihasilkan dari pendapatan. Semakin tinggi rasio NPM, berarti kinerja operasi semakin efiesien.

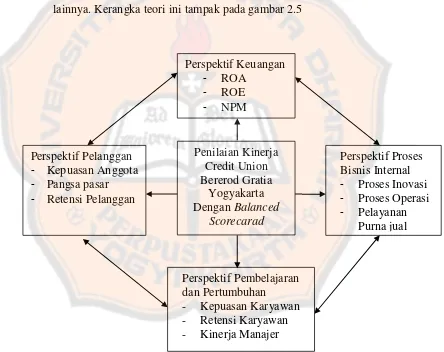

K. Kerangka Pemikiran

Penelitian ini menggunakan kerangka pemikiran yang dibangun berdasarkan pada landasan teori yang diuraikan sebelumnya. Penelitian ini menjelaskan mengenai penilaian kinerja suatu perusahaan secara keseluruhan yang menggunakan konsep Balanced Scorecard diukur dengan empat perspektif, dimana tiap perspektif saling terkait satu sama lainnya. Kerangka teori ini tampak pada gambar 2.5

Gambar 2.5 : Kerangka Pemikiran Sumber : Robert S. Kaplan, David P.Norton

L. Penelitian Terdahulu

Marganingsih (2001) pernah mengadakan penelitian yang berjudul 'Pengukuran Kinerja Bank Pengkreditan Rakyat. Dengan Menggunakan Balanced Scorecard‟. Tujuan dari penelitian ini adalah

proses bisnis internal, dan perspektif pertumbuhan dan pembelajaran) pada PT.BPR Kembang Parama tahun 2005 dinilai sangat baik.

Penelitian lain tentang Balanced Scorecard yang dilakukan oleh

Aurora (2010) yang berjudul „ Penerapan Balanced Scorcard Sebagai Tolak Ukur Pengukuran Kinerja‟ yang dilakukan pada RSUD Tugerejo Semarang. Berdasarkan hasil penelitian yang dilakukan RSUD Tugerejo Semarang memungkinkan menerapkan Balanced Scorecard,

karena semua aspek dapat diukur. Penerapan Balanced Scorecard

dengan menambah dan mengembangkan layanan jasa yang diberikan serta meningkatkan kualitas pelayanan kepada pasien.

Penelitian yang dilakukan Mityani (2011) yang berjudul „Analisis

Kinerja Perusahaan Berdasarkan Metode Balanced Scorecard‟ . Tujuan

dari penelitian ini adalah untuk mengetahui Kinerja Koperasi Susu Warga Mulya apabila diukur menggunakan Metode Balanced Scorecard. Penelitian yang dilakukan adalah studi kasus pada Koperasi Susu Warga Mulya DIY. Teknik pengumpulan data dilakukan dengan wawancara, kuesioner, dan dokumentasi yang ditujukan kepada manajer, karyawam, dan pelanggan. Teknik analisis data yang digunakan dengan pengujian validitas dan reliabilitas. Sedangkan untuk perspektif keuangan dengan menggunakan rasio-rasio Net Profit Margin, Return On Assets, dan

Return On Equity. Untuk perspektif pelanggan, proses bisnis internal dan pertumbuhan dan pembelajaran menggunakan Analisis Multiattribute Attitude Model (MAM). Hasil penelitian menunjukkan bahwa kinerja Koperasi Susu Warga Mulya DIY secara kseluruhan menunjukan hasil yang baik, karena strategi yang telah diterapkan koperasi pada kegiatan operasionalnya mampu menghasilkan tolak ukur utama yakni keuangan yang baik sebagaimana dilihat dari perspektif keuangan Koperasi Susus Warga Mulya DIY.

Penelitian yang dilakukan kurniawan (2010) yang berjudul

pada Kantor Cabang Perum Pegadaian Sleman) tujuan dari penelitian ini adalah melakukan penilaian kinerja dengan metoda Balanced Scorecard

untuk melihat dan menilai berhasil atau tidaknya dalam menjalankan proses operasi. Teknik pengumpulan data berupa kuesioner, wawancara, dan dokumentasi. Teknik analisis data yang digunakan adalah uju validitas dan reliabilitas. Sedangkan untuk perspektif keuangan dengan rasio NPM, ROA, dan ROE. Untuk perspektif pelanggan, proses bisnis internal, dan pertumbuhan dan pembelajaran menggunakan analisis

Multiattribute Attitude Model (MAM). Hasil penelitian menunjukkan bahwa kondisi kinerja Perum Pegadaian Cabang Sleman dalam kondisi baik. Hal ini tercermin dari ke empat perspektif Balanced Scorecard

44 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan studi kasus pada Credit Union

Bererod Gratia. Hasil penelitian hanya berlaku pada Credit Union Bererod Gratia bukan pada perusahaan atau Credit Union yang lain. Studi kasus rnerupakan penelitian yang rinci terhadap objek penelitian tertentu yang populasinya terbatas. Kesimpulan yang diambil hanya berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Credit Union Bererod GratiaYogyakarta di jalan Babarsari TB 17 nomor 6A Catur Tunggal Depok Sleman Yogyakarta. 2. Waktu Penelitian

Penelitian dilakukan pada bulan Januari-April 2014. C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Pengurus/Manajer Credit Union . b. Bagian Keuangan.

2. Objek Penelitian

a. Laporan keuangan Credit Union pada tahun 2011 - 2013.

b. Hasil wawancara dengan pengurus/manajer Credit Union melalui daftar pertanyaan.

c. Hasil kuesioner mengenai kepuasan anggota, karyawan, dan pengurus / manajer.

D. Teknik Pengumpulan Data 1. Kuesioner

Kuesioner dikembangkan dari penelitian Carolina (2011) yang akan digunakan untuk memperoleh data tentang Credit Union. Kuesioner akan diberikan kepada pengurus/manajer, anggota, dan kaxyawan dengan

menyusun dafiar pertanyaan secara tertulis. 2. Wawancara

Teknik pengumpulan data dengan mengajukan pertanyaan secara langsung kepada pengurus/ manajer berkaitan dengan obyek yang diteliti mengenai keadaan Credit Union dan laporan keuangannya.

3. Dokumentasi

Teknik pengumpulan data dengan melakukan studi terhadap Credit Union

Bererod Gratia. Data-data tersebut meliputi data keuangan, data pelanggan, data karyawan, struktur organisasi, gambaran umum tentang Credit Union

Reliabilitas (keandalan) merupakan indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan (Sugiono, 2007). Setiap alat pengukur seharusnya memiliki kemampuan untuk memberikan hasil pengukuran relatif konsisten dari waktu ke waktu. Pengujian ini dimaksudkan untuk menjamin instrumen yang digunakan merupakan sebuah instrument.

E. Jenis dan Sumber Data 1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Dalam penelitian ini data primer yang dikumpulkan diperoleh dari hasii wawancara secara langsung dengan pengurus/manajer dan hasil jawaban kuesioner terhadap aktivitas-aktivitasnya yang dilakukan di Credit Union.

2. Data Sekunder

F. Teknik Pengujian Instrumen

Teknik pengujian instrumen dalam penelitian ini dilakukan dengan melakukan uji validitas dan uji reliabilitas.

1. Uji Validitas

Tujuan dilakukan uji validitas adalah untuk mengukur sah atau valid tidaknya suatu kuesioner. Sugiyono (2006) menyatakan bahwa uji validitas merupakan suatu langkah pengujian yang dilakukan terhadap isi (content)

dari suatu instrumen, dengan tujuan untuk mengukur ketepatan instrumen yang digunakan dalam suatu penelitian. Rumus yang digunakan dalam uji validitas adalah rumus product moment:

Rumus :

r xy = Koefisien korelasi antara x dan y Σx = Skor/nilai dari setiap pertanyaan

Σy = Skor/nilai dari setiap pertanyaan/item n = Jumlah responden

2. Uji Reliabilitas

Reliabilitas (keandalan) merupakan indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan (Sugiono, 2007). Setiap alat pengukur seharusnya memiliki kemampuan untuk memberikan hasil pengukuran relatif konsisten dari waktu ke waktu. Pengujian ini dimaksudkan untuk menjamin instrumen yang digunakan merupakan sebuah instrument alat yang handal, konsistensi, dan stabil sehingga bila digunakan berkali-kali akan menghasilkan data yang sarna.

Reliabilitas kuesioner anggota dalam penelitian ini dihitung dengan menggunakan rumus Alpha (cronbach ’s) sebagai berikut:

Keterangan:

R = koefisien reliabilitas instrumen (cronbach alpha)

K = banyaknya butir pertanyaan atau banyak soal

Σσ2

= total varian butir = total varian

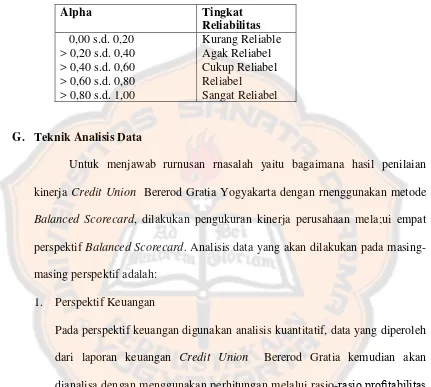

Tabel 3.1. Tingkat Reliabilitas Berdasarkan Nilai Alpha

Alpha Tingkat

Reliabilitas 0,00 s.d. 0,20 Kurang Reliable > 0,20 s.d. 0,40 Agak Reliabel > 0,40 s.d. 0,60 Cukup Reliabel > 0,60 s.d. 0,80 Reliabel

> 0,80 s.d. 1,00 Sangat Reliabel

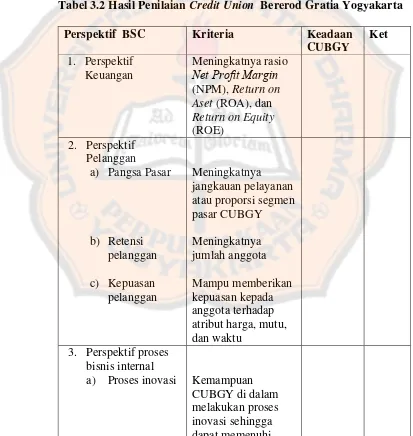

G. Teknik Analisis Data

Untuk menjawab rurnusan rnasalah yaitu bagaimana hasil penilaian kinerja Credit Union Bererod Gratia Yogyakarta dengan rnenggunakan metode

Balanced Scorecard, dilakukan pengukuran kinerja perusahaan mela;ui empat perspektif Balanced Scorecard. Analisis data yang akan dilakukan pada masing-masing perspektif adalah:

1. Perspektif Keuangan

Pada perspektif keuangan digunakan analisis kuantitatif, data yang diperoleh dari laporan keuangan Credit Union Bererod Gratia kemudian akan dianalisa dengan menggunakan perhitungan melalui rasio-rasio profitabilitas yang disesuaikan dengan keadaan Credit Union sebagai berikut ini:

a. NPM (Net Profit Margin)

Digunakan untuk menghitung berapa besar keuntungan dihasilkan dari pendapatan. Semakin tinggi rasio NPM, berarti kinerja operasi semakin

b. ROA (Return On Asset)

Digunakan untuk mengukur tingkat pengembalian yang diperoleh Credit Union atas investasi yang dilakukan. Semakin tinggi rasio ROA yang dihasilkan, semakin tinggi pula keefektifan investasi yang dilakukan sehingga dapat dikatakan semakin baik pula kinerja Credit Union.(Arifin, 2004)

c. ROE (Return On Equtiy)

Digunakan untuk mengukur efisiensi penggunaan ekuitas dana dalam

Credit Union , dengan membandingkan antara SHU dengan modal yang digunakan dalam Credit Union. Semakin tinggi rasio ROE dapat dikatakan semakin baik pula kinerja Credit Union (Arifin, 2004)

2. Perspektif Pelanggan

Pada perspektif pelanggan ada tiga ukuran yang dicari, yaitu : a. Customer Value Proposition/ Kepuasan Anggota

penilaian kinerja dengan Balanced Scorecard melalui perspektif pelanggan, digunakan kusioner yang ditujukan kepada anggota dengan jumlah sampel n yang sudah diuji validitas dan reliabilitas di langkah 1 di atas.

Hasil yang diperoleh dari kuesioner tersebut kemudian dianalisis dengan menggunakan :

1) Analisis Multiaflribute Attitude Model (MAM)

Dengan menggunakan rumus sebagai (Engel 1994:353) dikutip dari Carolina (2011):

Keterangan:

Ab = Sikap anggota secara keseluruhan terhadap suatu obyek

Wi = Bobot rata-rata yang diberikan responden terhadap atribut

i

Ii = Nilai ideal rata-rata anggota pada atribut i

xi = Nilai belief rata-rata anggota pada atribut i

N = Jumlah atribut

Perolehan bobot masing-masing atribut adalah sebagai berikut: Nomor Urut Nilai Bobot (Wi)

1 3 3/6 x 100% = 50

2 2 2/6 x 1005 = 33

3 1 1/6 x100% = 17

Total 6 100

b) Menentukan n dengan cara memilih atribut yang dominan. Selanjutnya diberi nilai dari satu sampai ke — n, urutan sebelurnnya diberi nilai lebih tinggi dari urutan berikutnya sebanyak n.

c) Menentukan skala sikap dari kuesioner dalam bentuk skor dengan 1 sampai dengan 5, urutannya sebagai berikut :

No Jawaban Skor Sikap

1 Sangat Puas dan Sangat Berharap 5

2 Puas dan Berharap 4

3 Ragu-Ragu 3

4 Tidak Puas atau Tidak Berharap 2 5 Sangat Tidak Puas atau Sangat

Tidak Berharap

1

d) Nilai ideal dan nilai belief yang menggunakan rumus: Nilai ideal = skor x absolut responden ideal masing-

masing alternatif jawaban.

Nilai belief = skor x absolut responden belief masing- masing alternatif jawaban.

e) Memasukkan data di dalam tabel kemudian memasukkan ke dalam skala Likert (Sugiyono, 1998). (sikap — 1) x 1 = X , sehingga diterapkan di dalam penelitian diperoleh (5-1) x 100 = 400 artinya skor/bobot tertinggi yaitu 5 dikurangi dengan skor/bobot terendah yaitu 1.

SP P RR TP STP

0 80 160 240 320 400 Keterangan:

0 — 80 = Sangat Puas 80 — 160 = Puas

160 — 240 = Ragu-ragu 240 - 320 = Tidak Puas

320 — 400 = Sangat Tidak Puas

dapat dikatakan bahwa pelanggan rnerasa tidak puas terhadap layanan jasa/ produk yang diberikan oleh Credit Union .

2) Analisis Prioritas Kepentingan

Analisis ini digunakan untuk mengetahui atribut-atribut yang paling menentukan sikap karyawan dan pengurus/manajer dalam menggunakan jasa yang diberikan oleh perusahaan. Dalam kusioner, jawab rcsponden diberi peringkat sebagai berikut:

Peringkat Bobot

1 3

2 2

3 1

Jawaban responden dari setiap atribut dikalikan dengan bobot yang diberikan dari setiap atribut, kemudian dijumlahkan. Hasil dari perkalian setiap atribut menentukan ukuran-ukuran kepentingan. Hasil yang paling banyak merupakan atribut yang menjadi prioritas utama dalarn menggunakan suatu jasa.

b. Retensi Anggota

c. Akuisisi Anggota

Akuisisi anggota adalah tambahan anggota baru, hal ini merupakan kondisi dirnana perusahaan mampu memenangkan atau merebut pelanggan baru dari pesaing. Akuisisi anggota bisa diukur dengan cara menghitung jumlah anggota baru/ total anggota (Fredy,2011).

3. Proses Bisnis Intemal

Teknik analisis data yang digunakan yaitu analisis kualitatif. Data didapat dengan melihat kebijakan-kebijakan baru, dalam proses inovasi, proses operasi dan pelayanan pumajual. Metode kuesioner dianggap kurang memadai dalam penelitian ini karena sangat terbatas pada apa yang ditanyakan. Untuk itu digunakan metode wawancara yang ditujukan kepada manajer/ pengurus cabang Credit Union Bererod Gratia Yogyakarta yang disesuaikan dengan teori Balanced Scorecard serta harapan yang ditetapkan oleh Kantor Pusat melalui sasaran strategi.

4. Perspektif Pembelajaran dan Pertumbuhan

a) Kemampuan karyawan

Dalam perspektif pembelajaran dan pertumbuhan imi kemampuan karyawan diukur dengan dua hal pokok, yaitu kepuasan karyawan dan retensi karyawan.

1) Kepuasan Karyawan

Untuk mengetahui terpenuhinya kepuasan karyawan yang ada di Credit Union Bererod Gratia Yogyakarta, dinilai meliputi tiga faktor utama, yaitu atribut infonnasi, atribut dukungan atau pendukung, dan atribut penghargaan, dan penulis menggunkan kuesioner untuk mengetahui informasi tersebut. Karena sampel yang ada hanya kecil, maka kuesioner tersebut ditujukan keseluruhan karyawan cabang di Credit Union Bererod Gratia Yogyakarta yaitu sebanyak tiga karyawan. Kemudian hasil kuesioner dihitung dengan rumus Mulitiattribute Attitude Model

(Engel et al, 1994:353) yaitu:

a) Menentukan scale skor dengan angka 1 sampai dengan 5, urutannya sebagai berikut:

No. Keterangan Nilai

1 Sangat setuju 5

2 Setuju 4

3 Ragu-Ragu 3

4 Tidak setuju 2

b) Mencari nilai ideal dan nilai belief yang menggunakan rumus: Nilai Ideal = Skor x absolut responden ideal rnasing-masing

alternatif jawaban.

Nilai belief = Skor x absolut responden belief masing- masing alternatif jawaban.

Kernudian nilai ideal dan belief rata-rata:

c) Menghitung kesenjangan nilai rata-rata belief dan nilai ideal. Langkah ini dilakukan dengan cara mengurangkan nilai rata-rata belief dan nilai rata-rata ideal.

d) Menghitung rata-rata kesenjangan nilai belief dan nilai ideal

f) Dari urutan bobot kepentingan itu kemudian masing-masing atribut bobot sesuai hasil yang terpenting menurut responden. Untuk mengetahui bobot (Wi) masing-masing atribut maka dapat dicari dengan rumus berikut.

Menentukan (Wi) dengan rumus:

Perolehan bobot masing-masing atribut adalah sebagai berikut: Nomor

Urut

Nilai Bobot (Wi)

1 3 3/6 x 100% = 50

2 2 2/6 X 1005 = 33

3 1 1/6 X 100% =17

Total 6 100

g) Menghitung sikap pelanggan secara keseluruhan menggunakan rumus Multiattribute Attitude Model sebagai berikut:

Keterangan:

Ab = Sikap karyawan/ manajer secara keseluruhan terhadap suatu obyek

Wi = Bobot rata-rata yang diberikan responden terhadap atribut i

h) Memasukkan data di dalam tabel kemudian memasukkan ke dalam skala likert (Sugiyono, 2001: 86-90). (sikap - 1) x 1 = x , sehingga diterapkan di dalam penelitian diperoleh (5-1) x 100 = 400 artinya skor/bobot tertinggi yaitu 5 dikurangi dengan skor/bobot terendah yaitu 1.

Hal ini dapat dilihat dengan skala di bawah ini :

SP P RR TP STP

0 80 160 240 320 400 Keterangan:

0 – 80 = Sangat Puas 80 – 160 = Puas

160 – 240 = Ragu-Ragu 240 – 320 = Tidak Puas

320 – 400 = Sangat Tidak Puas

2) Analisis Prioritas Kepentingan

Analisis ini digunakan untuk mengetahui atribut-atribut yang paling rnenentukan sikap karywan dan manajer dalam menggunakan jasa yang diberikan oleh perusahaan. Dalam kuesioner, jawaban responden diberi peringkat sebagai berikut:

Peringkat Bobot

1 3

2 2

3 1

Jawaban responden dari setiap atribut dikalikan dengan bobot yang diberikan dari setiap atribut, kemudian dijumlahkan. Hasil dari perkalian tiap atribut menentukan ukuran-ukuran kepentingan. Hasil yang paling banyak merupakan atribut yang menjadi prioritas utama dalam menggunakan suatu jasa.

3) Retensi Karyawan

Retensi karyawan merupakan alat ukur untuk melihat tingkat kemampuan karyawan bertahan di Credit Union dan Credit Union

b) Kemampuan Sistem Informasi

Pengukuran terhadap kemampuan sistem inforrnasi perusahaan dilakukan dengan menanyakan secara langsung kepada manajer/ pengurus mengenai kemampuan perusahaan di dalam mengelola dan menyediakan sistem informasi manajemen yang dibutuhkan karyawan. c) Motivasi, Pemberian Wewenang, dan Pembatasan Wewenang

Penilaian ini terfokus pada kinerja manajer/ pengurus yang meliputi tiga atribut, yaitu atribut kemampuan karyawan, atribut kapabilitas sistem inforrnasi, dan atribut motivasi, pernberdayaan dan keselarasan, kemudian penulis menggunakan kusioner dihitung dengan rumus

Multialtribute Attitude Model (Engel et al, 1994: 353) yaitu:

a) Menentukan scale skor dengan angka 1 sampai dengan 5, urutannya

sebagai befikut:

No. Keterangan Nilai

1 Sangat Setuju 5

2 Setuju 4

3 Ragu-Ragu 3

4 Tidak Setuju 2

5 Sangat tidak setuju 1 Urutan tersebut untuk belief dan ideal

b) Mencari nilai ideal daan nilai belief yang menggunakan rumus: Nilai Ideal = Skor x absolut responden ideal masing-masing