ANALISIS PENILAIAN KINERJA DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

(Studi Kasus di RSUD Sleman)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Anastasia Vyka Pangudi Putri NIM: 122114124

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2017

ANALISIS PENILAIAN KINERJA DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

(Studi Kasus di RSUD Sleman)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Anastasia Vyka Pangudi Putri NIM: 122114124

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2017

Jika kita tidak setia, Dia tetap setia, karena Dia tidak

dapat menyangkal dirinya

(2 Timotius 2:13)

Lakukanlah hari ini, jangan tunggu hari esok. Karena kau

tak pernah tahu, kapan kau harus mengakhiri perjalanan

dan perjuanganmu.

Skripsi ini kupersembahkan untuk sosok-sosok yang sangat hebat:

> Allah Bapa yang selalu membimbing dan menyelamatkanku > Orang Tuaku yang terkasih > Adik-adikku sebagai motivasiku > Teman-temanku yang luar biasa

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bawa skripsi dengan judul: ANALISIS PENILAIAN KINERJA DENGAN MENGGUNAKAN METODE

BALANCED SCORECARD (Studi Kasus di RSUD Sleman) dan dimajukan untuk

diuji pada tanggal 12 Januari 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri itu. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 28 Februari 2017

Yang membuat pernyataan, Maria Anastasia Vyka Pangudi Putri

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Maria Anastasia Vyka Pangudi Putri

Nomor Mahasiswa : 122114124

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENILAIAN KINERJA DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

(Studi Kasus di RSUD Sleman)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelola dalam bentuk pangkalan data,

mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media

lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun

memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai

penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 28 Februari 2017

Yang menyatakan

Maria Anastasia Vyka Pangudi Putri

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Tuhan Allah Bapa yang senantiasa membimbing dan melindungi aku setiap

harinya.

2. Drs. Johanes Eka Priyatma, M. Sc., Ph.D, selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Lisia Apriani, S.E., M. Si., Ak., CA selaku pembimbing untuk semangat dan

bantuannya sehingga penulis dapat menyelesaikan skripsi.

4. Orang Tua terkasih Ibu Monika Kurniawati dan Bapak F. X. Sumber

Vyharyoso atas perjuangan dan pengorbanannya.

5. Adik-adik tersayang Ignasius Dimas Putra Pangestu dan Georgius Satria Putra

Pamungkas yang telah memberikan semangat dan motivasi.

6. Pemerintah Daerah Kabupaten Sleman dan Manajemen RSUD Sleman atas

bantuannya selama proses penelitian.

7. Teman-teman kos Grinjing yang terhebat atas semangat, dorongan, dan

bimbingannya selama penyelesaian penelitian.

8. Sahabat dan teman Akuntansi angkatan 2012 yang terkasih atas dukungan

yang diberikan selama proses penyelesaian.

9. Seluruh pihak yang telah memberikan dukungan kepada penulis sehingga

penulis dapat menyelesaikan skripsi.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 28 Februari 2017

Maria Anastasia Vyka Pangudi Putri

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Pengukuran kinerja... 8

B. Macam-Macam Penilaian Kinerja... 10

C. Balanced Scorecard untuk Organisasi Publik... 14

D. Karakteristik Badan Layanan Umum Rumah Sakit ... 21

E. Penelitian Terdahulu ... 23

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Subjek dan Objek Penelitian ... 26

C. Variabel Penelitian dan Operasionalisasi ... 27

D. Metode Pengumpulan Data ... 31

E. Populasi dan Sampel ... 33

F. Pengujian Instrumen Penelitian... 33

G. Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 44

A. Sejarah Singkat Rumah Sakit Umum Daerah Sleman ... 44

B. Visi dan Misi ... 45

C. Pelayanan yang Tersedia ... 46

D. Sumber Daya Manusia ... 47

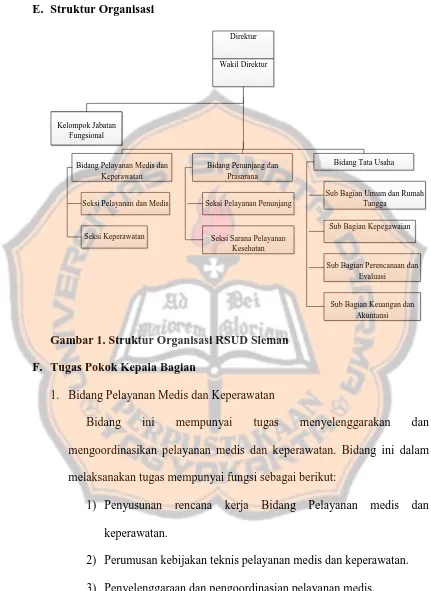

E. Struktur Organisasi ... 48

F. Tugas Pokok Kepala Bagian ... 48

BAB V ANALISIS DATA DAN PEMBAHASAN ... 55

A. Uji Validitas dan Reliabilitas ... 55

B. Analisis Data ... 59

BAB VI PENUTUP ... 89

A. Kesimpulan ... 89

B. Keterbatasan ... 90

C. Saran ... 91

DAFTAR PUSTAKA ... 92

LAMPIRAN ... 95

DAFTAR TABEL

Halaman

Tabel 3.1 Tingkat Reliabilitas Berdasarkan Nilai Alpha ... 34

Tabel 3.2 Pengukuran Kinerja Perspektif Keuangan ... 34

Tabel 3.3 Skala Pengukuran Kuesioner Perspektif Pelanggan ... 35

Tabel 3.4 Skala Pengukuran Kuesioner Perspektif Proses Bisnis Internal ... 37

Tabel 3.5 Skala Pengukuran Kuesioner Perspektif Pertumbuhan dan Perkembangan ... 40

Tabel 3.6 Hasil Penilaian Kinerja RSUD Sleman ... 43

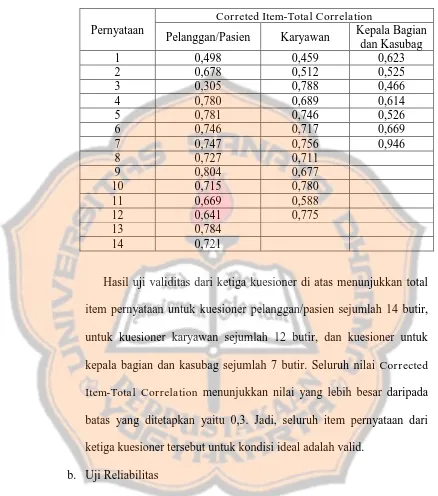

Tabel 5.1 Hasil Uji Validitas Kuesioner Kondisi Ideal ... 56

Tabel 5.2 Hasil Uji Reliabilitas Kuesioner Kondisi Ideal ... 57

Tabel 5.3 Tingkat Reliabilitas Berdasarkan Nilai Alpha ... 57

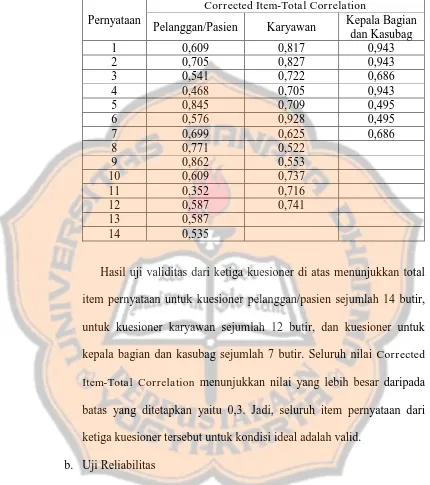

Tabel 5.4 Hasil Uji Validitas Kuesioner Kondisi Belief ... 58

Tabel 5.5 Hasil Uji Reliabilitas Kuesioner Kondisi Belief ... 59

Tabel 5.6 Tingkat Reliabilitas Berdasarkan Nilai Alpha ... 59

Tabel 5.7 Current Ratio RSUD Sleman ... 60

Tabel 5.8 Rasio Modal Sendiri Terhadap Total AsetRSUD Sleman ... 62

Tabel 5.9 Periode Perputaran Piutang RSUD Sleman Periode 2012–2015 ... 64

Tabel 5.10 Perhitungan Perputaran Total Aset RSUD Sleman... 65

Tabel 5.11 Perhitungan CRR RSUD Sleman ... 66

Tabel 5.12 Perhitungan Return on Equity RSUD Sleman ... 68

Tabel 5.13 Hasil Kuesioner Pelanggan atau Sleman ... 70

Tabel 5.14 Urutan Kepentingan Kepuasan Pelanggan atau Pasien ... 73

Tabel 5.15 Urutan Tingkat Kepentingan ... 73

Tabel 5.16 Hasil Kuesioner Kepala Bagian dan Kasubag ... 76

Tabel 5.17 Urutan Kepentingan Kepala Bagian dan Kasubag ... 78

Tabel 5.18 Urutan Tingkat Kepentingan ... 78

Tabel 5.19 Hasil Kuesioner Karyawan ... 81

Tabel 5.20 Urutan Kepentingan Karyawan ... 83

Tabel 5.21 Urutan Tingkat Prioritas... 83

Tabel 5.22 Hasil Penilaian Kinerja RSUD Sleman ... 85

Tabel 5.23 Hasil Penilaian Kinerja RSUD Sleman (Lanjutan) ... 86

Tabel 5.24 Hasil Penilaian Kinerja RSUD Sleman (Lanjutan) ... 87

Tabel 5.25 Hasil Penilaian Kinerja RSUD Sleman (Lanjutan) ... 88

DAFTAR GAMBAR

Halaman

Gambar 1 Struktur Organisasi RSUD Sleman ... 48

ABSTRAK

ANALISIS PENILAIAN KINERJA DENGAN MENGGUNAKAN METODE BALANCED SCORECARD

(Studi Kasus di RSUD Sleman)

Maria Anastasia Vyka Pangudi Putri NIM: 122114124

Universitas Sanata Dharma Yogyakarta

2017

Rumah sakit umum daerah sebagai salah satu instansi pemerintah harus mampu memberikan pertanggungjawaban baik secara keuangan maupun non keuangan kepada pemerintah daerah dan masyarakat sebagai pengguna jasa. Oleh karena itu, perlu adanya suatu penilaian kinerja yang mencakup semua aspek.

Balanced scorecard merupakan pilihan yang tepat untuk melakukan penilaian kinerja baik dari aspek keuangan maupun non keuangan.

Penelitian ini bertujuan untuk mengkaji kinerja dari RSUD Sleman dengan menggunakan metode Balanced Scorecard. Jenis dari penelitian ini menggunakan studi kasus. Teknik pengumpulan data berupa kuesioner, dokumentasi, dan wawancara. Teknik analisis data yang digunakan yaitu analisis rasio keuangan dan

Multiattribute Attitude Model (MAM).

Hasil analisis data adalah sebagai berikut: (1) Perspektif keuangan yang mencakup rasio likuiditas, solvabilitas, aktivitas, return on equity, dan cost recovery rate menunjukkan kondisi yang cukup baik. (2) Perspektif pelanggan menunjukkan kondisi yang baik. (3) Perspektif proses bisnis internal menunjukkan kondisi cukup baik. (4) Perspektif pembelajaran dan pertumbuhan menunjukkan kondisi sangat baik.

Kata Kunci: Balanced Scorecard, penilaian kinerja, rumah sakit

ABSTRACT

PERFORMANCE ASSESSMENT ANALYSIS BASED ON THE BALANCED SCORECARD METHOD

(A Case Study at Sleman General Hospital)

Maria Anastasia Vyka Pangudi Putri Student Number: 122114124

Sanata Dharma University Yogyakarta

2017

Sleman General Hospital as one of the government agencies must be able to provide accountability for both financial and non financial to local governments and communities as the users of its services. Therefore, they need for a performance assessment for financial and non financial aspects. The balanced scorecard is the appropriate choice to assess the performance.

This research aims to assess the performance at Sleman General Hospital based on balanced scorecard method. Type of this research is a case study. Data collection techniques were questionnaire, documentation, and interviews. Data analysis techniques used were financial ratio analysis and Multiattribute Attitude Model (MAM).

The results of this research were as follows: (1) From the financial perspective, which includes the ratio of solvency, liquidity, activity, return on equity, and cost recovery rate were quite well performance. (2) From the costumer perspective, it considered in a good performance. (3) From internal business processes perspective, it considered in a quite well performance. (4) From learning and growth perspective it considered in a very good performance.

Keywords: Balanced Scorecard, performance assessment, hospital

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi yang terjadi sekarang ini tampak demikian pesat.

Banyak hal yang dapat dilakukan oleh perusahaan dengan menggunakan

teknologi yang ada. Adanya perkembangan teknologi ini telah mengakibatkan

iklim persaingan bisnis yang semakin ketat. Persaingan yang kompetitif antara

lain meraih kepercayaan konsumen, meningkatkan efisiensi kinerja

perusahaan, dan memberikan layanan prima kepada konsumen.

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi

organisasi bisnis. Di dalam sistem pengendalian manajemen pada suatu

organisasi bisnis, pengukuran kinerja merupakan usaha yang dilakukan pihak

manajemen untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan

oleh masing-masing pusat pertanggungjawaban yang dibandingkan dengan

tolak ukur yang telah diterapkan.

Hal ini mendorong Kaplan dan Norton untuk merancang suatu sistem

pengukuran kinerja yang lebih komprehensif yang disebut dengan balanced

scorecard. Kaplan dan Norton (1996) menyatakan bahwa:

“Balanced scorecard provides executives with a comprehensive framework that translates a company’s strategic objectives into a coherent set of performance measures”.

Dari pernyataan di atas dapat diketahui bahwa balanced scorecard

menyediakan tujuan-tujuan strategis organisasi ke dalam seperangkat tolak

ukur kinerja yang saling berhubungan. Balanced scorecard merupakan suatu

metode pengukuran kinerja yang tidak hanya mencerminkan pada kinerja

keuangan saja, tetapi juga non keuangan. Aspek non keuangan mendapat

perhatian yang cukup serius, karena pada dasarnya peningkatan kinerja

keuangan bersumber dari aspek non keuangan, sehingga apabila perusahaan

akan melakukan pelipatgandaan kinerja, maka fokus perhatian perusahaan

akan ditujukan kepada peningkatan kinerja non keuangan, karena dari situlah

keuangan berasal.

“The Balanced Scorecard (BSC)-Measures That Drive Performance”

sebuah artikel yang muncu tahun 1992 daam Harvard Business Review tuilsan

Robert P. Kapan dan David S. Norton menjadi awal munculnya konsep

penilaian kinerja menggunakan balanced scorecard. Balanced scorecard

memberikan suatu kerangka kerja bagi pihak manajemen untuk

menerjemahkan misi dan strategi organisasi ke dalam tujuan-tujuan dan

ukuran-ukuran yang dapat dilihat dari empat perspektif (Kaplan dan Norton,

1996).

Organisasi sektor publik merupakan organisasi yang didirikan dengan

tujuan memberikan pelayanan kepada masyarakat bukan mendapatkan

keuntungan. Meskipun organisasi publik bukan bertujuan mencari

keuntungan, organisasi ini dapat mengukur efektifitas dan efisiensinya dalam

memberikan pelayanan kepada masyarakat. Balanced scorecard dapat

Keempat perspektif tersebut daam sektor publik di rumah sakit secara umum

digambarkan sebagai berikut:

1. Perspektif Keuangan, untuk mengetahui bagaimana pengelolaan

keuangan rumah sakit.

2. Perspektif Pelanggan, untuk mengetahui bagaimana kepuasan pelanggan

terhadap kualitas rumah sakit.

3. Perspektif Proses Bisnis Internal, untuk mengetahui bagaimana rumah

sakit membangun keunggulan dalam proses bisnisnya.

4. Perspektif Pertumbuhan dan Pembelajaran, untuk mengetahui bagaimana

rumah sakit terus melakukan perbaikan dan menambah nilai bagi

pelanggan dan stakeholder.

Rumah sakit umum daerah merupakan salah satu instansi pemerintah

daerah yang bergerak di bidang sektor publik dalam hal jasa kesehatan.

Kegiatan usaha rumah sakit umum daerah bersifat sosial dan ekonomi yang

mengutamakan pelayanan kesehatan yang terbaik bagi masyarakat. Rumah

sakit umum daerah sebagai salah satu instansi pemerintah harus mampu

memberikan pertanggungjawaban baik secara keuangan maupun non

keuangan kepada pemerintah daerah dan masyarakat sebagai pengguna jasa.

Oleh karena itu, perlu adanya suatu pengukuran kinerja yang mencakup semua

aspek. Balanced scorecard merupakan pilihan yang tepat untuk melakukan

pengukuran kinerja baik dari aspek keuangan maupun non keuangan.

Perspektif yang akan dinilai adalah perspektif pelanggan, perspektif

pertumbuhan. Fakta membuktikan bahwa perusahaan yang mengadopsi

konsep balanced scoreca rd menunjukkan banyak perubahan yang mengadopsi

konsep balanced scorecard menunjukkan banyak perubahan kinerja yang

signifikan, antara lain: manajemen semakin berorientasi pada pelanggan,

waktu respon terhadap pelanggan semakin cepat, perbaikan kualitas produk,

penekanan pada kerja tim, waktu untuk launching produk baru berkurang, dan

manajemen lebih berorientasi pada masa depan (Mahmudi, 2005).

Rumah sakit yang baik tentu saja memberikan pelayanan berdasarkan

kebutuhan pasien, bukan atas dasar untuk meningkatkan pemasukan keuangan

rumah sakit atau penghasilan karyawan (Bose dan Keith dalam Handayani,

2011). Perubahan-perubahan yang terjadi pada organisasi kesehatan saat ini

karena adanya tekanan untuk menurunkan biaya, meningkatkan kualitas

pelayanan serta mengikuti petunjuk-petunjuk dan peraturanperaturan yang

ketat, telah memaksa profesional di bidang kesehatan menguji ulang tentang

bagaimana cara mereka mengevaluasi kinerja dari organisasi pelayanan itu

(Gasperz dalam Handayani, 2011).

Selain hal itu RSUD Sleman belum pernah dinilai kinerjanya

menggunakan metode balanced scorecard, sehingga hal tersebut menjadi kali

pertama RSUD Sleman mengetahui kinerjanya secara kompleks dan dapat

melihat lebih jelas hubungan sebab akibat antar perspektif untuk menjadi

bahan pertimbangan manajemen dalam memperbaiki kinerjanya ke depan.

Berdasarkan latar belakang yang sudah diuraikan oleh penulis di atas,

menggunakan metode balanced scorecard. Penelitian ini selanjutnya

dituangkan dalam judul “ANALISIS PENILAIAN KINERJA DENGAN

MENGGUNAKAN METODE BALANCED SCORECARD: Studi Kasus di

RSUD Sleman”.

B. Rumusan Masalah

Dalam penelitian ini, peneliti mencoba merumuskan masalah dalam

bentuk pertanyaan, yaitu:

“Bagaimana kinerja dari RSUD Sleman dengan penilaian menggunakan

metode Balanced Scorecard?”

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu mengetahui kinerja RSUD Sleman

dengan penilaian menggunakan balanced scoreca rd.

D. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan ada manfaat yang dapat diambil

bagi semua pihak yang berkepentingan. Adapun manfaat yang dapat diperoleh

dalam penelitan ini adalah sebagai berikut:

1. Bagi RSUD Sleman

Hasil penelitian ini diharapkan dapat membantu rumah sakit sebagai

organisasi sektor pubik dalam melakukan pengukuran kinerja yang mampu

mencerminkan seluruh aspek, baik tangible maupun intangible dengan

menggunakan konsep ba lanced scorecard yang mungkin dapat diterapkan

2. Bagi Penulis

Dapat memberikan wawasan dan pengalaman untuk memahami

bagaimana penggunaan metode pengukuran kinerja balanced scorecard,

terutama pada RSUD Sleman.

E. Sistematika Penulisan

Untuk mendapatkan gambaran yang utuh mengenai penelitian ini, maka

sistematika penulisan dalam penelitian ini dibagi menjadi 6 (enam) bab yang

dijelaskan sebagai berikut.

BAB I PENDAHULUAN, bab ini membahas mengenai latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian serta

sistematika penulisan.

BAB II TINJAUAN PUSTAKA, bab ini membahas mengenai

dasar-dasar teori yang melandasi penelitian.

BAB III METODE PENELITIAN, bab ini membahas perihal jenis

penelitian, subjek dan objek penelitian, variabel penelitian dan

operasionalisasi, metode pengumpulan data, populasi dan

sampel, pengujian instrumen penelitian, dan teknik analisis

data.

BAB IV GAMBARAN UMUM PERUSAHAAN, bab ini membahas

seputar profil RSUD Sleman yang meliputi sejarah singkat

RSUD Sleman, visi dan misi, pelayanan yang tersedia, sumber

daya manusia, struktur organisasi, dan tugas pokok kepala

BAB V ANALISIS DATA DAN PEMBAHASAN, bab ini berupa hasil

dari penelitian dan analisis data yang diperoleh dari RSUD

Sleman dengan metode teknik yang sesuai dengan teori-teori

yang sudah ada pembahasannya.

BAB VI PENUTUP, bab ini berisi kesimpulan hasil penelitian yang

dilakukan, keterbatasan penelitian, serta saran-saran yang

BAB II

LANDASAN TEORI

A. Pengukuran Kinerja

1. Definisi Kinerja dan Pengukuran Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan

sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic

planning suatu organisasi. Kinerja bisa diketahui hanya jika individu atau

kelompok individu tersebut mempunyai kriteria keberhasilan yang

ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target

tertentu yang hendak dicapai (Mahsun, dkk, 2011: 141).

Menurut Silalahi (2011), pengukuran kinerja merupakan suatu proses

penilaian kemajuan pekerjaan terhadap pencapaian tujuan dan sasaran

yang telah ditentukan, termasuk informasi atas efisiensi penggunaan

sumber daya dalam menghasilkan barang dan jasa dan ketepatan barang

dan jasa yang dihasilkan dan efektivitas tindakan untuk menghasilkannya

serta kualitas yang dihasilkan.

2. Manfaat Pengukuran Kinerja

Menurut Fahmi (2010: 66) bagi pihak manajemen perusahaan ada

banyak manfaat dengan dilakukannya pengukuran kinerja.

Pengukuran kinerja dimanfaatkan untuk:

a. Mengelola operasi secara efektif dan efisien melalui pemotivasian

karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti: prmosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan

dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

d. Menyediakan umpan bailk bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

3. Organisasi Sektor Publik dan Pengukuran Kinerja Sektor Pubik

Menurut Mahsun (2006) organisasi sektor publik adalah organisasi

yang berhubungan dengan kepentingan umum dan penyediaan barang atau

jasa kepada publik yang dibayar mealui pajak atau pendapatan negara lain

yang diatur dengan hukum.

Tujuan utama organisasi sektor publik adalah pemenuhan kebutuhan

dan keinginan masyarakat sebagai pengguna/pelanggan atas jasa atau

produk yang dihasilkan. Maka dari itu, fokus pengukuran kinerja sektor

publik justru terletak pada hasil dan bukan pada input dan proses (Mahsun,

4. Tujuan Pengukuran Kinerja Sektor Publik

Tujuan dilakukannya penilaian kinerja di sektor publik menurut

Mahmudi (2011) adalah:

a. Mengetahui tingkat ketercapaian tujuan organisasi.

b. Menyediakan sarana pembelajaran pegawai.

c. Memperbaiki kinerja periode-periode berikutnya.

d. Memberikan pertimbangan yang sistematik dalam pembuatan

keputusan pemberian reward dan punishment.

e. Memotivasi pegawai.

f. Menciptakan akuntabilitas publik.

B. Macam-Macam Penilaian Kinerja 1. Analisis Rasio Keuangan

Menurut Keputusan Menteri Kesehatan Republik Indonesia Nmr

1981/MENKES.SK.XII/2010 tentang Pedoman Akuntansi BLU Rumah

Sakit, rasio keuangan merupakan alat analisis keuangan rumah sakit untuk

menilai kinerja suatu rumah sakit berdasarkan perbandingan data

keuangan yang terdapat pada pos laporan keuangan. Rasio

menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

Jenis-jenis rasio keuangan menurut Hery (2015) dikelompokkan

menjadi empat, yaitu:

a. Rasio Likuiditas

Rasio ini digunakan untuk mengukur sampai seberapa jauh tingkat

kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya

yang akan segera jatuh tempo. Jenis-jenis rasio yang digunakan yaitu

current ratio, quick ratio, dan cash ratio.

b. Rasio Solvabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi seluruh kewajibannya, baik kewajiban jangka pendek

maupun kewajiban jangka panjang. Jenis-jenis rasio yang digunakan

yaitu debt to asset ratio, debt to equity ratio, long term debt to equity

ratio, times interest earned ratio dan ratio of owner’s equity to total

assets.

c. Rasio Aktivitas

Rasio ini digunakan untuk mengukur efektivitas perusahaan

menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat

efisiensi perusahaan dalam memanfaatkan sumber daya yang ada.

Adapun jenis-jenis rasio yang digunakan, yaitu accounts receivable

turn over, inventory turn over, working capital turn over, fixed assets

d. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba dari aktivitas normal bisnisnya. Rasio

profitabilitas juga merupakan rasio yang menggambarkan kemampuan

perusahaan dalam menghasilkan laba melalui semua kemampuan dan

sumber daya yang dimiliki, yaitu yang berasal dari kegiatan penjualan,

penggunaan aset, maupun penggunaan modal. Adapun jenis-jenis rasio

yang digunakan, yaitu return on assets, return on equity, gross profit,

operating profit margin, dan net profit margin.

2. Balanced Scorecard

Balanced scorecard mengarahkan perhatian dan usaha personel ke

sasaran-sasaran strategik di perspektif nonkeuangan karena, di perspektif

nonkeuangan itulah pemacu sesungguhnya kinerja keuangan perusahaan

berada. Pemacu sesungguhnya berada di perspektif non keuangan karena,

nilai pasar perusahaan-perusahaan di era teknologi informasi sekarang ini

lebih dipacu oleh aktiva tidak berwujud daripada aktiva berwujud

(Mulyadi, 2007).

Balanced scorecard juga memiliki beberapa keunggulan menurut Luis

dan Biromo (2007), sebagai berikut.

a. Balanced scorecard dapat berfungsi sebagai alat untuk

mengkomunikasikan strategi di antara pihak manajemen, karyawan,

b. Balanced scorecard memberikan peluang untuk merumuskan

faktor-faktor kunci penentu keberhasilan melalui konsep strategic map, baik

yang tangible maupun intangible.

c. Balanced scorecard menghubungkan logika antara strategi dan kinerja.

Konsep ini memungkinan organisasi yang mengaitkan strategi yang

dibangun dengan proses penerapannya. Proses itu pun dapat dipantau

tingkat pencapaiannya dengan menyimak Key P erformance Indicator

(KPI) di tiap perspektif.

d. Dalam balanced scorecard dikenal dengan istilah hubungan sebab

akibat. Setiap perspektif mempunyai serangkaian sasaran strategik

yang kemudian dijelaskan hubungan sebab akibatnya. Hal tersebut

menjadikan konsep ini memiliki sifat konherensi di antara

variabel-variabel pemicu pertumbuhan. Masing-masing pelaku organisasi

mendapat gambaran yang jelas tentang tanggung jawab mereka dalam

mencapai sukses dan keterkaitannya satu sama lain dalam organisasi

secara keseluruhan. Maka dari itu, setiap pelaku organisasi akan

berupaya meningkatkan kerja sama tim, karena keberhasilan satu

bagian akan mempengaruhi bagian lain.

e. Oleh karena balanced scorecard menerjemahkan strategi ke dalam

inisiatif-inisiatif strategik yang konkrit, maka organisasi dapat

memanfaatkannya sebagai rujukan dalam menyusun anggaran yang

terkait dengan strategi. Organisasi dapat mengetahui kegiatan apa saja

mengalokasikan sumber daya yang cocok untuk dimasukkan dalam

anggaran.

C. Balanced Scorecard untuk Organisasi Publik

Pada awalnya balanced scorecard didesain untuk organisasi bisnis

yang bergerak di sektor swasta, namun pada perkembangannya balanced

scorecard dapat diterapkan pada organisasi sektor publik dan organisasi

nonprofit lainnya. Tujuan organisasi sektor publik adalah maksimisasi

pelayanan publik. Manajer pada sektor swasta berfokus pada

ukuran-ukuran kuantitatif-finansial, misalnya laba bersih, laba per lembar saham,

ROI, dan sebagainya (Mahmudi, 2011). Rumah Sakit Umum Daerah yang

merupakan bagian dari instansi pemerintah merupakan pure nonprofit

organizations, sehingga balanced scorecard dapat diterapkan dengan

memodifikasi perspektif pelanggan ditempatkan di puncak, diikuti

perspektif finansial, perspektif proses bisnis internal, serta perspektif

pembelajaran dan pertumbuhan (Mahsun, 2006).

1. Perspektif Keuangan

Perspektif ini terkait dengan upaya untuk meningkatkan kinerja

keuangan dengan cara meningkatkan pendapatan dan mengurangi

biaya (Mahmudi, 2011). Menurut Riyanto dalam Mahsun (2006)

Kinerja keuangan dapat diukur dari rasio laporan keuangan, antara lain

a. Rasio Likuiditas

Rasio ini digunakan untuk mengetahui kemampuan

perusahaan/organisasi dalam memenuhi kewajiban keuangannya

pada saat ditagih/kewajiban jangka pendek. Menurut Keputusan

Menteri Kesehatan, current ratio merupakan perbandingan antara

aset lancar dengan kewajiban lancar, dengan rumus sebagai

berikut.

Current ratio =

x 100%

b. Rasio Solvabilitas

Rasio ini digunakan untuk mengetahui kemampuan

perusahaan/organisasi dalam memenuhi kewajiban keuangannya

baik kewajiban jangka pendek maupun jangka panjang. Rasio yang

dipakai untuk mengukur solvabilitas rumah sakit adalah rasio

modal sendiri terhadap total aset (Hartati, 2012). Rasio ini

menjelaskan besarnya pembiayaan kekayaan total rumah sakit yang

dibiayai dari modal sendiri, dengan rumus sebagai berikut.

Rasio Modal Sendiri Terhadap Total Aset =

c. Rasio Aktivitas

Rasio ini digunakan untuk menilai kemampuan

perusahaan/organisasi dalam melaksanakan aktivitas sehari-hari.

Rasio ini digunakan oleh rumah sakit untuk menganalisis

dalam berbagai bentuk aktiva antara lain periode perputaran

piutang dan perputaran total aset (Hartati, 2012).

1) Collection Period (Periode Perputaran Piutang)

Menurut Keputusan Menteri Kesehatan Republik Indonesia,

rasio ini untuk mengukur berapa lamanya dana ditanamkan

dalam piutang atau berapa lama penagihan piutang. Semakin

kecil rasio ini maka semakin baik, karena semakin cepat

piutang dilunasi/terkumpul.

Collection Period =

2) Total Assets Turnover (Perputaran Total Aset)

Menurut Keputusan Menteri Kesehatan Republik Indonesia,

rasio ini untuk mengukur berapa kali dana yang ditanamkan

dalam aset berputar dalam satu tahun. Semakin besar rasio ini

maka semakin baik, karena semakin efektif rumah sakit

memanfaatkan keseluruhan hartanya untuk memperoleh

pendapatan.

Total Assets Turnover =

Menurut Permendagri No. 61 Tahun 2007 rumah sakit pemerintah

daerah yang berstatus BLUD, penilaian kinerja keuangannya dapat

diukur berdasarkan tingkat kemampuan BLUD dalam:

a. Memperoleh hasil usaha atau hasil kerja dari layanan yang

b. Memenuhi kewajiban jangka pendeknya (likuiditas)

c. Memenuhi seluruh kewajibannya (solvabilitas)

d. Kemampuan penerimaan dari jasa layanan untuk membiayai

pengeluaran, biasa disebut dengan cost recovery rate (CRR).

Adapun rumus dari CRR sebagai berikut.

CRR =

d. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba dari aktivitas normal bisnisnya (Hery,

2015). Adapun rasio yang digunakan untuk mengukur kinerja

keuangan rumah sakit yaitu Return on Equity (ROE). Return on

Equity merupakan rasio yang berguna untuk mengetahui seberapa

jauh hasil yang diperoleh dari penanaman modal (Khoirunisa,

2014). Berikut persamaan menurut Keputusan Menteri Kesehatan

Republik Indonesia.

Return on Equity =

2. Perspektif Pelanggan

Menurut Zeithaml, Parasuraman, dan Berry (dalam Hartati, 2012),

terdapat lima dimensi penentu kualitas layanan yang dinamakan

konsep Servqual. Kelima dimensi tersebut adalah:

a. Tangibles (wujud fisik) adalah bentuk fisik dari gedung, peralatan,

b. Reliabiity (keandalan) adalah kemampuan dalam

menyelenggarakan pelayanan yang dijanjikan secara akurat.

c. Responsiveness (daya tanggap) adalah kerelaan untuk mendorong

customers dan menyelenggarakan pelayanan secara ikhlas.

d. Assurance (kepastian/jaminan) adalah pengetahuan dan kesopanan

para pekerja dan kemampuan mereka dalam memberikan

kepercayaan kepada customers.

e. Emphaty adalah perlakuan atau perhatian pribadi yang diberikan

oleh providers kepada customers.

Maka dari itu, dalam penelitian ini pengukuran untuk perspektif

pelanggan akan diukur berdasarkan kelima dimensi yang sudah

dijelaskan tersebut.

3. Perspektif Proses Bisnis Internal

Tujuan perspektif ini adalah membangun keunggulan organisasi

melalui perbaikan proses internal organisasi secara berkelanjutan.

Beberapa sasaran strategik pada perspektif ini misalnya peningkatan

proses layanan, perbaikan siklus layanan, peningkatan kapasitas

infrastruktur, pemutakhiran teknologi, dan pengintegrasian proses

layanan pelanggan.

Untuk dapat meningkatkan kinerja pada perspektif proses bisnis

internal, organisasi sektor publik perlu mengidentifikasi dan mengukur

kompetensi inti organisasi, mengindentifikasi proses pelayanan utama,

ukuran dan target kinerja. Identifikasi proses pelayanan diperlukan

untuk mengetahui tahap yang menyebabkan pelayanan yang lambat

dan proses yang tidak menambah nilai. Jika proses atau siklus utama

telah teridentifikasi, organisasi dapat melakukan penyederhanaan

siklus pelayanan dengan cara menghilangkan proses yang tidak

menambah nilai sehingga proses pelayanan menjadi lebih cepat

(Mahmudi, 2005).

Dalam penelitian ini untuk mengukur perspektif proses bisnis

internal akan dinilai dari proses, pelayanan, sarana dan prasarana, serta

kualitas.

4. Perspektif Pembelajaran dan Pertumbuhan

Beberapa sasaran strategik untuk perspektif ini antara lain

peningkatan keahlian pegawai, peningkatan komitmen pegawai,

peningkatan kemampuan membangun jaringan, dan peningkatan

motivasi pegawai (Mahmudi, 2011). Sasaran strategik ini sejalan

mengenai faktor-faktor yang mempengaruhi kinerja pegawai adalah

faktor kemampuan dan faktor motivasi, dengan uraian sebagai berikut

(Keith Davis dalam Hartati, 2012).

a. Kemampuan

Kemampuan pegawai dipengaruhi oleh faktor pengetahuan dan

keterampilan (Keith Davis dalam Hartati, 2012). Secara psikologis,

kemampuan pegawai terdiri dari kemampuan potensi dan

di atas rata-rata dengan pendidikan dan pengetahuan yang

memadai untuk menjalankan pekerjaan terampil dalam

mengerjakan pekerjaan sehari-hari, maka ia akan lebih mudah

mencapai kinerja (prestasi) yang diharapkan.

b. Motivasi

Pegawai mempunyai energi potensial. Bagaimana

energi-energi dilepaskan tergantung kekuatan dorongan motivasi

seseorang dan situasi serta peluang yang tersedia. Energi akan

dimanfaatkan oleh pegawai karena didorong oleh motif, harapan,

dan insentif. Pengertian dari motif, harapan, dan insentif sebagai

berikut (a) Motif merupakan suatu perangsang keinginan dan daya

penggerak kemauan bekerja seseorang. Setiap motif mempunyai

tujuan tertentu yang ingin dicapai, (b) Harapan merupakan suatu

kesempatan yang diberikan terjadi karena perilaku untuk

tercapainya tujuan, (c) Insentif merupakan memotivasi

(merangsang) bawahan dengan memberikan hadiah (imbalan)

kepada mereka yang berprestasi di atas prestasi standar. Dengan

demikian semangat kerja bawahan akan meningkat karena

umumnya manusia senang menerima yang baik-baik Mc. Clelland

(1961 dalam Hartati, 2012).

Jadi, bisa dikatakan bahwa peningkatan kemampuan pegawai dan

motivasi pegawai merupakan variabel penting dalam menambah nilai

kemampuan pegawai dan motivasi pegawai digunakan dalam

mengukur perspektif pembelaaran dan pertumbuhan.

D. Karakteristik Badan Layanan Umum Rumah Sakit

Berdasarkan Keputusan Menteri Kesehatan Republik Indonesia Nomor

1981/MENKES/SK/XII/2010, BLU rumah sakit memiliki karakteristik,

sebagai berikut:

1. BLU rumah sakit bertujuan untuk meningkatkan pelayanan kesehatan

kepada masyarakat dalam rangka memajukan kesejahteraan umum dan

mencerdaskan kehidupan bangsa dengan memberikan fleksibilitas

dalam pengelolaan keuangan berdasarkan prinsip efisiensi dan

produktivitas, dan penerapan praktik bisnis yang etis dan sehat, serta

tidak semata-mata mencari keuntungan.

2. BLU rumah sakit merupakan unit pelaksana teknis Kementerian

Kesehatan yang diberi tugas dan wewenang untuk menyelenggarakan

kegiatan jasa pelayanan, pendidikan, penelitian, dan pengembangan

serta usaha lain dalam bidang kesehatan yang bertujuan untuk

meningkatkan derajat kesehatan dan senantiasa berorientasi kepada

kepentingan masyarakat.

3. Untuk mendukung pembiayaan kegiatan sesuai dengan tugas dan

wewenangnya, BLU rumah sakit:

a. Dapat menerima bantuan dan atau subsidi yang berasal dari

b. Berhak menerima pembayaran hasil jasa pelayanan, pendidikan,

dan penelitian di bidang kesehatan serta hasil usaha-usaha lain

yang sah;

c. Dapat menerima hasil kerja sama dengan pihak lain yang terkait;

d. Penerimaan yang diperoleh sebagai imbalan jasa yang diberikan

BLU rumah sakit merupakan Penerimaan Negara Bukan Pajak

(PNPB).

4. Dalam rangka pengembangan usaha, BLU rumah sakit dapat:

a. Menerima hibah sesuai dengan ketentuan perundang-undangan

yang berlaku;

b. Menerima pinjaman dari bank, lembaga keuangan lain dan atau

pinjaman dari luar negeri berdasarkan usulan BLU atas persetujuan

Menteri Keuangan; dan

c. Bekerja sama dengan lembaga lain yang mempunyai keterkaitan

fungsi.

5. Kekayaan BLU rumah sakit merupakan kekayaan Negara yang tidak

dipisahkan, yang dikelola dan dimanfaatkan sepenuhnya untuk

membiayai kegiatan operasional BLU rumah sakit.

6. Modal BLU rumah sakit tidak terbagi atas saham-saham.

E. Penelitian Terdahulu

Penulis telah mempelajari beberapa penelitian yang terkait dengan

pengukuran kinerja sektor publik menggunakan metode Balanced

1. Pada tahun 2012, Hartati melakukan penelitian mengenai penilaian

kinerja RSUD Dr. Moewardi Surakarta dengan menggunakan metode

Balanced Scorecard. Hasil dari penelitian Hartati tersebut yaitu: (1)

pengolahan jawaban kuesioner responden pada perspektif pelanggan

menggunakan uji normaitas, distribusi frekuensi, dan nilai rata-rata.

Pada penilaian masing-masing variabel perspektif pelanggan, total

nilai secara keseluruhan perspektif pelanggan sebesar 3,74. Nilai

tersebut masuk dalam kategori cukup baik, (2) pengukuran kinerja

perspektif keuangan didasarkan pada laporan keuangan RSUD Dr.

Moewardi tahun 2010. Dari laporan keuangan neraca dan laporan

operasional, untuk perspektif keuangan dilakukan penghitungan rasio

likuiditas, solvabilitas, aktivitas, dan cost recovery rate (CRR), (3)

pengolahan jawaban kuesioner responden pada perspektif proses bisnis

internal menggunakan uji normalitas, distribusi frekuensi, dan nilai

rata-rata. Pada penilaian masing-masing variabel, secara keseluruhan

nilai kinerja perspektif proses bisnis internal sebesar 3,79, yang dapat

dikategorikan cukup baik, (4) pengolahan jawaban kuesioner

responden pada perspektif pembelajaran dan pertumbuhan

menggunakan uji normalitas, distribusi frekuensi, dan nilai rata-rata.

Berdasarkan distribusi jawaban responden masing-masing variabel

perspektif pembelajaran dan pertumbuhan, perhitungan nilai

keseluruhan sebesar 3,90. Nilai tersebut masuk dalam kategori cukup

kuantitatif yaitu pendekatan yang dilakukan dengan menganalisis data

ordinal dari hasil jawaban kuesioner responden dan data-data angka

(rasio) yang diperoleh dalam pengumpulan data. Setelah data

dianalisis, kemudian hasilnya dipaparkan secara deskriptif.

2. Pada tahun 2015, Bunga Putri Gemilang melakukan penelitian

mengenai kinerja Rumah Sakit Palang Biru Gombong menggunakan

balanced scorecard. Hasil penelitian dari Bunga Putri Gemilang, yaitu:

(1) perspektif pelanggan dianalisis menggunakan Multiatribute

Attitude Model (MAM) dengan menggunakan tingkat kepuasan pasien

terhadap pelayanan yang diberikan rumah sakit. Hasil perhitungan

sikap pelanggan atau pasien secara keseluruhan sebesar 66,7 yang

berada di range 0 – 80, sehingga menunjukkan hasil sangat puas, (2)

perspektif keuangan dianalisis dengan menggunakan value for money.

Hasil perhitungan rasio ekonomis menunjukkan angka 124%, angka

tersebut di atas 100%, artinya kinerja rumah sakit sangat tidak

ekonomis. Hasil perhitungan rasio efektivitas menunjukkan angka

123%, angka tersebut di atas 100% artinya kinerja keuangan rumah

sakit sangat efektif. Rasio efisiensi menunjukkan angka 99%, angka

tersebut di bawah 100% artinya kinera keuangan rumah sakit cukup

efisien, (3) perspektif proses bisnis internal dianalisis menggunakan

MAM dan hasil perhitungan sikap kepala bagian dan kasubag secara

keseluruhan diperoleh hasil sebesar 208,2. Nilai tersebut berada di

pembelajaran dan pertumbuhan dianaisis dengan cara yang sama yaitu

MAM dan hasil perhitungan sikap karyawan secara keseuruhan

diperoeh hasil sebesar 60,69. Nilai tersebut berada di range 0 – 80,

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode studi kasus. Studi kasus merupakan

penelitian dimana peneliti menggali suatu fenomena tertentu (kasus) dalam

suatu waktu dan kegiatan, serta mengumpulkan informasi yang rinci dengan

menggunakan berbagai prosedur pengumpulan data selama suatu periode

tertentu (Hermawan, 2009). Penelitian akan dilakukan di RSUD Sleman.

B. Subjek dan Objek Penelitian

1. Subjek dalam penelitian ini, yaitu:

a. Kepala bagian dan kasubag RSUD Sleman diantaranya, Kabag Tata

Usaha, Kasie Keperawatan, Kasie Pelayanan Medik, Kasubbag Umum

dan Rumah Tangga, Kasuubag Keuangan dan Akuntansi, Kasuubag

Perencanaan dan Evaluasi, Kasuubag Kepegawaian, dan Koordinator

Diklat Non Medik.

b. Karyawan RSUD Sleman.

c. Pelanggan atau pasien rawat jalan RSUD Sleman.

2. Objek dalam penelitian ini adalah sebagai berikut:

a. Kuesioner untuk kepala bagian dan kepala sub bagian (kasubag),

karyawan, dan pelanggan atau pasien rawat jalan RSUD Sleman.

b. Profil SKPD tahun 2014.

c. Neraca dan Laporan Surplus Defisit RSUD Sleman tahun 2012 – 2015.

d. Keputusan Menteri Kesehatan Nomor 1981/MENKES/SK.XII/2010.

e. Peraturan Bupati Sleman Nomor 11 Tahun 2013.

C. Variabel Penelitian dan Operasionalisasi

Penelitian ini akan menggunakan empat variabel yang terdapat di

dalam perspektif balanced scorecard dan dengan definisi operasional

sebagai berikut:

1. Perspektif Pelanggan

Perspektif ini menggunakan 5 dimensi dalam penilaiannya, antara

lain tangibles, reliability, responsiveness, assurance, dan emphaty

(Hartati, 2012).

a. Tangibles merupakan bentuk fisik dari gedung, peralatan, para

pegawai dan fasilitas-fasilitas yang dilihat dan dirasakan

pengunjung atau pasien rumah sakit. Aspek ini meliputi:

1) Peralatan operasional rumah sakit yang baik.

2) Kejelasan papan petunjuk/informasi pelayanan.

3) Ketersediaan fasilitas pendukung rumah sakit di lingkungan

rumah sakit.

4) Kenyamanan dan kebersihan ruang tunggu pelayanan.

b. Reliability merupakan kemampuan pegawai rumah sakit dalam

memberikan pelayanan secara akurat dan terpercaya. Aspek ini

meliputi:

1) Kecepatan dan kemudahan dalam memberikan prosedur

pelayanan.

c. Responsiveness merupakan ketanggapan dan kerelaan para

pegawai rumah sakit dalam memberikan pelayanan kepada pasien.

Aspek ini meliputi:

1) Petugas segera memberikan bantuan bila dibutuhkan pasien.

2) Tanggapan positif terhadap keluhan pasien.

3) Kejelasan penyampaian informasi kepada pasien.

d. Assurance merupakan pengetahuan dan kesopanan para pegawai

rumah sakit dalam memberikan pelayanan kepada pasien. Aspek

ini meliputi:

1) Perilaku petugas menimbulkan rasa aman dan percaya.

2) Keramahan dan kesopanan petugas daam memberikan

pelayanan kepada pasien.

3) Keterampilan para dokter, perawat, dan petugas lainnya dalam

melayani pasien.

e. Emphaty merupakan perlakuan atau perhatian pribadi yang

diberikan oleh para pegawai rumah sakit kepada pasien. Aspek ini

meliputi:

1) Pemberian informasi kepada pasien apabila ada hal baru dalam

pelayanan kesehatan.

2) Ketersediaan waktu bagi pasien/keluarga pasien untuk

2. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal diukur berdasarkan tiga variabel

(Hartati, 2012):

a. Sarana dan prasarana merupakan variabel yang menggambarkan

sarana dan prasarana yang dimiliki rumah sakit dalam mendukung

kegiatan operasional rumah sakit. Aspek ini meliputi prasarana

yang tersedia dalam kondisi baik untuk menunjang efisiensi dan

keefektivitasan bekerja.

b. Proses merupakan variabel yang menggambarkan kemampuan

pegawai rumah sakit dalam menjalankan rangkaian kegiatan

pelayanannya.

1) Target dan waktu penyelesaian pekerjaan sesuai dengan

kemampuan pegawai.

2) Pegawai mampu mengatasi hambatan dalam pekerjaan.

c. Pelayanan merupakan variabel yang menggambarkan kemampuan

pegawai rumah sakit dalam memberikan pelayanan kepada

pelanggan. Aspek ini meliputi pegawai yang mampu memberikan

pelayanan sesuai dengan prosedur.

d. Kualitas merupakan variabel yang menggambarkan kualitas

pegawai rumah sakit dalam memberikan pelayanan.

1) Pegawai rumah sakit mempunyai kemampuan sesuai

kebutuhan.

2) Pegawai rumah sakit mempunyai keterampian yang kompeten

3) Tingkat kesalahan dalam pekerjaan yang dilakukan pegawai

rumah sakit rendah.

3. Perspektif Pembelajaran dan Pertumbuhan

Perspektif pembelajaran dan pertumbuhan memiliki dua variabel

(Hartati, 2012):

a. Kemampuan merupakan variabel yang menggambarkan tingkat

kepuasan pegawai atas kebijakan-kebijakan yang diambil

manajemen rumah sakit dalam meingkatkan keterampilan dan

pengetahuan pegawai. Aspek ini meliputi:

1) Kesempatan diklat bagi pegawai.

2) Lingkungan kerja yang kondusif untuk belajar pekerjaan yang

baru.

3) Adanya pengarahan tugas pokok dan fungsi.

4) Pengarahan yang jelas sebelum melaksanakan tugas.

5) Kesempatan mengembangkan bakat dan prakarsa.

b. Motivasi merupakan variabel yang menggambarkan tingkat

kepuasan pegawai atas kebijakan-kebijakan manajemen dalam

meningkatkan motivasi kerja pegawai rumah sakit. Aspek ini

meliputi:

1) Tunjangan sesuai tanggung jawab dan profesionalisme.

2) Promosi berjalan baik sesuai dengan kebutuhan.

3) Ruangan kerja nyaman dan memadai.

4) Pimpinan memberikan motivasi dan contoh baik kepada

5) Keterbukaan dalam menyampaikan pendapat.

6) Teguran kepada pegawai yang bekerja tidak sesuai dengan

standar pelayanan.

7) Kerjasama antar tim maupun antar bagian dalam

menyelesaikan pekerjaan berjalan dengan baik.

D. Metode Pengumpulan Data 1. Kuesioner

Kuesioner akan dibagikan kepada pelanggan atau pasien,

karyawan, dan kepala bagian dan kasubag. Teknik yang digunakan

dalam pengambilan sampel adalah samping insidental. Menurut

Sugiyono (2010) sampling insidental adalah teknik penentuan sampel

berdasarkan kebetulan, yaitu siapa saja yang secara

kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai

sampel, bila dipandang orang yang kebetulan ditemui cocok sebagai

sumber data.

2. Dokumentasi

Metode dokumentasi merupakan pengumpulan dan pengambilan

data yang dibutuhkan untuk menilai perspektif pelanggan, keuangan,

proses bisnis internal, serta pembelajaran dan pertumbuhan. Data yang

dibutuhkan adalah laporan keuangan RSUD Sleman tahun 2012

3. Wawancara

Metode wawancara digunakan untuk mengkonfirmasi hasil

kuesioner yang telah dibagikan dan untuk mengetahui kondisi apa saja

yang berhubungan dengan rumah sakit. Wawancara ini dilakukan

kepada Kabag Tata Usaha dan Kasuubag Keuangan dan Akuntansi.

E. Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi dibagi menjadi tiga

populasi yang digunakan, antara lain populasi pasien RSUD Sleman,

populasi kepala bagian rumah sakit, dan populasi karyawan selain kepala

bagian rumah sakit.

1. Populasi pasien digunakan untuk menilai perspektif pelanggan. Sampel

yang diambil sebanyak 52 responden dikarenakan dari 70 kuesioner

yang dibagikan, kuesioner yang kembali dan dapat diolah hanya

sejumlah 52 responden.

Adapun kebijakan yang diambil untuk pengisian kuesioner bagi pasien,

antara lain:

a. Pasien yang diberikan kuesioner terdiri dari pasien rawat jalan.

b. Bagi pasien yang tidak memungkinkan untuk mengisi kuesioner,

maka dapat diwakili oleh orang yang merawat pasien secara

intensif.

c. Bagi pasien anak-anak maka responden adalah orang tua atau wali

2. Populasi kepala bagian dan kasubag digunakan untuk menilai

perspektif proses bisnis internal. Jumlah Kepala Bidang, Kasubag,

Kepala Seksi sebanyak 11 orang, oleh karena yang bersedia

mengisikan kuesioner hanya 8 responden, maka jumlah sampel yang

digunakan sebanyak 8 responden.

3. Populasi karyawan selain kepala bagian dan kasubag digunakan untuk

menilai kinerja perspektif pembelajaran dan pertumbuhan. Sampel

yang digunakan berjumlah 31 responden dikarenakan dari 40

kuesioner yang dibagikan, hanya 31 kuesioner yang kembali dan dapat

diolah.

F. Pengujian Instrumen Penelitian

a) Uji validitas yang dipilih yaitu validitas konstruk (Constuct Validity),

dimana suatu instrumen penelitian dikatakan valid, bila koefisien

korelasi product moment melebihi 0,3 (Soegiyono, 2009). Dalam

penelitian ini validitas instrumen penelitian akan dihitung

menggunakan SPSS versi 20.

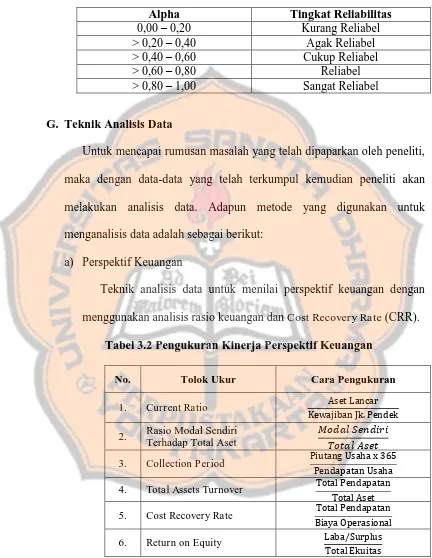

b) Uji reliabilitas yang digunakan yaitu Teknik Cronbach Alpha.

Instrumen penelitian dikatakan reliabel jika koefisien reliabilitas (r11) >

0,6. Dalam penelitian ini reliabilitas instrumen penelitian akan dihitung

Tabel 3.1 Tingkat Reliabilitas Berdasarkan Nilai Alpha Alpha Tingkat Reliabilitas

0,00 – 0,20 Kurang Reliabel

> 0,20 – 0,40 Agak Reliabel

> 0,40 – 0,60 Cukup Reliabel

> 0,60 – 0,80 Reliabel

> 0,80 – 1,00 Sangat Reliabel

G. Teknik Analisis Data

Untuk mencapai rumusan masalah yang telah dipaparkan oleh peneliti,

maka dengan data-data yang telah terkumpul kemudian peneliti akan

melakukan analisis data. Adapun metode yang digunakan untuk

menganalisis data adalah sebagai berikut:

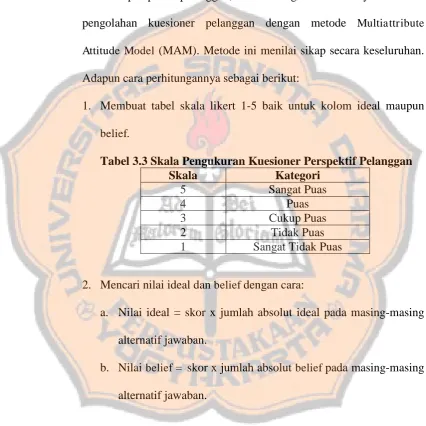

a) Perspektif Keuangan

Teknik analisis data untuk menilai perspektif keuangan dengan

menggunakan analisis rasio keuangan dan Cost Recovery Rate (CRR).

Tabel 3.2 Pengukuran Kinerja Perspektif Keuangan

No. Tolok Ukur Cara Pengukuran

1. Current Ratio

2. Rasio Modal Sendiri Terhadap Total Aset

Setelah mendapatkan nilai masing-masing tolok ukur kinerja

perspektif keuangan, kemudian hasilnya dibandingkan setiap tahunnya.

b) Perspektif Pelanggan

Pada perspektif pelanggan, dalam menganalisis datanya dari hasil

pengolahan kuesioner pelanggan dengan metode Multiattribute

Attitude Model (MAM). Metode ini menilai sikap secara keseluruhan.

Adapun cara perhitungannya sebagai berikut:

1. Membuat tabel skala likert 1-5 baik untuk kolom ideal maupun

belief.

Tabel 3.3 Skala Pengukuran Kuesioner Perspektif Pelanggan

Skala Kategori

5 Sangat Puas

4 Puas

3 Cukup Puas

2 Tidak Puas

1 Sangat Tidak Puas

2. Mencari nilai ideal dan belief dengan cara:

a. Nilai ideal = skor x jumlah absolut ideal pada masing-masing

alternatif jawaban.

b. Nilai belief = skor x jumlah absolut belief pada masing-masing

alternatif jawaban.

Kemudian nilai ideal dan belief rata-rata:

a. Nilai ideal rata-rata =

3. Menghitung kesenjangan rata-rata nilai ideal dengan nilai belief,

dengan cara mengurangkan rata-rata nilai ideal dengan rata-rata

nilai belief.

4. Menghitung rata-rata kesenjangan nilai ideal dengan nilai belief

dari masing-masing atribut. Perhitungan ini untuk mengetahui

atribut yang paling mendekati keinginan pelanggan.

5. Menghitung total nilai dari masing-masing atribut yang sudah

dirangking. Urutan pertama akan diberi skor 5, kedua diberi skor 4,

ketiga diberi skor 3, keempat diberi skor 2, dan kelima diberi skor

1. Kemudian dicari skor totalnya.

6. Menghitung bobot nilai masing-masing atribut dari perhitungan

urutan prioritas tersebut, dengan cara:

Wi =

x 100%

7. Menghitung sikap pelanggan secara keseluruhan dengan rumus:

∑

Keterangan:

Ab = sikap seseorang secara keseluruhan terhadap suatu objek

Wi = bobot rata-rata yang diberikan responden terhadap atribut

Ii = nilai ideal rata-rata pelanggan pada atribut i

Xib = nilai belief rata-rata pelanggan pada atribut i

8. Membuat range nilai dari skala likert yang ada. Dengan cara (sikap

– 1) x 100 dan hasilnya (5 – 1) x 100 = 400. Kemudian nilai 400

tersebut dibagi menjadi 5 bagian.

0 80 160 240 320 400

Keterangan:

0 – 80 = Sangat Puas (Kinerja Sangat Baik) 80 – 160 = Puas (Kinerja Baik)

160 – 240 = Cukup Puas (Kinerja Cukup Baik) 240 – 320 = Tidak Puas (Kinerja Tidak Baik)

320 – 400 = Sangat Tidak Puas (Kinerja Sangat Tidak Puas)

Tingkat kepuasan yang terdapat dalam penilaian sikap secara

keseluruhan menunjukkan kinerja rumah sakit, sehingga hasil

perhitungan menunjukkan angka yang mendekati 0 maka kinerja

rumah sakit menunjukkan hasil yang baik. Begitu juga sebaliknya.

c) Perspektif Proses Bisnis Internal

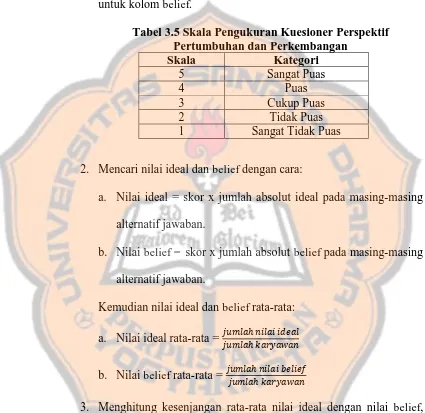

Adapun cara perhitungannya sebagai berikut:

1. Membuat tabel skala likert 1-5 baik untuk kolom ideal maupun

untuk kolom belief.

Tabel 3.4 Skala Pengukuran Kuesioner Perspektif Proses Bisnis Internal

Skala Kategori

5 Sangat Puas

4 Puas

3 Cukup Puas

2 Tidak Puas

2. Mencari nilai ideal dan belief dengan cara:

a. Nilai ideal = skor x jumlah absolut ideal pada masing-masing

alternatif jawaban.

b. Nilai belief = skor x jumlah absolut belief pada masing-masing

alternatif jawaban

Kemudian nilai ideal dan belief rata-rata:

a. Nilai ideal rata-rata =

b. Nilai belief rata-rata =

3. Menghitung kesenjangan rata-rata nilai ideal dengan nilai belief,

dengan cara mengurangkan rata-rata nilai ideal dengan rata-rata

nilai belief.

4. Menghitung rata-rata kesenjangan nilai ideal dengan nilai belief

dari masing-masing atribut.

5. Menghitung total nilai dari masing-masing atribut yang sudah

dirangking. Urutan pertama akan diberi skor 3, kedua diberi skor 2,

dan ketiga diberi skor 1. Kemudian dicari skor totalnya.

6. Menghitung bobot nilai masing-masing atribut dari perhitungan

urutan prioritas tersebut dengan cara:

Wi =

7. Menghitung sikap kepala bagian dan kasubag secara keseluruhan.

Menggunakan rumus:

∑

Keterangan:

Ab = sikap seseorang secara keseluruhan terhadap suatu objek

Wi = bobot rata-rata yang diberikan responden terhadap atribut

Ii = nilai ideal rata-rata kepala bagian dan kasubag pada atribut i

Xib = nilai belief rata-rata kepala bagian dan kasubag pada atribut i

n = jumlah atribut

8. Membuat range nilai dari skala likert yang ada. Dengan cara (sikap

– 1) x 100 dan hasilnya (5 – 1) x 100 = 400. Kemudian nilai 400

tersebut dibagi menjadi 5 bagian.

0 80 160 240 320 400

Keterangan:

0 – 80 = Sangat Puas (Kinerja Sangat Baik) 80 – 160 = Puas (Kinerja Baik)

160 – 240 = Cukup Puas (Kinerja Cukup Baik) 240 – 320 = Tidak Puas (Kinerja Tidak Baik)

320 – 400 = Sangat Tidak Puas (Kinerja Sangat Tidak Baik)

Tingkat kepuasan yang terdapat dalam penliaian sikap secara

keseluruhan menunjukkan kinerja rumah sakit. Sehingga, jika hasil

perhitungan menunjukkan angka yang mendekati 0, maka kinerja

d) Perspektif Pembelajaran dan Pertumbuhan

Adapun cara perhitungannya sebagai berikut:

1. Membuat tabel skala likert 1-5 baik untuk kolom ideal maupun

untuk kolom belief.

Tabel 3.5 Skala Pengukuran Kuesioner Perspektif Pertumbuhan dan Perkembangan

Skala Kategori

5 Sangat Puas

4 Puas

3 Cukup Puas

2 Tidak Puas

1 Sangat Tidak Puas

2. Mencari nilai ideal dan belief dengan cara:

a. Nilai ideal = skor x jumlah absolut ideal pada masing-masing

alternatif jawaban.

b. Nilai belief = skor x jumlah absolut belief pada masing-masing

alternatif jawaban.

Kemudian nilai ideal dan belief rata-rata:

a. Nilai ideal rata-rata =

b. Nilai belief rata-rata =

3. Menghitung kesenjangan rata-rata nilai ideal dengan nilai belief,

dengan cara mengurangkan rata-rata nilai ideal dengan rata-rata

nilai belief.

4. Menghitung rata-rata kesenjangan nilai ideal dengan nilai belief

5. Menghitung total nilai dari masing-masing atribut yang sudah

dirangking. Urutan pertama akan diberi skor 3, kedua diberi skor 2,

dan ketiga diberi skor 1. Kemudian dicari skor totalnya.

6. Menghitung bobot nilai masing-masing atribut dari perhitungan

urutan prioritas tersebut dengan cara:

Wi =

x 100%

7. Menghitung sikap karyawan secara keseluruhan. Menggunakan

rumus:

∑

Keterangan:

Ab = sikap seseorang secara keseluruhan terhadap suatu objek

Wi = bobot rata-rata yang diberikan responden terhadap atribut

Ii = nilai ideal rata-rata karyawan pada atribut i

Xib = nilai belief rata-rata karyawan pada atribut i

n = jumlah atribut

8. Membuat range nilai dari skala likert yang ada. Dengan cara (sikap

– 1) x 100 dan hasilnya (5 – 1) x 100 = 400. Kemudian nilai 400

tersebut dibagi menjadi 5 bagian.

Keterangan:

0 – 80 = Sangat Puas (Kinerja Sangat Baik) 80 – 160 = Puas (Kinerja Baik)

160 – 240 = Cukup Puas (Kinerja Cukup Baik) 240 – 320 = Tidak Puas (Kinerja Tidak Baik)

320 – 400 = Sangat Tidak Puas (Kinerja Sangat Tidak Baik)

Tingkat kepuasan yang terdapat dalam penliaian sikap secara

keseluruhan menunjukkan kinerja rumah sakit. Sehingga, jika hasil

perhitungan menunjukkan angka yang mendekati 0, maka kinerja

rumah sakit menunjukkan hasil yang baik. Begitu juga sebaliknya.

e) Penentuan Kriteria Penilaian Kinerja Rumah Sakit secara Keseluruhan

Setelah mengetahui hasil analisis kuantitatif dan kualitatif, langkah

selanjutnya yaitu menilai kinerja RSUD Sleman secara keseluruhan

berdasarkan metode Balanced Scorecard. Kriteria baik dan buruk

kinerja rumah sakit secara keseluruhan yaitu sebagai berikut:

a. Kinerja sangat baik : jika 4 perspektif dinilai baik

b. Kinerja baik : jika 3 perspektif dinilai baik

c. Kinerja kurang baik : jika 2 perspektif dinilai baik

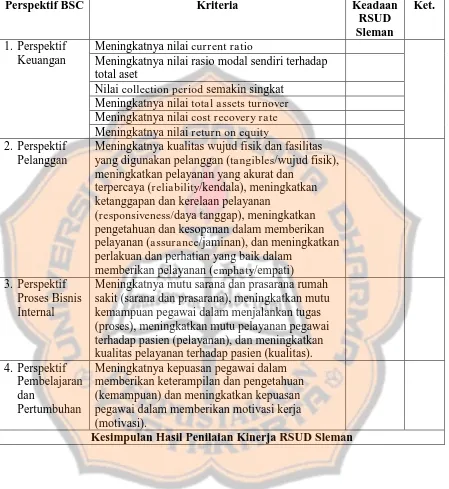

Tabel 3.6 Hasil Penilaian Kinerja RSUD Sleman

Perspektif BSC Kriteria Keadaan

RSUD Sleman

Ket.

1. Perspektif Keuangan

Meningkatnya nilai current ratio

Meningkatnya nilai rasio modal sendiri terhadap total aset

Nilai collection period semakin singkat Meningkatnya nilai total assets turnover

Meningkatnya nilai cost recovery rate

Meningkatnya nilai return on equity

2. Perspektif Pelanggan

Meningkatnya kualitas wujud fisik dan fasilitas yang digunakan pelanggan (tangibles/wujud fisik), meningkatkan pelayanan yang akurat dan

terpercaya (reliability/kendala), meningkatkan ketanggapan dan kerelaan pelayanan

(responsiveness/daya tanggap), meningkatkan pengetahuan dan kesopanan dalam memberikan pelayanan (assurance/jaminan), dan meningkatkan perlakuan dan perhatian yang baik dalam

memberikan pelayanan (emphaty/empati) 3. Perspektif

Proses Bisnis Internal

Meningkatnya mutu sarana dan prasarana rumah sakit (sarana dan prasarana), meningkatkan mutu kemampuan pegawai dalam menjalankan tugas (proses), meningkatkan mutu pelayanan pegawai terhadap pasien (pelayanan), dan meningkatkan kualitas pelayanan terhadap pasien (kualitas). 4. Perspektif

Pembelajaran dan

Pertumbuhan

Meningkatnya kepuasan pegawai dalam memberikan keterampilan dan pengetahuan (kemampuan) dan meningkatkan kepuasan pegawai dalam memberikan motivasi kerja (motivasi).

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Rumah Sakit Umum Daerah Sleman

Rumah Sakit Umum Daerah (RSUD) Sleman saat ini merupakan Satuan

Kerja Organisasi Peringkat Daerah (SKPD) di lingkungan Pemerintah

Kabupaten Sleman yang berlokasi di jalur strategis Jalan Raya

Yogyakarta-Magelang atau jalan Bhayangkara 48, Murangan, Triharjo, Sleman.

RSUD Sleman yang sejak awal lebih dikenal sebagai “Rumah Sakit

Murangan” memiliki sejarah eksistensi yang panjang sejak zaman penjajahan

Belanda, Jepang hingga masa kemerdekaan. Pada zama Kolonial Belanda

dikenal pula sebagai Klinik Pabrik Gula di Medari, hingga kemudian sempat

dikenal pula sebagai Klinik Rumah Sakit Bethesda, Yogyakarta, di Medari.

Akan tetapi semenjak Proklamasi kemerdekaan, masyarakat Kabupaten

Sleman, Kulon Progo, hingga Magelang wilayah timur lebih mengenal

sebagai “Rumah Sakit Murangan”. Bahkan, hingga sekarang meskipun nama

“RSUD Sleman” sudah ditetapkan sejak tahun 19, namun nama “Rumah Sakit

Murangan” lebih lekat bagi masyarakat stakeholder.

Tahun 1977 RSUD Sleman dinyatakan berdiri secara resmi sebagai

Rumah Sakit Umum Pemerintah dengan tipe D berdasarkan Surat Keputusan

Kepala Kantor Wilayah Departemen Kesehatan Propinsi Daerah Istimewa

Yogyakarta Nomor: 01065/Kanwil/1977. Status tipe D ini dimiliki RSUD

Sleman selama lebih dari sepuluh tahun. Perubahan tipe/kelas D ke kelas C

diperoleh pada tanggal 15 Februari 1988. Setelah berjalan selama 13 tahun