1

PENGUKURAN KINERJA RUMAH SAKIT DENGAN

MENGGUNAKAN METODE BALANCED SCORECARD

Yulisnawati1

Sistem Informasi, Fakultas Ilmu Komputer, Universitas Dian Nuswantoro JL.Nakula I No. 5-11,Semarang, 58131, telepon : 024-3517261, 3520165

E-mail : [email protected]

Abstrak

Pengukuran kinerja merupakan hal yang penting untuk rumah sakit dalam melakukan evaluasi dan perencanaan untuk kedepannya. Selama ini pengukuran kinerja di RSUD Sunan Kalijaga berdasarkan dari segi finansial,sedangkan dari sisi non finasial belum dilakukan dan itu merupakan salah satu kendalanya. Salah satu metode yang dapat digunakan untuk pengukuran kinerja adalah balanced scorecard. RSUD Sunan Kalijaga mengukur kinerja berdasarkan segi finansial. Tujuan penelitian ini ialah membuat sistem informasi untuk mengukur kinerja Rumah Sakit Umum Daerah Sunan Kalijaga Demak. Metode yang digunakan dalam penelitian ini adalah Balanced Scorecard, dimana Balanced Scorecard merupakan kartu skor yang dimanfaatkan untuk mencatat skor hasil kinerja eksekutif, hasil perbandingan ini dimanfaatkan untuk melakukan evaluasi atas eksekutif. Kinerja eksekutif diukur secara berimbang dari dua perspektif: keuangan dan nonkeuangan, jangka pendek dan jangka panjang, internal dan ekstern. Hasil yang diperoleh dari penelitian ini yaitu sistem informasi yang dapat melakukan pengukuran kinerja rumah sakit, sebagai bagian dalam melakukan evaluasi rumah sakit.

Kata Kunci: Sistem Informasi, Pengukuran Kinerja, Balanced Scorecard. Abstract

Performance measurement is important for hospitals to evaluate and plan for the future. During this performance measurement in hospitals Sunan Kalijaga based financial terms, while the terms of the non financially has not been done and it is one of the obstacles. One method that can be used for performance measurement is the balanced scorecard. Hospital Sunan Kalijaga measure performance based on the financial side. The purpose of this research is to develop information systems to measure the performance of the General Hospital of Sunan Kalijaga Demak. The method used in this study is the Balanced Scorecard, which the Balanced Scorecard is a score card used to record scores executive performance results, the results of this comparison is used to evaluate executive. Performance is measured in a balanced executives from two perspectives: financial and non-financial, short-term and long-term, internal and external. The results obtained from this study is that information systems can perform hospital performance measurement, as part of evaluating the hospital.

Keywords: Information Systems, Performance Measurement, Balanced Scorecard.

1. PENDAHULUAN 1.1 Latar Belakang

Pada era globalisasi sekarang, di mana perkembangan di bidang teknologi semakin berkembang pesat terutama dalam segi informasi dan komunikasi di mana segalanya dapat dilakukan secara cepat dan tepat tanpa ada mengurangi mutunya. Pemerintah selaku pengolahan

sumber daya publik, memandang ukuran keberhasilan dari instansi atau organisasi yang dimiliki pemerintah dilihat dari pengukuran kinerja secara tradisonal yang hanya menitik beratkan pada tolok ukur keuangan sementara pengukuran kinerja perusahaan pada aspek-aspek nonkeuangan seperti tingkat kepuasan pelanggan, tingkat kepuasan karyawan dan kegiatan operasional internal kurang

diperhatikan. Hal ini menunjukan bahwa keberhasilan organisasi pemerintah hanya dilihat dari aspek pendapatan saja, tanpa memperhatikan aspek pengeluarannya, manfaat, dan dampak dari suatu aktivitas atau kegiatan yang telah dilaksanakan. Padahal Rumah Sakit Sunan Kalijaga Demak, merupakan salah satu rumah sakit yang menjadi rujukan pelayanan kesehatan masyarakat di demak. Yang mempunyai visi menjadi rumah sakit pilihan utama masyarakat wilayah utara jawa tengah. Sistem pengukuran kinerja tradisional yang hanya mengukur kinerja keuangan tidaklah cukup untuk mengukur kinerja perusahaan. Sistem pengukuran kinerja tradisional atau kinerja keuangan juga memiliki kelemahan, karena ukuran

keuangan lebih banyak

menginformasikan tentang keuangan masa lalu sehingga tidak dapat membimbing organisasi untuk lebih meningkatkan kinerja nonkeuangan. Dengan menggunkan mentode Balanced Scorecrad di mana metode ini tidak hanya mengukur kinerja keuangan saja, tetapi juga kinerja non keuangan. Aspek non keuangan mendapat perhatian yang lebih karena peningkatan kinerja keuangan bersumber dari aspek non keuangan sehingga apabila organisasi akan melakukan peningkatkan kinerja maka harus fokus juga pada peningkatan kinerja non keuangan, karena dari situlah keuangan berasal.

2. METODE PENELITIAN 2.1 Metode Pengumpulan Data

Metode dalam pengumpulan data dengan cara wawancara langsung dengan pihak rumah sakit, menyebarkan kuesioner untuk mengetahui kepusan pasien dan karyawan, dan melakukan studi pustaka untuk memperoleh

gambaran teoritis mengenai Balanced Scorecard.

2.2 Metode Analisis

Metode yang digunakan adalah metode Balanced Scorecard. Dengan mengunakan analisa SWOT dan hubungan sebab akibat.

2.2.1 Analisa SWOT

Analisa SWOT adalah perkembangan hubungan atau interaksi antara unsur-unsur internal, yaitu kekuatan dan kelemahan terhadap unsur-unsur eksternal yaitu peluang dan ancaman. Yang terdiri dari 4 element yaitu Strengh (Kekuatan), Weakness (Kelemahan), Opportunities (Peluang), Threats (Ancaman).

2.2.2 Hubungan Sebab Akibat

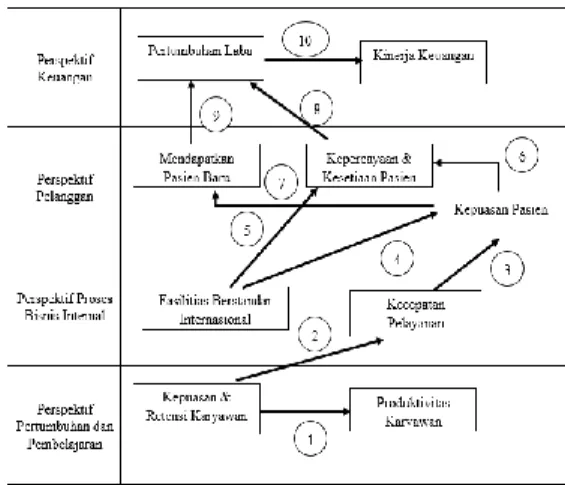

Menjelaskan hubungan sebab-akibat dari berbagai tujuan yang ingin dicapai oleh RSUD Sunan Kalijaga Demak. Dalam sistem pengukuran hubungan sebab-akibat yang digunakan dalam pembuatannya harus mengacu pada tujuan dari keempat perspektif Balanced Scorecard.

Gambar 1. Hubungan Sebab Akibat

2.3 Analisa Data

a. Perspektif Keuangan

- ROI (Return On Investment).

𝑅𝑂𝐼 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑥 100%

Rasio efesiensi =𝑃𝑒𝑛𝑔𝑒𝑙𝑢𝑎𝑟𝑎𝑛 𝑑𝑙𝑚 𝑟𝑎𝑛𝑔𝑘𝑎 𝑚𝑒𝑚𝑝𝑒𝑟𝑜𝑙𝑒ℎ 𝑝𝑒𝑛𝑑𝑝𝑡𝑎𝑛 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑥 100% - Rasio Efektivitas 𝑅𝑎𝑠𝑖𝑜 𝑒𝑓𝑒𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 =𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑑𝑝𝑡𝑎𝑛 𝑇𝑎𝑟𝑔𝑒𝑡 𝑃𝑒𝑛𝑑𝑝𝑡𝑎𝑛 𝑥 100% - Rasio Ekonomi 𝑅𝑎𝑠𝑖𝑜 𝑒𝑘𝑜𝑛𝑜𝑚𝑖 = 𝑃𝑒𝑛𝑔𝑒𝑙𝑢𝑎𝑟𝑎𝑛 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑡𝑒𝑡𝑎𝑝𝑘𝑎𝑛 𝑥 100% b. Prespektif Pelanggan - Kepuasan Pelanggan

Mengukur kepuasan pelanggan atau pasien dengan cara menyebar kuesioner kepada pasien yang digunakan untuk mengukur tingkat kepuasan pasien atas pelayanan yang diberikan oleh rumah sakit.

- Jumlah Pelanggan Baru

Jml Pelanggan Baru =𝐽𝑚𝑙 𝑃𝑒𝑙𝑎𝑛𝑔𝑔𝑎𝑛 𝐵𝑎𝑟𝑢 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑙𝑎𝑛𝑔𝑔𝑎𝑛 𝑥 100%

- Retensi Pelanggan

Retensi Pelanggan =𝐽𝑚𝑙 𝑃𝑒𝑙𝑎𝑛𝑔𝑔𝑎𝑛 𝑙𝑎𝑚𝑎 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑙𝑎𝑛𝑔𝑔𝑎𝑛 𝑥 100%

c. Prospektif Proses Internal Bisnis - BOR (Bed Occupancy Ratio)

BOR

= 𝐽𝑚𝑙 ℎ𝑎𝑟𝑖 𝑝𝑒𝑟𝑎𝑤𝑎𝑡𝑎𝑛 𝑟𝑢𝑚𝑎ℎ 𝑠𝑎𝑘𝑖𝑡

𝑗𝑚𝑙 𝑡𝑒𝑚𝑝𝑎𝑡 𝑡𝑖𝑑𝑢𝑟 𝑥 𝑗𝑢𝑚𝑙𝑎ℎ ℎ𝑎𝑟𝑖 𝑑𝑙𝑚 𝑠𝑎𝑡𝑢 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑥 100%

- LOS (Length of Stay ) LOS = 𝐽𝑚𝑙 𝑙𝑎𝑚𝑎 𝑑𝑖𝑟𝑎𝑤𝑎𝑡

𝐽𝑚𝑙 𝑝𝑎𝑠𝑖𝑒𝑛 𝑘𝑒𝑙𝑢𝑎𝑟(ℎ𝑖𝑑𝑢𝑝 + 𝑚𝑎𝑡𝑖) - BTO (Bed Turn Over Ratio)

BTO =𝐽𝑚𝑙 𝑝𝑎𝑠𝑖𝑒𝑛 𝑘𝑒𝑙𝑢𝑎𝑟(ℎ𝑖𝑑𝑢𝑝 + 𝑚𝑎𝑡𝑖) 𝐽𝑚𝑙 𝑡𝑒𝑚𝑝𝑎𝑡 𝑡𝑖𝑑𝑢𝑟 - TOI (Turn Over Interval)

TOI =(𝑗𝑚𝑙 𝑡𝑒𝑚𝑝𝑎𝑡 𝑡𝑖𝑑𝑢𝑟 𝑥 𝑝𝑒𝑟𝑖𝑜𝑑𝑒) − ℎ𝑎𝑟𝑖 𝑝𝑒𝑟𝑎𝑤𝑎𝑡𝑎𝑛 𝐽𝑚𝑙 𝑝𝑎𝑠𝑖𝑒𝑛 𝑘𝑒𝑙𝑢𝑎𝑟 (ℎ𝑖𝑑𝑢𝑝 + 𝑚𝑎𝑡𝑖)

- GDR (Gross Death Rate)

GDR = 𝐽𝑚𝑙 𝑃𝑎𝑠𝑖𝑒𝑛 𝑚𝑎𝑡𝑖 𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑛𝑦𝑎

𝐽𝑚𝑙 𝑝𝑎𝑠𝑖𝑒𝑛 𝑘𝑒𝑙𝑢𝑎𝑟 (ℎ𝑖𝑑𝑢𝑝 + 𝑚𝑎𝑡𝑖) 𝑥 1000

- NDR (Net Death Rate)

NDR = 𝐽𝑚𝑙 𝑝𝑎𝑠𝑖𝑒𝑛 𝑚𝑎𝑡𝑖 > 48 𝑗𝑎𝑚

𝐽𝑚𝑙 𝑝𝑎𝑠𝑖𝑒𝑛 𝑘𝑒𝑙𝑢𝑎𝑟 (ℎ𝑖𝑑𝑢𝑝 + 𝑚𝑎𝑡𝑖) 𝑥 1000

d. Prespektif Pembelajaran dan Pertumbuhan - Produktivitas Karyawan Produktivitas Karyawa = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝐽𝑚𝑙 𝐾𝑎𝑟𝑦𝑎𝑤𝑎𝑛 𝑥 100 % - Retensi Karyawan Retensi Karyawan =𝐽𝑚𝑙 𝐾𝑎𝑟𝑦𝑎𝑤𝑎𝑛 𝐾𝑒𝑙𝑢𝑎𝑟 𝐽𝑚𝑙 𝑡𝑜𝑡𝑎𝑙 𝑘𝑎𝑟𝑦𝑎𝑤𝑎𝑛 𝑥 100% - Kepuasan Karyawan

Mengukur kepuasan karyawan dengan cara menyebar kuesioner kepada karyawan yang digunakan untuk mengukur tingkat kepuasan karyawan atas pelayanan yang diberikan oleh rumah sakit.

3. Hasil dan Pembahasan

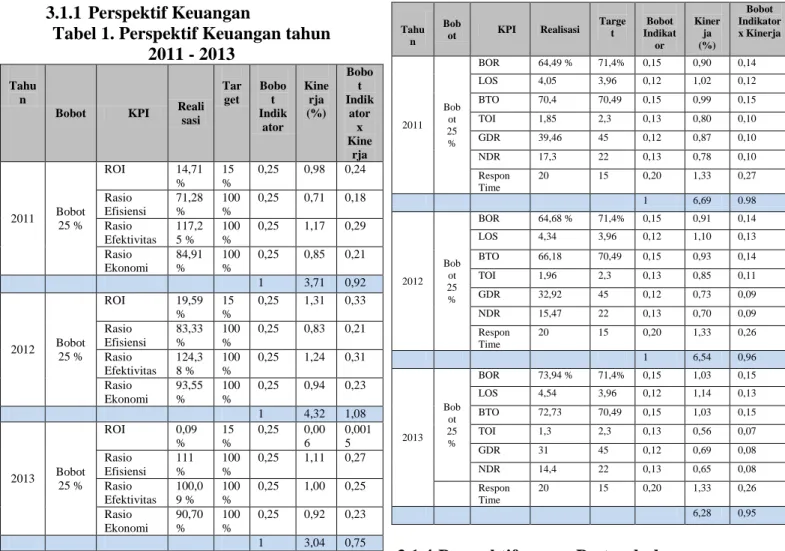

3.1 Pengukuran dan Pembobotan 3.1.1 Perspektif Keuangan

Tabel 1. Perspektif Keuangan tahun 2011 - 2013

3.1.2 Perspektif Pelanggan

Table 2. Perspektif Pelanggan tahun 2011-2013

3.1.3 Pespektif Proses Bisnis Internal Table 3. Perspektif Pespektif Proses

Bisnis Internal tahun 2011-2013

3.1.4 Perspektif Pertumbuhan Pembelajaran

Table 4. Perspektif Pertumbuhan Pembelajaran tahun 2011-2013 Tahu

n

Bobot KPI Reali sasi Tar get Bobo t Indik ator Kine rja (%) Bobo t Indik ator x Kine rja 2011 Bobot 25 % ROI 14,71 % 15 % 0,25 0,98 0,24 Rasio Efisiensi 71,28 % 100 % 0,25 0,71 0,18 Rasio Efektivitas 117,2 5 % 100 % 0,25 1,17 0,29 Rasio Ekonomi 84,91 % 100 % 0,25 0,85 0,21 1 3,71 0,92 2012 Bobot 25 % ROI 19,59 % 15 % 0,25 1,31 0,33 Rasio Efisiensi 83,33 % 100 % 0,25 0,83 0,21 Rasio Efektivitas 124,3 8 % 100 % 0,25 1,24 0,31 Rasio Ekonomi 93,55 % 100 % 0,25 0,94 0,23 1 4,32 1,08 2013 Bobot 25 % ROI 0,09 % 15 % 0,25 0,00 6 0,001 5 Rasio Efisiensi 111 % 100 % 0,25 1,11 0,27 Rasio Efektivitas 100,0 9 % 100 % 0,25 1,00 0,25 Rasio Ekonomi 90,70 % 100 % 0,25 0,92 0,23 1 3,04 0,75 Tah un Bobot KPI Realisas i Targ et Bobot Indik ator Kinerja (%) Bobot Indikato r x Kinerja 2011 Bobot 25 % Pasien Baru 35,98 % 50 % 0,3 0,72 0,21 Kepuasan Pasien 71,38 % 85 % 0,4 0,84 0,34 Retensi Pasien 64,41 % 90 % 0,3 0,72 0,21 1 2,27 0,76 2012 Bobot 25 % Pasien Baru 37,86 % 50 % 0,3 0,76 0,23 Kepuasan Pasien 71,38 % 85 % 0,4 0,83 0,33 Retensi Pasien 62,14 % 90 % 0,3 0,69 0,21 1 2,28 0,77 2013 Bobot 25 % Pasien Baru 35,38 % 50 % 0,3 0,70 0,21 Kepuasan Pasien 71,38 % 85 % 0,4 0,83 0,33 Retensi Pasien 64,62 % 90 % 0,3 0,72 0,22 1 2,26 0,76 Tahu n Bob ot KPI Realisasi Targe t Bobot Indikat or Kiner ja (%) Bobot Indikator x Kinerja 2011 Bob ot 25 % BOR 64,49 % 71,4% 0,15 0,90 0,14 LOS 4,05 3,96 0,12 1,02 0,12 BTO 70,4 70,49 0,15 0,99 0,15 TOI 1,85 2,3 0,13 0,80 0,10 GDR 39,46 45 0,12 0,87 0,10 NDR 17,3 22 0,13 0,78 0,10 Respon Time 20 15 0,20 1,33 0,27 1 6,69 0.98 2012 Bob ot 25 % BOR 64,68 % 71,4% 0,15 0,91 0,14 LOS 4,34 3,96 0,12 1,10 0,13 BTO 66,18 70,49 0,15 0,93 0,14 TOI 1,96 2,3 0,13 0,85 0,11 GDR 32,92 45 0,12 0,73 0,09 NDR 15,47 22 0,13 0,70 0,09 Respon Time 20 15 0,20 1,33 0,26 1 6,54 0,96 2013 Bob ot 25 % BOR 73,94 % 71,4% 0,15 1,03 0,15 LOS 4,54 3,96 0,12 1,14 0,13 BTO 72,73 70,49 0,15 1,03 0,15 TOI 1,3 2,3 0,13 0,56 0,07 GDR 31 45 0,12 0,69 0,08 NDR 14,4 22 0,13 0,65 0,08 Respon Time 20 15 0,20 1,33 0,26 6,28 0,95 Tah un Bob ot KPI Realisasi Target Bob ot Indi kato r Kiner ja (%) Bobot Indikat or x Kinerja 201 1 Bob ot 25 % Tingkat Kepuasan Karyawan 71,38 % 85 % 0,4 0,84 0,34 Retensi Karyawan 2,84 1 % 0,3 2,84 0,85 Tingkat Prokduktivitas Karyawan 5,61 10 % 0,3 0,56 0,16 1 4,39 1,35 201 2 Bob ot 25 % Tingkat Kepuasan Karyawan 71,38 % 85 % 0,4 0,84 0,34 Retensi Karyawan 1,86 1 % 0,3 1,86 0,55 Tingkat Prokduktivitas Karyawan 6,82 10 % 0,3 0,68 0,20 1 3,38 1,09 201 3 Bob ot 25 % Tingkat Kepuasan Karyawan 71,38 % 85 % 0,4 0,84 0,34 Retensi Karyawan 0,6 1 % 0,3 0,6 0,18 Tingkat Prokduktivitas Karyawan 7,11 10 % 0,3 0,71 0,21 1 2,21 0,72

3.2 Hasil Perhitungan dan

Pembobotan Balanced Scorecard

Berdasarkan perhitungan yang telah dilakukan diatas, maka dapat diperoleh hasil pencapaian dari masing-masing perspektif Balanced Scorecard, yang dapat dilihat pada tabel di bawah ini:

3.2.1 Tahun 2011

Table 5. Perspektif Hasil Perhitungan dan Pembobotan Balanced Scorecard

tahun 2011 Perspektif Bobot Perspe ktif Kinerj a Bobot Perspekt if x Kinerja Keuangan 25 0,92 23 Pelanggan 25 0,76 19 Proses Bisnis Internal 25 0,95 23,75

Pertumbuhan dan Pembelajaran

25 1,35 33,75

Total Skor Perspektif 100 3,98 99,5

3.2.2 Tahun 2012

Table 6. Perspektif Hasil Perhitungan dan Pembobotan Balanced Scorecard

tahun 2012 Perspektif Bobot Perspe ktif Kinerj a Bobot Perspekt if x Kinerja Keuangan 25 1,09 27,25 Pelanggan 25 0,77 19,25 Proses Bisnis Internal 25 0,95 23,75

Pertumbuhan dan Pembelajaran

25 1,09 27,25

Total Skor Perspektif 100 3,9 98,25

3.2.3 Tahun 2013

Table 7. Perspektif Hasil Perhitungan dan Pembobotan Balanced Scorecard

tahun 2013 Perspektif Bobot Perspe ktif Kinerj a Bobot Perspekt if x Kinerja Keuangan 25 0,75 18,75 Pelanggan 25 0,77 19,25 Proses Bisnis Internal 25 0,95 23,75 Pertumbuhan dan

Pembelajaran

25 0,73 18,5

Total Skor Perspektif 100 3,9 80

3.3 Aplikasi Balanced Scorecard 3.3.1 Halaman Login

Gambar 2. Form Login 3.3.2 Form Perhitungan Balanced

Scorecard

Gambar 3. Form Perhitungan Balanced Scorecard 3.3.3 Form Main Menu

Gambar 4. Form Main Menu 3.3.4 Form Perspektif Keuangan

Gambar 5. Form Perspektif Keuangan

3.3.5 Form Perhitungan Kinerja

Gambar 6. Form Perhitungan Kinerja

3.3.6 Form Perspektif Pelanggan

Gambar 7. Form Perspektif Pelanggan

3.3.7 Form Perspektif Proses Bisnis Internal

Gambar 8. Form Perspektif Proses Bisnis Internal

3.3.8 Form Perspektif Pertumbuhan dan Pertumbuhan

Gambar 9. Form Perspektif Pertumbuhan dan Pertumbuhan 3.3.9 Tampilan Laporan Pegukuran

Kinerja

Gambar 10. Tampilan Laporan Pegukuran Kinerja 4. KESIMPULAN

Berdasarkan penelitian dan analisa pengukuran kinerja pada RSUD Sunan Kalijaga Demak dengan metode Balanced Scorecard, sehingga mendapatkan beberapa kesimpulan yang berkaitan dengan hasil analisa dan pengukuran yang telah dilakukan : Berdasarkan pengukuran kinerja dan perhitungan dengan menggunakan metode Balanced Scorecard pada RSUD Sunan Kalijaga Demak dapat disimpulkan sebagai berikut :

Table 8. Hasil Perhitungan Balanced Scorecard

Tahun Skor

2011 99,5 %

2012 98,25 %

Terlihat dari tabel di atas setiap tahunnya rumah sakit mengalami penurunan kinerja, meskipun menurun kondisi rumah sakit masih berada pada skor kinerja Sangat Sehat”.

5. SARAN

1. RSUD Sunan Kalijaga Demak sebaiknya melakukan pengukuran kinerja secara berkala dengan

menggunkan Balanced

Scorecardyang telah dirancang. 2. Rumah sakit seharusnya merenovasi

gedung yang sudah tua, untuk kenyamanan pasien.

3. Didalam perspektif pelanggan, disarankan untuk para karyawan lebih berusaha memperoleh pasien baru. 4. Pada perspektif poses bisnis internal,

pihak rumah sakit harus membenahi respon time, agar pasien semakin puas.

DAFTAR PUSTAKA

[1] Parianti, Ni Putu Ika; Sudana, I Sudana, Penelitian Kinerja RSUD Kabupaten Buleleng dengan Perspektif Balanced Scorecard, 2012.

[2] Yasa, Gd Menari; Suwendra, I wyn, PENGUKURAN KINERJA DENGAN KONSEP BALANCED SCORECARD PADA RUMAH

SAKIT UMUM PARAMA SIDHI SINGARAJA, 2012.

[3] Wiyati, Rita, PENERAPAN

PENGUKURN KINERJA

DENGAN BALANCED

SCORECARD (STUDI KASUS PADA RSUD SELATPANJANG), vol. 6, 2014.

[4] Yuwono, Sony; Sukarno, Edi; Ichsan, Muhammad, Balanced Scorecard, Jakarta, 2007.

[5] Mulyadi, Sistem Terpadu Pengelolaan Kinerja Personal

Berbasis BALANCED

SCORECARD, Yogyakarta: UPP STIM YKPN, 2014.

[6] Rangkuti, Freddy, SWOT BALANCED SCORECARD : Teknik Menyusun Strategi Korporat yang Efisien plus Mengelola Kinerja dan Resiko, Jakarta: Kompas Gramedia, 2011. [7] “Berkenalan dengan Balanced

Scorecard (BSC),” [Online]. Available:

http://jsofian.wordpress.com/200 6/07/19/berkenalan-dengan-balanced-scorecard-bsc/.

[8] D. Pratiwi, “Pengertian analisis SWOT,” [Online]. Available:

http://www.academia.edu/50908 49/Pengertian_analisis_SWOT. [9] Adi, Fullstyle, “Scribd,” [Online].

Available:

https://www.scribd.com.

[10] “Analysis SWOT, Pengertian dan Contohnya,” [Online]. Available: http://carapedia.com/.