PENGARUH PEMBIAYAAN MURABAHAH TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi Kasus Pada PT Bank Muamalat Indonesia, Tbk)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh

TIKA INDAH KAWURYAN

NIM. 1100908

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2015

PENGARUH PEMBIAYAAN MURABAHAH TERHADAP

PROFITABILITAS BANK SYARIAH

(Studi Kasus Pada PT Bank Muamalat Indonesia, Tbk)

Oleh:

Tika Indah Kawuryan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

©Tika Indah Kawuryan Universitas Pendidikan Indonesia

Agustus, 2015

Hak Cipta dilindungi oleh undang-undang.

Pengaruh Pembiayaan Murabahah dan Kebijakan Moneter Terhadap Pendapatan Margin Murabahah

(Studi Pada Bank Umum Syariah Tahun 2010 - 2014)

Farah Dilla

Pembimbing : Badria Muntashofi, S.Pd, M.Si.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan murabahah dan kebijakan moneter terhadap pendapatan margin murabahah. Objek dalam penelitian ini adalah 6 Bank Umum Syariah yang ada di Indonesia dengan periode tahun 2010-2014.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Populasi dalam penelitian ini adalah Bank Umum Syariah yang ada di Indonesia dengan teknik pengambilan sampel menggunakan nonprobability sampling dengan pendekatan sampling purposive. Adapun data yang digunakan adalah data sekunder yang diambil dari website Bank Indonesia yang meliputi laporan neraca dan laba rugi Bank Umum Syariah serta tingkat suku bunga BI periode 2010-2014.

Teknik analisis data yang digunakan yaitu analisis regresi liniear multipel. Hasil penelitian secara simultan menunjukan bahwa pembiayaan murabahah dan tingkat suku bunga sebagai indikator dari kebijakan moneter berpengaruh positif terhadap pendapatan margin murabahah. Secara parsial pembiayaan murabahah berpengaruh positif signifikan terhadap pendapatan margin murabahah, sedangkan tingkat suku bunga BI sebagai indikator dari kebijakan moneter berpengaruh positif tidak signifikan terhadap pendapatan margin murabahah. Hal ini berarti,naik turunnya tingkat suku bunga BI tidak dapat menerangkan pendapatan margin murabahah.

Untuk meningkatkan pendapatan margin murabahah, diharapkan bank syariah lebih selektif dalam memilih calon nasabah yang akan diberikan pembiayaan murabahah dengan memberikan penilaian yang seksama terhadap karakter, modal, jaminan, kapasitas usaha, dan kondisi usaha dari calon nasabah debitur.

Farah Dilla, 2015

Pengaruh Pembiayaan Murabahah Dan Kebijakan Moneter Terhadap Pendapatan Margin

The Effect of Murabaha Financing and Monetary Policy on Murabaha Margin Income

(Study Case of Islamic Banking in 2010-2014)

Farah Dilla

Supervisor : Badria Muntashofi, S.Pd, M.Si.

ABSTRACT

This study aims to reveal the effects of murabaha financing and monetary policy on Murabaha Margin Income. The sample in this study involves six Islamic Bankings in Indonesia during the period 2010-2014.

This study employs description verificative method. The population involved is the Islamic Banking in Indonesia. The data collection used nonprobability sampling technique with sampling purposive approach. The data is gathered through secondary data taken from Indonesian Central Bank official website about finance balance sheet, profit and loss statement of Islamic Banking as well as the Interest Rate of Indonesian Central Bank in 2010-2014.

The data analysis used is Multiple Linear Regression. The result simultaneously showed that Murabaha financing and interest rate as the indicator of monetary policy have a significant positive effect on Murabaha Margin Income. Murabaha financing partially have a significant positive effects on Murabaha Margin Income, whereas the interest rate of Indonesian Central Bank as the monetary policy indicator have positive effect not significant. This means that rise and fall in interest rate not to interpret murabaha margin income.

To increase the murabaha margin income, Islamic Bank is expected to be more selective in giving the murabaha financing to whom prospective customer to. The selection criteria should follow highly meticulous standard towards character, capital, collateral, business capacity and business condition of the prospective debtors.

DAFTAR ISI

A. Latar Belakang Masalah Penelitian………. 1

B. Identifikasi Masalah Penelitian………..…….….. 5

3. Pembiayaan Murabahah……….. 19

4. Kebijakan Moneter……….. 24

5. Suku Bunga Bank Indonesia……….. 25

6. Pendapatan Margin Murabahah……… 27

7. Pengaruh Pembiayaan Murabahah terhadap Pendapatan Margin Murabahah……….……….……….30

8. Pengaruh Kebijakan Moneter terhadap Pendapatan Margin Murabahah……… 31

9. Pengaruh Pembiayaan Murabahah dan Kebijakan Moneter terhadap Pendapatan Margin Murabahah……….……….. 32

B. Hasil Penelitian Terdahulu…..……….……….………….…….…… 32

C. Kerangka Pemikiran……….……….……….….… 34

D. Hipotesis……….……….………..…… 37

A. Desain Penelitian………..…….……….…… 38

B. Operasionalisasi Variabel……….…… 38

C. Populasi dan Sampel………..………….……….…… 39

1. Populasi………39

2. Sampel………..…40

D. Teknik Pengumpulan Data……….……..….…….…… 41

E. Analisis Data dan Pengujian Hipotesis……….…………..……….…… 42

1. Teknik Analisis Data……….……….…………...42

2. Pengujian Hipotesis……….……….………42

a. Uji Asumsi Klasik………..……….….……….42

1) Uji Liniearitas……….……….42

2) Uji Multikoliniearitas……….……….……….43

3) Uji Heteroskedastisitas……… 44

4) Uji Autokorelasi……….44

b. Uji Hipotesis……….45

1) Analisis Regresi Liniear Multipel………. 45

2) Uji Keberartian Regresi (Uji F)………. 48

3) Uji Keberartian Koefisien Regresi (Uji t)…….………49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 51

A. Gambaran Objek Penelitian..……….………..… 51

1. Sejarah Awal Perkembangan BUS…………..………. 51

2. Identitas BUS di Indonesia………..………. 52

B. Deskripsi Hasil Penelitian…………..……….……..……….……… 55

1. Deskripsi Variabel Pembiayaan Murabahah………..56

2. Deskripsi Variabel Kebijakan Moneter………..59

3. Deskripsi Variabel Pendapatan Margin Murabahah……… 63

C. Analisis Data dan Pengujian Hipotesis Penelitian……….…..………….…… 67

1. Uji Asumsi Klasik………..67

a. Uji Autokorelasi………67

b. Uji Linieritas………68

c. Uji Multikoliniearitas………..69

d. Uji Heteroskedastisitas………..71

2. Analisis Regresi Liniear Multipel……… 72

3. Uji Keberartian Regresi (Uji F)……… 74

4. Uji Keberartian Koefisien Regresi (Uji t)……….………. 75

1. Pengaruh Pembiayaan Murabahah terhadap Pendapatan Margin

Murabahah……….…77

2. Pengaruh Kebijakan Moneter terhadap Pendapatan Margin Murabahah……….81

BAB V SIMPULAN DAN SARAN……..……….…..…… 85

A. Simpulan……….………….………..……….………..…85

B. Saran.………..………….………….……….……….…… 86

DAFTAR PUSTAKA………..……….……….…… 87

LAMPIRAN-LAMPIRAN

1. Tabulasi Data Variabel Pembiayaan Murabahah

2. Tabulasi Data Variabel Kebijakan Moneter (Tingkat Suku Bunga BI) 3. Tabulasi Data Pendapatan Margin Murabahah

4. Hasil Pengolahan Data Menggunakan IBM SPSS V.20 (Linieritas, Autokorelasi, Multikolinieritas, Heteroskedastisitas, Analisis Regresi Linier Multipel, Uji F, dan Uji t)

5. Tabel Peresentase Distribusi F 6. Tabel Persentase Distribusi t 7. Tabel Presentase Durbin Watson 8. SK Dosen Pembimbing Skripsi

9. Lembar Evaluasi Usulan Proposal Penelitian 10.Frekuensi Bimbingan

DAFTAR TABEL

Tabel 1.1 Data Pendapatan Margin Murabahah BUS tahun 2005-2014…….…..…. 3

Tabel 2.1 Perbandingan Bank Syariah dan Bank Konvensional………..…. 11

Tabel 3.1 Operasionalisasi Variabel………..….. 39

Tabel 3.2 Daftar Bank Umum Syariah di Indonesia………..………..…… 40

Tabel 4.1 Data Pembiayaan Murabahah BUS Tahun 2010-2014……….………..……. 57

Tabel 4.2 Data Tingkat Suku Bunga BI Tahun 2010-2014……….………..…… 61

Tabel 4.3 Data Pendapatan Margin Murabahah BUS Tahun 2010-2014………….. 64

Tabel 4.4 Hasil Pengujian Autokorelasi……….………..….. 67

Tabel 4.5 Hasil Pengujian Autokorelasi………...………….. 68

Tabel 4.6 Hasil Pengujian Liniearitas...……….……..……… 69

Tabel 4.7 Hasil Pengujian Multikoliniearitas………..……….……..……… 70

Tabel 4.8 Hasil Pengujian Regresi Linier Multipel………..….…… 73

Tabel 4.9 Hasil Uji F……….……….……..……… 74

Tabel 4.9 Hasil Uji t……….……….……...……… 75

Tabel 4.10 Data Pendapatan Margin dan Pembiayaan Murabahah………..………. 79

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Pendapatan Margin Murabahah BUS 2005-2014.….. 4

Gambar 2.1 Skema Pembiayaan Murabahah……… 23

Gambar 2.2 Hubungan Antar Variabel……….…. 36

Gambar 4.1 Diagram Pembiayaan Murabahah BUS Tahun 2010-2014………. 58

Gambar 4.2 Grafik Pertumbuhan Tingkat Suku Bunga BI Tahun 2010-2014….. 61

Gambar 4.3 Diagram Pendapatan Margin Murabahah BUS Tahun 2010-2014.. 65

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah Penelitian

Dalam era globalisasi ini, perbankan telah banyak mendominasi sistem perekonomian di seluruh dunia khususnya di Indonesia. Hal ini dikarenakan bank mampu menyediakan dana bagi setiap kegiatan usaha yang dapat meningkatkan sistem perekonomian suatu negara. Menurut Kasmir (2008 : 11) bahwa “bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.” Berdasarkan prinsip kegiatan operasionalnya bank dibedakan atas dua jenis yaitu bank konvensional dan bank syariah, dimana bank konvensional merupakan bank yang kegiatan operasionalnya menggunakan sistem konvensional yaitu dengan bunga sedangkan bank syariah merupakan bank yang beroperasi menggunakan sistem syariah yang tentunya dihalalkan oleh agama Islam.

Bank syariah mulai berkembang di Indonesia pada tahun 1990-an. Fenomena tersebut muncul setelah sebelumnya bank syariah telah berkembang di Negara-negara Islam seperti Pakistan, Mesir, Kuwait, Bahrain, Iran dan Turki. Di

Indonesia sendiri bank yang pertama menggunakan prinsip syariah adalah Bank Muamalat Indonesia yang berdiri pada tahun 1991.

2

secara umum adalah dalam kegiatan operasionalnya, bank syariah sangat menghindari transaksi yang tidak transparan (gharar) dan menolak kegiatan spekulasi (maysir). Selain itu, prinsip yang dipegang oleh bank syariah adalah tidak menyalurkan dana yang dihimpunnya untuk kegiatan yang dinilai melanggar Islam, seperti penggunaan dana yang diperuntukkan bagi perjudian dan membuka pabrik minuman keras.

Sebagai usaha yang bergerak di bidang keuangan, tentunya bank syariah mengharapkan keuntungan dari kegiatan operasional yang telah dilakukannya. Keuntungan ini diperoleh melalui pendapatan yang dihasilkan dari produk yang disalurkannya. Dalam perbankan syariah, dikenal dengan tiga kelompok produk, yaitu produk penghimpun dana, produk penyaluran dana, dan jasa perbankan. Dari ketiga kelompok produk tersebut maka bank memperoleh pendapatan melalui nisbah bagi hasil dan margin jual beli yang telah disepakati bersama.

Pengertian nisbah bagi hasil dikemukakan oleh Gozali (2006 : 280) sebagai berikut:

Nisbah bagi hasil merupakan presentase besaran keuntungan yang akan diperoleh antara pihak nasabah dan pihak bank atas akad bagi hasilnya. Sedangkan Margin yaitu selisih antara harga beli dan harga jual yang merupakan keuntungan kotor dalam transaksi jual beli barang, margin tidak sama dengan bunga karena margin harus sudah ditentukan pada awal perjanjian dan tidak dapat berubah ditengah jalan.

Margin sendiri dalam dunia perbankan syariah merupakan istilah yang digunakan untuk menunjukkan pendapatan yang diperoleh dari selisih antara harga jual dan harga beli dari transaksi jual beli. Dengan ditetapkannya margin oleh pihak bank, maka bank akan menerima pendapatan yang disebut dengan pendapatan margin.

Berdasarkan data Bank Indonesia per 31 Desember 2013, yang paling mendominasi dari pembiayaan yang diberikan oleh bank syariah adalah

3

pembiayaan. Hal ini dikarenakan pembiayaan murabahah dari segi nasabah memiliki risiko yang lebih kecil dibandingkan dengan pembiayaan bagi hasil yang keuntungannya belum pasti. Oleh karena itu, pembiayaan ini merupakan pembiayaan yang paling banyak menghasilkan pendapatan bagi bank. Murabahah sendiri merupakan akad jual beli anatara bank dan nasabah dimana bank menyebutkan besaran keuntungan yang akan diterima yang dinamakan dengan

margin murabahah dan sifatnya tetap sampai akhir periode transaksi dan akan dibayarkan setiap bulannya bersamaan dengan porsi pembayaran pokok pinjaman.

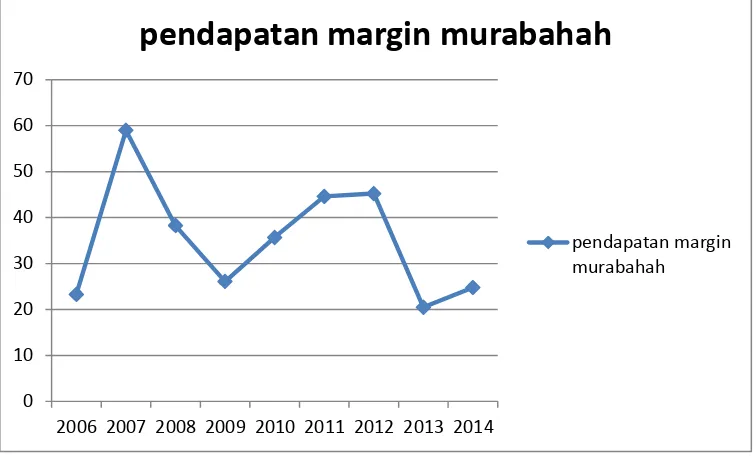

Di Indonesia sendiri, pertumbuhan pendapatan margin murabahah bank umum syariah mengalami fluktuasi setiap tahunnya, khususnya antara tahun 2005 sampai dengan tahun 2014. Seperti yang terlihat pada tabel di bawah ini:

Tabel 1.1

Data Pendapatan Margin Murabahah Tahunan Bank Umum Syariah Tahun 2005-2014

(Dalam Jutaan Rupiah)

(sumber: Statistik Perbankan Syariah; data diolah kembali)

Berdasarkan tabel di atas, terlihat bahwa setiap tahunnya pendapatan margin murabahah bank umum syariah cenderung meningkat, tetapi persentase

No Tahun Pendapatan Margin

4

pertumbuhannya mengalami fluktuasi. Berikut ini adalah grafik dari presentase pendapatan margin murabahah pada bank umum syariah:

Gambar 1.1

Pertumbuhan Pendapatan Margin Murabahah Bank Umum Syariah Tahun 2005-2014

Sejak awal berdirinya Bank Umum Syariah di Indonesia sampai saat ini, pembiayaan murabahah adalah akad yang paling mendominasi dibandingkan

dengan akad lainnnya. Oleh karena itu, pendapatan yang dihasilkan dari pembiayaan Bank Umum Syariah paling besar diperoleh melalui akad ini. Berdasarkan data di atas, dapat dilihat bahwa pertumbuhan pendapatan margin murabahah mengalami fluktuasi, dimana terlihat bahwa tahun 2005 dan 2006 pertumbuhan pendapatan margin murabahah cenderung meningkat, tetapi di tahun berikutnya yaitu tahun 2008 pendapatan ini menurun sekitar 12,71%. Selain itu pertumbuhannya juga cenderung menurun sampai akhir tahun 2013, namun di tahun 2014 persentasinya meningkat sebesar 24,77%. Meskipun beberapa kali mengalami kenaikan, tetapi presentase kenaikannya masih kecil dibandingkan dengan 2007. Hal ini terjadi disebabkan oleh banyaknya nasabah yang terlambat

0 10 20 30 40 50 60 70

2006 2007 2008 2009 2010 2011 2012 2013 2014

pendapatan margin murabahah

5

membayar pinjamannya sesuai dengan ketentuan waktu yang telah disepakati bersama sehingga menimbulkan kerugian bank yang berakibat pada berkurangnya pendapatan margin murabahah yang dihasilkan pada periode tersebut. Seperti yang dijelaskan oleh Ikhwan (2008 : 55) bahwa “masalah potensial dari akad jual beli murabahah adalah terlambatnya pembayaran oleh pihak ketiga, sedangkan

bank tidak dapat menuntut kompensasi apa pun atas keterlambatan tersebut”.

Oleh karena itu, bank dalam memilih nasabah harus lebih selektif agar tidak menimbulkan kerugian di masa yang akan datang.

Dilihat dari presentase pendapatan margin murabahah yang mengalami beberapa kali penurunan mengindikasikan bahwa belum optimalnya bank syariah dalam menjalankan kegiatan operasionalnya. Oleh karena itu, perlu adanya perbaikan dari segi bank dalam upaya meningkatkan pendapatannya, agar dimasa depan bank syariah dapat menjadi lembaga keuangan yang mendominasi pasar ekonomi nasional.

B. Identifikasi Masalah Penelitian

Besar kecilnya pendapatan margin murabahah yang diterima oleh Bank Syariah, dapat dipengaruhi oleh beberapa faktor, diantaranya yaitu besaran volume pembiayaan murabahah dan kebijakan moneter pemerintah. Wiroso (2005 : 189) mengemukakan bahwa:

Murabahah merupakan kegiatan terpenting dari jual beli dan prinsip akad ini mendominasi pendapatan bank dari produk-produk yang disemua bank islam. Atas penerimaan angsuran murabahah yang dilakukan secara tunai , maka terdapat aliran kas masuk atas pendapatan margin sehingga pendapatan margin murabahah tersebut merupakan unsur pendapatan operasional.

6

1. Kebutuhan bank syariah untuk memperoleh keuntungan riil 2. Inflasi

3. Suku bunga berjalan 4. Kebijakan moneter, dan

5. Marketabilitas barang-barang murabahah, serta 6. Tingkat laba yang diharapkan dari barang-barang itu

Dari beberapa faktor di atas, penulis memusatkan penelitian pada dua faktor yang akan diteliti yaitu pembiayaan murabahah dan kebijakan moneter. Pembiayaan murabahah sendiri menurut Karim (2004 : 98) bahwa “Murabahah adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin).” Sedangkan kebijakan moneter menurut Sudirman (2011 : 2) yaitu “kebijakan yang ditetapkan oleh otoritas moneter yang dalam hal ini adalah bank sentral yaitu dengan cara mengubah besaran moneter dan suku bunga uang serta pelaksanaannya dilakukan

oleh otoritas moneter dan lembaga keuangan.” Bank syariah sendiri dalam menetapkan besaran margin, merujuk pada tingkat suku bunga yang ditetapkan

oleh Bank Indonesia sebagai efek dari kebijakan moneter tersebut. Seperti yang dikemukakan oleh Arumdhani (2011) bahwa “belum adanya ketentuan yang mengatur penentuan margin pembiayaan murabahah membuat semua bank syariah di Indonesia masih menjadikan BI rate sebagai salah satu rujukan dalam penetapan margin pembiayaan murabahah.”

7

menetapkan besaran margin murabahah, sehingga jika suku bunga naik atau turun makan pendapatan margin murabahah juga akan berpengaruh.

Berdasarkan identifikasi masalah di atas, maka peneliti bermaksud untuk melakukan penelitian terbaru dengan menggunakan variabel dan indikator yang telah ada sebelumnya. Objek yang diteliti saat ini pun lebih meluas dibandingkan dengan penelitian-penelitian terdahulu yang hanya satu atau lebih perusahaan

perbankan syariah, dimana objek yang diteliti adalah seluruh Bank Umum Syariah yang beroperasi di Indonesia.

Berdasarkan masalah-masalah yang terjadi di atas, maka penulis bermaksud untuk melakukan penelitian dengan judul “Pengaruh Pembiayaan Murabahah dan Kebijakan Moneter terhadap Pendapatan Margin

Murabahah (Studi pada Bank Umum Syariah tahun 2010-2014).”

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, penulis menentukan rumusan masalah sebagai berikut:

1. Bagaimana gambaran pembiayaan murabahah pada Bank Umum Syariah? 2. Bagaimana gambaran kebijakan moneter di Indonesia?

3. Bagaimana gambaran pendapatan margin murabahah pada Bank Umum Syariah?

4. Bagaimana pengaruh pembiayaan murabahah terhadap pendapatan margin murabahah Bank Umum Syariah?

5. Bagaimana pengaruh kebijakan moneter terhadap pendapatan margin murabahah Bank Umum Syariah?

8

D. Maksud dan Tujuan Penelitian

1. Maksud Penelitian

Penelitian ini bermaksud untuk menambah pengetahuan baru di bidang perbankan syariah dengan menambahkan aspek pembiayaan murabahah dan kebijakan moneter yang berdampak pada pendapatan margin murabahah yang diambil dari Bank Umum Syariah. Penelitian ini juga bertujuan untuk

memperoleh data mengenai pengaruh pembiayaan murabahah dan kebijakan moneter yang diperoleh melalui tingkat suku bunga terhadap pendapatan margin murabahah yang akan diterima oleh Bank Syariah.

2. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1) Untuk mendeskripsikan bagaimana gambaran pembiayaan murabahah pada Bank Umum Syariah.

2) Untuk mendeskripsikan bagaimana gambaran kebijakan moneter di Indonesia.

3) Untuk mendeskripsikan bagaimana gambaran pendapatan margin murabahah pada Bank Umum Syariah.

4) Untuk memverifikasi bagaimana pengaruh pembiayaan murabahah terhadap pendapatan margin murabahah Bank Umum Syariah.

5) Untuk memverifikasi bagaimana pengaruh kebijakan moneter terhadap pendapatan margin murabahah Bank Umum Syariah.

6) Untuk memverifikasi bagaimana pengaruh pembiayaan murabahah dan kebijakan moneter terhadap pendapatan margin murabahah Bank Umum

9

E. Kegunaan Penelitian

1. Kegunaan Teoritis

Secara teoritis, penelitian ini diharapkan dapat memberikan pengetahuan baru mengenai Perbankan Syariah khususnya mengenai faktor-faktor yang dapat mempengaruhi pendapatan margin murabahah diantaranya pembiayaan murabahah dan kebijakan moneter di Indonesia.

2. Kegunaan Praktis

38

BAB III

METODE PENELITIAN

A. Desain Penelitian

Sebelum melakukan penelitian, peneliti terlebih dahulu harus merancang sebuah desain penelitian, seperti yang dikemukakan oleh Sanusi (2011 : 13) bahwa “desain atau rancangan penelitian merupakan cetak biru bagi peneliti. Oleh karena itu, desain ini perlu disusun terlebih dahulu sebelum peneliti melaksanakan penelitian.”

Metode yang paling tepat untuk penelitian ini yaitu metode deskriptif dan verifikatif. Menurut Nazir (2005 : 54) metode deskriptif adalah sebagai berikut:

Suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.”

Hal-hal yang akan dideskripsikan dalam penelitian ini yaitu pembiayaan murabahah, kebijakan moneter dan pendapatan margin murabahah.

Sedangkan pengertian metode verifikatif menurut Arikunto (2010 : 8) yaitu “pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”. Pada penelitian ini, yang akan diverifikasi adalah tentang pengaruh pembiayaan murabahah dan kebijakan moneter terhadap pendapatan margin murabahah.

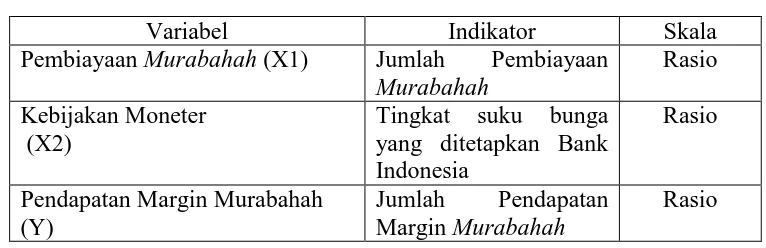

B. Operasionalisasi Variabel

39

variabel apa saja yang akan diteliti yang dinamakan dengan operasionalisasi variabel. Dalam penelitian ini terdapat dua macam variabel yang digunakan, diantaranya yaitu:

1. Variabel Independen (Variabel Bebas)

Menurut Supardi (2013 : 24), variabel bebas adalah “variabel yang menjadi penyebab timbulnya variabel lain”. Penelitian ini menggunakan dua variabel independen, yaitu pembiayaan murabahah dan kebijakan moneter.

2. Variabel Dependen (Variabel Terikat)

Menurut Supardi (2013 : 24) variabel terikat adalah “variabel yang keberadaannya dipengaruhi variabel lain”. Penelitian ini menggunakan pendapatan margin murabahah sebagai variabel dependen.

Operasionalisasi variabel dalam penelitian ini, dapat digambarkan dalam sebuah tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Pembiayaan Murabahah (X1) Jumlah Pembiayaan Murabahah

Rasio

Kebijakan Moneter (X2)

40

Berdasarkan pengertian di atas, yang menjadi populasi dalam penelitian ini yaitu jumlah keseluruhan Bank Umum Syariah yang beroperasi di Indonesia, yang ditunjukkan dalam tabel di bawah ini:

Tabel 3.2

Daftar Bank Umum Syariah di Indonesia

No Nama Bank Umum Syariah

1 PT Bank BNI Syariah 2 PT Bank Mega Syariah 3 PT Bank Muamalat Indonesia 4 PT Bank Syariah Mandiri 5 PT Bank BCA Syariah 6 PT Bank BRI Syariah

7 PT Bank Jabar Banten Syariah 8 PT Bank Panin Syariah

9 PT Bank Syariah Bukopin 10 PT Bank Syariah Victoria

11 PT Bank Maybank Syariah Indonesia Sumber: Statistik Bank Indonesia

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah dengan menggunakan nonprobability sampling dengan pendekatan sampling purposive, yaitu teknik dengan penentuan sampel

41

kriteria penelitian. Adapun kriteria dari sampel enam bank tersebut diantaranya yaitu:

1) Bank syariah yang telah berdiri dan beroperasi selama lima tahun atau lebih.

2) Bank syariah yang menerbitkan laporan publikasi bank umum syariah di website resmi Bank Indonesia dengan periode 2010-2014.

Adapun enam bank syariah yang memenuhi kriteria di atas, diantaranya adalah:

1) PT Bank BRI Syariah 2) PT Bank Syariah Bukopin 3) PT Bank Mega Syariah 4) PT Bank Muamalat Indonesia 5) PT Bank Syariah Mandiri 6) PT Bank Panin Syariah

D. Teknik Pengumpulan Data

Teknik pengumpulan data dapat dilakukan dengan berbagai setting, sumber dan cara. Pengumpulan data dalam penelitian ini adalah dengan menggunakan sumber data sekunder. Menurut Sugiyono (2010 : 193) “sumber sekunder merupakan sumber tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

42

E. Analisis Data dan Pengujian Hipotesis

1. Teknik Analisis Data

Sugiyono (2010 : 207) menyatakan bahwa “kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk

menguji hipotesis yang telah dilakukan.” Teknik analisis data yang digunakan dalam penelitian ini adalah analisis kuantitaif.

Menurut Sugiyono (2010 : 31), bahwa “dalam penelitian kuantitatif analisis data menggunakan statistik.” Data yang digunakan dalam penelitian ini yaitu pembiayaan murabahah dan pendapatan margin murabahah serta tingkat suku bunga Bank Indonesia yang diperoleh melalui website resmi Bank Indonesia.

2. Pengujian Hipotesis

a. Uji Asumsi Klasik

Sebelum melakukan analisis regresi linier multipel, maka terlebih dahulu harus terpenuhi beberapa asumsi. Uji asumsi klasik yang dilakukan dalam penelitian ini adalah uji liniearitas, uji multikoliniearitas, uji heteroskedastisitas, dan uji autokorelasi.

1) Uji Liniearitas

Uji linieritas digunakan untuk melihat apakah variabel bebas dan terikat mempunyai hubungan yang linier atau tidak. Menurut Ghozali (2013 : 166) bahwa “uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak.” Adapun uji liniearitas yang digunakan dalam penelitian ini yaitu Uji Durbin

43

nilai Durbin Watson hitung (DW) dengan nilai dL dalam tabel Durbin Watson. Adapun kriteria keputusannya adalah sebagai berikut:

a) Apabila DW > dL maka data berbentuk liniear, dan b) Apabila DW < dL maka data tidak berbentuk liniear.

2) Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas. Menurut Sanusi (2011 : 136), bahwa “pendeteksian terhadap multikolinieritas dapat dilakukan dengan melihat nilai Variance Inflating Factor (VIF) dari hasil analisis regresi. Jika nilai VIF > 10 maka terdapat gejala multikolinieritas yang tinggi”. Untuk mendeteksi ada tidaknya multikolinieritas dalam variabel independen, maka digunakan cara sebagai berikut:

� =

−��

(Gujarati, 2004 : 351)

Dimana adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas terhadap variabel

44

3) Uji Heteroskedastisitas

Menurut Firdaus (2005 : 99), bahwa úji heteroskedastisitas digunakan untuk menentukan ada atau tidaknya sindikasi varians antara residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien”. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Salah satu cara untuk melihat adanya

heteroskedastisitas adalah dengan menggunakan program SPSS, dengan melihat grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Adapan cara untuk menganalisisnya menurut Ghozali (2013:139) adalah sebagai berikut : a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4) Uji Autokorelasi

Menurut Ghozali (2013 : 110) “uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggagu pada periode t dengan kesalahan t-1 (sebelumnya).” Model regresi yang baik adalah yang tidak terjadi autokorelasi. Untuk medeteksi adanya gejala autokorelasi menurut

45

Sedangkan menurut Gujarati (2003:467), uji statistik Durbin-Watson (D-W) dapat dilakukan dengan rumus sebagai berikut:

� =∑ ∑− −

(Gujarati, 2003 : 467) Keterangan:

t

e

= residual (selisih antara y observasi dengan y prediksi).

1

t

t e

e = residual satu periode sebelumnya.

Adapun kriteria pengujiannya adalah:

Uji hipotesis yang dilakukan dalam penelitian ini meliputi analisis regresi liniear multipel, uji signifikansi simultan (uji F), dan uji signifikansi parameter individual (uji t).

1) Analisis Regresi Liniear Multipel

Sudjana (2003 : 69) menyatakan bahwa “uji regres liniear multipel digunakan untuk meramalkan (memprediksi) variabel terhadap variabel terikat apabila variabel bebas diketahui.”

46

Persamaan regresi multipel dapat dirumuskan sebagai berikut:

ŷ =

+

+

Sumber: Riduwan (2010 : 88) Dimana:

Y = Pendapatan margin murabahah = Pembiayaan murabahah

= Kebijakan Moneter (Tingkat suku Bunga Bank Indonesia) = konstanta

= koefisien regresi

Langkah–langkah untuk menjawab regresi linier multipel adalah:

a) Membuat Ho dan Ha dalam bentuk kalimat b) Membuat Ho dan Ha dalam bentuk statistik.

c) Membuat tabel Penolong untuk menghitung angka statistik

No Y Y Y

1.

2.

...

Statistik ∑ ∑ ∑Y ∑ ∑ ∑ ∑ Y ∑ Y ∑

47

Rumus :

∑

=

∑

–

∑�

(2) Hitung jumlah kuadrat

Rumus :

∑

=

∑

–

∑�

(3) Hitung jumlah kuadrat

Rumus :

∑

=

∑

–

∑�

(4) Hitung jumlah kuadrat

Rumus :

∑

=

∑

–

∑ ∑�

(5) Hitung jumlah kuadrat

Rumus :

∑

=

∑

–

∑ ∑�

(6) Hitung jumlah

Rumus :

∑

=

∑

-

∑ .�

= ̅ − ̅ − ̅

=

(∑ ) ∑ − ∑ ∑(∑ )(∑ )− ∑

=

(∑ ) ∑ − ∑ ∑(∑ )(∑ )− ∑

Jika terjadi gangguan uji asumsi klasik, maka persamaan regresi liniear multipel di ubah dalam bentuk double log yaitu menambahkan logaritma natural atau LN ke dalam setiap variabel penelitian. Maka rumus regresi liniearnya menjadi:

48

2) Uji Keberartian Regresi (Uji F)

Pengujian hipotesis menggunakan uji F bertujuan untuk mengetahui keberartian model regresi. Kesimpulan uji statistik F dapat dilihat dari taraf signifikansi 5%.

Hipotesis bahwa regresi tersebut dikatakan berarti atau tidak berarti adalah sebagai berikut:

Ho : Regresi tidak berarti Ha : Regresi berarti

Rumus dalam menggunakan uji F adalah sebagai berikut:

� =

� / �

/ � − � − 1

(Sudjana, 2003 : 91)

Keterangan:

��� = F hitung

JK (Reg) = jumlah kuadrat regresi

JK (Res) = jumlah kuadrat residual

n = jumlah sampel

k = jumlah variabel

� = ∑ + ∑

= ∑ − �

49

0.05, maka dapat disimpulkan bahwa regresi tersebut berarti dana dapat digunakan untuk mengambil kesimpulan, begitupun sebaliknya

jika �ℎ �� lebih kecil dari � �� maka dapat disimpulkan bahwa regresi tersebut tidak berarti dan tidak dapat digunakan untuk mengambil kesimpulan.

Adapun kriteria keputusannya adalah sebagai berikut:

a) Jika �ℎ �� > � �� , maka Ho ditolak dan Ha diterima. b) Jika �ℎ �� ≤ � �� , maka Ho diterima dan Ha ditolak.

3) Uji Keberartian Koefisien Regresi (Uji t)

Sugiyono (2010 : 230) mengemukakan bahwa “pengujian hipotesis menggunakan uji t merupakan pengujian hipotesis untuk melihat ada atau tidaknya pengaruh yang ditimbulkan oleh variabel-variabel bebas/independen tersebut terpisah atau sendiri-sendiri terhadap variabel terkikat/dependen”.

Hipotesis untuk penelitian ini yaitu:

a) H0: β1 = 0 Pembiayaan murabahah tidak berpengaruh terhadap pendapatan margin murabahah.

Ha : β1 > 0 Pembiayaan murabahah berpengaruh positif terhadap

pendapatan margin murabahah.

b) H0 : β2 = 0 Kebijakan Moneter tidak berpengaruh terhadap pendapatan margin murabahah.

Ha : β2 > 0 Kebijakan Moneter berpengaruh positif terhadap pendapatan margin murabahah.

50

ℎ ��

=

(Sudjana,2003:111)

Dimana :

= nilai variabel bebas

= galat baku koefisien regresi

Untuk menentukan galat baku koefisien terlebih dahulu harus dilakukan perhitungan-perhitungan sebagai berikut:

a) Menghitung nilai galat baku taksiran ( �. ), dengan rumus :

�. = � − � − 1

b) Menghitung jumlah kuadrat penyimpangan peubah (∑ ),

dengan rumus :

∑ = ∑

c) Menghitung nilai galat baku koefisien regresi ( , dengan

rumus :

= �. ∑ 1 −

Adapun kriteria keputusan yang diambil adalah sebagai berikut:

85

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya mengenai pengaruh pembiayaan murabahah dan kebijakan moneter terhadap pendapatan margin murabahah pada enam Bank Umum Syariah di Indonesia yaitu Bank Bukopin Syariah, Bank BRI Syariah, Bank Mega Syariah, Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Panin Syariah, maka dapat ditarik kesimpulan sebagai berikut:

1. Pembiayaan murabahah pada enam Bank Umum Syariah mengalami fluktuasi setiap tahunnya. Pembiayaan murabahah tertinggi dari tahun ke tahunnya selalu dimiliki oleh Bank Syariah Mandiri, sedangkan murabahah terendah dimiliki oleh Bank Panin Syariah. Secara keseluruhan, pembiayaan murabahah setiap bank cenderung meningkat.

2. Kebijakan moneter yang diproksikan dengan tingkat suku bunga BI mengalami fluktuasi setiap tahunnya. Penurunan tingkat suku bunga BI mengalami penurunan yang disebabkan oleh dorongan pemerintah bagi

pertumbuhan ekonomi nasional ditengah menurunnya kinerja ekonomi global. Sedangkan peningkatan suku Bunga BI dilakukan atas kebijakan pemerintah terkait dengan pertimbangan masih besarnya defisit dan inflasi yang dialami oleh Negara. Dengan meningkatnya tingkat suku bunga BI menyebabkan bank syariah harus meningkatkan pula besaran margin murabahah yang ditetapkan. 3. Pendapatan margin murabahah pada enam Bank Umum Syariah mengalami

86

4. Pembiayaan murabahah berpengaruh positif signifikan terhadap pendapatan margin murabahah pada Bank Umum Syariah.

5. Kebijakan moneter yang diproksikan dengan tingkat suku bunga BI berpengaruh positif tidak signifikan terhadap pendapatan margin murabahah pada Bank Umum Syariah.

6. Pembiayaan murabahah dan kebijakan moneter secara bersama-sama

berpengaruh positif terhadap pendapatan margin murabahah pada Bank Umum Syariah.

B. Saran

Berdasarkan hasil penelitian ini, penulis bermaksud mengajukan beberapa saran yang berkaitan dengan pembahasan yang telah dilakukan sebelumnya. Saran-saran yang diajukan sebagai berikut:

1. Bagi bank

a. Pihak bank syariah harus lebih mengoptimalkan pembiyaan murabahah, mengingat pembiayaan ini merupakan produk pembiayaan yang memiliki porsi terbesar. Pengoptimalan pembiayaan ini dapat dilakukan dengan meningkatkan kualitas pengelolaan terhadap risiko yang melekat pada pembiayaan murabahah.

b. Praktik penyaluran pembiayaan murabahah harus diiringi dengan prinsip kehati-hatian secara konsisten oleh pihak Bank Umum Syariah. Sebelum menyalurkan pembiayaan murabahah, bank terlebih dahulu harus melakukan penilaian yang seksama terhadap karkter, modal, jaminan, kapasitas usaha, dan kondisi usaha dari calon nasabah debitur agar terhindar dari pembiayaan

yang bermasalah dikemudian hari yang dapat mengurangi pendapatan margin murabahah bank syariah itu sendiri.

87

dimana ketika akan menetapkan margin, bank syariah tidak melihat BI rate akan tetapi telah memiliki acuan tersendiri yang telah disesuaikan.

2. Bagi peneliti selanjutnya

a. Untuk penelitian selanjutnya hendaknya dapat menambah sampel penelitian baik dalam objek maupun rentang waktu penelitian, sehingga dapat

menghasilkan penelitian yang sesuai dengan keadaanya sebenarnya.

89

DAFTAR PUSTAKA

Buku:

Antonio, M. S (2001) Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani

Arikunto, S. (2010) Prosedur Penelitian. Jakarta: Rineka Cipta

Firdaus, M (2005) Ekonometrika Suatu Pendekatan Aplikatif. Jakarta: Bumi Aksara

Firdaus, R (2011) Pengantar Teori Moneter serta Aplikasinya pada Sistem Ekonomi Konvensional dan Syariah. Bandung: Alfabeta

Ghozali, I (2013) Aplikasi Analisis Multivariance dengan Program SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro.

Gozali, A (2006) Serba-Serbi Kredit Syariah; Jangan Ada Bunga Diantara Kita. Jakarta: PT Elex Media Komputindo

Gujarati (2003) Basic Econometric. Singapore: MC Graw Hill

Hasibuan, M (2011) Dasar-Dasar Perbankan. Jakarta: Bumu Aksara

Ikhwan, A (2008) Manajemen Risiko Lembaga Keuangan Syariah. Jakarta: Bumi Aksara

Karim, A (2004) Bank Islam; Analisis Fiqih dan Keuangan. Jakarta: PT Raja Grafindo Persada

Kasmir (2008) Bank dan Lembaga Keuangan Lainnya. Jakarta: Raja Grafindo Persada

(2009). Analisis Laporan Keuangan. Jakarta : PT Raja Grafindo Persada

Muhammad (2004) Teknik Perhitungan Bagi Hasil dan Profit Margin pada Bank Syariah. Yogyakarta: UHI Press

(2005) Manajemen Bank Syariah Edisi Revisi. Yogyakarta: UPP AMP YKPN

Nazir, M (2005) Metode Penelitian. Bogor: Ghalia Indonesia

90

Farah Dilla, 2015

Pohan, A (2008) Kerangka Kebijakan Moneter dan Implementasinya di Indonesia. Jakarta: PT Raja Grafindo Persada

Puspopranoto, S (2004) Keuangan Perbankan dan Pasar Keuangan. Jakarta: Pustaka LP3ES

Riduwan,dan Natawiria, A.S (2010) Statistika Bisnis. Bandung: Alfabeta

Riza, K (2012) Akuntansi Perbankan Syariah Berbasis PSAK Syariah. Padang: Akademia Permata

Sanusi, A (2011) Metodologi Penelitian Bisnis. Jakarta: Salemba Empat

Siamat, D (2004). Manajemen Lembaga Keuangan Edisi Keempat. Depok: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Sudirman, W (2011) Kebijakan Fiskal dan Moneter Teori Emprikal. Jakarta: Kencana

Sudjana (2003) Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito

Sugiyono (2008) Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

(2010) Metode Penelitian Pendidikan. Bandung: Alfabeta

Supardi (2013) Aplikasi Statistika dalam Penelitian Konsep Statistika yang Lebih Komprehensif. Jakarta: Change Publication.

Wangsaatmadja, A (2012) Pembiayaan Bank Syariah. Jakarta: PT Gramedia Pustaka Utama

Wiroso (2005) Jual Beli Murabahah. Yogyakarta: UII Press

Skripsi:

Arumdhani, A (2011) Pengaruh Pembiayaan Murabahah dan Tingkat Suku Bunga BI terhadap Pendapatan Margin Murabahah pada PT Bank Syariah Mandiri. Bandung: Skripsi Universitas Komputer Indonesia.

91

Zaenuri, F (2012) Analisis Pengaruh Variabel Biaya Operasional, Volume Pembiayaan Murabahah, Bagi Hasil DPK, Inflasi, dan BI Rate terhadap Margin Murabahah (Studi Kasus pada PT Bank BRI Syariah. Depok: Skripsi Universitas Indonesia

Jurnal:

Abdul, R (2009) The Impact of Interest Rate Changes on Islamic Bank Financing. Kuala Lumpur: Jurnal International Review of Business Research Papers Vol. 5

Purnamasari, L dan Syafitri L (2013) Pengaruh Pembiayaan Murabahah dan Tingkat Suku Bunga BI terhadap Pendapatan Margin Murabahah pada PT Bank Syariah Mandiri. Palembang: Jurnal STIE MDP

Suhayati, E dan Yudiansyah, E (2012) Pengaruh Suku Bunga Bank Indonesia Dan Pembiayaan Murabahah Terhadap Pendapatan Margin Murabahah (Studi Kasus Pada Bank Syariah Mandiri, Tbk Tahun 2010-2012). Bandung: Jurnal Universitas Komputer Indonesia

Internet:

Bank Indonesia. Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah. [Online]. Tersedia: http://www.bi.go.id/id/perbankan/syariah/Documents/UU_21_08_Syariah.pdf. (20 http://www.bi.go.id/id/ruang-media/siaran-pers/Pages/sp_14312.aspx (14 Juni 2015)

Bank Indonesia. BI Rate Naik 25 bps menjadi 7,50%. [Online]. Tersedia: http://www.bi.go.id/id/ruang-media/siaran-pers/Pages/sp_154413_dkom.aspx (14 Juni 2015)

92

Farah Dilla, 2015

Bank Indonesia. Laporan Publikasi Bank Umum Syariah Tahun 2010-2014. [Online]. Tersedia: http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/umum-syariah/Default.aspx. (14 Juni 2015)

Harian Kompas. BI Rate Naik jadi 7,75%, Ini alasan Bank Sentral. [Online]. Tersedia:

bisniskeuangan.kompas.com/read/2014/11/18/191907726/BI.Rate.Naik.jadi.7.75. Persen.Ini.Alasan.Bank.Sentral. (14 Juni 2015)

PT Bank BRI Syariah. Sejarah. [Online]. Tersedia: http://brisyariah.co.id/?q=sejarah (13 Juni 2015)

PT Bank Mega Syariah. Sekilas Bank Mega Syariah. [Online]. Tersedia: http://www.megasyariah.co.id/ (13 Juni 2015)

PT Bank Muamalat Indonesia. Profil Muamalat. [Online]. Tersedia: http://www.bankmuamalat.co.id/tentang/profil-muamalat (13 Juni 2015)

PT Bank Syariah Bukopin. Profil Perusahaan. [Online]. Tersedia: http://www.syariahbukopin.co.id/id/tentang-kami/profil-perusahaan (13 Juni 2015)

PT Bank Syariah Mandiri. Karir. [Online]. Tersedia: http://www.syariahmandiri.co.id/2013/04/karir/ (13 Juni 2015)