PENGARUH SIMPANAN GIRO DAN SIMPANAN TABUNGAN TERHADAP PENYALURAN DANA

PADA PT. (Persero) BANK RAKYAT INDONESIA CABANG RENGAT

ABSTRAK

PUSPA DEWI, SE.MM

Penelitian ini dilakukan pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat Kabupaten Indragiri Hulu. Pelaksanaan penelitian berlangsung selama 5 (Lima) bulan.. Objek penelitian ini adalah untuk mengetahui apakah ada pengaruh yang signifikan simpanan giro dan simpanan tabungan terhadap penyaluran dana pada PT.

(Persero) Bank Rakyat Indonesia Cabang Rengat Kabupaten Indragiri Hulu.. Perumusan masalah yang akan diteliti adalah apakah ada pengaruh secara simultan serta parsial antara simpanan giro dan simpanan tabungan terhadap penyaluran dana pada PT.

(Persero) Bank Rakyat Indonesia Cabang Rengat.

Penelitian dilakukan dengan metode kuantitatif, yaitu penelitian yang menggambarkan tentang apakah ada pengaruh yang signifikan simpanan giro dan simpanan tabungan terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat. Dengan menganalisis data menggunakan regresi berganda, koefisien korelasi, dan uji Hipotesis yang nantinya dibantu dengan menggunakan SPSS versi 24..

Dari hasil penelitian dengan persamaan regresinya Y = -64,009-3,366X

1+3,555X2.

Koefisien korelasi berganda R adalah 0,999 artinya simpanan giro dan simpanan tabungan memiliki hubungan yang sangat kuat. dan selanjutnya diuji dengan Keofisie determinasi berganda (R2 adalah 0,998). hal ini menuujukka bahwa (X1) simpanan giro dan (X2) simpanan tabungan bersama–sama memberikan pengaruh sebesar 99,80% dan sisanya 0,20 % di pengaruhi oleh variabel selain (X1) dan(X2). Uji hipotesis dimana F hitung (405,993) > Ftabel (3,00) maka secara simultan terdapat pengaruh yang signifikan antara simpanan giro dan simpanan tabungan terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat.

Kata Kunci : Pengertian Bank, penyaluran dana/ kredit, Simpanan Tabungan dan

Giro.

A. LATAR BELAKANG

Jasa-jasa perbankan yang kita nikmati pada saat ini telah beraneka ragam jenisnya.

Jasa perbankan yang kita gunakan antara lain : menyimpan dana, meminjam dana, pengiriman uang, kliring, inkaso, penyimpanan dokumen, valuta asing, bank garansi dan lain sebagainya. Pada awalnya jasa perbankan yang di berikan tidaklah terlalu banyak seperti yang kita rasakan sekarang.

Seperti pengertian bank yang tertuang di dalam UU Nomor 10 Tahun 1998 bahwa bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan. Sumber dana yang berasal dari simpanan masyarakat yang memiliki kelebihan dana biasanya dibeli oleh perbankan dalam bentuk simpanan giro, deposito maupun tabungan. Selain dari simpanan masyarakat sumber dana perbankan juga bisa diperoleh dari bank itu sendiri maupun dari lembaga lain.

Untuk melihat jumlah simpanan giro dan simpanan tabungan yang ada pada PT.

(Persero) Bank Rakyat Indonesia Cabang Rengat tahun 2013 sampai dengan 2016 dapat dilihat pada tabel dibawah ini :

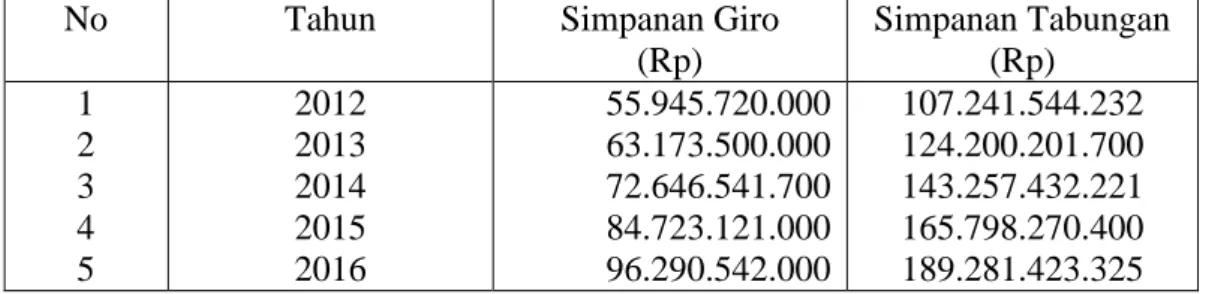

Tabel 1 : Jumlah Simpanan Giro dan Simpanan Tabungan pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat 2013 s/d 2016

No Tahun Simpanan Giro

(Rp)

Simpanan Tabungan (Rp)

1 2 3 4 5

2012 2013 2014 2015 2016

55.945.720.000 63.173.500.000 72.646.541.700 84.723.121.000 96.290.542.000

107.241.544.232 124.200.201.700 143.257.432.221 165.798.270.400 189.281.423.325

Sumber : PT. (Persero) BRI Cabang Rengat

Dari tabel 1 diatas dapat dilihat jumlah simpanan giro dan simpanan tabungan selalu mengalami kenaikan dari tahun ke tahun dan jumlah simpanan tabungan juga memiliki jumlah yang lebih besar bila dibandingkan simpanan giro. Pada tahun 2012 jumlah simpanan giro dan simpanan tabungan pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat berjumlah Rp. 55.945.720.000 dan Rp 107.241.544.232. Pada tahun 2013 jumlah simpanan giro sebesar Rp 63.173.500.000 dan simpanan tabungan sebesar Rp 124.200.201.700.

Pada tahun 2014 simpanan giro naik bila dibandingkan tahun sebelumnya, sehingga menjadi Rp 72.646.541.700 dan simpanan tabungan juga mengalami kenaikan menjadi Rp 143.257.432.221. sedangkan pada tahun 2015 dan 2016 simpanan giro sebesar Rp 84.723.121.000 dan Rp 96.290.542.000, untuk simpanan tabungannya sebesar Rp 165.798.270.400 dan Rp 189.281.423.325

Kegiatan perbankan yang lain adalah menyalurkan dana kepada masyarakat yang

kekurangan dana, baik untuk tujuan produktif maupun konsumtif. Kegiatan menyalurkan

dana merupakan kegiatan yang sangat penting, karena dana yang berhasil dibeli oleh

pihak perbankan akan disalurkan lagi kepada masyarakat yang membutuhkan dengan

tingkat suku bunga pinjaman yang lebih tinggi dari tingkat suku bunga simpanan sehingga pihak perbankan memperoleh keuntungan.

Untuk melihat jumlah penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat tahun 2013 sampai dengan 2016 dapat dilihat pada tabel dibawah ini :

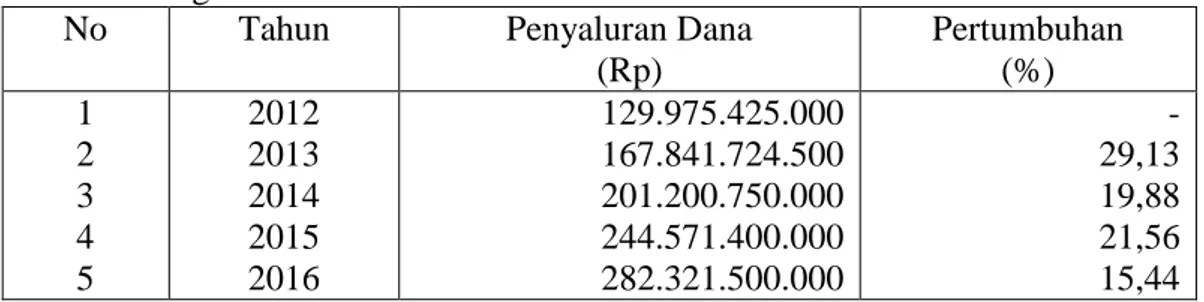

Tabel 2 : Jumlah Penyaluran Dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat Tahun 2013 s/d 2016

No Tahun Penyaluran Dana

(Rp)

Pertumbuhan (%) 1

2 3 4 5

2012 2013 2014 2015 2016

129.975.425.000 167.841.724.500 201.200.750.000 244.571.400.000 282.321.500.000

- 29,13 19,88 21,56 15,44

Sumber : PT. (Persero) BRI Cabang Rengat

Dari table diatas dapat diketahui bahwa penyaluran dana yang dilakukan oleh PT.

(Persero) Bank Rakyat Indonesia Cabang Rengat terus mengalami peningkatan dari tahun ketahun. Pada tahun 2012 penyaluran dana sebesar Rp 129.975.425.000 dan mengalami pertumbuhan sebesar 29,13% pada tahun 2013 sehingga penyaluran dana yang dilakukan menjadi Rp 167.841.724.500. Pada tahun 2014 penyaluran dana sebesar Rp 201.200.750.000 atau mengalami pertumbuhan sebesar 19,88%. Pada tahun 2015 dan 2016 penyaluran dana sebesar Rp. 244.571.400.000 dan Rp 282.321.500.000 dengan pertumbuhan sebesar 21, 56% dan 15,44%

B. PERUMUSAN MASALAH

Perumusan masalah dalam penelitian ini adalah :

1. Apakah secara simultan terdapat pengaruh yang signifikan antara simpanan giro dan simpanan tabungan terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat?

2. Apakah secara parsial terdapat pengaruh yang signifikan antara simpanan giro terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat?

3. Apakah secara parsial terdapat pengaruh yang signifikan antara simpanan tabungan terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat?

C. TUJUAN PENELITIAN Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh antara simpanan giro dan simpanan tabungan terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat?

2. Untuk mengetahui pengaruh antara simpanan giro terhadap penyaluran dana pada

PT. (Persero) Bank Rakyat Indonesia Cabang Rengat?

3. Untuk mengetahui pengaruh antara simpanan tabungan terhadap penyaluran dana pada PT. (Persero) Bank Rakyat Indonesia Cabang Rengat?

D. TINJAUAN PUSTAKA 4. Pengertian Bank

Kata bank merupakan kata yang sering kita dengar dalam kehidupan sehari-hari.

Hampir setiap hari kita mempergunakan jasa yang diberikan oleh perbankan untuk aktifitas pekerjaan kita atau sekedar hanya untuk keperluan pribadi. Meskipun kata bank, merupakan kata yang sangat sering kita dengar tetapi banyak diantara kita yang tidak memahami apa yang dimaksud dengan bank. Untuk itu penulis akan memberikan pengertian bank dari beberapa ahli sebagai berikut :

Menurut Prof G.M. Verryn Stuart (Hasibuan, 2009 : 2) memberikan pengertian, bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain, dengan memberikan kredit berupa uang yang diterima dari orang lain, sekalipun dengan jalan mengeluarkan uang baru kertas atau logam.

Menurut Dr B. N Ajuha (Hasibuan, 2009 : 2) mendefinisikan, bank menyalurkan modal dari mereka yang tidak dapat menggunakan secara menguntungkan kepada mereka yang dapat membuatnya lebih produktif untuk keuntungan masyarakat.

Menurut Undang-undang RI No 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka menigkatkan taraf hidup rakyat banyak.

5. Simpanan Giro

Seperti pengertian bank yang tertuang di dalam UU Nomor 10 Tahun 1998 bahwa bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan. Sumber dana yang berasal dari simpanan masyarakat yang memiliki kelebihan dana biasanya dibeli oleh perbankan dalam bentuk simpanan giro, deposito maupun tabungan. Selain dari simpanan masyarakat sumber dana perbankan juga bisa diperoleh dari bank itu sendiri maupun dari lembaga lain.

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan 3 (tiga) jenis simpanan. Masing-masing jenis simpanan memiliki keunggulan tersendiri sehingga bank harus pandai dalam menyiasati pemilihan sumber dana. Sumber dana yang dimaksud adalah sebagai berikut : Simpanan Giro, Simpanan Tabungan dan Simpanan Deposito. Pembagian jenis simpanan kedalam beberapa jenis dimaksudkan agar para penyimpan mempunyai pilihan sesuai tujuan masing-masing. (Kasmir, 2008 : 48)

Sedangkan pengertian simpanan menurut UU Nomor 10 Tahun 1998 adalah dana

yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan

dana dalam bentuk Giro, Deposito, Sertifikat Deposito, Tabungan dan/atau bentuk

lainnya yang dipersamakan dengan itu

Sumber dana yang diperoleh oleh perbankan melalui simpanan giro relativ lebih murah bila dibandingkan simpanan tabungan dan simpanan deposito. Hal ini dikarenakan tingkat suku bunga simpanan giro lebih kecil bila kita bandingkan dengan simpanan tabungan dan deposito.

Tujuan utama menyimpan uang dalam bentuk rekening giro adalah untuk kemudahan dalam melaksanakan pembayaran, terutama bagi mereka yang bergelut dalam dunia bisnis dan biasanya pemegang rekening giro tidak begitu memperhatakan bunganya.

Pengertian giro menurut UU Nomor 10 Tahun 1998 adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindahbukuan.

a) Cek

Pengertian cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memilihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan didalam cek atau kepada pembawa cek. Syarat-syarat penarikan cek yang ditetapkan oleh bank untuk menarik sejumlah uang yang diinginkan adalah sebagai berikut (Kasmir : 51 : Manajemen Perbankan) :

Tersedianya dana yang cukup

Ada materai yang cukup

Jika ada coretan atau perubahan harus ditandatangani si pemberi cek

Jumlah uang yang tertulis dalam angka dengan huruf harus sama

Memperhatikan masa kadaluarsa cek yaitu 70 hari setelah dikeluarkan cek tersebut

Tanda tangan atau stempel perusahaan harus sama dengan contoh tanda tangan

Dalam keadaan tidak diblokir pihak berwenang

Resi cek yang diberikan ke nasabah sudah kembali

Endorsmen cek benar jika ada

Kondisi cek sempurna tidak cacat

Rekening nasabah belum ditutup

Dan syarat-syarat lainnya.

Ada berbagai macam jenis cek yang dapat dipergunakan untuk menarik simpanan giro, berikut jenis-jenis cek yang yang umum dikenal dalam praktik perbankan (Julius R.

Latumaerissa, 2012 : 254)

Post date cheque (cek mundur). Cek mundur yaitu cek yang mempunyai tanggal penarikan dikemudian hari, jadi cek tersebut tidak diuangkan pada saat tanggal pengeluaran. Untuk cek seperti ini maka pihak bank tetap akan membayar sepanjang dana tersebut masih ada dan memenuhi persyaratan penarikan cek, karena pada prinsipnya cek adalah surat perintah bayar tanpa syarat.

Crossed cheque (cek silang). Cek silang adalah cek yang pada pojok kiri atas diberi tanda silang, dimana cek ini tidak dapat diuangkan secara tunai, tetapi pemindah bukuan saja.

Dengan demikian fungsi cek silang sama dengan fungsi bilyet giro saja dan tidak dapat

dibayar tunai. Kegunaan cek silang hanyalah untuk disetorkan kedalam rekening saja.

Cek ini dapat di kliringkan sehingga boleh saja disetor ke bank yang lain yang mengikuti kliring.

Cek kosong. Jika cek dibayar sesuai dengan permintaan pembayaran, mka tertarik wajib menyediakan dana dan atau membayar cek yang diajukan kepadanya maksimal sebesar dana penarik yang sudah tersedia. Sehingga seseorang yang melakukan penarikan cek tanpa dana yang cukup dikategorikan sebagai penarik cek kosong.

Cek fiat. Cek fiat adalah cek yang difiat oleh bank dimaksudkan agar terjamin pembayarannya pada saat pengunjukan. Biasanya oleh bank dilakukan dengan jalan mendebit rekening giro penarik dan mengkredit kedalam rekening khusus yang berfungsi sebagai cadangan atas pembayaran cek yang difiat. Pemberian fiat atas cek oleh bank kepada nasabah penariknya hanya diberikan sepanjang dipenuhi 3 (tiga) syarat, yaitu : 1) Saldo harus cukup

2) Bank mendapat kuasa untu menyisihkan secara administrative dana dari nasabah yang bersangkutan guna disediakan untuk pembayaran cek sewaktu-waktu

3) Nasabah menyetujui pembukuan administratif tersebut b) Bilyet Giro

Pengertian bilyet giro adalah surat perintah dari nasabah kepada bank untuk memelihara rekening giro nasabah tersebut untuk memindah bukukan sejumlah uang dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau bank lainnya.

6. Simpanan Tabungan

Tujuan utama menyimpan uang di rekening tabungan disamping kemudahan untuk mengambil uang juga ada pengharapan bunga yang lebih besar jika dibandingkan dengan rekening giro.

Pengertian tabungan menurut UU Nomor 10 Tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu

7. Penyaluran Dana atau Kredit

Kegiatan perbankan yang kedua adalah menyalurkan dana kepada masyarakat yang kekurangan dana, baik untuk tujuan produktif maupun konsumtif. Kegiatan menyalurkan dana merupakan kegiatan yang sangat penting, karena dana yang berhasil dibeli oleh pihak perbankan akan disalurkan lagi kepada masyarakat yang membutuhkan dengan tingkat suku bunga pinjaman yang lebih tinggi dari tingkat suku bunga simpanan sehingga pihak perbankan memperoleh keuntungan.

Menurut UU Nomor 10 tahun 1998 yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak bank dengan lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dalam memberikan kredit atau pembiayaan berasarkan Prinsip Syariah, Bank Umum

wajib mempunyai keyakinan berdasarkan analisis yang mendalam atau itikad dan

kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau

mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan. Bank Indonesia

menetapkan ketentuan mengenai batas maksimum pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah, pemberian jaminan, penempatan investasi Surat Berharga atau hal lain yang serupa, yang dapat dilakukan oleh Bank kepada peminjam atau sekelompok peminjam yang terkait, termasuk kepada perusahaan-perusahaan dalam kelompok yang sama dengan bank yang bersangkutan

Bank Indonesia menetapkan ketentuan mengenai batas maksimum pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah, pemberian jaminan, penempatan investasi surat berharga, atau hal lain yang serupa yang dapat dilakukan oleh bank kepada:

a. Pemegang saham yang memiliki 10% (sepuluh perseratus) atau lebih dari modal disetor bank;

b. Anggota dewan komisaris;

c. Anggota direksi;

d. Keluarga dari pihak sebagaimana dimaksud dalam huhruf a, huruf b, dan huruf c;

e. Pejabat bank lainnya; dan

f. Perusahaan-perusahaan yang di dalamnya terdapat kepentingan dari pihak-pihak sebagaimana dimaksud dalam huruf a, huruf b, huruf c, huruf d, dan huruf e. Dalam memberikan kredit atau pembiayaan berdasarkan Prinsip Syariah, bank dilarang melampaui batas maksimum pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah

1. Fungsi dan Manfaat Kredit

Ada berbagaimacam fungsi dari kredit, sedangkan Fungsi kredit bagi masyarakat antara lain dapat : (Kasmir, 2008 : 74-76)

a. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomin

b. Memperluas lapangan kerja bagi masyarakat c. Memperlancar arus barang dan uang

d. Meningkatkan hubungan internasional e. Meningkatkan produktivitas dana yang ada f. Meningkatkan daya guna barang

g. Meningkatkan kegairahan berusaha masyarakat h. Memperbesar modal kerja perusahaan

i. Meningkatkan income percapita masyarakat

j. Mengubah cara berfikir/ bertindak masyarakat untuk lebih ekonomi

2. Tujuan penyaluran kredit antara lain adalah untuk : (Kasmir, 2008 : 74-76) a. Memperoleh pendapatan dari bunga kredit

b. Memanfaatkan dan memproduktifitaskan dana-dana yang ada c. Melaksanakan kegiatan operasional bank

d. Memenuhi permintaan kredit dari masyarakat e. Memerlancar lalu lintas pembayaran

f. Menambah modal kerja perusahaan

g. Meningkatkan pendapatan dan kesejahteraan masyarakat

3. Unsur Kredit

Pemberian kredit yang diakukan oleh pihak bank terkandung beberapa unsur yaitu : (Kasmir, 2008 : 74-76)

a. Kepercayaan

Suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu dimasa datang. Kepercayaan ini diberikan oleh bank karena sebelum dana dikucurkan, sudah dilakukan penelitian dan penyelidikan yang mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuan membayar kredit yang disalurkan.

b. Kesepakatan

Disarming unsur kepercayaan didalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani kedua belah pihak.

c. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu. Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

d. Risiko

Faktor risiko kerugian dapat diakibatkn dua hal, yaitu risiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan risiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam.

e. Balas Jasa

Akibat dari pemberian fasilitas kredit, bank tentunya mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi bank konvensional sedangkan bagi bank berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

E. METODE PENELITIAN 1. Lokasi Penelitian

PT. (Persero) Bank Rakyat Indonesia beralamat di Jalan MT Haryono Kecamatan Rengat-Kabupaten Indragiri Hulu.

2. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, data sekunder yaitu data yang telah tersedia pada suatu organisasi atau instansi.

3. Analisa Data

Analisis Regresi Linear Berganda digunakan untuk mengukur pengaruh antara lebih

dari satu variabel bebas (variabel X1 dan Variabel X2 ) terhadap variabel terikat

(variabel Y)..

Persamaan Regresi

Y = a + b1X1+b2X2+…+bnXn

F. HASIL DAN PEMBAHASAN

1. Regresi Linear Berganda Table 3 : Coefficients

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -64.009 10.351 -6.184 .025

X1 -3.366 4.880 -.909 -.690 .562

X2 3.555 2.456 1.907 1.447 .285

a. Dependent Variable: Y

Dari table 3 diatas dapat dilihat bahwa nilai regresi Linear Bergandanya adalah Y = - 64.009-3,366+3,555

2. Analisa Korelasi dan Determinasi Table 4 : Model Summary

Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .999a .998 .995 4.24748

a. Predictors: (Constant), X2, X1

Dari table diatas dapat dilihat bahwa nilai korelasinya adalah 0,999 dan

determinasinya sebesar 0,998

3. Uji F

Table 5 : Anova

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 14649.118 2 7324.559 405.993 .002b

Residual 36.082 2 18.041

Total 14685.200 4

a. Dependent Variable: Y b. Predictors: (Constant), X2, X1