BIJAK

Majalah Ilmiah Institut Ilmu Sosial dan Manajemen STIAMI

ISSN 1411 - 0830

Volume XII, Nomor 01, Maret 2015

Penerbit

Lembaga Penelitian dan Pengabdian kepada Masyarakat (LPPM) dan Program Studi Sarjana Institut STIAMI

Pemimpin Redaksi

Dr. Bambang Irawan, MM, M.Si

Wakil Pemimpin Redaksi

Imam Susanto, SE, Ak, M.Ak, CA

Redaktur Pelaksana

Daryanto Hesti Wibowo, SE, Ak, MA, CA

Editor Pelaksana Drs. Sofar Silaen, M.M

Alamat Redaksi

BIJAK

Jurnal Ilmiah Institut Ilmu Sosial dan Manajemen STIAMI

ISSN 1411 - 0830

Volume XII, Nomor 01, Maret 2015

DAFTAR ISI

1 Dividen Tunai, Saldo Laba, Laba per Saham dan Laverage Keuangan pada Harga Saham Industri Keuangan

Henny Ritha……… 1

2 Analisis Positioning Produk Susu Anlene Dengan Menggunakan Metode Multiatribute Attitude Model

Sri Wahyuni…………... 14 3 Analisis Non Performing Loan Terhadap Kualitas Aset: Studi di Bank Tabungan

Negara

Ahmad Syaifussulum... 27 4 Manajemen Strategi Dan Kinerja Perusahaan (Tinjauan Teoritis Dan

Konseptual)

Amirullah………... 34

5 Analisis Kenaikan Harga Beras Terhadap Pola Konsumsi Rumah Tangga: Studi di Cipinang Muara Jakarta

Siti Mulyasari……….……… 46

6 Identifikasi Disonansi Kognitif Untuk Daya Saing Perbankan Syariah di Tataran Global

Agus Munandar……….. 70

7 Profitabilitas Biro Perjalanan: Bursa Efek Indonesia 2009 – 2013

Arif Wardoyo……….. 81

8 Pengaruh Disiplin Kerja, Manajemen Waktu dan Kinerja Karyawan Terhadap Produktivitas Karyawan PT Kiyokuni Indonesia

1 DIVIDEN TUNAI, SALDO LABA, LABA PER SAHAM DAN LAVERAGE KEUANGAN

PADA HARGA SAHAM INDUSTRI KEUANGAN

Henny Ritha Institut Perbanas

Abstrak. Penelitian ini bertujuan untuk menganalisis pengaruh dividen tunai, saldo laba, laba per

saham dan pengaruh keuangan terhadap harga saham industri keuangan di Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling dengan sampel dari 31 perusahaan yang dipilih terlibat di bidang keuangan, yang terdiri dari 13 bank, 6 lembaga keuangan perusahaan, 3 perusahaan sekuritas, 7 perusahaan asuransi dan 2 perusahaan keuangan lainnya. Data yang digunakan dalam penelitian ini adalah data sekunder dari laporan keuangan tahunan dan laporan kinerja perusahaan 2008-2013. Data dianalisis menggunakan regresi data panel dengan Program Eviews.8. Dari hasil pengolahan data panel, diperoleh Tetap pendekatan Effect Model sebagai model terbaik untuk memperkirakan model regresi data panel.

Hasil penelitian membuktikan bahwa dividen tunai parsial, saldo laba, dan laba per saham berpengaruh positif dan signifikan terhadap harga saham, sementara itu tidak ada pengaruh yang signifikan dari pengaruh keuangan terhadap harga saham. Bersamaan dengan itu, empat variabel memiliki pengaruh yang signifikan dan menyumbang 91,36 % dari harga saham industri keuangan di Bursa Efek Indonesia 2008-2013, sedangkan 8,64 % dipengaruhi oleh variabel lain yang tersisa.

Kata kunci: Dividen Tunai, Earings Saldo, Laba Per Saham, Leverage Keuangan, Harga Saham.

Abstract. This study aims to analyze the effect of cash dividends, retained earnings, earnings per sha re and financial leverage on stock prices of financial industry in Indonesia Stock Exchange. Sampling technique in this study using purposive sampling with a sample of 31 companies selected a re enga ged in finance, which consists of 13 banks, 6 corporate financial institutions, 3 securities firms, 7 insurance companies and 2 other financial firms. The data used in this study a re secondary data from the annual financial statements and reports the performance of the company 2008-2013. Data were analyzed using panel data regression with Eviews.8 program. From the results of the panel data processing, obtained the Fixed Effect Model approach as the best model for estimating panel data regression model.

The research proves that the pa rtial ca sh dividends, retained ea rnings, and ea rnings per share positive and significant impact on stock prices, meanwhile no significant effect of financial leverage on stock prices. Simultaneously, the four variables have a significant effect and accounted for 91,36% of the share price of the financial industry in Indonesia Stock Exchange from 2008 to 2013, meanwhile the remaining 8.64% influenced by other variables.

Keywords: Cash Dividends, Retained Earings, Earnings Per Share, Financial Leverage, Stock Price.

Tujuan perusahaan umumnya memaksimalkan kesejahteraan pemegang saham dengan cara meningkatkan nilai perusahaan, yang pada akhirnya mencerminkan harga saham perusahaan tersebut. Perusahaan yang mempunyai kinerja baik, menyebabkan sahamnya akan diminati para investor. Kinerja perusahaan yang baik dapat

2 anjlok dan harga saham beberapa jenis

perusahaan mengalami penurunan, tidak terkecuali saham-saham industri keuangan. Ketidakstabilan harga saham membuat para investor harus mempertimbangkan berbagai informasi sebelum melakukan investasi. Kondisi perusahaan, kondisi bursa, fluktuasi kurs, volume transaksi perdagangan, dan kondisi ekonomi, sosial, politik suatu negara turut menentukan gejolak harga saham, karena itu perlu diketahui apa faktor-faktor yang mempengaruhi harga saham suatu perusahaan.

Bagi pemegang saham atau investor kebijakan dividen penting tidak hanya merupakan sumber pendapatan, tetapi suatu cara untuk menilai perusahaan. Dividen kas merupakan tingkat pengembalian investasi berupa kepemilikan saham atas perusahaan lain, sedangkan bagi manajemen perusahaan dividen kas merupakan aliran kas keluar yang dapat mengurangi kas perusahaan sehari-hari. Disisi lain, pemberi pinjaman tertarik atas sejumlah dividen, karena berkaitan dengan tersedianya dana untuk menebus klaim Stakeholder dan akan mengurangi biaya keagenan (agency cost). Berbagai kepentingan yang harus diakomodasi, memposisikan perusahaan sulit dalam membagikan dividen. Umumnya manajemen menginginkan menahan kas lebih banyak untuk membayar utang ataupun meningkatkan investasi. Disisi lain, pemegang saham menginginkan tingkat pengembalian berupa dividen dan capital gain. Kondisi seperti ini yang kadang kala menimbulkan masalah conflict of interest (Jensen & Meckling, 1976).

Menurut Agency theory, pihak manajemen adalah sebagai agen (agents) sedang pemilik/pemegang saham merupakan principal. Mekanisme pengawasan yang dilakukan pemilik agar manajemen tidak memegang kas terlalu banyak adalah dengan kebijakan dividen kas. Sedangkan manajemen berusaha membatasi arus kas keluar berupa dividen kas yang terlalu besar dengan tujuan untuk mempertahankan kelangsungan operasi, menambah investasi atau membayar utang. Ketiga tujuan ini pada akhirnya akan meningkatkan kesejahteraan pemegang

saham. Umumnya manajemen tetap akan mempertahankan kebijakan dividen minimal dalam bentuk dividen saham untuk menjaga kestabilan harga saham, namun penetapan jumlah yang tepat dalam pembayaran dividen merupakan keputusan finansial yang sulit bagi manajemen perusahaan.

Teori dividen burung di tangan (Bird in the hand theory) menyatakan bahwa pendapatan dividen kas lebih besar dari pendapatan capital gain, hal tersebut didasarkan pada pemikiran bahwa dividen kas kurang berisiko dibandingkan capital gain (Gordon dan Lintner dalam Salih, 2010).

Berbeda dengan teori dividen tidak relevan (Irrelevance Dividend) yang menegaskan bahwa kebijakan dividen tunai tidak penting karena tidak mempengaruhi nilai perusahaan dan kesejahteraan pemilik perusahaan (Miller dan Modigliani’s, 1961), karena faktanya perusahaan yang mengikuti kebijakan dividen sisa (Residual Dividend Policy) menggunakan keuntungan perusahaan untuk di investasikan kembali dalam peluang investasi yang menghasilkan NPV positif, dan mendistribusikan kelebihan kas sebagai dividen tunai kepada para pemegang saham. Dengan kata lain kebijakan dividen memiliki pengaruh pasif dan tidak mempengaruhi secara langsung terhadap harga saham (Keown et al., 2010: 208). Hal serupa ditegaskan oleh Litzenberger dan Ramaswamy (1982) bahwa dividen kas yang meningkat akan menurunkan nilai perusahaan dan mengurangi kesejahteraan pemegang saham. Pendapat berbeda yang menyebutkan kenaikan dividen kas akan menaikan nilai perusahaan dan meningkatkan kesejahteraan pemegang saham, telah dikaji oleh Gordon (1959), Koch dan Shenoy (1999).

3 untuk pertumbuhan industri dan hasil

penelitiannya membuktikan Retained Earnings memiliki pengaruh lebih besar dibandingkan dividen terhadap harga saham. Hal senada ditemukan Altroudi (2013) dan Khan (2009) yang menyimpulkan Retained Earnings berpengaruh positif terhadap harga saham, namun pengaruhnya lebih kecil dibandingkan dividen. Berbeda dengan Friend & Puckett dalam Altroudi (2013) bahwa pengaruh dividen terhadap harga saham lebih besar dari Retained Earnings tiga industri dalam waktu yang berbeda. Studi empiris ini mendukung teori A Bird in Hand bahwa jika aliran kas di masa mendatang tidak pasti, investor cenderung memilih dividen daripada laba ditahan.

Earnings per share merupakan faktor pendukung dalam keputusan investasi dan merupakan indikator nilai perusahaan. EPS umumnya dianggap sebagai variabel yang paling penting dalam menentukan harga saham (Achim, et al., 2009). EPS yang tinggi memberikan daya tarik bagi investor, karena meningkatkan kesejahteraan dan mendorong para investor untuk menambah jumlah modal yang ditanamkan. Semakin tinggi EPS semakin besar laba yang disediakan untuk pemegang saham dan kemungkinan dividen yang diterima pemegang saham meningkat (Darmadji dan Fakhruddin, 2012: 154). Hal ini sependapat dengan kajian Octaviani (2007) serta Altroudi dan Milhem (2013) yang membuktikan bahwa earnings per share memiliki pengaruh positif terhadap harga saham.

Perubahan harga saham juga dipengaruhi financial leverage. Financial leverage yang tinggi akan memberikan dividen yang rendah (Rozeff, 1982). Hal ini dapat dipahami karena perusahaan yang bergantung pada utang tentunya lebih berisiko, sehingga perusahaan lebih memprioritaskan laba untuk melunasi utang-utangnya. Nazir et al., (2010) menemukan pengaruh leverage terhadap volatilitas harga saham negatif dan tidak signifikan, sedangkan hubungan leverage keuangan positif tetapi tidak signifikan terhadap harga saham telah diteliti Altroudi dan Milhem (2013).

Beberapa teori yang menjelaskan perbedaan pengaruh leverage terhadap harga saham yaitu teori pendekatan Net Income Approach dengan adanya pajak menjelaskan bahwa penggunaan hutang (leverage) akan meningkatkan nilai perusahaan. Sedangkan Net Operating Approach tanpa pajak, mengatakan penggunaan leverage tidak mempengaruhi nilai perusahaan. Dan teori lain seperti Trade off Model menjelaskan penggunaaan utang akan meningkatkan nilai perusahaan tetapi hanya sampai pada titik tertentu, apabila melewati titik tersebut maka penggunaaan utang akan menurunkan nilai perusahaan (Sjahrial, 2010: 180-207).

Adanya perbedaan teori kebijakan dividen terhadap harga saham dan faktor-faktor yang paling dominan mempengaruhi harga saham, sampai saat ini masih menjadi persoalan dilematis dan penelitian yang berkaitan dengan kebijakan dividen telah banyak dilakukan, tetapi sebagian besar mencakup perusahaan manufaktur atau seluruh perusahaan kecuali perusahaan jasa keuangan. Penelitian ini membatasi penelitian terhadap faktor yang dianggap mempengaruhi harga saham selain dividend per share yaitu retained ea rnings, ea rnings per share dan financial leverage.

Penelitian ini bertujuan untuk menguji pengaruh dividends per share, retained ea rnings per share, earnings per sha re dan financial leverage terhadap harga saham dan hasil penelitian ini diharapkan memberikan informasi bagi investor, analis dan pemerhati di bidang keuangan dalam membuat keputusan investasi pada saham industri keuangan dan menjadi salah satu masukan dalam pengambilan keputusan investasi dan keputusan manajerial bagi manajemen perusahaan.

TINJAUAN TEORITIS

Teori Kebijakan Dividen

4 banyak laba yang dibagikan sebagai dividen atau

mempertahankan laba tersebut untuk diinvestasikan kembali dalam perusahaan. Michael et al., 1995 (dalam Salih, 2010) menegaskan kebijakan dividen kas yang tinggi dianggap sebagai sarana untuk mengurangi manajer melakukan investasi berlebihan. Investor yang berpendapatan tinggi lebih suka memilih perusahaan tidak membayarkan dividen tunai karena pajak dividen lebih tinggi, sedangkan investor yang memiliki tarif pajak rendah memilih pembayaran dividen kas tinggi.

Teori Irelevansi Dividen (Dividend Irrelevance Theory)

Teori ini mengatakan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan, karena itu manajer tidak dapat memaksimalkan kesejahteraan pemilik melalui kebijakan dividen. Anggapan ini mengasumsikan semua investor memiliki informasi yang sama, kemampuan menganalisis informasi yang tersedia dan memiliki harapan yang sama bagi perusahaan. Bila pajak capital gain sama dengan pajak dividen maka investor tidak akan terpengaruh, dan investor telah memperoleh capital gain ketika harga saham perusahaan meningkat. Keputusan perusahaan atas pembagian dividen tunai atau tidak tunai, tidak akan mempengaruhi nilai pasar perusahaan dan karena itu tidak mempengaruhi kesejahteraan para pemilik sehingga keputusan dividen adalah tidak relevan. Teori ini menyarankan manajer lebih mementingkan kebijakan investasi yang dikenal dengan teori kebijakan sisa (Residual Dividend Theory).

Teori Dividen Sisa (Residual Dividend Theory) Teori dividen sisa (Residual Dividend Theory) menjelaskan bahwa dividen yang dibayarkan harus sama dengan modal yang tersisa setelah digunakan untuk investasi. Dengan kata lain, pembayaran dividen tidak menjadi prioritas utama perusahaan, melainkan laba yang diperoleh dipergunakan terlebih dahulu untuk mendanai investasi yang menguntungkan.

Dividen hanya dibayarkan, jika laba yang diperoleh tidak digunakan sepenuhnya untuk investasi (Keown et al., 2010: 208) dan dividen yang dibagikan akan meningkat, jika laba perusahaan meningkat.

Teori Pensinyalan (Signaling Effect Theory)

Signaling Effect Theory menyatakan bahwa kenaikan dividen sering diikuti dengan kenaikan harga saham, demikian juga sebaliknya, dimana kenaikan dividen biasanya merupakan suatu signal kepada investor tentang prospek laba di masa depan. Reaksi terhadap perubahan kebijakan dividen tidak menunjukan investor lebih menyukai dividen dari pada laba ditahan. Perubahan harga yang terjadi setelah pemberian dividen menunjukan terdapat kandungan informasi atau pensinyalan (Information signaling content) yang penting (Brigham dan Houston, 2006: 76). Manajer mempergunakan perubahan dividen kas untuk memberikan informasi perusahaan kepada investor Denis et al., (dalam Salih, 2010).

Teori Efek Pelanggan (Clientele Effect Theory) Teori “Clientele Effect” mengemukakan

bahwa terdapat dua kelompok pemegang saham yang memiliki prefensi berbeda terhadap kebijakan dividen perusahaan. Pertama, kelompok yang lebih menyukai pembayaran dividen yang tinggi (dividend pa yout ratio). Kedua, pemegang saham yang menginginkan perusahaan menahan sebagian besar laba bersih untuk investasi yang memberikan tingkat pengembalian yang tinggi. Dengan kata lain, investor akan berinvestasi hanya pada perusahaan yang mempunyai kebijakan dividen sesuai dengan keinginan, persyaratan dan kondisi mereka (Salih, 2010).

Teori Arus Kas Bebas (F ree Cash Flow Theory)

5 adalah manajer. Jensen (1986) menjelaskan untuk

mengurangi biaya agen maka manajer akan mengurangi dividen kas sebagai akibat dari overinvestment proyek yang mempunyai NPV negatif. Hal ini menyebabkan devaluasi harga saham sehingga menurunkan nilai perusahaan. Teori ini menegaskan hubungan positif kebijakan

dividen dan harga saham dengan

mempertimbangkan peluang investasi perusahaan yang berbeda. Bagi perusahaan yang berkembang, lebih baik menggunakan kelebihan dana untuk berinvestasi.

Teori Burung di Tangan (Bird in Hand Theory) Teori ini menjelaskan bahwa dividen adalah relevan dan mempengaruhi nilai perusahaan. Sebagian besar investor bersifat risk averse sehingga investor lebih suka menerima dividen kas dibanding capital gain, karena dividen bersifat lebih pasti atau tingkat imbal hasil dividen (Dividend Yield) tidak berisiko. Selain itu, dividen yang dibayarkan perusahaan tampaknya lebih menguntungkan dan perusahaan memiliki akses yang lebih mudah ke pasar modal serta dividen yang dibayarkan mempengaruhi nilai saham. Gordon (1959) menjelaskan teori ini cenderung mempertimbangkan kebijakan investasi daripada kebijakan dividen tunai. Kesimpulannya, bahwa perusahaan yang membagikan dividen kas rendah adalah perusahaan yang mempunyai risiko investasi yang tinggi. Hal serupa dijelaskan oleh Rozeff (1982) bahwa perusahaan yang mempunyai risiko ketidakpastian dalam memperoleh keuntungan, mengarah pada penurunan pembagian dividen kas. Dengan kata lain, teori ini menunjukan jika perusahaan ingin memaksimalkan harga sahamnya maka perusahaan harus menerapkan rasio dividen yang tinggi, Baker dan Powell (2009).

Pecking Order Theory

Teori ini menguraikan bahwa perusahaan cenderung menggunakan pembiayaan internal, dan pembiayaan melalui utang lebih disukai daripada equity. Perusahaan memprioritaskan

sumber pendanaan internal dalam pembiayaan investasi dan pembagian dividen. Apabila pendanaan internal tidak mencukupi, maka perusahaan akan menerbitkan utang daripada equity. Ada dua pandangan yang berbeda dalam hipotesis ini. Pertama, penggunaan internal financing diprioritaskan karena untuk menghindar biaya penerbitan utang (floatation cost) dan biaya-biaya lain, dan perusahaan lebih memilih utang daripada equity karena cost of equity lebih mahal dari cost of debt. Kedua, manfaat penggunaan utang lebih besar dari floatation cost dan biaya-biaya lain yang berkaitan dengan pajak (tax shield) dan risiko financial distress. Teori ini juga berpandangan bahwa perusahaan yang bergantung pada pendanaan internal mempunyai tujuan untuk meningkatkan kesejahteraan pemegang saham (Thirumalaisamy, 2013).

Faktor-faktor yang Mempengaruhi Harga Saham

Cash Dividends Per Share (DPS)

Dividen tunai merupakan sumber arus kas bagi pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan masa depan (Gitman, 2009: 600). Dividen tunai lebih disukai dan merupakan cara bagi investor untuk menentukan nilai saham. Cash dividends per share adalah uang tunai yang didistribusikan atas sejumlah saham yang beredar (Gitman, 2009: 47). Chen et al., (2007) menjelaskan pengumuman perubahan cash dividend memiliki pengaruh posistif terhadap harga saham. Hasil temuan yang sama dilaporkan Pradhan (2003) dan Salih (2010) yang menegaskan bahwa cash dividend berpengaruh terhadap harga saham. Pendapat ini diperkuat Altroudi dan Milhem (2013) yang membuktikan perusahaan dengan cash dividends per sha re lebih besar, memiliki harga saham yang lebih besar. Nilai DPS dapat dihitung dengan formula:

6 Pembagian dividen hanya akan mempengaruhi

harga saham, bila pembagian dividen tersebut menambah tingkat pengharapan pemegang saham terhadap prospek dan risiko perusahaan. Bila para pemegang saham tidak berubah pengharapannya, maka kebijakan dividen tidak akan mempengaruhi harga saham (Husnan dan Pudjiastuti, 2006: 308).

Retained Earnings Per Share (RPS)

Retained earnings adalah sebagian laba perusahaan yang tidak dibayarkan sebagai dividen (Weston et al., 1996: 83), sedangkan Retained earnings merupakan laba yang tidak didistribusikan kepada pemegang saham sebagai dividen yang menjadi dana internal perusahaan dan digunakan untuk membiayai aset serta investasi perusahaan dimasa depan (Gitman, 2009: 600). Dengan kata lain, laba ditahan ditentukan sebagai sisa laba setelah dividen dibayarkan.

Thirumalaisamy (2013) dalam studinya tentang pertumbuhan perusahaan dan laba ditahan pada perusahaan-perusahaan di India melaporkan bahwa tingkat laba ditahan sangat dipengaruhi oleh tingkat pertumbuhan perusahaan, dan arus kas serta dividen menjadi variabel yang sangat mempengaruhi laba ditahan. Perusahaan yang tingkat pertumbuhan dan ekspansinya rendah, lebih suka membagikan sebagian besar pendapatannya sebagai dividen, sebaliknya perusahaan yang membayar dividen lebih rendah, akan menginvestasikan kembali kelebihan pendapatannya dalam bentuk capital gain. Droms dalam Thirumalaisamy (2013) menegaskan investor mendapatkan keuntungan dari laba yang diinvestasikan lebih besar dari dividen dalam jangka panjang, dan menimbulkan apresiasi nilai sekuritas perusahaan (Harkavy dalam Thirumalaisamy, 2013).

Retained earnings per share merupakan sejumlah laba ditahan yang tidak didistribusikan sebagai dividen selama periode atas sejumlah saham yang beredar. Rumus RPS diperoleh dengan:

Pradhan (2003) menjelaskan retained ea rnings memiliki pengaruh terhadap harga saham, begitu juga Khan (2009) menemukan bahwa retained earnings memiliki pengaruhi terhadap harga saham meskipun pengaruhnya lebih kecil dibandingkan dividen. Hasil penelitian ini diperkuat AlTroudi dan Milhem (2013) bahwa hubungan retained earnings per sha re dan harga saham positif dan signifikan, semakin tinggi retained earnings per share perusahaan maka semakin tinggi harga saham, begitu pula sebaliknya.

Earnings Per Share (EPS)

Earnings per sha re (laba per saham) menunjukan bagian laba untuk setiap saham dan menggambarkan profitabilitas perusahaan. EPS umumnya menarik bagi calon pemegang saham dan manajemen, karena menjadi salah satu indikator kinerja perusahaan dan berdampak terhadap harga saham. EPS meningkat secara terus menerus karena pertumbuhan penjualan menyebabkan kenaikan harga saham. Sedangkan menurunnya EPS berdampak negatif terhadap harga saham (Achim, 2009). Oleh karena itu EPS sangat penting diperhatikan bagi investor, karena EPS dianggap sebagai salah satu indikator utama keberhasilan perusahaan (Gitman, 2009: 68). Nilai EPS dihitung dengan:

7 Financial Leverage (LEV)

Penggunaan dana dengan beban tetap (utang) atau return saham preferen untuk membiayai aktifitas perusahaan disebut Financial Leverage. Pembiayaan melalui utang berpengaruh terhadap nilai perusahaan sebagaimana dikemukakan Hamada (1972) dan Sharpe (1964) dalam Irfan dan Nishat (2010) bahwa perusahaan dengan risiko tinggi (menggunakan utang) harus menghasilkan return yang tinggi sesuai dengan harapan investor. Hal ini berarti perusahaan dengan jumlah utang lebih tinggi harus memberikan perubahan harga saham yang lebih besar. Oleh karena itu rasio Debt to Asset sebagai dasar pembahasan dalam hal ini harus langsung berhubungan dengan volatilitas harga saham. Hal senada disampaikan oleh Brigham (2006: 24) dan Keown et al, (2010: 121) bahwa leverage keuangan mengakibatkan perubahan terhadap EPS dan menaikkan harga saham. Namun perusahaan yang menggunakan utang memiliki komitmen atas beban keuangan tetap dalam bentuk biaya bunga dan pokok pinjaman. Kegagalan pembayaran bunga dan pokok pinjaman secara periodik, akan menimbulkan risiko bisnis yang berdampak pada likuidasi perusahaan. Leverage keuangan dapat dihitung dengan formula:

Hussainey et. al., (2011) menemukan terdapat hubungan positif dan signifikan antara utang jangka panjang dan pergerakan harga saham, perusahaan yang mempunyai utang jangka panjang lebih besar akan memiliki harga saham lebih berfluktuasi, sedangkan Altroudi dan Milhem (2013) mengatakan hubungan financial levarage dengan harga saham positif tetapi tidak signifikan. Berbeda dengan Nazir et. al., (2010) yang melaporkan bahwa leverage memiliki dampak yang negatif dan tidak signifikan terhadap volatilitas harga saham. Perbedaan temuan ini dikarenakan perbedaan objek penelitian dan perbedaan kondisi pasar modal masing-masing negara.

Penelitian ini hendak menguji dugaan bahwa keempat variabel yaitu DPS, RPS, EPS dan FL memiliki pengaruh terhadap harga saham baik secara parsiil maupun simultan.

Penelitian sebelumnya

Penelitian yang dilakukan Altroudi dan Milhem (2013), menunjukkan terdapat hubungan positif dan signifikan antara dividends per share, retained ea rnings per share, earnings per sha re terhadap harga saham, sedangkan financial leverage berpengaruh positif tetapi tidak signifikan terhadap harga saham perusahaan industri yang terdaftar di pasar saham Yordania. Nazir et.al, (2010) meneliti 73 perusahaan dari Indeks KSE-100 di Karachi Stock Exchange melaporkan dividend yield, size dan ea rnings volatility berpengaruh positif terhadap volatilitas harga saham sedangkan pay out ratio, asset growth dan leverage tidak berpengaruh terhadap volatilitas harga saham perusahaan di KSE. Penelitian tentang hubungan kebijakan dividen dengan nilai pasar di UK dilakukan oleh Salih (2010), menemukan terdapat hubungan positif dan signifikan antara cash dividends, sha re buyback, earnings per sha re, retained ea rnings per sha re dan total asset dengan harga saham, sedangkan terdapat hubungan positif tetapi tidak signifikan antara share dividend dengan harga saham. Temuan yang sama dilaporkan oleh Sondakh dan Kalalo (2011), menegaskan bahwa Dividends per Sha re dan Earnings per Sha re berpengaruh positif dan signifikan terhadap harga saham. Peneliti lainnya yaitu Pradhan (2003) dan Khan (2009) membuktikan bahwa Dividend Per Share dan Retained Earnings berpengaruh terhadap harga saham, namun pengaruh Retained Earnings lebih kecil dibandingnkan dengan Dividend Per Sha re. Hasil yang berbeda telah ditunjukkan oleh Hussainey et. al, yang

menemukan bahwa kebijakan dividen

8 Exchange kecuali perusahaan sektor keuangan

dikarenakan memiliki regulasi khusus dalam sektornya.

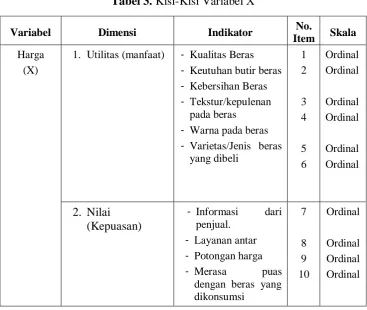

METODE PENELITIAN

Metode penelitian bersifat kuantitatif dengan tingkat eksplanasi yang bersifat asosiatif kausal. Studi asosiatif kausal bersifat mencari hubungan sebab akibat antara suatu variabel dengan variabel lainnya. Penelitian asosiatif kausal dimaksudkan untuk mencari pengaruh variabel bebas Ca sh Dividends Per Sha re (DPS), Retained Earnings Per Sha re (RPS), Earnings Per Share (EPS) dan Financial Leverage (LEV) terhadap variabel terikat Harga Saham.

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam industri keuangan yang terdaftar pada Bursa Efek Indonesia 2008-2013. Pengambilan sampel menggunakan metode purposive sampling yang dalam penentuannya menggunakan kriteria antara lain perusahaan keuangan yang mempunyai laporan keuangan tahunan yang lengkap dan dipublikasikan pada bursa efek indonesia, memiliki laba bersih yang positif, dan perusahaan keuangan yang pernah membayarkan cash dividen pada periode penelitian. Berdasarkan kriteria tersebut maka sampel yang terpilih adalah 31 perusahaan yang bergerak di bidang keuangan yang terdiri dari 13 bank, 6 perusahaan institusi keuangan, 3 perusahaan sekuritas, 7 perusahaan asuransi dan 2 perusahaan keuangan lainnya.

Sumber data adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id) meliputi harga saham individual tahunan, dan laporan keuangan tahunan periode 2008-2013. Pengujian hipotesis menggunakan metode panel data (Pooled data) yang diolah menggunakan softwa re Eviews 8 dengan mengaplikasikan metode kuadrat terkecil (Ordinary Least Square) pada model efek tetap (Fixed Effect) dan model efek tetap (Fixed Effect) pada model efek acak (Random Effect). Setelah itu dilakukan serangkaian pengujian statistik menggunakan uji Chow dan uji Hausman untuk mendapatkan model yang optimal/terbaik untuk

menjelaskan hasil penelitian ini. Pengujian asumsi model regresi hanya dilakukan pada uji heteroskedastisitas dan multikolinieritas. Analisis model regresi berganda meliputi Uji F, Uji t dan Koefisien Determinasi.

Adapun persamaan model data panel teknik OLS adalah,

HS it= β0+β1DPSit+β2RPSit+ β3EPSit

+β4LEVit+µit Keterangan:

HS it = Harga saham pada perusahaan i pada

tahun t β0 = Konstanta

β1,...,βn = Koefisien garis regresi

DPSit = Dividends Per Share pada perusahaan i

pada tahun t

RPSit = Retained Earnings Per Share pada

perusahaan i pada tahun t

EPSit = Earnings Per Share pada perusahaan i

pada tahun t

LEVit = Financial Leverage pada perusahaan i

pada tahun t µit = Standard Error HASIL DAN PEMBAHASAN

Tabel 1, menunjukan statistik deskriptif termasuk minimum, maksimum, mean dan deviasi standar dari seluruh variabel yang digunakan dalam penelitian ini.

9 Tabel 1. Statistik Deskriptif Variabel Dependen Dan Independen

Tabel 2. Fixed Effect Model

kedua setelah RPS, yang berarti EPS memberikan variasi yang tinggi terhadap harga saham. Financial Leverage mempunyai rasio total utang terhadap total aktiva sangat kecil terlihat dari rentangan nilai minimum hingga maksimumnya, berarti beberapa perusahaan lebih banyak menerbitkan ekuitas untuk mendanai assetnya, begitu pula dengan nilai rata-rata dan deviasi standar yang sangat kecil, menunjukan FL memiliki variasi terendah dalam menentukan harga saham sehingga secara umum dapat dikatakan bahwa perusahaan tidak tergantung pada utang untuk mendanai aktivanya. Harga saham mempunyai nilai minimum 50.00000 yang

berarti beberapa perusahaan mempunyai harga saham kurang dari nilai nominalnya, sedangkan nilai maksimum 12700.00 dengan rata-rata 1895.204 menunjukan bahwa industri keuangan yang terdaftar di BEI mempunyai harga saham lebih besar dari face values. Deviasi standar sebesar 2571.705 menggambarkan variasi yang tinggi diantara perusahaan-perusahaan yang terdaftar di BEI dalam penutupan harga sahamnya.

Setelah dilakukan uji Chow dan uji Hausman maka terpilih model Fixed Effect sebagai pendekatan yang tepat untuk mengestimasi model regresi data panel.

Var N Min Max Mean Std. Dev

Price 186 50.00000 12700.00 1895.204 2571.705

DPS 186 0.000000 954.1400 45.83210 117.1016

RPS 186 -17.35000 5948.980 623.0431 855.8291

EPS 186 2.700000 1707.000 198.1718 286.0033

FL 186 0.090000 0.940000 0.719570 0.196916

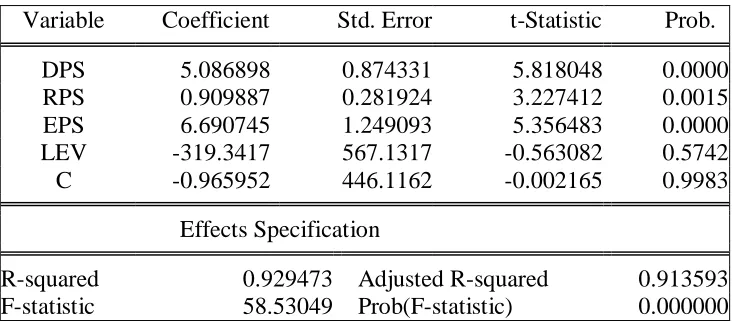

Variable Coefficient Std. Error t-Statistic Prob.

DPS 5.086898 0.874331 5.818048 0.0000

RPS 0.909887 0.281924 3.227412 0.0015

EPS 6.690745 1.249093 5.356483 0.0000

LEV -319.3417 567.1317 -0.563082 0.5742

C -0.965952 446.1162 -0.002165 0.9983

Effects Specification

R-squared 0.929473 Adjusted R-squared 0.913593

10 Analisis Model Regresi Data Panel

Analisis model regresi data panel meliputi uji F, uji t dan koefisien determinasi. Ketiga hasil tersebut dapat dilihat dari tabel 2. Nilai statistik F sebesar 58.53049 dengan probabilitas 0.000000. Nilai probabilitas lebih kecil dari tingkat signifikansi 0,05 menunjukkan bahwa nilai statistik F (F hitung) lebih besar dari F kritisnya sehingga hipotesis nol dari uji F ditolak, artinya model yang dibentuk dapat digunakan untuk menginterpretasikan pengaruh variabel bebas DPS, RPS, EPS dan LEV terhadap variabel terikat harga saham atau dengan kata lain, semua variabel bebas secara bersama-sama dapat menjelaskan pengaruhnya terhadap variabel terikat sampai dengan tingkat signifikansi 5 %.

Hasil uji t yang terdapat pada tabel 2 menunjukkan nilai probabilitas DPS sebesar 0.0000 lebih kecil dari 0,05 sama artinya t hitung (t statistik) lebih besar dari t tabel, sehingga dapat disimpulkan bahwa DPS perusahaan-perusahaan dalam industri keuangan berpengaruh positif dan signifikan terhadap harga sahamnya hingga mencapai taraf keyakinan 95 %. Nilai koefisien regresi DPS menunjukkan elastisitas pengaruh perubahan DPS terhadap perubahan harga saham. Pada saat DPS perusahaan-perusahaan dalam industri keuangan meningkat sebesar 1 poin, maka harga saham perusahaan-perusahaan dalam industri keuangan juga akan meningkat sebesar 5.086898, dan sebaliknya pada saat DPS mengalami penurunan sebesar 1 poin, maka harga saham juga mengalami penurunan sebesar 5.086898. Cash Dividend Per Sha re berpengaruh positif dan signifikan terhadap harga saham, artinya bila pembayaran dividen kas meningkat maka harga saham juga meningkat, begitu juga sebaliknya. Hal ini menggambarkan pembayaran dividen menjadi prioritas utama bagi perusahaan. Hasil ini mendukung teori kebijakan dividen yang relevan, teori burung di tangan dan teori Clientenle Effect bahwa adanya ekspektasi para investor tentang kelompok yang membutuhkan penghasilan saat ini lebih menyukai pembayaran dividen yang tinggi (dividend pa yout ratio). Kemampuan perusahaan dalam membayarkan

dividen tercermin dari kemampuan perusahaan dalam menghasilkan keuntungan. Hal ini dapat dilihat bahwa tingkat keuntungan industri keuangan selama 2008-2013 terus meningkat. Selain itu perubahan harga setelah pemberian dividen, memiliki kandungan informasi yang akan mempengaruhi harga saham (Signalling Theory).

Hasil penelitian ini sejalan dengan temuan Pradhan (2003), yang membuktikan dividen lebih besar pengaruhnya terhadap harga saham dibandingkan dengan retained ea rning. Dukungan lainnya adalah Khan (2009), Salih (2010), Sondakh dan Kalalo (2011) serta Altroudi dan Milhem (2013) yang menyebutkan bahwa DPS memiliki pengaruh positif dan signifikan terhadap harga saham, namun penelitian ini bertentangan dengan hasil penelitian Hussainey et. al, (2011) dan Nazir et. al, (2010) yang membuktikan terdapat pengaruh negative dan signifikan kebijakan dividen terhadap perubahan harga saham.

RPS berpengaruh positif dan signifikan terhadap harga saham, hal ini dapat dilihat dari nilai probabilitas RPS sebesar 0.0015 yang lebih kecil dari 0,05 dan t hitung (t statistik) lebih besar dari t tabel. Tingginya RPS menunjukkan perusahaan memiliki tambahan modal baru untuk melakukan investasi yang menguntungkan dan memberikan tingkat pengembalian pada pemegang saham. RPS yang tinggi juga memberikan sinyal kepada investor, bahwa perusahaan akan semakin berkembang yang ditunjukkan dengan semakin besarnya kesempatan ekspansi dengan menggunakan laba ditahan. Manajemen dapat meningkatkan harga sahamnya dengan memperbesar proporsi laba ditahannya dan diinvestasikan kembali untuk mendapatkan total return dalam bentuk capital gains.

Hal ini sesuai dengan karakteristik industri keuangan, terutama Bank dan Asuransi yang sebagian besar dananya diperuntukan menunjang kegiatan investasi (Salih, 2010).

11 dan Altorudi dan Milhem (2013) yang

mengatakan bahwa retained earnings per sha re memiliki pengaruh positif dan signifikan terhadap harga saham.

Earnings Per Share memiliki pengaruh positif dan signifikan terhadap harga saham. Earning Per Share menjadi salah satu faktor yang diperhatikan investor dan manajemen dalam pengambilan keputusan yang berkaitan dengan harga saham perusahaan. EPS yang tinggi menjadikan daya tarik bagi investor untuk memiliki saham perusahaan tersebut. EPS yang meningkat terus menerus karena pertumbuhan penjualan, maka akan meningkatkan harga saham. Berdasarkan data keuangan terlihat jelas terjadi peningkatan EPS setiap tahunnya selama 2008-2013, hal ini searah dengan peningkatan pada rata-rata harga saham industri keuangan, sehingga dapat disimpulkan bahwa EPS memiliki pengaruh terhadap harga saham.

Hasil temuan ini konsisten dengan temuan sebelumnya oleh Oktaviani (2007), Salih (2010), Khan (2012) dan Altroudi dan Milhem (2013) yang mengatakan EPS memiliki pengaruh positif yang signifikan terhadap harga saham yang diartikan bahwa perusahaan dengan EPS tinggi akan memiliki harga saham yang lebih tinggi.

Sedangkan Financial Leverage tidak berpengaruh signifikan terhadap harga saham karena memiliki nilai probabilitas lebih besar dari 0,05 yaitu 0.5742. Hal ini menunjukan industri keuangan dalam menjalankan usahanya lebih mengutamakan pendanaan internal yang berasal dari modal sendiri (Pecking Order Theory). Hal ini sesuai dengan karakteristik industri keuangan khususnya bank, lembaga keuangan dan asuransi yang sebagian besar dananya diperuntukan menunjang kegiatan investasi (Salih, 2010). Selain itu penggunaan leverage yang besar tanpa didukung pengaturan pola cash flow yang tepat, dapat menimbulkan financial distress karena perusahaan tidak dapat membayar beban bunga dan jumlah pokok pinjaman tepat waktu. Dari sisi investor, peningkatan utang menjadi sinyal peningkatan risiko yang dihadapi pemegang saham. Dengan demikian dapat dikatakan bahwa

financial leverage sebenarnya tidak berpengaruh terhadap naik turunnya saham perusahaan.

Hasil penelitian ini konsisten dengan Nazir et. al, (2010) yang mengatakan leverage memiliki pengaruh negatif dan tidak signifikan terhadap harga saham, namun berbeda dengan temuan Altroudi dan Milhem (2013) yang menjelaskan terdapat pengaruh positif dan tidak signifikan terhadap harga saham.

Simpulan

12 dana internal, hal ini sesuai dengan Pecking

Order Theory. Keempat variabel DPS, RPS, EPS dan FL dapat menjelaskan 91,36 % variasi dari harga sahamnya, sedangkan sisanya 8.64 % dipengaruhi variabel lain. Saran untuk peneliti selanjutnya adalah menggunakan variabel independen yang lebih banyak lagi untuk memperoleh hasil penelitian yang komprehensif, disamping itu pemilihan sampel sebaiknya lebih banyak lagi.

DAFTAR PUSTAKA

Achim, Monica, Achim Sorin, dan Borlea Sorin. 2009. “The Use of Earning per Share in the Analysis of a Company’s Market Value.” The Journal of American Academy of Business Cambridge, 2: 344-349.

Altroudi., Milhem. 2013. “Cash Dividends, Retained Earnings and Stock Prices : Evidence from Jordan.” Interdisciplinary Journal of Contemporary Resea rch in Business, 12: 585-600.

Baker, H. Kent dan Gary E Powell,. 2009. Dividend Policy in Indonesia: “survey evidence from executives.”Journal Of Asia Business Studies, 1: 79-92.

Brigham, Eugene F. dan Joel F. Houston. 2006. Dasar-Dasa r Manajemen Keuangan. Edisi Kesepuluh. Jilid 1 & 2. Jakarta: Salemba Empat.

Bursa Efek Indonesia. 2014. (Online), (

http://www.idx.co.id/id-id/beranda/perusahaantercatat/laporankeuan gandantahunan.aspx, diakses 15 November. ---. 2014. (Online),

(

http://www.idx.co.id/id-id/beranda/publikasi/statistik.aspx, diakses 20 November.

---. (2014). (Online), (

http://www.idx.co.id/id-id/beranda/publikasi/ringkasankinerjaperus ahaantercatat.aspx, diakses 15 November. Chen, Dar-Hsin., et. al,. 2007. “The

Announcement Effect of Cash Dividend Changes on Share Prices: An Empirical

Analysis of China.” Department of Business Administration National Taipei University, Taiwan.

Darmadji, Tjiptono dan Hendy M Fakhruddin. 2012. Pasar Modal Di Indonesia Pendekatan Tanya Ja wab. Jakarta: Penerbit Salemba Empat.

Gitman, Lawrence. 2009. Principles of Managerial Finance. Boston: Pearson International Edition.

Gordon, M. J. 1959. Dividends, Earnings, and Stock Prices. The Review of Economics and Statistics, 41: 99-105.

Hemadivya, K dan DR V. Rama Devi. 2013. “A Study on Relationship Between Market Price & Earnings Per Share With Reference To Selected Companies.” International Journal of Marketing, Financial Services & Management Research, 9: 126-133.

Husnan, Suad & Enny Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan Edisi Kelima. Jakarta: UPP STIM YKPN.

Hussainey, Khaled, et. al,. 2011. “Dividend Policy and Share Price Volatility : UK Evidence.” The Journal of Risk Finance, 1: 57-68.

Irfan, M.C dan M. Nishat. 2013. “A Study On Relationship Between Market Price & Earnings Per Share With Reference To Selected Companies.” International Journal of Marketing, Financial Services & Management Research. 2(9): 126-133. Jensen, M. C. 1986. “Agency Costs of Free Cash

Flow, Corporate Finance, and Takeovers.” The American Economic Review, 76: 323-329.

Jensen, M.C dan William H Meckling. 1976. “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure.” Journal of Financial Economics, 3(4): 305-360.

Keown, Arthur J., et al,. 2010. Manajemen Keuangan Edisi Kesepuluh Jilid 2. Jakarta: PT Indeks.

13 and Retained Earnings.” Tesis. School of

Management Blekinge Institute of Technology.

Khan, Kanwal I. 2012. “Effect of Dividends on Stock Prices– A Case of Chemical and Pharmaceutical Industry of Pakistan.” Management, 2(5): 141-148.

Koch, P. D. dan C. Shenoy. 1999. “The Information Content of Dividend and Capital Structure Policies.” FM: The Journal of the Financial Management Association, 28: 16-35.

Litzenberger, R. H. dan K. Ramaswamy. 1982. “The Effects of Dividends on Common Stock Prices Tax Effects or Information Effects.” The Journal of Finance, 37: 429-443.

Miller, M. H. & F. Modigliani. 1961. “Dividend Policy, Growth, and the Valuation of Shares.” The Journal of Business, 34: 411-433.

Nazir, Mian Sajid, et. al,. 2010. “Determinants of Stock Price Volatility in Karachi Stock Exchange: The Mediating Role of Corporate Dividend Policy.” International Research Journal of Finance and Economics, 55: 100-107.

Octaviani, Firly. 2007. “Analisis Pengaruh Pengumuman Laba Terhadap Harga Saham di Bursa Pada Industri Pertambangan dan

Mineral Lainnya.” Integrity Jurnal Akuntansi dan Keuangan, 1: 19-34.

Pradhan, Radhe Shyam. 2003. “Effects of Dividends on Common Stock Prices : The Nepalese Evidence.” Research in Nepalese Finance Kathmandu: Buddha Academics. Rozeff, M. S. 1982. “Growth, Beta and Agency

Costs as Determinants of Dividend Payout Ratios.” The Journal of Financial Research, 5: 249-259.

Salih, Alaa A. 2010. “The Effect of Dividend Policy on Market Value UK Empirical Study.” Doctoral Thesis. Durham University E-Theses.

Sjahrial, Dermawan. 2010. Manajemen Keuangan Edisi Keempat. Jakarta: Mitra Wacana Media.

Sondakh, Jullie J. dan Meily Kalalo. 2011. “Analisis Pengaruh Dividend Per Sha re dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Go Public di BEI.” Jurnal Riset Akuntansi Dan Auditing: Magister Akuntansi Fakultas Ekonomi Usrat, 1: 1-20.

Thirumalaisamy, Ravi. 2013. “Firm Growth and Retained Earnings Behavior – A Study on Indian Firms.” European Journal of Business and Management, 27: 40-57. Weston, J. Fred., Scott Besley dan Eugene F

14 ANALISIS POSITIONING PRODUK SUSU ANLENE

DENGAN MENGGUNAKAN METODE

MULTIATRIBUTE ATTITUDE MODEL

Sri Wahyuni Universitas Gadjah Mada

Abstrak. Di era persaingan global, pengetahuan manajemen produk posisi diharapkan dapat memberikan kontribusi yang cukup signifikan untuk industri barang-barang konsumen. Penelitian ini bermaksud untuk menemukan posisi produk Selandia Baru susu Indonesia, dan tingkat keberhasilan yang telah dilakukan dalam hal posisi strategi produk. Hasil dari penelitian ini adalah untuk mengungkapkan posisi produk Selandia Baru susu Indonesia pada Anlene susu bubuk dengan metode Multiatribute sikap Model (MAM) menjadi sukses.

Kata kunci: Posisi produk, MultiatributeModel (MAM)

Abstract. At this global competition era, the knowledge of management positioning product is expected could provide sufficiently significant contribution to consumer goods industry. This resea rch intend to discover the positioning product New Zealand Milk Indonesia, and the extent of the success that has been done in terms of positioning product strategy. The outcome of this resea rch is to reveals the positioning product New Zealand Milk Indonesia on the Anlene milk powder by Multiatribute Attitude Model (MAM) method be a success.

Keywords: Positioning Product, Multiatribute Model (MAM)

Pada perkembangan zaman saat ini, dimana jarak antara suatu negara dengan negara lain menjadi sangat tipis karena adanya kemajuan teknologi transportasi dan komunikasi, mengakibatkan semakin banyak hal menjadi sesuatu yang bersifat universal. Pola hidup dan pola makan merupakan salah satu di antaranya, banyak orang suka mengkomsumsi apa yang telah diakui sebagai "selera dunia". Contohnya: Coca-cola, Mc Donald's, Kentucky Fried Chicken, dan franchise-franchise lainnya. Sebagian besar dari

mereka mungkin memang sangat

menikmatinya, tetapi kemungkinan ada sebagian kecil yang hanya terdorong untuk ikut merasakan bagaimanakah "selera dunia" itu. Indonesia pun tak luput dari gejala semacam ini. Dua puluh lima atau tiga puluh tahun yang lalu, consumer goods hanya sedikit macamnya yang tersedia di pasaran kita. Tetapi sejalan dengan pertumbuhan dan perkembangan ekonomi dan sosial, masyarakat kita mulai dibanjiri oleh semakin beragamnya consumer goods yang tersedia, baik yang impor maupun merupakan produk lokal. Karena bisnis ini sendiri memang menjanjikan peluang yang

15 dimiliki oleh New Zealand Milk Indonesia

sebagai "Leader" dalam pasar produk jenis ini akan sia-sia bila tidak disertai oleh strategi pemasaran yang tepat. Seperti yang dikatakan Philip Kottler: "Pemasaran memang bukan satu-satunya faktor yang menentukan keberhasilan suatu usaha, tapi pasti merupakan salah satu faktor kunci. Dan ini harus dipahami bukan dalam artian kuno yaitu bagaimana menciptakan penjualan (selling), tetapi lebih dalam artian baru yaitu bagaimana memuaskan kebutuhan pelanggan".

Pada kenyataannya, tidak ada satu pun strategi yang merupakan strategi terbaik untuk semua perusahaan. Setiap perusahaan harus menentukan apa yang paling berarti dilihat dari posisinya dalam industri yang bersangkutan serta sasaran-sasarannya, peluang/ kesempatannya, juga segenap sumber daya yang dimiliki. Untuk menganalisis posisi produk dapat diketahui dengan meminta pendapat konsumen mengenai atribut-atribut yang diposisi-kan oleh produk tersebut, kemudian membandingkannya dengan nilai atau posisi ideal yang dimaksudkan oleh perusahaan. Semakin kecil perbedaan yang ada, berarti semakin berhasil product positioning yang telah dilakukan, dan demikian sebaliknya. Pada akhirnya, diharapkan produk itu nantinya dapat menempati peringkat tertentu dibenak konsumen hingga tujuan perusahaan dapat tercapai. Makalah ini menjelaskan bagaimana product positioning yang telah dilakukan New Zealand Milk Indonesia dan sejauh mana keberhasilan yang telah dilakukan New Zealand Milk Indonesia ditinjau dari strategi product positioning.

KAJIANPUSTAKADAN

PENGEMBANGAN HIPOTESIS

Pengertian Positioning

Al Ries dan Jack Trout mengatakan: "Positioning dimulai dengan produk. Sekotak barang, suatu jasa, sebuah perusahaan/instansi, atau bahkan seseorang. Namun positioning bukanlah apa yang Anda lakukan terhadap suatu produk, positioning adalah apa yang Anda lakukan terhadap pikiran prospek". (Al Ries dan Jack Trout, diterjemahkan oleh Bertha

Lucia, 1988: 2). Positioning mulai populer pada tahun 1972 ketika artikel mereka yang berjudul "The Positioning Era" dimuat di Advertising Age. Dan sejak saat itu, pemasaran memasuki era baru bahwa positioning menjadi strategi yang digunakan dan diandalkan oleh banyak perusahaan-perusahaan besar. Positioning sendiri bergantung pada efektivitas iklan perusahaan, karena iklan bertujuan untuk menempatkan produk tertentu dalam benak konsumen sesuai dengan keinginan perusahaan. Iklan yang mengena akan sangat membantu keberhasilan penjualan sebuah produk, dan sebaliknya iklan yang tidak mengena adalah salah satu penyebab kegagalan pemasaran sebuah produk ke pasar. PT Unilever Indonesia memosisikan Pepsodent sebagai pasta gigi keluarga yang sudah terkenal sejak lama, "Dari Generasi ke Generasi" adalah slogan terkenal yang mereka pakai, kemudian perusahaan tersebut juga memperkenalkan pasta gigi Close Up dan memosisikannya sebagai pasta gigi kawula muda dengan atribut tersendiri yang melekat padanya. Hasilnya, kedua produk tersebut berhasil dengan baik.

16 sendiri adalah pada iklan/promosi, pengguna

akhir, menciptakan produk yang tepat dimana dapa memenuhi kebutuhan dan keinginan konsumen.

Dynamic Positioning

Setelah positioning tradisional menjadi populer oleh Trout dan Ries, pada sekitar tahun '80-an muncullah teori baru yang diperkenalkan oleh Regis Mc Kenna yang disebut sebagai Dynamic Positioning. Dynamic Positioning menurut pencetusnya, adalah solusi terbaru bagi kaum pemasar dimasa yang akan datang, dimana positioning tradisional sudah tidak memadai lagi sekarang ini. Alasan yang dikemukakan oleh Regis Mc Kenna adalah: Strategi positioning lama tidak mempertimbangkan teknologi dan perubahan dalam perhitungannya, mereka berasumsi bahwa kancah pasar adalah statis. (Regis Mc. Kenna, diterjemahkan oleh Bambang Hartono, 1990: 14).

Padahal tidak demikian keadaannya pada dewasa ini. Perusahaan pada masa sekarang membutuhkan model baru dalam upaya pencapaian posisi, yaitu: hubungan strategis dengan para pemasok, penyalur, pelanggan, penanam modal dan media massa. Hubungan-hubungan ini sesungguhnya lebih penting daripada harga murah, promosi yang gemerlap atau bahkan teknologi maju sekalipun. Karena perubahan-perubahan dalam pasar akan dengan cepat mengubah harga dan teknologi yang akan mempengaruhi pemasaran suatu produk, akan tetapi suatu hubungan yang dibina dengan baik tidak akan begitu saja dapat dihancurkan/hilang.

Dynamic Positioning mempunyai arti: "Sebuah proses multi-dimensional berupa pencapaian posisi produk, posisi pasar dan posisi perusahaan dimana tiap-tiap tahap dipengaruhi dan saling mempengaruhi satu sama lain". (Regis Mc. Kenna, diterjemahkan oleh Bambang Hartono, 1990: 17).

Tahap pertama dalam dyna mic positioning adalah pencapaian posisi produk. Dalam tahap ini, perusahaan harus menetapkan bagaimana produknya dapat memenuhi selera pasar. Haruskah perusahaan itu membangun reputasi berdasarkan kualitas? Harga murah?

Saluran distribusi tertentu? Kemudian tahap yang kedua yaitu pencapaian posisi pasar, produk tersebut harus berhasil mendapat pengakuan atau dikenal oleh pasar. Ini berarti produk itu harus mendapat kepercayaan dari pelanggan. Di mata para pelanggan produk tersebut harus memiliki kredibilitas. Di samping itu, perusahaan juga perlu memahami seluk beluk kerja dari infrastruktur industri, jaringan grosir, retail, jurnalis dan orang-orang 'kunci' dalam industri yang menguasai arus informasi dan pendapat dalam industri tersebut. Jika perusahaan berhasil menarik minat orang-orang tersebut, tercapainya posisi pasar dari perusahaan akan terjamin.

Dalam tahap yang terakhir; untuk mencapai posisi perusahaan, sebuah perusahaan harus berusaha mencapai posisi bagi dirinya sendiri. Posisi perusahaan, bukan posisi produk. Dalam hal ini terutama dilakukan dengan menunjukkan keberhasilan secara finansial. Konsumen umumnya mengenal dan mengakui 'bonafiditas' perusahaan-perusahaan yang masuk kategori. Adapun perusahaan yang masuk kategori adalah sebuah perusahaan yang paling besar, meraih laba terbanyak atau pembayar pajak terbesar, serta hal-hal lain semacam itu. (Regis Mc. Kenna, diterjemahkan oleh Bambang Hartono, 1990: 17-18).

Product Positioning

17 misalnya posisi perusahaan terlebih dahulu

atau pasar dahulu. Sekali lagi, pencapaian posisi selalu dimulai dengan mendapatkan posisi produk. Untuk itu, bagian ini akan memfokuskan secara khusus pada cara-cara pencapaian posisi produk.

2. Ada empat hal yang dapat menjadi acuan bagi perusahaan yang menetapkan strategi posisi produk yaitu : memahami lingkungan, memusatkan perhatian pada hal-hal yang 'tak tampak', mengarahkan produk pada satu celah, dan siap atau bersedia untuk melakukan eksperimen. (Regis Mc. Kenna, diterjemahkan oleh Bambang Hartono, 1990: 42-43).

3. Memahami lingkungan berarti: Perusahaan harus mampu memahami kecenderungan dan dinamika pasar. Perusahaan tidak dapat meraih posisi untuk produk mereka melulu dengan upaya sendiri. Lingkungan yang dalam hal ini adalah pasar yang sesungguhnya mengatur dan menempatkan produk itu pada posisi tertentu. Hanya apabila perusahaan mampu untuk mengikuti dan mengarahkan kecenderungan pasar, perusahaan juga akan mampu untuk mempengaruhi pasar tersebut dalam kaitan dengan posisi produknya.

4. Memusatkan perhatian pada 'hal-hal yang tak tampak'. Hal-hal yang tak tampak mengacu pada faktor-faktor penentu posisi suatu produk yang kadang tidak dapat dilihat dan diukur dengan jelas, seperti: kualitas, layanan yang memuaskan dan kepemimpinan pasar. Faktor-faktor tersebut di atas apabila diperhatikan dan diberlakukan dengan serius akan sangat

membantu bagi perusahaan yang

menerapkan strategi product positioning. 5. Mengarahkan produk pada satu celah.

Perusahaan tidak perlu mencoba menjual sesuatu kepada setiap orang. Perusahaan harus mengarahkan produknya kesasaran masyarakat tertentu. Ia harus dapat menentukan dan memilih celah (niche) bahwa ia memberi pelayanan kepada celah tersebut agar lebih baik dan lebih memuaskan dibanding siapa pun juga yang ada di pasar. Ada banyak merk susu yang beredar di pasaran, maka ketika New

Zealand Milk Indonesia memperkenalkan susu bubuk, mereka tidak berusaha menawarkan produk tersebut kepada semua orang (seperti yang dilakukan produsen susu bubuk yang lain), tetapi mereka mengarahkan produk tersebut bagi konsumen yang membutuhkan 'kalsium yang tinggi' dan bagi mereka yang ingin mengurangi konsumsi gula pasir dengan alasan kesehatan.

6. Siap untuk melakukan eksperimen. Perusahaan harus senantiasa siap dan bersedia melakukan eksperimen mengenai produk baru dan cara pemasaran baru. Hal itu dapat dilakukan dengan cara : memperkenalkan sebuah produk baru ke pasar dan kemudian amatilah reaksi pasar tersebut. Jika para pembeli menyarankan perubahan-perubahan atau perbaikan, perusahaan harus tanggap, dan mengubah cara kerja dengan menyesuaikan strateginya agar dapat memperoleh hasil yang diinginkan.

Strategi Product Positioning

Ada beberapa strategi yang dapat digunakan dalam product positioning. Pemakaian strategi-strategi tersebut tentu saja berbeda untuk tiap kasus dan kondisi, tergantung pada jenis produk yang ditawarkan, pasar sasaran yang diminati, dan potensi serta kemampuan perusahaan. Strategi-strategi itu antara lain:

1. Positioning on product feature; dalam strategi ini produk diposisikan melalui spesifikasi khusus yang terkandung di dalamnya.

2. Positioning on benefit; strategi ini berkaitan erat dengan strategi yang pertama. Positioning on benefit menekankan pada manfaat yang ditawarkan oleh produk tertentu kepada konsumen.

3. Positioning on usage; dalam strategi ini, penekanannya adalah pada kesempatan atau 'kapan' produk itu digunakan.

18 merupakan 'pemimpin pasar' dibidangnya.

Memang merk baru itu tidak menyebutkan atau memvisualkan secara langsung kompetitornya, tapi hal itu dapat dilihat pada gambar (kabur) yang ada di iklan televisi. Penekanan pada strategi ini memang pada: baik secara langsung ataupun tidak langsung membandingkan suatu produk dengan pesaingnya.

5. Positioning on users; dalam strategi ini, produk diposisikan pada penggunanya. Satu hal yang harus diingat: penggabungan pemakaian strategi-strategi di atas juga memungkinkan jika dilihat dari: Jenis produk, pasar sasaran serta kemampuan perusahaan. Alat Analisis

Analisis data merupakan bagian yang sangat penting dalam penelitian, alat analisis yang akan digunakan tergantung dari jenis data yang dikumpulkan apakah data kuantitatif atau kualitatif (Hussey and Husset, 1998: 17). Alat analisis yang digunakan dalam penelitian ini adalah dengan menggunakan teknik analisis kualitatif dengan skala Likert dan Multiatribut Attitude Model (MAM). Adapun atribut yang diteliti dalam product positioning adalah: bebas gula pasir, tanpa bahan pengawet yang berbahaya, kadar kolesterol rendah, rendah kalori, berkalsium tinggi, baik bagi tulang dan gigi, tidak menyebabkan kegemukan, mengandung zat gizi yang cukup, mengurangi perapuhan tulang, baik bagi kesehatan. Dalam penelitian ini, metode yang digunakan adalah metode convenience sampling dengan sampel 100 responden.

Skala Likert

Skala Likert adalah suatu skala psikometrik yang umum digunakan dalam kuesioner, dan merupakan skala yang paling banyak digunakan dalam riset berupa survei. Nama skala ini diambil dari nama Rensis Likert, yang menerbitkan suatu laporan yang menjelaskan penggunaannya. Skala likert berisi setuju atau tidak setuju yang dibagi ke dalam lima bagian skala terhadap pernyataan-pernyataan (statements), bukan pertanyaan (questions) yang diajukan peneliti dalam

kuesioner. Jadi skala Likert adalah kuesioner yang berisi suatu pernyataan dengan atribut-atribut yang menonjol dan diberi penilaian dengan cara menjawab memilih salah satu jawaban, di antara: "Sangat tidak setuju" sampai "Sangat setuju" dan jawaban tersebut telah ditentukan nilainya. Setelah atribut-atribut tersebut telah ditentukan nilainya, kemudian dijumlahkan dan hasil penjumlahan itu adalah skor sikapnya.

Multiatribute Attide Model

Multi attribute attitude model (MAM) merupakan suatu teori yang menyatakan bahwa manusia membentuk sikap terhadap objek tertentu didasarkan pada tingkat kepercayaan mereka mengenai atribut objek bersangkutan, dimana telah diberi bobot tertentu. Beberapa

riset pemasaran difokuskan pada

pengembangan model untuk memperkirakan sikap yang tercipta oleh proses integrasi. Ini disebut model sikap multiatribut, karena memfokuskan pada kepercayaan konsumen tentang multiatribut suatu merek atau produk. Model sikap multiatribut menggambarkan ancangan yang berharga untuk memeriksa hubungan diantara pengetahuan produk yang dimiliki konsumen dan sikap terhadap produk yang berkenaan dengan ciri atau atribut produk. Model multiatribut ini adalah suatu model yang memberikan informasi bagaimana merek yang sudah ada dipandang oleh konsumen. Konsumen diminta untuk menunjukkan bahwa mereka percaya suatu merek ditempatkan pada skala yang menggambarkan pelbagai derajat atau tingkat atribut yang menonjol, dan konsumen juga akan menunjukkan bahwa merek "ideal" akan termasuk pada skala atribut ini. Adapun rumus dari model multiatribut ini adalah :

Ab = Wi (Ii - Xi)

Keterangan:

Ab = sikap terhadap merk b Wi = bobot atribut I

19 Xi = kepercayaan mengenai performansi aktual

merk bersangkutan pada atribut i.

Model multiatribut ini disebut juga model poin ideal. Pemahaman dari model ini diawali oleh suatu pemikiran bahwa setiap orang memiliki produk atau merek ideal bagi dirinya. Jika dilihat dari sikap, semakin dekat ke poin ideal, sebuah produk atau merek semakin baik posisinya.

Analisis multiatribut merupakan sumber yang kaya akan informasi yang berguna bagi perencanaan dan tindakan pasar. Kita dapat mengetahui atribut-atribut apa saja yang menonjol dan di-positioning-kan oleh perusahaan, untuk meningkatkan performansi merek pada atribut, perusahaan dapat mengubahnya menjadi keuntungan yang kompetitif. Dan manfaat yang lain dari analisis ini adalah implikasinya untuk pengembangan suatu produk baru. Penemuan bahwa sajian terbaru tidak mencukupi merek ideal akan menyingkapkan suatu peluang untuk memperkenalkan suatu sajian baru yang lebih menyerupai ideal.

METODE PENELITIAN

Data Penelitian

Pengambilan data dilakukan di

Kotamadya Yogyakarta dengan cara

menyebarkan angket (kuesioner) di seluruh Kotamadya Yogyakarta. Penyebaran angket ini dilakukan selama Juli dan Agustus 2004. Sampel yang diambil sebagai sumber data dalam penelitian ini berjumlah 100 sampel. Dan setiap orangnya adalah mereka yang pernah mengomsumsi susu bubuk Anlene. Masing-masing responden diberi sebuah kuesioner yang terdiri dari tiga bagian (terlampir). Dalam hal ini mereka diharapkan mengisi kuesioner tersebut secara jujur dan terbuka, dengan keterangan tiap-tiap bagian sebagai berikut: Bagian pertama, merupakan harapan ideal konsumen terhadap susu bubuk Anlene.

Konsumen diminta menyatakan

keinginan mereka akan bagaimana seharusnya produk susu bubuk Anlene tersebut. Bagian kedua, merupakan pernyataan akan kondisi sebenarnya dari pendapat mereka akan produk susu bubuk Anlene. Dalam kedua bagian pertama ini diajukan pertanyaan-pertanyaan yang sama sehingga dapat dilihat perbedaan atau selisih antara harapan dengan kenyataan. Kemudian pada bagian ketiga, responden diminta untuk mengurutkan berdasarkan kepentingan atribut-atribut yang di-positioning-kan terhadap susu bubuk Anlene. Dari Gambar 1, dapat dilihat bahwa dari 100 responden yang mengisi kuesioner, 65 orang atau 65 % di antaranya adalah wanita, sedangkan sisanya 35 orang atau 35 % adalah pria. Jadi, yang mengomsumsi susu bubuk Anlene lebih dominan oleh wanita. Kemudian kriteria berdasarkan segi usia dapat dilihat pada Gambar 2.

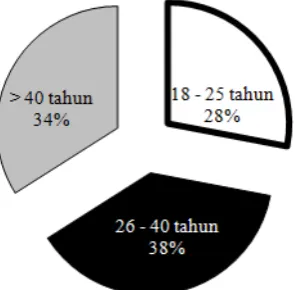

Jika dilihat dari segi usia (Gambar 2), kelompok responden terbanyak adalah antara usia 26 - 40 tahun yang berjumlah 38 orang atau 38 % dari keseluruhan responden. Dan setelah itu menempati posisi kedua adalah kelompok usia diatas 40 tahun sebanyak 34 orang atau 34 %, sementara kelompok usia yang paling rendah untuk mengomsumsi susu bubuk Ankene adakah kelompok usia18-25 tahun 28 orang atau 28 %. Kriteria responden berikutnya ditinjau dari pekerjaan atau profesi yang tersaji dalam Gambar 3.

20 Gambar 1. Jenis Kelamin Responden

Gambar 2. Usia Responden

Gambar 3. Pekerjaan/Profesi Responden

Analisis Data

Setelah data-data yang diperlukan telah didapatkan oleh penulis, langkah selanjutnya adalah menganalisis data untuk mengetahui

apakah product positioning yang telah

dilakukan New Zealand Milk

21 (MAM), yaitu suatu analisis yang mengatakan

bahwa manusia membenuk sikap terhadap suatu objek berdasarkan tingkat kepercayaan mereka mengenai atribut objek bersangkutan yang diberi bobo tertentu. Adapun rumus MAM adalah sebagai berikut:

Ab = Wi (Ii - Xi)

Keterangan :

Ab = sikap terhadap merk b Wi = bobot atribut I

Ii = performansi ideal merk bersangkutan pada atribut I

Xi = kepercayaan mengenai performansi aktual merk bersangkutan pada atribut i.

Melalui analisis MAM ini akan diketahui apakah positioning susu bubuk Anlene telah mencapai hasil seperti yang diinginkan atau tidak. Dalam bagian pertama kuesioner yang harus diisi oleh responden adalah responden diminta untuk menyatakan keinginan mereka akan seperti apakah seharusnya produk susu bubuk Anlene itu, adapun atribut-atribut yang dinilai adalah: Bebas gula pasir, tanpa bahan pengawet yang berbahaya, rendah kalori, mengandung zat gizi yang dibutuhkan tubuh, kandungan kalsium yang tinggi (positioning on product feature), tidak menyebabkan kegemukan, mencegah tulang dan gigi keropos, rendah kolesterol, dan baik bagi kesehatan (positioning on benefit). Kemudian pada bagian yang kedua dengan atribut yang sama, responden diminta untuk menyatakan keyakinan mereka akan produk susu bubuk Anlene. Sehingga akan diketahui selisih antara nilai ideal dengan kenyataan yang ada. Semakin kecil hasil hitung MAM, berarti semakin berhsil pula product positioning yang telah dilakukan New Zealand Milk Indonesia terhadap susu bubuk Anlene karena ideal telah mendekati kenyataan. Dan sebaliknya, semakin besar hasil hitung MAM (Ab), berarti product positioning yang telah dilakukan New Zealand Milk Indonesia tidak berhasil.

Untuk penilaian pengisian kuesioner, tiap pernyataan diberi nilai yang telah

ditentukan sesuai dengan skor skala Likert, sebagai berikut:

Sangat Setuju diberi nilai 5

Setuju diberi nilai 4

Netral diberi nilai 3

Tidak Setuju diberi nilai 2

Sangat Tidak Setuju diberi nilai 1 Batas tertinggi adalah Sangat Setuju yang diberi nilai 5 dan batas terendah adalah Sangat Tidak Setuju yang diberi nilai 1.Sebagai syarat utama dalam perhitungan MAM adalah adanya bobot tertentu untuk tiap atribut yang diteliti. Karena jumlah atribut yang diteliti 10 buah dan respondennya 100 orang,

Penentuan Bobot (W)

Jumlah urutan atribut : 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 = 55.

Setelah bobot ditentukan, kemudian bobot tersebut digunakan sebagai alat untuk menghitung sikap atau tanggapan responden terhadap positioning yang dilakukan New Zealand Milk Indonesia. Dari sepuluh atribut yang terdapat didalam kuesioner, responden diminta untuk mengurutkan berdasarkan kepentingannya, dan hasilnya dapat dilihat pada tabel 1.

Kemudian, setelah didapat tabel urutan kepentingan seperti pada tabel 2, nilai yang ada pada tiap nomor lalu dikalikan dengan nomor urutan yang dipilih, sehingga akan ditemukan hasil kali urutan kepentingan dalam Tabel 3.

Jumlah hasil kali urutan kepentingan seperti dalam tabel 3 digunakan untuk menentukan bobot yang dipakai. Atribut yang jumlah hasil kalinya terkecil diberi bobot pertama dan seterusnya.

Dengan telah ditentukannya bobot (W) untuk masing-masing atribut pada tabel 4, maka pada tabel 5 kita bisa melihat rata-rata dari nilai respon ideal dan kenyataan ( I - X ).

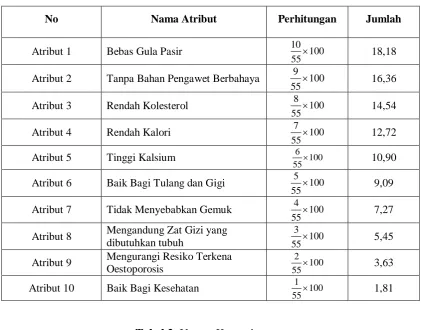

22 Tabel 1. Penentuan Bobot

No Nama Atribut Perhitungan Jumlah

Atribut 1 Bebas Gula Pasir 100

55 10

18,18

Atribut 2 Tanpa Bahan Pengawet Berbahaya 100

55 9

16,36

Atribut 3 Rendah Kolesterol 100

55 8

14,54

Atribut 4 Rendah Kalori 100

55 7

12,72

Atribut 5 Tinggi Kalsium 100

55 6

10,90

Atribut 6 Baik Bagi Tulang dan Gigi 100

55 5

9,09

Atribut 7 Tidak Menyebabkan Gemuk 100

55 4

7,27

Atribut 8 Mengandung Zat Gizi yang

dibutuhkan tubuh 55 100

3

5,45

Atribut 9 Mengurangi Resiko Terkena

Oestoporosis 55 100

2

3,63

Atribut 10 Baik Bagi Kesehatan 100

55 1

1,81

Tabel 2. Urutan Kepentingan

23 Tabel 4. Urutan Bobot Kepentingan

Keterangan Jumlah Bobot Hasil Kali Atribut

Diberi bobot Pertama (1) 18,18 481 Atribut 1

Diberi bobot Kedua (2) 16,36 513 Atribut 3

Diberi bobot Ketiga (3) 14,54 524 Atribut 7

Diberi bobot Keempat (4) 12,72 539 Atribut 4

Diberi bobot Kelima (5) 10,90 551 Atribut 8

Diberi bobot Keenam (6) 9,09 559 Atribut 6

Diberi bobot Ketujuh (7) 7,27 570 Atribut 10

Diberi bobot Kedelapan (8) 5,45 579 Atribut 9

Diberi bobot Kesembilan (9) 3,63 584 Atribut 5

Diberi bobot Kesepuluh (10) 1,81 600 Atribut 2

Tabel 5. Rata-Rata Nilai Ideal, Belief Dan Selisih

No Nama Atribut Ideal (Ii) Belief (Bi) Selisih (Ii-Bi)

1 Bebas Gula Pasir 4,87 4,34 0,53

2 Tanpa Bahan Pengawet Berbahaya 4,94 4,8 0,14

3 Rendah Kolesterol 4,9 4,36 0,54

4 Rendah Kalori 4,92 4,49 0,43

5 Tinggi Kalsium 4,87 4,42 0,45

6 Baik Bagi Tulang dan Gigi 4,89 4,47 0,42

7 Tidak Menyebabkan Gemuk 4,97 4,79 0,18

8 Mengandung Zat Gizi yang dibutuhkan tubuh 4,95 4,73 0,22

9 Mengurangi Resiko Terkena Oestoporosis 4,92 4,6 0,32