Prosiding Seminar Nasional Matematika dan Pendidikan Matematika 2017

PERHITUNGAN CADANGAN PADA ASURANSI JIWA BERJANGKA MENGGUNAKAN METODE FACKLER DENGAN PRINSIP PROSPEKTIF

Riaman1, Kankan Parmikanti2, Iin Irianingsih3, Sudradjat Supian4

1Departemen Matematika, Fakultas MIPA, Universitas Padjadjaran Jl. Raya Bandung Sumedang KM 21 Jatinangor Sumedang

45363

2Departemen Matematika, Fakultas MIPA, Universitas Padjadjaran Jl. Raya Bandung Sumedang KM 21 Jatinangor Sumedang

45363

3Departemen Matematika, Fakultas MIPA, Universitas Padjadjaran Jl. Raya Bandung Sumedang KM 21 Jatinangor Sumedang

45363

4Departemen Matematika, Fakultas MIPA, Universitas Padjadjaran Jl. Raya Bandung Sumedang KM 21 Jatinangor Sumedang

45363

Abstrak

Cadangan adalah sejumlah uang yang dihimpun oleh perusahaan asuransi yang diperoleh dari selisih nilai santunan dan nilai tunai pembayaran pada suatu waktu pertanggungan sebagai persiapan pembayaran klaim. Cadangan harus secara bijak dikelola perusahaan asuransi agar tidak terjadi kerugian. Cadangan juga dapat digunakan apabila sewaktu-waktu terjadi hal-hal yang tidak diduga seperti klaim di luar perkiraan, penghentian pembayaran premi oleh tertanggung dan lainnya.

Pada penelitian ini, besarnya nilai cadangan premi dihitung dengan menggunakan metode metode Fackler dengan prinsip Prospektif untuk produk asuransi jiwa berjangka.

Dalam penelitiaan ini, akan dilihat perbandingan antara metode Prospektif dan metode Fackler sehingga didapat metode terbaik untuk perhitungan cadangan premi. Dari hasil perhitungan kedua metode tersebut, didapat bahwa metode Fackler menghasilkan nilai cadangan yang lebih besar dibandingkan dengan metode Prospektif.

Kata kunci: Cadangani, metode Prospektif, metode Fackler, asuransi jiwa berjangka

1. PENDAHULUAN

Di dalam kehidupan, manusia selalu berlomba-lomba dalam memenuhi kebutuhan dan berusaha mencapai kesejahteraan. Namun dalam kenyataannya, hidup ini penuh ketidakpastian dan resiko. Kedua hal tersebut tidak bisa diabaikan dan harus diminimalisir.

Dengan demikian, masyarakat pun mulai

sadar akan perlunya kerjasama dengan pihak lain untuk perlindungan terhadap kecelakaan atau kerugian yang mungkin mereka alami di masa yang akan datang.

Salah satu solusi yang dapat membantu manusia dalam mengatasi resiko yang mungkin terjadi akibat ketidakpastian adalah dengan mengikuti program asuransi.

Prosiding Seminar Nasional Matematika dan Pendidikan Matematika 2017 Asuransi jiwa dapat memberikan

perlindungan yang bertujuan untuk menanggung risiko-risiko manusia terhadap kerugian finansial yang tidak terduga yang diakibatkan oleh kecelakaan, sakit, kematian dan lain-lain.

Salah satu kewajiban peserta asuransi adalah membayar premi. Premi merupakan biaya yang dibayar oleh pihak tertanggung kepada perusahaan asuransi untuk risiko yang ditanggungnya. Premi yang telah terkumpul di perusahaan asuransi jiwa nantinya akan digunakan oleh perusahaan asuransi jiwa untuk membayar uang pertanggungan. Dalam jangka waktu tertentu, pendapatan yang diperoleh perusahaan asuransi jiwa dari premi beserta bunganya biasanya akan jauh lebih besar dari jumlah uang pertanggungan yang harus dibayarkan oleh perusahaan asuransi jiwa kepada pihak tertanggung. Kelebihan dana inilah yang kemudian disimpan sebagai cadangan premi. Cadangan premi ini nantinya akan digunakan untuk membayar uang pertanggungan apabila terjadi klaim. Tidak sedikit perusahaan asuransi jiwa yang mengalami kerugian disebabkan perusahaan tersebut tidak tepat dalam mengatur cadangan preminya. Akibatnya, perusahaan asuransi tidak mampu membayar uang pertanggungan kepada pihak tertanggung ketika jumlah klaim yang diajukan pihak tertanggung ternyata melebihi jumlah klaim yang telah diprediksi sebelumnya.

Keadaan ini dapat diantisipasi jika perusahaan asuransi jiwa memiliki dana cadangan premi yang telah disiapkan dan dihitung dengan tepat. Oleh karena itu, perusahaan asuransi harus memilih metode yang tepat untuk menentukan cadangan premi yang efisien. Pada penelitian ini akan dibahas perhitungan cadangan premi dengan Metode Prospektif dan Metode Fackler pada asuransi jiwa berjangka.

2. KAJIAN LITERATUR

Pada bagian ini akan dijelaskan tentang kajian literatur untuk menghitung cadangan premi menggunakan metode metode Fackler menggunakan prinsip Prospektif.

2.1 Cadangan Premi

Setiap perusahaan asuransi memiliki kewajiban untuk memperhitungkan cadangan

premi. Cadangan premi bukanlah suatu aset atau bagian dari kekayaan perusahaan, tetapi milik pemegang polis atau pihak tertanggung asuransi. Cadangan premi dapat diartikan sebagai dana yang diperoleh perusahaan asuransi dari selisih antara nilai santunan/manfaat dengan nilai tunai pembayaran pada suatu waktu pertanggungan yang akan digunakan sebagai persiapam pembayaran klaim.

Cadangan premi ini sangatlah berguna sebagai suatu sumber dana tambahan untuk perusahaan asuransi yang masih kecil atau baru dan belum stabil dari segi keuangannya.

Oleh karena itu, cadangan premi harus dikelola secara bijak dan diperhitungkan dengan tepat oleh suatu perusahaan asuransi.

Cadangan premi ini akan digunakan jika terjadi hal yang tidak terduga, contohnya seperti jumlah klaim yang diajukan tertanggung diluar perkiraan. Secara umum perhitungan cadangan premi terbagi menjadi dua macam, yaitu berdasarkan waktu yang lalu dan berdasarkan waktu yang akan datang.

2.2 Cadangan Premi dengan Metode Prospektif

Prinsip Prospektif merupakan suatu perhitungan nilai cadangan berdasarkan waktu yang akan datang, dengan kata lain perhitungan nilai cadangan berdasarkan nilai sekarang dari semua pengeluaran/nilai tunai santunan pada waktu yang akan datang dikurangi dengan nilai sekarang yaitu total pendapatan/nilai tunai premi pada waktu yang akan datang untuk tiap pihak tertanggung asuransi. Jika dibentuk dalam simbol matematika, perhitungan cadangan prospektif dalam asuransi jiwa berjangka pada tahun ke untuk santunan Rp 1, dapat dinyatakan dengan:

(1) Dengan A1x t n t : adalah premi tunggal seseorang berusia x t tahun hingga xn tahun, P1x t: sebagai premi tahunan dan

: x t n t

a sebagai anuitas awal seseorang berusia x t tahun hingga xn tahun.

1 1

: : : :

tVx n Ax t n t P x t ax t n t

Prosiding Seminar Nasional Matematika dan Pendidikan Matematika 2017 3.3 Cadangan Premi dengan Metode Fackler

Untuk perhitungan cadangan premi dengan menggunakan metode Fackler, dilakukan terlebih dahulu penjabaran dari metode cadangan retrospektif, dimana cadangan akhir tahun pertama sebagai berikut:

Dijabarkan menjadi:

Karena cadangan retrospektif meng- gunakan premi bersih tahunan asuransi jiwa berjangka, yang dinotasikan

:

P , maka x n

didapat:

Berdasarkan asumsi dari metode Fackler, yaitu nilai cadangan akhir yang ditentukan adalah cadangan akhir tahun berikutnya, dengan kata lain cadangan yang akan digunakan adalah cadangan pada tahun ke-

1

t , maka diperoleh cadangan akhir tahun ke t1 sebagai berikut:

Subsitusikan dengan notasi atau

dalam bunga majemuk, dimana adalah nilai tunai pembayaran dan adalah tingkat suku bunga yang merupakan factor diskonto untuk v, maka didapat persamaan sebagai berikut:

1 : 1

1 1

(x t t x t x n) x t

t

x t x t

l V l P v d

V l l

Atau diubah menjadi:

Disederhanakan menggunakan simbol komutasi, maka didapat persamaan sebagai berikut:

Atau

Subsitusikan

1 x t x t

x t

u D

D

dan

1 x t x t

x t

k C C

, maka didapat persamaan cadangan premi dengan metode Fackler sebagai berikut:

Atau dapat dibentuk menjadi:

(2) Metode Fackler sangat diperlukan perusahaan untuk mengetahui standar atau cadangan premi minimal yang diperoleh perusahaan dalam beberapa tahun secara berurutan, yang nantinya akan dikembalikan kepada pemegang polis dalam bentuk santunan. Metode Fackler membutuhkan dana cadangan dari tahun sebelumnya atau cadangan tahun pertama, maka dengan menggunakan metode Fackler dapat terlihat cadangan bersih setiap tahun dari tahun pertama yang diperoleh suatu perusahaan asuransi.

3. METODE PENELITIAN

Metode penelitian terdiri atas tahapan yang ditempuh dalam melakukan penelitian.

Berikut adalah tahapan penelitian yang akan dilakukan:

1

(x (1 ) x)

t

x

l P i d

V l

1 1 1 1

(x t t x t )(1 ) x t

t

x t

l V l P i d

V l

1 1 1 : 1

(x t t x t x n)(1 ) x t

t

x t

l V l P i d

V l

( 1) 1 ( 1) 1 ( 1) 1 : ( 1) 1

1

( 1)

: 1

1

( )(1 )

( )(1 )

x t t x t x n x t

t

x t

x t t x t x n x t

t

x t

l V l P i d

V l

l V l P i d

V l

1 1 1

:

1 1 1

1 1

( )

x t x t

x t t x n x t

t x t x t

x t x t

l V P v d

v v

V v l v l

1 :

1

1 1

( )

x t t x n x t

t

x t x t

D V P C

V D D

1

1 :

1 1

( )

x t x t

t t x n

x t x t

D C

V V P

D D

1

(

:)

t

V u

x t tV P

x n k

x t1 ( : )

tV tV Px n ux t kx t

Prosiding Seminar Nasional Matematika dan Pendidikan Matematika 2017 Tahap 1: Tahap awal ini adalah studi

literatur, yaitu dengan mempelajari terlebih dahulu teori-teori yang berkaitan dengan cadangan premi, metode Prospektif, dan metode Fackler serta mempelajari penelitian- penelitian sebelumnya.

Tahap 2: Pada tahap ini penulis mengidentifikasi masalah apa yang akan diangkat dalam penelitian serta ditentukannya batasan dan asumsi penelitian agar masalah yang dibahas tidak terlalu luas.

Tahap 3: Menentukan sasaran yang akan dicapai penelitian, dalam hal ini mengenai tujuan penelitian.

Tahap 4: Penelitian dilakukan dengan menggunakan data pemegang polis simulasi.

Tahap 5: Pengolahan data yang terdiri dari beberapa tahap yaitu:

1. Masukan data.

2. Tentukan usia, tingkat bunga, jangka waktu pertanggungan asuransi.

3. Hitung anuitas berjangka awal 4. Hitung premi asuransi jiwa berjangka 5. Tentukan cadangan premi menggunakan metode Prospektif.

6. Tentukan cadangan premi menggunakan metode Fackler.

7. Membandingkan hasil cadangan premi dengan metode apa yang lebih baik.

Tahap 6: Menarik kesimpulan dari langkah-langkah penelitian yang sudah dilakukan sebelumya.

4. HASIL DAN PEMBAHASAN 4.1 Data

Data yang digunakan pada jurnal ini adalah data pemegang polis simulasi sebanyak 5 orang pemegang polis. Besarnya santunan tiap pemegang polis disamakan, yaitu Rp 30.000.000,00 yang dibayarkan pada akhir tahun polis. Data pemegang polis dirangkum dan disajikan dalam Tabel sebagai berikut:

Tabel 1. Data pemegang polis

No. Nama Usia (Tahun

)

Jangka Waktu (Tahun)

Santunan

1 STG 25 30 Rp 30.000.000,00

2 SA 30 30 Rp 30.000.000,00

3 OD 30 35 Rp 30.000.000,00

4 EK 27 33 Rp 30.000.000,00

5 RST 32 38 Rp 30.000.000,00

4.2 Pengolahan Data

Data yang didapatkan akan diolah untuk mengetahui besarnya anuitas hidup berjangka awal, premi tunggal bersih, premi tahunan, cadangan premi dengan Metode Prospektif dan cadangan premi dengan Metode Fackler

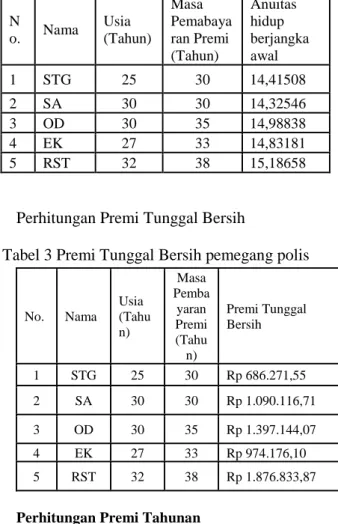

Perhitungan Anuitas Hidup Berjangka Awal Tabel 2 Anuitas hidup berjangka awal pemegang

polis

Perhitungan Premi Tunggal Bersih

Tabel 3 Premi Tunggal Bersih pemegang polis

Perhitungan Premi Tahunan

Tabel 4 premi tahunan pemegang polis N

o. Nama Usia (Tahun)

Masa Pemabaya ran Premi (Tahun)

Anuitas hidup berjangka awal

1 STG 25 30 14,41508

2 SA 30 30 14,32546

3 OD 30 35 14,98838

4 EK 27 33 14,83181

5 RST 32 38 15,18658

No. Nama Usia (Tahu n)

Masa Pemba yaran Premi (Tahu

n)

Premi Tunggal Bersih

1 STG 25 30 Rp 686.271,55

2 SA 30 30 Rp 1.090.116,71

3 OD 30 35 Rp 1.397.144,07

4 EK 27 33 Rp 974.176,10

5 RST 32 38 Rp 1.876.833,87

Prosiding Seminar Nasional Matematika dan Pendidikan Matematika 2017 Tabel 5 Cadangan metode prospektif tahun ke-5

pemegang polis

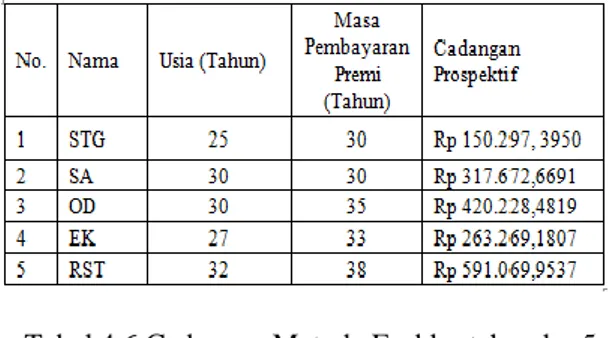

Tabel 4.6 Cadangan Metode Fackler tahun ke-5 pemegang polis

N o.

Nam a

Usia (Tahu n)

Masa Pembaya

ran Premi (Tahun)

Cadangan Fackler

1 STG 25 30 Rp 150.297, 3965

2 SA 30 30 Rp 317.672,6615

3 OD 30 35 Rp 420.228,4718

4 EK 27 33 Rp 263.269,1840

5 RST 32 38 Rp 591.069,9691

Tabel 4.7 cadangan pemegang polis

Dari Tabel 4.7, bahwa besar cadangan premi dengan Metode Fackler lebih besar dibandingkan dengan cadangan premi menggunakan Metode Prospektif. Selain itu, cadangan premi dengan Metode Prospektif dan cadangan premi dengan Metode Fackler juga akan semakin besar seiring bertambahnya usia pemegang polis dan semakin lamanya jangka waktu pembaran

premi. Berdasarkan penjelasan tersebut maka dapat disimpulkan untuk cadangan premi lebih baik menggunakan cadangan premi dengan Metode Fackler. Hal ini disebabkan karena cadangan premi dengan Metode Fackler menghasilkan nilai cadangan yang lebih besar dibandingkan Metode Prospektif.

5. KESIMPULAN

Perhitungan cadangan premi dengan Metode Prospektif dan Metode Fackler dengan seiring bertambahnya usia dan lamanya jangka waktu pembayaran premi maka nilai premi tunggal bersih dan premi tahunan akan semakin besar.

Hal ini dikarenakan peluang meninggalnya seseorang semakin besar seiring bertambahnya usia dan lamanya jangka waktu pembaran premi.

Cadangan premi dengan Metode Fackler lebih baik dibandingkan cadangan premi dengan Metode Prospektif. Hal ini disebabkan karena cadangan dengan Metode Fackler menghasilkan cadangan yang lebih besar dibandingkan cadangan Metode Prospektif.

REFERENSI

Futami, T. 1993. Matematika Asuransi Jiwa, Bagian I. Terj. Dari Seimei Hoken

Sugaku, Gekan(“92 Revision), oleh Herliyanto, G. Penerbit Incorporated Foundation Oriental Life Insurance Cultural Development Center: Japan

Futami, T. 1993. Matematika Asuransi Jiwa, Bagian II. Terj. Dari Seimei Hoken

Sugaku, Gekan(“92 Revision), oleh Herliyanto, G. Penerbit Incorporated

Foundation Oriental Life Insurance Cultural Development Center: Japan

Sembiring, R.K.1986, Buku Materi Pokok Asuransi I, Jakarta. Karunika, Universitas Terbuka

Undang-Undang Republik Indonesia Tahun 1992 tentang usaha Peransurasian.

1991, Jakarta: Armas Duta Jaya.