2.1. Teori Umum

2.1.1. Sistem Informasi

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Jusuf dan Tambunan (2000, p4), sistem informasi adalah penggunaan teknologi komputer dalam sebuah perusahaan atau organisasi untuk menyediakan informasi bagi pengguna komputer.

Sistem informasi berbasis komputer adalah kumpulan dari perangkat keras dan piranti lunak yang dirancang untuk mengubah data menjadi informasi yang berguna.

Menurut O’Brien (2003, p7), sistem informasi dapat berupa kombinasi dari orang, perangkat keras, piranti lunak, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi di dalam sebuah perusahaan.

Menurut Whitten et al. (2004, p12), sistem informasi adalah kumpulan dari orang, data, proses, dan teknologi informasi yang berinteraksi untuk mengumpulkan , memproses, dan menyediakan informasi yang dibutuhkan untuk mendukung perusahaan.

Jadi, dapat disimpulkan bahwa sistem informasi adalah kombinasi dari orang, perangkat keras, piranti lunak, jaringan komunikasi, dan sumber daya data yang saling berinteraksi dengan tujuan untuk mengumpulkan, mengubah, dan menyebarkan informasi di dalam sebuah perusahaan.

2.1.2. Sistem Informasi Akuntansi

2.1.2.1. Pengertian Sistem Informasi Akuntansi

Menurut Gelinas dan Dull (2005, p14), sistem informasi akuntansi adalah subsistem spesialisasi dari sistem informasi yang bertujuan mengumpulkan, memproses, dan melaporkan informasi yang berhubungan dengan aspek-aspek keuangan dari kegiatan dalam bisnis.

Menurut Romney dan Steinbart (2006, p6), sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi para pembuat keputusan.

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Jusuf dan Tambunan (2000, p1), sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi. Informasi ini kemudian dikomunikasikan kepada beragam pengambil keputusan. Sistem informasi akuntansi menampilkan perubahan ini apakah secara manual atau terkomputerisasi.

Menurut Wilkinson et al. (2000, p5), akuntansi melibatkan berbagai operasi yang sistematis untuk menghasilkan informasi yang relevan. Operasi- operasi ini meliputi mencatat data ekonomi (pengumpulan data), memelihara data yang telah disimpan (pemeliharaan data), dan menyajikan informasi kuantitatif dalam istilah-istilah dalam bidang keuangan. Sementara itu, informasi itu sendiri adalah kecerdasan yang mempunyai arti dan berguna

bagi pihak-pihak yang dituju. Sementara sistem adalah suatu kesatuan dari bagian-bagian yang saling berinteraksi yang menjalankan fungsinya secara bersamaan untuk mencapai suatu tujuan tertentu.

Berdasarkan pengertian akuntansi, informasi, dan sistem tersebut, dalam Wilkinson et al (2000, p7) disimpulkan bahwa sistem informasi akuntansi adalah suatu struktur yang bersatu dalam suatu entitas yang melibatkan sumber daya fisik dan komponen-komponen lainnya untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan memuaskan kebutuhan informasi dari berbagai macam pengguna.

Jadi, dapat disimpulkan bahwa sistem informasi akuntansi adalah subsistem dari sistem informasi yang merupakan kumpulan dari sumber daya fisik, seperti manusia dan peralatan, dan komponen lainnya yang dirancang sehingga dapat saling berinteraksi untuk mengumpulkan, memproses, dan melaporkan informasi akuntansi kepada pihak-pihak yang berkepentingan.

2.1.2.2. Tujuan Sistem Informasi Akuntansi

Menurut Wilkinson et al. (2000, p8), tujuan dan kegunaan sistem informasi akuntansi adalah :

1. Mendukung operasional sehari-hari.

2. Mendukung pengambilan keputusan bagi pengambil keputusan internal.

3. Untuk memenuhi kewajiban atau tanggung jawab yang sesuai dengan jabatannya.

Menurut Jones dan Rama (2003, p6-7), tujuan dan kegunaan sistem informasi akuntansi ada lima, yaitu :

1. Menghasilkan laporan eksternal

Sistem informasi akuntansi mampu menghasilkan laporan-laporan khusus untuk memuaskan kebutuhan informasi yang dibutuhkan oleh pihak eksternal perusahaan. Laporan-laporan tersebut mencakup financial statement, tax returns, dan laporan lainnya yang dibutuhkan oleh perwakilan pihak-pihak yang terkait.

2. Mendukung aktivitas yang rutin

Mampu mendukung manajer dalam menangani aktivitas-aktivitas operasi yang bersifat rutin selama siklus operasi perusahaan.

3. Mendukung keputusan

Informasi juga dibutuhkan untuk pengambilan keputusan yang bersifat non-rutin yang terdapat pada organisasi atau perusahaan.

4. Perencanaan dan pengawasan

Sebuah sistem informasi sangat dibutuhkan untuk kegiatan perencanaan dan pengawasan. Informasi mengenai anggaran dan biaya-biaya standar disimpan dalam sistem informasi dan laporan digunakan untuk membandingkan antara anggaran yang ditetapkan dengan jumlah yang sebenarnya.

5. Implementasi pengendalian internal

Pengendalian internal meliputi kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi asset perusahaan dari kehilangan atau

penggelapan dan untuk menjaga keakuratan data keuangan. Hal tersebut dapat berhasil yaitu dengan membangun suatu sistem informasi akuntansi yang terkomputerisasi.

2.1.2.3. Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006, p6), sistem informasi akuntansi memiliki enam komponen, yaitu :

1. Orang-orang yang mengoperasikan sistem dan melakukan berbagai fungsi.

2. Prosedur-prosedur dan instruksi-instruksi, baik manual ataupun otomatis, yang terlibat dalam pengumpulan, pemrosesan, dan penyimpanan data mengenai kegiatan-kegiatan organisasi.

3. Data mengenai organisasi dan proses bisnisnya.

4. Piranti lunak yang digunakan untuk memproses data organisasi.

5. Infrastruktur teknologi informasi yang diperlukan untuk mengumpulkan, menyimpan, memproses, dan menyebarkan data dan informasi.

6. Pengendalian internal dan penentuan ukuran keamanan yang menjaga keamanan data dalam sistem informasi akuntansi.

Keenam komponen ini akan bekerja sama agar memungkinkan sistem informasi akuntansi untuk memenuhi tiga fungsi bisnis yang utama, yaitu :

1. Mengumpulkan dan menyimpan data mengenai akitivitas, sumber daya, dan personil organisasi.

2. Mengubah data menjadi informasi yang berguna untuk pengambilan keputusan sehingga manajemen dapat merencanakan, melaksanakan, mengendalikan, dan mengevaluasi aktivitas, sumber daya, dan personil.

3. Menyediakan pengendalian yang memadai untuk menjaga keamanan aset perusahaan, termasuk data, untuk menjamin bahwa aset dan data tersedia ketika dibutuhkan dan data tersebut akurat dan dapat diandalkan.

2.1.2.4. Siklus Transaksi

Menurut Wilkinson et al (2000, p45), terdapat lima siklus transaksi dalam perusahaan antara lain :

a. Siklus buku besar dan pelaporan keuangan.

Siklus ini merupakan pusat dari siklus-siklus lainnya. Siklus ini unik karena pemrosesan dari sebuah transaksi bukanlah fungsi inti atau bahkan fungsi penting. Selain itu, siklus ini juga lebih menggabungkan langkah- langkah pemrosesan yang berkaitan dengan akuntansi dibandingkan kejadian-kejadian bisnis. Aliran masukkan dari siklis ini merupakan hasil keluaran dari siklus-siklus transaksi lainnya. Sebagai tambahan, siklus ini mencakup transaksi-transaksi non rutin dan penyesuaian yang terjadi selama atau pada akhir tiap periode akuntansi.

b. Siklus pendapatan.

Siklus pendapatan menekankan tiga transaksi atau kejadian bisnis yang utama, yaitu permohonan atas proyek, pelaksanaan proyek dan pengiriman (penjualan), dan penerimaan kas.

c. Siklus pengeluaran.

Siklus pengeluaran mencakup dua transaksi atau kejadian bisnis yang utama, yaitu pembelian dan pengeluaran kas. Transaksi pembelian terdiri dari perolehan sumber daya atau jasa.

d. Siklus pengelolaan sumber daya.

Siklus pengelolaan sumber daya meliputi semua aktivitas yang berkaitan dengan sumber daya fisik perusahaan. Kemudian, siklus ini juga meliputi kejadian-kejadian bisnis seperti di bawah ini :

• Mendapatkan dana dari semua sumber (termasuk pemilik), mengivestasikan dana tersebut, dan menyebarkan dana tersebut kepada penerima.

• Mendapatkan, memelihara, dan mengatur fasilitas-fasilitas (aktiva- aktiva tetap).

• Mendapatkan, menyimpan, dan menjual persediaan (barang dagang).

• Mendapatkan, memelihara, dan membayar personil-personil (seperti karyawan-karyawan, manajer-manajer, konsultan-konsultan, dan pihak-pihak luar perusahaan).

e. Siklus transaksi lainnya.

Kumpulan siklus-siklus transaksi yang telah dijelaskan sebelumnya merupakan siklus-siklus transaksi pada perusahaan yang tidak memproduksi barang. Sebagai contoh, perusahaan manufaktur menambahkan siklus konversi atau produksi selain siklus-siklus tersebut.

2.1.2.5. Pengendalian Internal

2.1.2.5.1. Tujuan Pengendalian Internal

Menurut Rama dan Jones (2003, p41), tujuan pengendalian interal yang diindikasikan dalam laporan COSO meliputi :

a. Efektifitas dan efisiensi dari operasi-operasi.

b. Keandalan laporan keuangan.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

d. Pengamanan aset-aset perusahaan.

2.1.2.5.2. Komponen Pengendalian Internal

Menurut Wilkinson et al. (2000, p235-236), pengendalian internal memiliki lima komponen yaitu :

1. Lingkungan pengendalian

Menurut Wilkinson et al. (2000, p237-239), lingkungan pengendalian mencerminkan keseluruhan sikap dan kesadaran dari jajaran direksi, komite audit, manajer, pemilik, dan karyawan mengenai pentingnya dan penekanan terhadap pengendalian internal dalam perusahaan. Lingkungan pengendalian terdiri atas beberapa komponen, yaitu :

a. Filosofi manajemen dan gaya operasi.

Filosofi dan gaya operasi manajemen ini membutuhkan suatu tindakan-tindakan yang positif dari pihak manajemen.

Tindakan-tindakan ini meliputi penetapan sebuah contoh

perilaku etis dengan mengikuti kode etik personil, menetapkan tata cara berperilaku formal dalam perusahaan, menekankan pentingnya pengendalian internal, dan memperlakukan karyawan dengan adil dan penuh hormat.

b. Integritas dan nilai-nilai etika.

Perilaku-perilaku etis dan tidak etis dari manajer dan karyawan dapat memberikan dampak terhadap keseluruhan struktur pengendalian internal, menciptakan sebuah keadaan yang secara signifikan dapat mempengaruhi validitas dari proses penyusunan laporan keuangan.

c. Komitmen pada kompetensi.

Perusahaan-perusahaan harus merekrut karyawan-karyawan yang kompeten dan terpercaya untuk mendorong insiatif dan untuk bereaksi secara cepat terhadap kondisi yang berubah- ubah. Kemudian posisi staf dari departemen yang melakukan perekrutan harus diisi oleh personil-personil yang memiliki pengetahuan dan kemampuan untuk menyelesaikan pekerjaan- pekerjaan mereka secara memuaskan.

d. Jajaran direksi atau komite audit.

Jajaran direksi harus menunjuk sebuah komite audit dari luar direksi. Peran dari komite audit adalah untuk secara aktif mengawasi kebijakan-kebijakan dan praktek-praktek akuntansi dan penyusunan laporan keuangan perusahaan serta bertindak

sebagai penghubung antara jajaran direksi dengan auditor eksternal dan internal. Komite audit dapat memberikan kontribusi yang signifikan terhadap deteksi awal kekurangan pengendalian dan penyimpangan-penyimpangan lainnya.

e. Struktur organisasi.

Struktur organisasi mengidentifikasi kerangka dari hubungan- hubungan formal untuk mencapai sasaran perusahaan.

Tanggung jawab mendasar dan hubungan pelaporan sering digambarkan dalam bagan organisasi.

f. Penunjukkan wewenang dan tanggung jawab.

Metode-metode penunjukkan wewenang dan tanggung jawab dapat memberikan dampak yang signifikan terhadap pencapaian sasaran perusahaan.

g. Kebijakan-kebijakan dan praktek-praktek sumber daya manusia.

Kebijakan-kebijakan dan praktek-praktek sumber daya manusia meliputi pertimbangan atas kebijakan-kebijakan dengan memperhatikan perekrutan, orientasi, pelatihan, motivasi, evaluasi, promosi, kompensasi, konseling, pemberhentian, dan perlindungan pada karyawan. Kebijakan- kebijakan dan praktek-praktek sumber daya manusia secara signifikan dapat membantu perusahaan dalam mencapai operasi yang efisien dan memelihara integritas data.

2. Penilaian resiko

Menurut Wilkinson et al. (2000, p240), komponen penilaian resiko terdiri atas identifikasi dan analisis terhadap resiko-resiko yang berhubungan yang mungkin menghambat pencapaian sasaran perusahaan dan sasaran-sasaran dari unit-unit perusahaan serta susunan rencana untuk mengatasi resiko-resiko tersebut.

3. Aktivitas pengendalian

Sebuah perusahaan harus mengembangkan aktivitas-aktivitas pengendalian yang spesifik – kebijakan-kebijakan, praktek- praktek, dan prosedur-prosedur – untuk membantu memastikan para karyawan secara wajar mengikuti arahan manajemen.

Aktivitas-aktivitas pengendalian diimplementasikan pada resiko- resiko spesifik yang telah diidentifikasi pada tahap penilaian resiko untuk memenuhi sasaran. Subkomponen dari aktivitas pengendalian antara lain :

a. Penggunaan dokumen-dokumen dan catatan-catatan bernomor urut tercetak.

b. Pemisahan atas tugas-tugas.

c. Ototrisasi yang tepat atas transaksi-transaksi.

d. Ukuran keamanan dan perlindungan yang memadai.

e. Pemeriksaan yang independen terhadap kinerja.

f. Perhitungan yang tepat atas jumlah yang tercatat.

4. Informasi dan komunikasi

Menurut Wilkinson et al. (2000, p240-241), informasi harus diidentifikasi, diproses, dan dikomunikasikan sehingga personil yang tepat dapat mengetahui tanggung jawab mereka. Sasaran- sasaran berikut ini memastikan bahwa metode-metode sistem informasi akuntansi dan catatan-catatan yang terdapat dalam laporan keuangan dapat diandalkan :

a. Semua transaksi yang dimasukkan untuk pemrosesan telah diotorisasi.

b. Semua transaksi yang sah dicatat dan dimasukkan ke dalam pemrosesan dalam sebuah basis waktu dan dalam rincian yang cukup untuk memungkinkan klasifikasi yang tepat atas transaksi-transaksi tersebut.

c. Data masukkan dari semua transaksi yang telah dimasukkan telah akurat dan lengkap, di mana transaksi-transaksi telah diekspresikan dalam istilah-istilah keuangan yang tepat.

d. Semua transaksi yang telah dimasukkan telah diproses secara tepat untuk meng-update catatan-catatan pada master file dan / atau tipe data yang lain secara wajar.

e. Semua keluaran yang dibutuhkan telah dipersiapkan berdasarkan peraturan-peraturan yang berlaku untuk menyediakan informasi yang akurat dan dapat diandalkan.

f. Semua transaksi telah dicatat pada periode akuntansi yang tepat.

5. Pengawasan

Menurut Wilkinson et al. (2000, p241), tujuan dari pengawasan adalah untuk mengakses kualitas dari struktur pengendalian internal dari waktu ke waktu dengan mengacu pada aktivitas- aktivitas yang sedang berjalan dan evaluasi-evaluasi yang terpisah.

Aktivitas pengawasan yang sedang berjalan, seperti pengawasan atas karyawan, dilakukan secara harian, dan aktivitas pengawasan yang terpisah, seperti pemeriksaan atas struktur pengendalian internal dan catatan-catatan akuntansi, dilakukan secara periodik.

2.1.3. Analisis dan Perancangan Sistem Berbasis Objek

2.1.3.1. Pengertian Analisis dan Perancangan Sistem Berbasis Objek Menurut Mathiassen et al. (2000, p12), analisis dan perancangan berorientasi objek merupakan kumpulan dari petunjuk-petunjuk umum untuk menyelesaikan analisis dan perancangan.

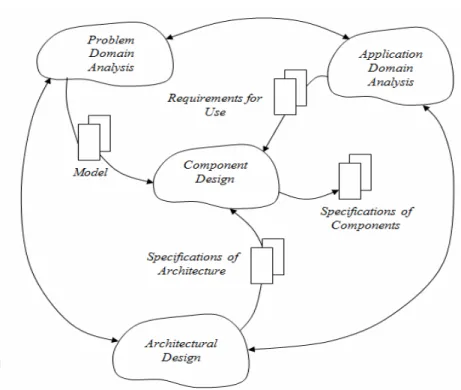

Menurut Mathiassen et al. (2000, p14), analisis dan perancangan berorientasi objek meliputi empat perspektif melalui empat aktivitas utama yaitu analisis problem domain, analisis application domain, architectural design, dan component design.

Gambar 2.1 Aktivitas Utama dan Hasil-hasil dari Analisis dan Perancangan Berorientasi Objek

(Sumber : Mathiassen et al. (2000, p15)

2.1.3.2. Pengertian Objek

Menurut Mathiassen et al. (2000, p4-5), objek adalah suatu entitas yang memiliki identity, state, dan behavior. Objek dalam analisis menggambarkan kejadian di luar sistem komputer yang sifatnya independen sehingga tidak dapat kita kendalikan. Sedangkan objek dalam perancangan menggambarkan kejadian dalam sistem yang dapat kita kendalikan.

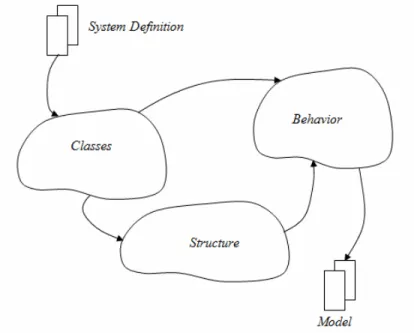

2.1.3.3. System Definition

Menurut Mathiassen et al. (2000, p24), system definition adalah deksripsi singkat dari sebuah sistem yang terkomputerisasi yang digambarkan

dalam bahasa yang wajar. System definition menggambarkan konteks dari sistem, informasi yang harus terkandung dalam sistem, fungsi-fungsi yang harus tersedia dalam sistem, lingkungan di mana sistem akan digunakan, dan kondisi pengembangan yang digunakan.

Dalam pembuatan system definition, maka perlu diperhatikan FACTOR criterion. Masing-masing huruf dari kata “FACTOR” tersebut mengacu pada elemen kunci dari dari system definition. Menurut Mathiassen et al. (2000, p40), FACTOR criterion terdiri atas enam elemen :

a. Functionality : fungsi-fungsi sistem yang mendukung tugas-tugas dari application domain.

b. Application domain : bagian-bagian dari organisasi yang mengatur, mengawasi, atau mengendalikan sebuah problem domain.

c. Conditions : kondisi-kondisi di mana sistem akan dikembangkan dan digunakan.

d. Technology : teknologi yang digunakan untuk mengembangkan sistem dan teknologi di mana sistem akan dijalankan.

e. Objects : objek-objek utama di dalam problem domain.

f. Responsibility : tanggung jawab sistem secara keseluruhan dalam kaitannya dengan konteks.

2.1.3.4. Rich Picture

Menurut Mathiassen et al. (2000, p26), rich picture adalah sebuah gambar informal yang menyajikan pengertian pelukisnya atas sebuah situasi.

Sebuah rich picture fokus kepada aspek-aspek penting dari sebuah situasi, yang ditetapkan oleh pelukisnya. Rich picture akan memberikan deskripsi yang luas atas situasi tersebut yang memungkinkan beberapa interpretasi alternatif.

2.1.3.5. Analisis Problem Domain

Menurut Mathiassen et al. (2000, p6), problem domain adalah bagian dari konteks yang diatur, diawasi, dan dikendalikan oleh sebuah sistem.

Menurut Mathiassen et al. (2000, p45-47), analisis problem domain memiliki fokus pada informasi yang akan terlibat dalam sistem. Hal ini penting karena model dari problem domain inilah yang menyediakan sebuah bahasa untuk menggambarkan kebutuhan-kebutuhan pada sistem.

Gambar 2.2 Aktivitas dalam Pembuatan Model Problem Domain (Sumber : Mathiassen et al. (2000, p46))

Analisis problem domain dibagi ke dalam tiga aktivitas. Pertama, memilih objek-objek, class-class, dan event-event yang akan menjadi elemen dari model problem domain. Kemudian, membangun model dengan fokus kepada hubungan-hubungan struktural di antara class-class dan objek-objek yang telah dipilih. Terakhir, fokus pada property dinamik dari objek.

2.1.3.5.1. Class

Menurut Mathiassen et al. (2000, p53), class adalah deskripsi dari sebuah kumpulan objek-objek yang berbagi struktur, behavioral pattern, dan atribut. Class akan digunakan untuk mengidentifikasi semua objek dan event yang akan menjadi bagian dari model problem domain yang relevan. Menurut Mathiassen et al.

(2000, p51), event adalah suatu kejadian seketika yang melibatkan satu atau lebih objek.

Untuk memilih class dan event untuk model problem domain, maka harus diidentifikasi terlebih dahulu kandidat-kandidat class dan event yang secara potensial relevan dengan model problem domain. Kemudian, kandidat-kandidat tersebut dievaluasi secara sistematis dan dipilih beberapa kandidat yang paling relevan untuk menjadi class dan event dari model problem domain.

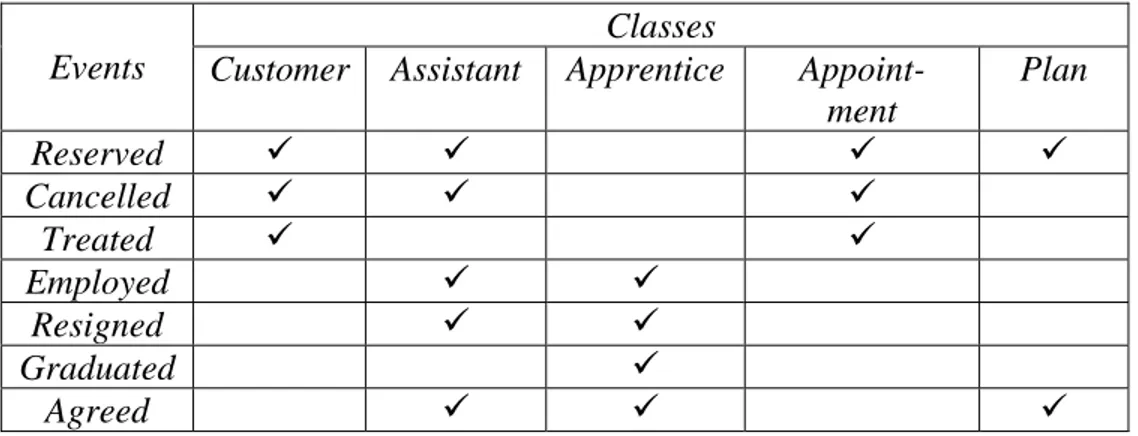

Hasil dari aktivitas classes adalah sebuah event table yang berisi classes yang telah dipilih dan events yang berhubungan dengan class tersebut.

Tabel 2.1 Contoh Event Table Classes

Events Customer Assistant Apprentice Appoint- ment

Plan

Reserved 9 9 9 9

Cancelled 9 9 9

Treated 9 9

Employed 9 9

Resigned 9 9

Graduated 9

Agreed 9 9 9

(Sumber : Mathiassen, et al.(2000, p50))

2.1.3.5.2. Structure

Menurut Mathiassen et al. (2000, p69), aktivitas pembuatan structure menitikberatkan pada hubungan antara class- class dan objek-objek. Tujuan dari aktivitas pembuatan structure ini adalah untuk menggambarkan hubungan struktural antara class-class dan objek-objek dalam problem domain. Hasil dari aktivitas pembuatan structure ini adalah sebuah class diagram. Class diagram menyediakan suatu gambaran yang koheren atas problem domain dengan menggambarkan semua hubungan struktural di antara class- class dan objek-objek di dalam model.

Menurut Mathiassen et al. (2000, p72-77), terdapat empat jenis structure yang dapat digunakan dalam pembuatan model problem domain, yaitu :

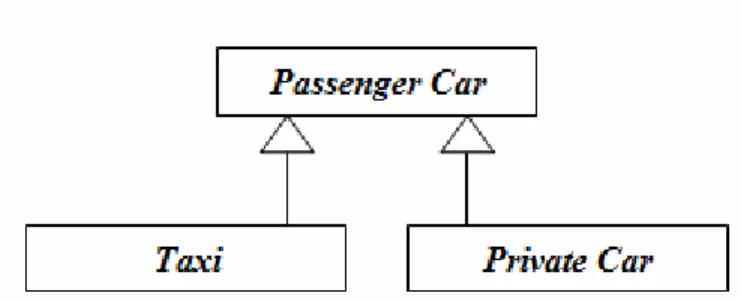

a. Generalisasi

Generalisasi mengumpulkan property-property dan behavior pattern yang umum dari class-class yang berbeda ke dalam class- class yang lebih umum. Generalisasi adalah hubungan di mana sebuah class umum mengambarkan property-property umum dari sekumpulan class-class khusus. Contoh dari generalisasi dapat dilihat pada gambar 2.3.

Gambar 2.3 Contoh Generalisasi (Sumber: Mathiassen et al. (2000, p73))

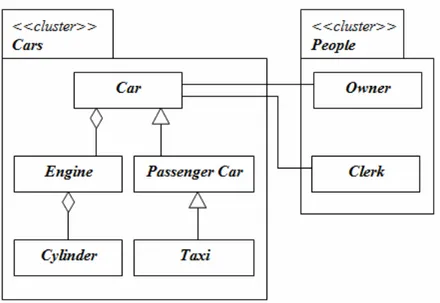

b. Cluster

Cluster adalah sebuah kumpulan dari class-class yang saling berhubungan. Notasi grafik untuk menggabarkan cluster adalah gambar file folder yang di dalamnya terdiri atas class-class. Class- class yang berada dalam cluster biasanya terhubung melalui structure generalisasi dan agregasi. Contoh dari cluster dapat dilihat pada gambar 2.4.

Gambar 2.4 Contoh Cluster (Sumber: Mathiassen et al. (2000, p75))

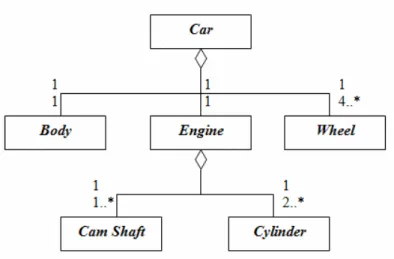

c. Agregasi

Agregasi merupakan hubungan antara dua atau lebih objek di mana objek yang superior (keseluruhan) terdiri atas beberapa objek yang inferior (bagian). Agregasi digambarkan sebagai sebuah garis di antara class-class yang bersifat superior dan inferior, di mana pada salah satu ujung garis diberi tanda belah ketupat untuk menandakan bahwa class yang berada pada ujung garis tersebut merupakan class yang superior. Dalam bentuk kalimat, agregasi diekspresikan dengan hubungan “memiliki sebuah”, “bagian dari”, atau “dimiliki oleh”. Contoh dari agregasi dapat dilihat pada gambar 2.5.

Gambar 2.5 Contoh Agregasi (Sumber: Mathiassen et al. (2000, p76))

d. Asosiasi

Asosiasi adalah sebuah hubungan yang memilik arti di antara beberapa objek. Agregasi digambarkan sebagai sebuah garis sederhana di antara class-class yang relevan. Contoh dari asosiasi dapat dilihat pada gambar 2.6.

Gambar 2.6 Contoh Agregasi (Sumber: Mathiassen et al. (2000, p76))

Car 0..* 1..* Person

2.1.3.5.3. Behavior

Menurut Mathiassen et al. (2000, p90), behavior hanya dianggap sebagai kumpulan event-event yang tidak berurutan yang melibatkan sebuah objek di dalam aktivitas pembuatan class. Dalam aktivitas penentuan behavior, behavior digambarkan secara lebih

tepat dengan menambahkan unsur waktu pada event-event tersebut.

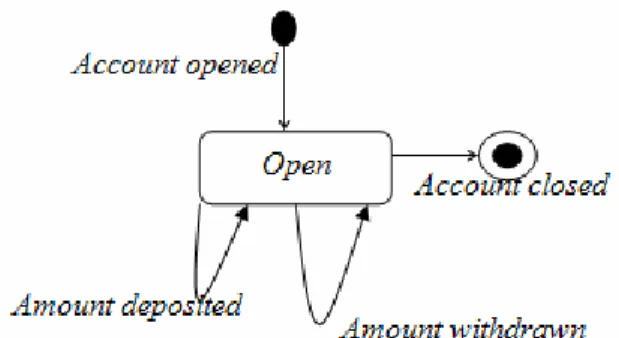

Sebuah behavior milik objek didefinisikan dengan sebuah event trace.

Event trace adalah sebuah urutan dari event-event yang melibatkan sebuah objek yang spesifik. Sebuah deksripsi mengenai beberapa event trace yang mungkin untuk semua objek di dalam sebuah class disebut behavioral pattern. Behavioral pattern akan digambarkan dalam statechart diagram.

Gambar 2.7 Contoh Statechart Diagram untuk Class Customer (Sumber: Mathiassen et al. (2000, p90))

Menurut Mathiassen et al. (2000, p93), behavioral pattern memiliki struktur kontrol sebagai berikut :

• Sequence adalah events yang terjadi satu per satu. Notasinya: “+”.

• Selection adalah sebuah event yang terjadi dari suatu set events.

Notasinya: “|”.

• Iteration adalah sebuah event yang terjadi sebanyak nol atau berulang kali. Notasinya : “*”.

2.1.3.6. Analisis Application Domain

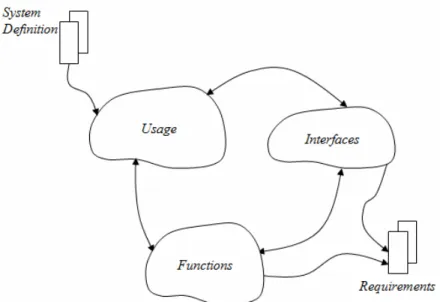

Menurut Mathiassen et al. (2000, p115-117), application domain adalah sebuah organisasi yang mengatur, mengawasi, atau mengendalikan problem domain. Hasil dari analisis appication domain adalah sebuah daftar lengkap mengenai kebutuhan usage dari sistem secara keseluruhan.

Application domain terdiri dari tiga bagian utama, yaitu usage, function, dan interface.

Gambar 2.8 Analisis Application Domain (Sumber: Mathiassen et al. (2000, p90))

2.1.3.6.1. Usage

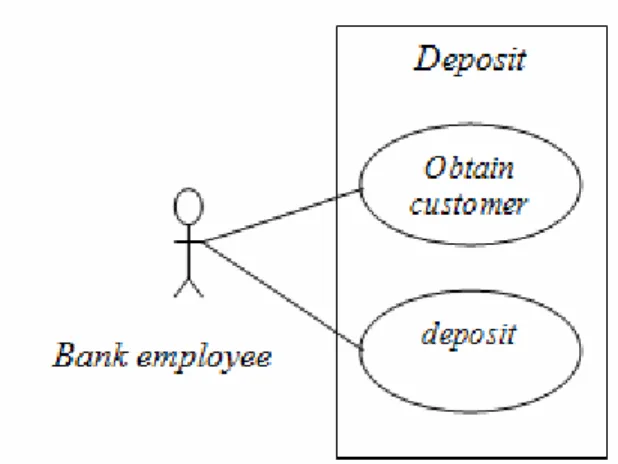

Menurut Mathiassen et al. (2000, p117-118), usage adalah bagian dari application domain yang berinteraksi dengan orang dan sistem-sistem lain di dalam konteks. Mathiassen et al. (2000, p119) menjelaskan bahwa sebuah sistem harus sesuai dengan application domain. Hal ini dapat dapat ditentukan dengan merancang use case

dan actor. Actor adalah sebuah abstraksi dari pengguna atau sistem lain yang berinteraksi dengan sistem target, sedangkan use case adalah sebuah pola untuk interaksi antara sistem dan actor-actor dalam application domain. Hubungan antara actor-actor dan use case-use case dapat digambarkan dengan use case diagram. Contoh dari use case diagram dapat dilihat pada gambar 2.9.

Gambar 2.9 Contoh Use Case Diagram (Sumber: Mathiassen et al. (2000, p129))

2.1.3.6.2. Sequence

Menurut Bennet et al. (2006, p232-233), sebuah sequence diagram menunjukkan interaksi antar objek-objek yang disusun dalam urutan waktu. Sequence diagram dapat digambarkan pada tingkatan rincian yang berbeda dan untuk mencapai tujuan-tujuan yang berbeda pada beberapa tahap dalam siklus pengembangan.

Dimensi vertikal memperlihatkan waktu dan semua object, dimana setiap object tersebut ditunjukkan dengan lifeline. Sedangkan dimensi horizontal menunjukkan interaksi antar object.

2.1.3.6.3. Functions

Menurut Mathiassen et al. (2000, p138), function adalah sebuah fasilitas untuk membuat sebuah model menjadi berguna bagi para actor. Terdapat empat tipe function, yaitu :

a. Update function adalah function yang diaktifkan oleh sebuah event dari problem domain dan menghasilkan sebuah perubahan di dalam state dari model.

b. Signal function adalah function yang diaktifkan melalui perubahan state dari model dan mengakibatkan reaksi di dalam konteks.

c. Read function adalah function yang diaktifkan melalui kebutuhan informasi di dalam pekerjaan actor dan berakhir pada sistem menambilkan bagian-bagian model yang relevan.

d. Compute function adalah function yang diaktifkan melalui kebutuhan informasi dalam pekerjaan actor dan terdiri atas perhitungan yang melibatkan informasi yang disediakan oleh actor atau model dan hasilnya adalah tampilan dari hasil perhitungan tersebut.

Menurut Mathiassen et al. (2000, p144), hasil dari aktivitas analisis function adalah sebuah daftar dari kebutuhan function dari sistem atau lebih dikenal dengan function list.

2.1.3.6.4. Interface

Menurut Mathiassen et al. (2000, p151-152), interface adalah fasilitas-fasilitas yang membuat sebuah model sistem dan function-function tersedia bagi actor. Terdapat dua tipe interface, yaitu :

a. User interface, yaitu sebuah interface untuk para pengguna.

Terdapat empat jenis pola dialog yang penting dalam menentukan interface pengguna, yang terdiri dari:

• Pola menu-selection, yang terdiri dari daftar pilihan yang mungkin dalam interface pengguna.

• Pola fill-in, merupakan pola klasik untuk entry data.

• Pola command-language, di mana user memasukkan dan memulai format perintah sendiri.

• Pola direct manipulation, di mana user dapat memilih objek dan melaksanakan function atas objek dan melihat hasil dari interaksi mereka tersebut dengan segera.

b. System interface, yaitu sebuah interface untuk sistem-sistem lain.

Sistem lain tersebut dapat berupa external device (misalnya sensor, switch, dll) dan sistem komputer yang kompleks sehingga dibutuhkan suatu protokol komunikasi. System interface dispesifikasikan sebagai class diagram dari external device dan sebagai protokol dalam berinteraksi dengan sistem lain.

2.1.3.7. Architectural Design

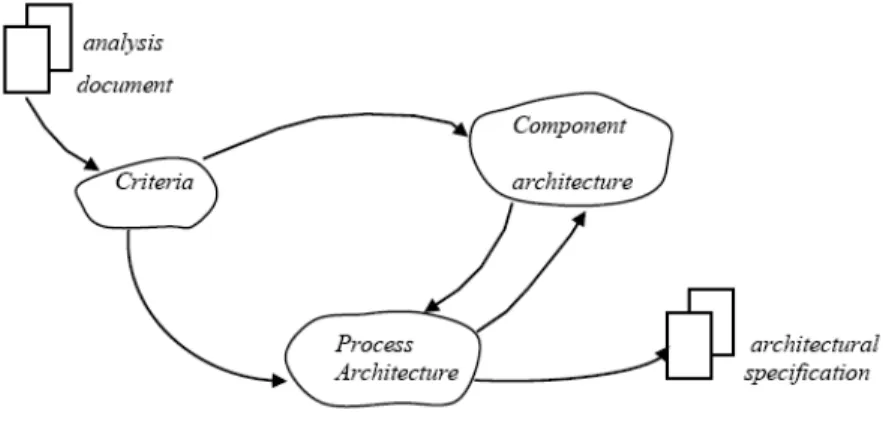

Menurut Mathiassen et al (2000, p.173), architectural design mempunyai tujuan untuk membuat struktur sistem yang terkomputerisasi.

Hasil dari architectural design adalah struktur untuk proses dan component dari sistem yang dibangun. Gambar 2.10 menggambarkan aktivitas-aktivitas yang dilakukan dalam architectural design.

Gambar 2.10 Aktivitas-aktivitas dalam Architectural Design (Sumber: Mathiassen et al. (2000, p176))

2.1.3.7.1. Criteria

Menurut Mathiassen et al (2000, p.178), criteria adalah penentuan property yang dinginkan dari suatu arsitektur, sedangkan conditions adalah peluang dan keterbatasan dari manusia, organisasi, dan teknis yang terlibat dalam menjalankan tugas.

Criteria yang perlu dipertimbangkan dalam membangun software yang berkualitas dapat dilihat pada tabel 2.2.

Tabel 2.2. Kriteria Umum bagi Kualitas Software

Criteria Ukurannya

Usable Sistem mampu untuk beradaptasi dengan organisasi, hubungan kerja dan konteks secara teknis.

Secure Tindakan pencegahan akses dari pihak yang tidak berkepentingan terhadap data dan fasilitas.

Efficient Eksploitasi secara ekonomis dari fasilitas technical platform.

Correct Pemenuhan terhadap kebutuhan-kebutuhan.

Reliable Pemenuhan atas ketepatan yang diperlukan dalam pengeksekusian function.

Maintanable Biaya untuk penempatan dan perbaikan sistem yang rusak.

Testable Biaya untuk memastikan bahwa sistem yang disebarkan menunjukkan function yang diharapkan.

Flexible Biaya untuk memodifikasi sistem yang diluncurkan.

Comprehensible Usaha yang dibutuhkan untuk memperoleh pemahaman tentang sistem.

Reusable Kemampuan untuk menggunakan bagian sistem dengan sistem lain yang berhubungan.

Portable Biaya untuk memindahkan sistem ke technical platform lainnya.

Interoperable Biaya untuk menggabungkan sistem dengan sistem lainnya.

(Sumber : Mathiassen et al. (2000, p178))

2.1.3.7.2. Component Architecture

Menurut Mathiassen et al. (2000, p190-197), component architecture adalah sebuah struktur sistem yang terdiri dari component-component yang saling berhubungan, sedangkan component adalah sebuah kumpulan dari bagian-bagian program yang membentuk suatu keseluruhan dan mempunyai sejumlah

responsibility yang jelas. Component terbagi menjadi empat tipe, yaitu model component, function component, user interface component, dan system interface component.

Terdapat tiga pola (pattern) yang dapat digunakan untuk merancang arsitektur komponen, yaitu:

a. Layered Architecture Pattern

Pola ini sangat klasik di dalam membangun sebuah piranti lunak.

Dalam bentuknya yang paling sederhana, arsitektur berlapis (layered architecture) terdiri atas beberapa komponen, yang dirancang sebagai layer-layer. Perancangan masing-masing component menjelaskan tanggung jawab masing-masing component dan hubungan ke atas dan ke bawah. Hubungan ke bawah menggambarkan operasi-operasi yang dapat diakses oleh component pada layer yang ada di bawah. Hubungan ke atas menggambarkan operasi-operasi dibuat oleh component agar tersedia bagi layer yang berada di atas. Hubungan ini digambarkan dengan tanda panah yang juga menandakan ketergantungan.

Secara umum, ketergantungan mengimplikasikan bahwa perubahan yang terjadi pada satu component (yang ditunjuk oleh tanda panah) dapat mempengaruhi komponen lain (yang tidak ditunjuk oleh tanda panah). Arsitektur berlapis merupakan pola yang sangat berguna untuk membagi sistem menjadi beberapa

component. Gambar 2.11 menggambarkan layered architecture pattern.

Gambar 2.11 Layered Architecture Pattern (Sumber : Mathiassen et al. (2000, p193))

b. Generic Architecture Pattern

Pola ini digunakan untuk membagi sistem dasar yang meliputi interface, function dan model component. Model component, yang berisi model dari object pada sistem, dapat menjadi layer yang paling bawah, kemudian dilanjutkan dengan layer untuk system function dan layer paling atas adalah interface component.

Interface juga dapat dibagi menjadi user interface dan system interface. Gambar 2.12 menggambarkan generic architecture pattern.

Gambar 2.12 Generic Architecture Pattern untuk Sebuah Sistem (Sumber : Mathiassen et al. (2000, p196))

c. Client-Server Architecture Pattern

Arsitektur client-server sebenarnya dikembangkan untuk membantu distribusi sebuah sistem di antara beberapa processor yang tersebar secara geografis. Arsitektur ini sudah digunakan secara luas dalam industri piranti lunak. Komponen pada arsitektur ini adalah sebuah server dan beberapa client. Server memiliki kumpulan operasi yang diperlukan oleh client. Server bertanggungjawab menyediakan hal-hal yang umum (database dan sumber daya lain) bagi semua client. Server akan lebih banyak menyediakan operasinya kepada client-client melalui sebuah

jaringan. Sedangkan, kewajiban client adalah menyediakan local interface untuk para penggunanya. Gambar 2.13 menunjukkan client-server architecture pattern.

Gambar 2.13 Client-server Architecture Pattern (Sumber : Mathiassen et al. (2000, p197))

Terdapat lima tipe pendistribusian pada client-server architecture seperti yang ditunjukkan pada tabel 2.3.

Tabel 2.3 Tipe Distribusi pada Client-server Architecture Client Server Architecture

U U+F+M Distributed presentation

U F+M Local presentation U+F F+M Distributed functionality

U+F M Centralized data

U+F+M M Distributed data

(Sumber : Mathiassen et al. (2000, p200))

2.1.3.7.3. Process Architecture

Menurut Mathiassen et al. (2000, p209), process architecture adalah sebuah struktur eksekusi sistem yang terdiri dari proses-proses yang saling tergantung satu sama lain. Processor adalah sebuah alat yang akan menjalankan program. Program component adalah modul fisik dari kode program, sedangkan active

object adalah sebuah object yang telah ditugaskan pada sebuah proses.

Tujuan dari process architecture adalah untuk mendefinisikan struktur fisik dari sebuah sistem. Hasil dari process architecture adalah sebuah deployment diagram yang menunjukkan processor- processor dengan program component dan active object yang telah ditugaskan.

Mathiassen et al. (2000, p215-219) menjelaskan bahwa terdapat tiga pola distribusi dalam process architecture, yaitu :

a. Centralized Pattern

Pada pola ini, semua data disimpan dalam sebuah server pusat dan hanya terdapat user interface pada client.

b. Distributed Pattern

Pada pola ini, semua component didistribusikan pada client dan server dibutuhkan hanya untuk menyebarkan update dari model di antara client-client.

c. Decentralized Pattern

Pada pola ini, masing-masing client memiliki data mereka sendiri sehingga server hanya menampung data-data yang sifatnya umum bagi client. Hal ini mengakibatkan rancangan struktur untuk client dan server menjadi sama, hanya saja server menampung model yang umum dan function yang berada pada model tersebut.

2.1.3.8. Component Design

Menurut Mathiassen et al. (2000, p231), tujuan dari component design adalah untuk menentukan sebuah implementasi dari kebutuhan- kebutuhan dalam sebuah kerangka arsitektur.

2.1.3.8.1. Model Component

Menurut Mathiassen et al. (2000, p235), model component adalah bagian dari sistem yang mengimplementasikan model problem domain. Perancangan model component didasarkan pada model berorientasi objek yang didapatkan dari aktivitas analisis. Model ini menggambarkan problem domain dengan menggunakan class-class, objek-objek, structure, dan behavior. Tugas utama dalam perancangan model component adalah untuk merepresentasikan event-event dengan menggunakan mekanisme-mekanisme yang tersedia dalam bahasa pemrograman berorientasi objek.

2.1.3.8.2. Function Component

Menurut Mathiassen et al (2000, p251), function component adalah bagian dari sebuah sistem yang mengimplementasi kebutuhan fungsional. Operation adalah sebuah proses yang ditetapkan pada sebuah class dan diaktifkan melalui objek dari class tersebut. Terdapat empat tipe function, yaitu update, read, compute, dan signal.

Mathiassen et al. (2000, p260-262) menjelaskan bahwa terdapat dua cara penempatan penempatan function, yaitu ditempatkan di dalam model-class atau ditempatkan di function-class.

Untuk function-function yang hanya melibatkan satu model-class saja, maka cukup ditempatkan di model-class sebagai operation.

Sedangkan untuk function yang melibatkan beberapa model-class sekaligus perlu ditempatkan di function-class untuk kemudian dihubungkan ke model-class yang trelibat.

Menurut Mathiassen et al. (2000, p264), semua function yang complex perlu didefinisikan (dibuat spesifikasinya) agar tidak terjadi ketidakpastian dalam proses perancangan function component.

2.2. Teori Khusus

2.2.1. Pengertian Siklus Pengeluaran

Menurut Boockholdt (1999, p64), siklus pengeluaran merupakan transaksi akuntansi yang disebabkan melalui kejadian ekonomi yang diperlukan untuk memperoleh bahan baku dan perlengkapan untuk entitas akuntansi.

Menurut Romney dan Steinbart (2006, p403), siklus pengeluaran merupakan sekumpulan aktivitas bisnis yang berulang-ulang dan operasi-operasi pemrosesan data yang saling berhubungan, terkait dengan pembelian dan pembayaran atas barang dan jasa.

Jadi, dapat disimpulkan bahwa siklus pengeluaran merupakan transaksi akuntansi yang berkaitan dengan pembelian bahan baku dan perlengkapan serta pembayaran atas pembelian tersebut

2.2.2. Aktivitas Bisnis dalam Siklus Pengeluaran

Menurut Romney dan Steinbart (2006, p411), terdapat tiga aktivitas bisnis dasar dalam siklus pengeluaran, yaitu :

a. Pemesanan barang-barang, persediaan, dan jasa-jasa.

b. Penerimaan dan penyimpanan barang-barang, persediaan, dan jasa-jasa.

c. Pembayaran atas barang-barang, persediaan, dan jasa-jasa.

Menurut Hall (2001, p264-265), proses-proses yang terdapat dalam sistem pemrosesan pembelian adalah :

a. Fungsi pembelian dimulai dengan mengetahui kebutuhan untuk mengisi kembali stok persediaan melalui pengamatan terhadap catatan persediaan. Tingkat persediaan menurun melalui penjualan langsung ke pelanggan. Informasi kebutuhan persediaan dikirimkan ke pemrosesan pembelian dan utang dagang.

b. Proses pembelian menentukan kuantitas pesanan, memilih pemasok, dan menyiapkan pesanan pembelian. Informasi ini dikirimkan baik ke pemasok maupun ke tempat pemrosesan utang dagang.

c. Setelah satu periode waktu, perusahaan menerima item-item persediaan dari pemasok. Barang yang diterima diperiksa untuk kualitas dan kuantitasnya dan dikirimkan ke toko-toko atau gudang.

d. Informasi tentang bukti penerimaan persediaan digunakan untuk meng-update catatan persediaan.

e. Proses utang dagang menerima faktur dari pemasok. Utang dagang merekonsiliasi ini dengan informasi lainnya yang telah dikompilasi untuk transaksi dan catatan kewajiban tertentu untuk membayar di waktu tertentu di masa yang akan datang, bergantung pada syarat perdagangan dengan pemasoknya. Biasanya pembayaran akan muncul pada hari terakhir yang mungkin untuk mengambil manfaat dari bunga dan diskon yang ditawarkan.

f. Buku besar menerima rangkuman dari utang dagang (kenaikan total dalam kewajiban) dan kontrol persediaan (kenaikan total dalam persediaan). Informasi ini direkonsiliasikan untuk keakuratannya dan diposkan ke akun kontrol utang dagang dan persediaan.

2.2.3. Fungsi-fungsi yang Terkait pada Siklus Pengeluaran

Menurut Wilkinson et al. (2000, p 470-471), siklus pengeluaran secara umum dijalankan di bawah arahan fungsi-fungsi organisasi berikut ini :

a. Pengelolaan persediaan/logistik

Di dalam sebuah perusahaan dagang, sasaran daru fungsi pengelolaan persediaan adalah untuk mengatur persediaan barang dagang yang diperoleh perusahaan untuk dijual kembali. Di dalam perusahaan manufaktur, aktivitas- aktivitas yang terlibat dalam pengelolaan persediaan dapat digabungkan dengan produksi untuk membentuk fungsi logistik yang lebih luas. Fungsi distribusi mungkin saja dimasukkan ke dalam fungsi yang luas tersebut atau mungkin saja

ditugaskan kepada fungsi pemasaran/distribusi. Selain tanggung jawab atas perencanaan, pengelolaan persediaan juga meliputi fungsi pembelian, penerimaan dan penyimpanan.

Fungsi pembelian terutama berfokus pada pemilihan supplier atau vendor yang paling tepat. Pemilihan didasarkan pada beberapa faktor seperti harga barang atau jasa, kualitas dari barang dan jasa yang ditawarkan, syarat pembelian dan tanggal pengiriman yang dijanjikan, serta keandalan supplier. Bersama dengan pengendalian persediaan (yang berada di bawah fungsi akuntansi), fungsi pembelian memastikan kuantitas dari barang yang diperoleh. Fungsi penerimaan memilik tanggung jawab untuk hanya menerima barang-barang yang telah dipesan, memverifikasi kuantitas dan kondisi barang tersebut, serta memindahkan barang tersebut ke ruang penyimpanan. Fungsi penyimpanan memiliki tanggung jawab untuk untuk mengamankan barang-barang dari pencurian, kehilangan, dan kerusakan, serta untuk merakit barang-barang tepat pada waktunya ketika ada permintaan.

b. Keuangan/akuntansi

Di dalam siklus pengeluaran, sasaran pengelolaan keuangan dan akuntansi dibatasi pada perencanaan dan pengendalian kas, data-data yang berkaitan dengan pembelian dan akun supplier, pengendalian persediaan, serta informasi yang berkaitan dengan kas dan pembelian dan supplier. Fungsi keuangan dan akuntansi di dalam siklus pengeluaran meliputi fungsi pengeluaran kas, pengendalian persediaan, utang usaha, dan buku besar. Fungsi pengeluaran kas mempersiapkan cek-cek untuk pengeluaran dan memelihara catatan-catatan

yang berhubungan. Fungsi pengendalian persediaan memelihara catatan-catatan yang berkaitan dengan saldo persediaan dan mengajukan pemesanan kembali atas barang. Fungsi utang usaha memeihara catatan atas supplier individu dan menyetujui faktur-faktur untuk pembayaran kepada mereka. Fungsi buku besar memelihara pengendalian atas semua akun harta, ekuitas, beban, dan pendapatan.

2.2.4. Dokumen-dokumen yang Terkait dengan Siklus Pengeluaran

Menurut Wilkinson et al. (2000, p472), dokumen-dokumen yang terkait dengan siklus pengeluaran antara lain :

a. Purchase requisition

Formulir pendahuluan dalam siklus pengeluaran yang mengotorisasi pemesanan untuk barang dan jasa.

b. Purchase order

Sebuah formulir formal dan berangkap yang disiapkan dari purchase requisition yang digunakan untuk melakukan pembelian ke supplier.

c. Receiving report

Sebuah dokumen yang mencatat penerimaan barang.

d. Supplier’s invoice

Sebuah dokumen penagihan dari supplier yang menyediakan barang dan jasa.

e. Disbursement voucher

Sebuah dokumen di dalam sistem voucher yang mengakumulasikan faktur-faktur dari supplier untuk pembayaran.

f. Disbursement check

Dokumen terakhir di dalam siklus pengeluaran yang meliputi pembayaran kepada supplier untuk beberapa barang dan jasa.

g. Debit memorandum

Sebuah dokumen yang mengotorisasi sebuah retur atau penyisihan pembelian.

h. New supplier form

Sebuah formulir yang digunakan dalam pemilihan terhadap supplier-supplier baru, menunjukkan data seperti harga, jenis barang dan jasa yang disediakan, pengalaman, kemampuan kredit, dan referensi.

i. Request for proposal (quotation)

Sebuah formulir yang digunakan untuk dalam sebuah prosedur penawaran yang kompetitif, menunjukkan barang atau jasa yang dibutuhkan serta harga yang dapat dibandingkan, syarat, dan seterusnya.

2.2.5. Pengendalian Internal pada Siklus Pengeluaran

Menurut Wilkinson (2000, p498-500), pengendalian terhadap siklus pengeluaran memiliki beberapa sasaran, antara lain untuk menjamin bahwa :

a. Seluruh pembelian telah diotorisasi berdasarkan urutan waktu ketika dibutuhkan dan didasarkan pada perhitungan perhitungan economic order quantity.

b. Seluruh barang yang diterina diverifikasi untuk menetapkan bahwa kuantitas barang tersebut sama dengan kuantitas barang yang dipesan dan barang-barang tersebut berada dalam kondisi yang baik.

c. Seluruh jasa telah diotorisasi sebelum dilakukan dan diawasi untuk memastikan bahwa jasa-jasa tersebut dilakukan dengan wajar.

d. Seluruh faktur dari supplier telah diverifikasi berdasarkan urutan waktu dan telah dicocokkan dengan barang yang diterima atau jasa-jasa yang telah dilakukan.

e. Seluruh potongan harga atas pembelian diidentifikasi.

f. Seluruh retur pembelian diotorisasi dan dicatat secara akurat serta didasarkan pada jumlah aktual barang yang diretur.

g. Seluruh pengeluaran kas dicatat secara lengkap dan akurat.

h. Seluruh transaksi pembelian kredit dan pengeluaran kas dipos ke akun supplier yang tepat dalam buku besar utang usaha.

i. Seluruh catatan akuntansi dan persediaan barang dijaga keamanannya.