KOPERASI SERBA USAHA WIHDATUL

UMMAH KABUPATEN WAJO

NUR ASIFAH

105720376612

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

TERHADAP PENINGKATAN LABA PADA

KOPERASI SERBA USAHA WIHDATUL

UMMAH KABUPATEN WAJO

NUR ASIFAH

105720376612

Untuk Memenuhi Persyaratan Gelar Serjana Ekonomi Pada Jurusan

Manajemen

FAKUTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

Skripsi ini telah di ujiakan dan diperiksa oleh panitia penguji pada Tanggal 24 Juni 2016

Makassar, 2016

Menyetujui,

Pembimbing I

Dr. H. Abd. Rahman Rahim, SE., MM

Pembimbing II

Sitti. Marhumi, SE., MM

Mengetahui,

Dekan Fakultas Ekonomi

Dr. H. Mahmud Nuhung, MA. NBM : 497794

Ketua Jurusan Manajemen

Moh. Aris Pasigai, SE., MM NBM : 1093485

Peningkatan Laba pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

Nama Mahasiswa : Nur Asifah No. Stambuk/Nim : 105720376612

Fakultas/Jurusan : Ekonomi dan Bisnis / Manajemen

v

Dengan segala puji dan syukur kepada Allah SWT dan atas dukungan doa dari orang-orang tercinta, akhirnya skripsi ini dapat dirangkumkan dengan baik. Oleh karena itu, dengan rasa syukur dan bahagia saya khaturkan banyak terima kasih saya kepada Allah SWT, kedua orang tua saya, bapak dan ibu dosen pembimbing dan penguji, saudara saya, dan sahabat-sahabat saya. Terima kasih yang sebesar-besarnya untuk kalian semua, akhir kata saya persembahkan skripsi ini untuk kalian semua, semoga skripsi ini dapat bermanfaat dan berguna untuk kemajuan ilmu pengetahuan dimasa yang akan datang. Aamiinnn

Berangkat dengan penuh keyakinan, berjalan dengan penuh keikhlasan, istiqomah dalam menghadapi cobaan.

Sesekali liat kebelakang untuk melanjutkan perjalanan yang tiada berujung, tidak ada masalah yang tidak bisa diselesaikan selama ada komitmen bersama untuk menyelesaikannya.

vi

Assalamu ‘alaekum Warahmatullahi Wabarakatuh…

Alhamdulillah rabilalamin, penulis panjatkan kehadirat Allah SWT atas pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi ini. Salam dan shalawat senatiasa tercurah atas Rasulullah SAW yang telah membawa rahmat bagi seluru alam.

Skripsi ini disusun sebagai syarat untuk melaksanakan penelitian guna menyelesaikan serjana setara (S1) sesuai dengan kurikulum yang berlaku pada Universitas Muhammadiyah Makassar. Dalam penyusunanya penulis dapat hambatan, mulai dari penguasaan materi sampai dengan keterbatasan pengetahuan tentang penyusunan skripsi ini. Akan tetapi, penulis dapat menyelasaikannya berkat bantuan dari berbagai pihak. Oleh karena itu, sepantasnyalah penulis mengucapkan terima kasih kepada:

1. Bapak Rektor Universitas Muhammadiyah Makassar Beserta Staf.

2. Bapak Dr. H. Mahmud Nuhung. MA. Selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Moh. Aris Pasigai, SE, MM Selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Makassar

4. Bapak Dr. H. Abd. Rahman Rahim, SE, MM selaku dosen pembimbing I dan Ibu St. Marhumi, SE, MM Selaku pembimbing II atas waktu yang telah diluankan arahan dan nasihat serta membimbing penulis sehingga dapat menyelasaikan skripsi ini.

vii

6. Seluruh teman-teman mahasiswa baik senior, junior dan sahabat yang telah memberikan bantuan atas penyelasaian skripsi ini.

7. Segenap dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah bersedia meluangkan waktunya memberikan ilmu pengetahuan selama penulis mengikuti aktifitas kuliah.

8. Teristimewa kepada kedua orang tua saya , sodara saya atas doa dan bantuan dan dukungan yang sangat berarti bagi penulis.

“Kesempurnaan bukan kata akhir sebuah hasil” penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak keterbatasan dan kekurangan, karena keterbatasan kemampuan, pengetahuan dan pengalaman penulis. Oleh karena itu dengan senang hati penulis menerima kritik dan saran yang sangat berguna dan bersifat membangun demi penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca secara umum dan penulis secara khusus. Akhir kata penulis menulis ucapkan banyak terima kasih.

Makassar, 2016

viii

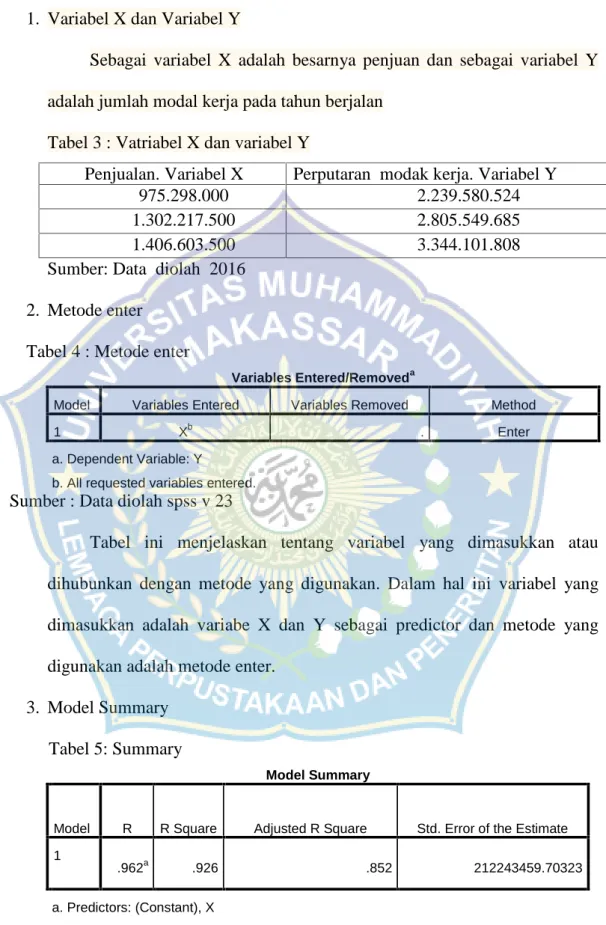

Kabupaten Wajo” (dibimbingoleh Abd. Rahman Rahim dan Sitti. Marhumi) Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja terhadap peningkatan laba pada koperasi serba usaha Wihdatul Ummah kabupaten wajo.

Penelitian ini bertempat di kantor Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo. Jl. H. M. As’Ad Kel. Doping Kec. Penrang Kab. Wajo Sulawesi Selatan.

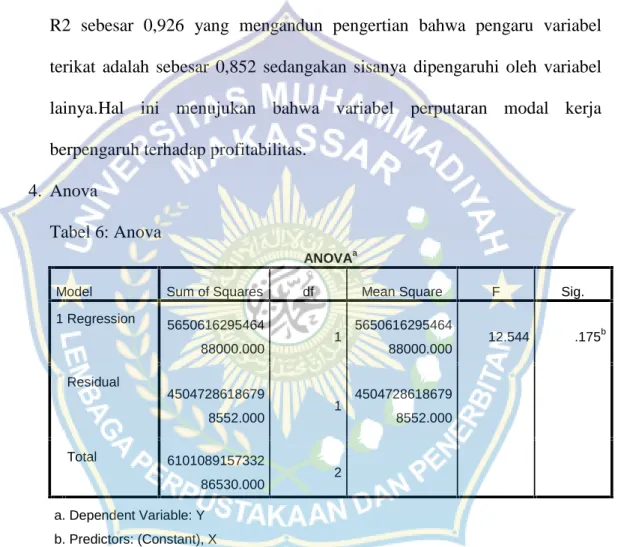

Metode analisis yang digunakan yaitu analisis regresi sederhana dengan menggunakan software SPSS v 23 dengan metode enter dan dapat diketahui nilai t hitung = 3.542 dengan nilai tidak seknifikan 0.175 > 0,05 maka Ho di terima dan H1 ditolak yang berarti ada pengaruh yang nyata variabel X terhadap variabel Y. Kata kunci: Modal kerja, laba, dan koperasi

ix

SAMPUL DALAM ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv MOTTO PERSEMBAHAN ... v KATA PENGANTAR ... vi ABSTRAK ... viii DAFTAR ISI... ix DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA... 8

A. Pengertian Koperasi ... 8

B. Tinjauan Modal Kerja………... 15

C. Profitabilitas……… ... 40

D. Hubungan Perputaran Modal Kerja dengan Profitabilitas... 47

E. Karangka Pikir ... 49

F. Hipotesis ... 50

x

C. Jenis dan Sumber Data ... 51

D. Metode Pengumpulan Data ... 53

E. Metode Analisis... 54

BAB IV GAMBARAN UMUM PERUSAHAAN ... 56

A. Sejarah Singkat Perusahaan ... 56

B. Visi dan Misi KSU WIHDATUL UMMAH ... 57

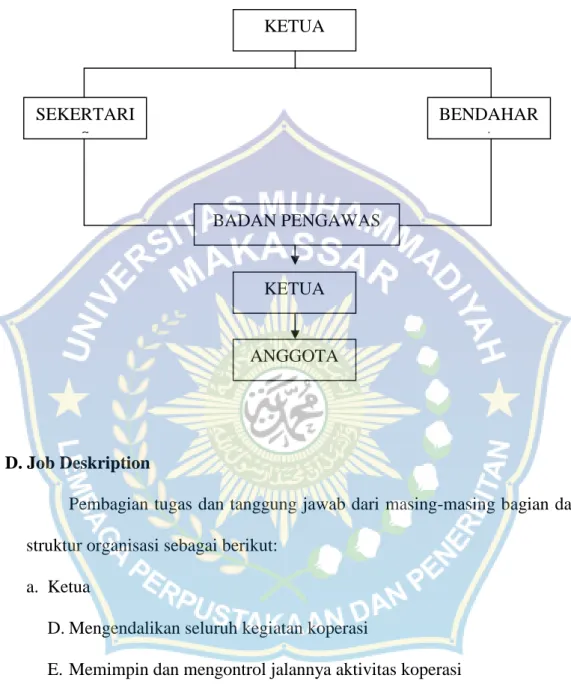

C. Gambaran Organisasi KSU WIHDATUL UMMAH ... 57

D. Job Deskription ... 58

BAB V HASIL DAN PEMBAHASAN ... 60

A. Perputaran Modal kerja Pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo ... 60

B. Analisis Perputaran Modal Kerja Pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo ... 62

BAB VI KESIMPULAN DAN SARAN ... 67

A. Kesimpulan ... 67

B. Saran ... 67

DAFTAR PUSTAKA ... 68

xi

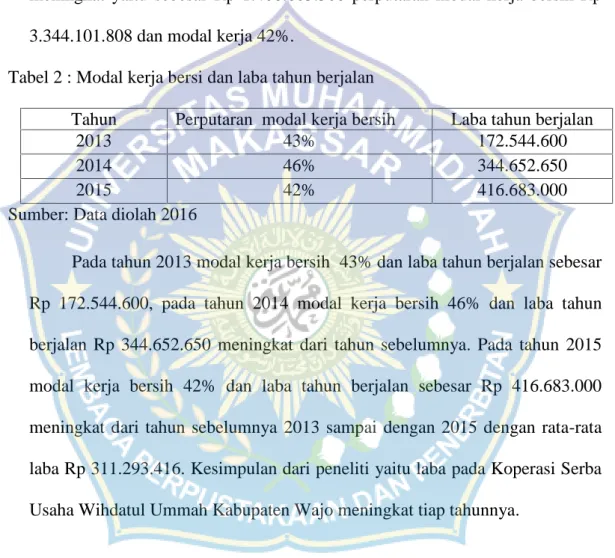

(dalamjutaan rupiah) 2013 s/d 2015 ... 59

2. Tabel 2 : Modal kerja bersi dan laba tahun berjalan ... 60

3. Tabel 3 : Variabel X dan Variabel Y ... 62

4. Tabel 4 : Metode enter ... 62

5. Tabel 5 : Summary ... 62

6. Tabel 6 : Anova ... 63

xii

2. Struktu Organisasi Koperasi Serba Usaha Wihdatul Ummah

1

A. Latar Belakang

Pada dasarnya setiap perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan, baik untuk membiayai kegiatan oprasional sehari-hari maupun untuk membiayai investasi jangka panjangnya, dana yang digunakan untuk menglansungkan oprasional sehari-hari disebut modal kerja, modal kerja dibutuhkan setiap perusahaan untuk membiayai kegiatan oprasinya dimana modal kerja yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya, modal kerja yang berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai oprasional selanjutnya.

Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajomemberikan pelayanan kepada nasabah dengan modal usaha sesuai dengan usaha nasabah, baik usaha jangka pendek maupun usaha jangka panjang. Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo telah dipercayakan untuk mengeloh dana nasabah yang berbentuk tabungan dan mendapatkan kepercayaan dari pihak-pihak lain, dengan harapan meningkatkan taraf rakyat hidup orang banyak.

Setiap perusahaan yang beroprasi akan meninkatkan laba dimana modal kerja atau profitabilitas dikeluarkan dan akan dikembalikan untuk membiayai operasi berikutnya, adapun profitabilitas disini dapat di artikan sebagai

kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 1998). Besarnya laba digunakan untuk menilai kinerja perusahaan. Perusahaan dapat memaksimalkan labanya apabila manajer keuangan mengetahui faktor-faktor yang memiliki pengaruh besar terhadap profitabilitas perusahaan. Untuk memaksimalkan masing-masing faktor, diperlukan adanya manajemen aset, manajemen biaya dan manajemen hutang.

Dalam pengelolaan aset, perusahaan memerlukan perhatian yang lebih terhadap pengelolaan modal kerjanya agar lebih efisien. Hal ini karena proporsi modal kerja yang merupakan bagian yang cukup besar dari aktiva. Modal kerja dibutuhkan oleh setiap perusahaan untuk membelanjai operasinya sehari-hari misalnya: untuk persekot pembelian bahan mentah, membiayai upah gaji pegawai, dan lain-lain;

Dalam penentuan kebijakan modal kerja yang efisien, perusahaan dihadapkan pada masalah adanya pertukaran (trade off) antara faktor likuiditas dan profitabilitas (Van Horne, 1998). Jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar, kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas.

Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas, maka makin baiklah posisi perusahaan di mata kreditur, oleh karena

terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya.

Di lain pihak ditinjau dari segi sudut pemegang saham, likuiditas yang tinggi tak selalu menguntungkan karena berpeluang menimbulkan dana-dana yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam proyek-proyek yang menguntungkan perusahaan (Tunggal, 1995). Selain masalah tersebut di atas perusahaan juga dihadapkan pada masalah penentuan sumber dana.

Pemenuhan kebutuhan dana suatu perusahaan dapat dipenuhi dari sumber intern perusahaan, yaitu dengan mengusahakan penarikan modal melalui penjualan saham kepada masyarakat atau laba ditahan yang tidak dibagi dandigunakan kembali sebagai modal. Pemenuhan kebutuhan dana perusahaan dapat juga dipenuhi dari sumber ekstern yaitu dengan meminjam dana kepada pihak kreditur seperti bank, lembaga keuangan bukan bank, atau dapat pula perusahaan menerbitkan obligasi untuk ditawarkan kepada masyarakat yang ingin memiliki saham atau obligasi.

Modal kerja merupakan salah satu komponen penting dalam menjalankan aktivitas usaha Perusahaan. Modal kerja yang digunakan diharapkan akan dapat kembali masuk dalam waktu pendek melalui penjualan. Hal ini dikarenakan modal kerja akan berputar secara terus menerus setiap periodenya dapat dialokasikan kembali untuk membiayai operasi perusahaan. Melalui pengelolaan yang baik, diharapkan modal yang tertanam dalam bentuk modal kerja tersebut dapat dimanfaatkan secara efisien dan seefektif mungkin, melalui

aktivitas yang dilakukan oleh perusahaan. Manajemen keuangan berperan penting dalam perencanaan dan pengalokasian modal, karena berhasil atau tidaknya tujuan perusahaan tergantung pada pengelolaan modal yang tersedia, yang digunakan dalam satu periode akutansi.

Dalam perencanaan pengalokasian modal, manajemen keuangan dituntut untuk mampu melakukan efesiensi, semua ini dapat diwujudkan dengan menarik suatu keputusan dalam kebijakan menetukan modal yang dibutuhkan. Untuk mengukur kinerja perusahaan dapat dilakukan dengan mengukur kemampuan (profitabilitas).

Dimana profitabilitas ini merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan jawaban akhir tentang efektifitas manajemen perusahaan, rasio ini memberi gambaran tentang efektifitas pengelolaan perusahaan. Salah satunya dengan menggunakan rasio profitabilitas Return On Asset (ROA). Rasio profitabilitas ini dijadikan sebagai ukuran untuk menilai kemampuan perusahaan di dalam menghasilkan laba dan rasio ini diharapkan dapat mewakili beberapa penilaian yang seharusnya dijadikan sebagai patokan perusahaan dalam menjalankan usahanya.

Dalam suatu perusahaan kita mengenal istilah memaksimalkan laba perusahaan yang sering disebut dengan tujuan perusahaan. Hal ini tentunya terkait dengan rangkaian kejadian yang berisikan tentang pengoptimalisasian operasional suatu perusahaan. Untuk menjelaskan teori laba maksimal dalam ekonomi mikro, mungkin saja mengabaikan resiko dan ketidakpastian

perusahaan, sebab seringkali perusahaan hanya membandingkan nilai yang diharapkan (expected value) dengan keuntungan rata-rata tertimbang (weighted average profits), namun tidak sedikit pula perusahaan yang tidak memperhatikan tingkat resiko yang akan dihadapi dalam kegiatan oprasinya.

Dalam hal ini, tentunya perlu dibuktikan untuk mengetahui kondisi suatu perusahaan, apakah baik atau tidak, dilakukan dengan cara menghitung rasio keuangannya. Rasio keuangan membantu kita untuk mengidentifikasikan kelemahan dan kekuatan keuangan perusahaan. Rasio tersebut dapat menjelaskan perbandingan data keuangan perusahaan (misalkan dalam 5 tahun terakhir) untuk meneliti arah pergerakannya, atau perbandingan rasio perusahaan dengan perusahaan yang lain.

Dalam perhitungan rasio-rasio keuangan manajemen perusahaan selalu berhubungan dengan laporan keuangan, dimana menjadi tolak ukur atas informasi yang akan didapat. Manajemen juga dapat membaca posisi perusahaan dalam kondisi baik, buruk, atau tetap. Oleh sebab itu manajemen harus dapat mengetahui hal-hal mana yang dapat menjatuhkan kondisi perusahaan, entah itu dari tingkat penjualan, penambahan/pengurangan tenaga kerja, bahkan penambahan atau pengurangan modal dan dilihat dari perputara modal kerja yang mencapai peningkatan oprasi perusahaan yang dapat meningkatkan profitabilita perusahaan baik bersifat investasi jangka pendek maupun jangka panjang.

Dalam perencanaan penelitian ini berdasarkan permasalahan diatas maka penulis akan mencoba membahas mengenai Analisis Pengaruh Perputaran

Modal Kerja Terhadap Meningkatkan Laba Pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

B. Rumusan Masalah

Berdasarkan latar belakang yang dibahas peneliti, maka terdapat rumusan masalah yaitu: Bagaimana pengaruh perputaran modal kerja terhadap peningkatan laba pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

C. Tujuan dan Manfaat Penelitian

Adapun penelitian ini yang akan dilakukan pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo. Supaya terarah dan mengenai sasaran maka harus mempunyai tujuan dan manfaat, adapun tujuan dan manfaat peneliti adalah sebagai berikut:

1. Adapun tujuan dari penelitian ini adalah:

Untuk mengetahui pengaruh modal kerja terhadap profitabilitas pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

2. Adapun manfaat yang diperoleh dari penelitian ini yang akan dilakukan adalah sebagai berikut:

a. Manfaat praktis

1) Untuk mengetahui pengaruh modal kerja terhadap pofitabilitas perusahaan pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

2) Bagi perusahaan

a) Meninkatkan peranan dan fungsi modal kerja pada perusahaan Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

b) Memberikan analisis modal kerja yang maksimal pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

3) Bagi masyarakat

a) Memberikan informasi tentang pengaruh modal kerja terhadap perusahaan, khususnya pada Koperasi Serba Usaha Wihdatul Ummah Kabupaten Wajo.

b) Menambah pengetahuan pada masyarakat tentang pengaruh modal kerja terhadap perusahaan.

8

A. Pengertian Koperasi

1. Koperasi

Dari segi bahasa (etimologi) koperasi berasal dari dua kata bahasa inggris, yaitu co dan operatore. Co dapat di artikan bersama-sama sedangkan operatore dapat di artikan sebagi menjalankan. Setelah digabungkan. Cooperatore berarti menjalankan secara bersama-sama. Dalam bahasa koperasi Indonesia koperasi diartikan sebagai badan usaha yang beranggotakan sekelompok orang atau badan hukum yang menjalankan usaha bersama secara kekeluargaan guna mensejahterakan seluruh anggotanya. Kata “Koperasi” secara resmi digunakan dalam undang-undang koperasi No. 79 tahun 1958. Kemudian, UU tersebut diperbaharui menjadi undang-undang No. 12 tahun 1967 dan diubah lagi menjadi UU No. 25 tahun 1992.

Landasan kerja setiap koperasi yang adil di suatu Negara tentu saja berbeda-beda. Hal ini tejadi karena setiap Negara menyesuaikan landasan koperasi yang dimilikinya dengan keadaan sosial, poloitik, ekonomi dan budaya. Meskipun berbeda, setiap koperasi di dunia memiliki landasan pokok yang disebut sebagai Lima Dasar Pokok. Lima dasar pokok ini dipergunaka sejak berdirinya koperasi pertama di Rochdale pada tahun 1844 lima dasar pokok tersebut adalah sebagi berikut:

a. Koperasi dikemudikan oleh anggotanya sendiri b. Tiap anggota mempunyai hak suara yang sama c. Tiap orang dapat diterima menjadi anggota

d. Keuntungan dibagi antara anggota menurut jasa mereka dalam memajukan koperasi

e. Satu bagian tertentu dari keuntungan diperuntukan bagi pendidikan

2. Undang-undang Koperasi

a. Alasan Yuridis

Alasan yuridis adalah alasan yang berpangkal pada dasar hukum yang menjamin merka untuk dapat mendirikan usaha bersama dalam bentuk koperasi, beberapa undang-undang dasar dan pasal tentang koperasi

1) Undang-undang dasar 1945 pasal 33 ayat 1

Undang-undang dasar merupakan pedoman pokok hidup kita semua bangsa yang benegara. Di dalamnya ditemukan pedoman-pedoman pokok dalam menjalankan pemerintahan. Salah satu pedoman pokok dalam bidang ekonomi adalah pasal 33 ayat 1 beserta penyelasan yang memberiakn dasar hukum pertama untuk koperasi, yang berbunyi: pasal 33 ayat 1 “Perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan”

Dalam pasal 33, tercantum dasar demokrasi ekonomi bahwa produksi dikerjakan oleh semua, untuk semua, dan di bawa pimpinan atau pemilikan anggota masyarakat. Kemakmuran masyarakat yang

diutamakan, bukan kemakmuran perorangan. Sebab itu perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan. 2) Pasal 33 ayat 4

“Perekonomian nasional dselenggarakan berdasarkan atas demokrasi ekonomi dengan prinsip kebersamaan, efesiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. 3) Undang-undang RI No 25/1992

Undang-undang ini memberikan ruang gerak dan kesempatan usaha yang luas yang menyangkut kepentingan kehidupan perekonomian rakyat. Peraturan perundang-undangan yang ada belum sepenuhnya menampung hal yang diperlukan untuk menunjang terlaksananya koperasi, baik sebagai badan usaha maupun sebagai gerakan ekonomi rakyat. Untuk menyelesaikan dengan perkembangan lingkungan yang dinamis perlu adanya landasan hukum baru yang mampu mendorong koperasi agar dapat tumbuh dan berkembang menjadi lebih kuat dan mandiri. Untuk menghadapi perkembangan lingkungan yang dinamis itu, dikeluarkan UU No. 25/1992 tentang perkoprasian. Pembanguan koperasi perlu diarahkan sehingga semakin berperan dalam perekonomian nasional. Pembangunannya diarahkan agar koperasi benar-benar menerapkan prinsip koperasi dan kaidah usaha ekonomi. Dengan demikian, koperasi akan menjadi mantap, demokratis, otonomis, partisipatif, dan berwatak sosial. Pembinaan koperasi pada

dasarnya dimaksudkan untuk mendorong agar koperasi menjalankan kegiatan usahanya dan berperan untuk dalam kehidupan ekonomi rakyat.

3. Bentuk dan Jenis Layanan Koperasi

a. Koperasi menurut tingkatan

Dilihat dari tingkatannya, koperasi dibagi menjadi koperasi primer dan koperasi sekunder.

Koperasi primer, yaitu koperasi yang didirikan oleh dan beranggotakan orang-orang. Sebagai syarat mendirikan koperasi primer

Koperasi sekunder, yaitu koperasi yang didirikan oleh dan beranggotakan koperasi primer. Untuk mendirikan koperasi sekunder minimal merupakan gabungan tiga koperasi primer yang sejenis. Koperasi sekunder dapat berbentuk pusat koperasi, gabungan koperasi, dan induk koperasi.

b. Koperasi menurut sifat usaha

Koperasi dilihat dari usahanya, koperasi dibedakan atas koperasi konsumsi, koperasi simpan pinjam (kredit), dan koperasi produksi. 1) Koperasi komsumsi

Koperasi komsumsi adalah koperasi yang usahanya ditunjukkan untuk memenuhi kebutuhan hidup sehari-hari para anggotanya, koperasi komsumsi biasanya membeli bermacam ragam barang-barng kebutuhan sehari-hari tersebut dari agen atau produsen dalam jumlah banyak, dan menjualnya pada anggota dengan harga terjangkau.

Dalam aktifitas, koperasi konsumen Indonesia menggunakan beberapa prisip. Prinsip-prinsip tersebut diantaranya adalah setiap penjualan harus dilakukan dengan tunai. Pembelian tidak boleh mebeli secara kredit atau mengangsur. Mutu barang yang dijual harus terjamin. Maksudnya, paling tidak barang yang dijual dalam koperasi konsumsi sama mutunya dengan barang yang berkualitas dipasar. Prinsip penting lainnya adalah masalah kejujuran, yaitu ukuran dan timbangan barang yang dijual harus dapat dipercaya.

2) Koperasi simpan pinjam (kredit)

Koperasi simpan pinjam atau koperasi kredit adalah koperasi yang bergerak dengan urusan penyimpanan dan peminjaman uang. Simpana diterima dari anggota dalam bentuk simpanan berikut.

a) Simpanan pokok wajib yaitu simpanan yang disetor sekali pada saat mendaftar sebagai anggota koperasi. Simpanan ini dapat ditarik kembali, kecuali kalau keluar dari keanggotaan koperasi mka orang tersebut diputihkan atau dberhentikan sebagai anggota. b) Simpanan wajib yaitu simpanan yang disetor secara teratur dalam

jumlah yang sudah ditetapkan. Simpanan wajib hanya boleh diambil setelah jangka waktu tertentu.

c) Simpanan sukarela yaitu simpanan yang tidak ditetapkan jumlah dan waktu pembayarannya. Simpanan sukarela dapat diambil sewaktu-waktu jika dibutuhkan.

3) Koperasi produksi

Koperasi produksi adalah koperasi yang usahanya ditunjukan untuk menghasilkan sejenis barang secara bersama-sama. Anggota koperasi produksi adalah produksi-produksi kecil yang menghasikan barang-barang sejenis. Yang termasuk dalam koperasi produksi ini antara lain sebagai berikut.

a) Koperasi pertanian yaitu koperasi yang begerak dalam bidang pertanian. Usaha-usaha pertanian antara lain menyediakan saran produksi (bibit, pupuk, obat hama, obat tanaman dan obat penyubur tanaman yang lainnya) dan alat-alat pertanian (cangkul, sabit, bajak, trkator tangan dan alat-alat lainnya yang menunjang terhadap pertanian)

b) Koperasi peternakan yaitu koperasi produksi yang bergerak dalam usaha peternakan, seperti peternakan sapi, kerbau, kambing, ayam dan itik.

c) Koperasi perkebunan yaitu koperasi yang bergerak dalam lapangan usaha perkebunan.

d) Koperasi industry dan kerajian yaitu koperasi yang bergerak dalam lapangan usaha industri dan kerajinan, seperti industri mebel, tekstil, batik, ukiran, anyaman, dan lain sebagainya.

4) Koperasi pemasaran

Koperasi pemasaran adalah koperasi yang kegiatan utamanya melaksanakan pemasaran dari barang-barang yang dihasilkan oleh

anggota. Semua koperasi produksi diatas bisa disebut koperasi pemasaran bila koperasi produksi tersebut juga ikut memasarkan barang-barang yang dihasilkan oleh para anggota.

5) Koperasi jasa

Koperasi jasa adalah suatu bentuk usaha perkoprasi yang fungsi dan kegiatannya memberikan pelayanan jasa kepada anggota-anggotanya. Sedangkan contoh-contoh koperasi jasa adalah sebagai berikut:

a) Koperasi jasa angkutan b) Koperasi jasa perumahan c) Koperasi jasa listrik d) Koperasi jasa asuransi. 6) Koperasi serba usaha

Koperasi yang bergerak dalam bidang atau lapangan usaha, seperti usaha konsumsi, simpan pinjam, produksi, pemasaran, maupun jasa. Salah satu koperasi bentuk serba usaha adalah koperasi unit desa (KUD) dan koperasi mahasis. Kalau KUD khusus didirikan memenuhi berbagai kebutuhan rakyat desa yang pada umumnya berkerja sebagai petani atau industri di pedesaan. Sedangkan koperasi mahasiswa adalah khusus didiriakn untuk memenuhi kebutuhan mahasiswa dan sebagai pembelajran untuk berwira usaha kepada mahasiswa yang ingin menjadi anggota dan menjadi pengurus.

Dalam undang-undang No. 25 tahun1992 disebutkan bahwa“ koperasi adalah usaha yang memperanggotakan orang atau badan

hukum dengan melandaskan kegiatannya pada prinsip koperasi sekaligus sabagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.” Perkoprasian adalah segala sesuatu yang berhubungan dengan kehidupan koperasi.

Koperasi yang ada di Indonesia, adalah koperasi yang berbentuk konvensional pada umunya yang memprioritaskan kesejahteraan anggota yang dimana dalam pelaksanaannya masih menggunakan pinjaman yang meminta imbalan yang tidak sesuai, maka dalam islam dibutuhkan pengoprasian usaha yang berbentuk sesuai dengan syariat islam. Secara histories pada jaman penjajahan belanda model koperasi yang berbasis nilai islam di Indonesia telah diprakasai oleh penguyuban dagang yang dikenal dengan serikat dagang islam (SDI) oleh H. Saman Hudi di Solo Jawa Tengah yang menghimpun para anggotanya dari para pedangang batik yang beragama islam setelah itu kelahiran koperasi syariah di Indonesia dilandasi oleh keputusan menteri (kepmen) koperasi dan UKM republik Indonesia nomor 91/kep/M.KUKM/IX/2004, tanggal 10 september 2004 tentang petunjuk pelaksanaan kegiatan usaha.

B. Tinjauan Modal Kerja

1. Pengertian Modal Kerja

Pengertian modal kerja menurut Handra S. Raharjaputra (2011:126) adalah merupakan investasi dalam jangka pendek atau disebut juga asset

lancar (current assets) diantaranya adalah kas/bank, persediaan, piutang, investasi jangka pendek dan biaya dibayar dimuka.

Dari pengertian di atas dapat diartikan juga bahwa modal kerja adalah investasai perusahaan pada aktiva jangka pendek dalam bentuk kas, sekuritas, piutang dan persediaan yang digunakan untuk memenuhi kegiatan oprasi perusahaan. Menurut Bambang Rianto (2008:57) mengenai pengertian modal kerja ini dapatlah dikemukakan adanya beberapa konsep yang sering ditemukan adalah sebagai beriku:

a. Konsep kuantitatif

Konsep ini merupakan konsep kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam didalamnya akan dapat bebas lagi dalam waktu jangka pendek.

b. Konsep kualitatif

Apabiala konsep kualitatif modal kerja itu hanya dikaitkan dengan besarnya jumlah aktiva lancar saja, maka pada konsep kualitatif ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah uang yang lancar atau uang yang segera harus dibayar. Oleh karena itu maka modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai oprasinya perusahaan tampa menanggung likuiditasnya, yaitu merupakan kelebihan aktiva lancer diatas utang lancarnya.

c. Konsep Fungsional

Konsep ini merupakan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan pendapatan. Ada sebagai dana yang digunakan dalam suatu periode tersebut (current income) dan dana lain yang juga digunakan untuk menghasilkan “current income”

Menurut Bambang Ryanto (2008:58) Mengenai pengertian modal kerja ini dapat dikemukakan ada beberapa jenis-jenis modal kerja itu sendiri:

a. Modal kerja permanen (Permanen Working Capital)

Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat tetap menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus-menerus diperlukan mengalami perputaran dalam waktu yang pendek. Jadi besarnya modal kerja adalah sejumlah aktiva lancar.

b. Konsep Kualitatif

Dalam konsep kualitatif pengertian modal kerja dikaitkan dengan besarnya utang lancar atau utang yang harus dibayar segera dalam jangka pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam dalam aktiva lancar yang benar dapat dipergunakan untuk membiayai oprasinya perusahaan atau sesudah dikurangi besarnya utang lancar.

c. Konsep Fungsional

Dalam konsep ini, besarnya modal kerja adalah didasarkan pada fungsi dari dana untuk menghasilkan pendapatan. Pendapan yang dimaksud adalah pendapatan priode berikutnya (futute income). Dari pengertian tersebut maka terdapat sejumlah dana yang tidak menghasilkan current income, atau kalau menghasilkan tidak sesuai denga misi perusahaan yang disebut nonworking capital.

Macam-macam modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh perusahaan untuk menyelengarakan kegiata sehari-hari yang selalu berputar dalam periode tertentu. Modal kerja dalam suatu perusahaan dapat digolongkan sebagai berikut:

a. Modal kerja permanen (permanent working capital)

Yaitu modal kerja yang harus selalu ada pada perusahaan agar dapat berfungsi dengan baik dalam suatu priode akutansi. Modal kerja permanen terbagi menjadi dua:

1) Modal kerja primer (primary working capital) adalah sejumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kelangsungan kegiatan usahanya.

2) Modal kerja normal (normal working capital) yaitu sejumlah modal yang diperlukan untuk kegiatan produksi. Kapisitas normal mempunyai pengertian yang fleksibel menurut kondisi perusahaanya.

b. Modal kerja variable (variable working capital)

Yaitu modal kerja yang dibutuhkan saat-saat tertentu dengan jumlah yang beruba-ubah sesuai dengan keadaan dalam suatu periode, modal kerja variable dapat dibedakan:

1) Modal kerja musiman (seasonal working capital) sejumlah modal kerja yang besarnya beruba-ubah disebabkan oleh perubahan musim. 2) Modal kerja siklis (cyclical working capital) yaitu sejumlah modal

kerja yang besarnya beruba-ubah disebabkan oleh perubahan permintaan produk.

3) Modal kerja darurat (emergency working capital) yaitu modal kerja yang besarnya berubah-ubah yang menyebabkan tidak diketahui sebelumnya. Besar kecilnya modal kerja dipengaruhi oleh factor volume penjualan yang paling utama karena perusahaan memerlukan modal kerja untuk menjalankan aktivitasnya yang mana puncak dari aktivitasnya itu adalah tinggi penjualan. Dengan demikin tinggal penjualan rendah dibutuhkan modal kerja yang relative rendah.

Menurut Martono dan Agus Santoso (2008:72) dalam buku Taylor menggolongkan modal kerja menjadi dua jenis yaitu:

a. Modal kerja permanen (permanen working capital) yaitu modal kerja yang tetap harus ada dalam perusahaan untuk menjalankan usaha. Modal kerja permanen dikelompokkan menjadi dua yaitu:

1) Modal kerja primer (primary working capital) yaitu modal kerja minimum yang harus ada untuk menjamin kegiatan usaha.

2) Modal kerja normal (normal working capital) yaitu modal kerja yang dibutuhkan untuk melakukan memperluas produksi yang normal atau peningkatan produksi.

b. Modal kerja variable (variable working capital) adalah modal kerja yang jumlahnya berubah-ubah yang sesuai dengan perubahan keadaan perubahan modal kerja variable dapat dikelompokkan menjadi tiga yaitu:

1) Modal kerja musiman (variable working capital) yaitu modal kerja yang berubah-ubah karena dipengaruhi oleh fluktuasi musim. 2) Modal kerja siklis (cyclical working capital) yaitu modal kerja

yang jumlahnya berubah-ubah karena fluktuasi konjuktur.

3) Modal kerja darurat (emergency working capital) yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan yang darurat yang tidak diketahui sebelumnya.

Kebijakan modal kerja dalam perusahaan memiliki kebijakan yang berbeda dalam mencapai tujuanya, untuk mencapai tujuan perusahaan, kebijakan dalam mengelolah modal kerja juga berbeda. Ada tiga tipe kebijakan dalam modal kerja yang kemungkinan digunakan dalam kegiatan perusahaan yaitu:

a. Kebijakan konservatif merupakan manajemen modal kerja yang dilakukan secara hati-hati. Pada kebijakan konservatif ini modal kerja permanen dan sebagian modal kerja variable dibelanjai dengan

sumber dana jangka panjang, sedangkan sebagian modal kerja lainya dibelanjai dengan sumber dana jangka pendek.

b. Kebijakan agresif sebagai modal kerja permanen dibelanjai dengan sumber dana jangka panjang, sedangkan sebagian modal kerja permanen dan modal kerja variable dibelanjai denga sumber dana jangka pendek.

c. Kebijakan modern ini aktiva yang bersifat tetap yaitu aktiva tetap dan modal kerja permanen dibelanjai dengan sumber dana jangka pendek. Kebijakan ini memisahkan secara tegas bahwa kebutuhan modal kerja yang bersifat tetap dibelanjai dengan sumber modal yang permanen atau sumber dana yang berjangka panjang. Sumber modal yang permanen seperti saham, sedangkan sumber modal jangka panjang yang lain adalah obligasi (hutang jangka panjang).

Dengan demikian profitabilitas kemampuan perusahaan dalam menghasilkan laba, profabilitas mencerminka keuntungan dari investasi keuangan. Myers dan Majluf berpendapat bahwa manajer keuangan yang menggunakan packing order theory dengan laba ditahan sebagai pilihan pertama dalam memenuhi kebutuhan dana dan hutang sebagai pilihan kedua serta penerbitan saham sebagai pilihan ketiga, akan selalu memperbesar propabilitas untuk meningkatkan laba.

Propability ratio merupakan rasio untuk mengukur kemampuan perusahaan memperoleh laba dalam hubunganya dengan penjualan, total aktiva maupun modal sendiri, Agus Sartono, (2008:27). Rasio ini sangant

diperhatikan oleh calon investor maupun pemegang saham karena berkaitang dengan harga saham serta deviden yang dimiliki oleh investor perusahaan.

2. Jenis-jenis Modal Kerja

Ada beberapa bagian modal kerja yang terdapat pada perusahaan, Menurut Riyanto (2008:61), modal kerja digolongkan dalam beberapa jenis: a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja ini terdiri dari:

1) Modal kerja primer (Primary Working Capital) yaitu jumlah modal kerja minimum pada perusahaan untuk menjaga kontinuitas usahanya. 2) Modal Kerja Variabel adalah modal kerja yang jumlahnya

berubah-ubah sesuai dengan perberubah-ubahan keadaan. Modal kerja ini terdiri dari: a) Modal kerja musiman (Seasonal Working Capital) yaitu modal

kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi musim.

b) Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

c) Modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

3. Faktor- faktor Yang Mempengaruhi Jumlah Modal Kerja

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu perusahaan bukan merupakan hal yang mudah, karena modal kerja yang dibutuhkan oleh suatu perusahaan dipengaruhi oleh beberapa faktor sebagai berikut (Munawir, 2004):

a. Sifat atau jenis perusahaan

Kebutuhan modal kerja tergantung pada jenis dan sifat dari usaha yang dijalankan oleh suatu perusahaan. Modal kerja dari perusahaan jasa relatif lebih rendah bila dibandingkan dengan kebutuhan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan. Kebutuhan uang tunai untuk membayar pegawai maupun untuk membiayai operasinya dapat dipenuhi dari penghasilan atau penerimaan-penerimaan saat itu juga, sedangkan piutang biasanya ditagih dalam waktu relatif pendek. Bagi perusahaan industri dibutuhkan modal kerja yang lebih besar karena perusahaan harus mengadakan investasi yang cukup besar dalam aktiva lancar agar perusahaan tidak mengalami kesulitan di dalam operasinya.

b. Waktu yang diperoleh untuk memproduksi barang yang akan dijual Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan jangka waktu yang diperlukan untuk memproduksi barang yang akan dijual. Semakin lama waktu yang diperlukan untuk memproduksi barang, maka jumlah modal kerja yang diperlukan semakin besar.

c. Syarat pembelian dan penjualan

Syarat kredit pembelian barang dagangan atau bahan baku akan mempengaruhi besar kecilnya modal kerja. Syarat kredit pembelian yang menguntungkan akan memperkecil kebutuhan uang kas yang harus ditanamkan dalam persediaan dan sebaliknya. Di samping itu modal kerja juga dipengaruhi oleh syarat penjualan. Semakin lunak kredit (jangka kredit lebih panjang) yang diberikan kepada langganan akan semakin besar kebutuhan modal kerja yang harus ditanamkan dalam piutang.

d. Tingkat perputaran persediaan

Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang ditanamkan dalam bentuk persediaan (barang) akan semakin rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan persediaan yang efisien. Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko kerugian yang disebabkan karena penurunan harga atau perubahan selera konsumen, di samping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

e. Tingkat perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan piutang. Apabila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja semakin rendah atau kecil. Untuk mencapai tingkat perputaran piutang yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan yang tepat sehubungan dengan perluasan kredit, syarat kredit penjualan, maksimum kredit bagi langganan serta penagihan piutang.

f. Volume Penjualan

Perusahaan membutuhkan modal kerja untuk mendukung kegiatan operasional pada saat terjadi peningkatan penjualan.Jika tingkat penjualan tinggi maka modal kerja yang diperlukan relatif tinggi, sebaliknya bila penjualan rendah dibutuhkan modal kerja yang rendah. g. Faktor Musim dan Siklus

Fluktuasi dalam penjualan yang disebabkan oleh faktor musim dan siklus akan mempengaruhi kebutuhan akan modal kerja. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah modal kerja yang relatif pendek. Modal kerja yang ditanamkan dalam bentuk persediaan barang berangsur-angsur meningkat dalam bulan-bulan menjelang puncak penjualan.

4. Komponen Modal Kerja

Unsur atau komponen modal kerja dapat dilihat pada setiap neraca perusahaan, yaitu pada semua perkiraan aktiva lancar dan kewajiban

lancarnya. Perbedaan yang ada biasanya menyangkut perkiraan-perkiraan atau pos-pos atau jenis-jenisnya, yang disebabkan perbedaan jenis perusahaan. Misalnya persediaan, untuk perusahaan yang hanya melakukan perdagangan, mungkin hanya perkiraan persediaan (persediaan barang dagangan) sedangkan perusahaan yang melakukan pembuatan barang persediannya akan terdiri dari bahan mentah, barang setengah jadi dan barang jadi. Sedangkan berdasarkan konsep kualitatif, modal kerja merupakan keseluruhan aktiva lancar dikurangi dengan keseluruhan hutang lancar, berarti modal kerja komponen utamanya yaitu aktiva lancar dan hutang lancar. Bertitik tolak dari pengertian modal kerja sebagai modal kerja kualitatif (selisih dari aktiva lancar dan hutang lancar), dibawah ini akan diuraikan unsur-unsur modal kerja dalam suatu perusahaan yang berasal dari aktiva lancar dan hutang lancar).

5. Aktiva Lancar

Menurut S. Munawir (2004:14) yang dimaksud aktiva lancar adalah uang kas atau aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan normal).

Sedangkan menurut Zaki Badriwan (2000:21) yang dimaksud dengan aktiva lancar adalah uang kas atau aktiva-aktiva lainnya atau sumber-sumber yang diharapkan akan direalisasi menjadi uang kas atau dijual atau dikonsumsi selama siklus usaha perusahaan normal atau dalam waktu satu

tahun atau dalam satu periode akutansi. Rekening-rekening yang termasuk dalam aktiva lancar atau current assets menurut Zaki Badriwan (2000:21) adalah sebagai berikut:

a. Kas yang tersedia untuk usaha sekarang dan elemen-elemen yang dapat disamakan dengan kas, misalnya cek, money order, pos wesel dll.

b. Surat-surat berharga yang merupakan investasi jangka pendek. c. Piutang dagang dan piutang wesel.

d. Piutang pegawai.

e. Piutang angsuran dan piutang wesel angsuran.

f. Persediaan barang dagangan, bahan mentah, barang dalam proses, barang jadi, bahan-bahan pembantu.

g. Biaya-biaya yang dibayar dimuka seperti asuransi, bunga, sewa, pajak-pajak, bahan pembantu dan lain-lain.

Sedangkan menurut Munawir (2004: 117-119) yang termasuk dalam kelompok aktiva lancar adalah:

a. Kas.

b. Investasi jangka pendek. c. Piutang wesel.

d. Piutang dagang. e. Persediaan.

Dari pendapat beberapa para ahli tersebut dapat disimpulkan bahwa aktiva lancar merupakan harta atau asset atau sumber daya yang dimiliki oleh perusahaan yang habis dalam sekali pakai.

6. Hutang Lancar

Unsur modal kerja yang lain adalah hutang lancar. Pengertian hutang lancar juga banyak didenifisikan oleh para ahli diantaranya dikemukakan oleh Zaki Badriwan (2000:23) yaitu hutang lancar atau hutang jangka pendek adalah hutang-hutang yang pelunasanya akan memerlukan penggunaan sumber-sumber yang digolongkan dalam aktiva lancar. Sedangkan menurut Munawir (2004:18) hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek dan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

Adapun rekening-rekening yang termasuk dalam hutang lancar atau curret liabilities menurut Zaki Badriwan (2000:24) adalah:

a. Hutang dagang, yaitu hutang-hutang yang timbul dari pembelian barang-barang dagang atau jasa.

b. Hutang wesel yaitu hutang-hutang yang memakai bukti-bukti tertulis berupa kesanggupan untuk membayar pada tanggal tertentu. Taksiran hutang pajak, yaitu jumlah pajak penghasilan yang diperkirakan untuk laba periode yang bersangkutan.

c. Hutang biaya, yaitu biaya-biaya yang sudah menjadi beban tetapi belum dibayar. Misalnya hutang gaji, hutang bunga dll.

d. Utang lain-lain yang akan dibayar dalam waktu 12 bulan.

7. Perputaran Modal Kerja dan Efisiensi Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.Periode perputaran modal kerja dimulai pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas.Semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi.Sebaliknya semakin panjang periode perputaran modal kerja berarti semakin lambat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan rendah. Lama periode perputaran modal kerja tergantung kepada berapa lama periode perputaran komponen dari modal kerja tersebut, Riyanto (2008:88).

Untuk menilai efisiensi modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata-rata yang sering disebut working capital turnover (perputaran modal kerja). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Perputaran modal kerja yang rendah menujukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

Perputaran modal kerja menurut Riyanto (2008:64) dirumuskan sebagai berikut:

Penjualan Perputaran modal kerja =

Aktiva Lancar – Hutang Lancar

8. Perputaran Kas (Cash Turnover)

Kas merupakan unsur modal kerja yang paling tinggi tingkat likuiditasnya.Makin besar jumlah yang ada dalam perusahan berarti makin tinggi tingkat likuiditasnya.Ini berarti perusahaan mempunyai resiko yang lebih kecil dalam memenuhi kewajiban finansialnya. Tetapi tidak berarti bahwa perusahaan harus mempertahankan uang kas dalam jumlah yang relatif besar, karena makin besar kas makin banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Menurut Rudianto (2009:206), kas adalah alat pembayaran yang dimiliki perusahaan dan siap digunakan untuk investasi maupun menjalankan operasi perusahaan setiap saat dibutuhkan. Karena itu kas mencakup semua alat pembayaran yang dimiliki perusahaan yang disimpan didalam perusahaan maupun di bank dan siap dipergunakan. Menurut Firdaus (2008:125), yang dimaksud dengan kas adalah uang kas yang ada di perusahaan dan uang yang disimpan di bank, yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Sedangkan menurut Komaruddin (2005:61) kas adalah nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan financial, yang mempunyai sifat yang paling tinggi tingkat likuiditasnya.

Untuk itu dalam menjalankan usahanya setiap perusahaan membutuhkan uang tunai atau kas yang diperlukan untuk membiayai

operasi perusahan sehari-hari walaupun untuk mengadakan investasi baru dalam aktiva tetap.Jadi kas harus siap tersedia untuk digunakan membiayai operasi dan membayar kewajiban lancar perusahaan dan harus bebas dari setiap ikatan konseptual yang membatasi penggunaannya.

John Maynard Keynes menyatakan bahwa ada tiga motif untuk memiliki kas yang dikutip oleh Suad Husnan dan Enny Pudjiastuti (2004:105), yaitu:

a. Motif Transaksi

Motif Transaksi berarti perusahaan menyediakan kas untuk membayar berbagai transaksi bisnisnya.Baik transaksi yang regular maupun yang tidak regular.

b. Motif Berjaga-jaga

Motif berjaga-jaga dimaksudkan untuk mempertahankan saldo kas guna memenuhi permintaan kas yang sifatnya tidak terduga. Seandainya semua pengeluaran dan pemasukan kas bisa diprediksi dengan sangat akurat, maka saldo kas untuk maksud berjaga-jaga akan sangat rendah. Selain akurasi prediksi kas, apabila perusahaan mempunyai akses kuat ke sumber dana eksternal, saldo kas ini juga akan rendah. Motif berjaga-jaga ini nampak dalam kebijakan penentuan saldo kas minimal dalam penyusunan anggaran kas.

c. Motif Spekulatif

Motif spekulatif dimaksudkan untuk memperoleh keuntungan dari memiliki atau menginvestasikan kas dalam bentuk investasi yang sangat

likuid. Biasanya jenis investasi yang dipilih adalah investasi pada sekuritas. Apabila tingkat bunga diperkirakan turun, maka perusahaan akan merubah kas yang dimiliki menjadi saham, dengan harapan saham akan naik apabila memang semua pemodal berpendapat bahwa suku bunga akan (dan mungkin telah) turun.

Jumlah kas pada suatu saat dapat dipertahankan dengan besarnya jumlah aktiva lancar dan hutang lancar.H.G. Guthman menyatakan bahwa jumlah kas yang ada dalam perusahaan hendaknya tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar. Jumlah kas dapat pula dihubungkan dengan jumlah penjualan. Perbandingan antara penjualan dengan jumlah rata-rata kas menggambarkan tingkat perputaran kas (cash turnover). Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode. Menurut Mamduh M. Hanafi dan Abdul Halim (2007:93), perputaran kas dapat dihitung dengan menggunakan rumus:

Penjualan Bersih Perputaran Kas =

Rata-rata Kas

Semakin tinggi perputaran kas akan semakin baik,karena semakin tinggi efisiensi penggunaan kasnya. Akan tetapi cash turnover yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia terlalu kecil untuk volume penjualan.

9. Perputaran Piutang (Receivables Turnover)

Setiap pemimpin perusahaan selalu menginginkan penjualan barang dagangannya dibayar secara tunai. Namun, dilain pihak penjualan secara kredit justru akan memberi peluang untuk perluasan pasar sehingga dapat menambah laba usaha, meski hal ini juga bukan tanpa resiko.

Menurut Soemarso (2004:338), definisi piutang adalah kebiasaan bagi perusahaan untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan penjualan. Kelonggaran-kelonggaran yang diberikan biasanya dalam bentuk memperbolehkan para pelangan tersebut membayar kemudian atas penjualan barang atau jasa yang dilakukan.Definisi piutang menurut Muslich (2003:109) adalah piutang terjadi karena penjualan barang dan jasa tersebut dilakukan secara kredit pada umumnya bertujuan untuk memperbesar penjualan. Tetapi disisi lain, peningkatan piutang juga membutuhkan tambahan pembiayaan, biaya untuk analisis kredit dan penagihan piutang serta kemungkinan piutang yang macet tidak dapat ditagih. Sedangkan Lukman Syamsudin (2001:254), mendefinisikan piutang sebagai semua transaksi-transaksi pembelian secara kredit tetapi tidak membutuhkan suatu bentuk catatan atau surat formal yang ditandatangani yang menyatakan kewajiban pihak pembeli kepada pihak penjual.

Jadi dari pernyataan-pernyataan tersebut diatas dapat disimpulkan bahwa piutang merupakan:

a. Klaim perusahaan kepada pihak lain atas uang, barang-barang atau jasa-jasa.

b. Klaim tersebut muncul karena adanya penjualan barang atau jasa secara kredit.

Menurut Fess dan Warren (2008:356) jenis-jenis piutang yang dialih bahasakan oleh Farahmita.A, Amanugrahani dan Hendrawan. T diklasifikasikan sebagai berikut:

a. Piutang Usaha

Transaksi paling umum yang menciptakan piutang adalah penjualan barang dagang atau jasa secara kredit.Piutang dicatat dengan mendebit akun piutang usaha.Piutang usaha diklasifikasikan di neraca sebagai aktiva lancar.

b. Wesel Tagih

Wesel tagih (notes receivable) adalah jumlah yang terutang bagi pelanggan disaat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar.

c. Piutang lain-lain

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Jika piutang ini diharapan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan dibawah judul investasi.Piutang lain-lain (other

receivable) meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

Piutang selalu dalam keadaan berputar.Periode perputarannya atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya.Makin lemah atau makin lama syarat pembayarannya, berarti makin lama modal terikat pada piutang ini berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah.

Menurut Suad Husnan dan Enny Pudjiastuti (2004:88), perputaran piutang dapat dihitung dengan menggunakan rumus sebagai berikut:

Penjualan Kredit Perputaran Piutang =

Rata-rata Piutang

Perputaran piutang dalam suatu perusahaan tergantung dan bagaimana sebuah perusahaan mengaturnya. Semakin besar tingkat perputaran piutang menandakan semakin singkat waktu antara piutang tercipta karena penjualan kredit dengan pembayaran piutang maka semakin baik begitu pula sebaliknya.

10. Perputaran Persediaan (Inventory Turnover)

Menurut Wibowo dan Abubakar Arif (2008:144) definisi persediaan adalah sebagai asset berwujud yang diperoleh perusahaan dan yang diperoleh untuk diproses lebih dulu dan dijual. Persediaan menurut Agus Ristono (2009:1), dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang.

Persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi, dan persediaan barang jadi.

Menurut Skousen dan Albrecht (2001:360) mendefinisikan bahwa persediaan adalah nama yang diberikan untuk barang-barang baik yang dibuat atau dibeli untuk dijual kembali dalam bisnis normal. Jadi persediaan merupakan sejumlah barang yang disediakan dan bahan-bahan yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang atau produk jadi yang disebabkan untuk memenuhi permintaan dari konsumen atau langganan setiap waktu.

Persediaan merupakan salah satu unsur yang penting dalam perusahaan karena jumlah persediaan akan menentukan atau mempengaruhi kelancaran produksi serta efektivitas dan efesiensi perusahaan. Persediaan barang yang terdapat didalam perusahaan dapat dibedakan atau dikelompokkan menurut jenis dan posisi barang tersebut dalam urutan penkerjaan produk yang di produksi oleh perusahaan.

Jenis persediaan menurut Horngren, Darta, dan Foster yang dialih bahasakan oleh Desi Adhariani (2008:44) adalah sebagai berikut:

a. Persediaan Bahan Baku Langsung (Direct Material Inventory)

Bahan baku langsung adalah persediaan yang akan digunakan dalam proses manufaktur (contohnya: cip Computer dan komponen yang dibutuhkan untuk memproduksi telepon seluler).

b. Persediaan dalam Proses (Work in Process Inventory)

Barang-barang yang setengah dikerjakan tetapi belum sepenuhnya selesai (seperti telpon seluler pada berbagai tahap proses penyelesaian produksi), persediaan jenis ini kadang disebut persediaan setengah jadi. c. Persediaan Barang Jadi (Finished Goods)

Barang (seperti telpon seluler) yang sepenuhnya telah selesai diproduksi tetapi belum terjual”.

Menurut Teguh Baroto (2002:52), secara fisik item persediaan dapat dikelompokkan dalam lima kategori, yaitu sebagai berikut:

a. Bahan Mentah (Raw Materials), yaitu barang-barang berwujud seperti baja, kayu, tanah liat atau bahan-bahan mentah lainnya yang diperoleh dari sumber-sumber alam atau dibeli dari pemasok atau diolah sendiri oleh perusahaan untuk digunakan perusahaan dalam proses produksinya sendiri.

b. Komponen, yaitu barang-barang yang terdiri atas bagian-bagian (parts) yang diperoleh dari perusahaan lain atau hasil produksi sendiri untuk digunakan dalam pembuatan barang jadi atau barang setengah jadi. c. Barang setengah jadi (Work in Process) yaitu barang-barang keluaran

dari tiap operasi produksi atau perakitan yang telah memiliki bentuk lebih kompleks dari pada komponen.

d. Barang jadi (Finished good) adalah barang-barang yang telah selesai diproses siap untuk didistribusikan kekonsumen.

e. Bahan pembantu (Suplies Material) adalah barang-barang yang diperlukan dalam proses pembuatan atau perakitan barang, namun bukan merupakan komponen barang jadi. Termasuk bahan penolong adalah bahan bakar, pelumas, listrik, dan lain-lain.

Dalam perusahaan manufaktur dan perusahaan dagang menurut Mulyadi (2001:553) persediaan terdiri dari Perusahaan Manufaktur:

a. Persediaan barang jadi.

b. Persediaan produk dalam proses. c. Persediaan bahan baku.

d. Persediaan penolong.

e. Persediaan bahan habis pakai pabrik. f. Persediaan suku cadang.

Sedangkan dalam perusahaan dagang terdiri dari satu golongan, yaitu persediaan barang dagang yang merupakan barang yang dibeli untuk tujuan di jual. Inventory atau persediaan barang sebagai elemen yang utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar, di mana secara terus menerus mengalami perubahan.Masalah investasi dalam inventory merupakan masalah pembelanjaan aktif, seperti halnya investasi dalam aktiva-aktiva lainnya.Masalah penentuan besar investasi atau alokasi modal dalam inventory mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory akan menekan keuntungan perusahaan. Adanya investasi dalam inventory yang terlalu besar dibandingkan dengan kebutuhan akan

memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, sehingga semuanya ini akan memperkecil keuntungan perusahan. Demikian sebaliknya, adanya investasi yang terlalu kecil dalam inventory juga akan mempunyai efek yang menekan keuntungan perusahaan, Riyanto, (2001:98).

Untuk mengukur efisiensi persediaan maka perlu diketahui perputaran persediaan (inventory turnover) yang terjadi dengan membandingkan antara harga pokok penjualan (HPP) dengan nilai rata-rata persediaan yang dimiliki Munawir, (2004:28), dapat dinyatakan dengan rumus:

Harga pokok penjualan Perputaran persediaan =

Rata-rata persediaan

Perputaran persediaan menunjukkan berapa kali dana yang tertanam dalam persediaan berputar dalam suatu periode. Semakin tinggi tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah. Semakin tinggi tingkat perputaran persediaan akan memperkecil risiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, di samping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

C. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas sebagai tolak ukur dalam menentukan alternatif pembiayaan, namun cara untuk menilai propabilitas suatu prusahaan adalah macam-macam dan sangat tergantung pada laba dan aktiva atau modal yang akan dibandingkan dari laba yang berasal dari oprasi perusahaan atau laba netto sesuda pajak dengan modal sendiri. Dengan adanya berbagai cara dalam penelitian profitabilitas suatu perusahaan tidak mengherankan bila ada beberapa perusaaan mempunyai perbedaan dalam menentukan suatu alternative untuk menghitung profitabilitas mana yang akan digunakan, tujuanya adalah semata-mata sebagai alat mengukur efesiensi pengguna modal didalam perusahaan yang bersangkutan. Rasio profitabilitas dapat diukur dari dua pendekatan yakni pendekatan penjualan dan pendekatan investasi. Ukuran yang banyak digunakan adalah retur on asset (ROA) dan return on ekuity (ROE) memcerminkan daya tarik bisnis (bussines attractive) Return on asset(ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan. ROA digunakan untuk melihat tingkat efisiensi oprasi perusahaan secara keseluruhan.Semakin tinggi rasio ini, semakin baik suatu perusahaan.

Profitabilitas menurut Riyanto (2008:35) adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Brigham dan Houston (2001:197) menyatakan bahwa profitabilitas adalah hasil bersih

dari serangkaian kebijakan dan keputusan. Sedangkan Sartono (2001:119) mendefinisikan profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Berdasarkan beberapa pengertian dari para ahli maka dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba. Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi. Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi.

Untuk menilai profitabilias suatu perusahaan yaitu dengan rasio proftabilitas. Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Ada beberapa rasio profitabilitas yang dapat digunakan sesuai dengan kepentingan para pemakai informasi laporan keuangan.

Menurut Mamduh M. Hanafi dan Abdul Halim (2007:83), ada tiga rasio, yaitu:

a. Profit Margin

Rasio ini menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

b. Return On Asset

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu.

c. Return On Equity

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu.

Adapun rasio yang akan digunakan untuk mengukur profitabilitas dalam penelitian ini adalah pada tingkat asset tertentu yaitu dengan return on asset (ROA).

2. Return On Asset (ROA)

Return on asset (ROA) merupakan bagian dari rasio profitabilitas dalam menganalisa laporan keuangan atas laporan kinerja keuangan perusahaan. ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya. Menurut Hanafi (2000:83) ”Return on asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut”, Sedangkan menurut Agus Sartono (2001:76), return on asset (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam satu periode.

ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan. Agus Sartono (2001:97)

merumuskan formula untuk menghitung pengembalian tingkat aktiva/return on asset (ROA) sebagai berikut:

Laba sebelum pajak

ROA = X 100%

Total Aktiva

3. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2007:15) definisi laporan keuangan adalah hasil dari proses atas sejumlah transaksi yang diklasifikasikan sesuai dengan sifat atau fungsinya. Tahap akhir dari proses penggabungan saldo dan pengklasifikasian adalah penyajian dalam laporan keuangan atau catatan atas laporan keuangan.

Menurut Kieso dan Weygandt (2002:3) yang dialih bahasakan oleh Emil Salim, definisi laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar korporasi.Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter. Laporan keuangan (financial statement) yang sering disajikan adalah neraca, laporan laba-rugi, laporan arus kas, dan laporan ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan. Sedangkan menurut Zaki Badriwan (2000:17), mendefinisikan laporan keuangan sebagai ringkasan dari suatu proses pencatatan, transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.Disamping itu laporan keuangan dapat juga

digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Berdasarkan beberapa pengertian diatas, menunjukkan bahwa laporan keuangan merupakan hasil akhir dari suatu proses akuntansi yang berisi informasi keuangan perusahaan, dan laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya, baik pemakai internal maupun eksternal perusahaan dalam proses pengambilan keputusan.

4. Tujuan Laporan Keuangan

Menurut Ikatan akuntan Indonesia dalam Standar Akuntansi Keuangan (2007:3) menjelaskan bahwa Tujuan laporan keuangan adalah menyediaan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Sedangkan menurut Zaki Badriwan (2000:4-6), tujuan laporan keuangan dapat digolongkan sebagai berikut:

a. Tujuan Umum

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

2) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi neto (sumber dikurangi kewajiban) suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

3) Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

b. Tujuan Kualitatif 1) Relevan

Relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya dengan memilih metode-metode pengukuran dan pelaporan keuangan yang akan membantu sejauh mungkin para pemakai dalam pengambilan jenis-jenis keputusan.

2) Dapat dimengerti

Informasi harus dapat dimengeti oleh pemakainya, dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.

3) Daya uji

Untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

4) Netral

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak tergantung pada kebutuhan dan keinginan pihak-pihak tertentu. 5) Tepat waktu

Informasi harus disampaikan sedini mungkin dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan.

6) Daya banding

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama atau dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama.

5. Jenis Laporan Keuangan

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting bagi pihak internal maupun pihak eksternal perusahaan. Laporan keuangan pokok yang dihasilkan perusahaan biasanya ada tiga macam, yaitu: (1) Neraca, (2) Laporan laba rugi, (3) Laporan arus kas.

Laporan-laporan keuangan tersebut pada dasarnya ingin melaporkan kegiatan-kegiatan perusahaan, seperti kegiatan investasi, kegiatan pendanaan, dan kegiatan operasional, sekaligus mengevaluasi keberhasilan strategi perusahaan untuk mencapai tujuan yang ingin dicapai. Menurut Ikatan Akuntan Indonesia dalam Standar Akuntasi Keuangan (2007:12)

Laporan keuangan yang lengkap terdiri dari komponen-komponen sebagai berikut:

a. Neraca.

b. Laporan laba rugi.

c. Laporan perubahan ekuitas. d. Laporan arus kas.