commit to user

ANALISIS PENGARUH RASIO CAMELS PADA

PROBABILITAS PERINGKAT OBLIGASI

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Pada tahun 2005-2008)

Proposal

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

HARIYANTI NUGRAHENI F0206065

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ABSTRAKSI

ANALISIS PENGARUH RASIO CAMELS PADA PROBABILITAS PERINGKAT OBLIGASI

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia)

Hariyanti Nugraheni F0206065

Dewasa ini banyak perusahaan menerbitkan obligasi sebagai sumber pendanaan bagi perusahaannya untuk ekspansi perusahaan dan atau menjalankan aktivitas perusahaan untuk dapat tumbuh dan berkembang sesuai dengan peluang bisnis yang ada. Oleh karena hal inilah perusahaan menerbitkan obligasi sebagai alternatif sumber pendanaan dan atau permodalan perusahaan.Penelitian ini menguji rasio keuangan CAMELS pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dalam mempengaruhi peringkat obligasi perusahaan perbankan .Hasil penelitian diharapkan akan memberikan pemahaman tentang proses bonds ratings

yang kemudian meningkatkan pengetahuan terhadap salah satu kegunaan laporan keuangan.

Dilatarbelakangi kondisi tersebut, penulis mengadakan penelitian yang bertujuan yaitu; mengetahui aspek CAMELS yang diproksikan oleh rasio Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio),

Sensitivity to Market Risk (Interest Expense Ratio) yang mempengaruhi peringkat obligasi pada perusahaan perbankan go public yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2008.

Dalam penelitian ini sampel yang digunakan sebanyak 124 obligasi dengan variabel independennya rasio Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity to Market Risk (Interest Expense Ratio). Sedangkan variabel dependennya adalah peringkat obligasi perusahaan (dengan variabel dummy 0 dan 1). Pengolahan data dilakukan dengan Regresi Logit dengan tingkat signifikansi 1 % dan 10%. Hasil penelitian menunjukkan variabel Capital Adequacy ratio (CAR) dan Net Profit Margin (NPM)

commit to user ABSTRACTION

ANALYSIS OF CAMELS RATIOS THAT INFLUENCE THE PROBABILITY OF BOND RATING (Case Study In Banking Companies That Is Registered In

Indonesia Stock Exchange) Hariyanti Nugraheni

F0206065

Recently, there are many companies that publish bond as a sources of fund for their own company to build its business and to run the operational activities in order to grow up and to develop appropriate with business opportunity which is exist that published bond as alternative source of fund and/or as capital of the company. This research tests the financial ratios of CAMELS in banking companies that is registered in Indonesian Stock Exchange in how it influences bond rating of investment grade of banking companies. Hopefully, the result of the research gives the understanding of bond rating process and then increases our knowledge about the using of financial statement.

Based on this condition, composer does a research in order to know the CAMELS aspects that is proxy with Capital ratio (Capital Adequacy Ratio), Assets Quality (Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity To Market Risk (Interest Expense Ratio) that influence bond rating of investment grade of Indonesian banking companies. Second, to determine how much the effect of CAMELS aspect influence the probability of bond rating of investment grade in Indonesian banking companies.

In this reserach, the number of the samples are 124 bonds. Research method that is used is Logit Regression with its independent variables i.e. Capital ratio (Capital Adequacy Ratio), Assets Quality (Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity To Market Risk (Interest Expense Ratio). While, its dependent variable is

company’s bond rating. Data processing is done by Eviews 3.0 Program with its significancy level 1% and 10%. The result of the research shows that the variable of Primary Equity Ratio, Operating Profit Margin and Operational Fee of Operational Earning influence the probability of bond rating of investment grade in banking companies in 2003-2007.

commit to user

HALAMAN PERSETUJUAN

Skripsi Dengan Judul :

ANALISIS PENGARUH RASIO CAMELS PADA

PROBABILITAS PERINGKAT OBLIGASI

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia)

Disusun oleh

HARIYANTI NUGRAHENI F0206065

Surakarta, Agustus 2010 Disetujui dan diterima Oleh Pembimbing

commit to user

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Tim Penguji :

Surakarta, September 2010

1. Dra. Mahastuti Agung Ketua ( ) NIP. 19480622 197302 2 001

2. Bambang Hadinugroho, SE, Msi Pembimbing ( ) NIP. 19590508 198601 1 001

commit to user PERSEMBAHAN

Karya ini saya persembahkan kepada:

1. Ibu dan Bapak tercinta yang telah memberikan curahan kasih sayang serta dorongan moril bagi penulis selama ini. Semoga Allah selalu menyayangimu dengan memberimu kekuatan untuk selalu menyayangiku. Amin.

2. Mbak Sari-ku dan Nana-ku tersayang, terimakasih telah menjadi saudara yang baik.

3. Sahabat-sahabat dekatku Irma, Anas, Cyta, Ayu, Hana, Novi, Maria, Thank’s

banget ya untuk semangat yang selalu dihadirkan untukku, selalu menjadi teman berbagi suka dan dukaku, indah sekali.

4. Ageng Gaga Raditya, terima kasih buat semuanya, segala bantuan, kebersamaan, semangat, dan pelajaran berharga yang aku dapat darimu. Sangat berkesan untukku. Semangat buat skripsimu, sukses ya

commit to user MOTTO

“Bacalah,

dengan (menyebut) nama Tuhanmu yang menciptakan,

Dia telah menciptakan manusia dari segumpal darah.

Bacalah,

dan Tuhanmulah Yang Paling Pemurah,

yang mengajar (manusia) dengan perantara kalam.

Dia mengajarkan kepada manusia apa yang tidak diketahuinya.”

(QS. Al „Alaq: 1-5)

I asked for strength, and Allah gave me difficulties to make me strong

I asked for wisdom, and Allah gave me problems to solve

I asked for prosperity, and Allah gave me brain and strength to work

I asked for courage, and Allah gave me danger to overcome

I asked for love, and Allah gave me troubled people to help

(Widagdo)

Tidak ada yang tidak bisa!!!

commit to user KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahi rabbil’alamin. Segala puji bagi Allah SWT, yang dengan

nikmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul

“ANALISIS PENGARUH RASIO CAMELS PADA PROBABILITAS

PERINGKAT OBLIGASI (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia)”.

Penulisan skripsi ini adalah untuk mengetahui pengaruh rasio CAMELS terhadap probabilitas peringkat obligasi pada perusahaan perbankan. Selain itu, penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan dalam rangka memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam proses penyelesaian penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dorongan dari berbagai pihak. Oleh karena itu, dengan kerendahan hati dan ketulusan yang mendalam, penulis mengucapkan terima kasih kepada:

commit to user

2. Prof. Dr. Bambang Sutopo, M.Com, Ak selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Dra. Endang Suhari, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Reza Rahardian, SE, M.Si, selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Emi Indrawati, SE, MM, pojok BEI, selaku dosen pembimbing informal penulis.

6. Seluruh Dosen Jurusan Ekonomi Manajemen beserta seluruh staff dan karyawan Fakultas Ekonomi UNS yang telah memberi bekal ilmu dan pengetahuan sehingga dapat menunjang selesainya penulisan skripsi ini.

Akhirnya besar harapan agar skripsi ini dapat bermanfaat bagi pembaca dan semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surakarta, Agustus 2010

commit to user DAFTAR ISI

Halaman

HALAMAN SAMPUL ... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN . ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan ... 6

B. Pengertian Bank ... 7

1. Penilaian Tingkat Kesehatan Bank ... 7

2. Rasio-rasio CAMELS ... 8

C. Pasar Modal ... 11

1. Pengertian Obligasi ... 12

2. Peringkat Obligasi ... 12

commit to user

D. Penelitian Terdahulu ... 15

E. Kerangka Pemikiran ... 19

F. Hipotesis ... 20

BAB III METODOLOGI PENELITIAN A. Metode Penelitian ... 22

1. Populasi dan Sampel ... 22

2. Sumber Data dan Teknik Pengumpulan Data ... 23

3. Definisi Operasional Variabel dan Pengukuran ... 24

a.Variabel dependen……….. 24

b. Variabel independen……….. 25

4. Teknik Analisis Data ... 29

a. Analisis Kuantitatif ………. 29

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Deskriptif ……… 37

B. Pengujian Hipotesis……….. 38

1. Uji Individual……… 41

2. Uji F……… 45

3. Koefisien Determinasi (R2 Mc Fadden)... 46

BAB V PENUTUP A. Kesimpulan ... 47

B. Keterbatasan……….. 48

C. Implikasi ... 49

DAFTAR PUSTAKA ... 51

commit to user DAFTAR TABEL

commit to user DAFTAR GAMBAR

commit to user DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Bank Yang Mengeluarkan Obligasi………….. 53

Lampiran 2 Hasil Analisis deskriptif ……….…... . 54

Lampiran 3 Hasil Regresi Logit………. 54

Lampiran 4 Representasi………. 55

commit to user

ABSTRAKSI

ANALISIS PENGARUH RASIO CAMELS PADA PROBABILITAS PERINGKAT OBLIGASI

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2005-2008)

Hariyanti Nugraheni F0206065

Dewasa ini banyak perusahaan menerbitkan obligasi sebagai sumber pendanaan bagi perusahaannya untuk ekspansi perusahaan dan atau menjalankan aktivitas perusahaan untuk dapat tumbuh dan berkembang sesuai dengan peluang bisnis yang ada. Oleh karena hal inilah perusahaan menerbitkan obligasi sebagai alternatif sumber pendanaan dan atau permodalan perusahaan.Penelitian ini menguji rasio keuangan CAMELS pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dalam mempengaruhi peringkat obligasi perusahaan perbankan .Hasil penelitian diharapkan akan memberikan pemahaman tentang proses bonds ratings

yang kemudian meningkatkan pengetahuan terhadap salah satu kegunaan laporan keuangan.

Dilatarbelakangi kondisi tersebut, penulis mengadakan penelitian yang bertujuan yaitu; mengetahui aspek CAMELS yang diproksikan oleh rasio Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio),

Sensitivity to Market Risk (Interest Expense Ratio) yang mempengaruhi peringkat obligasi pada perusahaan perbankan go public yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2008.

Dalam penelitian ini sampel yang digunakan sebanyak 124 obligasi dengan variabel independennya rasio Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity to Market Risk (Interest Expense Ratio). Sedangkan variabel dependennya adalah peringkat obligasi perusahaan (dengan variabel dummy 0 dan 1). Pengolahan data dilakukan dengan Regresi Logit dengan tingkat signifikansi 1 % dan 10%. Hasil penelitian menunjukkan variabel Capital Adequacy ratio (CAR) dan Net Profit Margin (NPM)

commit to user ABSTRACTION

ANALYSIS OF CAMELS RATIOS THAT INFLUENCE THE PROBABILITY OF BOND RATING (Case Study In Banking Companies That Is Registered In

Indonesia Stock Exchange) Hariyanti Nugraheni

F0206065

Recently, there are many companies that publish bond as a sources of fund for their own company to build its business and to run the operational activities in order to grow up and to develop appropriate with business opportunity which is exist that published bond as alternative source of fund and/or as capital of the company. This research tests the financial ratios of CAMELS in banking companies that is registered in Indonesian Stock Exchange in how it influences bond rating of investment grade of banking companies. Hopefully, the result of the research gives the understanding of bond rating process and then increases our knowledge about the using of financial statement.

Based on this condition, composer does a research in order to know the CAMELS aspects that is proxy with Capital ratio (Capital Adequacy Ratio), Assets Quality (Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity To Market Risk (Interest Expense Ratio) that influence bond rating of investment grade of Indonesian banking companies. Second, to determine how much the effect of CAMELS aspect influence the probability of bond rating of investment grade in Indonesian banking companies.

In this reserach, the number of the samples are 124 bonds. Research method that is used is Logit Regression with its independent variables i.e. Capital ratio (Capital Adequacy Ratio), Assets Quality (Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity To Market Risk (Interest Expense Ratio). While, its dependent variable is

company’s bond rating. Data processing is done by Eviews 3.0 Program with its significancy level 1% and 10%. The result of the research shows that the variable of Primary Equity Ratio, Operating Profit Margin and Operational Fee of Operational Earning influence the probability of bond rating of investment grade in banking companies in 2003-2007.

commit to user

1

ANALISIS PENGARUH RASIO CAMELS PADA

PROBABILITAS PERINGKAT OBLIGASI

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia tahun 2005-2008)

Proposal

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

HARIYANTI NUGRAHENI F0206065

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2010

commit to user

2

PENDAHULUAN

A. Latar Belakang Masalah

Memasuki abad 20, dunia investasi semakin semarak dengan adanya banyak perusahaan menerbitkan obligasi sebagai sumber pendanaan bagi perusahaannya untuk ekspansi usaha dan atau menjalankan aktivitas perusahaan untuk dapat tumbuh dan berkembang serta menjadi pesat sesuai dengan peluang bisnis yang ada. Beberapa masalah permodalan muncul dikarenakan terdapat banyak peluang bisnis baru yang menjanjikan prospek keuntungan bagi perusahaan, namun dana perusahaan yang bersumber dari modal sendiri terbatas jumlahnya. Untuk mendukung pertumbuhan perusahaan itulah dimanfaatkan dana dari pihak luar, salah satunya yaitu pasar modal.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen dan melibatkan dua pihak, yakni pihak yang memiliki kelebihan modal dan pihak yang memerlukan modal. Dalam usaha mendapatkan modal tersebut perusahaan dapat melakukan dengan menerbitkan sekuritas utang (debt securitities) yang merupakan pernyataan hak/ klaim atas sejumlah pendapatan.

commit to user

3

umur obligasi. Meskipun obligasi relatif lebih aman daripada saham, namun obligasi juga memiliki risiko, yaitu default risk. Default risk adalah risiko tidak terbayarnya bunga dan pokok utang. Untuk mencegah terjadinya risiko tersebut, sebaiknya investor memperhatikan peringkat obligasi. Peringkat obligasi merupakan sumber legal insurance bagi investor dalam mengurangi kemungkinan terjadinya default risk dengan cara melakukan investasi hanya pada obligasi yang memiliki peringkat tinggi.

Rating merupakan sebuah pernyataan tentang keadaan penanggung hutang dan kemungkinan yang akan dilakukan, sehubungan dengan hutang yang dimiliki, sehingga dapat dikatakan bahwa rating merupakan ukuran risiko. Bonds rating penting karena rating tersebut memberikan pernyataan yang informatif dan memberikan signal tentang probabilitas gagal bayar/

default hutang suatu perusahaan (Altman dalam Sugeng, 2003) dan bonds rating mempunyai korelasi yang tinggi dengan debt security yield (Foster,

1986 dalam Sugeng, 2007). Peringkat obligasi pada suatu perusahaan mempunyai banyak fungsi yang sangat berguna bagi investor, diantaranya sumber informasi berbiaya rendah dan sumber sertifikasi tambahan atas penyajian laporan keuangan yang dibuat perusahaan.

commit to user

4

mengintepretasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang. Untuk menilai kinerja perusahaan perbankan digunakan 6 aspek penilaian rasio keuangan CAMELS, yaitu Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio),

Sensitivity to Market Risk (Interest Expense Ratio). Aspek rasio-rasio

CAMELS tersebut dapat digunakan untuk prediksi peringlat obligasi pada perusahaan perbankan go publik yang terdaftar di Bursa Efek indonesia (Ratih, 2009).

Penelitian yang serupa masih jarang ditemukan di Indonesia, maka peneliti akan meneliti mengenai peranan aspek rasio keuangan CAMELS

dalam memprediksi peringkat obligasi pada perusahaan perbankan terhadap perbedaan peringkat obligasi yang dilakukan oleh PT. PEFINDO. Penelitian ini diharapkan dapat memberikan alternatif yang dapat digunakan untuk memprediksi peringkat obligasi serta memberikan penjelasan secara empiris mengenai kaitan laporan keuangan dengan peringkat obligasi. Jika ada berarti variabel rasio-rasio keuangan tersebut dapat digunakan sebagai alat prediksi.

Atas dasar paparan diatas, maka peneliti tertarik untuk melakukan penelitian berjudul “ANALISIS PENGARUH RASIO CAMELS PADA PROBABILITAS PERINGKAT OBLIGASI (Studi Pada Perusahaan

commit to user

5 B. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka dapat dirumuskan masalah yang diangkat pada penelitian ini yaitu :

Bagaimanakah Capital Adequacy Ratio, Return On Risk Assets, Net Profit Margin, Return on Assets, Loan to Deposit Ratio, Interest Expense Ratio

mempengaruhi probabilitas peringkat obligasi perusahaan perbankan di Indonesia?

C. Tujuan Penelitian

Suatu penelitian mempunyai makna dan bermanfaat apabila penelitian itu mempunyai arah dan tujuan yang jelas yang akan dicapai. Tujuan dari diadakannya penelitian ini yaitu :

Mengetahui pengaruh Capital Adequacy Ratio, Return On Risk Assets, Net Profit Margin, Return on Assets, Loan to Deposit Ratio, Interest Expense

Ratio terhadap probabilitas peringkat obligasi perusahaan perbankan di Indonesia.

D. Manfaat Penelitian 1. Bagi Akademisi

a. Mengetahui rasio-rasio keuangan yang mempengaruhi probabilitas peringkat obligasi perusahaan perbankan.

commit to user

6 2. Bagi praktisi

a. Dapat mengetahui kondisi keuangan perusahaan yang berkaitan dengan obligasi dan pemeringkatan obligasi yang dilakukan oleh PT. PEFINDO.

b. Dapat memberikan antisipasi dan petunjuk dalam mempertahankan dan atau meningkatkan peringkat obligasi perusahaan perbankan. 3. Bagi dunia pasar modal

a. Sebagai model pendugaan berkaitan dengan sinyal awal yang seharusnya diikuti oleh para investor agar tidak terjebak dalam pembelian obligasi yang berisiko atau bermasalah.

b. Memberikan masukan bagi regulation maker dalam pembuatan keputusan mengenai pemeringkatan obligasi perusahaan khususnya pada perusahaan perbankan.

commit to user

7

TELAAH PUSTAKA

A. Laporan Keuangan

Laporan keuangan (Financial Statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan dan merupakan laporan peristiwa masa lalu yang berkelanjutan dari sumber, kewajiban, dan aktivitas ekonomi perusahaan (yang mengubah sumber dan kewajiban tersebut), serta dikuantitaskan dalam satuan uang, yang hasil akhir dari proses akuntansi meliputi neraca, laporan laba-rugi, dan laporan perubahan posisi keuangan. Laporan keuangan bertujuan untuk:

1.Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta ekuitas suatu bank.

2.Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangai kewajiban) suatu bank yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3.Memberikan informasi keuangan yang membantu para pengguna laporan didalam menaksir potensi perubahan dalam menghasilkan laba.

4.Memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu bank seperti informasi mengenai aktivitas pembiayaan dan investasi.

B. Pengertian Bank

Menurut undang No.10 Tahun 1998 tentang Perubahan Undang-Undang No.7 Tahun 1992 tentang Perbankan, mendefinisikan bank sebagai

commit to user

8

simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

1. Penilaian Tingkat Kesehatan Bank

Kesehatan suatu bank dapat diartikan sebagai kemampuan suatu bank untuk melaksanakan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik melalui cara-cara yang sesuai dengan peraturan perbankan yang berlaku (Mudrobah, 2004).

Dengan semakin meningkatnya kompleksitas dan risiko usaha perbankan, bank perlu mengidentifikasi permasalahan yang mungkin timbul dari operasional bank. Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank oleh Bank Indonesia.

commit to user

9

tingkat kesehatan bank sesuai dengan Peraturan Bank Indonesia di atas, bank wajib melaksanakan penilaian tingkat kesehatan bank sejak posisi bulan Juni 2004 dan apabila perlu Bank Indonesia meminta hasil penilaian tingkat kesehatan yang dilakukan oleh bank. Untuk menilai kinerja perusahaan perbankan digunakan aspek penilaian rasio-rasio keuangan. Untuk perusahaan perbankan rasio yang biasa digunakan adala rasio CAMELS.

2. Rasio-rasio CAMELS

Penilaian rasio keuangan CAMELS meliputi kuantitatif dan atau penilaian kualitatif terhadap faktor-faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap risiko pasar. a. Capital Adequacy adalah kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul, yang dapat berpengaruh terhadap besarnya modal bank. Perhitungan Capital Adequacy ini didasarkan atas prinsip bahwa setiap penanaman yang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu (risk margin) terhadap jumlah penanamannya.

commit to user

10

Adequacy Ratio) minimal sebesar 8% yang dihitung dari perbandingan antara modal dengan Aktiva Tertimbang Menurut Risiko (ATMR).

b. Assets quality (kualitas aktiva produktif) menunjukkan kualitas asset

sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda. Penilaian kualitas aktiva produktif didasarkan pada prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur dan kemampuan membayar. Rasio yang digunakan pada penilaian terhadap faktor kualitas aktiva produktif adalah Return on Risked Assets (RORA). RORA digunakan untuk mengukur kemampuan bank dalam mengoptimalkan penanaman aktiva yang dimiliki untuk memperoleh laba.

c. Management quality (kualitas manajemen) menunjukkan kemampuan manajemen bank untuk mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. Aspek manajemen untuk memprediksi potensi kebangkrutan dalam penelitian ini tidak dapat diterapkan dengan manajemen kuesioner karena menggunakan data sekunder, tetapi diproksikan dengan Net Profit Margin (NPM)

commit to user

11

e. Liquidity (likuiditas) menunjukkan ketersediaan dana dan sumber dana bank pada saat ini dan masa yang akan datang. Pengaturan likuiditas bank terutama dimaksudkan agar bank setiap saat dapat memenuhi kewajiban-kewajiban yang harus segera dibayar (untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya). Penilaian terhadap likuiditas ini didasarkan atas besarnya Loan to Deposit Ratio

(LDR). LDR ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para deposannya dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya. LDR yang semakin tinggi memberikan indikasi rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar.

commit to user

12 C. Pasar Modal

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai “Kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek”.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu

1. Pasar Modal sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor).

2. Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen dan melibatkan dua pihak, yakni pihak yang memiliki kelebihan modal dan pihak yang memerlukan modal. Salah satu sekuritas yang ada di pasar modal adalah obligasi.

commit to user

13

Obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut (Jogiyanto, 2003).

b. Peringkat Obligasi

Sebelum obligasi ditawarkan di pasar terlebih dahulu dibuat

rating oleh badan yang berwenang. Rating tersebut disebut sebagai

credit rating yang merupakan skala risiko dari semua obligasi yang diperdagangkan. Skala ini menunjukkan seberapa aman suatu obligasi bagi pemodal. Keamanan ini ditunjukkan dengan kemampuannya untuk membayar bunga dan pelunasan pokok pinjaman.

Sehubungan dengan hal tersebut di atas, maka jauh sebelumnya harus dilakukan suatu prediksi tentang peringkat dari masing-masing obligasi, agar dapat menunjukkan kemampuan perusahaan tersebut dalam mengembalikan hutang-hutangnya.

commit to user

14

obligasi yang memiliki peringkat B ke bawah memiliki yield yang tinggi, peringkat rendah, dan risiko default besar/junk debt (Foster, 1986: 500).

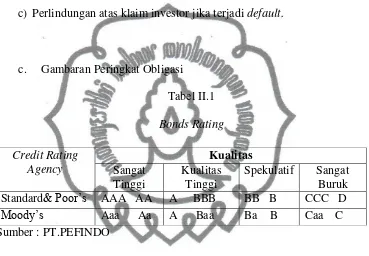

Peringkat obligasi perusahaan secara umum dibagi menjadi dua yaitu obligasi investment grade dan non-investment grade. Dasar dari pengelompokan peringkat ini adalah risiko default obligasi (Brigham & Houston, 2001) yaitu :

1)Investment grade Bond

Obligasi ini termasuk dalam peringkat yang layak untuk investasi dan merupakan obligasi dengan peringkat tertinggi bagi bank dan investor institusional lainnya yang boleh dimiliki oleh undang-undang (Brigham dan Houston, 2001). Yang termasuk dalam obligasi jenis ini adalah peringkat AAA, AA, A, dan BBB. 2)Non-investment grade Bond

Obligasi ini tidak termasuk dalam peringkat yang layak untuk investasi dengan probabilitas kegagalan yang signifikan. Obligasi jenis ini sering pula disebut obligasi spekulatif atau junk (Brigham dan Houston, 2001). Junk bond merupakan obligasi yang default risk (risiko kegagalannya) sangat tinggi karena perusahaan penerbitnya menggunakan hutang dalam jumlah yang terlalu basar.

commit to user

15

(Atmaja, 2002). Yang termasuk didalamnya adalah obligasi dengan peringkat BB, B, CCC, dan D.

Menurut PT. PEFINDO, pemeringkatan atas efek hutang dilakukan berdasar penilaian:

a) Kemampuan pelunasan pembayaran.

b) Struktur yang diatur dalam penerbitan obligasi tersebut. c) Perlindungan atas klaim investor jika terjadi default.

c. Gambaran Peringkat Obligasi Tabel II.1

Bonds Rating

Sumber : PT.PEFINDO Keterangan:

a. Moody’s dan Standartd & Poors telah menyesuaikan pemeringkatan mereka.

b. S & P menggunakan tanda plus dan minus: A+ merupakan peringkat A paling kuat dan A- yang paling lemah.

c. Moodys menggunakan tanda 1, 2, atau 3, tanda 1 menunjukkan yang paling kuat (Manurung, Adler, 2006).

Seperti halnya Standard & Poor’s Rating Service (S&P’s) dan

Moody’s di Amerika, di Indonesia juga ada lembaga pemeringkat obligasi.

commit to user

16

Pemeringkatan obligasi di Indonesia dilakukan oleh dua lembaga, yaitu PT. PEFINDO (Pemeringkat Efek Indonesia) dan Kasnic Credit Rating. PT. PEFINDO mempublikasi peringkat obligasi setiap bulan, sedangkan

Kasnic tidak. Selain itu, jumlah perusahaan yang menggunakan jasa pemeringkatan obligasi PT. PEFINDO jauh lebih banyak dibandingkan yang menggunakan jasa pemeringkatan Kasnic. Oleh karena itu, penelitian ini menggunakan peringkat obligasi yang dikeluarkan oleh PT. PEFINDO.

D.Penelitian Terdahulu

Penelitian yang menguji kemampuan prediksi data akuntansi dalam memprediksi peringkat obligasi perusahaan pertama kali dilakukan oleh Horrigan (1966) dengan menguji apakah data akuntansi, khususnya dalam bentuk rasio keuangan dapat digunakan untuk menentukan keputusan kredit jangka panjang. Menggunakan model regresi OLS (ordinary least square) dengan memberi kode variabel dependen yaitu peringkat obligasi dengan 9 skala poin 9 untuk rating obligasi tertinggi (Moody's Aaa dan Standard & Poor's AAA) dan angka 1 untuk rating

commit to user

17

profit / sales dan sales / net worth ratio, dan juga dummy legal. Status variabel berupa variabel sub ordinat yang dapat memprediksi peringkat obligasi

Chan & Jegadesh dalam Sugeng (2007) meneliti beberapa model statistik untuk memprediksi rating obligasi menggunakan informasi keuangan seperti provitability, earnings, liquidity, firm size, leverage,

dan cash flow to debt ratio, kemudian membandingkannya dengan rating

yang dikeluarkan rating agencies. Menggunakan data bulanan, dari April tahun 1974 - Maret 1997 berjumlah 4.474 obligasi industri dari 415 perusahaan dengan Moody's Investors Service's ratings. Metode yang dibandingkan adalah: multiple discriminant analysis (MDA), probit models, MDA dengan cross-validation (MDA-C), dan probit dengan

stepwise variable selection (probit-S). Hasil penelitian menunjukkan bahwa MDA memiliki kesesuaian prediksi tertinggi mendekati rating

dari agency dengan 86%, kemudian probit model dengan tingkat akurasi 79%, serta MDA-C dan probit-S yang terendah dengan hanya 75%. Namun demikian MDA-C dan probit-S menunjukkan abnormal return positif signifikan yang kuat, dimana MDA-C yang terkuat dengan rata-rata abnormal return 5%. Bahkan hanya MDA-C yang menghasilkan abnormal return signifikan jika penelitian hanya menggunakan

investment-grade bonds.

commit to user

18

laporan keuangan tahun 1996-1998 rasio keuangan bank yang diduga relevan yaitu Capital Adequacy, Assetss Quality, Portofolio risk, Management, Earning, Liquidity dan Sensitivity To Market Risk. Ternyata aspek CAMELS yang diproksikan dengan rasio CAR, RORA, NPM, OPM, ROA, BOPO, IRRR dengan menggunakan Discriminant Analysis terdapat hubungan positif yang secara statistik signifikan membedakan prediksi kebangkrutan antara perusahaan perbankan yang sehat dengan perusahaan perbankan yang gagal.

Penelitian diatas semua mengindikasikan bahwa rating obligasi adalah

proxy untuk default risk suatu perusahaan. Hickman (1959) menemukan adanya hubungan antara peringkat obligasi dengan default selama periode penelitian 1900-1943. Penelitian tersebut menunjukkan bahwa

commit to user

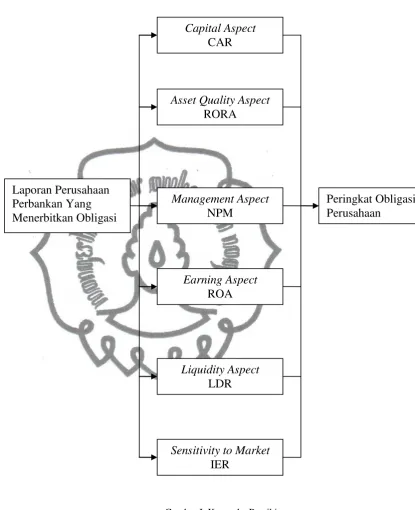

19 E.Kerangka Pemikiran

(Sumber: Sugeng,2007) Keterangan :

Pengaruh aspek rasio CAMELS yaitu Capital Adequacy Ratio, Return On Risk Assets, Net Profit Margin, Return on Assets, Loan to Deposit

Laporan Perusahaan Perbankan Yang Menerbitkan Obligasi

Capital Aspect

CAR

Asset Quality Aspect

RORA

Management Aspect

NPM

Earning Aspect

ROA

Liquidity Aspect

LDR

Sensitivity to Market

IER

Peringkat Obligasi Perusahaan

commit to user

20

Ratio, Interest Expense Ratio terhadap probabilitas peringkat obligasi perusahaan perbankan.

F. Hipotesis

Penelitian yang menggunakan CAMELS (Capital, Asset Quality, Management, Earnings, Liquidity, Sensitivity To Market Risk) dilakukan untuk memprediksi kegagalan bisnis di bidang perbankan. Sulistyowati,

2005 menggunakan konsep CAMELS sebagai dasar seleksi untuk memprediksi potensi kebangkrutan pada perusahaan perbankan yang Go Public di Indonesia dengan menggunakan data laporan keuangan tahun 1996-1998 rasio keuangan bank yang diduga relevan yaitu Capital Adequacy, Assetss Quality, Portfolio Risk, Management, Earning,

Liquidity dan Sensitivity To Market Risk. Ternyata aspek CAMELS yang diproksikan dengan rasio CAR, RORA, NPM, OPM, ROA, BOPO, IRRR

dengan menggunakan Discriminant Analysis terdapat hubungan positif yang secara statistik signifikan membedakan prediksi kebangkrutan antara perusahaan perbankan yang sehat dengan perusahaan perbankan yang gagal.

commit to user

21

pokok yang digunakan untuk melakukan pemeringkatan adalah data kuantitatif berupa financial-statement analysis, meskipun dalam analisisnya tidak hanya terbatas pada pengolahan data akuntansi saja (Horrigan; 1966)

Berdasarkan uraian di atas dirumuskan hipotesis sebagai berikut: Terdapat pengaruh antara enam (6) rasio keuangan dengan probabilitas peringkat obligasi pada perusahaan perbankan di Indonesia. Untuk menguji bahwa rasio CAMELS secara signifikan berpengaruh, maka dirumuskan hipotesis alternatif sebagai berikut:

Ha: Terdapat pengaruh antara rasio keuangan Capital Adequacy Ratio, Return On Risk Assets, Net Profit Margin, Return on Assets, Loan to

commit to user

22 BAB III

METODE PENELITIAN

A. Metode Penelitian

1. Populasi dan Sampel a. Populasi

Populasi yaitu keseluruhan kelompok, individu atau kejadian-kejadian atau benda-benda yang menarik perhatian atau diselidiki (Sekaran, 2000:261). Populasi yang digunakan sebagai sample frame penelitian ini adalah perusahaan-perusahaan perbankan yang telah go public yang terdaftar (listed) di Bursa Efek Indonesia (BEI) serta mengeluarkan obligasi pada rentang waktu 2005-2008. Tipe penelitian ini merupakan penelitian penjelasan (explanatory research) yaitu penelitian yang memfokuskan pada penjelasan hubungan antar variabel. Jumlah populasi menurut Indonesian Capital Market Directory (ICMD).

b. Sampel

Sampel merupakan sebagian dari elemen-elemen populasi (Sekaran, 2000:261). Pemilihan sampel dilakukan secara purposive sampling dengan kriteria pemilihan sampel seperti berikut:

commit to user

23

2) Obligasi yang diterbitkan oleh bank yang terdaftar di Bursa Efek Indonesia yang mengeluarkan laporan keuangan tahunan pada tahun 2005 s/d 2008.

3) Laporan keuangan bank tersebut harus mempunyai tahun buku yang berakhir 31 Desember pada tahun 2005 s/d 20098. Hal bertujuan untuk menghindari adanya pengaruh waktu parsial dalam penghitungan rasio keuangan.

4) Obligasi yang bank penerbitnya terdaftar dalam peringkat obligasi yang dikeluarkan oleh PT. PEFINDO selama 1 Januari 2005 s/d 31 Desember 2008.

Dari kriteria tersebut, diperoleh 124 sampel obligasi dari 31 obligasi tiap tahunnya yang diterbitkan oleh perusahaan perbankan yang mempunyai data peringkat obligasi dan laporan keuangan tahunan lengkap selama kurun waktu 2005 – 2008.

2. Sumber Data dan Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Alasan peneliti menggunakan data sekunder karena data ini mudah diperoleh dan memiliki waktu yang lebih luas. Data sekunder tersebut berupa laporan keuangan dari perusahaan yang telah

commit to user

24

keuangan yang dipublikasikan di internet melalui website resmi Bursa Efek Indonesia (www.idx.co.id).

Karena keseluruhan data yang digunakan merupakan data sekunder, maka teknik pengumpulan data menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan berdasarkan pada ciri-ciri atau kriteria tertentu. Metode purposive sampling terkadang sangat penting digunakan dalam mencari informasi sasaran spesifik, karena tipe-tipe khusus dari objek penelitian dapat memberikan informasi yang dibutuhkan (Sekaran, 2006:136). Penulis menggunakan metode sampling ini karena tidak semua sampel mempunyai data lengkap sehingga sulit untuk dilakukan pengukuran.

3. Definisi Operasional Variabel dan Pengukuran a. Variabel Dependen

Variabel dependen adalah variabel terikat atau variabel yang dipengaruhi oleh perubahan variabel independen dan mempunyai hubungan positif atau negatif bagi variabel independen nantinya (Pi). Variabel dependen dalam penelitian ini adalah peringkat obligasi (bonds rating). Terdiri dari peringkat AAA sampai dengan D yang dikeluarkan oleh PT.PEFINDO. Peringkat obligasi (bonds rating) merupakan variabel dummy dengan dua kategori.

Pi diberi nilai : 1 : bonds rating (AAA s/d BBB) termasuk dalam

commit to user

25

Pi diberi nilai : 0 : bonds rating (BB s/d D) termasuk dalam non-investment grade

Pembagian peringkat menjadi invesment grade dan non-investment grade didasarkan pada pembagian peringkat hutang yang dilakukan oleh Standard & Poor’s pada tahun 1985.

b. Variabel Independen

Variabel independen adalah variabel yang dapat mempengaruhi perubahan variabel dependen dan mempunyai hubungan positif atau negatif bagi variabel dependen nantinya. Dalam hal ini variabel independen adalah rasio keuangan dari laporan keuangan yang diterbitkan oleh perusahaan yang dijadikan sampel. Rasio keuangan yang digunakan berjumlah 6 rasio keuangan CAMELS, yaitu: Capital Adequacy Ratio, Return On Risk Assets, Net Profit Margin, Return on Assets, Loan to Deposit Ratio, Interest Expense

Ratio dalam memprediksi peringkat obligasi pada perusahaan perbankan yang dirumuskan sebagai berikut:

1) Capital Aspect

Capital Aspect diukur dari rasio kecukupan modal dengan menggunakan rasio leverage berupa Capital Adequancy Ratio,

sebagai berikut :

commit to user

26

Rasio ini digunakan untuk mengukur kemampuan permodalan suatu bank untuk menutup kemungkinan kerugian didalam perkreditan dan perdagangan surat-surat berharga.

2) Assets Quality Aspect

Assets Quality Aspect atau Kualitas Aktiva Produktif (KAP) diproksikan dengan Return On Risk Assets (RORA), sebagai Rasio ini digunakan untuk mengukur kemampuan bank dalam mengoptimalkan penanaman aktiva yang dimiliki untuk memperoleh laba. Rasio ini cenderung secara signifikan berpengaruh positif terhadap peringkat Obligasi (Bouzoita & Young (1998) dalam Sugeng, 2003).

3) Management Aspect

commit to user

27

Rasio ini digunakan untuk mengukur kemampuan bank dalam menghasilkan laba bersih ditinjau dari sudut pendapatan operasi.

4) Earnings Aspect

Aspek earnings dimaksudkan untuk mengukur profitabilitas dan efisiensi bank yang bersangkutan. Rentabilitas bank diukur dengan menggunakan rumus sebagai berikut:

ROA=

(Sumber : Martono, 2004, Sulistyowati, 2005).

commit to user

28

5) Liquidity Aspect

Aspek likuiditas dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada para deposannya. Tingkat likuditas bank diukur dengan menggunakan rumus sebagai berikut:

Loan to Deposit Ratio (LDR) =

Deposito Total

Loan

x 100 %

(Sumber: Martono, 2004; Sulistyowati, 2005).

Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya. Penelitian Carson Scot Bouzoita & Young 1998 (Sugeng, 2003) menemukan hubungan antara likuiditas dengan credit rating. Semakin tinggi likuiditas perusahaan semakin baik kemungkinan peringkat obligasi perusahaan tersebut.

6) Sensitivity to Market Risk Aspect

commit to user

29

Interest Expense Ratio (IER) =

Rasio ini merupakan ukuran atas biaya yang dikumpulkan oleh bank yang dapat menunjukkan efisiensi bank didalam mengumpulkan sumber-sumber dananya. Apabila nilai rasio ini semakin besar maka menunjukkan kondisi bank yang semakin buruk dan apabila bernilai semakin kecil maka akan semakin baik. (Sulistyowati, 2005).

4. Teknik Analisis Data a. Analisis Kuantitatif

Data dalam penelitian ini dianalisis menggunakan metode logistic

karena variabel dependen berupa variabel kualitatif yang mencerminkan pilihan antara dua alternatif (investment grade/ peringkat layak investasi yang memiliki default risk yang rendah dan non investment grade/ peringkat tidak layak investasi yang memiliki bond default risk (risiko gagal bayar) yang tinggi. Model ini dipilih karena hendak mengkuantitatifkan hubungan antara probabilitas dua pilihan tersebut dengan beberapa variabel lainnya, yaitu aspek rasio CAMELS (Capital Adequacy Ratio, Return On Risk Assets, Net Profit Margin, Return on Assets, Loan to Deposit

Ratio, Interest Expense Ratio).

commit to user

30

Logit (ŷi) = ln ( ) = Zi

Rat i = β0+ β1CAR i + β2 RORA i +β3 NPM i + 4 ROA i +β5LDR i

+β6IER i +e i

(Sumber: Gujarati, 2003: 596) Keterangan:

Rati = Probabilitas peringkat obligasi pada perusahaan perbankan i

yang memiliki obligasi

β0 = Konstanta

β1–β6 = Koefisien persamaan logit

CAR = Capital Adequacy Ratio

RORA = Return On Risk Assets

NPM = Net Profit Margin

ROA = Return On Asset

LDR = Loan To Deposit Ratio

IER = Interest Expense Ratio

ei = variabel di luar model yang dapat mempengaruhi variabel dependen

i = observasi (1, 2, 3,..., N )

( ) disebut sebagairasio Odds, L i merupakan logaritma dari

rasio Odds. Pi didefinisikan tingkat pengaruh rasio keuangan

CAMELS yang dapat mempengaruhi probabilitas peringkat obligasi perusahaan perbankan yang dikategorikan sebagai invesment grade

commit to user

31

perusahaan perbankan yang dikategorikan sebagai invesment grade

maka Pi = 1 dan probabilitas peringkat obligasi perusahaan perbankan yang dikategorikan sebagai non invesment grade perusahaan perbankan ke-i maka Pi = 0.

Dengan demikian distribusi probabilitas Y adalah sebagai berikut:

Zi Probabilitas

0 1-Pi

1 Pi

Sehingga ( ) merupakan tingkat pengaruh rasio keuangan

CAMELS yang dapat mempengaruhi probabilitas peringkat obligasi perusahaan perbankan, baik investment grade maupun non investment grade.

Suatu probabilitas dari sebuah peristiwa akan berada diantara angka satu dan nol. Model logit (fungsi distribusi logistik/ logistic distribution function) juga dapat dinyatakan langsung dengan Pi. Dengan meng-antiln-kan kedua sisi persamaan logit di atas maka diperoleh persamaan sebagai berikut:

Logit (ŷi) = ln ( ) = Zi di-antilog-kan

=

Pi = (1– Pi)

commit to user

bilangan dasar logaritma natural = 2,718 (Gujarati, 2003:175)

Zi

merupakan antilog dari Zi. (Gujarati, 2003:175)

Rumus probabilitas di atas adalah rumus probabilitas untuk tingkat X tertentu. Untuk menghitung probabilitas rata-rata yang menunjukkan besarnya perubahan Pi untuk setiap perubahan satu unit dalam X dapat digunakan rumusPi(1-Pi) (Gujarati, 1995: 602). Rumus tersebut menunjukkan slope dari variabel independen tertentu.

Probabilitas Y = 0 adalah 1-Pi, maka 1-Pi adalah sebagai berikut:

1-Pi = 1 Zi

commit to user

33

untuk memprediksi peringkat obligasi perusahaan perbankan (rasio

odds) adalah:

Bila koefisien suatu variabel ternyata positif berarti semakin tinggi nilai variabel tersebut berkaitan dengan semakin rendahnya probabilitas bahwa Y=0, dengan kata lain semakin tinggi nilai suatu variabel berarti semakin tinggi probabilitas Y=1.

Dalam penelitian ini dilakukan beberapa uji, yakni:

1) Uji Statistik

Terhadap analisis logit dengan model tersebut di atas dilakukan beberapa pengujian untuk menganalisis seberapa besar pengaruh variabel independen terhadap variabel dependen.

commit to user

34 a) Uji individual (Z statistik)

Uji ini merupakan uji terhadap parameter regresi secara individual/ parsial. Sesuai hipotesis yang telah dibuat maka pengujian yang dilakukan peneliti adalah pengujian dua sisi untuk mengetahui apakah variabel independen mempunyai pengaruh terhadap variabel dependen.

b) Uji bersama-sama (F statistik)

Uji ini dimaksudkan untuk menguji hipotesis terhadap semua variabel independen secara bersama-sama. Uji ini ingin mengetahui apakah variabel independen secara bersama-sama mempunyai pengaruh terhadap variabel dependen. Uji ini menggunakan nilai F sebagai ukurannya:

)

R2: nilai koefisien determinasi ganda

k: parameter total termasuk intersep/ konstanta N: jumlah observasi

Adapun kriteria pengujian F statistik adalah: F statistik > F kritis Ho Ditolak

commit to user

35

Variabel independen signifikan terhadap variabel dependen jika p-value kurang dari tingkat signifikan 5% (Hartono, 2005)

c) Uji R2 Mc Fadden

commit to user

36 BAB IV

ANALISIS DATA DAN PEMBAHASAN

Pada bagian ini akan dikemukakan hasil analisis data dari pengolahan data dengan menggunakan alat analisis logistic model. Penelitian ini menggunakan data sekunder yaitu perusahaan-perusahaan perbankan yang telah go public yang terdaftar (listed) di Bursa Efek Indonesia (BEI) serta mengeluarkan obligasi pada rentang waktu 2005-2008. Berdasarkan kriteria pengambilan sampel yang telah dikemukakan pada bab sebelumnya, maka jumlah sampel yang diambil dalam penelitian ini sebanyak 124 sampel obligasi dari 31 obligasi tiap tahunnya yang diterbitkan oleh perusahaan perbankan yang mempunyai data peringkat obligasi dan laporan keuangan tahunan lengkap selama kurun waktu 2005 – 2008.

Data yang digunakan dalam penelitian ini merupakan data peringkat obligasi yang dikeluarkan oleh PT. PEFINDO (www.pefindo.co.id) dan data rasio rasio keuangan berupa aspek CAMELS yang diproksikan oleh rasio Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio),

Sensitivity to Market Risk (Interest Expense Ratio) yang diperoleh dari Indonesian Capital Market Directory (ICMD), laporan keuangan dari perusahaan yang telah

go public yang terdaftar di Bursa Efek Indonesia (BEI) serta laporan keuangan yang dipublikasikan di internet melalui website resmi Bursa Efek Indonesia (www.idx.co.id). Pengolahan data yang digunakan untuk menganalisis data menggunakan program E Views 3.0

commit to user

37

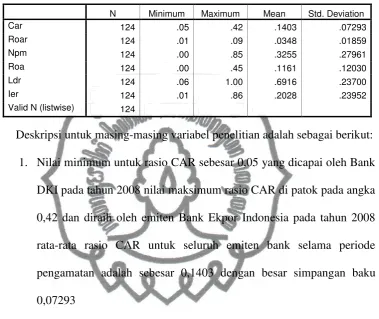

Pada analisis statistik dimulai dengan melakukan analisis deskriptif untuk menganalisa semua rasio keuangan CAMELS :

Tabel VI.I

Deskripsi untuk masing-masing variabel penelitian adalah sebagai berikut: 1. Nilai minimum untuk rasio CAR sebesar 0,05 yang dicapai oleh Bank DKI pada tahun 2008 nilai maksimum rasio CAR di patok pada angka 0,42 dan diraih oleh emiten Bank Ekpor Indonesia pada tahun 2008 rata-rata rasio CAR untuk seluruh emiten bank selama periode pengamatan adalah sebesar 0,1403 dengan besar simpangan baku 0,07293

2. Nilai minimum untuk rasio RORA sebesar 0,01 yang dicapai oleh bank Permata pada tahun 2008 nilai maksimum rasio RORA di raih pada angka 0,09 dan diraih oleh emiten Bank Victoria pada tahun 2008 rata-rata rasio RORA untuk seluruh emiten bank selama periode pengamatan adalah sebesar 0,0348 dengan besar simpangan baku 0,01859

commit to user

38

2005 rata-rata rasio NPM untuk seluruh emiten bank selama periode pengamatan adalah sebesar 0,3255 dengan besar simpangan baku 0,27961

4. Nilai minimum untuk rasio ROA sebesar 0,00 yang dicapai oleh Bank Mega pada tahun 2008 nilai maksimum rasio ROA di capai pada angka 0,45 dan diraih oleh emiten Bank Ekspor Indonesia pada tahun 2007 rata-rata rasio ROA untuk seluruh emiten bank selama periode pengamatan adalah sebesar 0,1161 dengan besar simpangan baku 0,12030

5. Nilai minimum untuk rasio LDR sebesar 0,06 yang dicapai oleh Bank Muamalat pada tahun 2008 nilai maksimum rasio LDR di raih pada angka 1,00 dan diraih oleh emiten Bank BTN pada tahun 2008 rata-rata rasio LDR untuk seluruh emiten bank selama periode pengamatan adalah sebesar 0,6916 dengan besar simpangan baku 0,23700

6. Nilai minimum untuk rasio IER sebesar 0,01 yang dicapai oleh Bank NISP pada tahun 2005 nilai maksimum rasio IER di capai pada angka 0,86 dan diraih oleh emiten Bank NTB pada tahun 2008 rata-rata rasio IER untuk seluruh emiten bank selama periode pengamatan adalah sebesar 0,2028 dengan besar simpangan baku 0,23952

B.Pengujian Hipotesis

commit to user

39

Rat i = β0+ β1CAR i + β2 RORA i +β3 NPM i + 4 ROA i +β5LDR i

+β6IER i +e i

(Sumber: Gujarati, 2003: 596)

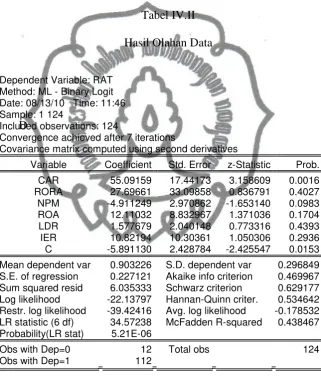

Dari model di atas diperoleh hasil regresi logit sebagai berikut:

Tabel IV.II Method: ML - Binary Logit Date: 08/13/10 Time: 11:46 Sample: 1 124

Included observations: 124

Convergence achieved after 7 iterations

Covariance matrix computed using second derivatives

Variable Coefficient Std. Error z-Statistic Prob.

CAR 55.09159 17.44173 3.158609 0.0016

Log likelihood -22.13797 Hannan-Quinn criter. 0.534642

Restr. log likelihood -39.42416 Avg. log likelihood -0.178532 LR statistic (6 df) 34.57238 McFadden R-squared 0.438467 Probability(LR stat) 5.21E-06

Obs with Dep=0 12 Total obs 124

commit to user

40

Y = -5.891130 + 55.09159CAR + 27.69661RORA - 4.911249NPM + 12.11032ROA + 1.577679 LDR + 10.82194IER

Keterangan:

Y = RATING = Probabilitas peringkat obligasi perusahaan perbankan i yang memiliki obligasi.

CAR= Capital Adequacy Ratio

RORA = Return On Risk Assets

NPM = Net Profit Margin. ROA = Return On Asset. LDR = Loan To Deposit Ratio. IER = Interest Expense Ratio

ei = variabel di luar model yang dapat mempengaruhi variabel dependen. i = observasi ( 1, 2, 3, ..., N )

Hasil pengolahan data pun menghasilkan satu variabel independen yang signifikan. Dengan demikian peneliti memutuskan untuk melakukan pengujian statistik hasil pengolahan data tersebut.

a) Uji Hipotesis

Dalam penelitian ini meliputi uji hipotesis secara individual yaitu terhadap masing-masing variabel independen, uji hipotesis terhadap variabel independen secara bersama-sama dan koefisien determinasi. Berikut ini akan diuraikan masing-masing uji hipotesis tersebut.

commit to user

41

Uji hipotesis secara individual, sebagaimana telah disebutkan adalah pengujian hipotesis terhadap masing-masing variabel independen secara parsial memiliki pengaruh atau tidak terhadap variabel dependen. Berikut ini akan diuraikan uji individual untuk masing-masing variabel independen.

(a) Variabel CAR ( Capital Adequacy Ratio)

Hasil pengolahan data pada Tabel IV.1 menunjukkan bahwa probabilitas tingkat signifikansi koefisien regresi parsial dari variabel capital adequacy ratio (1 = 55.09159) adalah 0.0016

maka didapatkan kesimpulan bahwa variabel Capital Adequacy Ratio berpengaruh signifikan terhadap probabilitas peringkat obligasi perusahaan perbankan pada tingkat signifikansi 1 %. Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 1 (0.0016) adalah

sebesar 99.84 %.

Hasil ini sesuai dengan Ratih (2009) menggunakan Konsep CAMELS sebagai dasar seleksi untuk memprediksi potensi peringkat obligasi pada perusahaan perbankan yang Go Public di Indonesia dengan menggunakan data laporan keuangan tahun 2003-2007 rasio keuangan bank yang diduga relevan yaitu Capital Adequacy, Net Profit Margin, Risk On Asset. Ternyata aspek

commit to user

42

NPM, OPM, ROA, BOPO, LDR, IPR, IER, IRRR dengan menggunakan Discriminant Analysis.

(b) Variabel RORA ( Return On Risk Assets)

Hasil pengolahan data pada Tabel IV.1 menunjukkan bahwa probabilitas tingkat signifikansi koefisien regresi parsial dari variabel return on risk assets (2 = 27.69661) adalah 0.4027

maka didapatkan kesimpulan bahwa variabel Return On Risk Assets tidak berpengaruh signifikan terhadap probabilitas peringkat obligasi perusahaan perbankan pada tingkat signifikansi 5 %. Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 2

(0.4027) adalah sebesar 59.73%.

Hasil ini sesuai dengan Ratih (2009) menggunakan Konsep CAMELS sebagai dasar seleksi untuk memprediksi potensi peringkat obligasi pada perusahaan perbankan yang Go Public di Indonesia dengan menggunakan data laporan keuangan tahun 2003-2007 rasio keuangan bank yang diduga relevan yaitu Return On Risk Assets.

(c) Variabel NPM (Net Profit Margin)

commit to user

43

didapatkan kesimpulan bahwa variabel Net Profit Margin

berpengaruh signifikan terhadap probabilitas peringkat obligasi perusahaan perbankan pada tingkat signifikansi 10 % Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 3 (0.0983) adalah

sebesar 90.17%.

Hasil ini sesuai dengan Ratih (2009) menggunakan Konsep CAMELS sebagai dasar seleksi untuk memprediksi potensi peringkat obligasi pada perusahaan perbankan yang Go Public di Indonesia dengan menggunakan data laporan keuangan tahun 2003-2007 rasio keuangan bank yang diduga relevan yaitu Net Profit Margin.

(d) Variabel ROA (Return on Assets).

Hasil pengolahan data pada Tabel IV.1 menunjukkan bahwa probabilitas tingkat signifikansi koefisien regresi parsial dari variabel variabel Return On Assets (4 =12.11032) adalah 0.1704

maka didapatkan kesimpulan bahwa variabel Return On Assets

tidak berpengaruh signifikan terhadap probabilitas peringkat obligasi perusahaan perbankan pada tingkat signifikansi 5 % Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 4 (0.1704) adalah

commit to user

44

Hasil ini sesuai dengan Ratih (2009) menggunakan Konsep CAMELS sebagai dasar seleksi untuk memprediksi potensi peringkat obligasi pada perusahaan perbankan yang Go Public di Indonesia dengan menggunakan data laporan keuangan tahun 2003-2007 rasio keuangan bank yang diduga relevan yaitu Return on Assets.

(e) LDR (Loan to Deposit Ratio).

Hasil pengolahan data pada Tabel IV.1 menunjukkan bahwa probabilitas tingkat signifikansi variabel Loan To Deposit Ratio

(10 = 1.577679) adalah 0.4393 maka didapatkan kesimpulan

bahwa variabel Loan To Deposit Ratio tidak berpengaruh signifikan terhadap probabilitas peringkat obligasi perusahaan perbankan pada tingkat signifikansi 5 %. Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 1 (0.4393) adalah sebesar 56.07

%.

commit to user

45 (f) IER (Interest Expense Ratio)

Hasil pengolahan data pada Tabel IV.1 menunjukkan bahwa probabilitas tingkat signifikansi variabel Interest Expense Ratio

(1= 10.82194) adalah 0.2936 maka didapatkan kesimpulan

bahwa variabel Interest Expense Ratio tidak berpengaruh signifikan terhadap probabilitas peringkat obligasi perusahaan perbankan pada tingkat signifikansi 5 % Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 1 (0.2936) adalah sebesar

70.64%.

Hasil ini sesuai dengan Ratih (2009) menggunakan Konsep CAMELS sebagai dasar seleksi untuk memprediksi potensi peringkat obligasi pada perusahaan perbankan yang Go Public di Indonesia dengan menggunakan data laporan keuangan tahun 2003-2007 rasio keuangan bank yang diduga relevan yaitu

Interest Expense Ratio

2) Uji Secara Bersama-sama (Uji F)

commit to user

46

Ratio), Sensitivity to Market Risk (Interest Expense Ratio) secara bersama-sama berpengaruh terhadap probabilitas peringkat obligasi perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008.

Hasil pengolahan data pada Tabel IV.1 menunjukkan nilai probabilitas kesalahan F statistik sebesar 0.0000521 maka dapat disimpulkan bahwa secara bersama-sama variabel besarnya Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets),

Management (Net Profit Margin), Earnings (Return on Assets),

Liquidity (Loan to Deposit Ratio), Sensitivity to Market Risk (Interest Expense Ratio) secara bersama-sama berpengaruh signifikan terhadap pada tingkat 1%. Dengan kata lain variabel-variabel tersebut memiliki pengaruh yang signifikan dalam prediksi peringkat obligasi investment grade perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008.

3) Koefisien Determinasi (R2) Mc Fadden

commit to user

47

2005-2008 dapat dijelaskan oleh variasi variabel Capital (Capital Adequacy Ratio), Assets Quality ( Return On Risk Assets), Management (Net Profit Margin), Earnings (Return on Assets), Liquidity (Loan to Deposit Ratio), Sensitivity to Market Risk (Interest Expense Ratio)

sisanya 46.15% dijelaskan oleh variabel yang lain. Adapun rasio CAMELS yang menunjukkan pengaruh yang signifikan pada α = 1% dan α = 10% yaitu rasio CAR dengan nilai prob. sig 0.0016 dan rasio NPM dengan nilai prob. Sig. 0.0983. Aspek tersebut terdapat pada aspek Capital dan Management

commit to user

48 BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

Pada bab ini akan disajikan beberapa kesimpulan yang berkaitan dengan hasil penelitian yang telah dikemukakan pada bab sebelumnya. Dari kesimpulan yang ada, diberikan saran sehubungan dengan permasalahan yang telah dikemukakan, sehingga dapat dijadikan bahan masukan bagi pihak-pihak yang berkaitan. Adapun kesimpulan pada penelitian meliputi diskripsi dari variabel yang diteliti dan hasil estimasi dari model analisis.

A. Kesimpulan

1. Pada Capital Aspect, variabel Capital Adequacy Ratio terbukti berpengaruh signifikan positif pada tingkat signifikasi 0.0016 terhadap probabilitas peringkat obligasi pada perusahaan perbankan pada tingkat signifikansi 1 % yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2008. Dari probabilitas kesalahan ini juga dapat diketahui bahwa besarnya kemungkinan kebenaran dalam nilai koefisien 1 (0.0016)

adalah sebesar 99.84 %.

2. Pada aspek Management menunjukkan bahwa probabilitas tingkat signifikansi koefisien regresi parsial dari variabel net profit margin ( 3

=-4.911249) adalah 0.0983 maka didapatkan kesimpulan bahwa variabel