i

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS BERDASARKAN PETUNJUK TEKNIS

KEUANGAN DAN AKUNTANSI PAROKI Studi Kasus Paroki Santo Yohanes Rasul Pringwulung

Andreas Aginowo NIM: 092114040 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui sistem penerimaan dan pengeluaran kas yang diterapkan oleh Paroki Santo Yohanes Rasul Pringwulung apakah sudah sesuai atau tidak sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki. Jenis penelitian ini adalah studi kasus dengan obyek penelitian sistem akuntansi penerimaan dan pengeluaran kas khususnya yang berasal dari penerimaan dan pengeluaran kas Paroki Santo Yohanes Rasul Pringwulung.

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah dokumentasi dan wawancara. Langkah yang ditempuh untuk mencapai tujuan penelitian adalah: (1) melakukan analisis deskriptif tentang sistem penerimaan dan pengeluaran kas yang diterapkan Paroki Santo Yohanes Rasul Pringwulung dan, (2) melakukan teknik analisis komparatif yaitu membandingkan sistem penerimaan dan pengeluaran kas yang telah diterapkan Paroki Santo Yohanes Rasul Pringwulung dengan ketentuan sistem penerimaan dan pengeluaran kas yang terdapat dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki.

ii

ABSTRACT

AN EVALUATION ON THE ACCOUNTING SYSTEM OF CASH REVENUE AND SPENDING BASED ON THE PARISH’S

TECHNICAL GUIDE OF FINANCE AND ACCOUNTING

A Case Study at Santo Yohanes Rasul Parish, Pringwulung

Andreas Aginowo NIM: 092114040 Sanata Dharma University

Yogyakarta 2013

The purpose of this research is to evaluate whether the accounting system of cash revenue and spending applied by Santo Yohanes Rasul Parish, Pringwulung has conformed with the Parish’s technical guide of finance and accounting or not. The research is a case study undertaken at Santo Yohanes Rasul Parish, Pringwulung, Yogyakarta.

Method of data collection employed in this research was interview and documentation. Steps undertaken to achieve the purpose are: (1) preparing a descriptive analysis on the accounting systems of cash revenue and spending applied in the Parish, (2) comparing the applied accounting system with the technical guide provided by the Parish

The result of analysis indicates that the accounting system of cash revenue and spending applied by Santo Yohanes Rasul Parish, Pringwulung has not

conformed with the Parish’s technical guide of finance and accounting. Further,

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS

DAN PENGELUARAN KAS BERDASARKAN

PETUNJUK TEKNIS KEUANGAN DAN AKUNTANSI

PAROKI

Studi Kasus Paroki Santo Yohanes Rasul Pringwulung

SKRIPSI

Penelitian Ini Ditujukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Andreas Aginowo NIM : 092114040

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKOMONI

i

EVALUASI SISTEM AKUNTANSI PENERIMAAN

KAS DAN PENGELUARAN KAS BERDASARKAN

PETUNJUK TEKNIS KEUANGAN DAN AKUNTANSI

PAROKI

Studi Kasus Paroki Santo Yohanes Rasul Pringwulung

SKRIPSI

Penelitian Ini Ditujukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Andreas Aginowo NIM : 092114040

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKOMONI

iv

Seorang hamba tidak dapat mengabdi

kepada

dua

tuan.

Karena

jika

demikian,

ia

akan

membenci

yang

seseorang dan mengasihi yang lain;

atau ia akan setia kepada yang

seseoarang, dan tidak mengindahkan

yang lain.

Lukas [16: 1-13]

Skripsi ini kupersembahkan untuk:

Bapakku Daliman, Ibuku Fr. Supriyanti,

Adikku Nino dan Detri,

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS BERDASARKAN PETUNJUK TEKNIS KEUANGAN DAN AKUNTANSI PAROKI dan dimajukan untuk diuji pada

tanggal 18 Oktober 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan universitas batal saya terima.

Yogyakarta, 31 Oktober 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Andreas Aginowo

Nomor Mahasiswa : 092114040

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS BERDASARKAN PETUNJUK TEKNIS KEUANGAN DAN AKUNTANSI PAROKI

Studi Kasus Paroki Santo Yohanes Rasul Pringwulung beserta perangkat

yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencatumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 31 Oktober 2013 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa atas rahmat dan karunia yang telah dilimpahkan kepada penulis sehingga dapat menyelesaikan skripsi ini. Skripsi ini disusun untuk melengkapi persyaratan untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat dukungan dan bimbingan dari pihak lain, oleh karenanya pada kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada :

1. Tuhan Yang Maha Esa atas berkat-Nya selama penyelesaian skripsi.

2. Rama Dr. Wiryono Priyatamtama SJ selaku Rama Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Drs. YP. Supardiyono, MSi., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dahrma Yogyakarta.

5. Dr. FA. Joko Siswanto, M.M., Akt., QIA dan Dr. Fr. Reni Retno Anggraini, Msi selaku dosen penguji skripsi.

viii

7. Rama Agustinus Toto Supriyanto, Pr selaku Pastor Paroki, Bapak Anton Supriyana selaku Bendahara I, Bapak JD. Suharto selaku Bendahara II dan Ibu V. Hardjani S selaku Bendahara III Paroki Santo Yohanes Rasul Pringwulung yang telah membantu kelancaran penelitian ini.

8. Bapak, Ibu dan adik-adikku yang selalu memberi dorongan semangat, kasih sayang dan segenap perasaan cintanya untuk senantiasa mendukung penulis sehingga skripsi ini dapat terselesaikan.

9. Terimakasih untuk sahabatku tercinta Novia Ratnasari, yang selalu memberi dukungan, masukan dan semangat kepada penulis. Sahabat tidak akan pernah bisa terlupakan dalam kehidupan baik duka maupun suka.

10. Yulianti Octora, terimakasih karena sudah membuat penulis jauh lebih kuat dan dewasa.

11. Terimakasih untuk fenike, clara dan domas yang selalu mengingatkan penulis untuk selalu fokus dan berjuang sehingga skripsi ini dapat selesai.

12. Dian, rosa, tiara, veni, yosep dwi yoga dan sari, terimakasih untuk dukungan dan bantuan yang diberikan kepada penulis sehingga skripsi ini dapat terselesaikan.

13. Teman-teman mahasiswa Akuntansi (terutama angkatan 2009), terimakasih atas kebersamaan yang telah kita lalui bersama selama ini.

14. Teman-teman MPT semua.

ix

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Oktober 2013

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ……….. i

HALAMAN PERSETUJUAN PEMBIMBING ……….. ii

HALAMAN PENGESAHAN ……… iii

HALAMAN PERSEMBAHAN ……….. iv

HALAMAN PERNYATAAN KEASLIAAN KARYA TULIS ………. v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ………... vi

HALAMAN KATA PENGANTAR ………... vii

HALAMAN DAFTAR ISI ………. x

HALAMAN DAFTAR TABEL ……… xiii

HALAMAN DAFTAR GAMBAR ……… xv

ABSTRAK ……….. xvii

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ……… 4

C. Batasan Masalah ………... 4

D. Tujuan Penelitian ……… 5

E. Manfaat Penelitian……… 5

F. Sistematika Penulisan ……… 6

BAB II TINJAUAN PUSTAKA ……… 8

xi

B. Sistem Akuntansi ……… 9

C. Perbedaan Pengertian Sistem dan Prosedur ………….. 12

D. Kas……… 13

E. Sistem Akuntansi Penerimaan Kas ……… 15

F. Sistem Akuntansi Pengeluaran Kas ……… 33

G. Dokumen dan Catatan Akuntansi ……… 49

H. Oraganisasi Nirlaba ……… 58

I. Penelitian Sebelumnya ……… 65

BAB III METODE PENELITIAN ……… 68

A. Jenis Penelitian ……… 68

B. Tempat dan Waktu Penelitian ……… 68

C. Subyek dan Obyek Penelitian ……… 68

D. Populasi dan Sampel ……… 69

E. Jenis Data ……… 69

F. Teknik Pengumpulan Data ……… 70

G. Teknik Analisis Data ……… 70

BAB IV GAMBARAN UMUM PAROKI SANTO YOHANES RASUL PRINGWULUNG ………... 73

A. Sejarah dan Perkembangan Paroki ……… 73

B. Letak Paroki ……… 80

C. Struktur Dewan Paroki ……… 81

xii

A. Deskripsi Sistem Akuntantansi Penerimaan

dan Pengeluaran Kas ………. 91

B. Perbandingan Sistem Akuntansi Penerimaan Dan Pengeluaran Kas ……….. 130

C. Pembahasan ……… 149

BAB VI PENUTUP ………. 154

A. Kesimpulan ………. 154

B. Keterbatasan Penelitiaan ………. 158

C. Saran ……… 158

DAFTAR PUSTAKA ……… 162

xiii

DAFTAR TABEL

Halaman

Tabel 2.1 Elemen atau Istilah Dalam Organisasi Publik ……….. 60

Tabel Perbandingan Sistem Akuntansi Penerimaan dan

Pengeluaran Kas PSYRP dengan PTKAP……... 71

Tabel 5.1 Perbandingan Fungsi-Fungsi yang Terkait Dalam Sistem Akuntansi Penerimaan Kas

Paroki dengan PTKAP ……….. 131

Tabel 5.2 Perbandingan Fungsi-Fungsi yang Terkait Dalam Sistem Akuntansi Pengeluaran Kas

Paroki dengan PTKAP ……….. 132

Tabel 5.3 Perbandingan Catatan-Catatan yang Terkait Dalam Sistem Akuntansi Penerimaan Kas

Paroki dengan PTKP ……… 135

Tabel 5.4 Perbandingan Catatan-Catatan yang Terkait Dalam Sistem Akuntansi Pengeluran Kas Paroki

dengan PTKP ……… 136

Tabel 5.5 Perbandingan Dokumen-Dokumen yang Terkait Dalam Sistem Akuntansi Penerimaan Kas

xiv

Tabel 5.6 Perbandingan Dokumen-Dokumen yang Terkait Dalam Sistem Akuntansi Pengeluaran Kas

Paroki dengan PTKAP ………. 138

Tabel 5.7 Perbandingan Prosedur-Prosedur yang Terkait Dalam Sistem Akuntansi Penerimaan Kas

paroki dengan PTKAP ……….. 140

Tabel 5.8 Perbandingan Prosedur-Prosedur yang Terkait Dalam Sistem Akuntansi Pengeluaran Kas

Paroki dengan PTKAP ……….. 143

Tabel 5.9 Perbandingan Unsur-Unsur Pengendalian Intern yang Terkait Dalam Sistem Akuntansi

Penerimaan Kas Paroki dengan PTKAP ……… 145

Tabel 5.10 Perbandingan Unsur-Unsur Pengendalian Intern yang Terkait Dalam Sistem Akuntansi Pengeluaran Kas

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Bagan Alir Prosedur Pencatatan Penerimaan

Kolekte ………. 19

Gambar 2.2 Bagan Alir Prosedur Pencatatan Penerimaan

Persembahan Bulanan Umat ……… 24

Gambar 2.3 Bagan Alir Prosedur Pencatatan Penerimaan

Kotak Persembahan ………. 30

Gambar 2.4 Bagan Alir Prosedur Pencatatan Pengeluaran

Biaya Tim Kerja ……….. 39

Gambar 2.5 Bagan Alir Prosedur Pencatatan Pengeluaran

Biaya Kepanitiaan ……… 46

Gambar 4.1 Skema Dewan Paroki……….. 82

Gambar 5.1 Bagan Alir Prosedur Pencatatan Penerimaan

Kolekte Paroki ………. 100

Gambar 5.2 Bagan Alir Prosedur Pencatatan Penerimaan

Persembahan Bulanan Umat Paroki ………. 103

Gambar 5.3 Bagan Alir Prosedur Pencatatan Penerimaan

xvi

Gambar 5.4 Bagan Alir Prosedur Pencatatan Pengeluaran

Biaya Tim Kerja Paroki ……….. 111

Gambar 5.5 Bagan Alir Prosedur Pencatatan Pengeluaran

xvii

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS BERDASARKAN PETUNJUK TEKNIS

KEUANGAN DAN AKUNTANSI PAROKI Studi Kasus Paroki Santo Yohanes Rasul Pringwulung

Andreas Aginowo NIM: 092114040 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui sistem penerimaan dan pengeluaran kas yang diterapkan oleh Paroki Santo Yohanes Rasul Pringwulung apakah sudah sesuai atau tidak sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki. Jenis penelitian ini adalah studi kasus dengan obyek penelitian sistem akuntansi penerimaan dan pengeluaran kas khususnya yang berasal dari penerimaan dan pengeluaran kas Paroki Santo Yohanes Rasul Pringwulung.

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah dokumentasi dan wawancara. Langkah yang ditempuh untuk mencapai tujuan penelitian adalah: (1) melakukan analisis deskriptif tentang sistem penerimaan dan pengeluaran kas yang diterapkan Paroki Santo Yohanes Rasul Pringwulung dan, (2) melakukan teknik analisis komparatif yaitu membandingkan sistem penerimaan dan pengeluaran kas yang telah diterapkan Paroki Santo Yohanes Rasul Pringwulung dengan ketentuan sistem penerimaan dan pengeluaran kas yang terdapat dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki.

xviii

ABSTRACT

AN EVALUATION ON THE ACCOUNTING SYSTEM OF CASH REVENUE AND SPENDING BASED ON THE PARISH’S

TECHNICAL GUIDE OF FINANCE AND ACCOUNTING

A Case Study at Santo Yohanes Rasul Parish, Pringwulung

Andreas Aginowo NIM: 092114040 Sanata Dharma University

Yogyakarta 2013

The purpose of this research is to evaluate whether the accounting system of cash revenue and spending applied by Santo Yohanes Rasul Parish, Pringwulung has conformed with the Parish’s technical guide of finance and accounting or not. The research is a case study undertaken at Santo Yohanes Rasul Parish, Pringwulung, Yogyakarta.

Method of data collection employed in this research was interview and documentation. Steps undertaken to achieve the purpose are: (1) preparing a descriptive analysis on the accounting systems of cash revenue and spending applied in the Parish, (2) comparing the applied accounting system with the technical guide provided by the Parish

The result of analysis indicates that the accounting system of cash revenue and spending applied by Santo Yohanes Rasul Parish, Pringwulung has not

conformed with the Parish’s technical guide of finance and accounting. Further,

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Organisasi berasal dari bahasa yunani “organ’ yang berarti “alat”. Dalam

pengertian umum, organisasi dapat dipahami sebagai alat atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah ditetapkan bersama (Sulistyowati, 2011). Tujuan organisasi tersebut dapat dibedakan menjadi dua yaitu untuk mendapatkan profit dan ada pula yang bertujuan untuk tidak mendapatkan profit. Paroki merupakan salah satu organisasi yang masuk di dalam organisasi yang tidak bertujuan untuk memperoleh laba akan tetapi bertujuan untuk melayani umat kristiani secara keseluruhan. Sumber pendanaan paroki dapat berasal dari umat melalui kolekte paroki, sumbangan bebas, pemerintah dan penyumbang lain yang tidak mengharapkan imbalan apapun dari paroki tersebut.

keputusan-keputusan yang berkenaan dengan kegiatan-kegiatan ataupun aktivitas-aktivitas paroki secara lebih efektif (Novitasari, 2011). Dalam melaksanakan kegiatan-kegiatan ataupun aktivitas-aktivitas tersebut, paroki membutuhkan dana yaitu berupa kas. Kas paroki selain berguna untuk keberlangsungan paroki, tetapi juga berguna di dalam operasional paroki, misalnya untuk pembayaran listrik, untuk membeli alat-alat kebutuhan paroki dan lain-lain (Novitasari, 2011).

Menurut Kieso, (2011), “Cash is the one asset that is readily convertible into any other type of asset”. Kas juga merupakan salah satu komponen yang sangat penting bagi paroki, oleh sebab itu kas sangat rawan disalahgunakan. Salah satu sarana agar kas dapat dicatat dan dikelola dengan efektif adalah dengan menggunakan sistem akuntansi yang sesuai dengan Petujuk Teknis Keuangan dan Akunsi Paroki. Sistem tersebut dapat dilaksanakan dengan baik jika organisasi memiliki pengendalian intern yang baik. Pengendalian intern yang baik dapat memudahkan organisasi di dalam menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen sehingga akan menghasilkan laporan keuangan yang dapat dipertanggungjawabkan.

maupun yang dikeluarkannya (Novitasari, 2011). Karena begitu pentingnya kas bagi paroki, maka diperlukan sebuah sistem akuntansi dimana pencatatan kas yang diterima maupun yang dikeluarkan dapat dilakukan dengan lebih bertanggungjawab sehingga penyalahgunaan maupun penyelewengan kas dapat dihindari. Tujuan dari evaluasi sistem penerimaan dan pengeluaran kas berdasarkan petunjuk teknis dan akuntansi paroki adalah untuk mengevaluasi pelaksanaan sistem akuntansi penerimaan dan pengeluaran kas sekaligus memberikan masukan mengenai proses pelaksanaan sistem akuntansi penerimaan dan pengeluran kas. Sistem akuntansi penerimaan dan pengeluaran yang baik dan sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki dapat menekan penyalahguanan dan penyelewengan kas. Berdasarkan urain di atas maka penulis tertarik melakukan penelitian dengan judul “Evaluasi Sistem Penerimaan Kas dan Pengeluaran kas

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang dikemukakan, maka masalah yang akan diteliti dapat dirumuskan sebagai berikut:

1. Bagaimanakah sistem akuntansi penerimaan dan pengeluaran kas di Paroki Santo Yohanes Rasul Pringwulung?

2. Apakah sistem akuntansi penerimaan dan pengeluran kas di Paroki Santo Yohanes Rasul Pringwulung sudah sesuai dengan Petunjuk Teknis Keuangan dan Akuntansi Paroki?

C. Batasan Masalah

Penelitian ini memiliki batasan masalah sebagai berikut:

1. Sistem akuntansi penerimaan dan pengeluaran kas pada Paroki Santo Yohanes Rasul Pringwulung berdasarkan Petunjuk Teknis Keuangan dan Akuntansi Paroki.

2. Penulis beranggapan uang yang dihasilkan dari penerimaan persembahan kolekte, persembahan bulanan umat dan penerimaan dari kotak persembahan Paroki Santo Yohanes Rasul Pringwulung hanya cukup untuk biaya operasional paroki.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengevaluasi pelaksanaan sistem akuntansi penerimaan dan pengeluran kas Paroki Santo Yohanes Rasul Pringwulung.

2. Untuk memberikan masukan mengenai proses pelaksanaan sistem akuntansi penerimaan dan pengeluaran kas kepada Paroki Santo Yohanes Rasul Pringwulung

E. Manfaat Penelitian

1. Bagi Paroki Santo Yohanes Rasul Pringwulung

Hasil penelitian ini dapat digunakan Paroki Santo Yohanes Rasul Pringwulung sebagai acuan untuk memperbaiki sistem akuntansi yang sudah diterapkan.

2. Bagi Penulis

Hasil penelitian ini dapat digunakan penulis untuk mempelajari sistem akuntansi keuangan khususnya sistem akuntansi penerimaan maupun pengeluaran kas yang terdapat di organisasi nirlaba.

3. Bagi Umat Paroki

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini membahas mengenai teori–teori yang digunakan sebagai landasan untuk menguraikan data yang diperoleh. Teori yang digunakan dalam penelitian adalah teori tentang sistem, sistem akuntansi, perbedaan pengertian sistem dan prosedur, kas, sistem akuntansi penerimaan kas, sistem akuntansi pengeluaran kas, dokumen dan catatan akuntansi yang digunakan serta organisasai nirlaba.

Bab III Metode Penelitian

Bab ini membahas mengenai jenis penelitian, tempat dan waktu penelitian subyek dan obyek penelitian, jenis data yang digunakan, teknik pengumpulan data dan teknik analisis data. Bab IV Gambaran Umum Paroki Santo Yohanes Rasul Pringwulung

lingkungan yang masuk kedalam wilayah paroki dan struktur organisasi paroki.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai analisa dan pembahasan mengenai masalah-masalah yang diteliti berdasarkan judul yang diambil. Pembahasan dilakukan dengan cara mendeskripsikan dan membandingkan fungsi-fungsi, catatan-catatan, dokumen-dokumen, prosedur-prosedur dan unsur pengendalian intern yang berkaitan dengan sistem akuntansi penerimaan dan pengeluaran kas Paroki Santo Yohanes Rasul Pringwulung.

Bab VI Penutup

8

BAB II

TINJAUAN PUSTAKA

A. Sistem

Menurut Mulyadi, (2008), sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Definisi lain dari sistem yaitu “suatu kerangka dari prosedur–prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan” (Baridan, 1991). Menurut Jogianto, (2005), “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi”.

Menurut Kristanto, (2008), “Sistem merupakan jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu. Menurut A Hall , (2008), “A system is group of two or more interrelated comnmponent of subsystem that serve a cconmount purpose”. Menurut N. Antony dan

Govindajaran, (2004), “A system is a prescribed and usually repetitious way of carrying out activity or a set of activities”. Menurut W. Wikilson, J.

interacting part that function together to achieve its porpuse”. Dari definisi tersebut dapat dirinci lebih lanjut pengertian umum mengenai sistem, bahwa setiap sistem terdiri dari unsur-unsur dan unsur tersebut merupakan bagian terpadu dari sistem yang bersangkutan yang bekerja sama untuk mencapai tujuan sistem dan sistem tersebut merupakan bagian dari sistem lain yang lebih besar.

B. Sistem akuntansi

Tentang sistem akuntansi (Baridwan, 1991) menyatakan sebagai berikut: Sistem akuntansi adalah formulir–formulir, buku–buku, catatan, prosedur– prosedur dan alat–alat yang digunakan untuk mengolah data yang berhubungan dengan usaha suatau perusahaan dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh management untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkempentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintahan untuk menilai hasil operasi perusahaan.

suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku pembantu, serta laporan. Berikut ini diuraikan lebih lanjut pengertian masing-masing unsur sistem akuntansi tersebut.

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam oganisasi, direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

3. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah di catat sebelumnya dalam jurnal.

4. Buku Pembantu

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo penelitian yang lambat penjualannya.

Sistem Akuntansi akan berjalan dengan baik jika memiliki sistem pengendalian intern yang baik pula. Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitiaan dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2008). Tentang pengawasan intern, (AICPA, 1949) menyatakan sebagai berikut:

Pengawasan intern meliputi struktur organisasi dan semua cara-cara serta alat-alat yang dikoordinasikan yang digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi di dalam operasi, dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang ditetapkan lebih dahulu.

fungsional secara tegas, (2) sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya, (3) praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit, dan (4) karyawan yang mutunya sesuai dengan tanggung jawabnya.

C. Perbedaan Pengertian Sistem dan Prosedur

Didalam membahas sistem akuntansi perlu dibedakan pengertian sistem dan prosedur, agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diolah dalam sistem akuntansi. Menurut Mulyadi, (2008), “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan, sedangkan prosedur adalah suatu urutan kegiatan krelikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berualang-ulang”. Menurut Baridwan, (1991), dalam bukunya yang berjudul Sistem Akuntansi mendefinisikan bahwa “Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”.

transaksi-transaksi perusahaan yang sering terjadi”. Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur; sedangkan prosedur merupakan urutan kegiatan krelikal (Mulyadi, 2008). Kegiatan krelikal (clerical operation) terdiri dari kegiatan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (mensortasi), memindah dan membandingkan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar (Mulyadi, 2008).

Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, prosedur pencatatan transaksi keuangan untuk mencatatat transaksi keuangan harus disajikan dalam Pedoman Pelaksanaan Keuangan dan Akuntansi Paroki (PPKAP). Tujuan utama prosedur pencatatan transaksi keuangan adalah agar setiap transasksi keuangan yang terjadi dicatat melalui langkah-langkah tertentu yang ditetapkan sehingga hal-hal yang tidak dikehendaki dapat diminimalisir. Oleh karena itu, prosedur pencatatan taransaksi keuangan untuk mencatat taransaksi keuangan yang ditentukan harus mencerminkan adanya sistem penegendalian intern yang memadai.

D. Kas

“Cash is the one asset that is readily convertible into any other type of

expenses of the business” (A. Cashin, Fieldman and J. Lerner, 1975). Menurut Halim, (1989), “ Kas adalah alat pembayaran yang siap dan bebas digunkan untuk membiayai kegiatan umum perusahaan”. Menurut Surya, (2012), “Kas

(cash) adalah media pertukaran standar serta merupakan dasar akuntansi dan

pengukuran untuk semua pos-pos lainnya”. Menurut Suadi, (1994), “Kas terdiri dari alat pembayaran yang syah di Indonesia dan barang-barang lain yang dapat segera diuangkan sebesar nilai nominalnya dan dapat digunakan untuk membayar utang jangka pendek”. Tentang kas, PSAK No. 2 (2009) menyatakan sebagai berikut:

Kas atau setara kas dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi persyaratan sebagai setara kas, suatu investasi harus segera dapat diubah menjadi kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan. Karenanya, suatu investasi pada umumnya memenuhi syarat sebagai setara kas hanya jika akan segera jatuh tempo dalam waktu tertentu, misalnya tiga bulan atau kurang sejak tanggal perolehannya. Investasi dalam bentuk saham tidak termasuk setara kas, kecuali substansi investasi saham tersebut adalah setara kas. Sebagai contoh, saham preferen yang dibeli dan akan segera jatuh tempo serta tanggal penebusan (redemptiondate) telah ditentukan.

perlu diadakan pengawasan yang tepat terhadap kas dengan menerapkan sistem pengendalian intern yang baik.

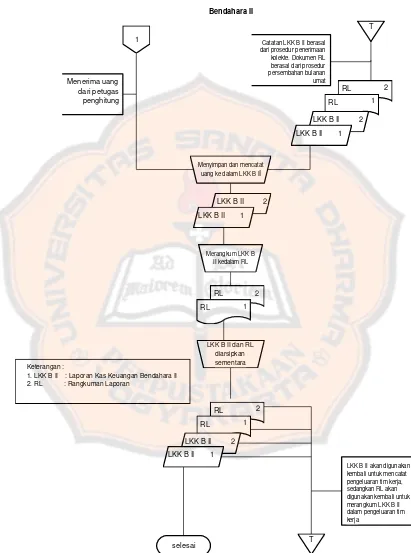

E. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas terdiri dari sekelompok unsur yang erat hubungannya satu dengan yang lainnya yang ditujukan mengatur elemen aktiva berupa kas yang digunakan sebagai alat pertukaraan dan transaksi bagi organisasi, (Mulyadi, 2008). Sistem penerimaan kas dapat berjalan apabila memiliki sistem pengendalian intern yang baik dan mengharuskan organisasi melakukan hal penting yaitu penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check, (Mulyadi, 2008).

Sistem akuntansi penerimaan kas terdapat beberapa fungsi yang terkait yaitu fungsi sekretariat yang bertanggungjawab untuk mencatat penerimaan kas secara tunai, fungsi kas yang bertanggungjawab menerima kas dari fungsi sekretariat, fungsi akuntansi yang bertanggungjawab mencatat penerimaan kas kedalam jurnal penerimaan kas dan fungsi pemeriksa intern yang bertanggungjawab dalam melaksanakan perhitungan kas yang ada di tangan fungsi kas secara periodik, serta melakukan rekonsiliasi bank untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi (Mulyadi, 2008).

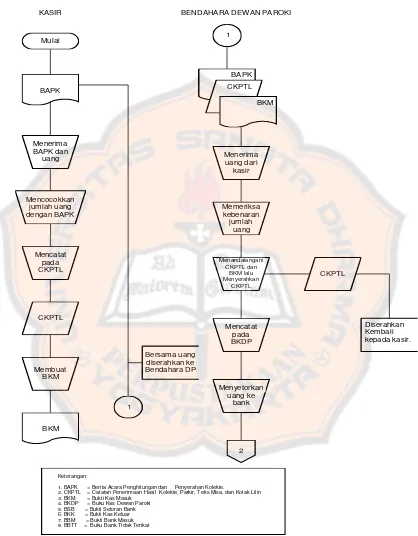

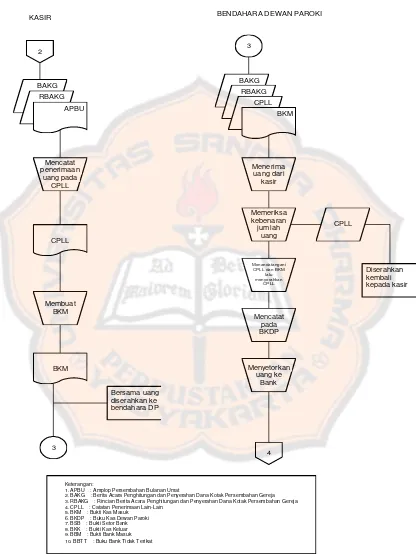

diterima dari penjualan tunai, nama dan lamat pemberi kas, otorisasi dari para pemberi dana maupun pejabat yang berwenang. Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, sistem akuntansi penerimaan kas terdiri dari beberapa prosedur yaitu prosedur pencatatan hasil kolekte, prosedur pencatatan penerimaan persembahan bulanan umat dan prosedur pencatatan penerimaan uang kotak persembahan. 1. Prosedur Pencatatan Hasil Kolekte

Prosedur Pencatatan Hasil Kolekte menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, sebuah paroki harus melakukan bebarapa hal yaitu :

a. Petugas atau Tim penghitung Kolekte setelah selesai misa, melakukan penghitungan kolekte ditempat yang ditentukan dan setelah selesai wajib mengisi dan menandatangani Berita Acara Penghitungan dan Penyerahan Kolekte (BAPK).

b. BAPK dibuat masing-masing untuk kolekte pertama dan kolekte kedua.

c. Petugas atau Tim kolekte selanjutnya meneyerahkan BAPK beserta uang hasil kolekte kapada Kasir.

e. Kasir selanjutnya mencatat penerimaan uang hasil kolekte tersebut pada Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa dan Kotak lilin (CKPTL) pada kolom yang disediakan.

f. Berdasarkan BAPK, Kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang kolekte, BAPK, BKM dan CKPTL, kepada Bendahara Dewan Paroki.

g. Bendahara Dewan Paroki mencocokkan jumlah uang dengan yang tertulis pada BAPK, CKPTL dan BKM.

h. Kemudian Bendahara Dewan Paroki menandatanganai CKPTL dan menyerahkan CKPTL kepada Kasir.

i. Bendahara Deawan Paroki menandatangani BKM dan mencatat penerimaan kas pada Buku Dewan Paroki (BKDP).

j. Bendahara Dewan Paroki selanjutnya membuat dan menandatangani Bukti Kas keluar (BKK) menyetorkan uang kolekte ke bank dan mencatat pengeluaran kas pada BKDP.

k. Berdasarkan Bukti Setoran Bank (BSB), Bendahara Dewan Paroki membuat dan menandatangani Bukti Bank Masuk (BBM) dan mencatat pada Buku Bank Tidak Terikat (BBTT).

Gambar 2.1: Prosedur Pencatatan Penerimaan Hasil Kolekte

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

KASIR

Gambar 2.1: Prosedur Pencatatan Penerimaan Hasil Kolekte

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI

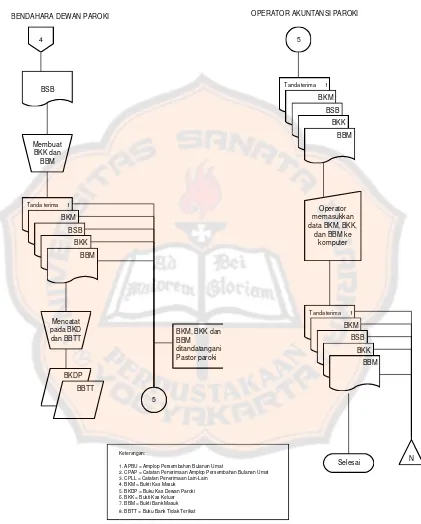

2. Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat

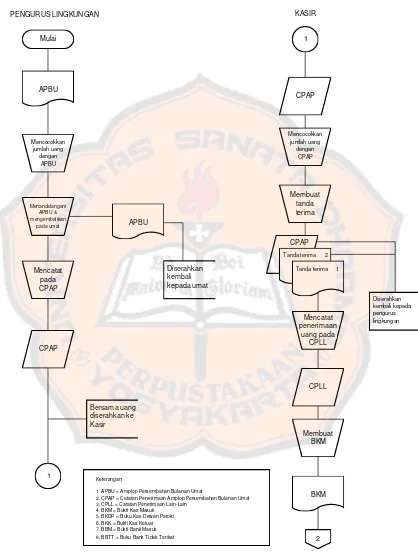

Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, sebuah paroki harus melakukan beberapa hal yaitu :

a. Penerimaan Parsembahan Bulanan Umat dapat terjadi melalui Amplop Persembahan Bulanan Umat (APBU) yang diterima atau dikoordinir oleh Pengurus Lingkungan. APBU yang oleh umat dimasukkan kedalam Kotak Persembahan yang disediakan oleh Paroki.

b. Untuk ketertiban administrasi, umat pada saat akan memberikan persembahan bulanan wajib mengisi kolom-kolom yang tersedia pada APBU secara lengkap.

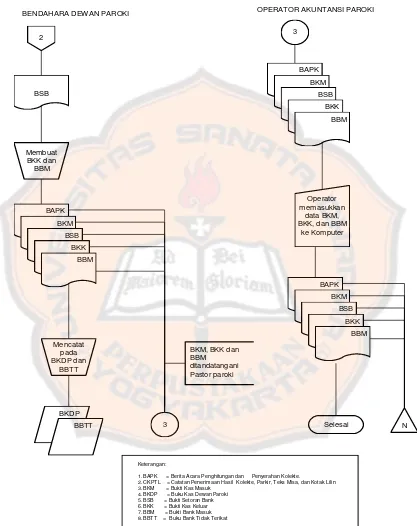

membuat tanda terima dan menyerahkan tindasan tanda terima dan CPAP kepada pengurus lingkungan. Kasir mencatat penerimaan uang pada Catatan Penerimaan Lain-Lain (CPLL) pada kolom yang disediakan. Berdasarkan tanda terima, Kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang persembahan, BKM, tanda terima dan CPLL kepada Bendahara Dewan Paroki. Bendahara Dewan Paroki mencocokkan jumlah uang yang tertulis pada tanda terima, CPLL dan BKM. Kemudian Bendahara Dewan Paroki menandatangani CPLL dan menyerahkan CPLL kepada Kasir. Bendahara Dewan Paroki menandatangani BKM dan mencatat penerimaan kas pada Buku Kas Dewan Paroki (BKDP). Selanjutnya, Bendahara Dewan Paroki membuat dan menandatangani Bukti Kas Keluar (BKK), menyetorkan uang persembahan ke bank dan mencatat pengeluaran kas pada BKDP. Berdasarkan Bukti Setoran Bank (BSB), Bendahara Dewan Paroki membuat dan menandatangani BBM dan mencatat pada Buku Bank Tidak Terikat (BBTT). Bardasarkan BKM, BKK, dan BBM yang telah ditandatangani Pastor Paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukkan atau

entry data ke komputer dengan menggunakan program akuntansi yang

Gambar 2.2: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

PENGURUS LINGKUNGAN KASIR

1. APBU = Amplop Persembahan Bulanan Umat

2. CPAP = Catatan Penerimaan Amplop Persembahan Bulanan Umat 3. CPLL = Catatan Penerimaan Lain-Lain

Gambar 2.2: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

KASIR

1. APBU = Amplop Persembahan Bulanan Umat

2. CPAP = Catatan Penerimaan Amplop Persembahan Bulanan Umat 3. CPLL = Catatan Penerimaan Lain-Lain

Gambar 2.2: Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI OPERATOR AKUNTANSI PAROKI

4

1. APBU = Amplop Persembahan Bulanan Umat

2. CPAP = Catatan Penerimaan Amplop Persembahan Bulanan Umat 3. CPLL = Catatan Penerimaan Lain-Lain

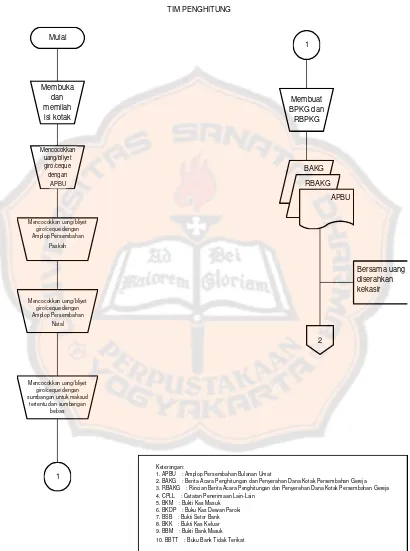

3. Prosedur Pencatatan Penerimaan Uang Kotak Persembahan

Prosedur Pencatatan Penerimaan Uang Kotak Persembahan Paroki menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, sebuah paroki harus melakukan beberapa hal yaitu :

a. Kotak Persembahan yang di sediakan, wajib dibuka minimal 2 (dua) kali dalam sebulan, kecuali untuk Paskah dan Natal dibuka pada akhir misa atau ibadat.

b. Pembukaan kotak persembahan minimal dilakukan oleh 2 (dua) orang. c. Petugas yang membuka kotak persembahan bertugas sebagai

penghitung uang.

d. Kotak persembahan yang ada di paroki secara umum berisi, Amplop Persembahan Bulanan Umat (APBU), Amplop persembahan Paskah dan atau Amplop Persembahan Natal, Sumbangan untuk Maksud Tertentu dan Sumbangan Bebas.

e. Isi Kotak Persembahan tersebut diatas harus dipilah-pilah untuk dikelompokkan berdasarkan jenisnya masing-masing.

f. Petugas penghitung membuka setiap APBU, mencocokkan uang atau

bliyet giro atau cequee yang ada di dalamnya dengan yang tertulis

g. Petugas Penghitung selanjutnya menghitung uang atau bliyet giro atau

cequee dari Amplop Persembahan Paskah dan atau Amplop

Persembahan Natal, Sumbangan untuk Maksud Tertentu dan Sumbangan Bebas.

h. Setelah proses nomor f dan g dialaksanakan, Petugas Penghitung membuat dan mengisi secara lengkap Berita Acara penghitungan dan Penyerahan Dana Kotak Persembahan Gereja (BAKG) dan Rincian Berita Acara Perhitungan dan Penyerahan Dana Kotak Persembahan Gereja (RBAKG) serta menandatanganinya.

i. Kemudian Petugas Penghitung menyerahkan uang kepada Kasir beserta BAKG, RBAKG, dan kartu atau pethuk APBU.

j. Kasir mencocokkan jumlah uang dengan yang tertulis pada BAKG, RBAKG dan kartu atau pethuk APBU.

k. Kasir memilah-milah APBU per lingkungan untuk kemudian membagikan ke masing-masing Ketua Lingkungan (biasanya melalui kotak lingkungan di paroki).

l. Kasir selanjutnya mencatat penerimaan uang tersebut pada Catatan Penerimaan Lain-Lain (CPLL) pada kolom yang disediakan.

m. Kasir membuat Bukti Kas Masuk (BKM) dan menyerahkan uang kotak persembahan, BKM, BAKG, RBAKG, CPLL dan BKM.

o. Kemudian Bendahara Dewan Paroki menandatangani CPLL dan menyerahkan CPLL kepada Kasir.

p. Bendahara Dewan Paroki menandatangani BKM dan mencatat penerimaan kas pada BKDP.

q. Selanjutnya, Bendahara Dewan Paroki membuat dan menandatangani Bukti Kas Keluar (BKK), menyetorkan uang kotak persembahan ke bank dan mencatat pengeluaran kas pada BKDP.

r. Berdasarkan Bukti Setor Bank (BSB), Bendahara Dewan Paroki membuat dan menandatangani Bukti Bank Masuk (BBM) dan mencatat pada BKDP (Buku Kas Dewan Paroki).

s. Berdasarkan BKM, BKK, dan BBM yang telah ditandatangani Pastor Paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukkan atau entry data ke komputer dengan menggunakan program akuntansi yang telah disediakan.

Gambar 2.3: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan.

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

TIM PENGHITUNG

1. APBU : Amplop Persembahan Bulanan Umat

2. BAKG : Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja 3. RBAKG : Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja 4. CPLL : Catatan Penerimaan Lain-Lain

Gambar 2.3: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan.

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

KASIR BENDAHARA DEWAN PAROKI

1. APBU : Amplop Persembahan Bulanan Umat

2. BAKG : Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja 3. RBAKG : Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja 4. CPLL : Catatan Penerimaan Lain-Lain

Gambar 2.3: Prosedur Pencatatan Penerimaan Uang Kotak Persembahan.

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI

1. APBU : Amplop Persembahan Bulanan Umat

2. BAKG : Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja 3. RBAKG : Rincian Berita Acara Penghitungan dan Penyerahan Dana Kotak Persembahan Gereja 4. CPLL : Catatan Penerimaan Lain-Lain

F. Sistem Akuntansi Pengeluaran Kas

Terdapat dua kelompok utama sistem akuntansi pengeluaran kas yaitu sistem akuntansi pengeluaran kas dengan Cek dan sistem dana kas Kecil. Sistem akuntansi pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern. Pertama, dengan digunakannya cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek. Kedua, dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas perusahaan. Ketiga, jika sistem perbankan mengembalikan cancelled check kepada check issuer, pengeluaran kas dengan cek memberikan manfaat tambahan bagi organisasi yang mengeluarkan cek dengan dapat digunakan cancelled check sebagai tanda terima kas dari pihak yang menerima pembayaran (Mulyadi, 2008).

dalam jurnal pengeluaran kas, dan pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam pengeluaran cek sebesar cek yang tercantum dalam dokumen tersebut. Fungsi pemeriksa intern, fungsi ini bertanggung jawab untuk melakukan perhitungan kas secara periodik dan mencocokkan hasil perhitungannya dengan saldo kas menurut catatan akuntansi.

Menurut Mulyadi, (2008), sistem akuntansi pengeluaran kas dengan cek memiliki dua jaringan prosedur yang membentuk sistem yaitu sistem akuntansi pengeluaran kas dengan cek yang tidak memerlukan permintaan cek dan sistem akuntansi pengeluaran kas yang memerlukan cek. Sistem akuntansi pengeluaran kas dengan cek terdiri dari jaringan prosedur pembuatan bukti kas keluar, prosedur pembayaran kas, prosedur pencatatan pengeluaran kas. Sedangkan sistem akuntansi pengeluaran kas yang memerlukan cek, terdiri dari jaringan prosedur permintaan cek, prosedur pembuatan bukti kas keluar, prosedur pembayaran kas, prosedur pencatatan pengeluaran kas.

Menurut Mulyadi, (2008), sistem dana kas kecil memiliki penyelenggaraan yang memungkinkan pengeluaran kas dengan uang tunai dapat diselenggarakan dengan dua cara: (1) sistem saldo berfluktuasi

(fluctuating-fund-balance system) dan (2) imspres system. Fungsi yang terkait

memintakan otorisasi cek dan menyerahkan cek ke pemegang dana kas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil. Fungsi akuntansi, bertanggung jawab atas pencatatan pengeluaran kas kecil yang menyangkut biaya dan persediaan, pencatatan transaksi pembentukan dana kas kecil, pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek, pencatatan pengeluaran dana kas kecil dalam jurnal pengeluaran dana kas kecil, pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut.

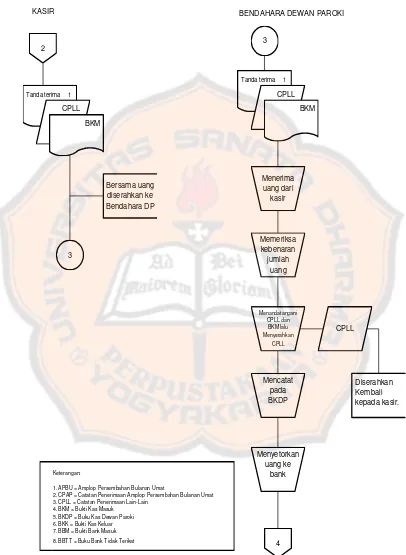

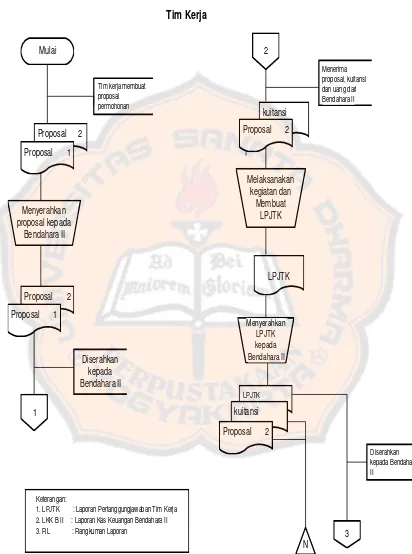

1. Prosedur Pencatatan Pengeluaran Biaya Tim Kerja

Prosedur Pencatatan Pengeluaran Biaya Tim Kerja menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, sebuah paroki harus melakukan beberapa hal yaitu :

a. Tim Kerja wajib membuat proposal kegiatan sebelum meminta uang dari Bendahara Dewan Paroki.

b. Proposal kegiatan minimal mencakup tujuan kegiatan, target atau sasaran peserta yang mencakup kelompok peserta yang dituju dan jumlah peserta yang diharapkan, penanggung jawab, pelaksana kegiatan, waktu atau lama penyelenggaraan, tempat kegiatan, teknis pelaksanaan, rancangan anggaran penerimaan dan biaya kegiatan, ditandatangani oleh koordinator tim kerja dan ketua bidang.

c. Proposal dibuat rangkap 2 (dua) dan diserahkan kepada Bendahara Dewan Paroki paling lambat 14 (empat belas) hari sebelum kegiatan dilaksanakan serta disimpan sebagai arsip.

d. Proposal kegiatan harus mendapat persetujuan tertulis dari Ketua dan Bendahara Dewan Paroki.

e. Bendahara Dewan Paroki memeriksa apakah kegiatan yang akan dilaksanakan terdapat dalam program kegiatan yang telah disahkan dalam rapat Bendahara Dewan Paroki Pleno.

tercantum dalam program kerja yang telah disahkan dan anggaran biaya dalam proposal kegiatan sama atau lebih kecil daripada RAPB Paroki.

g. Ketua dan Bendahara Dewan Paroki dapat memberikan persetujuan proposal kegiatan setelah melalui rapat Dewan Paroki Harian, apabila proposal kegiatan tersebut tidak tercantum dalam program kerja yang telah disahkan atau anggaran biaya dalam proposal kegiatan lebih besar daripada Rancangan Anggaran Penerimaan dan Biaya (RAPB) Paroki.

h. Setelah proposal kegiatan disetujui, pelaksana kegiatan dapat menerima uang yang diperlukan secara bertahap sesuai dengan kebutuhan.

i. Untuk menerima uang, pelaksana kegiatan mengajukan permintaan dengan mengisi bon sementara rangkap 2 (dua).

j. Bendahara Dewan Paroki menyerahkan uang dan tindasan bon sementara ke kepada pelaksana kegiatan.

k. Berdasarkan bon sementara asli, Bendahara Dewan Paroki mencatat pada catatan bon sementara.

dan laporan anggaran penerimaan dan biaya kegiatan yang disertai dengan bukti-bukti.

n. Bardasarkan laporan pertanggungjawaban tersebut, Bendahara Dewan Paroki membuat dan menandatangani Bukti Kas Keluar (BKK) untuk semua kegiatan yang dikeluarkan, membuat dan menandatangani Bukti Kas Masuk (BKM) untuk semua penerimaan yang diperoleh dari kegiatan tersebut, membukukan atau mencatat transaksi tersebut dalam Buku Kas Dewan Paroki (BKDP), mengembalikan bon sementara asli kepada pelaksana kegiatan dan mencatat realiasasi pada cartatan bon sementara asli.

o. Berdasarkan BKK dab Bukti Kas Masuk (BKM) yang telah ditandatangani oleh Pastor paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukkan atau entry data ke dalam komputer dengan menggunakan program akuntansi yang telah disediakan

Gambar 2.4: Prosedur Pencatatan Pengeluaran Biaya Tim Kerja

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

TIM KERJA

Proposal 2 Bon sementara 2

Mengisi

Gambar 2.4: Prosedur Pencatatan Pengeluaran Biaya Tim Kerja

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI

Gambar 2.4: Prosedur Pencatatan Pengeluaran Biaya Tim Kerja

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI OPERATOR AKUNTANSI PAROKI

5 6

1. LPJ = Laporan Pertanggungjawaban 2. CTBS = Catatan Bon Sementara 3. BKK = Bukti Kas Keluar 4. BKM = Bukti Kas Masuk 5. BKDP = Buku Kas Dewan Paroki

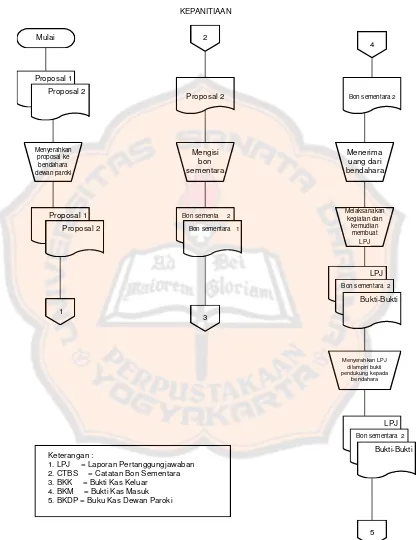

2. Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan

Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, sebuah paroki harus melakukan beberapa hal yaitu :

a. Panitia, yang dibentuk oleh Bendahara Dewan Paroki wajib membuat proposal kegiatan kepanitiaan sebelum meminta uang dari Bendahara Dewan Paroki.

b. Proposal kegiatan kepanitian minimal mencakup, tujuan kegiatan, target atau sasaran peserta yang mencakup kelompok peserta yang dituju dan jumlah peserta yang di harapkan, susunan panitia, waktu atau lama penyelenggaraan, tempat kegiatan, teknis pelaksanaan (misalnya dengan mengundang pembicara dari luar paroki), rancangan anggaran penerimaan dan biaya kegiatan, ditandatangani oleh ketua dan bendahara panitia.

c. Proposal kegiatan kepanitiaan dibuat rangkap 2 (dua) dan diserahkan kepada Bendahara Dewan Paroki paling lambat 14 (empat belas) hari sebelum kegiatan dilaksanakan serta disimpan sebagai arsip.

e. Bendahara Dewan Paroki memeriksa apakah kegiatan kepaniatian yang akan dilaksanakan terdapat dalam program kegiatan yang telah disahkan dalam rapat Dewan Paroki Pleno.

f. Ketua dan Bendahara Dewan Paroki dapat langsung memberikan persetujuan proposal kegiatan kepanitiaan, apabila proposal kegiatan kepanitiaan tersebut tercantum dalam program kerja yang telah disahkan dan anggaran biaya dalam proposal kegiatan kepanitiaan sama atau lebih kecil daripada Rincian Anggaran Penerimaan dan Biaya (RAPB) Paroki.

g. Ketua dan Bendahara Dewan Paroki dapat memberikan persetujuan proposal kegiatan kepanitiaan setelah melalui rapat Dewan Paroki Harian, apabila proposal kegiatan kepanitiaan tersebut tidak tercantum dalam program kerja yang telah disahkan atau anggaran biaya dalam proposal kegiatan kepanitiaan lebih besar daripada RAPB Paroki. h. Setelah proposal kegiatan kepanitiaan disetujui, pelaksana kegiatan

dapat menerima uang yang diperlukan secara bertahap sesuai dengan kebutuhan.

i. Untuk menerima uang, Bendahara Panitia mengajukan permintaan dengan mengisi bon sementara rangkap 2 (dua).

k. Berdasarkan bon sementara asli, Bendahara Dewan Paroki mencatat pada catatan bon sementara.

l. Bon sementara harus dipertanggungjawabkan oleh panitia kegiatan paling lambat 7 (tujuh) hari setelah kegiatan tersebut selesai dilakukan. m. Setelah selesai dilakukan, Ketua Panitia wajib membuat laporan pertanggungjawaban kegiatan yang mencakup laporan pelaksanaan kegiatan dan laporan realisasi anggaran dan biaya kegiatan yang disertai dengan bukti-bukti pendukung dengan batas waktu sesuai yang ditetapkan dan diserahkan kepada Dewan Paroki

n. Laporan Pertanggungjawaban panitia dibahas secara khusus dalam rapat yang dihadiri Dewan Paroki Harian dan Panitia untuk memutuskan penerimaan atau penolakan atas laporan pertanggungjawanban panitia.

o. Kepanitiaan dibubarkan setelah laporan pertanggungjawaban kegiatan diterima oleh Dewan Paroki.

sementara asli kepada bendahara panitia dan mencatat realiasasi pada catatan bon sementara .

q. Berdasarkan BKK dab BKM yang telah ditandatangani oleh Pastor paroki dan bukti-bukti pendukungnya, Operator Akuntansi Paroki memasukkan atau entry data ke dalam komputer dengan menggunakan program akuntansi yang telah disediakan.

Gambar 2.5: Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

KEPANITIAAN

Proposal 2 Bon sementara 2

Mengisi

Gambar 2.5: Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI

Gambar 2.5: Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan

Sumber: Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008

BENDAHARA DEWAN PAROKI OPERATOR AKUNTANSI PAROKI

5 6

1. LPJ = Laporan Pertanggungjawaban 2. CTBS = Catatan Bon Sementara 3. BKK = Bukti Kas Keluar 4. BKM = Bukti Kas Masuk 5. BKDP = Buku Kas Dewan Paroki

G. Dokumen dan Catatan Akuntansi

Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, dalam pelaksanaan proses akuntansi diperlukan dokumen dan catatan akuntansi untuk memudahkan proses pencatatan dan pemeriksanaan atas transaksi keuangan yang terjadi. Formulir yang digunakan harus dibuat sedemikian rupa sehingga mencerminkan sistem pengendalian intern yang memadai dan dapat berfungsi sebagai alat bantu yang memudahkan pelaksanaan proses akuntansi.

Contoh dokumen dan catatan akuntansi yang disajikan harus digunakan oleh Paroki dan Paroki dapat mengembangkan atau membuat dokumen dan catatan akuntansi yang diperlukan sesuai dengan kebutuhan Paroki. Namun demikian, dokumen dan catatan akuntansi yang dikembangkan atau dibuat tersebut harus mencerminkan sistem pengendalian intern yang memadai. Menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang tahun 2008, dokumen dan catatan yang digunakan dalam sistem akuntansi penerimaan dan pengeluaran kas yaitu:

1. Buku Kas Dewan Paroki (BKDP)

2. Buku Bank Tidak Terikat (BBTT)

Buku Bank Tidak Terikat (BBTT), digunakan untuk mencatat semua transaksi bank tidak terikat masuk dan bank tidak terikat keluar secara kronologis (urut tanggal) dengan tujuan untuk mengetahui secara cepat taransaksi bank tidak terikat yang terjadi dan saldo bank tidak terikat yang dimiliki.

3. Buku Bank Terikat Sementara–Tabungan (BTST)

Buku Bank Terikat Sementara–Tabungan (BTST), digunakan untuk mencatat semua transaksi bank terikat sementara – tabungan masuk dan bank terikat sementara–tabungan keluar secara kronologis (urut tanggal) dengan tujuan untuk mengetahuai secara cepat transaksi bank terikat sementara – tabungan yang terjadi dan bank terikat sementara–tabungan yang dimiliki.

4. Buku Bank Terikat Sementara–Giro (BTSG)

Buku Bank Terikat Sementara–Giro (BTSG), digunakan untuk mencatat semua transaksi bank terikat sementara–giro masuk dan bank terikat sementara – giro keluar secara kronologis (urut tanggal) dengan tujuan untuk mengetahui secara capat transaksi bank terikat sementara– giro yang terjadi dan saldo bank terikat sementara – giro yang dimiliki. 5. Laporan Kas Kecil Dewan Paroki (LKKP)

jumlah yang relatif kecil atau sejumlah pembatasan yang ditetapkan oleh Dewan Paroki.

6. Laporan Kas Kecil Devosionalia (LKKD)

Laporan Kas Kecil Devosionalia (LKKD), digunakan oleh Kasir Devosionalia untuk mencatat semua transaksi pengeluaran kas devosionalia sehari-hari dengan jumlah yang relatif kecil atau sejumlah pembatasan yang ditetapkan oleh Dewan Paroki.

7. Laporan Kas Kecil Wisma Paroki (LKKW)

Laporan Kas Kecil Wisma Paroki (LKKW), digunakan oleh Kasih Wisma Paroki untuk mencatat semua transaksi pengeluaran kas Wisma Paroki sehari-hari dengan jumlah yang relatif kecil atau sejumlah pembatasan yang ditetapkan oleh Dewan Paroki.

8. Tanda Terima

Tanda terima, berfungsi sebagai bukti penerimaan sumbangan dan penerimaan lain-lain secara tunai/ wesel/ cek/ bilyed giro. Dalam bukti ini terdapat nomor urut bukti yang tercetak sebagai bentuk pengendalian intern.

9. Tanda Bayar

pengendalian intern. Tanda Bayar yang rusak (sobek, salah tulis, dan lain-lain) harus diarsipkan.

10. Bon Sementara

Bon Sementara adalah bukti pengeluaran uang yang bersifat masih sementara, sehingga belum dicatat/ dibebankan sebagai beban/ biaya/ pengeluaran lainnya dalam Buku Kas Dewan Paroki.

11. Catatan Bon Sementara (CTBS)

CTBS dibuat oleh Bendahara Dewan Paroki untuk mencatat pengeluaran Bon Sementara dan Bon Sementara yang sudah dipertanggungjawabakan. Bon Sementara yang belum dipertanggungjawabkan sampai akhir bulan, harus dipindahkan ke dalam CTBS sampai dengan bulan berikutnya.

12. Bukti Kas Masuk (BKM)

Bukti Kas Masuk (BKM), digunakan sebagai bukti intern untuk mencatat semua penerimaan uang oleh Kasir dalam rangka memudahkan pengelompokan dan penginputan transaksi ke dalam program aplikasi akuntansi.

13. Bukti Kas Keluar (BKK)

14. Bukti Kas Keluar (BKK)

Bukti Bank Masuk (BBM), digunakan sebagai bukti intern untuk mencatat semua penerimaan uang melalui bank oleh Bendahara Dewan Paroki dalam rangka memudahkan pengelompokan dan penginputan transaksi ke dalam program aplikasi akuntansi.

15. Bukti Bank Keluar (BKK)

Bukti Bank Keluar (BBK), digunakan sebagai bukti intern untuk mencatat semua pengeluaran uang melalui bank oleh Bendahara Dewan Paroki dalam rangka memudahkan pengelompokan dan penginputan transaksi ke dalam program aplikasi akuntansi.

16. Bukti Memorial (BMM)

Bukti Memorial (BMM), digunakan untuk mencatat transaksi keuangan yang bukan merupakan transaksi kas dan atau bank. Contoh; transaksi pembebanan kewajiban khusus paroki yang belum dibayar pada akhir periode akuntansi. Jika tempat untuk jurnal dalam BKM kurang, maka BMM harus dilampiri lembar Rinsian Jurnal Memorial.

17. Berita Acara Perhitungan dan Penyerahan Kolekte (BAPK)

18. Berita Acara Perhitungan dan Penyerahan Hasil Kotak Parkir (BAHP) Berita Acara Perhitungan dan Penyerahan Hasil Kotak Parkir (BAHP), merupakan dokumen yang digunakan paroki sebagai bentuk pertanggungjawaban petugas penghitung kotak parkir terhadap uang yang sudah dihitung.

19. Berita Acara Perhitungan dan Penyerahan Hasil Panduan Misa (BAHM) Berita Acara Perhitungan dan Penyerahan Hasil Panduan Misa (BAHM), merupakan dokumen yang digunakan paroki sebagai bentuk pertanggungjawaban petugas panduan misa terhadap uang yang dihasilkan dari panduan misa.

20. Berita Acara Perhitungan dan Penyerahan Hasil Kotak Lilin (BAHL) Berita Acara Perhitungan dan Penyerahan Hasil Kotak Lilin (BAHL), merupakan dokumen yang digunakan paroki sebagai bentuk pertanggungjawaban petugas penghitungan hasil kotak lilin.

21. Berita Acara Perhitungan dan Penyerahan Dana Kotak Persembahan Paroki (BAKG)

22. Rincian Berita Acara Perhitungan dan Penyerahan Dana Kotak Persembahan Paroki (RBAKG)

Rincian Berita Acara Perhitungan dan Penyerahan Dana Kotak Persembahan Paroki (RBAKG), Petugas Penghitungan Kotak Persembahan Paroki, wajib melampirkan RBAKG pada BAKG, serta membubuhkan tanda tangan pada BAKG dan RBAKG di tempat yang disediakan.

23. Catatan Penerimaan Hasil Kolekte, Parkir, Teks Misa dan Kotak Lilin (CKPTL)

Berdasarkan BAPK, BAHP, BAHM, dan BAHL, Kasir mencatat hasil kolekte, parkir, teks misa dan kotak lilin pada CKPTL, sebelum disetorkan ke Bendahara Dewan Paroki. CKPTL dibuat sesuai urutan tanggal kejadian untuk setiap bulan, dengan melihat catatan ini dapat segera diketahui jumlah penerimaan-penerimaan tersebut untuk suatu bulan tertentu.

24. Catatan Penerimaan Lain-Lain (CPLL)

25. Tanda Terima Sumbangan Barang Devosi (TTSD)

Tanda Terima Sumbangan Barang Devosi (TTSD), digunakan sebagai tanda terima sumbangan barang devosi yang diterima oleh pengelola barang devosi.

26. Catatan penerimaan Sumbangan Barang Devosi (CPSD)

CPSD, digunakan untuk mencatat pembelian barang-barang devosi. 27. Kartu Barang Devosi (KBD)

KBD, digunakan untuk mencatat penambahan (masuk) dan berkurangnya (keluar) barang-barang devosi.

28. Amplop Persembahan Bulanan Umat (APBU)

Amplop Persembahan Bulanan Umat (APBU), merupakan amplop yang digunakan oleh umat saat menyerahkan persembahan bulanan, baik melalui lingkungan atau yang dimasukkan ke dalam kotak persembahan. APBU diisi oleh umat saat menyerahkan persembahan bulanan, baik melalui lingkungan atau yang dimasukkan ke dalam kotak persembahan. 29. Catatan penerimaan Amplop Persembahan Bulanan Umat (CPAP)

30. Daftar Aktiva Tetap Tanah (DATT)

Daftar Aktiva Tetap Tanah (DATT), merupakan daftar yang berisi informasi tanah yang dimiliki oleh Paroki.

31. Daftar Aktiva Tetap Bangunan, Gedung Dan perasarana (DATB)

Daftar Aktiva Tetap Bangunan, Gedung Dan prasarana (DATB), merupakan daftar yang berisi informasi bangunan gedung dan prasarana yang dimiliki oleh Paroki.

32. Daftar Aktiva Tetap Kendaraan (DATK)

Daftar Aktiva Tetap Kendaraan (DATK), merupakan daftar yang berisi informasi kendaraan yang dimiliki oleh Paroki.

33. Daftar Aktiva Tetap Inventaris (DATI)

Daftar Aktiva Tetap Inventaris (DATI), merupakan daftar yang berisi informasi inventaris yang dimiliki oleh Paroki.

34. Daftar Deposito Paroki (DDPP)

Daftar Deposito Paroki (DDPP), merupakan daftar yang memuat rincian informasi mengenai deposito yang dimiliki oleh Paroki.

35. Daftar Piutang Paroki (DPUP)

H. Oraganisasi Nirlaba

Istilah organisasi berasal dari bahasa Yunani “organ” yang berarti “alat”.

Dalam pengertian umum, organisasi dapat dipahami sebagai alat atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan cara yang tersetruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah ditetapkan bersama (Sulistyowati, 2011). Menurut Sulistyowati, (2011), setiap organiasasi pasti mempunyai tujuan yang spesifik dan unik yang hendak dicapai. Tujuan dari tiap-tiap organisasi berfariasi tergantung pada tipe organisasi. Sulistyowati, (2011), membagi tipe-tipe organiasi menjadi 4 jenis, yaitu (1) pure-profit organization, tujuan organisasi ini adalah menyediakan atau menjual barang dan atau jasa dengan maksud untuk memperoleh laba sebanyak-banyaknya sehingga bisa dinikmati oleh para pemilik, (2)

quasi-profit organization, tujuan organisasi ini adalah menyediakan atau menjual

barang dan atau jasa dengan maksud untuk memperoleh laba dan mencapai sasaran atau tujuan lainnya sebagai mana dikehendaki para pemilik, (3)

quasi-nonprofit organization, tujuan organisasi ini adalah menyediakan atau

menjual barang dan atau jasa dengan maksud melayani masyarakat dan memperoleh keuntungan, (4) pure-nonprofit organization, tujuan organisasi ini adalah menyediakan atau menjual barang dan atau jasa dengan maksud untuk melayani dan meningkatkan kesejahteraan masyarakat.

maupun Daerah, partai politik, tempat-tempat peribadatan, sekolah, yayasan, dan LSM adalah organisasi sektor publik. Semua organisasi tersebut menyediakan pelayanan bagi masyarakat, seperti pendidikan, listrik, peribadatan dan jasa-jasa lain dalam kerangka pemenuhan kesejahteraan masyarakat. Sektor publik adalah sektor-sektor yang ada dalam kehidupan bermasyarakat, di mana organisasi pelaksanaannya merupakan organisasi yang tujuan utamanya tidak mencari keuntungan keuangan. Jadi, organisasi tersebut biasanya dimiliki secara kolektif oleh publik dan kepemilikan atas sumber daya tidak dicerminkan dalam bentuk saham yang dapat diperjualbelikan (Bastian, 2010). Mekanisme pengambilan keputusan publik atas kebijakan dan operasi organisasi dilakukan atas dasar konsesus, (Nordiawan, 2006). Di sisi lain, publik itu sendiri diartikan sebagai masyarakat, yaitu yang mempunyai kepemilikan atas organisasi sektor publik tersebut dan pihak yang berhak mendapatkan pelayanan yang diberikan oleh organisasi sektor publik terkait (Bastian, 2010).