Evaluasi pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengeluaran kas: studi kasus pada Paroki Santo Antonius Padua Kendal

Bebas

231

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENGENDALIAN INTERNAL DALAM SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS Studi Kasus pada Paroki Santo Antonius Padua Kendal. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Lucia Indah Paskarani NIM : 122114008. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2016. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Motto dan Persembahan. Manusia mendapatkan jatah kegagalan masing-masing Habiskan jatah gagalmu di masa mudamu. Untuk kedua orang tuaku, terima kasih. Untuk kakak adikku, terima kasih. Untuk teman-temanku, terima kasih. Untuk penyemangatku, terima kasih pula ya . iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji dan syukur serta terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat da karunia kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “Evaluasi Pengendalian Internal dalam Sistem Informasi Penerimaan dan Pengeluaran Kas”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Penulis menyadari bahwa skripsi ini berhasil disusun berkat bantuan, bimbingan serta dorongan dari berbagai pihak. Untuk itu dnegan segala kerendahan hati pada kesempatan kali ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada: 1.. Tuhan Yesus Kristus dan Bunda Maria atas berkat dan karunia yang tak terhingga.. 2.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D, rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.. 3.. Albertus Yudi Yuniarto, S.E., M.B.A., Dekan Fakultas Ekonomi Universitas Sanata Dharma.. 4.. Drs. YP. Supardiyono, M.Si., Akt., QIA, Ketua Program Studi Akuntansi Universitas Sanata Dharma.. 5.. Ilsa Haruti Suryandari, S.E., S.I.P., M.Sc., Ak., dosen pembimbing skripsi yang telah membantu dan membimbing penulis menyelesaikan skripsi.. 6.. Dr. Fr. Ninik Yudianti, M.Acc., dosen pembimbing akademik yang telah mendampingi dan membimbing penulis dari awal kuliah hingga saat ini.. 7.. Romo Laurentius Suhar Dwi Budi Prasetyo, Pr, Romo Paroki Santo Antonius Padua Kendal yang telah memberikan ijin penulis untuk penelitian di Gereja.. 8.. Theresia Erni Kurniati, Yulius Bambang Wijanarko, dan Yohana Menik Aryani sebagai Bendahara I, Bendahara II dan Bendahara II Gereja yang telah meluangkan tenaga dan waktu untuk diwawancarai serta memberikan data. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. berupa catatan akuntansi dan dokumen transaksi yang dibutuhkan penulis selama penelitian. 9.. Seluruh dosen Program Studi Akuntansi Universitas Sanata Dharma yang telah memberikan seluruh ilmu di setiap mata kuliah.. 10. Orang tuaku, Babe Anton dan Mami Christine yang tak henti-hentinya selalu mendukung secara finansial dan mendoakan penulis selama penulisan skripsi. 11. Kakakku Putri, dan adikku Nita atas semangat dan doa untuk penulis. 12. Sepupuku Doni dan Ivan yang telah ikut mendukung penulis selama menulis skripsi. 13. Kekasihku, Dewangga Bagaskoro, atas cinta dan kesabarannya, serta kekuatan yang diberikan kepada penulis menjelang pendadaran. Jangan kapok yak 14. Teman Mudika, Aga dan Hendra yang sudah ikut membantu penulis survei data dan konfirmasi data di Keuskupan Agung Semarang. 15. Teman-teman Himpunan Mahasiswa Akuntansi (HIMAKS) angkatan 2014 yang telah mengajari penulis arti kerja sama dan berorganisasi kepada penulis. 16. Teman-teman Akuntansi 2012 atas kebersamaan dan kekerabatan yang telah dibangun selama kuliah, serta doa dan dukungan yang kalian berikan. 17. Teman-teman kelas MPAT F yang senantiasa menyemangati, mendukung dan mendorong penulis untuk menyelesaikan skripsi ini. 18. Teman-teman. Gandroeng. Choir,. yang. dengan. keceriaannya. turut. menyemangati dan mendukung penulis disaat jenuh dan nyaris putus asa dalam menyelesaikan skripsi. 19. Teman-teman terbaik: Mika, Lave, Ranti, Mita, Falen yang tak pernah bosan terus menyemangati dan mendukung penulis dengan segala upaya dalam ‘memaksa’ penulis untuk segera menyelesaikan skripsi. 20. Teman-teman Fasilitator KEK III DIY: Mas Sylvan, Mas Galih, Mbak Ganesh, Mas Dion, dan Stella yang sudah meluangkan waktu untuk menyemangati penulis pada hari pendadaran . viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL ...................................................................................... i. HALAMAN PERSETUJUAN PEMBIMBING ............................................. ii. HALAMAN PENGESAHAN......................................................................... iii. HALAMAN PERSEMBAHAN .................................................................... iv. HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ....................... v. HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ..................... vi. HALAMAN KATA PENGANTAR ............................................................. vii HALAMAN DAFTAR ISI ............................................................................ x. HALAMAN DAFTAR TABEL ................................................................... xiii HALAMAN DAFTAR GAMBAR ............................................................... xv ABSTRAK .................................................................................................... xvii ABSTRACT ....................................................................................................xviii BAB I. BAB II. PENDAHULUAN A. Latar Belakang Masalah ..................................................... 1. B. Rumusan Masalah ............................................................... 5. C. Batasan Masalah ................................................................. 5. D. Tujuan Penelitian ................................................................ 6. E. Manfaat Penelitian .............................................................. 6. F. Sistematika Penulisan ......................................................... 7. LANDASAN TEORI. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. A. Organisasi Nirlaba .............................................................. 9. B. Sistem ................................................................................. 14 C. Informasi ............................................................................ 17 D. Sistem Informasi Akuntansi ............................................... 19 E. Kas ..................................................................................... 28 F. Sistem Informasi Akuntansi Penerimaan Kas .................... 29 G. Evaluasi .............................................................................. 39 H. Pengendalian Internal ........................................................ 40 I. Pengendalian Internal Penerimaan Kas ............................. 58 J. Pengendalian Internal Pengeluaran Kas ............................. 60 K. Bagan Alir .......................................................................... 62 L. Pengujian Efektivitas Pengendalian ................................... 63 BAB III. METODE PENELITIAN A. Jenis Penelitian .................................................................. 68 B. Subjek dan Objek Penelitian .............................................. 68 C. Tempat dan Waktu Penelitian ............................................ 69 D. Data yang Diperlukan ........................................................ 69 E. Populasi dan Sampel ........................................................... 70 F. Teknik Pengumpulan Data ................................................. 71 G. Teknik Analisis Data ......................................................... 72. BAB IV. GAMBARAN UMUM ORGANISASI A. Sejarah dan Perkembangan Paroki .................................... 92 B. Profil Paroki ....................................................................... 101. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. C. Tujuan Paroki ..................................................................... 105 D. Struktur Dewan Paroki ....................................................... 106 BAB V. HASIL TEMUAN LAPANGAN DAN PEMBAHASAN A. Deskrispsi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada Paroki Santo Antonius Padua Kendal ................................................................................ 111 B. Perbandingan Pengendalian Internal Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Paroki Santo Antonius Padua Kendal dengan Teori Pengendalian Internal Menurut COSO dan PTKAP ................................ 160 C. Pengujian Efektivitas Pengendalian Internal Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dengan Uji Kepatuhan ....................................................... 181. BAB VI. PENUTUP A. Kesimpulan ........................................................................ 184 B. Keterbatasan Penelitian ...................................................... 185 C. Saran .................................................................................. 185. DAFTAR PUSTAKA ................................................................................... 188 LAMPIRAN .................................................................................................. 190. xii.

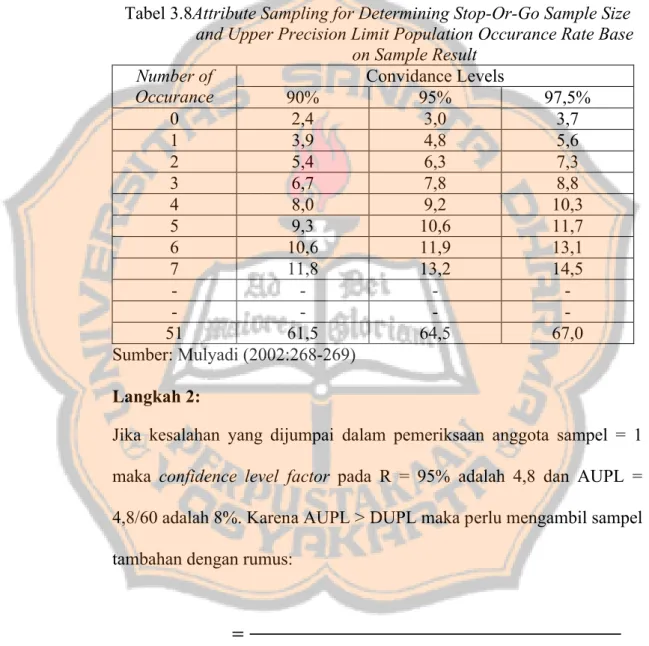

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Halaman Tabel 3.1 Penjelasan Teori PI pada Sistem Penerimaan dan Pengeluaran Kas PSAPK berdasarkan PI menurut COSO Komponen Lingkungan Pengendalian ........................................................... 75 Tabel 3.2 Penjelasan Teori PI pada Sistem Penerimaan dan Pengeluaran Kas PSAPK berdasarkan PI menurut COSO Komponen Penilaian Risiko........................................................................... 77 Tabel 3.3 Penjelasan Teori PI pada Sistem Penerimaan dan Pengeluaran Kas PSAPK berdasarkan PI menurut COSO Komponen Informasi dan Komunikasi .......................................................... 78 Tabel 3.4 Penjelasan Teori PI pada Sistem Penerimaan dan Pengeluaran Kas PSAPK berdasarkan PI menurut COSO Komponen Aktivitas Pengendalian................................................................ 79 Tabel 3.5 Penjelasan Teori PI pada Sistem Penerimaan dan Pengeluaran Kas PSAPK berdasarkan PI menurut COSO Komponen Pemantauan ................................................................................. 83 Tabel 3.6 Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian ............................................................................... 87 Tabel 3.7 Stop-or-go Decision .................................................................... 88 Tabel 3.8 Attribute Sampling for Determining Stop-or-go Sample size and Upper Precision Limit Population Occurance Rate Base On. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Sample Result ............................................................................... 89. Tabel 5.1 Hasil Analisis Implementasi PI pada Sistem Penerimaan dan Pengeluaran Kas di PSAPK berdasarkan PI COSO pada Komponen Lingkungan Pengendalian ......................................... 161. Tabel 5.2 Hasil Analisis Implementasi PI pada Sistem Penerimaan dan Pengeluaran Kas di PSAPK berdasarkan PI COSO pada Komponen Penilaian Risiko ........................................................ 164. Tabel 5.3 Hasil Analisis Implementasi PI pada Sistem Penerimaan dan Pengeluaran Kas di PSAPK berdasarkan PI COSO pada Komponen Aktivitas Pengendalian ............................................. 166. Tabel 5.4 Hasil Analisis Implementasi PI pada Sistem Penerimaan dan Pengeluaran Kas di PSAPK berdasarkan PI COSO pada Komponen Informasi dan Komunikasi ....................................... 169. Tabel 5.5 Hasil Analisis Implementasi PI pada Sistem Penerimaan dan Pengeluaran Kas di PSAPK berdasarkan PI COSO pada Komponen Pemantauan .............................................................. xiv. 175.

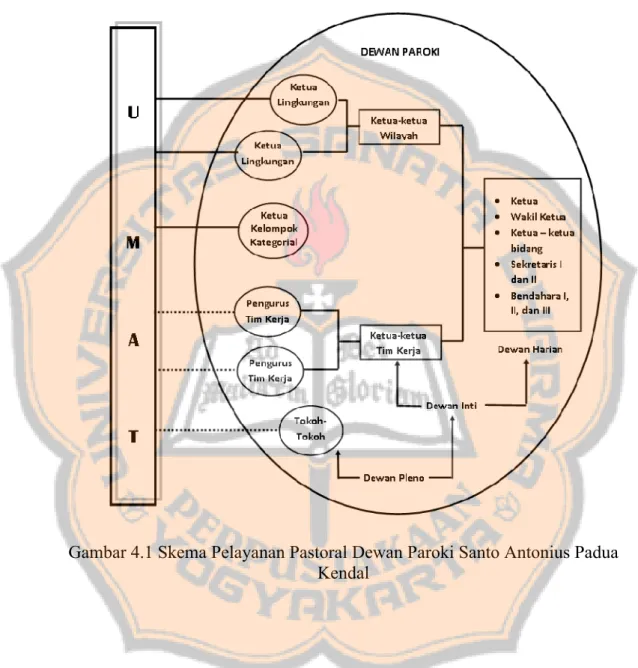

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Halaman Gambar 2.1. Hubungan Sistem Informasi Akuntansi dengan Sistem yang Lebih Besar dan Lebih Kecil ............................. 24. Gambar 4.1. Skema Pelayanan Pastoral DPSAPK ..................................... 110. Gambar 5.1. Flowchart Prosedur Pencatatan Penerimaan Kolekte Gereja Wilayah ...................................................................... 140. Gambar 5.2. Flowchart Prosedur Pencatatan Penerimaan Kolekte Gereja Paroki .........................................................................141. Gambar 5.3. Flowchart Prosedur Pencatatan Penerimaan Kolekte Gereja Paroki (lanjutan) ........................................................ 142. Gambar 5.4. Flowchart Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat ........................................................................ 143. Gambar 5.5. Flowchart Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat (lanjutan) ........................................................ 144. Gambar 5.6. Flowchart Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat (lanjutan) ........................................................ 145. Gambar 5.7. Flowchart Prosedur Pencatatan Penerimaan Devosionalia.... 146. Gambar 5.8. Flowchart Prosedur Pencatatan Penerimaan Devosionalia (lanjutan)................................................................................. 147. Gambar 5.9. Flowchart Prosedur Pencatatan Penerimaan Sumbangan Umat ....................................................................................... 148. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Gambar 5.10 Flowchart Prosedur Pencatatan Penerimaan Sumbangan Umat (lanjutan)....................................................................... 149 Gambar 5.11 Flowchart Prosedur Pencatatan Penerimaan Sumbangan Teks Missa.............................................................................. 150 Gambar 5.12 Flowchart Prosedur Pencatatan Penerimaan Sumbangan Teks Missa (lanjutan) ............................................................. 151 Gambar 5.13 Flowchart Prosedur Pencatatan Penerimaan Hasil Kebun..... 152 Gambar 5.14 Flowchart Prosedur Pencatatan Penerimaan Hasil Kebun (lanjutan) ................................................................................ 153 Gambar 5.15 Flowchart Prosedur Pencatatan Pengeluaran Biaya Tim Kerja ....................................................................................... 154 Gambar 5.16 Flowchart Prosedur Pencatatan Pengeluaran Biaya Tim Kerja (lanjutan) ...................................................................... 155 Gambar 5.17 Flowchart Prosedur Pencatatan Pengeluaran Biaya Tim Kerja (lanjutan) ...................................................................... 156 Gambar 5.18 Flowchart Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan ............................................................................ 157 Gambar 5.19 Flowchart Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan (lanjutan) ............................................................ 158 Gambar 5.20 Flowchart Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan (lanjutan) ............................................................ 159. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK EVALUASI PENGENDALIAN INTERNAL DALAM SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS Studi Kasus pada Paroki Santo Antonius Padua Kendal Lucia Indah Paskarani NIM: 122114008 Universitas Sanata Dharma Yogyakarta 2016 Penelitian ini bertujuan mengevaluasi pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan pada Paroki Santo Antonius Padua Kendal. Evaluasi ini diharapkan mampu menjadi saran dan masukan yang membangun bagi paroki agar semakin memperkuat pengendalian internal yang ada pada paroki. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan ialah mendeskripsikansistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan di Paroki Santo Antonius Padua Kendal, membandingkan penerapan pengendalian internal sistem informasi akuntansi penerimaan dan pengeluaran kas di Paroki Santo Antonius Padua Kendal dengan teori pengendalian internal menurut COSO dan Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) Keuskupan Agung Semarang, dan menguji efektivitas pengendalian internal dengan uji kepatuhan. Hasil dari penelitian ini menunjukkan, terdapat sepuluh fungsi yang berkaitan dengan sistem informasi akuntansi penerimaan dan pengeluaran kas Paroki Santo Antonius Padua Kendal, empat belas catatan akuntansi penerimaan dan pengeluaran kas, sebelas dokumen penerimaan dan pengeluaran kas, empat prosedur penerimaan kas dan dua prosedur pengeluaran kas; kemudian pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengeluaran kas yang diterapkan Paroki Santo Antonius Padua Kendal belum sepenuhnya mengacu pada teori pengendalian internal menurut COSO dan PTKAP KAS, dan pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengenluaran kas yang diterapkan Paroki Santo Antonius Padua Kendal masih lemah, sehingga pengujian efektivitas pengendalian internal tidak dapat dilakukan. Kata kunci: pengendalian internal, evaluasi, penerimaan dan pengeluaran kas. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT AN EVALUATION OF INTERNAL CONTROL IN THE ACCOUNTING INFORMATION SYSTEM OF CASH REVENUE AND CASH EXPENDITURE A Case Study at The Paris of Saint Anthony Padua of Kendal Lucia Indah Paskarani NIM: 122114008 Sanata Dharma University Yogyakarta 2016 This research aims to evaluate the internal control in the accounting information system of cash revenue and cash expenditure which applied at The Parish of Saint Anthony Padua of Kendal. This evaluation is expected to give constructive suggestion and advise for the parish in order to further strengthen the internal control. The kind of this research is a case study. Data were obtained by interview, observation, and documentation. Steps undertaken to achieve the purpose are describing the accounting information system of cash revenue and cash expenditure flow which applied at The Parish of Saint Anthony Padua of Kendal, then comparing the application of internal control in the accounting information system of cash revenue and cash expenditure at The Parish of Saint Anthony Padua of Kendal with internal control theory based on COSO and Finances Technical Guidance and Accountancy of the Parish of Archbishopric of Semarang, and examining the effectiveness of internal control with the compliance test. The result of this research showed that there are ten functions that connected with acoounting information system of cash revenue and cash expenditure at The Parish ofSaint Anthony Padua of Kendal, fourteen accounting records of cash revenue and cash expenditure, eleven documents of cash revenue and cash expenditure, five procedures of cash revenue and two procedures of cash expenditure at The Parish of Saint Anthony Padua of Kendal. The second result isthe internal control of accounting information system of cash revenue and cash expenditure which applied by The Parish of Saint Anthony Padua of Kendal have not been fully focused on internal control theory based on COSO and Finances Technical Guidance and Accountancy of the Parish of Archbishopric of Semarang, and the third result is the internal control of accounting information system of cash revenue and cash expenditure which applied by The Parish of Saint Anthony Padua of Kendal still weak, so the effectiveness of internal control of cash revenue and cash expenditure can not be examined. Keywords: internal control, evaluation, cash revenue and cash expenditure. xviii.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Organisasi secara umum dimengerti sebagai suatu tempat atau wadah yang berisi sekumpulan orang dengan tujuan, visi, dan misi yang sama, serta saling bekerja sama untuk mencapai tujuan dan visi serta misi tersebut. Organisasi sendiri dibedakan menjadi dua jenis, yaitu organisasi berorientasi laba (profit oriented) maupun organisasi berorientasi bukan laba (non-profit oriented). Gereja dipandang sebagai suatu organisasi yang tidak berorientasi laba/nirlaba, dengan mengutamakan pelayanan dan pengabdian kepada masyarakat satu sama lain. Gereja sebagai organisasi nirlaba memiliki kegiatan manajemen, baik yang berkaitan dengan sumber daya manusia maupun keuangan. Setiap organisasi, baik berorientasi laba maupun tidak berorientasi laba, memiliki laporan keuangan yang jelas dan sesuai dengan standar akuntansi keuangan yang berlaku. Terdapat dua hal yang perlu diperhatikan gereja dalam pengelolaan keuangan gereja yang baik, meliputi cara gereja mengelola keuangannya dan mengupayakan informasi keuangan gereja. Gereja membutuhkan dana untuk mengelola dan mengupayakan serta melaksanakan tugas dan panggilannya, dan dalam mengupayakan perolehan dana serta mengatur penggunaannya, gereja memerlukan manajemen keuangan yang baik.. 1.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Pada dasarnya, akuntansi merupakan kegiatan mengolah transaksitransaksi keuangan menjadi informasi keuangan yang siap pakai. Kegiatan dalam proses akuntansi terdiri dari pencatatan, penggolongan, peringkasan, pelaporan, dan proses analisis data keuangan dari suatu organisasi. Proses akuntansi tersebut pada akhirnya akan menghasilkan informasi keuangan berupa laporan keuangan yang berguna bagi pihak internal organisasi sebagai dasar dalam pengambilan keputusan yang berkaitan dengan keuangan,. dan. bagi. pihak. eksternal. organisasi. dalam. menilai,. mengevaluasi, menganalisis dan memonitor. Berhasil atau tidaknya suatu organisasi dapat terlihat dari pengendalian internal yang dilakukan oleh organisasi tersebut. Suatu organisasi akan beroperasi dengan baik jika memiliki pengendalian internal yang baik dan efektif. Pengendalian internal yang efektif akan membantu manajemen dalam mengendalikan kegiatan penerimaan dan pengeluaran kas sehingga dapat mencegah terjadinya kesalahan dan penyelewengan. Pengendalian internal berfungsi untuk menjaga kekayaan organisasi, memeriksa ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen (Warren, Reeve, dan Fees, 1999:183). Baik buruknya pelaksanaan pengendalian internal sangat berpengaruh terhadap laporan keuangan yang dihasilkan. Jika pengendalian internal buruk maka akan membuka peluang dilakukannya penyelewengan atau kecurangan yang dapat membentuk manipulasi, pelanggaran jabatan, pencurian, dan penggelapan. Sebaliknya,.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. jika pengendalian internal baik maka segala bentuk kecurangan yang akan terjadi dapat diminimalkan, sehingga dapat dihasilkan laporan keuangan yang dapat dipercaya. Berdasarkan penelitian Coe dan Ellis dalam The Wall Street Journal (dikutip dari skripsi “Evaluasi Pengendalian Internal Penerimaan dan Pengeluaran Kas untuk Organisasi Non Profit” oleh Priyanti, Dian Emi) mengidentifikasi bahwa terdapat kelemahan dalam pengendalian internal di lembaga negara, local, dan nirlaba. Pengujian dilakukan terhadap 127 kasus di North Carolina, dimana Negara, daerah, dan pejabat dituntut akibat kejahatan keuangan karena melaporkan pengendalian yang tidak terinci. Pengujian menetapkan bahwa 38,6 persen kejahatan adalah hasil dari pemisahan tugas yang tidak tepat. 12,6 persen merupakan hasil dari pengendalian pembelian yang lemah, dan 11,8 persen tidak terdeteksi karena tidak dilakukan audit. Lebih lanjut (Priyanti, 2014) dikutip dari Duncan, 1999, The Wall Street Journal melaporkan bahwa Roma Katolik dan imam diosesan administrator menggelapkan uang gereja lebih dari $3,5 juta selama periode tiga tahun. Pencurian ini dikaitkan karena tidak adanya audit dan menggunakan sistem yang berlandaskan kepercayaan atau iman seseorang dalam mengendalikan arus kas. Staf (dikutip dari Duncan, 1999) melaporkan bahwa Ellen Cook, mantan bendahara Gereja Episkopal Centre di New York menggelapkan $2.200.000 antara tahun 1990 dan 1995. Cook mampu mengalihkan uang karena ia memiliki kendali atas.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. audit dan melanggar kebijakan gereja, yakni mengisi, memeriksa formulir permintaan, dan menandatanganinya sendiri. MBCB (dikutip dari Duncan, 1999) melaporkan bahwa gereja-gereja di Amerika Serikat telah menjadi korban penipuan atau penggelapan uang. Pada tahun 1996, ditemukan sekretaris keuangan gereja telah menggelapkan uang lebih dari $700.000 selama periode tiga tahun. Selama waktu ini, setiap individu percaya mampu mengambil sekitar 33 persen dari penerimaan kas gereja tanpa terdeteksi. Berdasarkan. pemaparan. tersebut,. dapat. disimpulkan. bahwa. pengendalian internal sangat penting dan perlu diaplikasikan dalam suatu organisasi nirlaba seperti gereja. Gereja merupakan salah satu organisasi nirlaba yang memiliki beberapa karakteristik dan sering kurang memahami pentingnya pengaplikasian pengendalian internal. Beberapa karakteristik tersebut adalah tidak adanya kepemilikan saham, tidak adanya pengukur kinerja secara keseluruhan, dan sering dikelola oleh paraprofesional yang menyediakan layanan yang ditawarkan oleh organisasi (Priyanti, 2014). Para profesional biasanya tidak memiliki latar belakang manajemen bisnis dan akuntansi sehingga pengendalian internal sangat dibutuhkan dalam kegiatan operasional gereja (Duncan, 1999). Paroki Santo Antonius Padua Kendal (PSAPK) pada awalnya merupakan paroki administratif yang berinduk pada Paroki Santo Martinus Weleri, kemudian resmi menjadi paroki mandiri pada tahun 2012. Meskipun tergolong sebagai paroki baru, Paroki Santo Antonius Padua.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Kendal sudah memiliki pengendalian internal penerimaan kas, namun dalam proses berjalannya, pengendalian internal penerimaan kas tersebut belum pernah dievaluasi oleh pihak manapun. Berdasarkan latar belakang tersebut, saya mengambil judul “Evaluasi Pengendalian Internal dalam Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas” Studi Kasus pada Paroki Santo Antonius Padua Kendal. B. Rumusan Masalah Rumusan masalah yang ingin dibahas dalam penelitian ini adalah: 1. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas pada Paroki Santo Antonius Padua Kendal? 2. Apakah penerapan sistem informasi akuntansi penerimaan dan pengeluaran kas pada Paroki Santo Antonius Padua Kendal sudah sesuai dengan teori pengendalian internal menurut COSO yang sudah disesuaikan dengan pengendalian internal menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) Keuskupan Agung Semarang? 3. Apakah pengendalian internal sistem informasi akuntansi penerimaan dan pengeluaran kas di Paroki Santo Antonius Padua Kendal sudah berjalan dengan efektif? C. Batasan Masalah Sistem informasi akuntansi memiliki beberapa siklus yang terdapat dalam suatu organisasi. Penelitian ini hanya berfokus pada pengevaluasian seberapa efektif pengendalian internal pada penerimaan dan pengeluaran.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. kas yang meliputi penerimaan kolekte, persembahan, dan sumbangan serta pembayaran gaji, pembelian barang devosional dan pembayaran biayabiaya yang telah dibangun sebelumnya oleh paroki. D. Tujuan Penelitian Tujuan dari penelitian ini ialah untuk mengevaluasi apakah pelaksanaan pengendalian internal penerimaan dan pengeluaran kas pada Paroki Santo Antonius Padua Kendal sudah berjalan dengan baik dan layak dengan melihat batasan berupa dokumen, catatan akuntansi, fungsi laporan, dan prosedur yang baik dalam gereja. E. Manfaat Penelitian 1. Bagi Universitas Sanata Dharma Penelitian ini diharapkan mampu menjadi referensi dan bahan informasi untuk penelitian yang akan datang, dan menambah kepustakaan mengenai evaluasi pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengeluaran kas pada gereja (organisasi nirlaba). 2. Bagi Paroki Santo Antonius Padua Kendal Hasil dari penelitian ini diharapkan mampu menjadi saran dan informasi, serta masukan yang bermanfaat bagi tim keuangan Paroki Santo Antonius Padua. Kendal untuk menilai sistem yang sudah. dijalankan oleh paroki. Selain itu, juga mampu digunakan sebagai referensi untuk mengembangkan dan menjalankan sistem dengan lebih baik lagi..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. 3. Bagi Penulis Penelitian ini sebagai wujud implementasi dari materi yang telah penulis dapat selama perkuliahan, dan juga mampu memberikan pengetahuan baru bagi penulis mengenai pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengeluaran kas. F. Sistematika Penulisan BAB I. : PENDAHULUAN Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. BAB II. : LANDASAN TEORI Bab ini membahas teori-teori yang digunakan sebagai dasar dalam menilai, mengevaluasi, menganalisis, dan menggambarkan mengenai pengendalian internal dalam sistem informasi akuntansi penerimaan dan pengeluaran kas.. BAB III. : METODE PENELITIAN Bab ini menguraikan jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.. BAB IV. : GAMBARAN UMUM ORGANISASI.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. Bab ini membahas mengenai gambaran umum paroki yang terdiri dari sejarah pendirian paroki, struktur organisasi, tugas, wewenang, dan tanggung jawab dari bagian bendahara, akuntansi, dan kasir paroki. BAB V. : HASIL TEMUAN LAPANGAN DAN PEMBAHASAN Bab. ini. menguraikan. sistem. informasi. akuntansi. penerimaan dan pengeluaran kas yang diterapkan paroki, membandingkan penerapan pengendalian internal yang diterapkan dengan teori pengendalian internal menurut COSO dan Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) Keuskupan Agung Semarang. Dalam bab ini akan dijelaskan pula kelemahan dan kekurangan dari pengendalian internal yang ada pada Paroki Santo Antonius Padua Kendal, menguji efektivitas pengendalian internal penerimaan dan pengeluaran kas yang diterapkan dalam paroki, dan BAB VI. : PENUTUP Bab ini membahas kesimpulan mengenai pengevaluasian yang terkait dengan rumusan masalah, keterbatasan penelitian, dan saran serta komentar penulis yang bermanfaat bagi paroki..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI A. Organisasi Nirlaba 1. Definisi Organisasi Nirlaba Organisasi nirlaba adalah suatu organisasi yang bersasaran pokok mendukung suatu isu atau perihal di dalam menarik perhatian publik untuk suatu tujuan tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter). Organisasi nirlaba meliputi gereja, sekolah negeri, rumah sakit dan klinik umum, organisasi politis, bantuan masyarakat dalam hal perundangundangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institusi riset, museum, dan beberapa petugas pemerintah. Menurut PSAK No. 45, organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut (Mahsun 2011:187). 2. Karakteristik Organisasi Nirlaba a. Ciri-ciri Organisasi Nirlaba Organisasi nirlaba memiliki ciri-ciri sebagai berikut: 1) Sumber daya entitas yang berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.. 9.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. 2) Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut. 3) Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas (Priyanti, 2014). b. Tujuan Organisasi Nirlaba Organisasi nirlaba tidak memiliki tujuan mendapatkan laba. Secara umum tujuan dari organisasi nirlaba adalah menyediakan layanan bagi masyarakat. Tujuan dari organisasi nirlaba adalah untuk membantu masyarakat luas yang tidak mampu khususnya dalam hal ekonomi (Priyanti, 2014). Pada organisasi nirlaba, penganggaran merupakan bagian yang tidak terpisahkan dari perencanaan organisasi khususnya perencanaan. program. dan. kegiatan.. Secara. garis. besar,. penganggaran diawali dengan penyusunan visi, misi, dan tujuan strategis organisasi dalam jangka panjang. Selanjutnya, tujuan strategis tersebut dijabarkan lebih terperinci dalam program dan.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. kegiatan jangka pendek maupun jangka menengah berupa program kerja tahunan. Di dalam program kerja tahunan, dijabarkan masingmasing kegiatan yang akan dilakukan yang mendukung tujuan startegis organisasi dan dilengkapi dengan perhitungan kebutuhan dana. Perhitungan kebutuhan dana organisasi untuk menjalankan kegiatannya sering disebut dengan penganggaran. Proses perencanaan secara garis besar digambarkan sebagai berikut: pencatatan dimulai setelah ada transaksi keuangan yang terjadi selama pelaksanaan kegiatan organisasi. Pencatatan dilakukan berdasarkan dokumen transaksi keuangan yang diterima bagian keuangan dari pihak lain yang melakukan transaksi keuangan dengan organisasi. Pencatatan seharusnya dilakukan secara harian setelah ada transaksi keuangan. Pencatatan dilakukan untuk semua transaksi yang terjadi baik transaksi melalui kas, bank, dan transaksi lainnya bukan kas dan bank (Priyanti, 2014). c. Sumber Dana Organisasi Nirlaba Organisasi nirlaba banyak yang bergerak di bidang sosial sehingga tidak mencari keuntungan dalam setiap kegiatan yang diadakan. Sumber dana organisasi nirlaba pada dasarnya jauh lebih luas daripada organisasi laba. Organisasi nirlaba mendapatkan sumber dana yang berasal dari sumbangan ataupun sumber lain yang tidak direncanakan sebelumnya oleh organisasi nirlaba..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. d. Perbedaan Organisasi Nirlaba dengan Organisasi Laba Apabila dibandingkan dengan organisasi laba, organisasi nirlaba memiliki beberapa perbedaan seperti berikut: 1) Pendirian badan-badan yang berorientasi laba dimaksudkan untuk. memperoleh. keuntungan. sebanyak-banyaknya,. sedangkan organisasi nirlaba tidak semata-mata mengejar keuntungan. tetapi. lebih. banyak. untuk. memenuhi. kebutuhan/kepentingan umum. 2) Sumber pendapatan dan permodalan dari organisasi yang berorientasi laba adalah penjualan barang dan jasa, sedangkan organisasi nirlaba memperoleh pendapatan dari donatur, subsidi, iuran anggota, pinjaman, dan lain-lain. 3) Jenis barang dan jasa yang disediakan oleh organisasi nirlaba bersifat khas, oleh karena itu tidak ada di pasaran sehingga tidak ada harga yang dapat digunakan untuk mengukur nilai barang dan jasa itu secara objektif, contohnya ialah pendidikan. 3. Organisasi Nirlaba Gereja Veranda (2014:7) menjelaskan, Gereja memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lainnya serta gereja tidak mengharapkan imbalan apapun dari organisasi. Gereja adalah persekutuan orang-orang yang percaya dan telah dipanggil Allah dari kegelapan menuju terangNya yang ajaib untuk dijadikan milikNya. Gereja merupakan persekutuan orang-orang yang percaya.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. dan mengaku bahwa Yesus adalah juru selamat dunia dan manusia. Uskup mengemban tanggung jawab memelihara seluruh keuskupan, yang disebut gereja dan menunjuk para imam sebagai pastor yang mewakilinya melayani komunitas-komunitas lokal yang lebih kecil, yang sekarang disebut sebagai paroki. Dikutip dari Kitab Hukum Kanonik nomor 515 (Veranda, 2014:8), paroki ialah jemaat tertentu kaum beriman kristiani yang dibentuk secara tetap dalam gereja partikular dan yang reksa pastoralnya dibawah otoritas uskup dan dipercayakan kepada pastor paroki sebagai gembalanya sendiri. Kesimpulannya ialah paroki merupakan persekutuan umat Katolik yang dibentuk secara tetap dalam lingkup keuskupan dengan batas-batas geografis yang ditentukan oleh uskup dan yang reksa pastoralnya dipercayakan kepada pastor bersama dengan dewannya. Paroki dibagi secara teritorial dalam lingkungan-lingkungannya. Dewan paroki merupakan badan pengurus paroki, dimana para pastor bersama-sama dengan wakil-wakil umat memikirkan, merencanakan, dan melaksanakan segala sesuatu yang perlu untuk mewartakan sabda Tuhan, membagikan rahmat Allah dan membimbing umat supaya dapat menghayati iman dan mengamalkannya dalam masyarakat..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. B. Sistem 1. Definisi Sistem Terdapat dua kelompok pendekatan dalam mendefinisikan sistem, yaitu yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya. Pendekatan sistem yang lebih menekankan pada prosedur mendefinisikan sistem sebagai berikut: “suatu sistem adalah suatu jaringan kerja dari prosedurprosedur yang saling berhubungan berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu”, sedangkan pendekatan sistem yang merupakan jaringan kerja dari prosedur lebih menekankan urut-urutan operasi di dalam sistem (Lilis dan Sri, 2014). Setiawati (2012:3) berpendapat bahwa sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub sistem yang lebih kecil yang juga saling tergantung dan bekerja sama untuk mencapai tujuan. Pendapat lain mengatakan bahwa sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan (Romney, 2003). Hartono. (2005:2). mengatakan. bahwa. sistem. dapat. didefinisikan dengan pendekatan prosedur dan dengan pendekatan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. komponen. Sistem merupakan kumpulan dari elemen-elemen yang berinteraksi untuk mencapai tujuan-tujuan tertentu. Menurut Winarno (2006:1.3) sistem adalah sekumpulan komponen yang saling bekerja sama untuk mencapai tujuan tertentu, yang terdiri dari input (masukan), process (pemrosesan), dan output (keluaran). Pendapat lain menjelaskan sistem sebagai suatu unsur yang memenuhi dua syarat, yang pertama adalah memiliki bagian-bagian yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu, sedangkan yang kedua memiliki input, proses, dan output yang saling berhubungan dan terkait satu dengan yang lain (Septian, 2015). Dari beberapa pengertian tersebut dapat disimpulkan bahwa sistem merupakan unsur-unsur yang saling berhubungan dan saling berkembang membentuk komponen berupa input, proses, dan output yang bekerja bersama untuk mencapai suatu tujuan. 2. Karakteristik Sistem Jogiyanto (2005) memaparkan suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, yaitu: a. Komponen Sistem Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk suatu kesatuan.. Komponen-komponen sistem atau elemen-.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. elemen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap subsistem mempunyai karakteristik dari sistem. yang. menjalankan. suatu. fungsi. tertentu. dan. mempengaruhi proses sistem secara keseluruhan. b. Batasan sistem Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem lainnya atau dengan lingkungan luarnya. c. Lingkungan luar sistem Lingkungan di luar suatu sistem adalah apapun di luar batas dari sistem yang mempengaruhi sistem operasi. d. Penghubung sistem Penghubung sistem merupakan media yang menghubungkan antara satu subsistem dengan subsistem yang lainnya. Melalui penghubung ini kemungkinan sumber-sumber daya mengalir dari satu subsistem ke subsistem lainnya. e. Masukan sistem Masukan sistem adalah energi yang dimasukan ke dalam sistem. Masukan dapat berupa masukan perawatan dan masukan signal maintenance input yang merupakan energi yang dimasukkan supaya sistem tersebut dapat berjalan. Signal input adalah energi yang diproses untuk mendapatkan keluaran dari sistem. f. Keluaran sistem.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Keluaran sistem adalah energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran dapat merupakan masukan untuk subsistem yang lain. g. Pengolahan sistem Pengolahan atau proses merupakan perubahan dari masukan menjadi keluaran. Proses ini mungkin dilakukan oleh mesin, manusia dan komputer. Suatu sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya. h. Sasaran sistem Suatusistem mempunyai sasaran atau tujuan, kalau sistem tidak mempunyai sasaran maka sistem tidak akan ada. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya. Sasaran sangat berpengaruh pada masukan dan keluaran yang dihasilkan. C. Informasi 1.. Pengertian Informasi Informasi merupakan data yang sudah diolah sehingga berguna untuk pembuatan keputusan (Winarno, 2006:1.6). Data adalah representasi suatu objek. Data yang telah diperoleh kemudian diolah untuk digunakan sebagai dasar dalam pengambilan keputusan strategis. Data yang belum diolah belum dapat digunakan untuk pengambilan keputusan..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. Romney (2014:4) berpendapat bahwa informasi merupakan data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan. Informasi adalah hasil proses atau hasil pengolahan data, meliputi hasil gabungan, analisis, penyimpulan, dan pengolahan sistem informasi komputerisasi. Selain itu, informasi adalah data yang telah diatur dan diproses untuk memberikan arti (Mardi, 2011:5). Dari pengertian-pengertian tersebut dapat disimpulkan bahwa informasi merupakan. data yang diolah kemudian menjadi bentuk. yang lebih berguna dan lebih berarti bagi penerima, mampu menggambarkan suatu kejadian (event), dan kesatuan nyata (fact and entity) serta digunakan dalam pengambilan keputusan strategis. 2.. Karakteristik Informasi Lebih lanjut Mardi (2011:5) menjelaskan bahwa ada enam karakteristik yang membuat suatu informasi berguna dan memiliki arti bagi pengambilan keputusan, yaitu sebagai berikut. a. Relevan, informasi harus memiliki makna yang tinggi sehingga tidak menimbulkan keraguan bagi yang menggunakannya dan dapat digunakan secara tepat untuk membuat keputusan. b. Andal, suatu informasi harus memiliki keterandalan yang tinggi, informasi yang dijadikan alat pengambil keputusan merupakan kejadian nyata dalam aktivitas perusahaan..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. c. Lengkap, informasi tersebut harus memiliki penjelasan runtut dan jelas dari setiap aspek peristiwa yang diukurnya. d. Tepat waktu, setiap informasi harus dalam kondisi yang update dan tidak dalam bentuk yang usang sehingga penting untuk digunakan sebagai pengambilan keputusan. e. Dapat dipahami, informasi yang disajikan dalam bentuk yang jelas akan memudahkan orang dalam menginterpretasikannya. f. Dapat diverifikasi, informasi tersebut tidak memiliki arti yang ambigu, memiliki kesamaan pengertian bagi pemakainya. D. Sistem Informasi Akuntansi 1.. Definisi Sistem Informasi Akuntansi Sistem informasi akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam bentuk informasi (Bodnar, 2006:3). Sistem informasi akuntansi melakukan hal tersebut entah dengan sistem manual maupun melalui sistem terkomputerisasi. Romney (2014:10) menjelaskan sistem informasi akuntansi merupakan suatu sistem yang mengumpulkan, mencatat, menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil keputusan. Mardi (2011:4) mengatakan bahwa sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana,.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi. Lilis Setiawati (2011:4) berpendapat, sistem informasi akuntansi merupakan sistem yang bertujuan mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan. Sumber lain mengatakan bahwa sistem informasi akuntansi adalah. suatu. komponen. organisasi. yang. mengumpulkan,. mengklasifikasi, mengolah, menganalisa, dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak-pihak di luar perusahaan, (kantor pajak, investor, dan kreditur), dan pihak internal, terutama manajemen (Baridwan, 1993:3). Dari pemaparan-pemaparan tersebut dapat diambil kesimpulan bahwa. sistem. informasi. akuntansi. merupakan. susunan. alat. komunikasi, dokumen, dan berbagai laporan yang bertujuan mengklasifikasi, mengumpulkan, mengolah dan menganalisis data keuangan yang ada untuk selanjutnya digunakan sebagai dasar dalam pengambilan keputusan ekonomi. 2.. Fungsi Sistem Informasi Akuntansi Romney (2000:3) dalam skripsi yang berjudul “Analisis dan Perancangan Sistem Informasi Akuntansi Penerimaan Kas” oleh Brigitta Vivi Veranda (2014:22) menjelaskan fungsi sistem informasi akuntansi adalah:.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. b. Memproses data menjadi suatu informasi yang dapat digunakan dalam proses pengambilan keputusan. 3.. Komponen Sistem Informasi Akuntansi Winarno (2006:2.3) menjelaskan bahwa komponen-komponen sistem informasi akuntansi adalah: a. Basis data, baik basis data internal (berada di bawah kendali perusahaan sepenuhnya), maupun basis data eksternal (tidak dapat dikendalikan oleh perusahaan). b. Perangkat. keras. komputer. dan. berbagai. perangkat. pendukungnya, yang semuanya berfungsi untuk mencatat data, mengolah data, dan menyajikan informasi, baik secara hardcopy (tercetak) maupun softcopy (tidak tercetak). c. Perangkat lunak komputer, yang berfungsi untuk menjalankan komputer beserta perangkat pendukungnya. d. Jaringan komunikasi, baik dengan kabel, gelombang radio, maupun sarana lain, yang berfungsi untuk menghantarkan data dan informasi dari suatu tempat ke tempat lain. e. Dokumen dan laporan (baik bersifat hardcopy maupun softcopy), yaitu media untuk mencatat data atau menyajikan laporan..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. f. Prosedur,. atau. kumpulan. langkah-langkah. baku. untuk. menangani suatu peristiwa (atau transaksi) yang setiap hari terjadi di dalam perusahaan. g. Pengendalian, yang berfungsi menjamin agar setiap komponen sistem dapat berfungsi dengan baik. 4.. Peranan Sistem Informasi Akuntansi Septian. (2015:12). dikutip. dari. Abdul. (1994:39-43). menjelaskan peranan sistem informasi akuntansi adalah: a. Perencanaan Sistem informasi akuntansi menghasilkan informasi berupa informasi keuangan dan data akuntansi. Perencanaan ini merupakan data informasi akuntansi yang telah terjadi di masa lampau,. tetapi. digunakan. sebagai. titik. awal. dalam. merencanakan kegiatan masa depan. Informasi yang paling banyak dibutuhkan oleh perusahaan adalah informasi masa datang yang dapat diperoleh dari berbagai sumber. b. Koordinasi Koordinasi merupakan suatu fungsi dalam suatu organisasi perusahaan yang memerlukan kerjasama berupa informasi antar bagian untuk melaksanakan operasi perusahaan, misalnya bagian produksi, keuangan, dan pemasaran. Informasi antar bagian dalam perusahaan dapat menggunakan sistem database, dimana sistem database merupakan suatu sistem informasi yang.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. mengintegrasikan kumpulan data yang saling berhubungan dengan data yang lainnya. c. Penilaian dan Pengendalian Ukuran prestasi kerja merupakan jenis informasi yang jelas untuk pengendalian dan data tersebut dikumpulkan selama kegiatan operasi berjalan. Proses penilaian dimulai dengan membandingkan hasil yang dicapai dan rencana. d. Pengambilan Keputusan Seseorang yang membuat keputusan harus selalu menjadi bagian dalam suatu pilihan, namum ada kecenderungan pada beberapa perancang sistem informasi akuntansi bahwa data akan banyak membantu dalam membuat keputusan. Ada tiga unsur dalam pengambilan keputusan, yaitu data, model keputusan, dan pembuat keputusan. 5.. Subsistem dalan Sistem Informasi Akuntansi Veranda (2014:22) menjelaskan subsistem dasar yang terdapat dalam sistem informasi akuntansi adalah: a. Siklus pendapatan, yaitu mencakup kegiatan pembelian dan pembayaran dalam bentuk tunai. b.. Siklus penggajian sumber daya manusia, yaitu mengontrak dan menggaji pegawai.. c.. Siklus produksi, yaitu mengubah bahan mentah menjadi barang jadi..

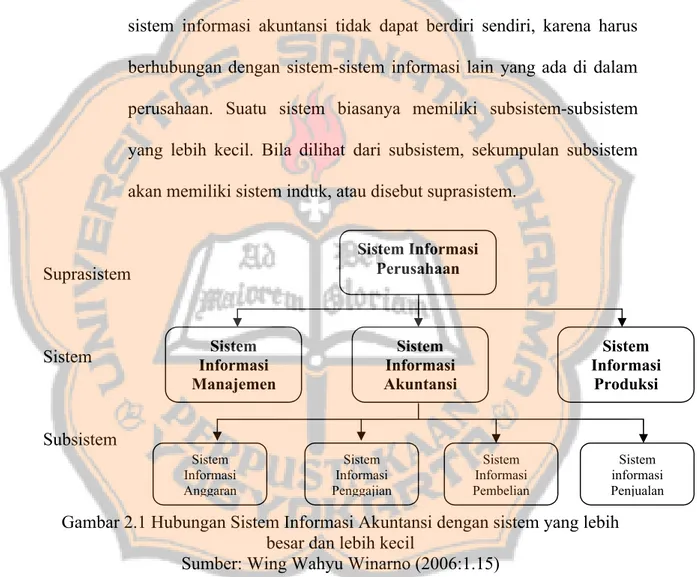

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. d.. Siklus keuangan, yaitu mendapatkan dana dari investor dan kreditur dan membayar mereka kembali.. 6.. Hubungan Sistem Informasi Akuntansi dengan Sistem Informasi Lainnya Winarno (2006:1.15) memaparkan bahwa sebagai suatu sistem, sistem informasi akuntansi tidak dapat berdiri sendiri, karena harus berhubungan dengan sistem-sistem informasi lain yang ada di dalam perusahaan. Suatu sistem biasanya memiliki subsistem-subsistem yang lebih kecil. Bila dilihat dari subsistem, sekumpulan subsistem akan memiliki sistem induk, atau disebut suprasistem. Sistem Informasi Perusahaan. Suprasistem. Sistem Informasi Manajemen. Sistem. Sistem Informasi Akuntansi. Sistem Informasi Produksi. Subsistem Sistem Informasi Anggaran. Sistem Informasi Penggajian. Sistem Informasi Pembelian. Sistem informasi Penjualan. Gambar 2.1 Hubungan Sistem Informasi Akuntansi dengan sistem yang lebih besar dan lebih kecil Sumber: Wing Wahyu Winarno (2006:1.15) Suatu perusahaan biasanya tidak hanya memiliki satu sistem informasi saja, melainkan beberapa sistem informasi yang masing-masing bermanfaat sesuai dengan fungsinya. Sistem informasi fungsional adalah sistem informasi yang dirancang dan ditujukan untuk fungsi-fungsi.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. tertentu dalam perusahaan, seperti fungsi produksi, fungsi keuangan, fungsi persediaan, fungsi penjaminan mutu, dan lain-lain. 7.. Pengaruh Sistem Informasi Akuntansi bagi Perusahaan Sistem informasi akuntansi yang sudah dikomputerisasi akan memberi pengaruh sebagai berikut (Winarno, 2006:1.17): a. Pekerjaan administrasi dan klerikal dapat dikerjakan lebih cepat dan lebih akurat. b. Pembagian tugas dan tanggungjawab tidak dapat lagi dilakukan secara fisik. c. Struktur organisasi dalam perusahaan yang menerapkan sistem informasi manual lebih bersifat hirarkis atau birokratis, yaitu banyak. tingkatan.. Dengan. demikian,. perusahaan. yang. menggunakan sistem informasi komputerisasian dapat menerapkan struktur organisasi yang lebih ringkas. d. Dalam perusahaan yang sudah terkomputerisasi, data disimpan secara terpusat dalam suatu basis data, sehingga tidak memerlukan banyak tempat, tetapi tetap memerlukan teknik pemeliharaan dan pengawasan yang berbeda dengan cara manual. e. Dalam sistem komputerisasian, laporan dapat dihasilkan lebih cepat, lebih bervariasi, lebih akurat, dan bahkan dapat dikerjakan dari tempat yang jauh karena data dapat diakses dari tempat lain sepanjang ada jalur komunikasi. 8.. Profesi di bidang Sistem Informasi Akuntansi.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Dikutip dari Winarno (2006:1.13) sistem informasi akuntansi memiliki banyak komponen dan proses di dalamnya, sehingga membutuhkan karyawan dan staf untuk menjaga kelancaran alur sistem informasi akuntansi itu sendiri, dimana setiap staf dan karyawannya memiliki peran dan fungsi yang berbeda. Peran dan fungsi yang sering dijumpai di dalam perusahaan antara lain: a. Analis sistem (system analyst) adalah orang yang bertugas mengevaluasi kinerja sistem informasi. Seorang analis sistem wajib menguasai cara kerja sistem informasi akuntansi, proses bisnis, akuntansi, pengetahuan komputer, dan basis data. b. Perancang sistem (system designer) merupakan orang yang bertugas merancang sistem informasi. Pengetahuan yang harus dikuasai sama dengan pengetahuan yang ada di dalam analis sistem. c. Administrator basis data (database administrator) yaitu orang yang bertanggungjawab memelihara basis data di dalam perusahaan agar tetap berfungsi dengan baik. Administrator basis data bertugas merancang dan membuat tabel yang diperlukan, membagi hak pemakaian tabel oleh masing-masing pemakai, memelihara dan mengendalikan data agar selalu up to date. d. Penulis. program. (programmer). ialah. staf. yang. bertugas. menerjamahkan rancangan sistem dari perancang sistem ke dalam.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. bahasa program komputer. Penulis program harus menguasai setidaknya satu bahasa komputer. e. Perancang web (web designer) adalah orang yang bertugas membuat situs atau web perusahaan yang akan ditampilkan di internet. Perancang web wajib menguasai bahasa pemrograman internet, seluk beluk internet, jaringan komputer, dan basis data. f. Administrator jaringan (network administrator) merupakan orang yang bertugas mengendalikan jaringan komputer agar tetap berfungsi dengan baik. Administrator jaringan perlu mengetahui sistem operasi jaringan, perangkat satu jaringan komputer, dan pengetahuan komputer. g. Administrator web (web administrator) adalah orang yang bertugas memantau, memperbarui, dan mengendalikan jaringan internet. Pengetahuan yang perlu dikuasai mirip dengan administrator jaringan, ditambah dengan pengetahuan mengenai internet. h. Pustakawan. (librarian). merupakan. orang. yang. bertugas. menyimpan dan mengadministrasi program dan data perusahaan serta memberikan akses kepada pengguna program dan data pada waktu yang diijinkan. Pustakawan wajib mengetahui pengarsipan dan penyimpanan file. i. Teknisi (technician) adalah orang yang bertugas merawat dan mereparasi perangkat komputer dan jaringan bila ada gangguan..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. Pengetahuan yang wajib dimiliki ialah pengetahuan mengenai perangkat keras komputer dan jaringan. j. Pemakai akhir (end user) ialah orang yang menggunakan program aplikasi atau sistem informasi. Pemakai akhir tidak perlu mengetahui teknik pemrograman, teknik komputer, dan teknik basis data. E. Kas Standar Akuntansi Keuangan (2002:85) yang dikutip dalam skripsi yang berjudul “Analisis dan Perancangan Sistem Informasi Akuntansi Penerimaan Kas” (Veranda, 2014:21) menjelaskan kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi. Kas juga berarti aktiva lancar yang paling likuid, dimana uang logam, uang kertas dan sejenisnya merupakan aktiva lancar yang paling mudah untuk berpindah tangan dan yang paling cepat digunakan sebagai alat pembayaran resmi. Karena sifatnya yang mudah dicairkan dan mudah berpindah tangan inilah yang membuat pengendalian internal terhadap kas perlu diperketat untuk menghindari kerugian-kerugian yang akan diderita perusahaan..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. F. Sistem Informasi Akuntansi Penerimaan Kas 1. Definisi Penerimaan Kas Baridwan (1994:158) menjelaskan bahwa penerimaan kas merupakan berbagai macam sumber. Sumber yang sering terjadi seperti pelunasan piutang, penjualan aktiva tetap, dan pinjaman yang berasal dari bank ataupun wesel. Hall (2009:239) mengatakan, penerimaan kas merupakan ruang penerimaan dokumen menerima cek dari pelanggan bersama dengan permintaan pembiayaan, dimana dokumen ini berisi informasi utama yang diperlukan untuk akun pelanggan. Mulyadi (2008:500) berpendapat bahwa sistem informasi akuntansi penerimaan kas merupakan suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Pendapat lain menurut Winarno (2006:15.3) mengatakan bahwa penerimaan kas berarti siklus yang digunakan untuk mengubah produk dan jasa perusahaan menjadi kas. Kesimpulan definisi penerimaan kas ialah proses pencatatan transaksi dari seluruh proses bisnis yang terjadi pada suatu perusahaan untuk kemudian diubah bentuknya menjadi kas dan penghasilan bagi perusahaan tersebut. 2. Sumber Sistem Akuntansi Penerimaan Kas.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Veranda (2014:23) menjelaskan, penerimaan kas perusahaan berasal dari dua sumber utama, yaitu penerimaan dari penjualan tunai dan penerimaan kas dari piutang atau dari penjualan kredit. a. Sistem Penerimaan Kas dari Penjualan Tunai Mulyadi (2008:455) berpendapat bahwa berdasarkan sistem pengendalian internal yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan: 1) Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check. 2) Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas Sistem penerimaan kas dari penjualan tunai melibatkan beberapa fungsi yang terkait, yaitu: 1) Fungsi Penjualan 2) Fungsi Kas 3) Fungsi Gudang 4) Fungsi Pengiriman 5) Fungsi Akuntansi Menurut Mulyadi (2008:456), prosedur penerimaan kas dari penjualan tunai ada tiga macam, yaitu: 1) Prosedur penerimaan kas dari over the counter sales..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Perusahaan menerima uang tunai, uang pribadi, atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. 2) Prosedur penerimaan kas dari cash on delivery sales (COD sales). Transaksi penjualan. yang melibatkan kantor. pos. dalam. penyerahan dan penerimaan kas dari hasil penjualan. 3) Prosedur penerimaan kas dari credit card sales. Salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual yang memberikan kemudahan, baik bagi pembeli, maupun bagi penjual. Mulyadi. (2008:462). berpendapat,. informasi. yang. umumnya. diperlukan oleh manajemen dalam penerimaan kas dan penjualan tunai adalah: 1) Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu. 2) Jumlah kas yang diterima dari penjualan tunai. 3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu. 4) Nama dan alamat pembeli, sebagai informasi dalam penjulan produk tertentu, namun pada umumnya informasi ini tidak diperlukan oleh manajemen dalam kegiatan penjualan tunai. 5) Kuantitas produk yang dijual. 6) Nama wiraniaga yang melakukan penjualan..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. 7) Otorisasi jabatan yang berwenang. Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah: 1) Faktur penjualan tunai 2) Pita register kas (cash register tape) 3) Credit Card Sales Slip 4) Bill of Lading 5) Faktur penjualan COD 6) Bukti setor bank 7) Rekap harga pokok penjualan Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah: 1) Jurnal penjualan 2) Jurnal penerimaan kas 3) Jurnal umum 4) Kartu persediaan 5) Kartu gudang Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah: 1) Prosedur order penjualan 2) Prosedur penerimaan kas 3) Prosedur penyerahan barang 4) Prosedur pencatatan penjualan tunai.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. 5) Prosedur penyetoran kas ke bank 6) Prosedur pencatatan penerimaan kas 7) Prosedur pencatatan harga pokok penjualan b. Sistem Penerimaan Kas dari Piutang Menurut Mulyadi (2008:163), dalam perusahaan, penerimaan kas dari penjualan tunai biasanya merupakan sumber penerimaan kas yang relatif kecil. Sistem pengendalian internal yang baik yaitu sistem penerimaan kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan, bukan oleh karyawan yang tidak berhak menerimanya. 3. Prinsip-prinsip dalam Penerimaan Kas Baridwan (1994:158) berpendapat bahwa, prinsip-prinsip yang perlu diingat dalam menyusun prosedur penerimaan kas adalah sebagai berikut: a. Menetapkan tanggungjawab pengelolaan dan pengawasan fisik b. Semua surat masuk harus dibuka dengan pengawasan yang cukup c. Harus dibuat catatan oleh yang membuka surat tentang cek atau uang yang diterima, dari siapa, jumlah dan tujuannya untuk siapa. d. Semua penjualan tunai harus dibuatkan nota penjualan yang sudah diberi nomor urut atau dicatat dalam mesin cash register. e. Daftar penerimaan penerimaan uang.. uang harus. dicocokkan. dengan jurnal.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. f. Tembusan nota penjualan tunai harus dikirimkan ke kasir dan bagian pengiriman. g. Bukti setor bank setiap hari dicocokkan dengan daftar penerimaan uang harian dan catatan dalam jurnal penerimaan uang. h. Semua penerimaan uang harus disetorkan pada hari itu juga atau pada awal hari kerja berikutnya. i. Rekonsiliasi laporan bank harus dilakukan oleh orang yang tidak berwenang menerima uang maupun yang menulis cek. j. Kunci cash register harus dipegang oleh orang yang tidak mengelola kas. k. Diadakan rotasi pegawai agar tidak timbul kerjasama untuk berbuat kecurangan. 4. Prosedur Penerimaan Kas Hall (2009:239), prosedur penerimaan kas memiliki dua aspek, yaitu: a. Prosedur Ruang Penerimaan Dokumen Ruang penerimaan dokumen menerima cek dari pelanggan bersama dengan permintaan pembayaran. Dokumen ini berisi informasi utama yang diperlukan untuk akun pelanggan. Permintaan pembayaran merupakan contoh dari dokumen perputaran, dan biasanya ini adalah bagian dari faktur yang telah ditagihkan ke pelanggan. b. Departemen Penerimaan Kas.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Cek yang hilang dan salah dikirimkan dari ruang penerimaan dokumen dan departemen penerimaan kas diidentifikasi pada proses ini. Jurnal penerimaan kas akan dicatat oleh bagian keuangan setelah proses rekonsiliasi antara cek dan permintaan pembayaran. Tiga departemen dalam penerimaan kas yaitu departemen piutang dagang, departemen buku besar, dan departemen controller. 5. Formulir dalam Penerimaan Kas Baridwan (1994:168) mengatakan bahwa, formulir-formulir yang digunakan dalam pengolahan dan pengawasan siklus penerimaan kas dapat dikelompokkan sebagai berikut: a. Dokumen asli pendukung setiap penerimaan kas. b. Data harian yang menunjukkan kumpulan atau ringkasan penerimaan kas. c. Buku jurnal. d. Buku pembantu piutang dan buku besar. 6. Diagram Alir Siklus Penerimaan Kas Menurut Winarno (2006:15.25), siklus penerimaan kas juga dapat digambarkan kegiatannya dengan diagram alir atau flowchart, yang memiliki perbedaan dengan DFD yang hanya menggambarkan aliran data dan informasi. Siklus penerimaan kas memiliki bagianbagian yang terdapat di dalamnya, yaitu:.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. a. Bagian penjualan, berfungsi menerima pesanan dari pembeli dan meng-inputnya ke dalam komputer. b. Bagian. kredit,. bertanggungjawab. memelihara. catatan. para. konsumen, sehingga dapat diketahui konsumen yang rajin membayar dan konsumen yang bermasalah. c. Bagian gudang, bertugas menerima perintah dari bagian penjualan untuk memberikan jasanya kepada konsumen, dan akan diberikan arsip penagihan dari jasa yang telah diberikan kepada konsumen. d. Bagian penagihan, yang bertugas mengirimkan faktur penjualan atau tagihan kepada konsumen. e. Bagian keuangan, bertanggungjawab menerima pembayaran dari pembeli dan menyelenggarakan pencatatan atas penerimaan pembayaran. 7. Kegiatan Pokok Siklus Penerimaan Kas Septian (2015:24) menjelaskan, kegiatan-kegiatan yang ada di dalam siklus ini berisi kegiatan yang berhubungan dengan penyerahan barang dan jasa dari perusahaan kepada pembeli. Winarno (2006:15.4) mengatakan kegiatan-kegiatan tersebut adalah sebagai berikut: a. Memenuhi permintaan penawaran harga oleh calon pembeli, b. Menerima pesanan dari pembeli untuk menjual barang atau jasa perusahaan, c. Mengirimkan barang yang dipesan oleh pembeli, d. Menyampaikan tagihan dan menerima pembayaran,.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. e. Menyajikan informasi yang berhubungan dengan penjualan. Departemen yang terlibat dalam siklus penerimaan kas ada dua, yaitu bagian pemasaran dan bagian keuangan. Bagian pemasaran terlibat dalam penerimaan pesanan hingga penyampaian produk kepada pelanggan, dan bagian keuangan bertanggungjawab menagih dan menerima pembayaran dari pelanggan (Winarno, 2006:15.4). 8. Sistem Informasi Akuntansi Penerimaan Kas yang Terkomputerisasi Hall (2009:249) mengatakan bahwa teknologi dapat diubah menjadi alat yang sangat baik untuk mencapai perubahan organisasi. Perubahan organisasi dari bawah disebut otomatisasi, sedangkan perubahan organisasi dari atas disebut rekayasa ulang. Otomatisasi mencakup penggunaan teknologi untuk meningkatkan efisiensi dan efektivitas pekerjaan, namun sistem yang otomatis sering hanya menyerupai proses manual tradisional yang digantikannya. Rekayasa ulang meliputi perubahan mendasar pola pikir atas proses dan alur pekerjaan, yang bertujuan memperbaiki kinerja operasional dan mengurangi biaya dengan cara mengidentifikasi dan menghilangkan tugas yang tidak bernilai tambah (Septian, 2015:26-27). Perpindahan yang utama dari sistem manual adalah tidak adanya fungsi akuntansi dalam operasi sehari-hari. Prosedur akuntansi tradisional dari penagihan, pengendalian persediaan, piutang dagang, dan buku besar umum dilakukan oleh aplikasi komputer..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Pemasukan data, dalam proses ini dimulai dengan diterimanya sekumpulan dokumen pemberitahuan pengiriman dari departemen penagihan.. Karyawan. yang. melakukan. pemasukan. data. mengkonversikan dokumen pemberitahuan pengiriman ke media digital untuk menghasilkan file transaksi pesanan penjualan. File transaksi yang dihasilkan berisi beberapa batch pesanan penjualan, kemudian total pengendalian batch secara otomatis dihitung untuk setiap batch yang disimpan pada file tersebut (Hall, 2009:251). Hall (2009:252) mengemukakan, program edit memvalidasi transaksi dengan menguji setiap record untuk mengetahui jika terjadi kesalahan yang diakibatkan karena pengetikan atau kesalahan logis. Program edit menghitung kembali total pengendalian batch untuk menunjukkan perubahan yang diakibatkan oleh pemindahan record yang salah. File pesanan penjualan yang sudah diedit kemudian dijalankan untuk proses selanjutnya. Lebih lanjut menurut Hall (2009:252) bahwa prosedur pembaharuan. file. pesanan. penjualan. yang. diedit,. program. pembaharuan memasukkan transaksi pertama ke record buku besar pembantu persediaan dan piutang dagang dengan menggunakan kunci sekunder untuk mencari record yang sesuai secara langsung. Record transaksi dicatat dalam jurnal, dan program kemudian pindah ke transaksi yang selanjutnya dan mengulangi proses ini. Kegiatan ini terus berjalan sampai seluruh catatan file transaksi selesai dibukukan..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. Akun buku besar umum biasanya diperbaharui setelah setiap batch, dan ketika program mencapai akhir dari file transaksi, program tersebut akan berakhir. Prosedur ini akan menghasilkan sejumlah laporan manajemen mencakup rangkuman penjualan, laporan status persediaan, daftar transaksi, daftar voucher jurnal, serta laporan anggaran dan kinerja. G. Evaluasi 1. Definisi Evaluasi Menurut mengumpulkan. Arikunto informasi. (2008:2), tentang. evaluasi bekerjanya. adalah. kegiatan. sesuatu,. yang. selanjutnya informasi tersebut digunakan untuk menentukan alternatif yang tepat dalam mengambil sebuah keputusan. Evaluasi meliputi kegiatan mengukur dan menilai sesuatu sebagai dasar pengambilan keputusan. Mengukur pada dasarnya ialah membandingkan sesuatu dengan atau atas dasar ukuran tertentu. Evaluasi dapat dilakukan dengan cara membandingkan dengan kriteria atau teori tertentu (Prabowo, 2015:10). 2. Tujuan dan Fungsi Evaluasi Tujuan dari evaluasi dibedakan menjadi dua, yaitu tujuan umum dan tujuan khusus (Arikunto, 2008:13). Tujuan umum diarahkan pada program secara menyeluruh, sedangkan tujuan khusus hanya difokuskan pada masing-masing komponen..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Fungsi evaluasi adalah untuk mengetahui apakah tujuan yang telah ditetapkan dapat tercapai dalam kegiatan, untuk memberikan objektivitas pengamatan dan menentukan kelayakan, dan untuk memberikan umpan balik bagi kegiatan yang dilakukan. H. Pengendalian Internal 1. Definisi Pengendalian Internal Romney (2014:226) mendefinisikan pengendalian internal sebagai proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian ini telah tercapai. Pengendalian internal juga merupakan sebuah proses karena menyebar ke seluruh aktivitas pengoperasian perusahaan dan merupakan bagian integral dari aktivitas manajemen. Lebih lanjut Romney (2014:226) menjelaskan, pengendalian internal memberikan jaminan memadai, jaminan menyeluruh yang sulit dicapai dan terlalu mahal. Selain itu, pengendalian internal memiliki keterbatasan yang melekat, seperti kelemahan terhadap kekeliruan dan kesalahan sederhana, pertimbangan dan pembuatan keputusan yang salah, pengesampingan manajemen, dan kolusi. Baridwan (1993:46) mendefinisikan pengendalian internal menurut AICPA (American Institute of Certified Public Accountants), yaitu meliputi struktur organisasi dan cara-cara serta alat-alat yang dikoordinasikan yang digunakan dalam perusahaan dengan tujuan menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. kebenaran data akuntansi, memajukan efisiensi di dalam usaha, dan membantu mendorong dipatuhinya kebijaksanaan manajemen yang telah diterapkan terlebih dahulu. Dari beberapa definisi tersebut disimpulkan bahwa pengendalian internal merupakan suatu usaha pemeriksaan, penyimpanan, dan pengawasan yang dilakukan perusahaan demi keamanan aset perusahaan. 2. Tujuan Pengendalian Internal Septian. (2015:46). dikutip. dari. Romney. (2014:226). mengemukakan, pengendalian internal memiliki tujuan yaitu: a. Mengamankan aset, mencegah atau mendeteksi perolehan, penggunaan, atau penempatan yang tidak sah. b. Mengelola catatan dengan detail yang baik untuk melaporkan aset perusahaan secara akurat dan wajar. c. Memberikan informasi yang akurat dan wajar. d. Menyiapkan laporan keuangan yang sesuai dengan kriteria yang ditetapkan. e. Mendorong dan memperbaiki efisiensi operasional. f. Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan. g. Mematuhi hukum dan peraturan yang berlaku. 3. Komponen Pengendalian Internal.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Menurut Commitee of Sponsoring Organizations of Treadway Commission (COSO) (2013: 56), pengendalian internal mempunyai lima komponen, yaitu: a.. Lingkungan Pengendalian (Control Environment) Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal di seluruh organisasi. Lingkungan pengendalian terdiri dari: 1) Integritas dan nilai etika organisasi. 2) Parameter yang memungkinkan direksi untuk melaksanakan tanggung jawab pengawasan tata kelola. 3) Struktur organisasi, tugas, wewenang dan tanggung jawab. 4) Proses untuk menarik, mengembangkan, dan mempertahankan individu yang kompeten. 5) Kekakuan sekitar ukuran kinerja, insentif, dan penghargaan untuk mendorong akuntabilitas kinerja. Lingkungan pengendalian (Control Environment) yang dihasilkan memiliki dampak luas pada sistem secara keseluruhan pengendalian internal.. b.. Penilaian Risiko (Risk Assessment) Setiap entitas menghadapi berbagai risiko dari sumber eksternal maupun internal. Risiko didefinisikan sebagai kemungkinan suatu peristiwa akan terjadi dan mempengaruhi pencapaian tujuan..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Penilaian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menilai risiko terhadap pencapaian tujuan. Risiko terhadap pencapaian tujuan dianggap ‘relatif’ atau tergantung pada toleransi risiko yang ditetapkan entitas. Dengan demikian, penilaian risiko (Risk Assessment) membentuk dasar untuk menentukan bagaimana resiko akan dikelola. Sebuah prasyarat untuk penilaian risiko (Risk Assessment) adalah pembentukan tujuan, terkait pada tingkat yang berbeda dari entitas. Manajemen menentukan tujuan dalam kategori yang berkaitan dengan operasi, pelaporan, dan kepatuhan dengan kejelasan yang cukup untuk dapat mengidentifikasi dan menganalisa risiko untuk tujuan tersebut. Manajemen juga mempertimbangkan kesesuaian tujuan entitas. Penilaian risiko juga mengharuskan manajemen untuk mempertimbangkan dampak dari kemungkinan perubahan dalam lingkungan eksternal dan dalam lingkungan internal yang mungkin membuat pengendalian internal tidak efektif. Ada empat prinsip yang berkaitan dengan Penilaian Risiko (Risk Assessment): 1) Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk memungkinkan identifikasi dan penilaian risiko yang berkaitan dengan tujuan..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. 2) Organisasi mengidentifikasi risiko terhadap pencapaian tujuan di seluruh entitas dan analisis risiko sebagai dasar untuk menentukan bagaimana risiko harus dikelola. 3) Organisasi mempertimbangkan potensi kecurangan dalam menilai risiko terhadap pencapaian tujuan. 4) Organisasi mengidentifikasi dan menilai perubahan yang signifikan dapat mempengaruhi sistem pengendalian internal. c.. Kegiatan Pengendalian (Control Activities) Kegiatan pengendalian (Control Activities) adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan dilakukan. Kegiatan pengendalian (Control Activities) dilakukan di semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan pada lingkup teknologi. Kegiatan pengendalian (Control Activities) bersifat preventif atau detektif dan dapat mencakup berbagai kegiatan manual maupun otomatis, seperti otorisasi dan persetujuan, verifikasi, rekonsiliasi, dan ulasan kinerja bisnis. Ada tiga prinsip yang berkaitan dengan Kegiatan Pengendalian (Control Activities): 1) Organisasi memilih dan mengembangkan kegiatan pengendalian yang berkontribusi terhadap penanggulangan risiko terhadap pencapaian tujuan ke tingkat yang dapat diterima..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 2) Organisasi memilih dan mengembangkan kegiatan pengendalian umum atas teknologi untuk mendukung pencapaian tujuan. 3) Organisasi kebijakan. menyebarkan. aktivitas. pengendalian. melalui. yang menetapkan tujuan dan prosedur. yang. menempatkan kebijakan ke dalam tindakan (action). d.. Informasi dan Komunikasi (Information and Communication) Informasi diperlukan entitas untuk melaksanakan tanggung jawab pengendalian internal untuk mendukung pencapaian tujuannya. Manajemen. menggunakan. informasi. yang. relevan. untuk. mendukung berfungsinya komponen lain dari pengendalian internal.. Komunikasi. adalah. bersifat. terus-menerus. yang. menyediakan, berbagi, dan memperoleh informasi yang diperlukan. Komunikasi internal adalah sarana untuk menyebarkan informasi ke seluruh organisasi. Hal ini memungkinkan personil atau karyawan menerima pesan yang jelas dari manajer senior yang mengontrol tanggung jawab. Komunikasi eksternal adalah dua kali lipat dari komunikasi internal: menyediakan informasi kepada pihak eksternal dalam menanggapi kebutuhan dan harapan pihak eksternal. Ada tiga prinsip yang berkaitan dengan Informasi dan Komunikasi: 1) Organisasi memperoleh atau menghasilkan dan menggunakan, kualitas informasi yang relevan untuk mendukung fungsi pengendalian internal..

Gambar

+3

Dokumen terkait

Hasnah Khotimah Lubis: Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada PT... Hasnah Khotimah Lubis: Sistem Akuntansi Penerimaan dan Pengeluaran Kas

Masrida Suci: Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada PT... Masrida Suci: Sistem Akuntansi Penerimaan dan Pengeluaran Kas

Simbolon: Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada PT... Simbolon: Sistem Akuntansi Penerimaan dan Pengeluaran Kas

Indriana Lubis: Sistem akuntansi penerimaan dan pengeluaran kas, 2006 USU e-Repository © 2008... Indriana Lubis: Sistem akuntansi penerimaan dan pengeluaran kas, 2006 USU

Nessy Falentina Pinem: Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada Kanwil I Perum Pegadaian Medan, 2004... Nessy Falentina Pinem: Sistem Akuntansi Penerimaan dan

Evinasari Sebayang: Sistem akuntansi penerimaan dan pengeluaran kas pada PT... Evinasari Sebayang: Sistem akuntansi penerimaan dan pengeluaran kas

Berdasarkan analisis deskriptif terhadap unsur-unsur sistem pengendalian intern dalam sistem akuntansi penerimaan dan pengeluaran kas KPRI “RAHAYU” Sapuran unit simpan pinjam,

KAS mengatur mengenai akuntansi penerimaan dan pengeluaran kas paroki terkait dengan prosedur pencatatan transaksi penerimaan dan pengeluaran kas yang dilakukan paroki