i

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS

Studi Kasus di Paroki Santo Gregorius Agung Tangerang

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigitta Vivi Veranda NIM: 102114035

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Tuhan mempunyai rencana yang lebih indah, daripada yang

kita rencanakan dan semua akan indah pada waktunya.

Pada waktu kamu dicobai, Ia akan memberikan kepadamu

jalan keluar, sehingga kamu dapat menanggungnya.

(1Korintus 10:13C).

Awali hidup ini dengan sejuta senyuman.

Kupersembahkan untuk :

Tuhan Yesus, Bunda Maria, dan Santo Santa Pelindungku Babe dan Mimi

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS (Studi Kasus di Paroki Santo Gregorius Agung Tangerang) dan diajukan untuk diuji pada tanggal 12 Desember 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Januari 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Brigitta Vivi Veranda Nomor Mahasiswa : 102114035

Demi pengembangan ilmu pengetahuan saya berikan kepada Perpustakaan Universitas Sanata Dharma, karya ilmiah saya berjudul: ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS (Studi Kasus di Paroki Santo Gregorius Agung Tangerang).

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikasikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya Pada Tanggal 30 Januari 2015

Yang menyatakan:

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus dan Bunda Maria atas segala berkat dan penyertaanNya sehingga penulis dapat menyelesaikan skripsi dengan baik. Adapun tujuan penulisan skripsi ini adalah untuk memenuhi persyaratan meraih gelar Strata Satu Sarjana Ekonomi program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Pada kesempatan yang berbahagia ini penulis juga ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu proses penulisan skripsi ini dari awal hingga akhir, yaitu kepada:

1. Johanes Eka Priyatma, M.Sc, Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yoyakarta.

3. Drs. Supardiyono, M.Si., Ak., QIA., C.A., selaku Kepala Program Studi Akuntansi.

4. Ilsa Haruti Suryandari, S.E., S.I.P., M.Sc., Ak., C.A., selaku Dosen Pembimbing Skripsi yang telah banyak memberikan bantuan, pengarahan, bimbingannya dan motivasi kepada penulis.

viii

6. Orang tua penulis, yaitu Yustinus Yunida, S.Pd. dan Veronica Muryantiningsih, S.Pd., yang selalu memberikan cinta dan sayangnya, banyak doa, semangat, serta motivasi kepada penulis.

7. Kakak penulis, Venantius Fenda Meiditya, S.E., yang selalu memberikan banyak doa, semangat, dan motivasi kepada penulis.

8. Leo Vendy Wisnupujangga, S.E., yang telah memberikan cinta dan sayangnya, support, doa, serta motivasi kepada penulis.

9. Sahabat penulis, Lita Anggelina yang selalu memberikan banyak doa, semangat, dan motivasi kepada penulis.

10.Wiwiq, Siska, Berlin, Kunti, Titin, Mas Wahyu, Mas Nanda, Pebri, Dimas, Teles, dan teman-teman Akuntansi A yang telah mendukung dan memberikan doa kepada penulis.

11.Semua pihak yang tidak dapat disebutkan satu per satu oleh penulis

Penulis menyadari Skripsi ini masih jauh dari kata sempurna dan penulis berharap skripsi ini dapat bermanfaat bagi semua pembaca, khususnya mahasiswa/i Universitas Sanata Dharma Yogyakarta.

Yogyakarta, 12 Desember 2014 Penulis

Brigitta Vivi Veranda

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL SKRIPSI... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN…………... iii

HALAMAN MOTTO DAN PERSEMBAHAN………..….……... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ………... v

LEMBAR PERNYATAAN PERSETUJUAN KARYA TULIS ... vi

KATA PENGANTAR………...…………... vii

DAFTAR ISI... ix

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

ABSTRAK... xiii

ABSTRACT………. xiv

PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI A. Organisasi Nirlaba ……….…. 7

B. Sistem ………... 13

C. Akuntansi ... 15

D. Sistem Akuntansi ... 17

E. Kas ………... 21

F. Sistem Informasi Akuntansi ... 21

G. Sistem Akuntansi Penerimaan Kas... 23

H. Sistem Pengendalian Intern …..………... 27

I. Pengendalian Intern Penerimaan Kas ………. 30

J. Analisis Sistem ………... 32

K. Perancangan Sistem ………... 35

BAB III METODE PENELITIAN A. Jenis Penelitian ………... 44

B. Waktu dan Lokasi Penelitian ……... 44

C. Subjek dan Objek Penelitian …………... 44

D. Data yang Diperlukan ………... 45

E. Teknik Pengumpulan Data ... 46

F. Teknik Analisis Data ……... 47

BAB IV GAMBARAN UMUM A. Sejarah dan Perkembangan Paroki …... 50

B. Visi dan Misi …………... 54

x

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Penerimaan Kas

pada Paroki Santo Gregorius Agung Tangerang ……… 62

1. Fungsi–fungsi yang Terkait pada Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ……… 62

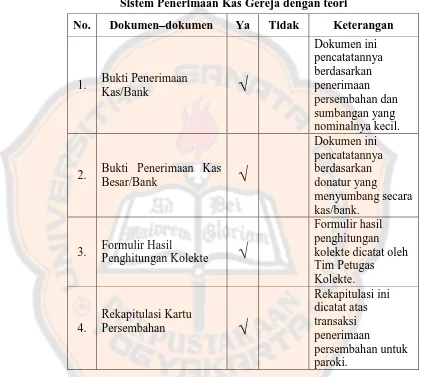

2. Dokumen–dokumen yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ………. 64

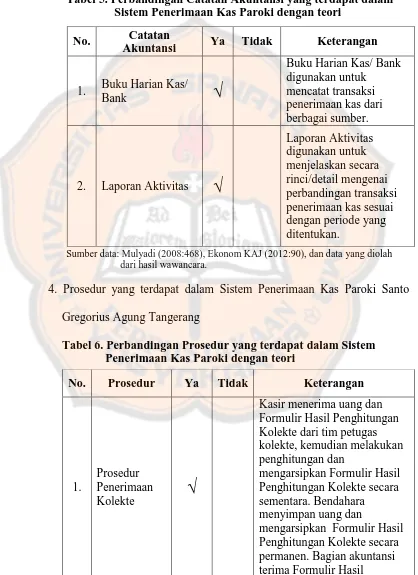

3. Catatan Akuntansi yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ………....… 64

4. Prosedur yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ……… 65

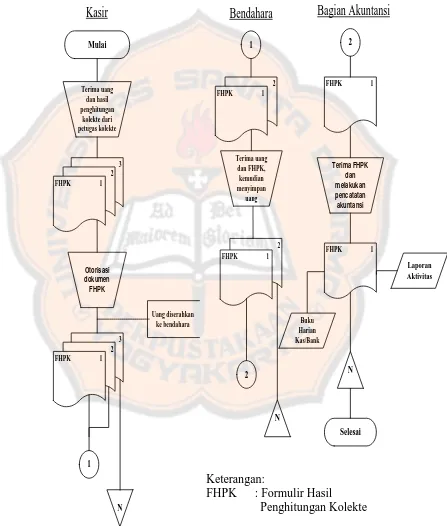

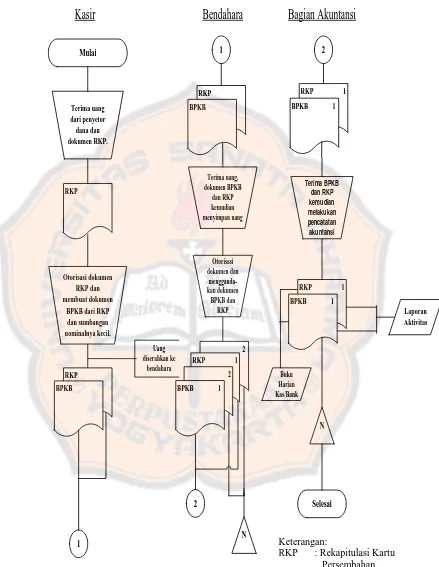

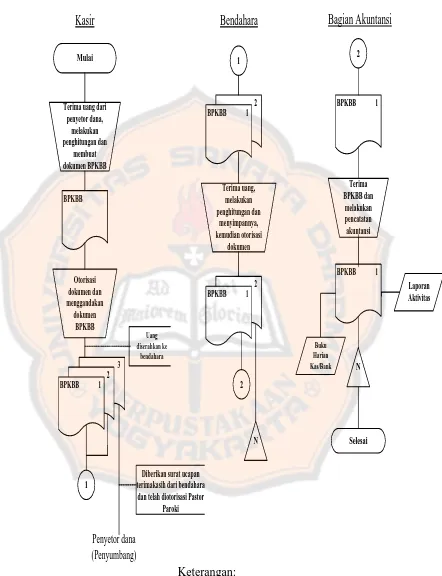

5. Bagan Alir (Flowchart) yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang.. 68

B. Perbandingan Sistem Penerimaan Kas antara Teori dengan yang Diterapkan di Paroki Santo Gregorius Agung Tangerang ... 71

1. Fungsi–fungsi yang Terkait pada Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ……… 71

2. Dokumen–dokumen yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ………. 72

3. Catatan Akuntansi yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ………....… 73

4. Prosedur yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang ……… 73

5. Pengendalian Internal yang terdapat dalam Sistem Penerimaan Kas Paroki Santo Gregorius Agung Tangerang …………... 75

C. Identifikasi Masalah ……… 78 D. Perancangan Sistem Informasi Akuntansi Paroki St. Gregorius Agung Tangerang ……… 82

1. Rancangan Bagan Alir (Flowchart) ……….. 82 2. Rancangan Data Flow Diagram (DFD) ………..…….. 92

3. Perancangan Input………. 98

4. Perancangan Output ………. 109

BAB VI PENUTUP A. Kesimpulan ... 112

B. Keterbatasan Penelitian ……….….. 113

C. Saran ... 113

DAFTAR PUSTAKA ……… 114

xi

DAFTAR TABEL

Halaman

Tabel 1 Simbol-Simbol Bagan Alir (flowchart) ……..…………..……... 38

Tabel 2 Simbol-Simbol Diagram Arus Data DFD (Data Flow Diagram).... 42

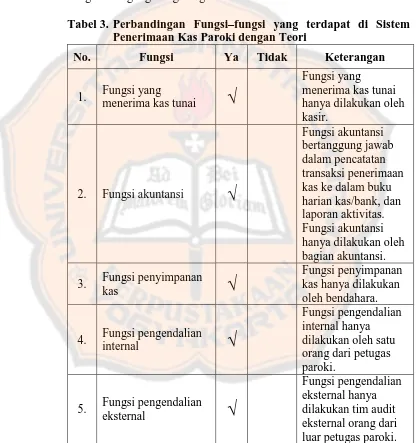

Tabel 3 Perbandingan Fungsi–fungsi yang terdapat di Sistem Penerimaan Kas Paroki dengan Teori ... 71

Tabel 4 Perbandingan Dokumen–dokumen yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 72

Tabel 5 Perbandingan Catatan Akuntansi yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 73

Tabel 6 Perbandingan Prosedur yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ………... .73

Tabel 7 Perbandingan Otorisasi Transaksi (Transaction Authorization) yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 75

Tabel 8 Perbandingan Pemisahan Tugas (Segregation of Duties) yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 76

Tabel 9 Perbandingan Supervisi/Pengawasan (Supervision) yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 76

Tabel 10 Perbandingan Catatan Akuntansi (Accounting Records) yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 76

Tabel 11 PerbandinganAkses Pengendalian (Access Control) yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 77

Tabel 12 Perbandingan Verifikasi Independen (Verification Independent) yang terdapat dalam Sistem Penerimaan Kas Paroki dengan teori ... 77

Tabel 13 Rancangan Kamus Data untuk Penerimaan Kolekte ... 98

Tabel 14 Rancangan Kamus Data untuk Penerimaan Persembahan …... 99

Tabel 15 Rancangan Kamus Data untuk Penerimaan Sumbangan ... 99

xii

DAFTAR GAMBAR

Halaman

Gambar 1 Organisasi Bagian Keuangan ………..… 9

Gambar 2 Siklus/Proses Akuntansi ………..………... 10

Gambar 3 Struktur Organisasi ………... 55

Gambar 4 FlowchartSistem Akuntansi dari Penerimaan Kolekte.……….. 68

Gambar 5 Flowchart Sistem Akuntansi dari Penerimaan Persembahan …. 69 Gambar 6 Flowchart Sistem Akuntansi dari Penerimaan Sumbangan... 70

Gambar 7 Rancangan Flowchart Sistem Informasi Akuntansi dari Penerimaan Kolekte ……… 83

Gambar 8 Rancangan Flowchart Sistem Informasi Akuntansi dari Penerimaan Persembahan..……….. 84

Gambar 9 Rancangan Flowchart Sistem Informasi Akuntansi dari Penerimaan Sumbangan …..………...… 85

Gambar 10 Rancangan Context Diagram Sistem Informasi Akuntansi Penerimaan Kas ………... 92

Gambar 11 Rancangan Diagram Berjenjang Sistem Informasi Akuntansi Penerimaan Kas ... 93

Gambar 12 Rancangan Diagram Level 0 Sistem Informasi Akuntansi Penerimaan Kas ……...………...….. 94

Gambar 13 Rancangan Diagram Arus Data Level 1 Proses Nomor 1 Sistem Informasi Akuntansi Penerimaan Kas...………... 95

Gambar 14 Rancangan Diagram Arus Data Level 1 Proses Nomor 2 Sistem Informasi Akuntansi Penerimaan Kas ………..….. 96

Gambar 15 Rancangan Diagram Arus Data Level 1 Proses Nomor 3 Sistem Informasi Akuntansi Penerimaan Kas ………..…… 97

Gambar 16 Rancangan Form LOGIN ...101

Gambar 17 Rancangan Form Pembuka ………... 103

Gambar 18 Rancangan Form Kolekte ... 105

Gambar 19 Rancangan Form Persembahan ……….…… 106

Gambar 20 Rancangan Form Sumbangan ………... 107

Gambar 21 Rancangan Report Kolekte ... 109

Gambar 22 Rancangan Report Persembahan ………...…… 110

Gambar 23 Rancangan Report Sumbangan ………. 111

xiii

ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

Studi Kasus Di Paroki Santo Gregorius Agung Tangerang

Brigitta Vivi Veranda NIM : 102114035 Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk: (1) mendeskripsikan dan mengidentifikasi apakah sistem akuntansi penerimaan kas yang diterapkan Paroki Santo Gregorius Agung Tangerang sudah mengacu pada Pedoman Dasar Keuangan Paroki Keuskupan Agung Jakarta, (2) untuk mendeskripsikan dan mengidentifikasi apakah sistem akuntansi penerimaan kas yang diterapkan sudah memenuhi kebutuhan Paroki Santo Gregorius Agung Tangerang, (3) untuk memberikan masukan mengenai rancangan sistem informasi akuntansi penerimaan kas di paroki.

Teknik analisis data yang digunakan adalah analisis deskriptif, dengan mendeskripsikan sistem akuntansi penerimaan kas Paroki Santo Gregorius Agung Tangerang dan mengidentifikasi masalah. Teknik analisis yang lainnya yaitu merancang kembali sistem informasi akuntansi dengan Data Flow Diagram (DFD).

Hasil penelitian menunjukkan bahwa: (1) Paroki Santo Gregorius Agung Tangerang mempunyai sistem akuntansi penerimaan kas yang mengacu pada Pedoman Dasar Keuangan Paroki Keuskupan Agung Jakarta, (2) sistem akuntansi penerimaan kas pada Paroki belum memenuhi kebutuhan Paroki, karena pencatatan dokumen yang dilakukan secara manual dan nomor urut pada formulir/dokumen belum tercetak, (3) rancangan baru bertujuan untuk memecahkan masalah yang diharapkan dapat memenuhi kebutuhan Paroki itu.

xiv

ABSTRACT

ANALYSIS AND DESIGN OF ACCOUNTING INFORMATION SYSTEM OF CASH RECEIPTS

(Case Study In The Parish Of Saint Gregorius Agung Tangerang)

Brigitta Vivi Veranda NIM : 102114035 Sanata Dharma University

Yogyakarta 2014

The aims of this research are: (1) to describe and identify whether cash receipts accounting system applied at Parish of Saint Gregorius Agung Tangerang was referring to the Basic Guidelines for Jakarta Parish Finance Archdiocese, (2) to describe and identify whether cash receipts accounting systems implemented has met the needs of the Parish of Saint Gregorius Agung Tangerang, (3) to suggest improvement of cash receipt accounting information systems design.

The data analysis technique used was descriptive analysis, by describing the cash receipts accounting system applied at Parish of Saint Gregorius Agung Tangerang and identifying the problems. The other data analysis technique was redesigning the accounting information systems by Data Flow Diagram (DFD).

The results showed that: (1) Parish of Saint Gregorius Agung Tangerang has the cash receipts accounting system that was referring to the Basic Guidelines for Jakarta Parish Finance Archdiocese, (2) cash receipts accounting system at the Parish has not met the needs of the Parish, because the recording of documents were done manually and the serial number on the form/document was unprinted, (3) the new design was proposed to solve the problems that was expected to fulfill the Parish‟s need.

Keywords: Cash Receipts. Accounting Information System. Parish of St.Gregorius Agng Tng.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengertian secara umum organisasi yaitu sebagai alat atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan cara yang telah ditetapkan bersama. Organisasi mempunyai tujuan yang berorientasi pada laba (profit oriented) dan tidak berorientasi pada laba/organisasi nirlaba (non-profit oriented). Gereja merupakan salah satu organisasi nirlaba, dan membutuhkan sistem untuk mencapai suatu tujuan. Sistem yang baik dapat tercipta dari tata pengelolaan operasional organisasi yang baik.

Sistem akuntansi dapat digunakan sebagai media dalam pengelolaan keuangan dan harta benda yang dimiliki organisasi, serta untuk memperbaiki informasi agar sesuai dengan mutu dan ketepatan dari informasi itu sendiri. Sistem akuntansi merupakan salah satu sistem yang sangat berperan dalam organisasi, sehingga sistem akuntansi dapat memperbaiki jalannya kegiatan operasional. Sistem akuntansi akan memberikan gambaran mengenai informasi akuntansi yang ada pada organisasi.

Paroki Santo Gregorius Agung Tangerang sudah mempunyai sistem penerimaan kas dan dibutuhkan perancangan aplikasi sistem informasi penerimaan kas yang lebih baik untuk berjalannya prosedur serta untuk menghasilkan informasi keuangan penerimaan kas. Penulis ingin mengetahui sejauh mana sistem penerimaan kas paroki dapat berjalan dengan baik atau tidak, maka dalam hal ini penulis melakukan penelitian yang berjudul Analisis dan Perancangan Sistem Informasi Akuntansi Penerimaan Kas (Studi Kasus di Paroki Santo Gregorius Agung Tangerang).

B. Rumusan Masalah

Rumusan masalahnya adalah sebagai berikut:

2. Apakah sistem akuntansi penerimaan kas yang diterapkan sudah memenuhi kebutuhan Paroki Santo Gregorius Agung Tangerang? 3. Bagaimana perancangan sistem informasi akuntansi penerimaan kas di

Paroki Santo Gregorius Agung Tangerang?

C. Batasan Masalah

Paroki Santo Gregorius Agung Tangerang mempunyai sistem akuntansi penerimaan kas, kemudian akan menjadi tahapan awal untuk penulis membuatkan rancangan sistem informasi akuntansi penerimaan kas. Pembuatan sistem informasi akuntansi penerimaan kas hanya untuk penerimaan kas dari penerimaan gereja yang terdiri dari penerimaan kolekte, persembahan, dan sumbangan. Perancangan input berupa form

masukan yang berkaitan dengan penerimaan kolekte, persembahan, dan sumbangan serta perancangan output berupa laporan penerimaan kolekte, persembahan, dan sumbangan.

D. Tujuan Penelitian

Tujuan penelitiannya adalah sebagai berikut:

2. Untuk mendeskripsikan dan mengidentifikasi apakah sistem akuntansi penerimaan kas yang diterapkan sudah memenuhi atau belum memenuhi kebutuhan Paroki Santo Gregorius Agung Tangerang. 3. Untuk memberikan masukan mengenai rancangan sistem informasi

akuntansi penerimaan kas di Paroki Santo Gregorius Agung Tangerang yang berupa rancangan input yaitu form penerimaan kolekte, form

persembahan, dan form sumbangan serta rancangan output dari penerimaan kolekte (laporan penerimaan kolekte), persembahan (laporan penerimaan persembahan), dan sumbangan (laporan penerimaan sumbangan).

E. Manfaat Penelitian

Penelitian ini, dapat mempunyai manfaat yang dibagi menjadi dua yaitu: 1. Bagi Paroki Santo Gregorius Agung Tangerang

Hasil dari penelitian ini diharapkan dapat memberikan informasi akuntansi mengenai sistem penerimaan kas dan membantu paroki dalam pelaksanaannya dengan diberikan suatu rancangan sistem informasi akuntansi penerimaan kas.

2. Bagi Penulis

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah yang menjelaskan mengapa masalah ini dibahas oleh peneliti. Rumusan masalah yang berisi pertanyaan yang akan ditanyakan oleh peneliti. Manfaat dan tujuan peneliti yang membahas manfaat apa yang diperoleh dari penelitian. Sistematika penulisan yang berisi urutan penulisan pembahasan di dalam penelitian.

Bab II Landasan Teori

Bab ini menguraikan mengenai teori-teori yang sesuai dengan topik penelitian, dan menjadi landasan dalam membahas masalah pada penelitian.

Bab III Metode Penelitian

Bab ini berisi tentang jenis penelitian, waktu penelitian dan lokasi penelitian, subjek dan objek penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab V Analisis Data dan Pembahasan

Bab ini berisi analisis dan pembahasan terhadap perbandingan sistem akuntansi paroki dengan teori-teori akuntansi, sistem infomasi akuntansi penerimaan kas paroki dan usulan perancangan sistem informasi akuntansi penerimaan kas yang diberikan peneliti kepada paroki. Bab VI Penutup

7

BAB II

LANDASAN TEORI

A. Organisasi Nirlaba

1. Pengertian Organisasi Nirlaba

Organisasi nirlaba atau organisasi non profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal di dalam menarik perhatian publik untuk suatu tujuan yang tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter). Organisasi nirlaba meliputi gereja, sekolah negeri, rumah sakit dan klinik publik, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institut riset, museum, dan beberapa petugas pemerintah. Menurut PSAK No.45, organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut (Mahsun 2011:187).

2. Organisasi Nirlaba Gereja

orang-orang yang percaya dan mengaku bahwa Yesus adalah juru selamat dunia dan manusia. Uskup mengemban tanggung jawab pemeliharaan seluruh keuskupan, yang disebut gereja dan menunjuk para imam sebagai pastor yang mewakilinya melayani komunitas-komunitas lokal yang lebih kecil, yang sekarang disebut sebagai paroki. Keuskupan adalah persekutuan umat Katolik dalam wilayah geografis tertentu, yang penggembalaannya dipercayakan kepada uskup dan dibantu oleh para pastor yang mendapatkan perutusan dan wewenang darinya.

a. Paroki

dan membimbing umat supaya dapat menghayati iman dan mengamalkannya dalam masyarakat. Paroki mempunyai struktur organisasi khususnya pada bagian keuangan serta terdapat gambaran mengenai proses berjalannya penerimaan kas, yang dapat diperlihatkan pada gambar 1 dan 2.

= Fungsi = Koordinasi

Gambar 1. Struktur Organisasi Bagian Keuangan

Sumber: Ekonom KAJ (2012:4)

Suatu tata keuangan akan dapat berjalan dengan baik apabila diikuti dengan suatu sistem pengawasan yang baik. Salah satu bentuk sistem pengawasan adalah pembagian wewenang dan tanggung jawab antara fungsi keuangan (kasir), akuntansi (petugas akuntansi), dan yang mempunyai wewenang/otorisasi, pengambil keputusan, serta penyimpanan kas (bendahara). Ketiga fungsi ini harus terpisah dan tidak boleh berada di tangan satu orang saja. Pemisahan fungsi tersebut diharapkan akan memperketat dalam

BENDAHARA

KEUANGAN KASIR

AKUNTANSI

pengawasan proses berjalannya sistem. Pengelolaan keuangan di dalam paroki perlu memahami ketentuan-ketentuan yang ada. Ketentuan yang dimaksud adalah hal-hal yang tercantum dalam Statuta Keuskupan Regio Jawa serta perubahannya, Anggaran Dasar Pengurus Gereja dan Dana Papa (PGDP) Keuskupan Agung Jakarta serta perubahannya, Anggaran Rumah Tangga Dewan Paroki yang bersangkutan, dan peraturan-peraturan lain yang dikeluarkan Pimpinan Keuskupan Agung Jakarta maupun Ketentuan Pelaksanaannya.

Gambar 2. Proses Penerimaan Kas

Sumber: Ekonom KAJ (2012:89)

Ketentuan yang dianut oleh gereja mengenai penerimaan kas dapat dilihat pada Statuta Keuskupan Regio Jawa (1995) pasal 140

INPUT (Masukan)

PROSES

OUTPUT(Keluaran)

BUKTI TRANSAKSI -Bukti Kas/Bank -Kuitansi/Faktur

MENCATAT (Jurnal Harian)

LAPORAN KEUANGAN - Buku Harian Kas/Buku Harian Bank

-LaporanAktivitas

(sumbangan dan dana) yaitu: (1) Hendaknya semua pihak bertindak bijaksana dalam hal pengumpulan dana dan pungutan-pungutan. Hendaknya hal-hal ini dibatasi seperlunya saja dengan memperhatikan keadaan konkrit, (2) Kebijakan mengenai pengumpulan dana diatur oleh keuskupan masing-masing. Pasal 148 (keuangan dan harta benda paroki) yaitu: Urusan keuangan dan harta benda paroki diatur oleh kebijakan masing-masing keuskupan. Pasal 149 yaitu: (1) Harta benda paroki dimiliki serta diurus sesuai dengan prinsip-prinsip kristiani dan peraturan gereja, (2) Harta benda paroki diperoleh melalui pembelian, penghasilan, kolekte, derma, sumbangan atau pemberian yang halal, (3) Batas-batas penerimaan dan pengeluaran ditentukan menurut kebijakan masing-masing keuskupan.

diserahkan ke Ekonomat Keuskupan Agung Jakarta selambat-lambatnya pada akhir bulan Maret tahun berikutnya, (5) Laporan Keuangan disahkan oleh Uskup Agung Jakarta atau orang yang ditunjuknya. Ketentuan lainnya yaitu menurut Pedoman Dasar Dewan Paroki (2008) yaitu: Pasal 34 (pengelolaan harta benda dan keuangan) peraturan mengenai pengelolaan harta benda dan keuangan paroki serta inventarisasi dicantumkan dalam anggaran dasar Pengurus Gereja dan Dana Papa (PGDP) dan peraturan keuangan paroki dalam Keuskupan Agung Jakarta (KAJ).

Tujuan akuntansi paroki yaitu menyajikan informasi keuangan dalam bentuk laporan keuangan paroki, dan menyajikan infomasi keuangan bagi kepentingan Dewan Paroki atau Pengurus Gereja dan Dana Papa dan Keuskupan Agung Jakarta yang bermanfaat untuk merencanakan, melaksanakan, dan mengevaluasi kegiatan paroki serta merupakan pertanggungjawaban dari Dewan Paroki atau Pengurus Gereja dan Dana Papa atas pengelolaan asset yang dipercayakan kepadanya.

B. Sistem

1. Pengertian Sistem

“Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berkaitan dan saling berinteraksi untuk mencapai tujuan. Sistem memiliki subsistem yang melakukan fungsi khusus untuk mendukung sistem“ (Romney dan Steinbart 2000:2). “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu” (Puspitawati dan Anggadini 2011:2). “Sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan dalam mencapai tujuan tertentu” (Ekonom KAJ 2012:25).

Kesimpulan dari pengertian sistem adalah rangkaian kelompok yang mempunyai dan memiliki komponen-komponen atau elemen-elemen dimana di dalamnya saling berhubungan dan berinteraksi satu sama lain untuk mencapai tujuan tertentu. Sistem dibuat untuk kelancaran, ketertiban dan mengoptimalkan sehingga bisa mempermudah pemantauan dan evaluasi sehingga akan mempercepat kemajuan dalam pekerjaan.

2. Karakteristik Sistem

a. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja membentuk satu kesatuan. Komponen-komponen sistem atau elemen-elemen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem.

b. Batas Sistem

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan.

c. Lingkungan Luar Sistem

Lingkungan luar sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem.

d. Penghubung Sistem

Penghubung merupakan media penghubung antara satu subsistem dengan subsistem lainnya.

e. Masukan Sistem

Masukan (input) adalah energi yang dimasukkan ke dalam sistem. f. Keluaran Sistem

g. Pengolah Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah masukan menjadi keluaran.

h. Sasaran Sistem

Suatu sistem pasti mempunyai tujuan atau sasaran. Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.

C. Akuntansi

1. Definisi akuntansi

Definisi akuntansi dapat dilihat dari beberapa sudut pandang:

a. “Akuntansi adalah seperangkat pengetahuan yang mempelajari perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif unit-unit organisasi dalam suatu lingkungan serta negara tertentu dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam

pengambilan keputusan ekonomik” (Suwardjono 2005:10).

b. “Akuntansi merupakan proses mengidentifikasi, menganalisis, dan mengelompokkan transaksi-transaksi keuangan yang nantinya akan menghasilkan informasi keuangan yang bermanfaat bagi

c. ”Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan. Pihak-pihak yang berkepentingan yaitu kreditor, pemasok, investor, karyawan, pemilik” (Warren 2008:10).

d. ”Pengertian akuntansi yaitu proses pencatatan, pengklasifikasian serta pengikhtisaran kejadian ekonomi dengan perlakuan yang logis yang bertujuan untuk menyediakan informasi keuangan yang

dapat digunakan dalam pengambilan keputusan” (Arens 2003:18).

e. “Akuntansi bisa didefiniskan secara tepat dengan menjelaskan tiga karakteristik penting dari akuntansi yaitu pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang

entitas ekonomi kepada pemakai yang berkepentingan” (Kieso

2002:10).

f. “Menurut Littleton mendefinisikan bahwa akuntansi adalah untuk melaksanakan perhitungan periodik antara biaya usaha dan hasil (prestasi). Konsep ini merupakan inti dari teori akuntansi dan merupakan ukuran yang dijadikan sebagai rujukan dalam

mempelajari akuntansi” (Muhammad 2002:10).

D. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Mulyadi (2008:3), Sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Uraian di atas menyimpulkan bahwa sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kegiatan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditor, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.

2. Unsur-unsur Sistem Akuntansi

Suatu sistem akuntansi mempunyai unsur-unsur pokok, menurut Mulyadi (2008:3) unsur suatu sistem akuntansi adalah:

a. Formulir

merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Contoh formulir adalah faktur penjualan, bukti kas keluar/masuk, dan cek. dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi dengan komputer (computerized system) digunakan berbagai macam media untuk memasukkan data ke dalam sistem pengolahan data seperti papan ketik (keyboard), voice, dan touch sensors.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber informasi pencatatan dalam jurnal adalah formulir. Dalam jurnal ini, data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c. Buku Besar

keuangan. Rekening buku besar ini dapat dipandang sebagai sumber informasi keuangan untuk penyajian laporan keuangan. d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku kesar. Buku pembantu merupakan catatan akuntansi akhir (books of final entry), yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku pembantu. Buku pembantu disebut juga sebagai catatan akuntansi akhir karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

e. Laporan.

3. Tujuan Sistem Akuntansi

Sistem akuntansi yang baik dapat tercipta dari adanya kerjasama antara manusia dengan sumber daya lainnya di dalam suatu perusahaan untuk mewujudkan tujuan perusahaan. Menurut Mulyadi (2008:20), tujuan umum pengembangan sistem akuntansi adalah sebagai berikut: a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

baru.

b. Untuk meningkatkan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi, dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan. d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

E. Kas

1. Pengertian Kas

Menurut Standar Akuntansi Keuangan (2002:85), Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi.

Uraian tersebut dapat menyimpulkan bahwa kas merupakan suatu aktiva lancar (Current Assets) yang meliputi uang logam, uang kertas atau sejenisnya yang bisa digunakan sebagai alat tukar dan mempunyai dasar pengukuran akuntansi dan merupakan aset yang paling lancar dan paling beresiko, sehingga perlu manajemen kas yang seketat mungkin untuk menghindari hal-hal yang dapat merugikan perusahaan.

F. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Menurut Diana (2011:5) sistem informasi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan. Sistem informasi akuntansi merupakan suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan mengenai informasi keuangan dan pengambilan keputusan yang relevan bagi pihak intern perusahaan dan pihak

2. Fungsi Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2000:3), fungsi penting dari

sistem informasi akuntansi pada sebuah organisasi, yaitu:

a. Mengumpulkan dan menyimpan data tentang aktivitas dan

transaksi.

b. Memproses data menjadi suatu informasi yang dapat digunakan

dalam proses pengambilan keputusan.

c. Melakukan kontrol secara tepat terhadap aset organisasi.

Sistem informasi akuntansi mempunyai beberapa komponen, yaitu: a. People yaitu subyek yang mengoperasikan sistem dan melakukan

berbagaifungsi.

b. Procedure yaitu mengumpulkan, memproses, dan menyimpan

yang berhubungan dengan aktivitas organisasi. c. Data yaitu kegiatan atau proses bisnis.

d. Software yaitu memproses data yang ada diorganisasi.

e. Infrastruktur informasi teknologi yaitu komputer dan peralatan lainnya.

Subsistem dasar yang terdapat di dalam sistem informasi akuntansi: a. Siklus pendapatan yaitu mencakup kegiatan penjualan dan

pembelian dalam bentuk uang tunai.

c. Siklus penggajian sumber daya manusia yaitu mengontrak dan menggaji pegawai.

d. Siklus produksi yaitu mengubah bahan mentah menjadi barang jadi.

e. Siklus keuangan yaitu mendapatkan dana dari investor dan kreditor dan membayar mereka kembali.

G. Sistem Akuntansi Penerimaan Kas

1. Pengertian Sistem Akuntansi Penerimaan Kas

Mulyadi berpendapat bahwa (2008:500), Sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Kesimpulan dari pengertian sistem akuntansi penerimaan kas yaitu rangkaian kegiatan yang berhubungan dengan akuntansi dan terjadi secara berulang-ulang kemudian melakukan pencatatan atau penagihan kas atas pembayaran penjualan dalam suatu periode transaksi.

2. Sumber Sistem Akuntansi Penerimaan Kas

a. Sistem Penerimaan Kas dari Penjualan Tunai

Menurut Mulyadi (2008:455), berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan:

1) Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2) Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai melibatkan beberapa fungsi yang terkait, yaitu:

1) Fungsi Penjualan 2) Fungsi Kas 3) Fungsi Gudang 4) Fungsi Pengiriman 5) Fungsi Akuntansi

Menurut Mulyadi (2008:456), prosedur penerimaan kas dari pejualan tunai ada tiga macam, yaitu:

1) Prosedur penerimaan kas dari over the counter sales.

2) Prosedur penerimaan kas dari cash on delivery sales (COD

sales).

Transaksi penjualan yang melibatkan kantor pos dalam penyerahan dan penerimaan kas dari hasil penjualan.

3) Prosedur penerimaan kas dari credit card sales.

Salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual yang memberikan kemudahan baik bagi pembeli maupun bagi penjual.

Menurut Mulyadi (2008:462), informasi yang umumnya diperlukan oleh manajemen dalam penerimaan kas dari penjualan tunai adalah:

1) Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

2) Jumlah kas yang diterima dari penjualan tunai.

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

4) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

5) Kuantitas produk yang dijual.

Dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

1) Faktur Penjualan Tunai

2) Pita Register Kas (cash register tape)

3) Credit Card Sales Slip

4) Bill Of Lading

5) Faktur Penjualan COD 6) Bukti Setor Bank

7) Rekap Harga Pokok Penjualan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

1) Jurnal Penjualan 2) Jurnal Penerimaan Kas 3) Jurnal Umum

4) Kartu Persediaan 5) Kartu Gudang

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

1) Prosedur Order Penjualan 2) Prosedur Penerimaan Kas 3) Prosedur Penyerahan Barang

6) Prosedur Pencatatan Penerimaan Kas

7) Prosedur Pencatatan Harga Pokok Penjualan b. Sistem Penerimaan Kas dari Piutang

Menurut Mulyadi, (2008:482), dalam perusahaan penerimaan kas dari penjualan tunai biasanya merupakan sumber penerimaan kas yang relatif kecil. Sistem pengendalian intern yang baik yaitu sistem penerimaan kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan, bukan oleh karyawan yang tidak berhak menerimanya.

H. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

2. Unsur Pokok Sistem Pengendalian Intern

Menurut Mulyadi (2008:164), unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan, yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Menurut James (2008:139), dalam SAS 78/ Committee of Sponsoring

Organization of the Treadway Commission (COSO) teradapat

kerangka dari pengendalian internal, yaitu:

a. Lingkungan Pengendalian (The Control Environment)

Lingkungan pengendalian menggambarkan keseluruhan sikap organisasi yang memperngaruhi keadaan dan tindakan personel organisasi mengenai pengendalian.

b. Penaksiran Risiko (Risk Assessment)

c. Informasi dan Komunikasi (Information and Communication) Transaksi dilaksanakan dengan mencegah salah saji potensial arsesi manajemen laporan keuangan.

d. Pengawasan (Monitoring)

Pengawasan adalah proses penilaian kualitas kinerja struktur pengendalian internal sepanjang waktu.

e. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memastikan pelaksanaan petunjuk yang dibuat oleh manajemen.

Menurut James (2008:143), ada beberapa elemen penting untuk pengendalian internal terhadap aktivitas , yaitu:

a. Otorisasi Transaksi (Transaction Authorization). b. Pemisahan Tugas (Segregation of Duties). c. Supervisi/Pengawasan (Supervision). d. Catatan Akuntansi (Accounting Records). e. Pengendalian Akses (Acces Control).

f. Verifikasi Independen (Independent Verification). 3. Tujuan Sistem Pengendalian Intern

Tujuan Sistem Pengendalian Intern adalah: a. Menjaga kekayaan dan catatan akuntansi.

d. Mendorong dipatuhinya kebijakan manajemen.

Menurut Ekonom KAJ (2012:26), Sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk:

a. Mengamankan semua harta benda paroki.

b. Mengecek ketelitian dan keandalan data akuntansi. c. Memacu efisiensi.

d. Mendorong dipatuhinya kebijakan DP/PGDP dan KAJ.

I. Pengendalian Intern Penerimaan Kas

1. Pengertian Pengendalian Intern Penerimaan Kas

Pengendalian intern penerimaan kas merupakan pengendalian intern yang saling memisahkan fungsi antara pencatatan dan pengurusan kas yang jelas, dan bertujuan untuk menghindari penyelewengan-penyelewengan yang kemungkinan terjadi dalam perusahaan tidak dapat digelapkan oleh siapapun.

Tiga prinsip pokok pengendalian untuk merancang prosedur-prosedur:

a. Terdapat pemisahan tugas secara tepat, sehingga petugas yang bertanggungjawab menangani transaksi kas dan menyimpan kas tidak merangkap sebagai petugas pencatatan transaksi kas.

2. Unsur Pengendalian Intern Penerimaan Kas

Menurut Mulyadi (2008:470), unsur pengendalian intern penerimaan kas meliputi:

a. Organisasi

Untuk menciptakan sistem pengendalian intern dalam lingkungan pengolahan data elektronik, yang fungsi otorisasi dan fungsi akuntansinya dimasukkan dalam program komputer, perlu diadakan pemisahan fungsi-fungsi berikut ini:

1) Fungsi penjualan harus terpisah dari fungsi kas. 2) Fungsi kas harus terpisah dari fungsi akuntansi.

3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi. b. Sistem Otorisasi dan Prosedur Pencatatan

Sistem otorisasi dan prosedur pencatatan terdiri dari:

1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara

membubuhkan cap “lunas” pada faktur penjualan tunai dan

penempelan pita register kas pada faktur tersebut.

4) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

5) Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c. Praktik yang Sehat

Praktik yang sehat dapat dilakukan dengan cara:

1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. 2) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

J. Analisis Sistem

1. Pengertian Analisis Sistem

Langkah-langkah dasar yang harus dilakukan oleh analisis sistem, yaitu:

a. Identify (mengidentifikasi masalah)

Mengidentifikasi masalah merupakan langkah awal yang dilakukan dalam tahap analisis sistem. Masalah dapat dodefinsikan sebagai suatu pertanyaan yang diinginkan untuk dipecahkan, sehingga menyebabkan sasaran dari sistem tidak tercapai. Tugas-tugas yang harus dilakukan adalah mengidentifikasi penyebab masalah, mengidentifikasi titik keputusan, dan mengidentifikasi personil-personil kunci.

b. Understand (memahami kerja sistem yang ada)

Langkah ini dapat dilakukan dengan mempelajari secara terinci bagaimana sistem yang ada beroperasi. Analisis sistem perlu mempelajari apa dan bagaimana operasi dari sistem yang ada sebelum mencoba untuk menganalisi permasalahan-permasalahn, kelemahan-kelemahan dan kebutuhan-kebutuhan pemakai sistem untuk dapat memberikan rekomendasi pemecahannya.

c. Analyze (menganalisis sistem)

d. Report (membuat laporan hasil analisis)

Report berguna untuk menghasilkan laporan dan dapat

menganalisis laporan yang sudah dihasilkan oleh sistem lama. 2. Tugas-tugas Analisis Sistem

Analisis sistem secara sistematis menilai bagaimana fungsi bisnis dengan cara mengamati proses input dan pengolahan data serta proses

output informasi untuk membantu peningkatan proses organisasional. Analisis sistem mempunyai tiga peranan penting, yaitu sebagai konsultan, ahli pendukung, dan perubahan.

Tugas-tugas yang dilakukan untuk menganalisis sistem, yaitu:

a. Mengumpulkan dan menganalisis semua dokumen, file, formulir yang digunakan pada sistem yang telah berjalan.

b. Menyusun laporan dari sistem yang telah berjalan dan mengevaluasi kekurangan-kekurangan pada sistem tersebut dan melaporkan semua kekurangan tersebut kepada pemakai sistem. c. Merancang perbaikan pada sistem tersebut dan menyusun sistem

yang baru.

d. Menganalisis dan menyusun perkiraan biaya yang diperlukan untuk sistem yang baru dan memberikan argumen tentang keuntungan yang didapat dari pemakaian sistem yang baru.

3. Tujuan Analisis Sistem

Tujuan dari analisis sistem, yaitu:

a. Memberikan pelayanan kebutuhan informasi kepada fungsi manajerial di dalam pengendalian pelaksanaan kegiatan operasional perusahaan.

b. Membantu para pengambil keputusan. c. Mengevaluasi sistem yang telah ada.

d. Merumuskan tujuan yang ingin dicapai berupa pengolahan data maupun pembuatan laporan baru.

e. Menyusun suatu tahap rencana pengembangan sistem.

K. Perancangan Sistem

1. Pengertian Perancangan Sistem

setelah instalasi dari sistem akan benar-benar memuaskan rancangan bangun yang telah ditetapkan pada akhir tahap analisa sistem.

Perancangan sistem dapat dibagi dalam dua bagian yaitu:

a. Perancangan sistem secara umum/perancangan konseptual, perancangan logikal/perancangan secara makro.

b. Perancangan sistem terinci/perancangan sistem secara phisik. Sistem yang profesional dapat mengumpulkan fakta-fakta tentang masalah-masalah dari user, menganalisis dari realita, dan merumuskan solusinya sehingga dapat menghasilkan sistem informasi baru, menurut James (2008:22).

2. Tujuan Perancangan Sistem

Tujuan perancangan sistem menurut Jogiyanto (2005:197), tujuan utama perancangan sistem adalah:

a. Memenuhi kebutuhan para pemakai sistem.

b. Memberikan gambaran yang jelas dan rancang bangun yang lengkap kepada programmer komputer dan ahli-ahli teknik lainnya yang terlibat. Kedua tujuan ini lebih berfokus pada perancangan atau desain sistem yang terinci yaitu pembuatan rancang bangun yang jelas dan lengkap yang nantinya digunakan untuk pembuatan program komputernya.

dan mengidentifikasikan komponen-komponen sistem informasi yang akan didesain secara rinci. Desain terinci dimaksudkan untuk pemrogram komputer dan ahli teknik lainnya yang akan mengimplementasi sistem. Tahap desain sistem secara umum dilakukan setelah tahap analisis sistem, selesai dilakukan dan hasil analisis disetujui oleh manajemen. Pada tahap desain secara umum, komponen-komponen sistem informasi dirancang dengan tujuan untuk dikomunikasikan kepada user bukan untuk pemrogram. Komponen sistem informasi yang didesain adalah model, output, input, database

teknologi.

3. Perancangan Bagan Alir Dokumen (Flowchart), Data Flow Diagram, dan Microsoft Access

a. Bagan Alir Dokumen (Flowchart)

Menurut Jogiyanto (2005:795), ”Bagan alir (flowchart) adalah bagan (chart) yang menunjukkan alir (flow) di dalam program atau

prosedur sistem secara logika”. Menurut Jogiyanto (2005:802),

”Bagan alir program (program flowchart) merupakan bagan alir yang mirip dengan bagan alir sistem, yaitu untuk menggambarkan

prosedur di dalam sistem”.

Berikut ini merupakan simbol-simbol yang terdapat dalam bagan alir (flowchart).

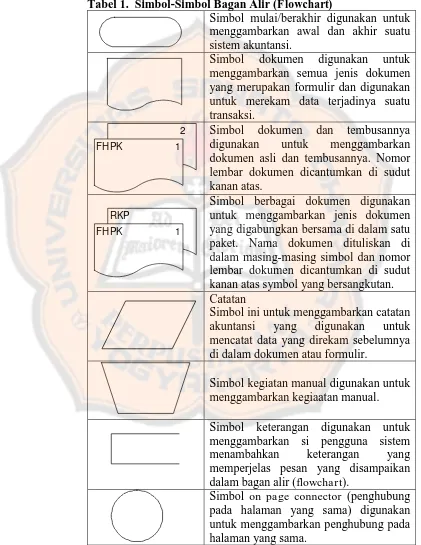

Tabel 1. Simbol-Simbol Bagan Alir (Flowchart)

Simbol mulai/berakhir digunakan untuk menggambarkan awal dan akhir suatu sistem akuntansi.

Simbol dokumen digunakan untuk menggambarkan semua jenis dokumen yang merupakan formulir dan digunakan untuk merekam data terjadinya suatu transaksi.

2

FHPK 1

Simbol dokumen dan tembusannya digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas.

RKP

FHPK 1

Simbol berbagai dokumen digunakan untuk menggambarkan jenis dokumen yang digabungkan bersama di dalam satu paket. Nama dokumen dituliskan di dalam masing-masing simbol dan nomor lembar dokumen dicantumkan di sudut kanan atas symbol yang bersangkutan. Catatan

Simbol ini untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

Simbol kegiatan manual digunakan untuk menggambarkan kegiaatan manual. Simbol keterangan digunakan untuk menggambarkan si pengguna sistem menambahkan keterangan yang memperjelas pesan yang disampaikan dalam bagan alir (flowchart).

Simbol off page connector (penghubung pada halaman yang berbeda) digunakan untuk menggambarkan penghubung halaman yang berbeda.

Simbol ini digunakan untuk menggambarkan tempat penyimpanan dokumen yang sementara (arsip sementara).

Simbol ini digunakan untuk menggambarkan tempat penyimpanan dokumen yang permanen (arsip permanen) dan tidak akan diproses lagi. Simbol keying (typing,verifying)

digunakan untuk menggambarkan pemasukkan data ke dalam computer melalui on-line terminal.

On-line computer process

Menggambarkan untuk pengolahan data dengan komputer secara on-line.

Simbol arah aliran program digunakan untuk menggambarkan arah proses.

Sumber data: Mulyadi (2008:60-63)

b. Data Flow Diagram (DFD)

Data Flow Diagram atau sering disingkat DFD adalah perangkat-perangkat analisis dan perancangan yang terstruktur sehingga memungkinkan penganalisis sistem memahami sistem dan subsistem secara visual sebagai suatu rangkaian aliran data yang saling berkaitan.

Ada beberapa simbol yang digunakan dalam DFD, yaitu (Jogiyanto 2005:700):

1) Kesatuan luar (external entity)

kesatuan (entity) di lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada di lingkungan luarnya yang akan memberikan input atau menerima output sistem. Kesatuan luar (external entity) dapat berupa:

a) Suatu kantor, departemen atau divisi dalam perusahaan yang sedang dikembangkan

b) Orang atau sekelompok orang diorganisasi tetapi di luar sistem yang sedang dikembangkan

c) Suatu organisasi atau orang yang berada di luar organisasi, misalnya pelanggan, pemasok

d) Sistem informasi yang lain di luar sistem yang sedang dikembangkan

e) Sumber asli dari suatu transaksi

f) Penerima akhir dari suatu laporan yang dihasilkan oleh sistem.

2) Arus Data (Data Flow)

Arus data (data flow) di DFD diberi simbol suatu panah. Arus data (data flow) ini mengalir diantara proses, simpanan data, dan kesatuan luar. Arus data (data flow) menunjukkan arus data yang berupa masukan untuk sistem atau hasil dari proses sistem, dapat berupa:

b) Laporan tercetak yang dihasilkan oleh sistem

c) Tampilan atau output di layar komputer yang dihasilkan oleh sistem

d) Masukan untuk komputer e) Komunikasi ucapan f) Surat-surat atau memo

g) Data yang dibaca atau direkam ke suatu file h) Suatu tulisan yang dicatat pada buku agenda

i) Transmisi data dari satu komputer ke komputer yang lain. 3) Proses (Process)

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar dari proses.

4) Simpanan Data (Data Store)

Simpanan data (data store) menunjukkan informasi yang tersimpan dalam file diantara transaksi. Simpanan data dapat berupa:

a) Suatu file atau database di dalam komputer b) Suatu arsip atau catatan manual

c) Suatu kotak tempat data di meja seseorang d) Suatu tabel acuan manual

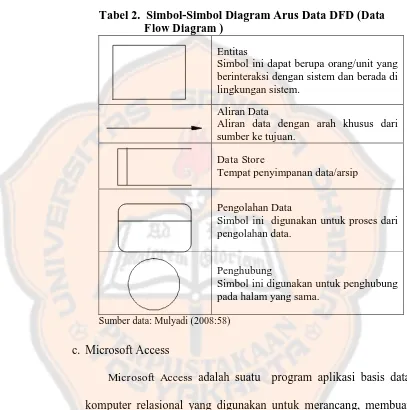

Berikut ini merupakan simbol-simbol yang terdapat dalam diagram arus data DFD (Data Flow Diagram).

Tabel 2. Simbol-Simbol Diagram Arus Data DFD (Data Flow Diagram )

Entitas

Simbol ini dapat berupa orang/unit yang berinteraksi dengan sistem dan berada di lingkungan sistem.

Aliran Data

Aliran data dengan arah khusus dari sumber ke tujuan.

Data Store

Tempat penyimpanan data/arsip

Pengolahan Data

Simbol ini digunakan untuk proses dari pengolahan data.

Penghubung

Simbol ini digunakan untuk penghubung pada halam yang sama.

Sumber data: Mulyadi (2008:58)

c. Microsoft Access

Database atau biasanya disebut basis data adalah kumpulan data yang nantinya akan diolah dan berhubungan dengan suatu objek, topik, atau tujuan khusus tertentu. Database pada Microsoft Access meliputi:

1. Tabel

Tabel adalah sekumpulan data atau informasi spesifik tentang suatu objek tertentu yang disusun dalam sebuah kolom dan baris.

2. Query

Query diartikan sebagai mendefinisikan data, yaitu

memanipulasi data dan mengendalikan manipulasi data tersebut melalui bahasa.

3. Formulir

Formulir dirancang untuk menampilkan field–field yang dibutuhkan dan label penjelasannya dalam format tampilan yang menarik dan sesuai.

4. Report

Report atau laporan digunakan untuk menampilkan atau mencetak informasi yang berasal dari tabel. Report merupakan hasil akhir dalam pengolahan database menggunakan

44

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini dilakukan dengan menggunakan metode studi kasus pada Paroki Santo Gregorius Agung Tangerang. Penelitian diadakan secara langsung di tempat yang diteliti agar dapat lebih fokus terhadap objek tertentu dan mendapatkan kesimpulan yang terbatas.

B. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

Penelitian ini dilakukan pada Januari sampai dengan Maret 2014. 2. Lokasi Penelitian

Penelitian ini dilakukan di Paroki Santo Gregorius Agung Tangerang yang beralamat di Kampung Jambu, Desa Gelam Jaya, Tangerang– Banten.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian a. Bendahara

2. Objek Penelitan

a. Dokumen penerimaan kas

b. Prosedur dan sistem penerimaan kas

D. Data yang Diperlukan

1. Sejarah Paroki

Data yang diperlukan mengenai sejarah paroki dapat membantu dalam proses penelitian sehingga memberikan gambaran paroki secara umum.

2. Struktur Organisasi dan Deskripsi Paroki

Struktur organisasi dan deskripsi paroki dapat memberikan gambaran mengenai pemisahan tugas dari jabatan-jabatan di dalam organisasinya, sehingga dapat dilakukan tahap/langkah selanjutnya dengan memberikan usulsan perancangan sistem.

3. Prosedur Penerimaan Kas

Prosedur penerimaan kas dapat memberikan gambaran mengenai prosedur yang mengatur dalam penerimaan kas paroki, dan menggambarkan berjalannya prosedur pengendalian sistem dalam penerimaan kas paroki.

4. Dokumen

E. Teknik Pengumpulan Data

1. Wawancara

Salah satu metode pengumpulan data adalah dengan cara wawancara, yaitu mendapatkan informasi dengan cara bertanya langsung kepada responden dan bertatap muka.

Data yang dapat dikumpulkan dengan metode wawancara adalah data mengenai gambaran umum organisasi, deskripsi tugas organisasi dan prosedur sistem penerimaan kas yang terdapat di dalam paroki. Wawancara dilakukan dengan Romo Paroki.

2. Dokumentasi

Metode dokumentasi yaitu pengumpulan data dimana peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, dan sebagainya. Data dokumentasi yang menjadi data pokok dari peneliti adalah dokumentasi untuk melengkapi data yang dapat dipertanggungjawabkan.

Data yang dapat diperoleh untuk penelitian yaitu dokumen-dokumen serta catatan akuntansi yang digunakan oleh paroki yang berkaitan dengan penerimaan kas, misalnya nota penerimaan kas paroki, formulir hasil penghitungan kolekte, dll.

3. Observasi

sudah diketahui sebelumnya, serta mendapatkan informasi-informasi yang dibutuhkan untuk melanjutkan suatu penelitian. Pada penelitian, observasi dapat dilakukan dengan tes, kuesioner, rekaman gambar dan rekaman suara.

Pengamatan dilangsungkan pada proses pengisiian formulir, penghitungan uang kolekte untuk salah satu penerimaan kas, pencatatan dan pelaksanaan pengendalian internnya, oleh sebab itu pada saat observasi, peneliti dapat melihat lokasi paroki, melihat proses bendahara bekerja untuk menginput data penerimaan kas, dan mengetahui kantor-kantornya.

F. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah yaitu:

2. Teknik analisis data yang digunakan untuk menjawab rumusan masalah yang kedua yang berkaitan dengan apakah sistem akuntansi penerimaan kas yang diterapkan sudah memenuhi kebutuhan paroki yaitu identifikasi masalah. Masalah merupakan suatu kendala atau persoalan yang harus dipecahkan, sedangkan identifikasi masalah yaitu salah satu proses penelitian yang penting karena di dalamnya terdapat pengenalan masalah. Suatu masalah dapat menyebabkan sasaran terhadap sistem tidak tercapai.

Langkah-langkah yang harus dilakukan dalam mengidentifikasi masalah adalah sebagai berikut:

a. Identifikasi Penyebab Masalah

Identifikasi masalah yang dilakukan terbatas pada masalah yang berkaitan dengan pelaksanaan sistem akuntansi penerimaan kas pada paroki. Langkah pertama yaitu melakukan wawancara dengan romo paroki, dokumentasi, dan observasi terhadap kegiatan dan prosedur yang terkait dengan penerimaan kas. Dokumentasi tersebut dapat berupa bukti penerimaan kas, buku harian kas/bank dan laporan aktivitas.

b. Identifikasi Titik Keputusan

penerimaan kas di dalam organisasi sehingga dapat ditemukan pokok-pokok permasalahannya.

c. Identifikasi Personil Kunci

Identifikasi personil kunci yang dijadikan acuan yaitu mengenai deskripsi jabatan di dalam organisasi.

3. Tahap yang dilakukan untuk menjawab rumusan masalah ketiga adalah dengan memberikan perancangan sistem informasi akuntansi penerimaan kas sesuai dengan kebutuhan organisasi sebagai berikut: a. Perancangan prosedur bagan alir (flowchart).

b. Perancangan prosedur Data Flow Diagram (DFD).

c. Merancang input dengan merancang form penerimaan kolekte, persembahan, dan sumbangan.

50

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan Paroki

1. Sejarah Paroki Santo Gregorius Agung

Paroki Santo Gregorius Agung di perumahan Kutabumi atau tepatnya di Kampung Jambu, Desa Gelam Jaya, dahulu masih termasuk dalam wilayah pelayanan Paroki Tangerang Hati Santa Perawan Maria Tak Bernoda (HSPMTB). Sejarah Paroki Santo Gregorius Agung dimulai sekitar tahun 1987, beberapa keluarga Katolik yang tinggal di perumahan Kutabumi mencoba membangun paguyuban dengan sering berdoa bersama dan melakukan hal-hal lain bersama sebagai bentuk kebersamaan. Beberapa waktu kemudian atas persetujuan Paroki Hati Santa Perawan Maria Tak Bernoda, dibentuklah lingkungan di kutabumi dengan nama Lingkungan Benediktus.

kebutuhan iman umat di daerah Kutabumi ini dengan nama (Stasi) Gereja Santo Gregorius, dengan Ketua Dewan Stasi pertama adalah Bonifasius Daliyo.

Setelah sekitar lebih dari 11 tahun, akhirnya pada tahun 2012, tepatnya 25 September 2012, berdirilah (Paroki) Gereja Santo Gregorius Agung di Kutabumi ini yang diresmikan oleh Uskup Agung Jakarta Ignatius Suharyo.

2. Pelindung Paroki (Sejarah Santo Gregorius Agung)

Gregorius lahir di Roma pada tahun 540. Ibunya Silvia dan dua orang tantenya, Tarsilla dan Aemeliana, dihormati pula oleh Gereja sebagai orang kudus. Ayahnya Geordianus, tergolong kaya raya; memiliki banyak tanah di Sicilia, dan sebuah rumah indah di lembah bukit Ceolian, Roma. Selama masa kanak–kanaknya, Gregorius mengalami suasana pendudukan suku bangsa Goth, Jerman atas kota Roma, mengalami berkurangnya penduduk kota Roma dan kacaunya kehidupan kota. Gregorius menerima suatu pendidikan yang memadai. Ia pandai sekali dalam pelajaran tata bahasa, retorik dan dialetika, karena posisinya di antara keluarga–keluarga aristokrat (bangsawan) sangat menonjol, Gregorius dengan mudah terlibat dalam kehidupan umum kemasyrakatan, dan memimpin sejumlah kecil kantor.

meletakkan jabatan politiknya dan mengumumkan niatnya untuk menjalani kehidupan membiara. Ia menjual sebagian besar kekayaannya dan uang yang diperolehnya dimanfaatkan untuk mendirikan biara–biara. Ada enam biara yang didirikan di Sicilia dan satu di Roma.

Di dalam biara–biara itu, ia menjalani kehidupannya sebagai seorang rahib. Ia tidak saja hidup di dalam biara untuk berdoa dan bersemadi, ia juga giat di luar, membantu orang–orang miskin dan tertindas, menjadi diakon di Roma, menjadi Duta Besardi istana Konstantinopel. Pada tahun 586 ia dipilih menjadi Abbas di biara Santo Andreas di Roma. Ia berjuang membebaskan para budak belian yang dijual di pasar–pasar kota Roma.

„Abdi para abdi Allah‟ (servusservorum Dei). Julukan ini tetap dipakai sampai sekarang untuk jabatan Paus di Roma.

Setelah memimpin Gereja Kristus selama 14 tahun, Gregorius meninggal dunia pada tahun 604. Pestanya dirayakan juga pada tanggal 12 Maret.

3. Perkembangan Paroki dalam Gereja

Jumlah umat saat ini pada perkembangan wilayah pelayanan paroki, hingga saat ini wilayah pelayanan Paroki Santo Gregorius Agung meliputi sebagian daerah Kotamadya Tangerang dan sebagian Kabupaten Tangerang, dimana terdapat beberapa perumahan, desa dan perkampungan.

Wilayah pelayanan Paroki Santo Gregorius Agung berdasarkan kecamatan yaitu:

Untuk wilayah Kota Madya : Kecamatan Periuk, Kecamatan Jatiuwung

B. Visi dan Misi Keuangan Paroki

1. Visi Keuangan Paroki

Terciptanya tata layanan keuangan dan harta benda paroki yang terpadu, kredibel, dan akuntabel untuk mengembangkan reksa pastoral yang dijiwai oleh spiritualitas kristiani sesuai dengan Arah Dasar Pastoral Keuskupan Agung Jakarta (KAJ).

2. Misi Keuangan Paroki

a. Mewujudkan tata layan keuangan paroki yang berbasis data dan partisipatif dalam komunitas teritorial dan kategorial.

b. Mambangun sistem pengendalian internal yang sehat.

c. Memanfaatkan harta benda paroki untuk pelayanan kasih yang murah hati.

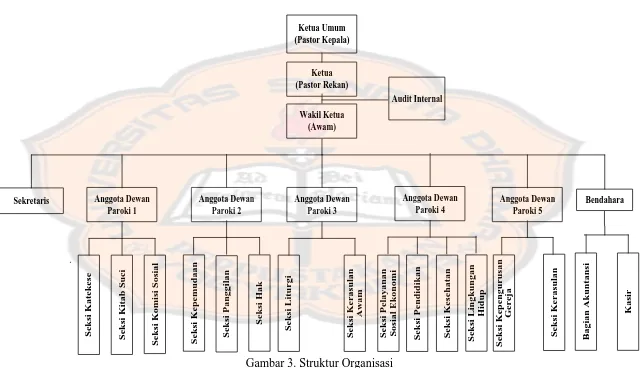

Ketua Umum (Pastor Kepala) Ketua (Pastor Rekan) Wakil Ketua (Awam) Bendahara Sekretaris Audit Internal Bagi an A k u n tan s i K as ir Anggota Dewan Paroki 3 Anggota Dewan Paroki 2 Anggota Dewan Paroki 1 Anggota Dewan Paroki 4 Anggota Dewan Paroki 5 S e k s i K e r as u lan A w am S e k s i Li tu r gi S e k s i Li n gk u n gan H id u p S e k s i K e s e h atan S e k s i P e n d id ik an S e k s i P e layan an S os ial Ek on omi S e k s i K e p e n gu r u s an G e r e ja S e k s i K e r as u lan S e k s i K ate k e s e S e k s i K itab S u c i S e k s i K omi s i S os ial S e k s i K e p e mu d aan S e k s i P an ggi lan S e k s i H ak

Gambar 3. Struktur Organisasi

Struktur organisasi telah digambarkan pada halaman sebelumnya. Masing-masing dari setiap jabatan mempunyai tugas dan wewenang yang harus dijalankan dan dipertanggungjawabkan. Ada beberapa uraian tugas dan tanggungjawab yang terkait dalam sistem akuntansi, yaitu sebagai berikut:

1. Dewan Paroki (Pastor Kepala sebagai Ketua Umum, serta Pastor Rekan sebagai Ketua)

a. Fungsi:

1) Membuat perencanaan Paroki, menyusun program dan melaksanakannya, serta melakukan evaluasi secara teratur. 2) Menggerakkan Dewan Paroki Pleno dan Dewan Paroki Inti

untuk bertugas sesuai arah pastoral Keuskupan dan Rencana karya Paroki.

3) Memberikan tugas kepada Wilayah-Lingkungan, Seksi-Seksi, Komunitas Kategorial, Bagian Organisasi/Perkumpulan Katolik dan Panitia dalam kegiatan tertentu Paroki.

4) Menyelenggarakan pengelolaan Paroki dalam operasionalnya sehari-hari.

5) Menyelenggarakan rapat/pertemuan Dewan Paroki Pleno dan Dewan Paroki Inti.

Kelompok Kategorial, Bagian, Organisasi/Perkumpulan Katolik dan Panitia tertentu.

b. Tugas Dewan Paroki

1) Ketua Umum (Pastor Kepala)

a) Secara umum, memimpin Dewan Paroki Harian, Dewan Paroki Inti dan Dewan Paroki Pleno, sekaligus gembala bagi umat paroki yang diserahkan dalam reksa pastoralnya. b) Mengajar, menguduskan dan menggembalakan umat dalam

semangat kerjasama dengan Pastor Rekan dan Dewan Paroki.

c) Memberi petunjuk, mengkoordinasikan dan mengevaluasi pelaksanaan tugas Dewan Paroki Harian.

d) Mendampingi Wilayah-Lingkungan, Seksi, Kelompok Kategorial, Bagian