xii

ANALISIS PENGARUH VARIABEL-VARIABEL AKUNTANSI TERHADAP BETA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh : ELOK RACHMANIA

0513015002 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

xiii

ANALISIS PENGARUH VARIABEL-VARIABEL AKUNTANSI TERHADAP BETA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : ELOK RACHMANIA

0513015002 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

xiv

ANALISIS PENGARUH VARIABEL-VARIABEL AKUNTANSI TERHADAP BETA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk menyusun Skripsi S-1 Jurusan Akuntansi

Oleh :

ELOK RACHMANIA 0513015002 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

xvii SKRIPSI

ANALISIS PENGARUH VARIABEL-VARIABEL AKUNTANSI TERHADAP BETA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan

Elok Rachmania 0513015002 / FE / EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Siti Sundari, M. Si Tanggal : ...

Mengetahui, Wakil Dekan I

xviii

SKRIPSI

ANALISIS PENGARUH VARIABEL-VARIABEL AKUNTANSI TERHADAP BETA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Disusun Oleh :

Elok Rachmania 0513015002 / FE / EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 23 Desember 2009

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dra. Ec. Hj. Siti Sundari, M. Si Dr. Indrawati Yuhertiana, MM. Ak

Sekretaris

Dra. Ec. Hj. Siti Sundari, M. Si

Anggota

Dra. Ec. Erna Sulistyowati, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat, hidayah dan lindungan-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Variabel-variabel Akuntansi Terhadap Beta Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” yang diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penulisan skripsi ini telah banyak memperoleh bimbingan dan bantuan baik secara moril maupun materiil dari berbagai pihak yang sangat besar artinya. Maka, pada kesempatan ini dengan perasaan yang bahagia penulis menyampaikan terima kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Syaiful Anwar, Msi, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

5. Ibu Dra. Ec. Siti Sundari, Msi, selaku Dosen Pembimbing yang telah membimbing, dan memberikan motivasi serta dukungan moral selama penyusunan skripsi ini.

6. Segenap staff pengajar dan staff karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Kedua Orang tuaku dan beserta seluruh keluargaku yang telah memberikan dorongan baik moril maupun materiil sehingga terselesaikannya skripsi ini. 8. Semua pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini.

Dalam penulisan skripsi ini penulis telah berusaha semaksimal mungkin, namun penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan dari semua pihak demi kesempurnaan skripsi ini.

Penulis berharap semoga skripsi ini dapat membantu menunjang perkembangan ilmu pengetahuan serta memberikan manfaat sebagai sumbangan pikiran yang berharga bagi yang berkepentingan.

Surabaya, Desember 2009

iii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 01

1.2. Perumusan Masalah ... 04

1.3. Tujuan Penelitian ... 05

1.4. Manfaat Penelitian ... 05

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 06

2.2. Landasan Teori ... 11

2.2.1. Pemakai dan kebutuhan Informasi Lap.Keuangan ... 11

2.2.2. Investasi ... 11

2.2.2.1. Pengertian Investasi ... 11

2.2.2.2. Jenis Investasi ... 12

2.2.3. Risiko ... 16

iv

2.2.3.2. Pengertian Beta Saham ... 21

2.2.3.3. Mengestimasi Beta Saham ... 22

2.2.4. Variabel Akuntansi ... 32

2.2.4.1. Dividend Payout ... 32

2.2.4.2. Pengaruh Dividen Payout terhadap Beta Saham ... 33

2.2.4.3. Asset Size ... 34

2.2.4.4. Pengaruh Asset Size terhadap Beta Saham . 34 2.2.4.5. Earnings Variability ... 35

2.2.4.6. Pengaruh Earnings Variability terhadap Beta Saham ... 36

2.2.4.7. Total Asset Turn Over ... 36

2.2.4.8. Pengaruh Total Asset Turn Over terhadap Beta Saham ... 36

2.2.4.9. Asset Growth ... 36

2.2.4.10. Pengaruh Asset Growth Terhadap beta Saham 37 2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 40

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 45

3.2.1. Obyek Penelitian ... 45

v

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 57

4.2. Deskripsi Hasil Penelitian ... 63

4.3. Analisis dan Uji Hipotesis ... 71

4.3.1. Uji Normalitas ... 71

4.3.2. Asumsi Klasik ... 72

4.3.3. Analisis Regresi Linear Berganda ... 75

vi

4.3.5.5. Asset Growth ... 88

4.3.7. Keterbatasan Penelitian ... 89 4.3.6. Perbedaan Dengan Penelitian Terdahulu ... 91

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 95 5.2. Saran ... 96 DAFTAR PUSTAKA

vii

DAFTAR TABEL

Halaman

2.1. Laporan Penelitian Terdahulu ... 09

3.1. Jumlah Perusahaan Sampel ... 46

3.2. Perusahaan – Perusahaan Sampel ... 47

3.3. Batas Uji Durbin Watson ... 50

4.1. Jenis Kelompok Perusahaan Manufaktur dalam BEI ... 58

4.2. Jenis Usaha Dalam Sampel Perusahaan Manufaktur ... 58

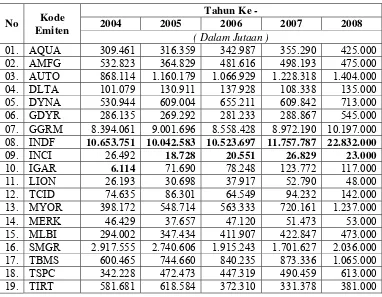

4.3. Total Asset ... 59

4.4. Total Liabilities ………... 61

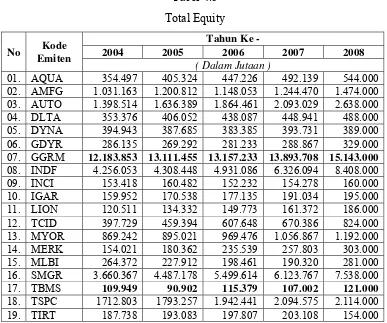

4.5. Total Equity ………. 62

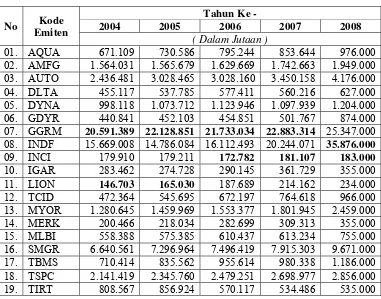

4.6. Data Beta Saham Perusahaan Sampel Th. 2004 – 2008 ... 64

4.7. Data Dividend Payout Perusahaan Sampel Th. 2004 – 2008 ... 67

4.8. Data Asset Size Perusahaan Sampel Th. 2004 – 2008 ... 66

4.9. Data Earnings Variability Perusahaan Sampel Th. 2004 – 2008 ... 68

4.10. Data Total Asset Turn Over Perusahaan Sampel Th. 2004 – 2008 ... 69

4.11. Data Asset Growth Perusahaan Sampel Th. 2004 – 2008 ... 70

4.12. Batas Uji Durbin Watson ... 73

4.13. Hasil Uji Multikolineritas ... 73

4.14. Hasil Uji Heteroskestisitas ... 74

4.15. Hasil Estimasi Koefisien Regresi ... 76

4.16. Nilai Korelasi dan Koefisien Determinasi ... 78

4.17. Hasil Uji T ... 80

viii

DAFTAR GAMBAR

Halaman

2.1. Risiko Total dan Komponennya ... 20

2.2. Garis Pasar Sekuritas ... 27

2.3. Kerangka Pikir Variabel Akuntansi terhadap Beta Saham ……… 39

ix

DAFTAR LAMPIRAN

Lampiran 1 : Data Harga Saham dan IHSG

Lampiran 2 : Data Return Saham dan Return Indeks Pasar Lampiran 3 : Perhitungan Dividend Payout

Lampiran 4 : Perhitungan Asset Size.

Lampiran 5 : Perhitungan Earnings Variability. Lampiran 6 : Perhitungan Total Asset Turn Over Lampiran 7 : Perhitungan Asset Growth

Lampiran 8 : Perhitungan Beta Saham.

Lampiran 9 : Data Dependent dan Data Independent Variabel. Lampiran 10 : Deskriptif Statistik.

Lampiran 11 : Uji Normalitas.

x

ANALISIS PENGARUH VARIABEL-VARIABEL AKUNTANSI TERHADAP BETA SAHAM PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA Oleh :

Elok Rachmania

ABSTRAK

Salah satu tujuan laporan keuangan adalah memberikan informasi kepada investor agar laporan keuangan dapat berguna dalam pengambilan keputusan investasi. Keputusan investor untuk menanamkan modalnya pada satu sekuritas atau portofolio tidak dapat dipisahkan dari harapan investor untuk memperoleh keuntungan atas investasi yang dilakukannya. Keputusan investasi yang menyangkut masa depan bersifat tidak pasti sehingga didalamnya mengandung unsur risiko bagi investor. Risiko yang relevan dalam suatu investasi yang didiversifikasi dengan baik adalah risiko pasar atau risiko sistematis dan dinyatakan dalam bentuk beta saham. Jika informasi laporan keuangan diharapkan berguna bagi pengambilan keputusan investasi, maka informasi laporan keuangan dalam bentuk variabel-variabel akutansi dapat digunakan untuk menilai beta saham. Adapun variabel-variabel akuntansi yang digunakan adalah dividend payout, asset size, earnings variability, total asset turn over, dan asset growth,dengan tujuan untuk menguji pengaruh variabel-variabel akuntansi yang disajikan dalam laporan keuangan terhadap beta saham sebagai cerminan risiko pada perusahaan manufaktur yang ada di Indonesia.

Penelitian ini menggunakan sampel 19 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2008 dan telah memenuhi kriteria tertentu. Analisis data dengan menggunakan model regresi linear berganda menunjukkan nilai koefisien determinasi (R2) adalah sebesar 0.046. Pengujian statistik dengan menggunakan uji F pada taraf signifikansi 5% menunjukkan bahwa keseluruhan variabel akuntansi dalam penelitian ini secara simultan memiliki hubungan yang tidak signifikan dengan beta saham. Sedangkan pengujian statistik dengan menggunakan uji-t, menunjukkan bahwa hanya variabel asset growth yang mempunyai hubungan signifikan dengan beta saham pada taraf 10% sedangkan variabel lainnya seperti dividend payout, asset size, earnings variablity dan total asset turn over tidak signifikan menjelaskan hubungannya dengan beta saham.

Hasil penelitian ini membawa implikasi bahwa laporan keuangan belum bisa digunakan sepenuhnya sebagai sumber informasi yang reliable bagi investor. Adanya kecenderungan investor menggunakan analisis teknikal atau analisis fundamental makro ekonomi sebagai acuan dalam menilai beta saham sebagai cerminan dari risiko investasi.

xi

INFLUENCEANALISYS OF ACCOUNTING VARIABLE TO SHARE OF BETA IN THE MANUFACTURES COMPANY

THAT BE LIST IN THE BURSA EFEK INDONESIA By :

Elok Rachmania

ABSTRAC

One of the direction from financial reports is for give an information to the investor to take a decision in the investment. Investor decision is for capital investment to the one of share is can not to be separated from investor with hope for get an opportunity from investment that they do it. Investor decision is connection with the futures is not certainly, so there is a risk to investor. The relevant risk in the investment that diversification with very well is a market risk or systematic risk that called with beta. The financial reports information is hope can be use for decision in the investment, so the information of financial reports in the shape of accounting variable can be use to value the share of beta. There is an accounting variabel that can be use are dividend payout, asset size, earnings variability, total asset turn over, and asset growth, with direction for test the influence of accounting variable that dish in the financial repots to the share of beta as a risk mirror to the manufactures company that in the Indonesia.

This accurationis use 19 example of manufatures company that be list in the Bursa Efek Indonesia at years 2004-2008 and be to fill of certainly criteria. Date analisys with use a model of regresi linear berganda is show the value of determination coefisient (R2) is 0.046. Statistic test is use F test on the level at 5% showing that all of the accounting variable in this accuration have not signivicant relation with share of beta. And statistic test with t-test, show that just asset growth variable that have a signivicant relation with share of beta saham at 10% and the others like dividend payout, asset size, earnings variablity and total asset turn over are not signivicant for explain the relation with the share of beta.

This accuration result that financial reports is can not be usefully as a well information that reliable to the investor. There is an investor inclined to use tehnical analisys or fundamental makro economic analisys as to threaten in the value of share beta as a miror from the investment risk.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Tujuan laporan keuangan adalah memberikan bantuan kepada investor,

kreditor dan investor potensial untuk mengambil keputusan investasi. Informasi

yang ada di laporan keuangan diharapkan dapat berguna untuk investor dalam

mempertimbangkan suatu keputusan apakah harus membeli, menahan atau

menjual investasi tersebut. Keputusan investasi yang menyangkut masa depan

bersifat tidak pasti, sehingga didalamnya mengandung unsur risiko bagi

investor. Agar investasi memberikan hasil yang efektif maka investor dan calon

investor harus mampu menilai pendapatan dan risiko yang terkandung dalam

alternatif investasi yang direncanakan. Umumnya risiko ada pada setiap

alternatif investasi sedangkan besar kecilnya risiko tergantung pada jenis

investasinya.

Risiko dalam suatu investasi sering dihubungkan dengan penyimpangan

atau deviasi dari pendapatan yang diharapkan. Risiko bisa dikurangi atau

dihilangkan dengan cara melakukan diversifikasi investasi, antara lain dengan

cara menambah jenis saham dan portofolio. Risiko demikian disebut dengan

risiko tidak sistematis (unsystematic risk) atau diversifiable risk. Akan tetapi

ada juga risiko yang tidak bisa dihilangkan dengan diversifikasi investasi yang

risiko pasar. Risiko ini terjadi karena kejadian-kejadian di luar kegiatan

perusahaan, seperti inflasi, resesi, kebijaksanaan pajak, dan sebagainya. Tingkat

risiko sistematis dinyatakan dalam parameter beta yang merupakan koefisien

regresi antara return suatu sekuritas dengan return pasar.

Jika informasi laporan keuangan diharapkan berguna bagi pengambilan

keputusan investasi, maka informasi laporan keuangan juga diharapkan berguna

untuk menilai risiko sistematis dalam investasi. Dengan kata lain informasi

laporan keungan dalam bentuk variabel-variabel akuntansi (variabel

fundamental) dapat digunakan untuk menilai beta saham. Dengan

menggabungkan antara beta yang diukur berdasarkan data return pasar dengan

data karakteristik perusahaan berupa variabel-variabel akuntansi diharapkan

daya prediksinya untuk menghitung beta di masa mendatang lebih akurat.

Usaha untuk menguji hubungan variabel-variabel akuntansi dengan beta

saham telah dilakukan oleh Beaver et. al (1970). Mereka menguji pengaruh

antara beta dengan 7 macam variabel-variabel akuntansi yang dianggap

berhubungan dengan risiko, karena beta merupakan pengukur dari risiko, yaitu

dividend payout, asset growth, leverage, liquidity, asset size, earnings

variability dan accounting beta (Jogiyanto, 2000:255-256). Hasil penelitian

menunjukkan bahwa Dividend payout, leverage, earnings variability dan

accounting beta berpengaruh signifikan 1% terhadap beta, sedangkan liquidity,

asset size, asset growth tidak signifikan. Elly dan Nur Indriantoro (1999)

beta saham. Sampel penelitian adalah 37 perusahaan manufaktur yang telah

terdaftar di BEJ dari tahun 1991 sampai 1996. Variabel-variabel yang

digunakan sama dengan Beaver et. al (1970). Hasilnya menunjukkan bahwa

tidak terdapat pengaruh yang signifikan dari masing-masing maupun secara

keseluruhan dari dividend payout, asset growth, leverage, liquidity, asset size,

earning variability dan accounting beta terhadap beta saham. Suherman (2003)

menguji pengaruh variabel-variabel keuangan terhadap risiko sistematis di

Bursa Efek Indonesia. Variabel-variabel tersebut antara lain dividend payout,

financial leverage, liquidity, accounting beta, asset size, asset growth, dan

earning variability. Pengujian dilakukan berdasarkan data historis tahun 1996

sampai 2000 terhadap 30 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Hasilnya menunjukkan bahwa terdapat pengaruh yang signifikan dari

asset growth, TATO dan ROI periode sebelum krisis moneter, sedangkan

likuiditas, leverage tidak serta terdapat pengaruh yang signifikan dari leverage

periode selama krisis moneter, sedangkan asset growth, likuiditas, TATO dan

ROI tidak. Kemudian Doddy Setiawan (2004) melakukan penelitian yang

menguji pengaruh variabel fundamental terhadap beta saham pada periode

sebelum krisis moneter (1992-1996) dan periode selama krisis moneter

(1998-2001). Variabel yang digunakan adalah asset growth, leverage, likuiditas, total

asset turn over dan return on investment. Hasilnya menunjukkan bahwa

Variabel-variabel yang diuji tidak berpengaruh signifikan terhadap beta. Secara

beta. Penelitian dengan menggunakan berbagai variabel akuntansi lainnya untuk

meneliti beta fundamental ini juga dilakukan oleh Bildersee (1975), Rosenberg

dan Marathe (1975), Eskew (1979), Bren dan Lerner (1973), Gonedes (1979),

Melicher (1974), Thomson (1978 ) (Jogiyanto, 2000:260).

Dari penelitian-penelitian tersebut di atas, penulis ingin meneliti apakah

ada pengaruh dari variabel-variabel akuntansi yang disajikan dalam laporan

keuangan terhadap beta saham dalam kasus perusahaan manufaktur di Indonesia.

Adapun variabel-variabel akuntansi yang digunakan peneliti meliputi : dividend

payout, asset size, earnings variability,total asset turn over, dan asset growth.

Berdasarkan latar belakang masalah di atas, penulis tertarik untuk

melakukan penelitian dengan judul “Analisis Pengaruh Variabel – Variabel

Akuntansi Terhadap Beta Saham Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Dari latar belakang masalah di atas dapat ditarik suatu rumusan masalah

sebagai berikut :

Apakah terdapat Pengaruh yang signifikan dividend payout, asset size,

earnings variability, total asset turn over, dan asset growth terhadap beta

1.3. Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengetahui dan menguji secara empirik

adanya pengaruh antara variabel-variabel akuntansi yang terdiri atas dividend

payout, asset size, earnings variability, dan asset growth disajikan dalam

laporan keuangan terhadap risiko saham (beta) pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

a. Bagi Peneliti.

Menambah pengetahuan dan melatih penulis dalam menganalisa serta

mengoptimalkan teori yang diperoleh penulis selama menempuh

perkuliahan di Perguruan Tinggi

b. Bagi Akademis.

Diharapkan agar penyusunan penelitian ini dapat dimanfaatkan sebagai

sarana untuk menambah pengetahuan di masa yang akan datang.

c. Bagi Praktisi.

Memberikan informasi kepada pihak investor mengenai variabel-variabel

akuntansi yang dapat mempengaruhi beta (risiko sistematis), sehingga dapat

memberi masukan kepada investor dalam menentukan keputusan investasi

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

a. Beaver, Kettler dan Scholes (1970)

Meneliti tentang : Pengaruh beta saham terhadap 7 macam variabel akuntansi

yang dianggap berhubungan dengan risiko.

Rumusan masalah : Apakah ada pengaruh antara beta saham terhadap 7 macam

variavel akuntansi yaitu dividend payout, asset growth, leverage, liquidity,

asset size, earnings variability dan accounting beta.

Hipotesis : Diduga ada pengaruh antara beta saham terhadap 7 macam

variabel akuntansi yaitu dividend payout, asset growth, leverage, liquidity,

asset size, earnings variability dan accounting beta.

Kesimpulan : Hasil penelitian menunjukkan bahwa Dividend payout,

leverage, earnings variability dan accounting beta berpengaruh signifikan

1% terhadap beta, sedangkan liquidity, asset size, asset growth tidak

berpengaruh secara signifikan.

b. Elly dan Indriantoro (1999)

Meneliti tentang : Pengaruh antara variabel-variabel akuntansi terhadap beta

Rumusan masalah: Apakah variabel-varaibel akuntansi berpengaruh secara

signifikan pada beta saham.

Hipotesis : Variabel – variabel akuntansi diduga mempunyai pengaruh

yang signifikan terhadap beta saham.

Kesimpulan : Hasil dari penelitian terhadap 37 perusahaan manufaktur

tidak berhasil membuktikan adanya pengaruh yang signifikan dari

masing-masing maupun secara keseluruhan dari variabel-variabel akuntansi

tersebut terhadap beta saham.

c. Suherman (2003).

Meneliti tentang : Pengaruh variabel keuangan terhadap risiko sistematis di

Bursa Efek Jakarta.

Rumusan masalah : Apakah ada pengaruh variabel keuangan terhadap resiko

sistematis di Bursa Efek Jakarta.

Hipotesis : Ada pengaruh yang signifikan dari variabel keuangan

terhadap resiko sistematis di Bursa Efek Jakarta.

Kesimpulan : Pengujian statistik dengan menggunakan uji t menunjukkan

bahwa hanya satu variabel independen yang mempunyai pengaruh

signifikan terhadap risiko sistematis yaitu variabel earning variability

sedangkan keenam variabel independen lainnya tidak berpengaruh secara

bahwa keseluruhan variabel keuangan dalam penelitian ini secara simultan

tidak memperlihatkan pengaruh yang signifikan terhadap beta saham.

d. Setiawan (2004).

Meneliti tentang : Pengaruh variabel fundamental terhadap beta saham pada

periode sebelum krisis moneter tahun 1992 – 1996 dan periode selama

krisis moneter tahun 1998 – 2001 pada perusahaan manufaktur.

Rumusan masalah : Apakah ada pengaruh dari variabel fundamental terhadap

beta saham pada periode sebelum krisis moneter (1992-1996) dan periode

selama krisis moneter (1998-2001).

Hipotesis : Diduga ada pengaruh antara variabel fundamental terhadap

beta saham pada periode sebelum krisis moneter (1992-1996) dan periode

selama krisis moneter (1998-2001).

Kesimpulan : Hasilnya menunjukkan bahwa terdapat pengaruh yang

signifikan dari asset growth, TATO dan ROI (Return On Investment) pada

periode sebelum krisis moneter. Sedangkan pada periode selama krisis

moneter menunjukkan bahwa leverage berpengaruh signifikan terhadap

2.2. Landasan Teori

2.2.1. Pemakai dan Kebutuhan Informasi Laporan Keuangan

Menurut Standar Akuntansi Keuangan, pemakai laporan keuangan

meliputi investor sekarang dan investor potensial, karyawan, pemberi

pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta

lembaga-lembaganya dan masyarakat. Mereka menggunakan laporan

keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Penanam modal berisiko dan penasihat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan. Mereka membutuhkan informasi untuk membantu menentukan

apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang

saham juga tertarik pada informasi yang memungkinkan mereka untuk

menilai kemampuan perusahaan untuk membayar dividen.

2.2.2. Investasi

2.2.2.1. Pengertian Investasi

Dalam dunia usaha, ada beberapa pengertian mengenai investasi

yang pada intinya adalah sama. Menurut Awat (1999:29), investasi

merupakan suatu tindakan melepaskan dana saat sekarang dengan harapan

untuk dapat menghasilkan arus dana masa datang yang jumlahnya lebih

besar dari dana yang dilepaskan pada saat investasi awal (initial

Menurut Halim (2003:2) menyebutkan investasi pada hakikatnya

merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk

memperoleh keuntungan di masa mendatang.

Sedangkan investasi menurut Tandelilin (2001:3) adalah komitmen

atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini,

dengan tujuan memperoleh sejumlah keuntungan di masa datang.

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan,

tingkat risiko, serta hubungan antara return dan risiko. Return yang

diharapkan investor dari investasi yang dilakukannya merupakan

kompensasi atas biaya kesempatan (opportunity cost) dan risiko

penurunan daya beli akibat adanya pengaruh inflasi. Perbedaan antara

return yang diharapkan dengan return yang benar-benar diterima (return

aktual) merupakan risiko yang harus selalu dipertimbangkan dalam proses

investasi. Risiko dan return mempunyai hubungan yang searah dan linier.

Artinya semakin tinggi risiko suatu aset, semakin tinggi pula tingkat

return yang diharapkan dari aset tersebut, demikian sebaliknya.

2.2.2.2. Jenis Investasi

Pada dasarnya kegiatan investasi dapat dibagi menjadi dua, yaitu

investasi riil (real assets) dan investasi finansial (financial assets).

Dimana dalam dua jenis investasi tersebut investor selalu dihadapkan pada

risiko (risk) yang mungkin dihadapi. Berkembangnya perekonomian

cenderung menggeser obyek investasi dari real assets (seperti tanah) ke

arah financial assets, baik di pasar uang maupun di pasar modal.

Menurut Awat (1999:29) membagi investasi sebagai berikut :

a. Ditinjau dari segi ruang lingkup usaha :

1) Investasi pada aktiva nyata (real asset / real investment)

Misalnya : Pendirian pabrik-pabrik, perkebunan, pendirian

hotel/restoran, dan lain-lain.

2) Investasi pada aktiva keuangan (financial asset / financial investment)

Misalnya : Pembelian surat berharga baik berupa saham maupun

obligasi.

b. Ditinjau dari segi kepastian memperoleh keuntungan, investasi dapat

dibagi menjadi dua, yaitu :

1) Investasi bebas resiko (free risk investment) adalah investasi yang

memperoleh keuntungan secara pasti, seperti pembelian obligasi

(investment in bond), karena obligasi akan memberikan jasa bunga yang

pasti kepada pemiliknya tanpa memperhatikan apakah perusahaan yang

mengeluarkan obligasi itu mampu memperoleh keuntungan atau tidak.

2) Investasi yang beresiko (risk investment) adalah investasi yang ditujukan

bagi pembelian saham biasa (investment in stock) dan investasi dibidang

nyata (investment in real assets). Kedua investasi ini dikatakan beresiko

menikmati hasilnya. Namun jika perusahaan mengalami kerugian

akibatnya investor akan memikul kerugian tersebut.

Menurut Jogiyanto (2003:7-11), jenis-jenis investasi ke dalam aktiva

keuangan dapat berupa :

A. Investasi Langsung

Investasi langsung dilakukan dengan membeli langsung aktiva keuangan

dari suatu perusahaan baik melalui perantara atau dengan cara yang lain.

Hal ini dapat dilakukan dengan membeli aktiva keuangan yang dapat

diperjual-belikan di pasar uang (money market), pasar modal (capital

market), atau pasar turunan (derivative market). Investasi langsung juga

dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat

diperjual-belikan, yang biasanya diperoleh melalui bank komersial.

Macam-macam investasi langsung dapat dijabarkan sebagai berikut :

1). Investasi langsung yang tidak dapat diperjual-belikan :

a). Tabungan

b). Deposito

2). Investasi langsung yang dapat diperjual-belikan

a). Investasi langsung di pasar uang (money market)

Yaitu berupa aktiva yang mempunyai risiko gagal kecil, jatuh

temponya pendek dengan tingkat cair yang tinggi. Contoh :

Merupakan aktiva yang banyak digunakan dalam penelitian

keuangan sebagai proksi return bebas risiko (risk-free rate of

return).

Deposito yang dapat dinegosiasikan.

b). Investasi langsung di pasar modal.

Merupakan investasi yang bersifat jangka panjang. Yang

diperjualbelikan dalam pasar modal antara lain :

Surat-surat berharga pendapatan tetap (fixed-income securities),

berupa Treasury-Bond (T-Bond), federal agency securities

(surat-surat berharga yang dikeluarkan pemerintah federal

Amerika Serikat dengan tujuan membantu sektor-sektor ekonomi

tertentu), municipal bond (surat berharga yang dikeluarkan oleh

pemerintah kota, airport), Corporate bond (dikeluarkan oleh

perusahaan-perusahaan), Convertible bond (bond yang dapat

dikonversikan ke saham).

Saham-saham (equity securities). Yang diperjualbelikan adalah

saham preferen (preferred stock) dan saham biasa (common

c). Investasi langsung di pasar turunan

Yang diperdagangkan adalah surat-surat berharga turunan

(derivative) karena nilainya merupakan jabaran dari surat berharga

lain yang terkait, diantaranya adalah :

Opsi (option). Contoh dari opsi antara lain waran (warrant), opsi

put (put option) dan opsi call (call option).

Futures contract. Aktiva yang diperdagangkan dalam futures

contract umumnya komoditi hasil bumi.

B. Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli saham dari

perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan

dari perusahaan lain. Perusahaan investasi adalah perusahaan yang

menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan

menggunakan dana yang diperoleh untuk diinvestasikan ke dalam

portofolionya. Perusahaan investasi dapat diklasifikasikan sebagai unit

investment trust, closed-end investment companies dan open-end

investment companies.

2.2.3. Risiko

2.2.3.1. Pengertian Risiko

Sudah sewajarnya jika investor mengharapkan return yang

harus selalu dipertimbangkan, yaitu berapa besar risiko yang harus

ditanggung dari investasi tersebut. Sebenarnya hampir semua investasi

mengandung unsur ketidakpastian atau risiko. Pemodal tidak tahu dengan

pasti hasil yang akan diperolehnya dari investasi yang dilakukannya.

Menurut Horne and Wachowicz, JR. (2005:145) mendefinisikan

risiko sebagai perbedaan antara pengembalian aktual dengan

pengembalian yang diharapkan. Contohnya seperti US Treasury note

(T-note) merupakan sekuritas yang bebas risiko, sedangkan saham biasa

merupakan sekuritas yang berisiko.

Menurut Tandelilin (2001:48) menyebutkan risiko merupakan

kemungkinan perbedaan antara return aktual yang diterima dengan return

yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti

semakin besar risiko investasi tersebut.

Menurut Husnan (2001:47) risiko dapat diartikan sebagai

kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat

keuntungan yang diharapkan.

Risiko Total

Menurut Jones (2000) (Akuntansi dan Teknologi Informasi Vol. 4

No. 2, November 2005;127-128), beberapa sumber yang bisa

1. Interest Rate Risk (risiko suku bunga), merupakan variabilitas pada tingkat

hasil sekuritas yang disebabkan oleh perubahan tingkat suku bunga yang

berlaku.

2. Market Risk (risiko pasar), merupakan variabilitas pada tingkat hasil

sekuritas yang disebabkan oleh fluktuasi pada pasar secara keseluruhan.

Misalnya : keadaan resesi, perang, perubahan struktur ekonomi, dan

perubahan referensi konsumen.

3. Inflation Risk (risiko inflasi), merupakan risiko yang terjadi sebagai akibat

dari perubahan daya beli masyarakat yang menurun karena harga barang

yang semakin naik. Inflasi yang tinggi akan menyebabkan tingkat suku

bunga naik sehingga tingkat keuntungan yang diharapkan dari saham juga

akan semakin tinggi.

4. Business Risk (risiko bisnis), merupakan risiko yang timbul akibat

melakukan bisnis pada suatu industri tertentu.

5. Financial Risk (risiko financial), merupakan risiko yang timbul karena

perusahaan mengambil kebijakan pembiayaan dengan menggunakan

hutang. Semakin besar proposal aktiva yang dibiayai dengan hutang maka

semakin besar pula variabilitas tingkat hasil pada perusahaan tersebut.

6. Liquidity Risk (risiko likuiditas) merupakan risiko yang terkait dengan

pasar sekunder dimana sekuritas tersebut diperdagangkan, yaitu berkaitan

7. Exchange Rate Risk / Currency Risk (nilai tukar mata uang), merupakan

variabilitas tingkat hasil sekuritas yang terjadi karena adanya fluktuasi

nilai tukar mata uang suatu Negara.

8. Country Risk (risiko negara), merupakan risiko yang berhubungan dengan

keadaan politik suatu Negara. Misalnya : stabilitas ekonomi dan

kelangsungan hidup suatu Negara.

Di samping berbagai sumber risiko di atas, dalam manajemen

investasi modern juga dikenal pembagian risiko total investasi ke dalam

dua jenis risiko, yaitu risiko sistematis dan risiko tidak sistematis.

Jogiyanto (2000:160-161) mendefinisikan risiko total (total risk)

sebagai penjumlahan dari diversifiable dan nondiversifiable risk. Bagian

dari risiko sekuritas yang dapat dihilangkan dengan membentuk portofolio

yang well-diversified disebut dengan risiko yang dapat didiversifikasi

(diversifiable risk) atau risiko perusahaan (company risk) atau risiko

spesifik (specific risk) atau risiko unik (unique risk) atau risiko yang tidak

sistematik (unsystematic risk). Karena risiko ini unik untuk suatu

perusahaan, yaitu hal yang buruk terjadi di suatu perusahaan dapat

diimbangi dengan hal yang baik terjadi di perusahaan lain, maka risiko ini

dapat didiversifikasi di dalam portofolio. Contoh dari diversifiable risk

adalah pemogokan buruh, tuntutan oleh pihak lain, penelitian yang tidak

didiversifikasikan oleh portofolio disebut dengan nondiversifiable risk

atau risiko pasar (market risk) atau risiko umum (general risk) atau risiko

sistematik (systematic risk). Risiko ini terjadi karena kejadian-kejadian di

luar kegiatan perusahaan, seperti inflasi, resesi dan lain sebagainya.

Dalam hubungannya antara sumber-sumber risiko dan jenis risiko,

kita dapat melihat bahwa business risk, financial risk, dan liquidity risk

merupakan unsystematic risk karena hanya terjadi pada satu badan usaha

dan bisa dihilangkan melalui diversifikasi. Sedangkan interest rate risk,

market risk, inflation risk, exchange rate risk dan country risk merupakan

systematic risk karena merupakan risiko pasar yang mempengaruhi semua

badan usaha dan tidak bisa dihilangkan melalui diversifikasi.

Gambar 2.1.

Risiko Total dan Komponennya

---Jumlah saham Risiko dapat di-diversifikasi atau

risiko perusahaan atau risiko spesifik atau risiko unik atau risiko tidak sistematik

Risiko tidak dapat di-diversifikasi atau risiko pasar atau risiko umum atau risiko sistematik Risiko

total

Risiko portofolio

Dari gambar 2.1. menunjukkan ada sebagian risiko yang bisa

dihilangkan dengan diversifikasi. Investor yang rasional tentunya tidak

akan menyukai risiko atau yang disebut risk averse, maka mereka akan

memilih untuk melakukan diversifikasi untuk mengurangi risiko tersebut.

Sehingga akibatnya semua pemodal akan melakukan hal yang sama,

dengan demikian risiko yang hilang karena diversifikasi tersebut menjadi

tidak relevan dalam perhitungan risiko. Dengan kata lain hanya risiko

pasar yang relevan dalam perhitungan risiko.

2.2.3.2. Pengertian Beta.

Kalau kita ingin mengetahui sumbangan suatu saham terhadap risiko

suatu portofolio yang didiversifikasi secara baik, maka harus tidak melihat

seberapa risiko saham tersebut apabila dimiliki secara terpisah, tetapi kita

harus mengukur risiko pasarnya. Hal ini membawa kita untuk mengukur

kepekaan saham tersebut terhadap perubahan pasar.

Menurut Husnan (2001:166), Beta merupakan ukuran risiko yang

berasal dari hubungan antara tingkat keuntungan suatu saham dengan

pasar.

Dalam buku Teori Portofolio dan Analisis Investasi (Jogiyanto,

2000:237), beta merupakan suatu pengukur volatilitas (volatility) return

Suatu sekuritas yang mempunyai beta lebih kecil dari 1 dikatakan

berisiko lebih kecil dari risiko portofolio pasar. Sebaliknya, suatu

sekuritas yang mempunyai nilai beta lebih besar dari 1 dikatakan

mempunyai risiko sistematik yang lebih besar dari risiko pasar. Jika suatu

sekuritas mempunyai beta sama dengan beta portofolio pasar atau sama

dengan 1, maka diharapkan sekuritas ini mempunyai return ekspektasi

yang sama dengan return ekspektasi portofolio pasar atau E(RM)

(Jogiyanto, 2000:322-323) .

Saham dengan beta yang lebih besar dari satu merupakan saham

yang relatif lebih peka terhadap perubahan keuntungan pasar disebut

saham agresif. Sedangakan jika beta sahamnya lebih kecil dari satu maka

perubahan keuntungan saham tersebut kurang peka terhadap perubahan

keuntungan pasar disebut saham defensif (defensive stock) (Elly dan

Indriantoro, 199:2).

2.2.3.3. Mengestimasi Beta

Suatu cara yang nyata untuk menghitung beta dari suatu saham

adalah dengan melihat bagaimana reaksi dari harga saham itu terhadap

pergerakan pasar. Jika anda telah menggunakan beta dari masa lampau

dari salah satu saham untuk meramalkan beta pada masa depan, anda tidak

akan (pada umumnya) menyimpang terlalu jauh (Brealey and Myers,

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang

menggunakan data historis. Beta yang dihitung berdasarkan data historis

ini selanjutnya dapat digunakan untuk mengestimasi beta masa datang.

Dalam penelitian Elton dan Gruber (1994) menunjukkan bahwa beta

historis mampu menyediakaan informasi tentang beta masa depan

(Jogiyanto, 2000:239).

Beta historis dapat dihitung dengan menggunakan data historis

berupa data pasar (return sekuritas dan return pasar), data akuntansi

(laba-laba perusahaan dan (laba-laba indeks pasar) atau data fundamental

(menggunakan variabel-variabel fundamental). Beta yang dihitung dengan

data pasar disebut dengan beta pasar. Beta yang dihitung dengan data

akuntansi disebut dengan beta akuntansi dan beta yang dihitung dengan

data fundamental disebut dengan beta fundamental.

BETA PASAR

Beta pasar dapat diestimasi dengan mengumpulkan nilai-nilai

historis return dari sekuritas dan return dari pasar selama periode tertentu,

misalnya selama 60 bulan untuk return bulanan atau 200 hari untuk return

harian. Dengan asumsi bahwa hubungan antara return-return sekuritas dan

return-return pasar adalah linier, maka beta dapat diestimasi secara manual

dengan memplot garis diantara titik-titik return atau dengan teknik regresi

Persamaan regresi yang digunakan untuk mengestimasi beta dapat

didasarkan pada model indeks tunggal atau model pasar atau dengan

menggunakan model CAPM.

A. Model Indeks Tunggal

Kalau kita melakukan pengamatan maka akan nampak bahwa pada

saat “pasar” membaik (yang ditunjukkan oleh indeks pasar yang tersedia)

harga saham individual juga meningkat. Demikian pula sebaliknya pada

saat pasar memburuk maka harga saham akan turun harganya. Hal ini

menyarankan bahwa return dari sekuritas mungkin berkorelasi karena

adanya reaksi umum (common response) terhadap perubahan-perubahan

nilai pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari

indeks pasar yang umum dapat dituliskan sebagai hubungan : (Jogiyanto,

2000:203-2004)

Notasi :

Ri = return sekuritas ke-i

ai = suatu variabel acak yang menunjukkan komponen dari return

sekuritas ke-i yang independen terhadap kinerja pasar,

i = beta yang merupakan koefisien yang mengukur perubahan Ri

akibat dari perubahan RM,

RM = tingkat return dari indeks pasar, juga merupakan suatu variabel

acak.

Variabel ai merupakan komponen return yang tidak tergantung dari

return pasar. Variabel ai dapat dipecah menjadi nilai yang diekspektasi

(expected value) i dan kesalahan residu (residual error) ei sebagai

berikut : ai = i + ei

Jika kita masukkan persamaan ini ke dalam rumus di atas, maka

akan didapatkan persamaan model indeks tunggal sebagai berikut :

Notasi :

i = nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar,

ei = kesalahan residu yang merupakan variabel acak dengan nilai

ekpektasinya sama dengan nol atau E (ei) = 0.

Persamaan terakhir inilah yang digunakan untuk menghitung beta.

B. Model Pasar

Model pasar (market model) merupakan bentuk dari model indeks

tunggal dengan batasan yang lebih sedikit. Model pasar bentuknya sama

dengan model indeks tunggal. Perbedaannya terletak diasumsinya bahwa

kesalahan residu masing-masing sekuritas berkorelasi (Jogiyanto,

2000:224).

Bentuk model pasar mempunyai bentuk yang sama dengan model

indeks tunggal yang mempunyai return dan return ekspektasi sbb :

Ri = i + i . RM + ei dan E (Ri)=I + I . RM

C. Model CAPM (Capital Asset Pricing Model)

Dalam mengidentifikasi portofolio yang optimal, investor perlu

mengestimasi return yang diharapkan dan varian semua sekuritas yang

dipertimbangkan. Selain itu semua kovarian antar sekuritas tersebut perlu

diestimasi dan perlu ditentukan dengan tingkat keuntungan bebas risiko.

Model Penentuan Harga Aset-Kapital (Capital Asset Pricing

Model-CAPM) memberikan implikasi utama bahwa return yang diharapkan atas

aset berhubungan dengan ukuran risiko aset yang disebut beta (Sharpe et

al, 1997:265).

Menurut Horne and Wachowicz, JR. (2005:156), model ini

mendeskripsikan hubungan antara risiko dan pengembalian yang

diharapkan (diminta). Dalam model ini, pengembalian yang diharapkan

(diminta) dari suatu sekuritas adalah tingkat bebas risiko ditambah premi

berdasarkan risiko sistematis dari sekuritas tersebut. Hubungan antara

pengembalian yang diharapkan dengan risiko sistematis dan penilaian

sekuritas adalah inti dari Capital Asset Pricing Model (CAPM).

Garis yang menunjukkan tradeoff antara risiko dan return ekpektasi

security market line (SML). Garis pasar sekuritas merupakan

penggambaran secara grafis dari model CAPM (Jogiyanto, 2003:350).

Gambar 2.2

Garis Pasar Sekuritas

Gambar 2.2 menunjukkan portofolio pasar (M) dengan beta senilai 1

dan return ekspektasi sebesar E(RM). Untuk beta bernilai 0 atau untuk

aktiva yang tidak mempunyai risiko sistematik, yaitu beta untuk aktiva

bebas risiko, aktiva ini mempunyai return ekspektasi sebesar RBR yang

merupakan intercept dari GPS. Dengan mengasumsikan GPS adalah garis

linier, maka persamaan dari garis linier ini dapat dibentuk dengan

intercept sebesar RBR dan slope sebesar [E(RM)-RBR ]/M . Karena M

adalah bernilai 1, maka slope dari GPS adalah sebesar [E(RM)-RBR].

Selanjutnya persamaan GPS untuk sekuritas ke-i dapat dituliskan sebagai

berikut : (Jogiyanto, 2000:324)

Beta M

1,0

Garis pasar sekuritas (GPS)

0 E(RM)

RBR

Sumber : Jogiyanto (2000:323)

Persamaan yang sederhana ini disebut dengan Capital Asset Pricing

Model (CAPM). Karena persamaan ini merupakan model untuk return

ekpektasi yang merupakan nilai yang belum terjadi dan belum dapat diuji,

sehingga model ini tidak dapat diuji. Oleh karena itu, supaya model

CAPM ini dapat diuji, maka harus diubah menjadi model ex post sebagai

berikut : (Jogiyanto, 2000:330-331)

Dimana :

Ri.t = return sekuritas ke-i periode ke-t,

RBR.t = return bebas risiko periode ke-t ,

i = beta sekuritas ke-i yang dapat diartikan sebagai kovarian return

sekuritas ke-i dengan return portofolio pasar dibagi dengan

varian return portofolio pasar,

Rm.t = return portofolio pasar periode ke-t,

e i.t = nilai kesalahan untuk tiap-tiap nilai realisasi yang diobservasi.

Untuk mengaplikasikan model CAPM ini ke persamaan regresi,

persamaan diubah sebagai berikut :

sehingga dependen variabel persamaan regresi adalah sebesar (Ri.t

-RBR.t) dengan independen variabelnya adalah (Rm.t-RBR.t) (Jogiyanto,

2000:331).

E(Ri) = RBR+ i. [E(RM ) - RBR]

Ri.t = RBR.t + i . [Rm.t - RBR.t ] + ei.t

BETA FUNDAMENTAL

Beta yang dihitung dengan data fundamental (variabel-variabel

fundamental) disebut dengan beta fundamental (Jogiyanto, 2000:239).

Menurut Husnan (2001:112-113), beta yang merupakan ukuran

risiko berasal dari beberapa faktor fundamental perusahaan dan faktor

karakteristik pasar tentang saham perusahaan tersebut. Faktor-faktor yang

diidentifikasi mempengaruhi nilai beta adalah :

a) Ciclycality. Faktor ini menunjukkan seberapa jauh suatu perusahaan

dipengaruhi oleh konjungtur perekonomian. Perusahaan yang sangat peka

terhadap perubahan kondisi perekonomian merupakan perusahaan yang

mempunyai beta yang tinggi dan sebaliknya.

b) Operating leverage. Operating leverage menunjukkan proporsi biaya

perusahaan yang merupakan biaya tetap. Semakin besar proporsi ini

semakin besar operating leveragenya. Perusahaan yang mempunyai

operating leverage yang tinggi akan cenderung mempunyai beta yang

tinggi, dan sebaliknya.

c) Financial leverage. Perusahaan yang menggunakan hutang adalah

perusahaan yang mempunyai financial leverage. Semakin besar proporsi

hutang yang dipergunakan, semakin besar financial leveragenya. Kalau

kita menaksir beta saham, maka kita menaksir beta equity. Semakin besar

sendiri akan menanggung risiko yang makin besar. Karena itu semakin

tinggi financial leverage, semakin tinggi beta equity.

Beta return pasar dan beta fundamental masing-masing mempunyai

kelebihan dan kekurangannya (Jogiyanto, 2000:260).

Beta return pasar :

Kelebihan : Mengukur respon dari masing-masing sekuritas terhadap

pergerakan pasar.

Kelemahan : Tidak langsung mencerminkan perubahan dari karakteristik

perusahaan karena beta return pasar dihitung berdasarkan

hubungan data pasar (return perusahaan yang merupakan

perubahan dari harga saham dengan return pasar) dan tidak

dihitung berdasarkan data karakteristik (fundamental)

perusahaan, seperti misalnya data fundamental pembayaran

dividen.

Beta fundamental :

Kelebihan : Secara langsung berhubungan dengan perubahan

karakteristik perusahaan, karena beta ini dihitung

menggunakan data karakteristik tersebut.

Kelemahan : Variabel-variabel karakteristik perusahaan mempunyai efek

terhadap beta fundamental yang sama untuk semua

Rosenberg dan Maranthe (1975) (Jogiyanto, 2000:261) kemudian

menggabungkan data return pasar dan data karakteristik perusahaan untuk

menghitung beta. Dengan penggabungan ini diharapkan kelemahan

masing-masing perhitungan beta tertutup dan semua kebaikannya

tergabung, sehingga diharapkan daya prediksinya untuk menghitung beta

di masa mendatang lebih akurat.

Penelitian Beaver, Kettler dan scholes (1970) menyajikan

perhitungan beta menggunakan 7 variabel fundamental yang dianggap

berhubungan dengan risiko, karena beta merupakan pengukur dari risiko.

Dengan argumentasi bahwa risiko dapat ditentukan menggunakan

kombinasi karakteristik pasar dari sekuritas dan nilai-nilai fundamental.

Sebagian besar dari variabel-variabel tersebut adalah variabel-variabel

akuntansi. Diantaranya adalah dividend payout, asset growth, leverage,

liquidity, asset size, earning variability dan accounting beta (Jogiyanto,

2000:251-252).

Penelitian dengan menggunakan berbagai variabel akuntansi lainnya

untuk meneliti beta fundamental ini juga dilakukan oleh Bildersee (1975),

Rosenberg dan Marathe (1975), Eskew (1979), Bren dan Lerner (1973),

Gonedes (1979), Melicher (1974), Thomson (1978 ) (Jogiyanto,

2000:260).

Dari penelitian tersebut di atas, penulis ingin meneliti beberapa

sistematis). Variabel-variabel tersebut antara lain dividend payout, asset

size, earnings variability, total asset turn over, dan asset growth.

2.2.4. Variabel Akuntansi.

Variabel-variabel akuntansi yang akan diteliti peneliti karena dapat

mempengaruhi beta saham (risiko sistematis) yang diteliti peneliti, yaitu :

a) Dividend Payout.

b) Assets Size

c) Earnings Variability.

d) Total Assets Turn Over (TATO)

e) Assets Growth.

2.2.4.1. Dividend Payout

Investor yang menanamkan modal dalam bentuk saham berharap

umtuk memperoleh dividen dan capital gain. Dividen adalah proporsi laba

atau keuntungan yang dibagikan kepada pemegang saham dalam jumlah

yang sebanding dengan jumlah lembar saham yang dimilikinya. Dividen

sebagai nilai pendapatan bersih perusahaan setelah pajak dikurangi laba

ditahan sebagai cadangan bagi perusahaan. Dividen dibagikan kepada

pemegang saham sebagai keuntungan dari perusahaan. Sedangkan capital

gain adalah selisih antara nilai jual dengan nilai beli saham bila investor

dapat membagikan dividen semakin besar jika perusahaan mampu

menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya

tetap, maka perusahaan tidak dapat membagikan dividen yang semakin

besar karena hal ini berarti bahwa perusahaan akan membagikan modal

sendiri.

Dividend payout sendiri merupakan bagian laba setelah pajak yang

dibagikan dalam bentuk dividen. Semakin tinggi dividend payout akan

menguntungkan para investor tetapi dari pihak perusahaan akan

memperlemah Internal Financial karena memperkecil laba ditahan, dan

sebaliknya.

Variabel dividend payout dapat diukur sebagai dividen yang

dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham

umum (Jogiyanto, 2000:252). Perusahaan yang mempunyai risiko tinggi

cenderung untuk membayar dividend payout lebih kecil supaya nanti tidak

memotong dividen jika laba yang diperoleh turun. Untuk perusahaan yang

berisiko tinggi, probabilitas untuk mengalami laba yang menurun adalah

tinggi (Jogiyanto, 2000:252).

2.2.4.2. Pengaruh Dividend Payout Terhadap Beta Saham

Menurut Elly dan Indriantoro (1999) dividend payout memiliki

1. Pembayaran dividen yang tinggi akan meningkatkan kepercayaan

investor terhadap manajemen akan tingkat pendapatan di masa yang

akan datang, dan

2. Pembayaran dividen lebih tidak berisiko dibanding pembayaran

capital gain.

Perusahaan yang mempunyai risiko tinggi cenderung untuk

membayar dividend payout lebih kecil supaya nanti tidak memotong

dividen jika laba yang diperoleh turun. (Jogiyanto, 2000:252). Dengan

alasan ini maka dapat dikatakan bahwa dividend payout mempunyai

hubungan negatif dengan beta saham, karena semakin tinggi dividend

payout risiko cenderung bergerak turun..

2.2.4.3. Asset Size

Variabel asset size merupakan nilai kekayaan total dari suatu

perusahaan. Variabel ukuran aktiva (asset size) diukur sebagai logaritma

dari total aktiva. Ukuran aktiva dipakai sebagai wakil pengukur (proxy)

besarnya perusahaan.

2.2.4.4 Pengaruh Asset Size terhadap Beta Saham.

Menurut Elton dan Gruber (Jogiyanto, 2000:254), perusahaan yang

besar dianggap mempunyai risiko yang lebih kecil dibandingkan dengan

besar dianggap lebih mempunyai akses ke pasar modal, sehingga dianggap

mempunyai beta yang lebih kecil. Selain itu, frekuensi perdagangan saham

perusahaan kecil tidak semudah dan secepat perusahaan besar (Elly dan

Indriantoro, 1999:6). Jadi Variabel ini diprediksi mempunyai hubungan

yang negatif dengan beta, karena Perusahaan yang besar dianggap

mempunyai risiko yang lebih kecil dibandingkan dengan perusahaan yang

lebih kecil.

2.2.4.5 Earnings Variability

Variabilitas keuntungan yaitu deviasi standar dari earning price

ratio (Husnan, 2001:113). Menurut Ang (1997:24), EPR merupakan

perbandingan antara harga pasar atau saham dengan earning per share

dari saham yang bersangkutan. EPR menunjukkan rasio dari harga saham

terhadap tingkat earnings. Rasio ini menunjukkan seberapa besar investor

menilai harga dari saham terhadap kelipatan dari earnings. Jadi semakin

tinggi EPR suatu perusahaan, bila harga sahamnya tetap, berarti

keuntungan per lembar sahamnya semakin tinggi, demikian juga

sebaliknya. Ini berarti semakin tinggi tingkat variabilitas keuntungan,

2.2.4.6. Pengaruh Earnings Variability terhadap Beta Saham

Variabel earnings variability atau variabilitas dari laba dianggap

sebagai risiko perusahaan, sehingga hubungan antara variabel ini dengan

Beta adalah positif (Jogiyanto 2000:255), yang berarti bahwa setiap terjadi

fluktuasi pendapatan secara relatif dapat memberikan pengaruh searah

terhadap beta saham.

2.2.4.7. Total Asset Turn Over (TATO)

Total asset turn over (TATO) menunjukkan bagaimana efektivitas

perusahaan menggunakan keseluruhan aktiva untuk menciptakan

penjualan dan mendapatkan laba (Sartono, 2001:120).

2.2.4.8. Pengaruh Total Asset Turn Over (TATO) terhadap Beta Saham

Total asset turn over (TATO) diprediksi berpengaruh positif terhadap

beta. Semakin tinggi total asset turn over, maka semakin tinggi nilai beta.

2.2.4.9 Asset Growth

Variabel asset growth didefinisikan sebagai perubahan (tingkat

2.2.4.10. Pengaruh Asset Growth terhadap Beta Saham

Variabel ini diprediksi mempunyai hubungan yang positif dengan beta

saham. Semakin cepat pertumbuhan perusahaan maka semakin besar

kebutuhan dana untuk pembiayaan ekspansi (Sartono, 2001:248).

Kegagalan ekspansi akan meningkatkan beban perusahaan, karena harus

menutup pengembalian biaya ekspansi. Makin besar risiko kegagalan

perusahaan, makin kurang prospektif perusahaan yang bersangkutan.

Prospek perusahaan ini nantinya akan mempengaruhi harapan atau minat

investor. Investor akan cenderung menjual sahamnya. Semakin banyak

saham yang dijual maka harganya akan cenderung melemah. Perubahan

harga saham berarti perubahan keuntungan saham. Makin besar perubahan

keuntungan saham, maka makin besar beta saham perusahaan yang

bersangkutan (Suherman, 2003).

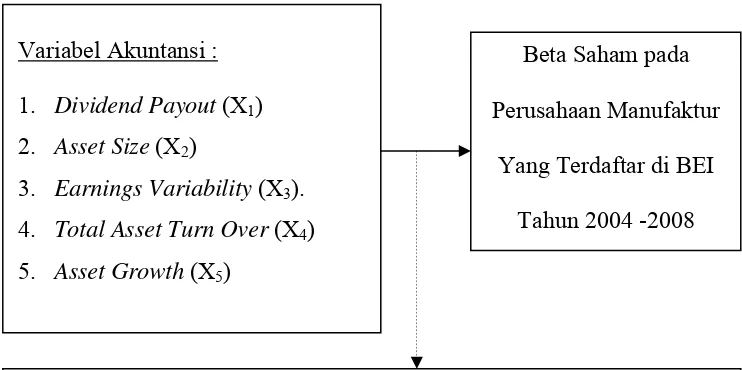

2.3. Kerangka Pikir

Premis yang terkait antara variabel akuntansi dengan beta saham, adalah

sebagai berikut :

Premis 1 : Tandelilin (2001:3)

Investasi adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh

Premis 2 : Tandelilin (2001:48)

Risiko merupakan kemungkinan perbedaan antara return aktual

yang diterima dengan return yang diharapkan, semakin besar

kemungkinan perbedaanya, berarti semakin besar risiko investasi

tersebut.

Premis 3 : Husnan (2001:166)

Beta merupakan ukuran risiko yang berasal dari hubungan antara

tingkat keuntungan suatu saham dengan pasar.

Premis 4 : Jogiyanto (2000:255-256).

Dalam Penelitian Beaver, Kettler dan scholes (1970) menyajikan

perhitungan beta menggunakan 7 variabel fundamental yang

dianggap berhubungan dengan risiko,yaitu dividend payout,

asset growth, leverage, liquidity, asset size, earning variability

dan accounting beta

Dari premis yang telah diuraikan diatas, maka kerangka pikir dapat

Gambar 2.3

Kerangka Pikir Variabel Akuntansi terhadap Beta Saham

Uji Regresi Linier Berganda

Dalam gambar kerangka pikir tersebut diatas ditunjukkan bahwa Beta

sahama pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dipengaruhi oleh variabel akuntansi yang terdiri dari Dividend Payout (X1),

Variabel Akuntansi :

1. Dividend Payout (X1)

2. Asset Size (X2)

3. Earnings Variability (X3).

4. Total Asset Turn Over (X4)

5. Asset Growth (X5)

Beta Saham pada

Perusahaan Manufaktur

Yang Terdaftar di BEI

Tahun 2004 -2008

Diduga terdapat pengaruh antara variabel akuntansi yang terdiri dari

Dividend Payout (X1), Asset Size (X2), Earnings Variability (X3), Total

Asset Turn Over (X4) dan Asset Growth (X5) terhadap Beta saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

Asset Size (X2), Earnings Variability (X3), Total Asset Turn Over (X4) dan

Asset Growth (X5)

2.4. Hipotesis

Hipotesis merupakan dugaan sementara yang harus diuji kebenarannya.

Berdasarkan rumusan permasalahan, hipotesis yang diajukan adalah :

Bahwa terdapat Pengaruh yang signifikan dari dividend payout, asset

size, earnings variability, total asset turn over dan asset growth terhadap

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel.

Variabel-variabel yang akan digunakan dalam penelitian ini adalah beta

Saham (Y) dan dividend payout, asset size, earnings variability, total asset

turn over dan asset growth (X). Variabel yang dimaksud adalah :

1 Beta Saham (Y)

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas

atau return portofolio terhadap return pasar. Variabel yang digunakan dalam

penelitian ini adalah persentase dengan menggunakan skala Ratio. Beta dapat

dihitung dengan teknik regresi berdasarkan model indeks tunggal (Single

Index Model), dimana rumusnya sebagai berikut :

Dimana :

Rit : Return saham perusahaan ke-i pada bulan ke-t

: Intersep dari regresi untuk masing-masing perusahaan ke-i

i : Beta saham untuk masing-masing perusahaan ke-i

RMt : Return indeks pasar pada bulan ke-t

ei : Kesalahan residu persamaan regresi untuk tiap-tiap perusahaan ke-i

Tingkat keuntungan saham individual (Rit) dapat dirumuskan sebagai berikut:

Dimana :

Rt : return saham pada bulan ke-t

Pt : harga saham pada bulan ke-t

Pt-1 : harga saham pada bulan ke-t-1

Sedangkan tingkat keuntungan pasar (RMt) dapat dirumuskan sebagai berikut:

RMt : return indeks pasar pada bulan ke-t

IHSGt : indeks harga saham gabungan bulan ke-t

IHSG t-1 : indeks harga saham gabungan bulan ke-t-1

2. a. Dividend Payout (X1)

Variabel dividend payout diukur sebagai dividen yang dibayarkan dibagi

dengan laba yang tersedia untuk pemegang saham umum (Jogiyanto,

2000:252). Variabel yang digunakan dalam penelitian ini adalah

persentase dengan menggunakan skala Ratio Bentuk matematisnya adalah

Ln (total aktivai,t) Asset size i,t =

E / P = a T b. Asset Size (X2)

Merupakan nilai kekayaan total dari suatu perusahaan. Variabel ukuran

aktiva (asset size) diukur sebagai logaritma dari total aktiva. Ukuran

aktiva dipakai sebagai wakil pengukur (proxy) besarnya perusahaan.

Variabel yang digunakan dalam penelitian ini adalah persentase dengan

menggunakan skala Ratio Perhitungannya sebagai berikut :

c. Earnings Variability (X3).

Variabilitas keuntungan yaitu deviasi standar dari earning price ratio

(Husnan, 2001:113). Earnings price ratio yaitu pembagian antara

pendapatan per lembar saham (EPS) dengan harga saham per lembarnya

(Elly dan Indriantoro, 1999:98). Variabel yang digunakan dalam

penelitian ini adalah persentase dengan menggunakan skala Ratio

Di mana :

1/2

Earnings variabilityi=

Di mana :

Et / P t-1 : EPR periode ke-t,

Et : EPS periode ke-t,

P t-1 : harga saham per lembar periode ke t-1,

T : jumlah periode,

E / P : rata-rata EPR selama T periode.

d. Total Asset Turn Over (X4)

Total asset turn over (TATO) menunjukkan bagaimana efektivitas

perusahaan menggunakan keseluruhan aktiva untuk menciptakan

penjualan dan mendapatkan laba (Sartono, 2001:120). Variabel yang

digunakan dalam penelitian ini adalah persentase dengan menggunakan

skala Ratio Perhitungannya sebagai berikut : (Setiawan, 2004:105)

e. Asset Growth (X5)

Variabel asset growth didefinisikan sebagai perubahan (tingkat

pertumbuhan) tahunan dari aktiva total (Jogiyanto, 2003:281). Asset

growth diukur sebagai berikut :

Penjualan i,t

Total aktiva i,t

TATOi,t =

Total asseti, t - Total asseti, t-1

3.2. Teknik Penentuan Sampel

3.2.1. Obyek Penelitian

Obyek penelitian ini adalah seluruh perusahaan yang terdaftar dalam

Bursa Efek Indonesia

3.2.2. Populasi.

Popluasi sampel dalam penelitian ini adalah perusahaan yang

tergolong dalam jenis manufaktur yang terdaftar di Bursa Efek Indonesia.

pada kurun waktu tahun 2004–2008 karena peneliti ingin menggunakan data

yang lebih akurat dan terbaru yang berjumlah 139 perusahaan.

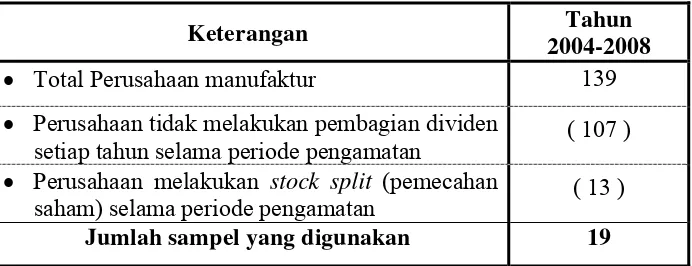

3.2.3. Sampel

Dalam penelitian ini, pemilihan sampel dilakukan dengan

menggunakan metode purposive sampling yaitu memilih sampel

berdasarkan kriteria tertentu yang diambil berdasarkan tujuan penelitian.

Adapun kriteria-kriteria yang dibutuhkan dalam pemilihan sampel penelitian

ini adalah sebagai berikut :

1. Perusahaan manufaktur yang telah terdaftar dan terus listing di Bursa

Efek Indonesia dari tahun 2004 sampai 2008.

2. Perusahaan melakukan pembagian dividen setiap tahun selama periode

3. Perusahaan tidak melakukan stock split (pemecahan saham) selama

periode pengamatan.

Tabel 3.1.

Jumlah Perusahaan Sampel

Keterangan Tahun

2004-2008

Total Perusahaan manufaktur 139

Perusahaan tidak melakukan pembagian dividen

setiap tahun selama periode pengamatan ( 107 )

Perusahaan melakukan stock split (pemecahan

saham) selama periode pengamatan ( 13 )

Jumlah sampel yang digunakan 19

Sumber : Indonesian Capital Market Directory 2004 dan 2008

Berdasarkan kriteria tersebut, peneliti menggunakan 19 perusahaan

manufaktur yang diambil dan telah memenuhi kriteria-kriteria yang

dibutuhkan dalam pemilihan sampel penelitian ini. Adapun

Tabel 3.2.

Perusahaan - Perusahaan Sampel

No. Nama Perusahaan Kode

9. PT. Intanwijaya Internasional Tbk. INCI

10. PT. Kageo Igar Jaya Tbk. IGAR

19. PT. Tirta Mahakam Plywood Industry Tbk. TIRT

Sumber : Indonesian Capital Market Directory 2004 dan 2008

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan yang digunakan dalam penelitian ini

adalah Data Sekunder yang merupakan data primer yang telah diolah lebih

lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan

sebagainya. Jenis data yang dipakai dalam penelitian ini adalah data

asset size, earnings variability, total assets turn over dan asset growth. Data

yang diambil dalam penyusunan adalah data Perusahaan manufaktur yang

telah terdaftar di Bursa Efek Indonesia dari tahun 2004 - 2008.

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data. Sumber data

yang digunakan dalam penelitian ini diperoleh dari Neraca, Laporan Laba

Rugi, Indonesian Capital Market Directory, dan JSX Statistic yang di dapat

dari Perpustakaan UPN Veteran Jatim Fakultas Ekonomi.

3.3.3. Teknik Pengumpulan Data

Pengumpulan data adalah prosedur yang sistematis dan standar

untuk memperoleh data yang diperlukan. Teknik pengumpulan data, antara

lain:

a. Dokumentasi

Adalah mengumpulkan data-data berupa dokumen yang diperlukan.

b. Library Research.

Proses pengumpulan data yang dilakukan dengan studi literature/studi

keperpustakaan dengan cara membaca dan mempelajari beberapa buku,

jurnal dan literatur karya ilmiah yang berhubungan dengan teori-teori