perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PRAKTEK MANAJEMEN LABA YANG DILAKUKAN PERUSAHAAN :

DETEKSI DENGAN MENGGUNAKAN VALUATION ALLOWANCE

ACCOUNT (VAA)

(Studi Empiris pada Perusahaan non-Manufaktur yang Menyediakan

Cadangan Penilaian Aktiva Pajak Tangguhan yang Terdaftar

di BEI pada tahun 2007-2009)

S

SKRIPS

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi

Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

DHINA ARFIANA DEWI NIM F0306027

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii

PRAKTEK MANAJEMEN LABA YANG DILAKUKAN PERUSAHAAN : DETEKSI DENGAN MENGGUNAKAN VALUATION ALLOWANCE

ACCOUNT (VAA)

(Studi Empiris pada Perusahaan non-Manufaktur yang Menyediakan Cadangan Penilaian Aktiva Pajak Tangguhan yang Terdaftar

di BEI pada tahun 2007-2009)

Dhina Arfiana Dewi F0306027

ABSTRAKSI

Penelitian ini bertujuan untuk mendeteksi aktivitas manajemen laba melalui akun cadangan penilaian aktiva pajak tangguhan, yang dipengaruhi oleh dua target laba, yaitu melaporkan laba positif dan melaporkan peningkatan laba. Penelitian ini merupakan pengujian hipotesis, dengan jumlah sampel 29 perusahaan non-manufaktur yang terdaftar di Bursa Efek Indonesia serta menyediakan cadangan penilaian aktiva pajak tangguhan pada tahun 2007-2009. Pengambilan sampel dilakukan dengan metode purposive sampling. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data-data yang diperlukan diperoleh melalui website resmi Bursa Efek Indonesia. Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t, uji F dan koefisien determinasi. Hasil pengujian secara simultan menunjukkan bahwa akun cadangan penilaian aktiva pajak tangguhan mampu mendeteksi aktivitas manajemen laba perusahaan. Sedangkan hasil pengujian secara parsial menunjukkan bahwa akun cadangan penilaian aktiva pajak tangguhan hanya digunakan untuk menaikkan laba agar perusahaan dapat melaporkan peningkatan laba.

Kata kunci : cadangan penilaian aktiva pajak tangguhan, manajemen laba, SFAS No. 109

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

PRATICE OF EARNINGS MANAGEMENT IN COMPANY: DETECTION BY USING THE VALUATION ALLOWANCE ACCOUNT (VAA)

(Empirical Study on Non-Manufacturing Companies that Provide Deferred Tax Asset –Valuation Allowance Account on Indonesian Stock Exchange

in the year of 2007-2009)

Dhina Arfiana Dewi F0306027

ABSTRACT

The purpose of this research is to detect earnings management activities via deferred tax asset –valuation allowance account, which is influenced by two earnings targets, that is reported a positive earnings and reported an increase earnings. This research is a hypothesis testing, with a total sample of 37 non-manufacturing companies listed in Indonesia Stock Exchange and provides a deferred tax asset –valuation allowance account in the year of 2007-2009. The sampling process was done purposive sampling method. This research use secondary data. The data are taken from website Indonesia Stock Exchange. Hypothesis test of this research use multiple linear regression with t test, F test, and coefficient determination test.The result of simultaneous test show that deferred tax asset –valuation allowance account can be used to detect earnings management activities. Whereas, the result of partial test show that deferred tax asset –valuation allowance account is only used to raise profits in order to reported increasing earnings.

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

vi MOTTO

“Man Jadda, Wajada”

(No Name)

“I believe in luck. I believe the harder I work, the luckier I get.”

(Raditya Dika)

“Kecemasan takkan pernah merenggut kesulitan hari esok, ia hanya akan

melemahkan hari ini dengan kekuatannya.”

(AJ. Cronin)

“Mengharap dunia memperlakukanmu baik karena kamu orang baik, itu sama

konyolnya dengan mengharap banteng tidak menandukmu karena kamu seorang

vegetarian.”

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

PERSEMBAHAN

Karya kecil ini kupersembahkan untuk:

Bapak, Ibu, dan Kakakku yang selalu mendoakan, memberi

dukungan dan semangat di setiap langkahku

Adhi Manyu yang selalu memberikan motivasi

Almamaterku

commit to user

viii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT atas limpahan rahmat,

ridho, dan hidayahNya sehingga penulis dapat menyelesaikan penulisan skripsi

yang berjudul “Praktek Manajemen Laba yang Dilakukan Perusahaan: Deteksi

dengan Menggunakan Valuation Allowance Account(VAA)”.

Penulis menyadari banyak pihak yang telah membantu dan memberi

dukungan, semangat, serta pemikiran baik secara langsung maupun tidak langsung

yang berupa saran, kritik, dan lain sebagainya. Oleh karena itu, dengan segala

kerendahan hati penulis ingin mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Santoso Tri H. M.Si. Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Eko Arief Sudaryono, M.Si., Ak., BKP., selaku pembimbing skripsi

yang telah memberikan bimbingan, dukungan, dan bantuan sehingga

skripsi ini dapat disusun dengan baik dan lancar.

4. Dra. Falikhatun, Msi., Ak., selaku pembimbing akademik yang telah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

5. Semua dosen dan staf Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, yang telah banyak memberikan andil selama penulis menimba

ilmu hingga akhirnya tertuang dalam penulisan skripsi ini.

6. Orangtuaku tercinta, yang selalu melimpahiku dengan kasih sayang,

perhatian, selalu mendoakanku, memberikan dukungan serta bimbingan

dalam setiap langkahku. Terima kasih atas segalanya, aku bangga

memiliki orangtua seperti kalian.

7. Kakakku Dhika Arif Hanantyo, yang selalu memberikan dukungan dan

bantuan (baik riil maupun materiil, hehe) sampai studiku selesai. Terima

kasih ya..

8. Adhi Manyu Sakti Prabowo yang selalu menemaniku dalam suka dan

duka, dan bersedia untuk direpotkan setiap saat, terima kasih atas doa,

dukungan, dan perhatiannya. Pake toga bareng yuuuuk..

9. Kawan-kawanku yang secara tidak langsung sangat membantuku meraih

gelar sarjana ini. Tita, Mera, Hanung, dan Denny terima kasih atas bantuan

dan kerjasamanya selama masa perkuliahan yang mengesankan ini. Ika

dan Ratri, terima kasih supportnya waktu kompre, bantuan dan

saran-sarannya, kalian kok baik banget sih. Partnerku Ririn, terima kasih buat

judulnya yang menurutku unpredictable banget hehe, makasih bantuan dan

tumpangannya ya.

10.Teman-teman FKIP Seni Rupa, terima kasih telah mewarnai masa

kuliahku dengan pengetahuan dan pengalaman baru.

commit to user

x

12.Serta semua pihak-pihak yang tidak dapat penulis sebutkan satu persatu

terima kasih atas semua yang telah diberikan kepada penulis.

Penulis menyadari sepenuhnya, bahwa skripsi ini masih jauh dari

sempurna, karena keterbatasan pengetahuan dan pengalaman yang dimiliki oleh

penulis. Oleh karena itu, segala bentuk kritik dan saran sangat diharapkan.

Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi

semua pihak di kemudian hari.

Surakarta, Oktober 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi DAFTAR ISI

Halaman

ABSTRAKSI ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN A... Latar Belakang ... 1

B. ... Peru musan Masalah ... 7

commit to user

xii

D... Manf

aat Penelitian ... 7

E. ... Siste matika Penulisan ... 8

BAB II. TINJAUAN PUSTAKA A.... Land asan Teori ... 10

1. ... Teori Akuntansi Positif ... 10

2. ... Teori Agensi ... 12

3. ... Mana jemen Laba ... 15

4. ... PSA K No. 46 ... 20

5. ... Aktiv a Pajak Tangguhan ... 22

a. Pengertian ... 22

b. Pengakuan ... 23

c. Penilaian Kembali... 24

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

B. ... Penel

itian Terdahulu... 27

C. ... Kera

ngka Pemikiran dan Pengembangan Hipotesis... 31

1. Kerangka Pemikiran ... 31

2. Pengembangan Hipotesis ... 33

BAB III. METODE PENELITIAN

A... Ruan

g Lingkup Penelitian... 37

B. ... Popul

asi, Sampel, dan Teknik Pengambilan Sampel ... 37

C. ... Sumb

er Data ... 38

D.... Defin

isi Operasional dan Pengukuran Variabel ... 39

1. ... Perub

ahan Diskresioner VAA ... 39

2. ... Targe

t Laba ... 42

E. ... Meto

de Analisis Data ... 44

commit to user

xiv

A... Hasil

Pengumpulan Data... 49

B. ... Regr

esi Pertama... 50

C. ... Regr

esi Kedua ... 52

1. ... Desk

ripsi Data ... 52

2. ... Peng

ujian Hipotesis ... 53

a. ... Uji

Normalitas ... 53

b. Uji Asumsi Klasik ... 53

1) ... Uji

Multikolinieritas ... 53

2) ... Uji

Autokorelasi... 54

3) ... Uji

Heterokedastisitas ... 55

c. Uji Hipotesis ... 56

1) ... Uji

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xv

2) ... Uji

Ketepatan Perkiraan ... 57

3) ... Uji

Statistik t ... 58

D... Pemb

ahasan ... 58

BAB V. PENUTUP

A... Kesi

mpulan ... 61

B. ... Keter

batasan ... 62

C. ... Saran 63

D... Impli

kasi ... 64

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

commit to user

xvi

2.1 Penelitian Terdahulu ... 27

4.1 Kriteria Pengambilan Sampel ... 49

4.2 Statistik Deskriptif Data Regresi Pertama ... 50

4.3 Hasil Regresi Pertama ... 51

4.4 Statistik Deskriptif Data ... 52

4.5 Hasil Pengujian Normalitas ... 53

4.6 Hasil Pengujian Multikolinieritas ... 54

4.7 Hasil Pengujian Autokorelasi ... 55

4.8 Hasil Pengujian Heteroskedastisitas ... 56

4.9 Hasil Pengujian Hipotesis ... 57

DAFTAR GAMBAR

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xvii

2.1 Kerangka Pemikiran ... 32

2.2 Skema Target Laba dan Manajemen Laba ... 32

3.1 Premanaged Earnings pada Dua Target Laba ... 43

commit to user

xviii 1 Nama dan Kode Perusahaan Sampel

2 Regresi Pertama

a. Keseluruhan Data Diskala dengan Saham yang Beredar

b. Statistik Deskriptif

c. Uji Normalitas

d. Uji Multikolonieritas

e. Uji Heteroskedastisitas

f. Uji Autokorelasi

g. Regresi Berganda

3 Regresi Kedua

a. Variabel Dependen dan Independen

b. Variabel Dummy

c. Statistik Deskriptif

d. Uji Normalitas

e. Uji Multikolonieritas

f. Uji Heteroskedastisitas

g. Uji Autokorelasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

PRAKTEK MANAJEMEN LABA YANG DILAKUKAN PERUSAHAAN : DETEKSI DENGAN MENGGUNAKAN VALUATION ALLOWANCE

ACCOUNT (VAA)

(Studi Empiris pada Perusahaan non-Manufaktur yang Menyediakan Cadangan Penilaian Aktiva Pajak Tangguhan yang Terdaftar

di BEI pada tahun 2007-2009)

Dhina Arfiana Dewi F0306027

ABSTRAKSI

Penelitian ini bertujuan untuk mendeteksi aktivitas manajemen laba melalui akun cadangan penilaian aktiva pajak tangguhan, yang dipengaruhi oleh dua target laba, yaitu melaporkan laba positif dan melaporkan peningkatan laba. Penelitian ini merupakan pengujian hipotesis, dengan jumlah sampel 29 perusahaan non-manufaktur yang terdaftar di Bursa Efek Indonesia serta menyediakan cadangan penilaian aktiva pajak tangguhan pada tahun 2007-2009. Pengambilan sampel dilakukan dengan metode purposive sampling. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data-data yang diperlukan diperoleh melalui website resmi Bursa Efek Indonesia. Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan uji t, uji F dan koefisien determinasi. Hasil pengujian secara simultan menunjukkan bahwa akun cadangan penilaian aktiva pajak tangguhan mampu mendeteksi aktivitas manajemen laba perusahaan. Sedangkan hasil pengujian secara parsial menunjukkan bahwa akun cadangan penilaian aktiva pajak tangguhan hanya digunakan untuk menaikkan laba agar perusahaan dapat melaporkan peningkatan laba.

Kata kunci : cadangan penilaian aktiva pajak tangguhan, manajemen laba, SFAS No. 109

commit to user

PRATICE OF EARNINGS MANAGEMENT IN COMPANY: DETECTION BY USING THE VALUATION ALLOWANCE ACCOUNT (VAA)

(Empirical Study on Non-Manufacturing Companies that Provide Deferred Tax Asset –Valuation Allowance Account on Indonesian Stock Exchange

in the year of 2007-2009)

Dhina Arfiana Dewi F0306027

ABSTRACT

The purpose of this research is to detect earnings management activities via deferred tax asset –valuation allowance account, which is influenced by two earnings targets, that is reported a positive earnings and reported an increase earnings. This research is a hypothesis testing, with a total sample of 37 non-manufacturing companies listed in Indonesia Stock Exchange and provides a deferred tax asset –valuation allowance account in the year of 2007-2009. The sampling process was done purposive sampling method. This research use secondary data. The data are taken from website Indonesia Stock Exchange. Hypothesis test of this research use multiple linear regression with t test, F test, and coefficient determination test.The result of simultaneous test show that deferred tax asset –valuation allowance account can be used to detect earnings management activities. Whereas, the result of partial test show that deferred tax asset –valuation allowance account is only used to raise profits in order to reported increasing earnings.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Terdapat dua versi laporan keuangan yang dibuat oleh perusahaan

dalam setiap periodenya, yaitu laporan keuangan komersial yang dihitung

berdasarkan prinsip akuntansi berterima umum dan laporan keuangan fiskal

yang dihitung berdasarkan ketentuan perpajakan yang berlaku. Perbedaan

ketentuan dalam perhitungan laporan tersebut menghasilkan dua laba yang

berbeda, laba sebelum pajak (menurut perhitungan laporan keuangan

komersial) dan penghasilan kena pajak (menurut perhitungan laporan

keuangan fiskal).

Penghasilan kena pajak, yang menjadi dasar perhitungan pajak

penghasilan (PPh), merupakan output dari rekonsiliasi antara laporan

keuangan komersial dengan ketentuan pembukuan pajak menurut

undang-undang perpajakan. Hal ini berarti bahwa dalam laporan keuangan komersial

terkandung perhitungan PPh berdasarkan penghasilan kena pajak menurut

ketentuan perpajakan (Kiswara, 2009). Penyajian perhitungan PPh tersebut

pada laporan keuangan perusahaan diatur dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 46 yang mengadopsi standar di Amerika,

yaitu Statement of Financial Accounting Standards (SFAS) No. 109,

commit to user

Sejak diterbitkannya SFAS No. 109 pada tahun 1992 dan diadopsi di

Indonesia pada tahun 1997 dalam PSAK No. 46, standar akuntansi ini menjadi

kontroversial (Burgstahler et al, 2002). Standar tersebut mengharuskan

manajer untuk menilai dan mencatat aktiva pajak tangguhan pada tingkat

dimana aktiva pajak tangguhan tersebut memungkinkan (more likely than not)

untuk direalisasi (PSAK No. 46 paragraf 24). Dan apabila aktiva pajak

tangguhan dinilai tidak mungkin untuk direalisasi, maka manajer harus

menurunkan nilai tercatat aktiva pajak tangguhan (PSAK No. 46 paragraf 35)

dengan membentuk akun cadangan penilaian (Valuation Allowance

Account/VAA) pajak tangguhan (SFAS No. 109 paragraph 17e).

Petree et al dalam Burgstahler et al (2002) menyatakan bahwa

pengakuan aktiva pajak tangguhan ini sangat kompleks dan subjektif.

Penilaian dan perkiraan manajemen menjadi peran utama dalam pembentukan

VAA untuk menyesuaikan aktiva pajak tangguhan yang diakui. Pasalnya,

realisasi aktiva pajak tangguhan bergantung pada kemampuan penghasilan

kena pajak masa depan menyediakan pembalikan untuk perbedaan temporer

yang dapat dikurangkan (Kumar dan Visvanathan, 2001). Hal ini berarti

bahwa penyesuaian aktiva pajak tangguhan dan pembentukan penyisihannya

didasarkan pada ekspektasi manajemen tentang penghasilan kena pajak masa

depan.

Keleluasaan pembentukan VAA meningkatkan kemampuan

manajemen untuk mengatur laba, manajemen memanfaatkan kebijakannya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Numberg, 1993; dan Petree et al, 1995 dalam Miller dan Skinner, 1998).

Biasanya pengaplikasian kebijakan pada laporan keuangan menghilangkan

diskresi manajer dan membatasi tindakan manajemen laba, tapi SFAS No. 109

masih mengijinkan diskresi manajer (Frank dan Rego, 2006). VAA dipilih

sebagai alat untuk melakukan manajemen laba karena tidak ada rumus yang

tetap atau aturan yang jelas untuk menentukan tingkat VAA dan tingkat VAA

tergantung pada ekspektasi manajemen tentang laba masa depan, sehingga

pada beberapa perusahaan kebijakan dalam standar akuntansi ini cukup

leluasa bagi manajemen untuk membuat adjustment yang material pada laba

akuntansi, karena perubahan pada VAA berdampak langsung pada laba bersih

perusahaan (Miller dan Skinner, 1998).

Dengan memanfaatkan celah pada kebijakan baik di PSAK No. 46

maupun SFAS No. 109, perusahaan secara oportunistik mengelola labanya

dengan menaikkan atau menurunkan akun cadangan penilaian aktiva pajak

tangguhan (Mulford dan Comiskey 1996, Hirst dan Sevcik 1996, Ciesielski

1998; dalam Bauman et al 2000). Hal ini dikarenakan perubahan besarnya

VAA pajak tangguhan secara langsung dapat berpengaruh pada laba operasi

berjalan (current operating income), dan dalam SFAS No. 109 dijelaskan

mengenai sumber penghasilan kena pajak untuk realisasi aktiva pajak

tangguhan, yang mana di dalamnya terkandung sejumlah subyektivitas

sebagai pertimbangan. Serta adanya hubungan keagenan yang mendorong

manajemen melakukan manajemen laba dengan memanfaatkan VAA pajak

commit to user

Studi empiris tentang manajemen laba melalui VAA telah banyak

dilakukan (Burgstahler et al, 2002; Phillips et al, 2003; Frank dan Rego, 2006;

Christensen et al, 2008) dengan berbagai model atau rumus. Salah satunya,

rumus yang digunakan oleh Frank dan Rego (2006) yang mengembangkan

model akrual, dimana model ini mengklasifikasikan total akrual kedalam

bentuk discretionary accrual dan non-discretionary accrual dengan dua

tahapan regresi. Rumus yang dikembangkan oleh Frank dan Rego (2006) ini

merupakan model yang paling sesuai untuk meneliti manajemen laba melalui

VAA karena dalam pengklasifikasian akrualnya rumus ini mencakup semua

ketentuan yang tercantum di SFAS No. 109. Empat sumber penghasilan kena

pajak yang diberikan SFAS No. 109 sebagai bahan pertimbangan untuk

menentukan tingkat VAA, dijadikan model perhitungan non-diskresioner

VAA oleh Frank dan Rego (2006).

Tanusdjaja (2006) mengemukakan bahwa sebagian besar penelitian

manajemen laba berusaha menemukan bukti bahwa laba diatur untuk

memenuhi batas pelaporan laba (earnings thresholds). Burgstahler et al

(2002), melakukan penelitian di sekitar earnings thresholds untuk

mengidentifikasi aktivitas manajemen laba dalam menghindari penurunan laba

dan pelaporan kerugian. Schrand dan Wong (2003) juga melakukan hal yang

sama dalam penelitiannya, mereka meneliti tindakan manajemen laba dalam

mencapai ramalan laba analis dan melaporkan peningkatan laba. Termasuk

penelitian Frank dan Rego (2006), mereka meneliti aktivitas manajemen laba

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

dalam penelitiannya sebagai earnings targets, yaitu: melaporkan laba positif,

melaporkan peningkatan laba, dan mencapai ramalan laba analis.

Pasar memberikan penilaian positif pada perusahaan yang memenuhi

earnings thresholds (Tanusdjaja, 2006), hal ini menjadi motivasi manajemen

untuk mengelola labanya, selain adanya bonus scheme motivations. Frank dan

Rego (2006) menemukan bukti empiris adanya income smoothing pada

perusahaan yang dilakukan dengan memanfaatkan VAA untuk mencapai

ramalan laba para analis. Temuan ini didukung oleh penelitian Schrand dan

Wong (2003) yang menunjukkan tindakan income smoothing pada kedua

target laba, yaitu melaporkan peningkatan laba dan mencapai ramalan laba

para analis.

Penelitian ini merupakan replikasi dari penelitian Frank dan Rego

(2006) yang meneliti aktivitas manajemen laba dengan detektor perubahan

diskresioner VAA yang dipengaruhi oleh target laba (earnings targets) dengan

proksi premanaged earnings pada 194 perusahaan publik di Amerika Serikat.

Adanya perbedaan dalam penerapan aturan perpajakan dan aturan pasar modal

di setiap negara membuat penelitian ini penting untuk dilakukan, yaitu untuk

mengetahui apakah konsep yang sama dapat diaplikasikan di Indonesia.

Dengan demikian penelitian ini menguji kemampuan VAA untuk mendeteksi

manajemen laba dalam mencapai earnings targets pada perusahaan

non-manufaktur di Indonesia. Faktor-faktor yang akan diuji adalah dua target laba

perusahaan, yaitu target untuk melaporkan laba positif dan target untuk

commit to user

sampel dalam penelitian ini karena beberapa penelitian sebelumnya tentang

manajemen laba melalui VAA (Tanusdjaja, 2006; Djamaluddin, 2007) telah

meneliti perusahaan manufaktur di Indonesia, sedangkan semua perusahaan

mempunyai VAA sehingga berpeluang melakukan manajemen laba dengan

VAA tersebut.

Berbeda dengan beberapa penelitian terdahulu tentang manajemen laba

melalui VAA di Indonesia (Djamaluddin, 2007; Rakhmawati dan Zulaikha,

2011) yang menggunakan book-tax difference dan rasio perubahan VAA,

dalam memproksikan tindakan diskresioner manajemen penelitian ini

menggunakan metode yang sama dengan Tanusdjaja (2006), yaitu dengan

menggunakan metode akrual. Tetapi dalam menganalisinya, penelitian ini

melalui dua tahap regresi. Regresi pertama dimaksudkan untuk memisahkan

akrual diskresioner dan akrual non-diskresioner dengan rumus yang

dikembangkan oleh Frank dan Rego (2006), sedangkan regresi kedua menguji

pengaruh antara akrual diskresioner tersebut dengan dua target laba untuk

mengetahui pola manajemen laba yang dilakukan perusahaan. Berdasarkan

uraian tersebut, maka judul untuk penelitian ini adalah “Praktek Manajemen Laba yang Dilakukan Perusahaan: Deteksi dengan Menggunakan

Valuation Allowance Account (VAA), (Studi Empiris pada Perusahaan

non-Manufaktur yang Menyediakan Cadangan Penilaian Aktiva Pajak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

B. Perumusan Masalah

Atas dasar latar belakang penelitian di atas dan beberapa hasil

penelitian sebelumnya, maka masalah yang hendak dijawab melalui penelitian

ini adalah “Apakah perubahan diskresioner VAA dapat digunakan untuk

mendeteksi aktivitas manajemen laba perusahaan dalam mencapai target

laba?”

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk memperoleh bukti

empiris mengenai manajemen laba dengan menggunakan Valuation

Allowance Account (VAA) dan hubungannya dengan earnings targets

perusahaan (target untuk melaporkan laba positif dan melaporkan peningkatan

laba) pada perusahaan non-manufaktur yang menyediakan cadangan aktiva

pajak tangguhan di Indonesia.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

beberapa pihak, yaitu sebagai berikut:

1. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan

dalam pengambilan keputusan yang tepat mengenai investasinya dengan

menggunakan informasi pada laporan keuangan khususnya informasi

commit to user 2. Bagi Penyusun Standar Akuntansi

Penelitian ini diharapkan dapat digunakan sebagai bahan evaluasi dari

kebijakan yang telah dikeluarkan dan sebagai bahan pertimbangan untuk

kebijakan yang akan dikeluarkan.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat memberi masukan kepada manajamen

perusahaan mengenai penerapan kebijakan dan aturan dalam pembuatan

laporan keuangan agar informatif dan tidak menyesatkan.

4. Bagi Peneliti Selanjutnya

Penelitian ini dapat memberikan kontribusi sebagai bahan literature untuk

meningkatkan minat dan perkembangan ilmu akuntansi di masa

mendatang khususnya mengenai fenomena manajemen laba di Indonesia.

E. Sistematika Penulisan

Sistematika penulisan yang digunakan terdiri dari lima bab yang

diuraikan sebagai berikut:

BAB I Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

BAB II Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang mendasari

penelitian ini, kerangka pemikiran dan pengembangan

hipotesis.

BAB III Metode Penelitian

Bab ini membahas proses pemilihan sampel, pencarian data

dan metodologi yang digunakan.

BAB IV Analisis Data dan Pembahasan

Bab ini membahas mengenai pengolahan data, hasil dari

analisis data serta pembahasannya.

BAB V Penutup

Bab ini berisi kesimpulan yang didapat dari hasil analisis

data, keterbatasan, implikasi dan saran bagi penelitian

selanjutnya.

commit to user

BAB II

TINJAUAN PUSTAKA

1. Landasan Teori

1. Teori Akuntansi Positif

Teori akuntansi dibedakan menjadi dua jenis, yaitu: a) teori

akuntansi normatif, mencakup penjelasan atau penalaran untuk

menjustifikasi kelayakan suatu perlakuan akuntansi yang paling sesuai

dengan tujuan yang telah ditetapkan, dan b) teori akuntansi positif,

mencakup penjelasan atau penalaran untuk menunjukkan secara ilmiah

kebenaran pernyataan atau fenomena akuntansi seperti apa adanya sesuai

fakta.

Menurut Watt dan Zimmerman (1986) dalam Januarti (2004)

terdapat tiga kelemahan pendekatan normatif yang mendasari terjadinya

pergeseran pendekatan dari normatif ke positif, yaitu:

1. Ketidakmampuan pendekatan normatif dalam menguji teori secara

empiris, karena didasarkan pada premis atau asumsi yang salah

sehingga tidak dapat diuji keabsahannya secara empiris.

2. Pendekatan normatif lebih banyak berfokus pada kemakmuran

investor secara individual daripada kemakmuran masyarakat luas.

3. Pendekatan normatif tidak mendorong atau memungkinkan terjadinya

alokasi sumber daya ekonomi secara optimal di pasar modal. Hal ini

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

pada mekanisme pasar, informasi akuntansi dapat menjadi alat

pengendali bagi masyarakat dalam mengalokasi sumber daya

ekonomi secara efisien.

Teori akuntansi positif dikembangkan oleh Watt dan Zimmerman

(1986) karena ketidakpuasan terhadap teori akuntansi normatif, yang mana

teori akuntansi normatif hanya menunjukkan cara terbaik untuk melakukan

sesuatu berdasarkan premis, norma atau standar, sedangkan teori akuntansi

positif berusaha menjelaskan atau memprediksi fenomena nyata dan

mengujinya secara empiris (Godfrey et al, 1997 dalam Januarti, 2004).

Pendekatan positif atau empiris berkaitan dengan usaha menguji atau

menghipotesiskan teori dengan pengalaman atau fakta-fakta dunia nyata.

Penelitian akuntansi positif difokuskan pada pengujian empiris terhadap

asumsi-asumsi yang dibuat oleh teoritis akuntansi normatif.

Teori akuntansi positif berusaha menjawab pertanyaan dari sudut

pandang ekonomi (Godfrey et al, 1997 dalam Rakhmawati dan Zulaikha,

2011), sebagai berikut:

1. Apakah biaya yang dikeluarkan sebanding dengan manfaat yang

diperoleh dalam pemilihan metode akuntansi alternatif?

2. Apakah biaya yang dikeluarkan sebanding dengan manfaat yang

diperoleh dalam regulasi dan proses penentuan standar akuntansi?

3. Apa dampak laporan keuangan yang dipublikasikan pada harga

commit to user

Untuk menjawab pertanyaan di atas, teori akuntansi positif

menggunakan asumsi sebagai berikut: a) manajer, investor, kreditor, dan

individu lain bersikap rasional dan berusaha memaksimalkan kepuasaan

mereka atau b) manajer memiliki kepuasan untuk memilih metode

akuntansi yang memaksimumkan kepuasan mereka atau mengubah

kebijakan produksi, investasi dan pendanaan perusahaan untuk

memaksimumkan kepuasaan mereka, dan c) manajer mengambil tindakan

yang memaksimumkan nilai perusahaan.

Teori akuntansi positif berusaha untuk menjelaskan fenomena

akuntansi yang diamati berdasarkan pada alasan-alasan yang

menyebabkan terjadinya suatu peristiwa. Dengan kata lain, teori akuntansi

positif dimaksudkan untuk menjelaskan dan memprediksi konsekuensi

yang terjadi jika manajer menentukan pilihan tertentu. Penjelasan dan

prediksi dalam teori akuntansi positif didasarkan pada proses kontrak

(contracting process) atau hubungan keagenan (agency relationship)

antara manajer dengan kelompok lain seperti investor, kreditor, pihak

pengelola pasar modal, dan istitusi pemerintah (Watts dan Zimmerman,

1986).

2. Teori Agensi

Teori Agensi (agency theory) menjelaskan adanya hubungan

kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

agen (manajemen) untuk melakukan beberapa jasa atas nama pemilik yang

meliputi pendelegasian wewenang (Jensen dan Meckling, 1976). Prinsipal

mendelegasikan pertanggungjawaban atas decision making kepada agen,

hal ini dapat pula dikatakan bahwa prinsipal memberikan suatu amanah

kepada agen untuk melaksanakan tugas tertentu sesuai dengan kontrak

kerja yang telah disepakati. Wewenang dan tanggungjawab agen maupun

prinsipal diatur dalam kontrak kerja atas persetujuan bersama.

Kontrak kerja yang efisien adalah kontrak yang memenuhi dua

faktor (Indriana, 2009), yaitu :

1. Agen dan pinsipal memiliki informasi yang simetris artinya baik agen

maupun prinsipal memiliki kualitas dan jumlah informasi yang sama

sehingga tidak terdapat informasi tersembunyi yang dapat digunakan

untuk keuntungan dirinya sendiri

2. Risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil

yang berarti agen mempunyai kepastian yang tinggi mengenai

imbalan yang diterimanya.

Pada kenyataannya informasi simetris itu tidak pernah terjadi,

karena manajer berada di dalam perusahaan sehingga manajer mempunyai

banyak informasi mengenai perusahaan, sedangkan prinsipal sangat jarang

atau bahkan tidak pernah datang ke perusahaan sehingga informasi yang

diperoleh sangat sedikit. Hal ini menyebabkan kontrak efisien tidak pernah

terlaksana sehingga hubungan agen dan prinsipal selalu dilandasi oleh

commit to user

informasi yang lebih baik dan lebih banyak dibandingkan dengan

prinsipal. Di samping itu, karena verifikasi sangat sulit dilakukan, maka

tindakan agen pun sangat sulit untuk diamati. Dengan demikian, membuka

peluang agen untuk memaksimalkan kepentingannya sendiri dengan

melakukan tindakan yang tidak semestinya, dimana tindakan ini dapat

merugikan prinsipal, baik memanfaatkan aset perusahaan untuk

kepentingan pribadi, maupun perekayasaan kinerja perusahaan.

Oleh karena itu, perlu adanya suatu mekanisme pengawasan untuk

meminimumkan konflik kepentingan antara agen dan prinsipal.

Mekanisme pengawasan ini akan menimbulkan suatu biaya yang disebut

dengan agency cost. Biaya keagenan (agency cost) adalah biaya yang

dikeluarkan pemilik untuk mengatur dan mengawasi kerja para manajer

sehingga mereka berkerja untuk kepentingan perusahaan, Terdapat tiga

jenis biaya keagenan (Jansen dan Meckling, 1976), yaitu:

1. Monitoring Cost

Biaya yang timbul dan ditanggung oleh prinsipal untuk memonitor

perilaku agen, yaitu untuk mengukur, mengamati, dan mengontrol

perilaku agen. Contohnya, biaya audit dan biaya untuk menetapkan

rencana kompensasi manajer, pembatasan anggaran, dan aturan-aturan

operasi.

2. Bonding Cost

Biaya yang ditanggung oleh agen untuk menetapkan dan mematuhi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

kepentingan prinsipal. Contohnya, biaya yang dikeluarkan oleh

manajer untuk menyediakan laporan keuangan kepada pemegang

saham.

3. Residual Loss

Timbul dari kenyataan bahwa tindakan agen kadangkala berbeda dari

tindakan yang memaksimumkan kepentingan prinsipal.

Teori keagenan (agency theory) ditekankan untuk mengatasi dua

permasalahan yang terjadi dalam hubungan keagenan. (1) Masalah

keagenan yang timbul pada saat keinginan-keinginan atau tujuan-tujuan

prinsipal dan agen saling berlawanan dan merupakan hal yang sulit bagi

prinsipal untuk melakukan verifikasi apakah agen telah melakukan sesuatu

yang tepat. (2) Masalah pembagian dalam menanggung resiko yang timbul

dimana prinsipal dan agen memiliki sikap yang berbeda terhadap resiko.

3. Manajemen Laba (Earning Management)

Terdapat beberapa definisi manajemen laba, misalnya Fischer dan

Rozenzweigg (1995) yang mendefinisikan manajemen laba sebagai,

“ …actions of a manager which serve to increase (decrease)

current reported earnings of the unit which the manager is responsible without generating a corresponding increase (decrease) in the long term economics profitability of the unit.”

Healy et al (1999) menyatakan bahwa,

“earnings management occurs when managers use judgment in

financial reporting and in structuring transaction to alter financial reports to either mis lead some stakeholders about the underlying economic performance of the company, or to influence contractual

commit to user

Pengertian tersebut mempunyai dua aspek, (1) Ada banyak cara dimana

manajemen dapat melakukan judgment untuk mempengaruhi laporan

keuangan mereka. Sebagai contoh, judgment dibutuhkan untuk

mengestimasi sejumlah peristiwa ekonomi di masa mendatang yang

tercermin dalam laporan keuangan, seperti usia manfaat dan nilai sisa

aktiva, kewajiban dana pensiun, pajak tangguhan, dan kerugian dari bad

debts dan asset impairements. Manajemen juga harus memilih diantara

metode akuntansi yang diperbolehkan, seperti metode penyusutan dan

metode pencatatan persediaan. (2) Tujuan dari earnings management

adalah untuk menyesatkan penilaian semua atau sebagian stakeholders

mengenai kinerja keuangan perusahaan. Ini muncul bila manajemen yakin

bahwa stakeholders tidak akan mengetahuinya, atau tidak tersedia

informasi untuk outside stakeholders.

Menurut Saputro dan Setiawati (2004), manajemen laba adalah

campur tangan manajemen dalam proses penyusunan laporan keuangan

eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk

menguntungkan dirinya sendiri atau perusahaannya sendiri. Sedangkan

Kusumawati (2009) mendefinisikan earnings management sebagai proses

dengan sengaja (dalam batasan Generally Accepted Accounting

Principles) untuk melaporkan tingkat laba periodik (earnings) sesuai yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

Manajemen laba timbul karena didorong oleh beberapa faktor,

Scott (2000) mengemukakan beberapa motivasi atau insentif manajemen

laba tersebut, antara lain:

a. Bonus Scheme Motivations

Bonus yang hanya didasarkan pada besarnya laba yang dilaporkan

memotivasi manajemen untuk secara opportunistic mengelola laba

tersebut demi memaksimalkan bonus yang mereka dapatkan.

b. Initial Public Offering (IPO)

Informasi keuangan yang disajikan dalam prospektus penawaaran

umum perdana menjadi sumber informasi bagi investor, dan hal ini

menimbulkan kemungkinan manajemen untuk mengatur laba dengan

harapan mendapatkan harga saham yang cukup tinggi.

c. Changes of Chief Executive Officer

CEO yang akan pensiun atau yang akan diganti memiliki motivasi

meningkatkan laba untuk memaksimalkan bonus terakhirnya. Begitu

juga dengan CEO yang kinerjanya buruk, mereka meningkatkan laba

untuk mencegah atau menunda kemungkinan pemecatan.

d. Political Motivations

Perusahaan besar yang aktivitasnya bersinggungan dengan rakyat

banyak, serta perusahaan dalam industri strategis, seperti minyak dan

gas, yang berkaitan dengan isu monopoli cenderung menggunakan

commit to user

dilaporkan. Hal ini dilakukan untuk mengurangi visibility mereka atau

dengan kata lain agar perusahaan tidak terlalu disorot publik.

e. Taxation Motivations

Manajemen berusaha mengelola labanya untuk memperoleh tax

saving. Karena semakin besar laba yang diperoleh perusahaan, akan

semakin besar pula pajak yang ditanggung perusahaan tersebut.

f. Other Contractual Motivations

Ada sejumlah kontrak yang memotivasi manajemen untuk melakukan

manajemen laba tetapi yang paling menonjol adalah kontrak pinjaman

jangka panjang. Kontrak pinjaman jangka panjang memiliki perjanjian

(covenants) untuk melindungi para pemberi pinjaman dari tindakan

manajemen yang dapat merugikan mereka, seperti pembagian dividen

yang berlebihan, pinjaman tambahan, dan tindakan lainnya yang

membahayakan kepentingan pemberi pinjaman.

Sedangkan Healy et al (1999) mengklasifikasikannya menjadi tiga

motivasi manajemen laba, yaitu sebagai berikut:

a. Capital Market Motivations

Penggunaan secara luas informasi akuntansi oleh investor dan analisis

keuangan untuk membantu menilai saham dapat menciptakan insentif

bagi manajemen untuk memanipulasi laba dalam usaha mempengaruhi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

b. Contracting Motivations

Motivasi ini dibagi menjadi dua, yaitu lending contracts motivations

(sama dengan other contractual motivations) dan management

compensation contracts motivations (sama dengan bonus scheme

motivations).

c. Regulatory Motivations

Motivasi ini terdiri dari: industry regulation motivations, anti-trust dan

other regulations, serta tax planning purposes.

Selanjutnya, dalam melakukan manajemen laba ada berbagai cara,

adapun pola manajemen laba adalah sebagai berikut:

a. Taking a Bath

Manajemen melaporkan kerugian dalam jumlah besar dengan tujuan

melaporkan laba besar di masa yang akan datang, sehingga memeroleh

bonus yang lebih besar (Scott, 2000).

b. Income Minimization

Pola ini hampir sama dengan taking a bath tetapi tidak ekstrim dan

dilakukan dengan menggunakan kebijakan akuntansi yang mengurangi

laba (Scott, 2000).

c. Income Maximization

Pola ini sering dilakukan untuk memaksimalkan laba perusahaan

commit to user d. Income Smoothing

Pola meratakan laba dalam rentang bogey (nilai laba minimal tertentu)

dan cap (nilai laba maksimal tertentu) ini bertujuan agar bonus yang

diterima konstan, selain itu investor lebih mnyukai laba yang relatif

stabil (Scott, 2000).

e. Cookie Jar Reverse

Manajemen secara bebas membentuk cadangan di masa booming yang

kemudian digunakan untuk meratakan laba di masa sulit. Di masa

booming tersebut cadangan cenderung diperbesar sehingga dapat

digunakan pada saat perusahaan mengalami kerugian ataupun

penurunan laba agar perusahaan tidak terlihat jelek (C. Mulford dan E.

Commiskey 2002 dalam Yuliana 2007).

f. Revenue Recognition

Penjualan di masa depan diakui sebagai penjualan pada periode

berjalan dan atau menggeser biaya penjualan periode berjalan ke

periode akan datang untuk menghasilkan laba pada tahun berjalan

lebih tinggi atau sebaliknya (C. Mulford dan E. Commiskey 2002

dalam Yuliana 2007).

4. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46

Pada tahun 1997 Ikatan Akuntan Indonesia (IAI) menerbitkan

Pernyataan Standar Akuntansi Keuangan (PSAK) no. 46 yang mengatur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

secara efektif mulai tanggal 1 Januari 1999 bagi perusahaan publik, dan

mulai tanggal 1 Januari 2001 bagi perusahaan lainnya.

PSAK no. 46 diterbitkan untuk meningkatkan kualitas pelaporan

keuangan yang berkaitan dengan pajak penghasilan. Alokasi pajak antar

periode berdasarkan pada PSAK no. 46 diharapkan dapat menghasilkan

laporan keuangan yang lebih berkualitas dibanding pada peraturan

sebelumnya, yaitu PSAK no. 16 paragraf 77;

“Apabila perusahaan memilih untuk menghitung pajak

penghasilan menurut laba akuntansi, selisih perhitungan tersebut dengan hutang pajak (yang dihitung menurut laba kena pajak), yang disebabkan "perbedaan waktu" pengakuan pendapatan dan beban untuk tujuan akuntansi dengan tujuan pajak, ditampung dalam akun "pajak penghasilan yang ditangguhkan", dikelompokkan sebagai bagian dari aktiva lain-lain dan dialokasikan pada beban kena pajak penghasilan tahun-tahun mendatang.”

Perbedaan pokok antara PSAK no. 46 dengan PSAK no. 16

paragraf 77 adalah bahwa PSAK no. 46 mengatur akuntansi pajak

penghasilan menggunakan dasar akrual, yang secara komprehensif

menerapkan pendekatan aktiva-kewajiban (asset-liability approach),

sedangkan alokasi pajak antar periode berdasarkan PSAK no. 16 paragraf

77 dilakukan dengan pendekatan laba-rugi (income-statement approach).

Peraturan pada PSAK no. 46 secara prinsip tidak berbeda dengan

standar yang berlaku di Amerika Serikat, Statements of Financial

Accounting Standard (SFAS) no. 109 (1992) dan di Eropa, International

commit to user

ini membawa perubahan fundamental yang cukup signifikan (Tanusdjaja,

2006), yaitu:

a. Perusahaan harus mengakui aktiva (kewajiban) pajak tangguhan

apabila memenuhi kriteria tertentu sebagaimana diatur oleh standar.

b. Perusahaan harus mengungkapkan perbedaan temporer akuntansi dan

fiskal, yang terdiri dari berbagai komponen utama informasi pajak

tangguhan sebagai unsur pembentuk aktiva (kewajiban) pajak

tangguhan.

c. Perusahaan diperbolehkan membentuk akun penyisihan penilaian

(valuation allowance account) aktiva pajak tangguhan apabila besar

kemungkinan aktiva pajak tangguhan tidak dapat direalisasi (more

likely than not).

5. Aktiva Pajak Tangguhan

a. Pengertian

Menurut PSAK no. 46, pajak tangguhan dibedakan menjadi

dua, yaitu:

1) Kewajiban pajak tangguhan (deferred tax liabilities), merupakan

jumlah penghasilan pajak terutang (payable) untuk periode

mendatang sebagai akibat adanya perbedaan temporer kena pajak.

2) Aktiva pajak tangguhan (deferred tax asset), merupakan jumlah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

mendatang sebagai akibat adanya perbedaan temporer yang boleh

dikurangkan dan sisa kompensasi kerugian.

Perbedaan temporer timbul karena adanya perbedaan peraturan

dalam perhitungan laba komersial/akuntansi dengan laba fiskal.

Perbedaan temporer (temporary differences) adalah perbedaan antara

jumlah tercatat aktiva atau kewajiban dengan DPP-nya (Dasar

Pengenaan Pajak). Perbedaan temporer dapat berupa:

1) Perbedaan temporer kena pajak (taxable temporary differences)

Merupakan perbedaan temporer yang menimbulkan suatu jumlah

kena pajak (taxable amounts) dalam penghitungan laba fiskal

periode mendatang pada saat nilai tercatat aktiva dipulihkan

(recovered) atau nilai tercatat kewajiban tersebut dilunasi (settled).

2) Perbedaan temporer yang boleh dikurangkan (deductible

temporary differences)

Merupakan perbedaan temporer yang menimbulkan suatu jumlah

yang boleh dikurangkan (deductible amounts) dalam penghitungan

laba fiskal periode mendatang pada saat nilai tercatat aktiva

dipulihkan (recovered) atau nilai tercatat kewajiban tersebut

dilunasi (settled).

b. Pengakuan

Berdasarkan PSAK No. 46 paragraf 21, aktiva pajak tangguhan

commit to user

boleh dikurangkan, sepanjang besar kemungkinan perbedaan temporer

yang boleh dikurangkan tersebut dapat dimanfaatkan untuk

mengurangi laba fiskal pada masa yang akan datang, kecuali aktiva

pajak tangguhan yang timbul dari :

1) goodwill negatif yang diakui sebagai pendapatan tangguhan sesuai

dengan PSAK 22 tentang Akuntansi Penggabungan Usaha; atau

2) pengakuan awal aktiva atau kewajiban pada suatu transaksi yang :

a) bukan transaksi penggabungan usaha; dan

b) tidak mempengaruhi baik laba akuntansi maupun laba fiskal.

c. Penilaian Kembali

Pada setiap tanggal neraca, perusahaan menilai kembali aktiva

pajak tangguhan yang tidak diakui. Perusahaan mengakui aktiva pajak

tangguhan yang sebelumnya tidak diakui apabila besar kemungkinan

bahwa laba fiskal pada masa yang akan datang akan tersedia untuk

pemulihannya. Sebagai contoh, perbaikan dalam kondisi

perekonomian meningkatkan kemampuan perusahaan untuk

menghasilkan laba fiskal dalam jumlah yang memadai pada periode

mendatang aktiva pajak tangguhan yang sebelumnya tidak diakui

menjadi memenuhi kriteria pengakuan (PSAK No. 46 paragraf 28).

Apabila dalam menilai kembali terdapat bukti bahwa laba

fiskal tidak mungkin memadai untuk mengkompensasi sebagian atau

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

nilai tercatat aktiva pajak tangguhan. Penurunan tersebut harus

disesuaikan kembali apabila besar kemungkinan laba fiskal memadai

(PSAK No. 46 paragraf 35).

6. Valuation Allowance Account (VAA) Pajak Tangguhan

Realisasi aktiva pajak tangguhan (deffered tax asset) akan terjadi di

masa depan. Apabila berdasarkan bukti yang ada, aktiva pajak tangguhan

besar kemungkinannya (lebih dari 50%) tidak dapat direalisasi, maka

harus diturunkan nilainya dengan membentuk penyisihan (allowance)

yang dibebankan pada periode berjalan (SFAS No. 109). Valuation

Allowance Account merupakan akun penyisihan nilai sebagai contra

account aktiva pajak tangguhan, dan digunakan untuk menyesuaikan nilai

tercatat aktiva pajak tangguhan, sesuai dengan besar kemungkinan (more

likely than not) realisasinya (Tanusdjaja, 2006).

Penerapan kriteria “more likely than not” dapat menimbulkan

diskresi manajer, karena standar akuntansi tidak menetapkan secara baku

bagaimana menghitung VAA pajak tangguhan (Frank dan Rego, 2006).

SFAS 109 hanya memberikan pedoman dalam menentukan VAA dengan

mengidentifikasi empat sumber penghasilan kena pajak yang dapat

digunakan untuk merealisasi aktiva pajak tangguhan, diantaranya:

1. Pembalikan kemudian terhadap pos-pos perbedaan temporer yang ada

commit to user

Sumber ini sangat tergantung pada laba masa depan, tetapi masih

dianggap cukup obyektif karena berbasis perbedaan temporer yang

telah ada pada masa sebelumnya.

2. Potensi penghasilan kena pajak masa depan (future taxable income)

Sumber ini dianggap sangat subyektif karena berdasarkan

justifikasi manajemen terhadap berbagai asumsi seperti, kondisi

ekonomi dan persaingan dalam menyusun proyeksi kinerja laba masa

depan.

3. Penghasilan kena pajak pada tahun sebelumnya (taxable income in

prior carryback years if carryback is permitted)

Sumber ini dapat dinilai obyektif, karena tidak menggunakan

asumsi laba masa depan, tapi menggunakan transaksi masa lalu yang

terjadi.

4. Strategi perencanaan pajak perusahaan (tax planning strategies)

Sumber ini juga memerlukan banyak pertimbangan subyektif

manajemen dalam strukturisasi transaksi yang dapat menimbulkan

efisiensi perpajakan, sehingga dapat menciptakan laba kena pajak

masa depan untuk merealisasikan aktiva pajak tangguhan tersebut.

Standar akuntansi tersebut juga memberikan contoh bukti positif

dan negatif yang dapat menjadi pertimbangan dalam memperkirakan laba

masa depan (Jung dan Pulliam, 2006). Bukti positif, yang mengurangi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

masih ada, laba historis yang kuat, dan aset dengan nilai pasar lebih dari

nilai buku. Sedangkan bukti negatif, yang mendorong dibentuknya atau

ditingkatkannya VAA, terdiri dari, kerugian tahun berjalan yang

dipindahkan, sejarah kerugian atau kadaluwarsa rugi fiskal yang masih

berlaku, dan peramalan kerugian terhadap periode-periode mendatang.

Standar akuntansi menyikapi ketentuan yang tidak baku tentang

realisasi aktiva pajak tangguhan dengan mengandalkan pertimbangan

manajer, yang memberikan batasan perkiraan kemampuan laba masa

depan dalam merealisasi aktiva pajak tangguhan. Manajer akan

menggunakan informasinya, di bawah ketentuan standar akuntansi, untuk

membuat pernyataan kemungkinan realisasi aktiva pajak tangguhan dan

untuk menetapkan VAA (Kumar dan Visvanathan, 2001).

2. Penelitian Terdahulu

Secara ringkas, penelitian-penelitian yang telah dilakukan mengenai

manajemen laba melalui VAA disajikan pada tabel di bawah ini:

commit to user penghasilan pajak kena

pajak, tingkat hutang, dan

perubahan laba.

atau kriteria yang tercantum dalam

SFAS No. 109 mempunyai

pengaruh yang signifikan terhadap

tingkat VAA perusahaan.

Terdapat bukti yang lemah VAA

digunakan untuk manajemen laba,

ditunjukkan dengan tingkat hutang

dan proksi income smoothing tidak berpengaruh pada penilaian VAA.

laba oleh analis (analyst forecast), dan untuk tujuan taking a bath. Tidak semua perubahan VAA

berpengaruh pada penghasilan

perpustakaan.uns.ac.id digilib.uns.ac.id asset, dan rasio market-to-book)

Motivasi:

VAA dapat meningkatkan laba

yang dilaporkan, oleh karena itu

terdorong untuk melakukan

penelitian tindakan manajemen

laba dengan menggolongkan

perusahaan menjadi small scaled profits dan small scaled losses.

Hasil:

Manajer memanipulasi aktiva

pajak tangguhan untuk menaikkan

laba dan menghindari kerugian.

Perusahaan berlaba kecil (small scaled profit) menurunkan VAA pada jumlah yang besar untuk

meningkatkan laba. Sedangkan

perusahaan rugi kecil (small scalled loss) memanipulasi VAA untuk menghindari kerugian.

commit to user

laba historis, menunjukkan adanya

tindakan perataan laba oleh

perusahaan perbankan yang

dilakukan karena insentif dari

ramalan laba oleh para analis

(analyst forecast).

saham, arus kas dan laba

masa depan, dan

hubungan dengan laba operasi dan

arus kas masa depan.

saat ini, dan ramalan laba.

Motivasi:

manajemen laba di sekitar tiga

perpustakaan.uns.ac.id digilib.uns.ac.id

smoothing hanya dilakukan karena insentif dari analyst forecast, tetapi tidak ada bukti bahwa VAA

digunakan untuk perataan laba

pada laba positif dan laba historis.

Theodore E.

VAA untuk melakukan big bath

menjadi lebih besar.

Hasil:

VAA tidak digunakan untuk

melakukan big bath. Ditunjukkan bahwa mayoritas perusahaan

menetapkan VAA lebih tinggi dari

yang diperkirakan karena

mempunyai informasi bahwa

kinerja perusahaan pada periode

berikutnya lebih rendah.

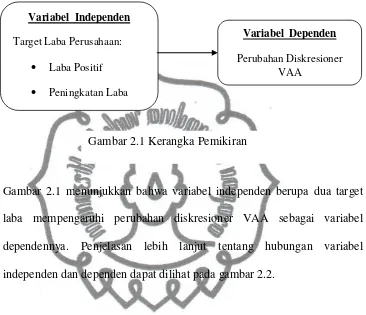

3. Kerangka Pemikiran dan Pengembangan Hipotesis

1. Kerangka Pemikiran

Sesuai dengan telaah literatur yang telah dikemukakan di atas, dapat

commit to user

hipotesis, kerangka pemikiran disajikan dalam bentuk diagram skematik

sebagai berikut:

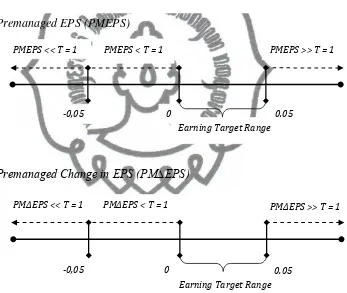

Gambar 2.1 menunjukkan bahwa variabel independen berupa dua target

laba mempengaruhi perubahan diskresioner VAA sebagai variabel

dependennya. Penjelasan lebih lanjut tentang hubungan variabel

independen dan dependen dapat dilihat pada gambar 2.2.

Gambar 2.2 Skema Target Laba dan Manajemen Laba

Jauh di bawah Target Laba (Earnings Targets)

Tindakan Manajemen Laba (Earnings Management

Behavior)

Sumber: Penelitian Frank dan Rego (2006)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

Gambar 2.2 menjelaskan tentang dua target laba perusahaan, beserta

pengklasifikasian perusahaan berdasarkan posisi premanaged earnings,

dan tindakan manajemen laba yang diambil perusahaan untuk mencapai

earnings targets tersebut.

2. Pengembangan Hipotesis

Manajemen laba timbul karena adanya informasi asimetri antara

prinsipal dan agen, yang diantara keduanya memiliki kepentingan yang

berbeda. Manajemen (agen) memiliki informasi lebih banyak tentang

perusahaan karena agen yang diberi wewenang oleh prinsipal untuk secara

langsung mengelola perusahaannya. Manajemen dapat dengan mudah

mengelola laba yang disajikan pada laporan keuangannya untuk

menampilkan kinerja yang baik pada prinsipal, sehingga manajemen

mendapat bonus yang maksimal (Indriana, 2009).

Manajemen laba dicapai melalui kebebasan manajer terhadap

pilihan pengukuran dan pengakuan laba akuntansi dan aliran kas operasi

yang didasarkan pada PABU (Djamaluddin dkk, 2007). SFAS No. 109

menyediakan kebebasan itu pada pembentukan VAA pajak tangguhan.

Pembentukan VAA dilakukan dengan tujuan untuk mengurangi nilai

tercatat aktiva pajak tangguhan yang dinilai manajemen tidak dapat

direalisasi pada periode mendatang. Penilaian dan perkiraan manajemen

tentang realisasi aktiva pajak tangguhan dalam pembentukan VAA harus

commit to user

digunakan untuk merealisasi aktiva pajak tangguhan, serta bukti positif

dan bukti negatif yang dapat dipertimbangkan dalam memperkirakan laba

masa depan, seperti yang tercantum dalam SFAS No. 109. Namun

ketentuan tersebut mengandung subjektivitas karena tidak ada ukuran yang

pasti dalam menentukan besarnya VAA, standar akuntansi hanya

mengandalkan informasi pribadi manajemen (Kumar dan Visvanathan,

2001). Sesuai dengan asumsi dalam teori akuntansi positif yang

berpendapat bahwa manajemen akan lebih mementingkan untuk

memenuhi kepuasan pribadi daripada orang lain atau perusahaan (Januarti,

2004), maka VAA aktiva pajak tangguhan tersebut dimanfaatkan oleh

manajemen untuk melakukan manajemen laba (Burgstahler et al, 2002;

Schrand dan Wong, 2003; Phillips et al, 2004; Frank dan Rego, 2006).

VAA pajak tangguhan dipandang sebagai peluang terakhir yang

mungkin digunakan manajer untuk aktivitas manajemen laba (Dhaliwal et

al, 2004), karena perubahan VAA berdampak langsung pada laba bersih

(bottom-line earnings) (Miller dan Skinner, 1998). Naiknya VAA berarti

menaikkan beban pajak tangguhan dengan mengurangi keuntungan pajak

sehingga laba menurun, sedangkan penurunan dalam VAA juga

menurunkan beban pajak tangguhan dengan mengurangi biaya pajak, dan

kemudian dapat menaikkan laba akuntansi (Djamaluddin dkk, 2007).

Para peneliti sebelumnya menganggap posisi laba perusahaan di

sekitar batas pelaporan laba (earnings threshold) menjadi insentif

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

laba pada dua earnings threshold/earnings targets, yaitu melaporkan laba

positif dan peningkatan laba, yang diukur dengan laba sebelum adanya

manajemen (premanaged earnings). Sesuai dengan penelitian sebelumnya

(Frank dan Rego, 2006) perusahaan diklasifikasikan menjadi tiga

golongan berdasarkan posisi premanaged earnings dalam mencapai

earnings targets, yaitu premanaged earnings jauh di bawah target,

premanaged earnings di bawah targets, dan premanaged earnings di atas

target.

Perusahaan dengan premanaged earnings jauh di bawah target laba

akan meningkatkan VAA untuk melakukan earnings bath atau

menurunkan VAA untuk meratakan laba (Frank dan Rego, 2006). Menurut

Healy (1985) ketika target laba tidak bisa dicapai dengan meningkatkan

akrual maka akrual diturunkan untuk membentuk earnings bath. Hal itu

didukung oleh pendapat Christensen et al (2008) bahwa perusahaan yang

meningkatkan VAA dengan nominal yang lebih besar dari yang

diperlukan diduga perubahan VAA tersebut digunakan untuk membentuk

big bath. Pola manajemen laba semacam ini biasanya terjadi selama

periode pada saat terjadinya reorganisasi seperti adanya pergantian CEO

baru (Scott, 2000). Jika manajer merasa harus melaporkan kerugian maka

ia akan melaporkan dalam jumlah yang besar. Dengan tindakan ini,

manajer berharap dapat meningkatkan laba yang akan datang dan

kesalahan atas kerugian perusahaan dapat dilimpahkan kepada manajer

commit to user

Perusahaan yang mempunyai premanaged earnings di bawah target

laba akan menurunkan VAA untuk meningkatkan pelaporan laba guna

mencapai target laba (Frank dan Rego, 2006). Perusahaan akan

meningkatkan akrualnya (income-increasing accruals) ketika target laba

dapat dicapai dengan akrual tersebut (Healy, 1985). Pada penelitian

Burgstahler et al (2002) menunjukkan bahwa perusahaan yang mempunyai

laba kecil (small scaled profit) dan rugi kecil (small scaled loss) akan

menurunkan VAA untuk meningkatkan laba dan menghindari kerugian.

Sedangkan perusahaan dengan premanaged earnings di atas target

laba akan meningkatkan VAA untuk meratakan laba (income smoothing)

dan membentuk cookie jar (Frank dan Rego, 2006). Temuan ini didukung

oleh Schrand dan Wong (2003) dalam penelitiannya yang membuktikan

adanya income smoothing dengan menggunakan VAA untuk mencapai

dua target laba, yaitu peningkatan laba dan mencapai ramalan laba analis.

Berdasarkan uraian dan literatur di atas, penelitian yang berfokus

pada tiga tindakan manajemen laba (mencapai target laba, perataan laba,

dan earnings bath) dalam mencapai dua target laba (melaporkan laba

positif dan peningkatan laba), penelitian ini mengembangkan hipotesis

sebagai berikut:

H1 : Perubahan diskresioner VAA bermanfaat untuk mendeteksi manajemen laba untuk melaporkan laba positif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian tentang earnings management via VAA ini termasuk jenis

penelitian explanatory dengan pendekatan kuantitatif karena berusaha

menjelaskan hubungan antara variabel-variabel melalui pengujian hipotesis,

sedangkan data yang digunakan secara umum berupa angka-angka yang

dihitung melalui statistik.

Penelitian explanatory menjelaskan hubungan antar variabel dan

pengujian hipotesis yang telah dirumuskan sebelumnya. Oleh karena itu,

jangkauan penelitian ini berusaha memberikan gambaran tentang penggunaan

VAA untuk melakukan manajemen laba dan motivasi tindakan manajemen

laba yang berasal dari target laba perusahaan, yaitu melaporkan laba positif

dan peningkatan laba.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi adalah kelompok keseluruhan orang, peristiwa atau sesuatu

yang ingin diselidiki oleh peneliti (Sekaran, 2006). Populasi dalam penelitian

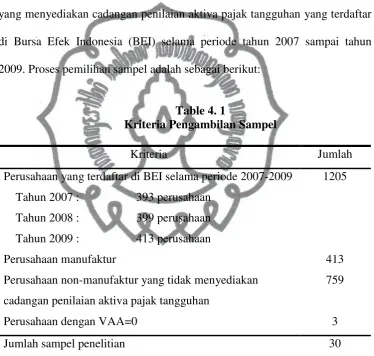

ini adalah perusahaan non-manufaktur yang menyediakan cadangan penilaian

aktiva pajak tangguhan yang terdaftar dalam Bursa Efek Indonesia (BEI) dari

commit to user

Sampel merupakan beberapa anggota atau suatu bagian (subset) dari

populasi. Hal ini mencakup sejumlah anggota yang dipilih dari populasi.

Sehingga sebagaian elemen dari populasi merupakan sampel. Teknik

pengambilan sampel yang digunakan dalam penelitian ini berdasarkan metode

purposive sampling dengan tujuan mendapatkan sampel yang representatif

sesuai dengan kriteria yang ditentukan. Kriteria perusahaan yang dijadikan

sampel dalam penelitian ini adalah :

1. Perusahaan non-manufaktur yang menyediakan cadangan penilaian aktiva

pajak tangguhan yang terdaftar dalam Bursa Efek Indonesia dan

mempublikasikan laporan keuangannya dari tahun 2007-2009

2. Perusahaan menerapkan periode pelaporan akuntansi 01 Januari - 31

Desember

3. Perusahaan memiliki pengungkapan rinci pajak tangguhan dan

komponennya pada laporan keuangan auditan.

4. Perusahaan memiliki akun cadangan penilaian pajak tangguhan dengan

selisih antara periode berjalan dengan periode sebelumnya tidak sama

dengan nol (∆VAA≠0).

C. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data yang mengacu pada informasi yang

dikumpulkan dari sumber yang telah ada (Sekaran, 2006). Sumber data dari