commit to user

LABA PADA PERUSAHAAN LQ 45

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

EKA WIDAYATI CAHYANINGRUM F0308042

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

MOTTO

commit to user

Yang Maha Pemurah. Yang mengajar dengan Qalam. Dialah yang

mengajarkan manusia segala yang belum diketahui” (Q.S Al-‘Alaq 1-5).

commit to user My Beloved Family:

commit to user

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat dan

nikmat-Nya, serta memberikan kemudahan bagi penulis dalam menyelesaikan skripsi

yang berjudul “PENGARUH BEBAN PAJAK TANGGUHAN TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN LQ 45”. Skripsi ini disusun sebagai

salah satu syarat guna memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi

Jurusan Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa banyak pihak yang telah memberikan bimbingan

dan bantuan dalam penyusunan skripsi ini. Maka dari itu penulis mengucapkan

terimakasih kepada :

1. Bapak Eko Arief, Drs., M.Si., Ak., selaku Dosen Pembimbing Skripsi yang telah

meluangkan waktu beliau dan membimbing penulis dalam menyusun skripsi ini.

2. Bapak Djoko Suharjanto, Drs., M.COM., Ak., selaku Pembimbing Akademik

yang telah membimbing penulis selama studi di Fakultas Ekonomi Universitas

Sebelas Maret.

3. Bapak Drs. Santoso Tri H., M.Si., Ak. selaku Kepala Jurusan atas bimbingan,

waktu, dan kebaikannya sehingga penulis dapat menyelesaikan studi di Fakultas

Ekonomi Universitas Sebelas Maret.

4. Bapak/Ibu Pimpinan dan Pembantu Pimpinan di Fakultas Ekonomi Universitas

commit to user

Sebelas Maret Surakarta yang telah memberikan bekal ilmu pengetahuannya.

6. Bapak Sugiyarto dan Ibu Sri Mulyani, orangtuaku tercinta yang selalu

mendoakan, sabar dalam mendidik serta memberikan kasih sayang, dukungan,

serta doa kepada penulis agar terus maju serta tidak mudah menyerah.

7. Semua teman-teman akuntansi angkatan 2008, persahabatan yang luar biasa.

Selamanya kita akan menjadi sahabat.

8. Seluruh pihak yang tidak dapat disebutkan satu per satu yang telah memberikan

bantuan selama penyusunan skripsi ini.

Wassalammu’alaikum Wr. Wb.

Surakarta, Juni 2012

commit to user

commit to user

2. Pengaruh Beban Pajak Tangguhan Terhadap Manajemen Laba...20

3. Pegaruh jenis industri terhadap manajmen laba………...…21

C. Kerangka Pikir………... . .22

BAB III METODE PENELITIAN ... 23

A. Desain Penelitian……… .. …...23

B. Populasi dan Sampel Penelitian……… ... ………23

1. Populasi……… ... ……….23

2. Sampel Penelitian………... ………..23

C. Data dan Metode Pengumpulan Data……… .. …25

D Variabel dan Definisi Operasional Variabel... ... ...25

1. Variabel Dependen... ... ...25

2. Variabel Independen... ... ...26

E. Metode Analisi Data... .... ...26

1. Statistik Deskriptif... ... ...26

2. Uji Penyimpangan Asumsi Klasik... ... ...27

3. Pengujian Hipotesis……… ....………....….29

BAB IV HASIL DAN ANALISIS……… .. ………..31

A. Deskripsi Objek Penelitian……… .. …31

B. Analisis Data……… ... ….32

1. Uji Statistik Deskriptif... ... ...32

2. Uji Asumsi Klasik……… ... ………....33

2. Pengujian Hipotesis... ... ...36

C. Interpretasi Hasil... ... ...38

BAB V KESIMPULAN, KETERBATASAN, SARAN DAN IMPLIKASI ... ….40

A. Simpulan……… ....…………...40

B. Keterbatasan……… .. ………..40

commit to user

DAFTAR PUSTAKA……… .. ………...43

LAMPIRAN

commit to user

Halaman

Tabel 4.1 Sampel Penelitian ... 31

Tabel 4.2 Statistik Deskriptif ... 33

Tabel 4.3 Uji Normalitas ... 34

Tabel 4.4 Uji Multikoliniearitas………... 34

Tabel 4.5 Uji Autokolerasi………...………...….….35

Tabel 4.6 Uji Heteroskedastisitas………..…....36

commit to user

commit to user

Halaman

commit to user

i

PENGARUH BEBAN PAJAK TANGGUHAN TERHADAP MANAJEMEN

LABA PADA PERUSAHAAN LQ 45 pendekatan rekayasa discretionary accrual. Beberapa penelitian akuntansi positif juga menyatakan bahwa manajer melakukan manipulasi laba (earning management) dengan menggunakan strategi income smoothing dan strategi discetionary accrual. Sedangkan informasi yang digunakan dalam mendeteksi manajemen laba adalah beban pajak tangguhan yang merupakan komponen pembentuk beban pajak pada laporan laba/rugi perusahaan. Penelitian ini bertujuan untuk mendapatkan bukti empiris apakah pajak tangguhan berpengaruh terhadap manajemen laba.

Data penelitian diperoleh dari perusahaan LQ 45 yang listing di Bursa Efek Indonesia (BEI) selama periode tahun 2006-2010. Jumlah sampel sebanyak 43 perusahaan dengan melewati tahap purposive sample. Teknik analisa yang akan dipakai dalam penelitian ini adalah adalah regresi liear. Hasil penelitian menunjukkan bahwa variabel, beban pajak tangguhan mempunyai koefisien regresi positif dan signifikan, sehingga dapat disimpulkan bahwa beban pajak tangguhan berpengaruh terhadap manajemen laba pada perusahaan LQ 45. Hasil penelitian ini diharapkan bahwa variabel beban pajak tangguhan dapat dijadikan pedoman, baik oleh pihak manajemen perusahaan dalam pengelolaan perusahaan, maupun oleh para investor dalam menentukan strategi investasi.

Kata kunci : Beban Pajak Tangguhan, Akrual, Jenis Perusahaan dan

commit to user

ii

PENGARUH BEBAN PAJAK TANGGUHAN TERHADAP MANAJEMEN

LABA PADA PERUSAHAAN LQ 45

Disusun Oleh:

Eka Widayati Cahyaningrum

F 0308042

The accounting policy selection in earning management practice can be done by both accounting method selection approach and discretionary accrual reengineering approach. Several positive accounting studies also state that the manager performs earning management using income smoothing and discretionary accrual strategies. Meanwhile the information used in detecting the profit management is the postponed tax constituting the tax deferred expense composing component in the company’s cost/profit report. This research aims to get an empirical evidence of whether or not the postponed tax enable the company probability of conducting earning management.

The data of research was obtained from LQ-45 company enlisted in Indonesia Stock Exchange (ISE) during 2006-2010 periods. The sample of research included 43 companies taken using purposive sampling technique. Technique of analyzing data used was linear regression. The result of research showed that variable, tax deferred expense obtained positive significant regression coefficient, so that it could be concluded that the tax deferred expense and accrual size could detect the earning management in LQ-45 companies. The result of research is expected to show that the tax deferred expense variable can be the guidelines for both the company management in managing the company, and the investor in determining the investment strategy.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar

pengambilan keputusan bisnis adalah laba yang dihasilkan perusahaan. Informasi laba

merupakan komponen laporan keuangan yang digunakan untuk menilai kinerja

manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka

panjang, meramalkan laba, serta untuk menaksir risiko dalam mengamb il keputusan

berinvestasi para pelaku pasar modal. Informasi yang diperlukan tersebut diantaranya

berupa laporan keuangan yang dipublikasikan.

Informasi tentang laba (earnings) mempunyai peran sangat penting bagi pihak yang

berkepentingan terhadap suatu perusahaan. Pihak internal dan eksternal perusahaan sering

menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi

dan pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, dan

dasar penentuan besarnya pengenaan pajak. Oleh karena itu kualitas laba menjadi pusat

perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah.

Akibatnya, manajemen akan berusaha memanipulasi laporan kinerja perusahaan untuk

kepentingannya sendiri misalnya mendapatkan dana atau modal baik yang diperoleh dari

investor maupun kreditur (Morris, 1987).

Manajemen laba dapat diartikan sebagai suatu tindakan manajemen laba yang

mempengaruhi laba yang dilaporkan dan memberikan manfaat ekonomi yang keliru

commit to user

investor dan kreditor, biasanya manajemen melakukan tindakan manajemen laba sehingga

kredibilitas laporan keuangan sangat kurang apabila digunakan untuk pengambilan

keputusan, karena earning management merupakan suatu bentuk manipulasi atas laporan

keuangan yang menjadi sasaran komunikasi antara manajer dan pihak eksternal

perusahaan.

Laporan keuangan dibedakan dua laporan yaitu untuk kepentingan pajak dan untuk

kepentingan komersial. Penghasilan Kena Pajak dihitung berdasarkan Ketentuan

Peraturan Perundang-undangan Perpajakan sedangkan Penghasilan Sebelum Pajak

dihitung berdasarkan standar yang disusun oleh profesi yang dikenal sebagai Standar

Akuntansi Keuangan (SAK). Menurut Worthty 1984, upaya untuk merekayasa atau

memanipulasi laba dapat terjadi karena metode akuntansi memberi peluang bagi

manajemen untuk melibatkan unsur subyektifitas dalam membuat estimasi-estimasi.

Oleh karena itu manajemen berharap untuk mengelola laba agar tercapai beberapa tujuan

yang dikehendaki. Selain itu, manajemen lebih menyukai mengatur laba akuntansi

cenderung meningkat, meskipun tanpa adanya peningkatan laba kena pajak.

Sedangkan informasi yang digunakan dalam mendeteksi manajemen laba adalah

beban pajak tangguhan yang merupakan komponen pembentuk beban pajak pada

laporan laba/rugi perusahaan. Berdasarkan PSAK No. 46, beban pajak tangguhan adalah

selisih antara beban pajak kini dan dan beban pajak komersil. Beban pajak tangguhan

timbul akibat perbedaan temporer antara laba akuntansi dengan laba fiskal. Jika laporan

keuangan perusahaan menunjukkan bahwa laba akuntansi lebih tinggi dibanding laba

fiskal, berarti perusahaan cenderung menaikkan kewajiban pajak tangguhan bersih, dan

commit to user

tangguhan) bermanfaat untuk mendeteksi manajemen laba untuk menghindari laba

menurun.

Alasan mereplikasi penelitian tentang pengaruh beban pajak tangguhan terhadap

manajemen laba karena diharapkan memberi manfaat informasi berkaitan dengan bidang

pembahasan di atas terutama bagi investor dan calon investor yang melakukan investasi

di pasar modal, penelitian ini diharapkan dapat memberikan masukan untuk membuat

keputusan investasi, terutama yang terkait dengan pengaruh manajemen laba. Informasi

akuntansi yang digunakan secara luas oleh investor dan analis keuangan untuk menilai

saham dapat memunculkan keinginan manajemen melakukan manajemen laba dengan

maksud mempengaruhi harga saham jangka pendek. Manajemen laba dapat dideteksi atau

diproxy dengan menggunakan beban pajak tangguhan (deferred tax expense) dan akrual.

Beban pajak tangguhan ini mencerminkan besarnya beda waktu yang telah dikalikan

dengan suatu tarif pajak marginal. Beda waktu timbul karena adanya kebijakan akrual

(discretionary accruals) tertentu yang diterapkan sehingga terdapat suatu perbedaan

waktu pengakuan penghasilan atau biaya antara akuntansi dengan pajak. Mengingat

bahwa kebijakan akrual tersebut merupakan cara manajer melakukan manajemen laba

dan beban pajak tangguhan ini merefleksikan kebijakan akrual tersebut dengan besaran

beda waktu yang dihasilkan, dengan demikian investor dapat melakukan antisipasi

dengan baik.

Dalam penelitian Phillips et al. (2003) tentang earning management, bertujuan untuk

menguji kegunaan dari beban pajak tangguhan dalam mengidentifikasi manajemen laba

untuk memenuhi tiga sasaran laba: (1) untuk menghindari melaporkan penurunan laba,

commit to user

memenuhi konsensus pendapatan analis perkiraan. Berdasarkan Undang-undang Pajak

Amerika Serikat dengan membandingkan antara beban pajak tangguhan (scale earning

changes, scaled earning, dan analysts forecast) dengan tiga model yang dipakai untuk

memprediksi manajemen laba yaitu model accrual, modified jones, dan forward looking

mode.

Hasil dari penelitian yang dilakukan oleh Phillips et al. (2003) ditemukan bahwa

beban pajak tangguhan berguna dalam mendeteksi manajemen laba untuk menghindari

penurunan laba, beban pajak tangguhan adalah bertahap berguna melampaui total accrual

dalam mengidentifikasi manajemen laba untuk menghindari kerugian, hanya akrual total

berguna dalam mendeteksi laba manajemen untuk menghindari gagal memenuhi

perkiraan analis. Didalam temuan Phillips et al. (2003) juga disebutkan bahwa beban

pajak tangguhan lebih superior dibandingkan model akrual untuk menghindari penurunan

pendapatan dan untuk menghindari kerugian namun perhitungan akrual dapat melengkapi

beban pajak tangguhan dalam mendeteksi manajemen laba.

B. Perumusan Masalah

Penelitian yang dilakukan oleh Phillips et al. (2003) didasarkan pada peraturan

pajak yang berlaku di Amerika Serikat yaitu SFAS No.109. Di Indonesia sendiri mulai

tahun 1999 efektif menggunakan PSAK No. 46 terkait dengan pajak tangguhan.

Walaupun PSAK No. 46 tentang Akuntansi PPh diadopsi dari SFAS No. 109 yang

diterapkan di Amerika Serikat, namun adanya perbedaan beberapa ketentuan dalam

perpajakan antara Indonesia dengan Amerika Serikat membuat beberapa hal disajikan

commit to user

pembebanan rugi ke belakang, namun hanya pembebanan ke depan. Jangka waktu alokasi

tersebut juga tidak selama 10 tahun sebagaimana di Amerika Serikat, tetapi 5 tahun saja.

Adanya perbedaan peraturan pajak antar negara di dunia mendorong penelitian ini untuk

membuktikan apakah hasil penelitian akan berbeda di negara lain di luar Amerika

Serikat terutama di Indonesia.

Dalam penelitian ini menggunakan total accrual, karena model ini lebih baik

daripada modified jones, dan forward looking mode yang sudah dibuktikan dalam

penelitian Phillips et al. (2003) bahwa total akrual lebih berguna dalam meneliti

manajemen laba. Penelitian Phillips et al. (2003) tidak memisahkan jenis industri baik

manufaktur atau non manufaktur sehingga tidak bisa dibedakan apakah jenis industri

juga berpengaruh terhadap manajemen laba, sedangkan model dalam penelitian ini

memasukan jenis industri terhadap manajemen laba sehingga akan diketahui apakah

jenis industri berpengaruh terhadap manajemen laba. Penelitian ini hendak menguji

pengaruh beban pajak tangguhan perusahaan terhadap manajemen laba tahun 2006

sampai dengan 2010 dengan mengambil sampel perusahaan LQ 45 karena terkait

dengan pengawasan perusahaan LQ 45 selalu menjadi sorotan umum sehingga

perusahaan yang terdaftar dalam LQ 45 selalu berusaha untuk menjaga kredibilitasnya.

Oleh karena itu perusahaan cenderung melakukan manajemen laba untuk menaikkan

atau memaksimalkan laba perusahaan.

Dengan adanya gap penelitian di atas penelitian ini bermaksud untuk menguji

pengaruh beban pajak tangguhan terhadap manajemen laba di Indonesia. Pertanyaan

commit to user

1. Apakah beban pajak tangguhan berpengaruh terhadap manajemen laba?

2. Apakah jenis perusahaan berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka tujuan utama

dilakukannya penelitian ini adalah:

1. Untuk mendapatkan bukti empiris bahwa beban pajak berpengaruh

terhadap manajemen laba.

2. Untuk mendapatkan bukti empiris bahwa jenis perusahaan berpegaruh

terhadap manajemen laba.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi akademisi, penelitian ini diharapkan dapat memberikan kontribusi bagi

perkembangan studi dengan memberikan bukti empiris terkait dengan earning

management.

2. Bagi peneliti lain, penelitian ini diharapkan dapat menjadi bahan pertimbangan

untuk kajian penelitian selanjutnya, khususnya penelitian di bidang akuntansi

keuangan dan earning management.

3. Bagi investor dan calon investor yang melakukan investasi, penelitian ini

diharapkan dapat memberikan masukan untuk membuat keputusan investasi,

commit to user

AICPA yang dikutip Harahap (2007), laba akuntansi (accounting income) adalah

perubahan dalam ekuitas (net asset) dari suatu entitas selama satu periode tertentu yang

diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal bukan dari pemilik.

Sedangkan IAI mendefinisikan income sebagai kenaikan manfaat ekonomi selama satu

periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi

penanaman modal.

Menurut Belkaoui yang dikutip Harahap (2007) yang dimaksud dengan laba

akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi

pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode

tersebut. Definisi tentang laba tersebut mengandung lima sifat, yaitu:

a. laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu timbulnya

hasil dan biaya untuk mendapatkan hasil tersebut,

b. laba akuntansi didasarkan pada postulat periodik laba itu, artinya merupakan prestasi

perusahaan itu pada periode tertentu,

c. laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri

commit to user

d. laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis

yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu,

e. laba akuntansi didasarkan pada prinsip maching artinya hasil dikurangi biaya yang

diterima/dikeluarkan dalam periode yang sama.

2. Laba Fiskal

Adanya perbedaan antara prinsip akuntansi dengan aturan perpajakan mengharuskan

manajer untuk membuat dua jenis laporan laba rugi, yaitu laporan laba rugi komersil dan

laporan laba rugi fiskal. Laporan laba rugi komersil disusun berdasarkan Standar

Akuntansi Keuangan, sedangkan laporan laba rugi fiskal disusun berdasarkan aturan

perpajakan. Penghasilan kena pajak yang merupakan dasar perhitungan pajak penghasilan

merupakan output dari rekonsiliasi fiskal antara laporan laba rugi komersil dengan

ketentuan pembukuan pajak menurut Undang-Undang Perpajakan. Hal ini menimbulkan

dua jenis penghasilan, yaitu laba sebelum pajak (menurut perhitungan laba rugi

berdasarkan standar akuntansi) dan penghasilan kena pajak (menurut perhitungan laba

rugi fiskal). Terjadinya fenomena book tax gap ini yaitu perbedaan antara laba akuntansi

dan laba fiskal (book tax gap) dapat menimbulkan peluang terjadinya manajemen laba

dan kualitas laba perusahaan.

Laba yang dilaporkan juga menjadi dasar dalam penetapan pajak. Sering kali terjadi

perbedaan antara laba akuntansi dengan laba fiskal. Perbedaan ini disebabkan perbedaan

tujuan masing-masing dalam pelaporan laba. Perbedaan antara laba akuntansi dan laba

commit to user

yang mendasarinya adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam

pengukuran laba fiskal.

Beberapa peneliti kualitas laba telah memusatkan perhatiannya pada selisih antara

laba akuntansi dan laba fiskal (Mills et al., 2002 dalam Nissim et al., 2004). Mereka

berpendapat bahwa perbedaan antara laba akuntansi dan laba fiskal (book-tax differences)

dapat memberikan informasi mengenai kualitas laba. Logika yang mendasarinya adalah

adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal

sehingga perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat

memberikan informasi tentang management discretion dalam proses akrual. Seida (2003)

dalam Hanlon (2005) juga menyatakan bahwa laba fiskal dapat digunakan sebagai

benchmark untuk mengevaluasi laba akuntansi. Apabila angka laba diduga oleh publik

sebagai hasil rekayasa manajemen, maka angka laba tersebut dinilai mempunyai kualitas

rendah, dan konsekuensinya adalah publik akan merespon negatif angka laba yang

dilaporkan tersebut.

Selain itu beberapa literatur analisis keuangan menegaskan peranan book-tax

differences untuk menilai kualitas laba yang dilaporkan oleh manajemen. Contohnya,

Revsine et al. (1999, 633) menyatakan:

“A widening excess of book income over taxable income represents a potential danger signal that should be investigated, because... it might be an indication of deteriorating earnings quality”

Palepu et al (2000) Dalam Hanlon (2005) menyatakan bahwa semakin besar

perbedaan antara laba akuntansi dan laba fiskal menunjukkan red flag bagi pengguna

commit to user

dapat digunakan sebagai diagnosa untuk mendeteksi adanya manipulasi pada biaya utama

suatu perusahaan.

Salah satu kewajiban perusahaan kepada negara adalah menyetor dan melaporkan

pajak penghasilan. Untuk menghitung besarnya pajak penghasilan yang harus dibayar

kepada negara, terlebih dahulu harus diketahui besarnya laba fiskal.

Menurut IAI dalam PSAK No. 46, laba fiskal (taxable profit) adalah laba selama

satu periode yang dihitung berdasarkan peraturan perpajakan dan yang menjadi dasar

penghitungan pajak penghasilan.

Pengelompokan penghasilan dan beban oleh peraturan perpajakan mengakibatkan

laba akuntansi berbeda dengan laba fiskal. Dalam rangka menghitung laba fiskal perlu

dilakukan penyesuaian-penyesuaian terhadap laba akuntansi sebelum pajak penghasilan

berdasarkan ketentuan peraturan Undang-Undang Pajak Penghasilan beserta peraturan

pelaksanaannya yang lebih dikenal dengan istilah rekonsiliasi fiskal.

3. Akrual

Terdapat dua jenis basis pencatatan yaitu basis kas (cash basis) dan basis akrual

(accrual basis). Menurut akuntansi basis kas, pendapatan dicatat hanya pada saat kas

diterima dan beban dicatat pada saat kas dikeluarkan. Akuntansi berbasis akrual,

transaksi-transaksi yang mempengaruhi laporan keuangan perusahaan dicatat pada

periode di mana transaksi tersebut terjadi bukan pada saat kas diterima atau dikeluarkan.

Informasi yang disajikan pada basis akrual mengungkapkan hubungan yang mungkin

commit to user

pengambilan keputusan. Oleh karena itu, basis akrual yang banyak dipakai dan sesuai

dengan prinsip akuntansi.

Satwika dan Damayanti (2005) menyatakan bahwa akrual merupakan jumlah

penyesuaian akuntansi yang dibutuhkan untuk mengubah arus kas operasi menjadi laba

bersih. Akrual kemudian dibagi menjadi dua jenis, antara lain:

a. nondiscretionary accrual (normal accruals) yaitu pengakuan akrual yang wajar dan

tunduk pada saat standar atau peraturan akuntansi yang berlaku umum,

b. discretionary accrual (abnormal accruals) yaitu pengakuan akrual yang bebas, tidak

diatur, dan merupakan pilihan kebijakan manajemen.

Dengan basis akrual akan menyediakan banyak keleluasaan bagi manajer dalam hal

pengakuan pendapatan dan beban. Manajemen perusahaan kemudian dapat melakukan

manipulasi dengan menggunakan discretionary accrual.

Pendapat lain yang dinyatakan oleh Sulistyanto (2008) menyatakan bahwa

discretionary accrual merupakan komponen akrual hasil rekayasa manajerial dengan

memanfaatkan kebebasan dan keleluasaan dalam estimasi dan pemakaian standar

akuntansi. Terdapat beberapa metode yang bisa dipakai manajer perusahaan untuk

merekayasa besar kecilnya discretionary accrual ini sesuai dengan tujuan yang ingin

dicapainya, misalkan kebebasan menentukan estimasi dan memilih metode depresiasi

aktiva tetap, menentukan estimasi prosentase jumlah piutang tak tertagih, memilih metode

penentuan jumlah persediaan, dan sebagainya. Sementara itu, Sulistyanto (2008) juga

menyatakan bahwa pengertian non-discretionary accrual merupakan komponen akrual

commit to user

yang diterima secara umum, misalkan metode depresiasi dan penentuan persediaan yang

dipilih harus mengikuti metode yang diakui dalam prinsip akuntansi.

4. Konsep Akrual

Dalam akuntansi terdapat basis akrual (accrual basis) dan basis kas (cash

basis). Basis akrual mengakui penghasilan (revenue) pada saat diperoleh dan

mengakui beban yang terkait dengan penghasilan tersebut pada periode yang sama,

tanpa memperhatikan saat penerimaan kas dari penghasilan yang bersangkutan.

Dengan dasar akrual, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian

dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada

periode yang bersangkutan (PSAK, 2002). Sedangkan basis kas mengakui penghasilan

dan beban atas dasar kas tunai yang diterima.

Konsep akrual memenuhi konsep dasar akuntansi yaitu matching of cost with

revenue (membandingkan penghasilan dengan beban/biaya). Menurut konsep ini,

pengakuan beban atau pendapatan harus diakui sesuai dengan hak yang diukur dalam

satu periode akuntansi tanpa mempertimbangkan adanya penerimaan kas tunai.

Dengan demikian, aktiva, kewajiban, ekuitas, penghasilan dan beban diakui pada saat

kejadian, bukan pada saat kas atau setara kas diterima dan dicatat serta disajikan

dalam laporan keuangan pada periode terjadinya. Beban diakui dalam laporan laba

rugi atas dasar hubungan langsung antara biaya yang timbul dengan pos penghasilan

tertentu yang diperoleh (PSAK, 2002). Dengan demikian, pengakuan pendapatan dan

beban menurut standar akuntansi yang diterima umum menggunakan konsep akrual,

commit to user

Konsep akrual ini memungkinkan dilakukannya rekayasa laba atau earning

management oleh manajer untuk menaikkan atau menurunkan angka akrual dalam

laporan laba rugi (Hidayati & Zulaikha, 2003). Perekayasaan laba juga dapat

dilakukan dengan mendistorsi laba dengan cara menggeser periode pengakuan biaya

dan pendapatan (Fischer & Rozenzweig, 1995).

Konsep akrual terdiri atas akrual diskresioner (discretionary accrual) dan

akrual non diskresioner (nondiscretionary accrual). Discretionary accrual adalah

pengakuan laba akrual atau beban yang bebas, tidak diatur, dan merupakan pilihan

kebijakan manajemen, sedangkan nondiscretionary accrual adalah pengakuan laba

akrual yang wajar, tidak dipengaruhi kebijakan manajemen, serta tunduk pada suatu

standar atau prinsip akuntansi yang berlaku umum, dan jika standar tersebut

dilanggar akan mempengaruhi kualitas laporan keuangan (Hidayati & Zulaikha, 2003).

Hasil penelitian Subramanyam pada tahun 1996 menunjukkan bahwa komponen laba

berupa akrual diskresioner dan akrual nondiskresioner tersebut akan direspon oleh pasar

saham.

Untuk melakukan penelitian mengenai manajemen laba digunakan discretionary

accrual yang merupakan akrual tidak normal dan merupakan pilihan kebijakan

manajemen. Selain itu, akrual diskresioner mencerminkan informasi privat yang

diberikan oleh manajer untuk mencerminkan kondisi atau nilai ekonomis suatu

perusahaan, sehingga memungkinkan manajer terlibat dalam pelaporan yang oportunistik

commit to user 5. Manajemen Laba

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak manajemen yang

menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung

jawabnya yang tidak mempunyai hubungan dengan kenaikkan atau penurunan

profitabilitas perusahaan untuk jangka panjang. Dengan demikian, manajemen laba dapat

diartikan sebagai suatu tindakan manajemen laba yang mempengaruhi laba yang

dilaporkan dan memberikan manfaat ekonomi yang keliru kepada perusahaan, sehingga

dalam jangka panjang hal tersebut akan sangat menggangu bahkan membahayakan

perusahaan. Setiawati dan Na’im (2000) dalam Wisnumurti (2010) menyatakan bahwa

manajemen laba merupakan campur tangan dalam proses pelaporan keuangan eksternal

dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba sendiri dapat

mengakibatkan berkurangnya kredibilitas laporan keuangan, menambah bias dalam

laporan keuangan dan dapat membuat pemakai laporan keuangan mempercayai angka

laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa. Sugiri (1998) dalam

Widyaningdyah (2001) menyatakan bahwa membagi definisi earnings management

menjadi dua, yaitu:

a. definisi sempit, earnings management dalam hal ini hanya berkaitan dengan

pemilihan metode akuntansi. Earnings management dalam artian sempit ini

didefinisikan sebagai perilaku manajemen untuk mengubah komponen discretionary

accruals dalam menentukan besarnya earnings,

b. definisi luas, earnings management merupakan tindakan manajer untuk

commit to user

manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan)

profitabilitas ekonomi jangka panjang unit tersebut.

Manajemen laba sebagai suatu intervensi dengan maksud tertentu terhadap proses

pelaporan keuangan eksternal dengan sengaja memperoleh beberapa keuntungan pribadi.

Manajemen laba terjadi ketika manajer menggunakan judgment dalam pelaporan

keuangan dan penyusunan transaksi untuk merubah laporan keuangan, sehingga

menyesatkan stakeholder tentang kinerja ekonomi perusahaan atau untuk mempengaruhi

hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi yang

dilaporkan. Manajemen laba merupakan pemilihan kebijakan akuntansi untuk mencapai

tujuan khusus.

Schipper (1989) mendefinisikan manajemen laba sebagai suatu intervensi dengan

maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja

memperoleh beberapa keuntungan pribadi. Healy dan Wahlen (1999) menyatakan bahwa

manajemen laba terjadi ketika manajer menggunakan judgement dalam pelaporan

keuangan dan penyusunan transaksi untuk merubah laporan keuangan, sehingga

menyesatkan stakeholder tentang kinerja ekonomi perusahaan atau untuk mempengaruhi

hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi yang

dilaporkan. Manajemen laba merupakan pemilihan kebijakan akuntansi untuk mencapai

tujuan khusus (Scott 2000: 351).

Secara umum, manajemen laba dapat dilakukan dengan cara memanfaatkan peluang

untuk membuat estimasi akuntansi, mengubah serta memilih metode akuntansi, dan

commit to user

akuntansi yang dibuat manajemen antara lain estimasi piutang tak tertagih, estimasi kurun

waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, dan lain-lain.

Manajemen juga dapat mengubah meode akuntansi dengan syarat alasan serta dampak

dari perubahan tersebut dijelaskan. Manajemen dapat memilih berbagai metode

akuntansi yang dianggap paling baik bagi manajemen. Selain itu manajemen juga dapat

menggeser periode biaya dan pendapatan. Sebagai contoh, manajemen dapat

mempercepat atau menunda pengeluaran untuk penelitian dan pengembangan, biaya

promosi dan lain-lain.

Banyak penelitian yang dilakukan oleh para peneliti untuk membahas mengenai

manajemen laba. Salah satu diantaranya adalah penelitian yang dilakukan Schipper

(1989) dalam Belkaoui (2004) melihat manajemen laba sebagai suatu intervensi yang

disengaja pada proses pelaporan eksternal dengan maksud untuk mendapatkan beberapa

keuntungan pribadi, yang dapat dilakukan melalui pemilihan metode-metode akuntansi

dalam GAAP (General Accepteccounting Principles) ataupun dengan cara menerapkan

metode-metode yang telah ditentukan dengan cara tertentu. Healy dan Wahlen (1999)

dalam Sutrisno (2002: 164) menyatakan bahwa manajemen laba terjadi ketika manajer

menggunakan pertimbangan dalam pelaporan keuangan dan membentuk transaksi untuk

mengubah laporan keuangan dengan tujuan untuk memanipulasi besaran laba kepada

stakeholders tentang kinerja ekonomi yang mendasari perusahaan atau untuk

mempengaruhi hasil perjanjian yang tergantung pada angka-angka akuntansi yang

dilaporkan. Copeland (1968) dalam Utami (2005) mendefinisikan manajemen laba

sebagai suatu usaha manajemen untuk memaksimumkan atau meminimumkan laba,

commit to user

terhadap manajemen laba mendorong semakin berkembangnya model empiris yang

digunakan untuk mengidentifikasi akivitas rekayasa manajerial ini. Secara umum ada 3

kelompok model empiris manajemen laba yang diklasifikasikan atas dasar basis

pengukuran yang digunakan, yaitu (Sulistyanto, 2008):

a. model berbasis akrual merupakan model yang menggunakan discretionary accruals

sebagai proksi manajemen laba. Model manajemen laba ini dikembangkan oleh

Healy (1985), De Angelo (1986), Jones (1991), serta Dechow et al. (1995),

b. model yang berbasis specific accruals, yaitu pendekatan yang menghitung akrual

sebagai proksi manajemen laba dengan menggunakan item laporan keuangan

tertentu dari industri tertentu pula. Model ini dikembangkan oleh Mc Nichols dan

Wilson (1988) Petroni (1992), Beaver dan Engel (1996), Beneish (1997), serta

Beaver dan Mc Nichols (1998),

c. model distribution of earnings dikembangkan oleh Burgatler dan Dichey (1997),

Degeorge et al. (1999), serta Myers dan Skinner (1999).

Sejauh ini hanya model berbasis agregate accruals yang diterima secara umum

sebagai model yang memberikan hasil paling kuat dalam mendeteksi manajemen laba

karena (Sulistyanto, 2008):

a. model empiris ini sejalan dengan akuntansi berbasis akrual yang selama ini

digunakan dalam pencatatan transaksi. Model akuntansi akrual dapat memunculkan

akun akrual yang mudah untuk dipermainkan nominalnya karena akun ini berasal

dari transaksi-transaksi yang tidak disertai penerimaan dan pengeluaran kas,

b. model aggregate accruals menggunakan semua komponen laporan keuangan untuk

commit to user

Model berbasis aggregate accruals yang digunakan adalah Healy. Model tersebut

dikembangkan oleh Dechow et al. (1995). Komponen total accruals dalam Healy dapat

dipisahkan menjadi dua, yaitu discretionary accruals dan non discretionary

accruals. Discretionary accruals merupakan komponen total accruals yang berasal dari

rekayasa manajerial dengan memanfaatkan kebebasan dan fleksibelitas dalam

menentukan nilai estimasi pada metode akuntansi. Misalnya, kebebasan dalam

menentukan estimasi nilai residu dalam penyusutan aktiva tetap dan estimasi nilai

persentase piutang tidak tertagih. Sementara itu, non discretionary accruals merupakan

komponen total accruals yang diperoleh secara alami dari pencatatan akuntansi dengan

mengikuti standar akuntansi yang diterima secara umum.

6. Beban Pajak Tangguhan

Beban pajak tangguhan ini mencerminkan besarnya beda waktu yang telah

dikalikan dengan suatu tarif pajak marginal. Beda waktu timbul karena adanya

kebijakan akrual (discretionary accruals) tertentu yang diterapkan sehingga terdapat

suatu perbedaan waktu pengakuan penghasilan atau biaya antara akuntansi dengan

pajak. Mengingat bahwa kebijakan akrual tersebut merupakan cara manajer

melakukan manajemen laba dan beban pajak tangguhan ini merefleksikan kebijakan

akrual tersebut dengan besaran beda waktu yang dihasilkan, maka beban pajak

tangguhan ini dijadikan suatu ukuran dalam mendeteksi manajemen laba pada penelitian

ini. Beban pajak tangguhan yang dijadikan variabel dalam penelitian ini diperoleh dari

beban pajak tangguhan pada periode laporan keuangan dibagi dengan total aktiva pada

commit to user

Beban pajak tangguhan timbul akibat perbedaan temporer antara laba akuntansi

(yaitu laba dalam laporan keuangan untuk kepentingan pihak eksternal) dengan laba

fiskal (laba yang digunakan sebagai dasar perhitungan pajak). Perbedaan antara laporan

keuangan akuntansi dan fiskal disebabkan dalam penyusunan laporan keuangan, standar

akuntansi lebih memberikan keleluasaan bagi manajemen dalam menentukan prinsip dan

asumsi akuntansi dibandingkan yang diperbolehkan menurut peraturan pajak. Palepu et

al. (2000) menyatakan bahwa semakin besar perbedaan antara laba yang dilaporkan

perusahaan (laba komersial) dengan laba fiskal menunjukkan bendera merah bagi

pengguna laporan keuangan. Semakin besar persentase beban pajak tangguhan terhadap

total beban pajak perusahaan menunjukkan pemakaian standar akuntansi yang semakin

liberal (Hawkins, 1998).

B. Pengembangan Hipotesis

1. Model Manajemen Laba

Burgstahler dan Dichev (1997), Holland dan Ramsay (2003), Dechow et al. (2003)

menggunakan distribusi laba untuk mendeteksi manajemen laba dalam perusahaan dan

menganggap terpatahnya distribusi frekuensi perusahaan di sekitar ambang batas

pelaporan laba dapat dijadikan proksi dilakukannya manajemen laba. Burgstahler dan

Dichev (1997) dalam Yulianti (2004) menjelaskan bahwa penyimpangan yang terjadi di

sekitar titik nol (ambang batas pelaporan laba) disebabkan keinginan manajemen

menggeser laba dari nilai negatif ke nilai positif. Mereka juga menganggap manajemen

laba yang dilakukan perusahaan adalah untuk memenuhi dua tujuan, yaitu menghindari

commit to user

melakukan pengujian dengan terlebih dahulu membuktikan bahwa

perusahaan-perusahaan yang terdaftar di BEI melakukan manajemen laba untuk menghindari

kerugian dan menghindari penurunan laba.

2. Pengaruh Beban Pajak Tangguhan terhadap Manajemen Laba

Hanlon and Shevlin (2004) dalam Atwood et al. (2007) mengatakan bahwa secara

spesifik sistem perpajakan dirancang untuk meningkatkan pendapatan negara, sebaliknya

sistem akuntansi dirancang untuk menyediakan informasi tentang kinerja perusahaan dan

diharapkan dapat menekan asimetris informasi yang mungkin terjadi antara manajemen

sebagai pihak internal dan pengguna laporan keuangan sebagai pihak eksternal.

Perbedaan yang timbul antara akuntansi pajak dan komersial dapat menyediakan

informasi tambahan bagi pengguna laporan keuangan untuk menilai kualitas current

earnings (Philips et al. 2003 dan Tang, 2005). Alasannya karena peraturan perpajakan

lebih membatasi keleluasaan penggunaan diskresi dalam menghitung penghasilan kena

pajak, itulah sebabnya selisih laba komersial dan laba fiskal (book-tax gap) dapat

menginformasikan tentang diskresi manajemen dalam proses akrual (Hanlon, 2005).

Nugraheni (2008) yang menganalisis beban pajak tangguhan dan akrual dalam

mendeteksi manajemen laba, menemukan bahwa beban pajak tangguhan tidak dapat

menjadi prediktor manajemen laba yang lebih baik dalam menghindari melaporkan

penuruan laba dibandingkan dengan akrual (modified Jones, forward looking model,

Rangan model) dalam laporan keuangan. Selain itu, baik ukuran akrual ataupun beban

pajak tangguhan kurang sesuai digunakan sebagai dasar yang baik dalam mendeteksi

commit to user

menggunakan beban pajak tangguhan (deferred tax expense) dan akrual untuk mendeteksi

manajemen laba. Penelitian-peneltian ini menemukan bahwa perusahaan yang termasuk

dalam kategori small profit firm memiliki rata-rata beban pajak tangguhan lebih tinggi

daripada small loss firm. Yulianti (2005) dan Philips et al. (2003) menduga perusahaan

yang tergolong small profit firm melakukan manajemen laba dengan tujuan melewati

batas pelaporan laba agar tidak melaporkan angka rugi.

Phillips et al. (2003) juga membandingkan antara beban pajak tangguhan dengan

model yang selama ini dipakai untuk memprediksi manajemen laba, yaitu model

akrual, dan menemukan bahwa beban pajak tangguhan dapat memprediksi manajemen

laba secara lebih baik dibandingkan model modified jones, dan dapat dijadikan

pelengkap untuk model total accruals dan forward looking model. Sementara untuk

tujuan menghindari kerugian, beban pajak tangguhan dianggap lebih superior

dibandingkan model akrual dalam memprediksi manajemen laba yang dilakukan

perusahaan.

Berdasarkan penelitian di atas, penelitian ini menghipotesiskan:

H1: Beban pajak tangguhan berpengaruh terhadap manajemen laba.

3. Pengaruh Jenis Industri terhadap Manajemen Laba

Yulianti (2004) menunjukkan bahwa manajemen laba untuk menghindari kerugian

terjadi pada perusahaan-perusahaan yang terdaftar di BEJ antara tahun 1999–2002. Hal

ini ditunjukkan oleh terpatahnya distribusi laba sebagai akibat terlalu sedikitnya jumlah

commit to user

manajemen laba untuk menghindari penurunan laba tidak terbukti terjadi pada

perusahaan-perusahaan yang terdaftar di BEJ antara tahun 1999–2002. Yuliati (2005)

menyebutkan bahwa jenis perusahaan juga memiliki pengaruh terhadap manajemen laba

yang dilakukan perusahaan dimana perusahaan-perusahaan yang berada dalam industri

non manufaktur memiliki probabilitas yang lebih tinggi untuk melakukan manajemen

laba dibanding dengan perusahaan manufaktur. Berdasarkan penelitian tersebut,

penelitian ini menghipotesiskan:

H2: Jenis industri berpengaruh terhadap manajemen laba.

C. Kerangka Pikir

Berdasarkan uraian yang telah dibahas sebelumnya untuk lebih jelasnya maka dapat

dilihat pada bagan kerangka pikir sebagai berikut:

Gambar 2.1. Kerangka Pikir.

Pajak Tangguhan

Manajemen Laba

commit to user

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan penelitian eksplanatory, untuk memperoleh kejelasan

fenomena yang terjadi di dunia empiris (real world) dan berusaha untuk mendapatkan

jawaban (verificative), yang bertujuan untuk menjelaskan hubungan kausalitas antara

variabel-variabel melalui analisis data dalam rangka pengujian hipotesis.

B. Populasi dan Sampel Penelitian

1. Populasi

Populasi merupakan kelompok orang, kejadian atau peristiwa yang menjadi

perhatian para peneliti untuk diteliti (Sekaran, 2003). Populasi yang digunakan sebagai

sampel frame penelitian ini adalah perusahaan LQ 45 terdaftar di BEI dan

mempublikasikan laporan keuangan auditan per 31 Desember secara konsisten dan

lengkap dari tahun 2006–2010. Alasan peneliti mengambil perusahaan yang masuk dalam

kategori LQ 45 karena terkait dengan pengawasan perusahaan LQ 45 selalu menjadi

sorotan umum sehingga perusahaan yang terdaftar dalam LQ 45 selalu berusaha untuk

menjaga kredibilitasnya. Oleh karena itu perusahaan cenderung melakukan manajemen

laba untuk menaikkan atau memaksimalkan laba perusahaan.

2. Sampel Penelitian

Sampel adalah bagian atau anggota dari populasi (Sekaran, 2003). Sampel

commit to user

2006-2010 yang menyediakan data yang dibutuhkan dalam penghitungan, pengukuran

dan penilaian variabel. Cara pengambilan sampel (sample design) pada penelitian ini

menggunakan metode non-probability sampling. Sebab, pengambilan sampel dengan

probability akan membuat sampel memiliki outliers terlalu banyak. Sampling akan

dilakukan secara purposive sampling; yaitu teknik penentuan sample dengan

pertimbangan tertentu (Sugiyono, 2007) dengan tujuan untuk mendapatkan sampel yang

sesuai dengan kriteria yang ditentukan. Kriteria yang ditentukan peneliti dalam

mengambil sampel adalah:

a. perusahaan yang go public atau terdaftar di Bursa Efek Indonesia periode 2006-2010,

b. perusahaan mempublikasikan laporan keuangan tahunan untuk periode 31 Desember

2006-2010 yang dinyatakan dalam rupiah (Rp),

c. perusahaan yang memiliki kelengkapan laporan keuangan, yang dibutuhkan peneliti.

C. Data dan Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder, yaitu informasi yang diperoleh dari pihak

lain (Sekaran, 2000). Alasan menggunakan data sekunder dengan pertimbangan bahwa

data ini mudah untuk diperoleh dan memiliki waktu yang lebih luas. Adapun

pengumpulan data terdiri dari berikut ini:

a. data perusahaan yang listing di Bursa Efek Indonesia (BEI) selama periode

penelitian,

b. website dan alamat website perusahaan yang terdaftar di BEI,

commit to user

D. Variabel dan Definisi Variabel Operasional

1. Variabel Dependen

Dalam mengukur manajemen laba pada penelitian ini, model yang digunakan

adalah total accruals (Healy). Pengujian Healy untuk manajemen laba dengan cara

membandingkan rata-rata total akrual dibagi total aktiva periode sebelumnya. Healy

(1985) menganggap non discretionary accrual (NDA) tidak dapat diobservasi. Model

untuk non discretionary accrual adalah sebagai berikut:

NDA= 0 sehingga TA= NDA

Dalam menghitung total accruals menggunakan metode Healy (1985) adalah:

TAccit= EBEIit – (CFOit – EIDOit)

Keterangan:

TAccit = Total Akrual perusahaan i padatahun t

EBEIit = Income Before Extraordinary item perusahaan i pada tahun t

CFOit = Cash flow from operation perusahaan i pada tahun t

EIDOit= Extraordinary items and discountinued operations dari statement of cash

flows perusahaan i pada tahun t.

Sedangkan untuk mengukur Non Dicretopnary Accrual adalah sebagai berikut:

Σ TAt NDAτ = ──── T

Keterangan:

NDAτ = Estimasi Non Discretionary Accruals

commit to user T = 1,2...T jumlah tahun periode pengamatan

t = jumlah tahun yang mengindikasikan periode peristiwa

τ = tahun subscript yang menunjukkan suatu tahun dalam periode berjalan.

2. Variabel Independen

a. Beban pajak tangguhan

Beban pajak tangguhan ini mencerminkan besarnya beda waktu yang telah

dikalikan dengan suatu tarif pajak marginal. Beda waktu timbul karena adanya kebijakan

akrual tertentu yang diterapkan sehingga terdapat suatu perbedaan waktu pengakuan

penghasilan atau biaya antara akuntansi dengan pajak. Mengingat bahwa kebijakan

akrual tersebut merupakan cara manajer melakukan manajemen laba dan beban pajak

tangguhan ini merefleksikan kebijakan akrual tersebut dengan besaran beda waktu

yang dihasilkan, maka beban pajak tangguhan ini dijadikan suatu ukuran dalam

mendeteksi manajemen laba pada penelitian ini. Beban pajak tangguhan yang dijadikan

variabel dalam penelitian ini diperoleh dari beban pajak tangguhan (deffered tax

asset) pada periode laporan keuangan dibagi dengan total aktiva pada periode tahun

sebelumnya.

E. Metode Analisis Data

1. Statistik Deskriptif

Statistik deskriptif merupakan ilmu yang mempelajari bagaimana cara menyajikan,

menyusun, maupun mengukur nilai-nilai data yang tersedia atau terkumpul dari suatu

commit to user

sehingga mudah dimengerti. Statistik deskriptif ini merupakan suatu landasan analisis

statistik yang cukup penting dalam mempelajari statistik induktif berikutnya (Saleh,

2004).

Berdasarkan penjelasan diatas, statistik deskriptif ini akan digunakan untuk meneliti

variabel-variabel yang ada, dengan tujuan mengetahui rata-rata, median, standar deviasi,

nilai minimum, dan nilai maksimum dari variabel-variabel yang diteliti.

2. Uji Penyimpangan Asumsi Klasik

Hipotesis dalam penelitian ini menggunakan regresi linier berganda, maka terlebih

dahulu dilakukan pengujian asumsi klasik. Model regresi yang baik adalah model yang

lolos dari semua uji asumsi klasik. Uji asumsi klasik meliputi:

a. Uji Normalitas

Menurut Ghozali (2005), uji normalitas data dilakukan dengan tujuan untuk

mengetahui apakah sampel yang diambil telah memenuhi kriteria sebaran dan distribusi

normal. Untuk menguji normalitas data, peneliti menggunakan uji Kormogolov-Smirnov.

Dengan uji ini, diketahui apakah sampel terdistribusi secara normal. Kriteria pengujian

dengan dua arah

(two-tailed test) yaitu dengan membandingkan probabilitas dengan tingkat signifikansi

5%. Jika ρ > 0,05 maka data terdistribusi secara normal, dan jika ρ < 0,05 maka data tidak

terdistribusi secara normal.

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui adanya keterkaitan hubungan

commit to user

mempengaruhi hasil penelitian sehingga penelitian menjadi tidak berfungsi. Metode

pengujian yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas di dalam

regresi adalah dengan melihat nilai tolerance dan lawannya variance inflation factor

(VIF). Semakin besar nilai VIF maka semakin tinggi kolinearitas antar variabel

independen.

c. Uji Autokorelasi

Pengujian autokorelasi bertujuan menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Pengujian untuk mendeteksi adanya autokorelasi dalam penelitian ini yaitu

dengan menggunakan run test, adapun pengujiannya dapat dilihat pada hasil residual

terjadi secara random atau tidak, dengan keputusan uji dapat dilihat pada value. Jika

p-value > 0,05 maka tidak adanya autokorelasi (random) dan sebalikya jika p-p-value < 0.05

maka terjadi adanya autokorelasi (tidak random). (Ghozali, 2009).

d. Uji Heteroskedastisitas

Heteroskedastisitas merupakan penyebaran titik data populasi yang berbeda pada

regresi. Pengujian heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pangamatan yang

lain. Jika variance dari residual satu ke pengamatan yang lain tetap, maka disebut

homoskedastisitas. Sedangkan jika berbeda, disebut heteroskedastisitas. Model regresi

yang baik adalah yang homoskedastisitas. Untuk mendeteksi heteroskedastisitas dalam

penelitian ini, digunakan pengujian yaitu dengan melihat grafik Scatterplot antara nilai

commit to user

yang terdapat dalam grafik Scatterplot tersebar secara acak dan tidak membentuk pola

tertentu, maka dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat

heteroskedastisitas.

3. Pengujian Hipotesis

Dalam melakukan pengujian hipotesis penelitian ini, uji statistik yang digunakan

adalah regresi linier.

Model yang digunakan untuk pengujian probabilitas beban pajak tangguhan dalam

mendeteksi manajemen laba adalah:

EM = a + ß DTE + Ind + e

Keterangan:

EM = Skala pengukuran variabel probabilitas perusahaan i (Equity Market Value)

yaitu manajemen laba yang dihitung berdasarkan total accrual diberi

notasi 1 jika perusahaan berada dalam range small profit firms dan 0 jika

perusahaan berada dalam range small loss firm.

DTE it = Deferred Tax Expense (Beban pajak tangguhan) perusahaan i di tahun t

dibagi Total Aset t-1.

Indi = jenis industri, 1 untuk manufaktur dan 0 untuk non-manufaktur.

commit to user a. Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel

independen dapat menjelaskan variabel dependennya. Koefisien determinasi dilihat dari

nilai Adjusted R2 pada model summary dalam output regresi.

b. ANOVA

Uji F (ANOVA) merupakan alat yang digunakan untuk menguji apakah variabel

independen berpengaruh secara bersama-sama terhadap variabel dependennya.

c. Uji-T

Uji-T merupakan pengujian yang dilakukan untuk mengetahui apakah

commit to user

BAB IV

HASIL DAN ANALISIS

A. Deskripsi Objek Penelitian

Objek yang dijadikan penelitian adalah Perusahaan yang go public atau terdaftar di

Bursa Efek Indonesia periode 2006-2010, perusahaan mem-publikasikan laporan

keuangan tahunan untuk periode 31 Desember 2006-2010 yang dinyatakan dalam rupiah

(Rp) dan perusahaan yang memiliki kelengkapan laporan keuangan, yang dibutuhkan

peneliti.

Adapun informasi mengenai variabel-variabel penelitian di ambil dari laporan

keuangan tahunan yang diterbitkan oleh perusahaan, antara lain laporan keuangan untuk

periode yang berakhir 31 Desember. Berdasarkan data yang diperoleh dari Indonesian

Capital Market Directory (ICMD), terdapat 45 perusahaan LQ 45 yang terdaftar di

BEI selama periode 2006-2010. Pemilihan sampel dilakukan dengan metode purposive

sampling, dan data yang diperoleh s eb any ak 43 p erus ahaan y an g m emen uh i

p ersy aratan adalah sebagai berikut:

Tabel 4.1 Sampel Penelitian

No. Keterangan Jumlah

1.

Perusahaan L Q 4 5 yang terdaftar di BEI selama

periode tahun 2006-2010. 45

2. Perusahaan LQ 4 5 yang datanya tidak lengkap pada laporan keuangan selama periode pengamatantahun 2006-2010.

2

Jumlah Sampel Akhir 43

commit to user

Dari keseluruhan jumlah perusahaan LQ 45 yang terdaftar di Bursa Efek

Indonesia periode 2006-2010, terdapat 43 perusahaan pada setiap tahunnya yang

memenuhi kriteria yang telah ditetapkan dalam pemilihan sampel sehingga jumlah

observasi (n) dalam penelitian adalah 43 x 5 = 215 perusahaan LQ 45 yang terdaftar

pada Bursa Efek Indonesia. Sebelum membahas terhadap pembuktian hipotesis,

secara deskriptif akan dijelaskan mengenai kondisi masing-masing variabel yang

digunakan dalam penelitian ini. Variabel-variabel yang digunakan dalam penelitian

ini antara lain total akrual perusahaan, total aktiva perusahaan, deffered tax expense,

beban pajak tangguhan, laba bersih, serta cash flow perusahaan.

B. Analisis Data

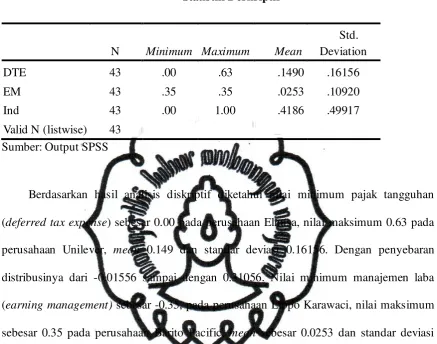

1 . Uji Statistik Deskriptif

Analisis deskriptif digunakan untuk memperoleh gambaran atau deskripsi suatu

data. Hasil akhir dari pemilihan sampel penelitian ini didapatkan 43 perusahaan yang

memiliki data lengkap yang kemudian di-pooling menjadi 215 observasi. Setelah

diketahui nilai dari discretionary accrual pada tahun 2006 dan 2010, maka dapat

diketahui, nilai minimum, nilai maksimum, rata-rata, dan standar deviasinya, setiap

tahun dari 43 perusahaan tersebut pada analisis statistik deskriptif. Tabel 4.2 berikut

commit to user

Berdasarkan hasil analisis diskriptif diketahui nilai minimum pajak tangguhan

(deferred tax expense) sebesar 0.00 pada perusahaan Elnusa, nilai maksimum 0.63 pada

perusahaan Unilever, mean 0.149 dan standar deviasi 0.16156. Dengan penyebaran

distribusinya dari -0.01556 sampai dengan 0.31056. Nilai minimum manajemen laba

(earning management) sebesar -0.35, pada perusahaan Lippo Karawaci, nilai maksimum

sebesar 0.35 pada perusahaan Barito Pacific, mean sebesar 0.0253 dan standar deviasi

sebesar 0.10920. Dengan penyebaran distribusinya dari -0.0839 sampai dengan 0.1345.

2. Uji asumsi Klasik

a. Uji Normalitas

Uji statistik sederhana dapat dilakukan dengan menilai nilai kurtosis dan skewness

dari residual (Ghozali, 2011: 163). Uji statistik lain yang dapat digunakan untuk menguji

normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji

K-S dilakukan dengan membuat hipotesis (Ghozali, 2011: 164):

H₀ : Data residual berdistribusi normal jika p-value > 0.05

commit to user

Hasil uji normalitas menggunakan uji K-S dapat dilihat pada tabel berikut:

Tabel 4.3 Uji Normalitas

Sumber data: Output SPSS

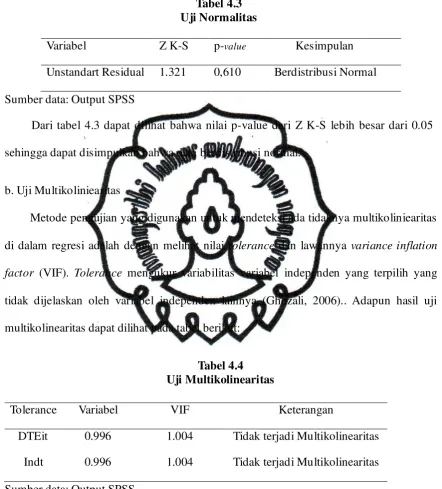

Dari tabel 4.3 dapat dilihat bahwa nilai p-value dari Z K-S lebih besar dari 0.05

sehingga dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikoliniearitas

Metode pengujian yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas

di dalam regresi adalah dengan melihat nilai tolerance dan lawannya variance inflation

factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya (Ghozali, 2006).. Adapun hasil uji

multikolinearitas dapat dilihat pada tabel berikut:

Tabel 4.4 Uji Multikolinearitas

Sumber data: Output SPSS

Tabel 4.4. menunjukkan bahwa nilai Tolerance > 0,10 dan VIF < 10, hal ini

menunjukkan bahwa pada model regresi tidak terdapat multikolinearitas. Variabel Z K-S p-value Kesimpulan

Unstandart Residual 1.321 0,610 Berdistribusi Normal

Tolerance Variabel VIF Keterangan

DTEit 0.996 1.004 Tidak terjadi Multikolinearitas

commit to user c. Uji Autokorelasi

Pada penelitian ini uji autokorelasi dengan menggunakan run test, adapun

pengujiannya dapat dilihat pada hasil residual terjadi secara random atau tidak, dengan

keputusan uji dapat dilihat pada p-value. Jika p-value > 0,05 maka tidak adanya

autokorelasi (random) dan sebalikya jika p-value < 0.05 maka terjadi adanya autokorelasi

(tidak random). (Ghozali, 2009).

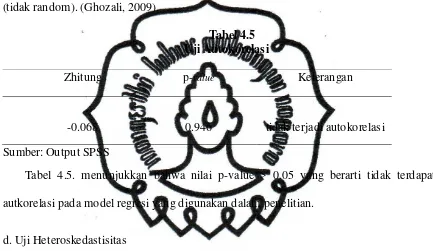

Tabel 4.5 Uji Autokorelasi

Zhitung p-value Keterangan

-0.068 0.946 tidak terjadi autokorelasi

Sumber: Output SPSS

Tabel 4.5. menunjukkan bahwa nilai p-value > 0.05 yang berarti tidak terdapat

autkorelasi pada model regresi yang digunakan dalam penelitian.

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pangamatan yang tetap, maka disebut

Homoskedasitisitas dan jika berbeda disebut Heteroskedastisitas.

Salah satu uji statistik yang dipergunakan dalam regresi adalah Uji Glejser. Untuk

melakukan Uji Glejser harus mendapatkan nilai residual unstandardized dari persamaan

regresi awal dulu. Jika variabel bebas signifikan mempengaruhi variabel terikat berarti

commit to user

heteroskedastisitas dalam model regresi yang digunakan. Hasil uji heteroskedastisitas

pada tabel berikut:

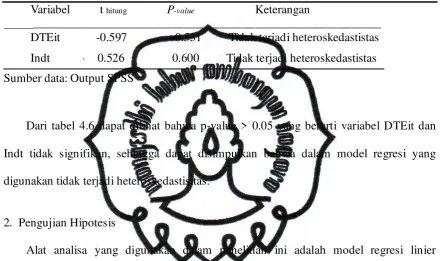

Tabel 4.6

Uji Heteroskedastisitas

Variabel t hitung P-value Keterangan

__________________________________________________________ DTEit -0.597 0.551 Tidak terjadi heteroskedastistas

Indt 0.526 0.600 Tidak terjadi heteroskedastistas

Sumber data: Output SPSS

Dari tabel 4.6 dapat dilihat bahwa p-value > 0.05 yang berarti variabel DTEit dan

Indt tidak signifikan, sehingga dapat disimpulkan bahwa dalam model regresi yang

digunakan tidak terjadi heteroskedastisitas.

2. Pengujian Hipotesis

Alat analisa yang digunakan dalam penelitian ini adalah model regresi linier

sederhana untuk mengetahui pengaruh variabel independen terhadap variabel dependen.

Model persamaan regresi dari output SPSS sebagai berikut:

commit to user a). Koefisien Determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah

antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu

berarti variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011: 97).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap

jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu

variabel independen, maka R² pasti meningkat tidak peduli apakah variabel tersebut

berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak

peneliti menganjurkan untuk menggunakan nilai Adjusted R² pada saat mengevaluasi

mana model regresi terbaik. Tidak seperti R², nilai Adjusted R² dapat naik atau turun

apabila satu variabel independen ditambahkan ke dalam model (Ghozali, 2011: 97).

Dari hasil pengujian tersebut dapat diambil kesimpulan bahwa Adjusted R² sebesar

0,430 hal ini menunjukkan bahwa sebesar 43,00 % variasi dari Earning Managemen dapat

diterangkan oleh variabel Pajak Tangguhan dan jenis industri sedangkan sisanya sebesar

57,00% diterangkan oleh variabel lain yang tidak d imasukkan dalam persamaan regresi.

b) Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau

commit to user

terhadap variabel dependen/terikat (Ghozali, 2011: 98). Dasar dalam pengambilan

keputusannya adalah:

1) bila F-hitung < F-tabel, maka model regresi tidak cocok (hipotesis ditolak),

2) bila F-hitung > F-tabel, maka model regresi cocok (hipotesis diterima).

Hasil F-hitung sebesar 81,777 dengan p-value = 0.000, hal ini menunjukkan bahwa

secara bersama-sama variabel beban pajak tangguhan (DTEit) dan Jenis Industri (Indt)

berpengaruh terhadap Earning Managemen.

c) Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel dependen

(Ghozali, 2011: 98). Dasar pengambilan keputusannya adalah:

- bila t-hitung < t-tabel, maka variabel independen secara individual tidak berpengaruh

terhadap variabel dependen atau dalam hal ini hipotesis ditolak.

Tabel 4.7 menunjukan bahwa variabel DTE mempunyai koefisien regresi positif

sebesar 0 ,104 dengan p-value 0,000 lebih kecil dari 0,05, dengan demikian beban

pajak tangguhan bepengaruh signifikan terhadap earning manajemen. Sedangkan variabel

Indt mempunyai koefisien sebesar 0.001 dengan p-value sebesar 0.929 > 0.05, dengan

demikian jenis perusahaan tidak berbeda secara signifikan terhadap earning manajemen.

C. Interpretasi Hasil

Dalam pengujian terhadap penerimaan atau penolakan hipotesis satu , akan

disimpulkan berdasarkan hasil uji t menunjukkan bahwa variabel independen beban