Pengaruh arus kas operasi terhadap

Dividend payout

dalam kaitannya dengan

siklus hidup perusahaan

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi

Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas

Maret Surakarta

Oleh:

Merinda Naraswari Ayuningtyas

NIM.F.0306051

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

MOTTO

With God all things possible

PERSEMBAHAN

Penulis persembahkan kepada:

- Allah Bapa, Tuhanku Yesus Kristus sumber kekuatan, pengharapan dan pertolonganku - Papah dan mamah tercinta

- My lovely brother, Lambert - Sepupuku, Ria

- Sahabat-sahabatku - Almamaterku

KATA PENGANTAR

Segala Puji dan syukur penulis panjatkan ke-Hadirat Allah Bapa Surgawi, Tuhan Yesus Kristus, karena berkat, kasih, anugrah, pertolongan dan perlindungan-Nya penulis dapat menyusun dan meyelesaikan skripsi ini.

Skripsi ini berjudul “Pengaruh Arus Kas Operasi Terhadap Dividend Payout Dalam Kaitannya Dengan Siklus Hidup Perusahaan”, disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M. Com, Ak, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Bapak Drs. Jaka Winarna, M.Si, Ak, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

3. Ibu Dra. Y. Anni Aryani, M. Prof. Acc, Ph.D, Ak, selaku Dosen Pembimbing yang telah berkenan meluangkan waktu dalam memberikan bimbingan dan pengarahan dari awal hingga selesainya skripsi ini.

4. Segenap dosen dan staff Fakultas Ekonomi Universitas Sebelas Maret, yang telah berkenan membantu dan memberikan pelayanan dalam penyusunan skripsi ini.

6. My lovely brother, Lambert atas pengertian dan kesabarannya yang sudah merelakan kamarnya yang nyaman sebagai markas penyusunan skripsi ini (xexeeee... =D)

7. Sepupuku, Maria Christna, teman bicaraku dengan segala topik-topik pembicaraannya yang konyol dan cukup menghibur.

8. Sahabat-sahabatku yang terkasih, Manda, QQ, Danik, Tryaz atas persahabatan yang telah diberikan dari awal perkuliahan sampai saat ini, yang telah memberikan warna tersendiri di Kampus Hijau Ekonomi UNS (Manda dengan warna pink-nya,,QQ n Tryaz putih,, n Danik dengan biru-nya,,,xexeee... sesuai baju geto... Senang bertemu kalian guyzzzz,,,=D)

9. Temen-temen seperjuangan yang tergabung dalam HMJA angkatan 2006,,

Who is d’bezt? Accounting Society.... =D

10.Sahabat-sahabat lamaku dengan persahabatan yang selalu baru, monic, mite, nova, temen-temen TK, SD, SMP n SMA, atas dukungan semangat, dan doa yang diberikan.

11.Temand2 PKMB Phileaaa + Warga GBI Penumping yang selalu setia mendukungku dalam doa (Ayoooo Camping.... Xexeeee... =D)

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu segala saran dan kritik yang membangun sangat penulis harapkan.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Surakarta, 23 Maret 2010 Penulis

DAFTAR ISI

Halaman

HALAMAN PERSETUJUAN

...ii

HALAMAN PENGESAHAN

...iii

HALAMAN PERSEMBAHAN

...iv

HALAMAN MOTTO

...iv

KATA PENGANTAR

...v

DAFTAR ISI

...viii

DAFTAR TABEL

...x

DAFTAR GAMBAR

...xi ABSTRAK

...xii

ABSTRACT

...xiii

BAB

I. PENDAHULUAN

A. Latar Belakang Masalah

D. Manfaat Penelitian

...8

E. Sistematika Penulisan

...8

E. Penelitian Terdahulu

...44

III.METODE PENELITIAN

A. Desain Penelitian ...51

B. Populasi, Sampel, dan Teknik Sampling

...51

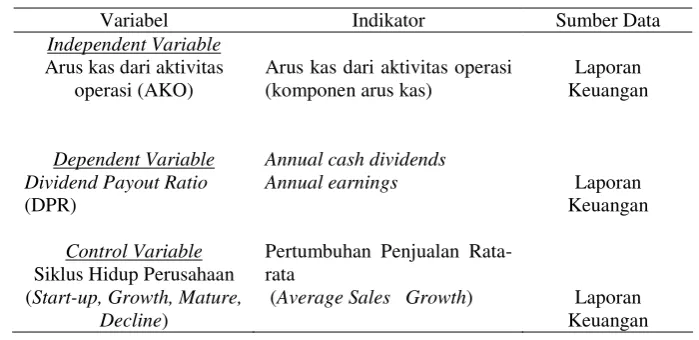

C. Pengukuran Variabel

...52

A. Analisis Pendahuluan

...60

B. Analisis Data

...61

C. Pembahasan Hasil Penelitian

...73

V. KESIMPULAN

...79 A. Kesimpulan

...79

B. Keterbatasan Penelitian

...80 C. Saran

DAFTAR PUSTAKA ...82

LAMPIRAN

DAFTAR TABEL

TABEL

Halaman

1. Arus Kas Dari Aktivitas Operasi

...22

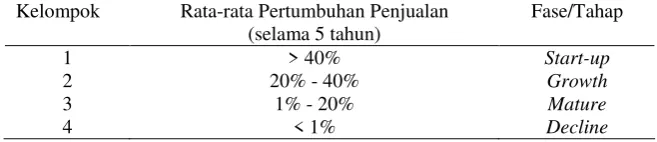

2. Pengelompokkan Fase Kehidupan Perusahaan

...53

3. Struktur Operasionalisasi Variabel

...54 4. Jumlah Sampel Observasi Tahun Perusahaan

Berdasarkan Tahapan Siklus Hidup

...60

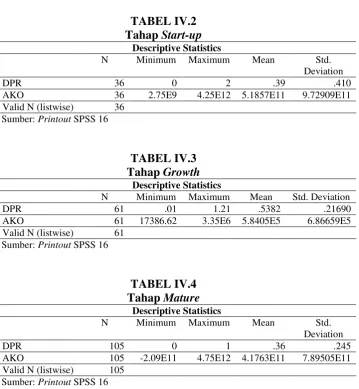

5. Descriptive Statistics Tahap Start-up

...61

6. Descriptive Statistics Tahap Growth

...61

7. Descriptive Statistics Tahap Mature

...61

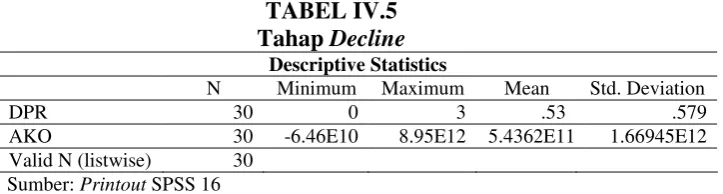

8. Descriptive Statistics Tahap Decline

...62

9. Hasil Uji Normalitas

10.Hasil Uji Multikolinieritas ...64

11.Hasil Uji Glejser Tahap Start-up

...66

12.Hasil Uji Glejser Tahap Growth

...67

13.Hasil Uji Glejser Tahap Mature

...68

14.Hasil Uji Glejser Tahap Decline

...69

15.Hasil Uji Autokorelasi

...69

16.Hasil Analisis Regresi Linear Sederhana Tahap Start-up ...70

17.Hasil Analisis Regresi Linear Sederhana Tahap Growth ...71

18.Hasil Analisis Regresi Linear Sederhana Tahap Mature ...72

19.Hasil Analisis Regresi Linear Sederhana Tahap Decline ...72

20.Ringkasan Hasil Analisa Penelitian

GAMBAR Halaman

1. Siklus Hidup Perusahaan

...38

2. Kerangka Pikir Model Hipotesis

...48

3. Scatterplot Tahap Start-up

...65

4. Scatterplot Tahap Growth

...66

5. Scatterplot Tahap Mature

...67

6. Scatterplot Tahap Decline

DAFTAR LAMPIRAN

LAMPIRAN

Halaman

1. Daftar Sampel Observasi Tahun Perusahaan Berdasarkan Tahapan Siklus Hidup ...87

2. Descriptive Statistics

...97

3. Hasil Uji Normalitas

...98 4. Hasil Uji Multikolinieritas dan Regresi Linear Sederhana

...100

5. Hasil Uji Heteroskedastisitas

...102 6. Hasil Uji Autokorelasi Dan Koefisien Determinasi

ABSTRAK

Masalah yang hendak dicari jawabannya dalam penelitian ini adalah apakah arus kas dari aktivitas operasi berpengaruh signifikan terhadap dividend payout apabila dikaitkan dengan siklus hidup perusahaan. Sehubungan dengan masalah tersebut diajukan hipotesis sebagai berikut, terdapat pengaruh signifikan arus kas dari aktivitas operasi terhadap dividend payout pada tahap start-up; terdapat pengaruh signifikan arus kas dari aktivitas operasi terhadap dividend payout pada tahap growth; terdapat pengaruh signifikan arus kas dari aktivitas operasi terhadap dividend payout pada tahap mature; terdapat pengaruh signifikan arus kas dari aktivitas operasi terhadap dividend payout pada tahap decline.

Sejalan dengan masalah tersebut dan hipotesis penelitian maka penelitian ini dilaksanakan dengan metode analisis regresi linear sederhana. Hasil analisis menunjukkan bahwa terdapat pengaruh signifikan arus kas dari aktivitas operasi terhadap dividend payout pada tahap growth dan mature, sedangkan pada tahap

start-up dan decline arus kas dari aktivitas operasi tidak memiliki pengaruh signifikan terhadap dividend payout.

Dari bukti-bukti tersebut dapat disimpulkan bahwa H2 dan H3 penelitian

ini diterima dan hasil penelitian ini juga memberikan bukti bahwa tiap tahapan siklus hidup memiliki kandungan nilai informasi laporan keuangan (karakteristik keuangan) yang berbeda.

Berdasarkan temuan-temuan tersebut maka diajukan saran-saran, penelitian selanjutnya sebaiknya mengambil sampel penelitian yang lebih luas lagi cakupannya, dan memasukkan firm specific factor lainnya, seperti asset base,

ABSTRACT

Merinda Naraswari Ayuningtyas NIM. F0306051

THE EFFECT OF OPERATING CASH FLOW ON THE DIVIDEND PAYOUT IN RELATION TO THE FIRM’S LIFE CYCLE

The problem that will be addressed in this study is whether or not the cash flow of operating activity affects significantly the dividend payout in relation to the firm’s life cycle. In line with such a problem, the following hypotheses are proposed: there is significant effect of operating activity cash flow on the dividend payout in the start-up stage; there is significant effect of operating activity cash flow on the dividend payout in the growth stage; there is significant effect of operating activity cash flow on the dividend payout in the mature stage; and there is significant effect of operating activity cash flow on the dividend payout in the decline stage.

Considering the research problem and hypothesis, the study was done using a simple linear regression analysis method. The result of analysis shows that there is significant effect of operating activity cash flow on the dividend payout in the growth and mature stages, while in the start-up and decline stages, the operating activity cash flow does not affect significantly the dividend payout.

From those evidences, it can be concluded that H2 and H3 in this research can be supported and the result of research also gives evidence that each stage of life cycle contains different financial report information (financial characteristic) value.

Based on these findings, the following recommendations are given: the next research should take a wide-range sample and include other firm-specific factors such as asset base, earnings, and cash flow of investment activity or funding that may have the more effect on the dividend in each life cycle of firm, and should also consider the other categorization methods of life cycle.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam menganalisis kinerja perusahaan, pengguna external seperti investor dan kreditor memiliki cara-cara tersendiri dalam menganalisis, namun umumnya tidak terlepas dari analisis terhadap kondisi keuangan perusahaan yang dikemukakan di dalam laporan keuangan. Laporan keuangan yang telah dipublikasikan merupakan sumber informasi yang sangat penting dan berguna bagi pengguna laporan keuangan serta pihak-pihak yang berkepentingan dengan perusahaan, baik pengguna internal maupun external dalam mendukung pengambilan keputusan. Oleh karena itu, investor dan kreditor dapat menggunakan laporan keuangan tersebut sebagai bahan pertimbangan dalam pengambilan keputusan, baik dalam berinvestasi bagi investor maupun untuk keputusan pemberian pinjaman oleh kreditor.

menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya. Laporan arus kas ini diharapkan memiliki kandungan informasi tambahan yang berguna bagi pengambilan keputusan investasi. Banyak penelitian telah dilakukan untuk menguji dan menyelidiki kandungan informasi arus kas ini, misalnya Black (1998), Charitou (1999), Garrod, Ginner, dan Larran (2004), Juniarti dan Limanjaya (2005), dan Susanto dan Ekawati (2006).

Pada tahun 1998, Black menguji value-relevant antara earnings dan arus kas dalam siklus hidup perusahaan, hasil penelitian tersebut menunjukkan bahwa cash flow, khususnya investing cash flow pada tahap start-up dan

operating cash flow pada tahap growth, memiliki value-relevant yang lebih besar daripada earnings. Penelitian lain mengenai informasi arus kas dilakukan oleh Charitou, Clubb, dan Andreou (2000:1) menunjukkan bahwa:

“Cash flow have information content beyond earnings and cash flow play a more important role in the market place when earnings are transitory.”

Penelitian Garrod, Giner, dan Larran (2004) juga menyatakan bahwa

cash flow dapat memberikan informasi yang lebih daripada earnings (dengan menggunakan valuation models) dan hasil akhir dari penelitian tersebut menunjukkan bahwa operating cash flow lebih memiliki value-relevant

Juniarti dan Limanjaya (2005) menyatakan bahwa value-relevant laba dan arus kas sangat bergantung pada siklus hidup perusahaan, dimana dalam hal ini dibuktikan bahwa pada tahap growth, cash flow lebih memiliki value-relevant dibanding net income, walaupun dalam penelitian yang telah dilakukan tidak dapat membuktikan adanya value-relevant antara laba dan arus kas pada tahap start-up dan decline karena adanya keterbatasan data. Penelitian Susanto dan Ekawati (2006) juga menyatakan bahwa siklus hidup perusahaan mempengaruhi relevansi laba dan arus kas. Aliran kas investasi dan aliran kas pendanaan memiliki value-relevant pada tahap start-up, sedangkan laba, aliran kas operasi dan aliran kas pendanaan memiliki value-relevant pada tahap growth. Pada tahap mature laba dan komponen aliran kas memiliki value-relevant, tetapi pada tahap decline hanya aliran kas operasi dan aliran kas pendanaan yang memiliki value-relevant.

Value of Firm = Value of Assets in Place + Value of Future Growth

Opportunities

Persamaan tersebut menunjukkan bahwa nilai perusahaan (value of firm) terdiri dari dua komponen, yaitu aktiva (assets in place) dan kesempatan untuk tumbuh di masa depan (futuregrowth opportunities).

Juniarti dan Limanjaya (2005) menyatakan bahwa proporsi komponen nilai perusahaan, yaitu aktiva dan kesempatan untuk tumbuh di masa depan akan berbeda di tiap tahap siklus hidup perusahaan. Perusahaan yang berada pada tahap siklus hidup start-up cenderung memiliki sedikit aktiva (assets in place), sehingga nilai perusahaan sebagian besar berasal dari komponen nilai kesempatan untuk tumbuh di masa depan (future growth opportunities). Berbeda dengan perusahaan di tahap mature, nilai perusahaan yang berada di tahap mature sebagian besar ditentukan oleh aktiva yang dimiliki (assets in place), hal ini karena kesempatan untuk tumbuh di masa depan (futuregrowth opportunities) cenderung berkurang bagi perusahaan yang berada pada tahap

mature.

Dari penjelasan di atas terlihat bahwa proporsi kedua komponen tersebut berbeda antar tahap siklus hidup perusahaan, sehingga informasi ukuran kinerja akuntansi yang disediakan pada masing-masing tahap siklus untuk masing-masing komponen juga berbeda.

menandakan prospek keuangan masa depan perusahaan lebih baik dari yang diduga sebelumnya. Dengan kata lain, dividen mempunyai kandungan informasi yang bernilai mengenai penilaian manajemen terhadap prospek perusahaan. Teori tersebut kemudian dikenal sebagai the signaling dividend theory (Gallagher dan Andrew, 2003). Teori ini berdasarkan pada premis bahwa manajemen lebih memahami prospek keuangan masa depan daripada para pemegang saham.

Crutchley dan Hansen (1989) menyatakan bahwa pembayaran dividen akan menjadi alat monitoring sekaligus bonding bagi manajemen. Brief dan Zarowin (1999:2) menyatakan bahwa “for firms with transitory earnings, dividends have greater explanatory power than earnings.” Oleh karena itu, adalah penting bagi seorang investor atau investor potensial untuk mampu memprediksi kebijakan dividen perusahaan. Kebijakan dividen oleh pihak manajemen merupakan tingkat pengembalian investasi pada sisi investor, sehingga akan mempengaruhi kesempatan investasi perusahaan, harga saham, dan struktur finansial. Dengan kata lain, kebijakan dividen menyediakan informasi mengenai performa (performance) perusahaan.

Kebijakan dividen tersebut tercermin dalam dividend payout ratio.

hidup perusahaan, karena siklus hidup perusahaan dapat membantu dalam menentukan keputusan terkait dengan kinerja keuangan perusahaan.

Penelitian tentang hubungan arus kas terhadap pembayaran dividen diantaranya dilakukan oleh Suadi (1998) dalam Daniati dan Suhairi (2006), Charitou (1999), Prihantoro (2003), Anil dan Kapoor (2008), Rosdini (2009), Oprea (2008), DeAngelo, DeAngelo, dan Stulz (2006), Manurung (2009), Georgen, Renneboog, dan Silva (2006), Khan (2006), Betty (2006) dalam Ronosulistyo (2008).

Suadi (1998) dalam Daniati dan Suhairi (2006) menemukan bahwa laporan arus kas mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi dalam satu tahun setelah terbitnya laporan arus kas. Dengan demikian laporan arus kas dapat digunakan sebagai alat prediksi jumlah pembayaran dividen yang terjadi dalam satu tahun setelah terbitnya laporan arus kas tersebut. Hal ini menunjukkan bahwa laporan arus kas mempunyai kandungan informasi dan bermanfaat bagi investor.

Charitou (1999) menyatakan bahwa terdapat hubungan positif antara

cash flows (operating cash flow) dengan dividend (Anil dan Kapoor, 2008; Manurung, 2009; Georgen, Renneboog, dan Silva, 2006). Prihantoro (2003) menemukan bahwa posisi kas berpengaruh positif terhadap dividend payout ratio. Free cash flow juga ditemukan berpengaruh positif terhadap dividend payout ratio (Oprea, 2008; Rosdini, 2009).

DeAngelo, DeAngelo, dan Stulz (2006) meneliti hubungan antara

capital mix memiliki pengaruh terhadap kemungkinan perusahaan dalam membayar dividen. Betty (2006) dalam Ronosulistyo (2008) menemukan bahwa earnings per share memiliki pengaruh dalam memprediksi dividen, sedangkan arus kas tidak berpengaruh dalam memprediksi dividen. Hal ini senada dengan Khan (2006) yang menyatakan bahwa cash flows tidak mempunyai pengaruh terhadap kebijakan dividen perusahaan. Ronosulistyo (2008) yang menindaklanjuti penelitian Betty (2006) juga menyatakan bahwa arus kas secara keseluruhan tidak berpengaruh positif dan signifikan terhadap

dividend payout ratio, dan hanya arus kas dari aktivitas pendanaan saja yang memiliki pengaruh dominan terhadap dividend payout ratio walaupun tidak berpengaruh besar.

Oleh karena itu, peneliti tertarik untuk melakukan pengujian lebih lanjut mengenai pengaruh arus kas khususnya arus kas dari kegiatan operasi terhadap dividend payout dengan menambahkan faktor siklus hidup perusahaan, dengan harapan pengaruh arus kas dari kegiatan operasi terhadap

dividend payout dapat terlihat lebih jelas dan signifikan dalam setiap tahap siklus hidup perusahaan.

B. Perumusan Masalah

Apakah arus kas dari aktivitas operasi berpengaruh signifikan terhadap dividend payout apabila dikaitkan dengan siklus hidup perusahaan?

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui apakah arus kas dari aktivitas operasi berpengaruh signifikan terhadap

dividend payout apabila dikaitkan dengan siklus hidup perusahaan.

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

1. Bagi penulis, penelitian ini diharapkan dapat memberikan manfaat untuk memperoleh pemahaman yang lebih mendalam mengenai analisis laporan arus kas, khususnya arus kas dari kegiatan operasi dan sebagai pembuktian ada tidaknya pengaruh arus kas dari kegiatan operasi terhadap dividend payout.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi masukan dalam merumuskan kebijakan dividen serta tindakan-tindakan selanjutnya sehubungan dengan penggunaan analisis laporan keuangan, khususnya laporan arus kas.

3. Pihak lain, sebagai informasi yang dapat digunakan untuk bahan penelitian selanjutnya dalam bidang yang serupa.

Untuk memberikan gambaran yang menyeluruh mengenai hal-hal yang dibahas dalam penelitian ini, maka penulis menyajikan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini dikemukakan mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini diuraikan kerangka teori yang digunakan sebagai landasan untuk memecahkan masalah yang dibahas dan perumusan hipotesis dalam penyusunan skripsi ini.

BAB III METODOLOGI PENELITIAN

Dalam bab ini diuraikan mengenai landasan metodologi penelitian, yang merupakan acuan analisis ilmiah dalam mewujudkan hasil penelitian, yang mencakup pemilihan sampel, sumber data, variabel penelitian, metode analisis data dan pengujian hipotesis.

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB V KESIMPULAN DAN SARAN

BAB II

TELAAH PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja suatu perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Sedangkan definisi laporan keuangan menurut Munawir (2004) pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Maka dapat disimpulkan bahwa laporan keuangan adalah laporan akuntansi utama yang mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi.

2. Tujuan Laporan Keuangan

1) Pelaporan keuangan bukan merupakan tujuan akhir, tetapi bermaksud memberikan informasi yang berguna dalam pengambilan keputusan ekonomi dan bisnis.

2) Tujuan dari pelaporan keuangan tidak bersifat pasti atau tetap, namun dipengaruhi oleh lingkungan ekonomi, politik, dan sosial dimana laporan keuangan tersebut dibuat.

3) Tujuan pelaporan keuangan juga dipengaruhi oleh karakteristik dan keterbatasan macam (jenis informasi yang dapat disediakan), yaitu: a) Informasi keuangan berkaitan dengan bisnis perusahaan, bukan

industri atau ekonomi secara keseluruhan.

b) Informasi keuangan sering merupakan suatu perkiraan bukan merupakan sesuatu yang pasti dan terukur

c) Sebagian besar informasi keuangan merefleksikan pengaruh yang bersifat keuangan dari transaksi dan kejadian yang telah terjadi (recorded fact).

Tujuan umum laporan keuangan menurut Baridwan (1984:3-4):

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

3) Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

4) Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan penanaman.

5) Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

Sedangkan tujuan kualitatif Laporan Keuangan menurut Baridwan (1984:4-5):

1) Relevant, yaitu memilih informasi yang benar-benar dapat membantu pengguna laporan keuangan dalam proses pengambilan keputusan. 2) Understandability, yaitu informasi yang dipilih untuk disajikan bukan

saja yang penting tetapi juga harus informasi yang dimengerti para pengguna laporan keuangan.

3) Verifiability, yaitu hasil akuntansi harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

4) Neutrality, yaitu laporan akuntansi netral terhadap pihak-pihak yang berkepentingan dan informasi dimaksudkan untuk pihak umum bukan untuk pihak-pihak tertentu saja.

6) Comparability, yaitu informasi yang tersaji dalam laporan keuangan dapat dibandingkan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Disamping itu, informasi tersebut juga harus dapat diperbandingkan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

7) Completeness, yaitu informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pengguna.

Standar Akuntansi Keuangan (2009) menyatakan empat karakteristik kualitatif pokok, yaitu:

1) Dapat dipahami, yaitu laporan keuangan mudah untuk segera dapat dipahami oleh pengguna.

2) Relevan, yaitu dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

3) Keandalan, yaitu informasi harus reliable, bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

antarperusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

3. Pemakai Laporan Keuangan

Pemakai laporan keuangan menurut Standar Akuntansi Keuangan (2009) meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

1) Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2) Karyawan

3) Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4) Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan. 5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada, perusahaan. 6) Pemerintah

7) Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

B.Laporan Arus Kas

1. Pengertian Laporan Arus Kas

15 Juli 1988. Tujuan rekomendasi laporan arus kas sebagai bagian dari laporan keuangan adalah untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan, profitabilitas dan risiko (Fitra, 2007).

Dalam pernyataan Standar Akuntansi Keuangan No. 2 (2009) dinyatakan bahwa perusahaan harus menyusun laporan arus kas dan menyajikan laporan tersebut sebagai bagian tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian pelaporan keuangan.

Pengertian laporan arus kas menurut Standar Akuntansi Keuangan No. 2 (2009:2.2-2.3) adalah:

"Laporan arus kas harus melaporkan arus kas selama periode tertentu dan dikasifikasi menurut aktivitas operasi, investasi, dan pendanaan. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas".

Sedangkan tujuan dan manfaat laporan arus kas menurut Standar Akuntansi Keuangan No. 2 (2009:2.1) adalah:

Pengguna laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas yang terdapat dalam informasi arus kas guna pengambilan keputusan ekonomi. Penyajian laporan arus kas akan memungkinkan para investor untuk memprediksi jumlah kas yang mungkin didistribusikan sebagai dividen pada masa yang akan datang serta menilai risiko potensial atas investasi yang ditanamkan.

Laporan arus kas juga meningkatkan daya banding kinerja operasi berbagai perusahaan karena meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap peristiwa dan transaksi yang sama (Bandi, 2000).

Arus kas yang sehat merupakan hal yang penting bagi suatu perusahaan, karena dalam menjalankan aktivitasnya membutuhkan kas. Laporan arus kas menyajikan gambaran menyeluruh mengenai penerimaan dan pengeluaran kas. Penelitian Linda dan Syam (2005) menyatakan bahwa nilai pasar (market value) dari perusahaan, merupakan nilai sekarang (present value) dari aliran-aliran kas (cash flows) masa datang. Sehingga, arus kas merupakan komponen di dalam penentuan nilai perusahaan.

panjang. Arus kas dari aktivitas operasi menyajikan nilai informasi yang relevan tentang kemampuan perusahaan dalam mendapatkan dana

dari dalam (internal) untuk membiayai pertumbuhan. Lebih jauh lagi dalamn

2. Komponen Laporan Arus Kas

Di dalam laporan arus kas, arus kas masuk dan arus kas keluar diklasifikasikan ke dalam tiga kategori menurut sumber dan penggunannya terkait dengan aktivitas perusahaan, yakni: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Pengklasifikasian arus kas memberikan informasi bagi pengguna laporan keuangan untuk menilai pengaruh aktivitas tersebut terhadap posisi dan kondisi keuangan perusahaan, ketersediaan kas, serta evaluasi hubungan diantara aktivitas itu sendiri (Standar Akuntansi Keuangan No. 2, 2009). Adapun bagian aktivitas atau klasifikasi dari laporan arus kas, yaitu:

2) Investing activities, aktivitas perolehan atau pelepasan aktiva jangka panjang. Dapat digunakan sebagai indikasi atau tolak ukur investasi yang dilakukan oleh perusahaan dan atau untuk mengetahui berapa banyak aset perusahaan yang dijual. Peningkatan jumlah fixed asset

menunjukkan adanya capital expansion dan pertumbuhan di masa depan. Arus kas dari aktivitas investasi meliputi: pemberian serta penagihan pinjaman, perolehan serta pelepasan investasi dan aktiva produktif jangka panjang (Kieso, Weygandt dan Warfield, 2006). Menurut Black (1998) arus kas dari aktivitas investasi menyediakan informasi mengenai investasi jangka panjang untuk meningkatkan

growth opportunities.

3) Financing activities, aktivitas yang melibatkan pos-pos kewajiban dan ekuitas pemegang saham serta mencakup perolehan kas dari kreditor dan pembayaran kembali pinjaman, serta perolehan modal dari pemilik (Kieso, Weygandt dan Warfield, 2006). Arus kas dari aktivitas pendanaan juga menyediakan informasi mengenai kemampuan perusahaan untuk memperoleh dana dari pihak eksternal guna membiayai pertumbuhannya (Black, 1998).

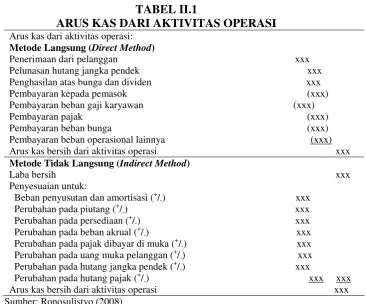

3. Arus Kas dari Aktivitas Operasi

Munawir (2004:244) menyatakan bahwa:

pembayaran kepada pemasok barang atau jasa, pembayaran upah, bunga dan pajak (arus kas yang diperoleh dari aktivitas penghasil utama pendapatan perusahaan). Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih".

Jumlah arus kas yang berasal dari aktivitas operasi merupakan dasar untuk menentukan apakah perusahaan dari kegiatan operasinya dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, serta memelihara kemampuan operasi perusahaan (internally fund growth) tanpa mengandalkan pada sumber pendanaan dari luar (Black, 1998). Berikut ini adalah contoh format arus kas dari aktivitas operasi:

TABEL II.1

ARUS KAS DARI AKTIVITAS OPERASI

Arus kas dari aktivitas operasi:

Metode Langsung (Direct Method)

Penerimaan dari pelanggan xxx

Metode Tidak Langsung (Indirect Method)

C. Dividen

1. Pengertian Dividen

Ross (1977) mendefinisikan dividen sebagai suatu bentuk pembayaran yang dilakukan oleh perusahaan kepada para pemiliknya, baik dalam bentuk kas maupun saham. Gitman (2003) menyatakan bahwa dividen kas yang dibayarkan merupakan penilaian investor atas suatu saham. Dividen kas mencerminkan arus kas kepada pemegang saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang.

Dividen dianggap sebagai penghargaan atau imbalan yang diberikan kepada para pemegang saham atas laba yang diperoleh perusahaan sesuai dengan proporsi lembar saham yang dimilikinya.

Dividend payout ratio merupakan indikasi atas persentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003). Perusahaan menentukan pembayaran dividen kepada para pemegang saham setiap tahun, penentuan dividend payout ini berdasarkan besar kecilnya laba setelah pajak (Faisal, 2004).

diterima saat ini (pendapatan saat ini), sedangkan capital gain diterima di masa mendatang, sehingga ketidakpastian dividen menjadi lebih kecil dibandingkan dengan ketidakpastian capital gain (Suharli dan Oktorina, 2005).

Hal tersebut sesuai dengan the bird in the hand theory yang dinyatakan oleh Gallagher dan Andrew (2003). Teori ini menyatakan bahwa para pemegang saham lebih tertarik pada pembagian dividen daripada capital gains. Meskipun berharap memperoleh capital gains yang tinggi di masa depan, keuntungan tersebut tidak pasti dapat terealisasi. Investor lebih menyukai kepastian tentang return investasinya serta mengantisipasi risiko tentang ketidakpastian kebangkrutan perusahaan (Gordon, 1986 dalam Brigham, Gapenski, dan Daves, 1999). Dan investor institusional mungkin akan lebih tertarik untuk berinvestasi pada saham dengan dividen yang tinggi dan mekanisme monitoring yang ketat, agar manajemen tidak melakukan investasi yang berlebihan pada proyek-proyek yang tidak bernilai. Dividen merupakan salah satu bentuk peningkatan wealth pemegang saham (Suharli dan Oktorina, 2005).

Dividen membuat pemegang saham mempunyai kepastian pendapatan dan mengurangi agency cost of equity karena tindakan

monitoring karena pemegang saham yakin bahwa kebijakan manajemen akan menguntungkan dirinya (Crutchley dan Hansen, 1989).

Standar Akuntansi Keuangan No. 23 (2009:23.2) mendefinisikan dividen sebagai "Distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu". Dari pengertian tersebut dapat disimpulkan bahwa dividen adalah proporsi keuntungan yang dibagikan kepada pemegang saham dengan jumlah sebanding dengan jumlah lembar saham yang dimilikinya. Rasio dividen terhadap laba bersih dikenal dengan istilah dividend payout ratio. Bagi investor, dividen merupakan hasil yang diperoleh dari saham yang dimilikinya dan dividen didapatkan dari perusahaan sebagai distribusi yang dihasilkan di operasi perusahaan. Dividen merupakan aliran kas yang dibagikan kepada pemegang saham.

Perusahaan yang membayar dividen secara ekstrim cenderung enggan untuk mengurangi atau mengeliminasi dividennya, karena memiliki kepercayaan bahwa tindakan tersebut akan dipandang negatif oleh pasar sekuritas. Oleh karena itu, perusahaan yang telah membayar dividen tunai akan melakukan upaya-upaya untuk dapat melanjutkan pembayaran tersebut di masa depan (Kieso, Weygandt dan Warfield, 2006).

Penelitian yang dilakukan oleh Denis dan Osobov (2007) menunjukkan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen. Penelitian ini mengambil sampel perusahaan yang berasal dari enam negara maju, yang terdiri dari USA, Inggris, Kanada, Jerman, Perancis, dan Jepang. Hasil penelitian menunjukkan bahwa perusahaan besar memiliki kecenderungan untuk memberikan dividen yang lebih besar dibandingkan dengan perusahaan yang berskala kecil. Denis dan Osobov (2007) berargumen bahwa ukuran perusahaan ini konsisten dengan teori siklus hidup dari kebijakan dividen (life cycle-based theory of dividend policy).

Pengaruh profitabilitas terhadap kebijakan dividen menunjukkan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen (Denis dan Osobov, 2007). Hal ini juga dibuktikan oleh Suharli dan Oktorina (2005) semakin tinggi profitabilitas investee maka semakin besar tingkat pengembalian investasi berupa pendapatan dividen. Itu artinya perusahaan yang memperoleh laba yang tinggi akan membayar dividen dalam jumlah yang lebih besar, sedangkan perusahaan yang memperoleh laba yang rendah akan membayar dividen yang lebih kecil.

Pengaruh pertumbuhan perusahaan terhadap kebijakan dividen menunjukkan bahwa pertumbuhan perusahaan berpengaruh negatif terhadap kebijakan dividen (Denis dan Osobov, 2007), yang berarti apabila perusahaan mempunyai tingkat pertumbuhan yang tinggi maka cenderung akan menginvestasikan kembali ke dalam perusahaan. Semakin tinggi tingkat pertumbuhannya, maka semakin tinggi dana yang diinvestasikan, dengan demikian perusahaan akan menggunakan laba yang diperoleh untuk membiayai investasinya daripada membagikan dividen.

Pada umumnya pembagian dividen didasarkan pada akumulasi laba yaitu laba ditahan atau pada beberapa pos modal lainnya seperti tambahan modal disetor. Harapan umum dari setiap pemegang saham yang menerima pembagian dividen adalah perusahaan mampu menjalankan aktivitas bisnisnya dengan sukses dan akan memberikan bagian dari laba yang diperoleh perusahaan kepada mereka, para pemegang saham (Kieso, Weygandt dan Warfield, 2006).

2. Teori Kebijakan Dividen

Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001 dalam Rosdini, 2009; Weston dan Brigham, 1975; Emery, Finnerty, dan Stowe, 2007). Sedangkan Gitman (2003:566) menyatakan “dividend policy is the firm’s plan of action to be followed whenever a dividend decision is made”

menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

Penentuan kebijakan dividen sangat krusial baik bagi perusahaan maupun pemegang saham, karena bagi perusahaan pembagian dividen didasarkan pada ketersediaan kas dan alokasi laba untuk keperluan investasi perusahaan. Sedangkan bagi pemegang saham, dividen menjadi faktor pendorong yang penting untuk berinvestasi atas saham suatu perusahaan (Ronosulistyo, 2008).

Berikut ini teori kebijakan dividen yang diterapkan oleh perusahaan menurut Gallagher dan Andrew (2003:465-468):

1) The Residual Theory of Dividend

Teori ini menyatakan bahwa perusahaan harus berfokus pada retained earnings untuk keperluan investasi daripada untuk pembagian dividen. Besarnya dividen yang dibagikan tergantung pada jumlah retained earnings yang tersedia setelah dialokasikan untuk pendanaan modal investasi atau proyek.

2) The Clientele Dividend Theory

3) The Signaling Dividend Theory

Teori ini berdasarkan pada premis bahwa manajemen lebih memahami prospek keuangan masa depan daripada para pemegang saham. Jadi, apabila perusahaan mengumumkan tingkat dividen yang lebih besar dari perkiraan pasar, hal ini menandakan prospek keuangan masa depan perusahaan lebih baik dari yang diduga sebelumnya.

4) The Bird-in-the-Hand Theory

Teori ini menyatakan bahwa para pemegang saham lebih tertarik pada pembagian dividen daripada capital gains. Meskipun berharap memperoleh capital gains yang tinggi di masa depan, keuntungan tersebut tidak pasti dapat terealisasi, tidak seperti dividen yang merupakan keuntungan sekarang yang langsung dapat dipergunakan oleh pemegang saham.

5) Modigliani and Miller's Dividend Theory

Modigliani dan Miller menyatakan suatu teori bahwa kebijakan dividen tidak relevan. Modigliani dan Miller berasumsi bahwa nilai perusahaan tercipta dari penghasilan yang dihasilkan dari aset perusahaan, bukan dari kebijakan dividennya.

3. Jenis-Jenis Dividen

1) Dividen Tunai (Cash Dividend)

Dividen ini merupakan distribusi keuntungan berupa uang tunai yang diberikan melalui cek atau rekening para pemegang saham. Dividen ini paling umum dibagikan oleh perusahaan,

2) Property Dividend

Dividen ini merupakan distribusi kepada pemegang saham dalam bentuk aktiva selain kas. Aktiva yang dibagikan bisa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perusahaan , barang dagangan, atau aktiva-aktiva lain.

3) Scrip Dividend

Dividen ini merupakan dividen yang timbul apabila perusahaan tidak membayar dividen sekarang, tetapi membayarnya pada suatu tanggal tertentu di masa depan.

4) Dividen Likuidasi

Dividen ini merupakan pengembalian dari investasi pemegang saham dan menggunakan modal disetor sebagai dasar untuk membayar dividen, bukan didasarkan pada laba ditahan. Dengan kata lain setiap dividen yang tidak didasarkan pada laba merupakan pengurangan modal disetor perusahaan dan sejumlah itu merupakan dividen likuidasi.

5) Dividen Saham (Stock Dividend)

saham memiliki bagian kepemilikan yang sama atas perusahaan seperti sebelum dividen saham dibagikan.

4. Siklus Hidup Dividen

Setiap perusahaan memiliki keputusan dan pertimbangan yang berbeda dalam menentukan besarnya dividen yang akan dibagikan kepada pemegang saham. Salah satu faktor penyebabnya adalah adanya siklus hidup dari dividen itu sendiri. Siklus hidup dividen ini didasarkan pada kemampuan perusahaan untuk menghasilkan kas dan menemukan kesempatan investasi yang menguntungkan (Bulan dan Subramanian, 2009). Bulan dan Subramanian (2009) juga menyatakan bahwa:

“The life cycle theory of dividends predicts that a firm will begin paying dividends when its growth rate and profitability are expected to decline in the future”

Hal tersebut didukung oleh Grullon, Michaely, dan Swaminathan (2002) yang menyatakan bahwa peningkatan dividen berhubungan dengan penurunan profitability dan risk. Ketika perusahaan masuk pada tahap

Hal ini berbeda dengan the signaling theory of dividends yang memprediksikan bahwa suatu perusahaan akan membayar dividen untuk memberikan sinyal kepada pasar atas pertumbuhan dan profitability

perusahaan yang mengalami peningkatan (Gallagher dan Andrew, 2003). De Angelo, De Angelo dan Stulz (2006) menyatakan bahwa dividen cenderung dibayar oleh perusahaan yang berada pada tahap

mature dimana kesempatan untuk tumbuh sudah rendah dan tingkat keuntungan yang diperoleh sudah tinggi. Sedangkan perusahaan yang berada pada tahap growth dengan kesempatan investasi yang tinggi cenderung untuk mempertahankan labanya daripada membayar dalam bentuk dividen.

dengan kebijakan pembayaran dividen, dimana perusahaan pada tahap

growth cenderung untuk mempertahankan labanya. Hal ini berbeda dengan perusahaan pada tahap mature, yang ditandai dengan kecenderungan pembayaran dividen.

Anthony dan Ramesh (1992) dalam Juniarti dan Limanjaya (2005) juga menemukan bahwa perusahaan yang berada pada tahap start-up dan

growth cenderung memiliki dividend payout ratio yang lebih rendah dibanding perusahaan pada tahap mature dan decline (Bulan, Subramanian, dan Tanlu, 2007; Grullon, Michaely, dan Swaminathan, 2002).

Murhadi (2008) menyatakan hal serupa, perusahaan yang masuk dalam tahap pertumbuhan cenderung untuk tidak membagikan dividen, dibandingkan dengan perusahaan pada tahap matang. Sedangkan perusahaan yang telah memasuki tahap kematangan cenderung memilih membayarkan dividen daripada menginvestasikan labanya kembali.

5. Dividend Payout Ratio

Van Horne, James, dan Machowicz (1998:483) mendefinisikan

dividend payout ratio sebagai:

“Annual cash dividends divided by annual earnings; or alternatively, Dividends per share divided by earnings per share. The ratio indicates the percentage of a company’s earnings that is paid out to shareholder in cash”

Gitman (2003) menyatakan bahwa dividend payout ratio diperoleh dengan membagi firm’s cash dividend per share dengan earnings per share. Hal ini senada dengan Faisal (2004) yang menyatakan dividend payout ratio adalah rasio pembayaran dividen terhadap earnings after tax.

D. Siklus Hidup Perusahaan

1. Pengertian Siklus Hidup Perusahaan

dikaitkan dengan siklus hidup perusahaan. Gup dan Aggrawal (1996:41) menyatakan bahwa “life cycle provides unique insights for evaluating corporate growth and performance, and corporate risk and return.”

Gup dan Agrrawal (1996) mengelompokkan siklus hidup ke dalam empat tahap, yaitu pioneering, expansion, stabilization, dan decline. Black (1998) menyebut tahap pioneering sebagai tahap start-up dan menyebut tahap expansion sebagai tahap growth, serta menyebut tahap stabilization

sebagai tahap mature. Black (1998:18-20) menyatakan bahwa: “Earnings are more value-relevant than operating, investing, or financing cash flows in mature life-cycle stages. In the start-up stage investing cash flows are more value-relevant than earnings. In growth and decline stages, operating cash flows are more value-relevant than earnings.”

Juniarti dan Limanjaya (2005) mereplikasi Black (1998) dengan mengganti sampel penelitian, yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Surabaya dari tahun 1992 sampai dengan 1996. Hasil penelitian tersebut menyatakan bahwa pada tahap growth, cash flow lebih memiliki value-relevant dibanding net income, sedangkan pada tahap

mature, hipotesis yang ada tidak berhasil dibuktikan, yaitu net income

diduga lebih memiliki value-relevant daripada cash flow. Untuk tahap

start-up dan decline pengujian tidak dapat dilakukan karena adanya keterbatasan data.

start-up, sedangkan laba, aliran kas operasi dan aliran kas pendanaan memiliki value-relevant pada tahap growth. Pada tahap mature, laba dan komponen aliran kas memiliki value-relevant, tetapi pada tahap decline

hanya aliran kas operasi dan aliran kas pendanaan yang memiliki value-relevant.

Tidak hanya earnings dan cash flows yang memiliki value-relevant

yang berbeda di setiap tahap siklus hidup perusahaan, tetapi rasio hutang juga mengalami perbedaan selama siklus hidup perusahaan. Hal ini dinyatakan oleh Teixeira dan Santos (2006:29):

“long term debt for growth firms is significantly lower than for start-up firms, as well as that long term debt for mature firms is lower than for growth firms”

Menurut Kreitner dan Kinicki (2001) dalam Juniarti dan Limanjaya (2005), kriteria yang dipakai untuk mengevaluasi kesuksesan suatu organisasi akan berbeda di setiap tahapan siklus hidupnya. Dengan lebih memahami posisi tahap siklus hidup perusahaan, dapat ditentukan informasi akuntansi yang selayaknya dipakai, yakni yang lebih memiliki daya muat informasi yang dapat menjelaskan keadaan perusahaan sebenarnya.

DeAngelo, DeAngelo, dan Stulz (2009) menunjukkan bahwa

market timing motives dan life cycle berpengaruh signifikan terhadap keputusan untuk mengadakan Seasoned Equity Offerings (SEO). Dengan kata lain, keputusan SEO merefleksikan market timing motives dan firm’s life cycle stage.

Temuan Gumantri dan Puspitasari (2005) menunjukkan bahwa penjualan berhubungan dengan nilai pasar perusahaan. Semakin tinggi penjualan yang mampu diperoleh perusahaan, semakin tinggi pula apresiasi investor yang tercermin pada nilai pasar sahamnya. Oleh karena itu, Gumantri dan Puspitasari (2005) berargumen bahwa pengelompokkan perusahaan ke dalam siklus hidupnya berdasarkan pada pertumbuhan penjualan dapat dijastifikasi.

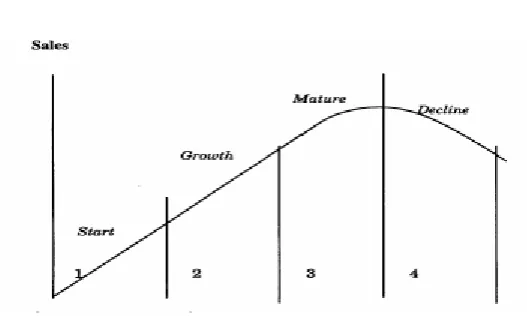

Weston dan Brigham (1975) menyatakan bahwa siklus hidup perusahaan jika dihubungkan dengan penjualan akan cenderung berbentuk kurva S (S-shaped curve) seperti yang terlihat dalam Gambar II.1.

GAMBAR II.1

SIKLUS HIDUP PERUSAHAAN

2. Karakteristik Setiap Tahapan Siklus Hidup

a. TAHAP 1: START-UP PERIOD

Pada tahap awal (start-up), perusahaan memiliki volume penjualan awal yang rendah, aset yang terbatas, menderita kerugian akibat adanya start-up cost, dan tingkat likuiditas yang rendah. Sebagian besar dana yang dimiliki merupakan dana dari hasil pinjaman, dan earnings yang diperoleh perusahaan akan cenderung bernilai negatif, karena perusahaan banyak melakukan pengeluaran kas untuk pengembangan produk, pengembangan pasar, dan ekspansi kapasitas (Aharony, Falk, dan Yehuda, 2006; Gumantri dan Puspitasari, 2005; Juniarti dan Limanjaya, 2005). Anthony dan Ramesh (1992) dalam Juniarti dan Limanjaya (2005) juga menyatakan hal serupa bahwa pada tahap start-up perusahaan akan cenderung melaporkan laba negatif (negative net income).

Aliran kas dari aktivitas operasi perusahaan pada tahap ini diperkirakan rendah bahkan bernilai negatif karena perusahaan masih mencari pangsa pasar dan kemungkinan belum mampu menghasilkan arus kas masuk dari aktivitas operasi yang lebih besar daripada arus kas keluarnya (Aharony, Falk, dan Yehuda, 2006; Juniarti dan Limanjaya, 2005; Susanto dan Ekawati, 2006).

Aliran kas dari aktivitas investasi pada tahap start-up

pengeluaran investasi yang sangat besar dalam mengembangkan dan mempertahankan pangsa pasar, serta menciptakan keunggulan bersaing (Susanto dan Ekawati, 2006; Assih, 2001).

Hal ini akan mendorong perusahaan untuk mendapatkan dana yang besar seiring dengan tingginya kesempatan tumbuh perusahaan (growth opportunities) pada tahap start-up, sehingga diperkirakan aliran kas dari aktivitas pendanaan pada tahap ini bernilai positif (Juniarti dan Limanjaya, 2005).

Perusahaan dengan tingkat pertumbuhan yang tinggi cenderung memiliki dividend payout ratio yang rendah, sehingga pada tahap start-up tidak ada dividen yang dibayarkan atau dibagikan kepada pemegang saham (Gup dan Agrrawal, 1996).

b. TAHAP 2: GROWTH STAGE

Aliran kas dari aktivitas operasi perusahaan pada tahap ini diperkirakan bernilai positif, mengalami peningkatan dari tahap sebelumnya, karena perusahaan sudah berhasil memperoleh pangsa pasar dan peningkatan penjualan (Aharony, Falk, dan Yehuda, 2006; Juniarti dan Limanjaya, 2005; Susanto dan Ekawati, 2006).

Aliran kas dari aktivitas investasi pada tahap ini cenderung masih bernilai negatif, karena perusahaan masih melakukan pengeluaran investasi yang sangat besar untuk mengembangkan dan mempertahankan pangsa pasar serta menguasai teknologi, seiring dengan kesempatan tumbuh perusahaan yang masih tinggi pada tahap

growth (Aharony, Falk, dan Yehuda, 2006; Susanto dan Ekawati, 2005; DeAngelo, DeAngelo, dan Stulz, 2006).

Oleh karena itu, dana dalam jumlah yang besar masih dibutuhkan pada tahap ini untuk menjaga kondisi yang telah diciptakan pada tahap start-up, sehingga aliran kas dari aktivitas pendanaan diperkirakan akan bernilai positif guna membiayai sales growth dan

profitability yang lebih tinggi lagi (Assih, 2001).

c. TAHAP 3: MATURE STAGE

positif dalam jumlah besar (DeAngelo, DeAngelo, dan Stulz, 2006; Juniarti dan Limanjaya, 2005; Gup dan Agrrawal, 1996).

Di sisi lain, Gumantri dan Puspitasari (2005) menyatakan bahwa pada tahap mature, sales growth semakin menurun diikuti dengan jumlah sales yang menurun cukup banyak. Hal ini disebabkan adanya kejenuhan produk perusahaan di pasaran. Agar para investor tidak menarik semua sahamnya, maka pihak manajer berinisiatif untuk membagikan dividen dengan rasio yang besar sehingga pada tahap ini

dividend payout cukup besar (Grullon, Michaely, dan Swaminthan, 2002; Gumantri dan Puspitasari, 2005; DeAngelo, DeAngelo, dan Stulz, 2006).

Pada tahap ini, aliran kas dari aktivitas investasi perusahaan mulai menurun penggunannya, seiring dengan kesempatan tumbuh perusahaan yang sudah tidak begitu besar dibanding dengan tahap

growth. Selain itu, perusahaan sudah mampu menghasilkan earnings

dari dua tahap siklus sebelumnya yang dapat dipergunakan untuk membiayai investasi di tahap mature (Aharony, Falk, dan Yehuda, 2006; DeAngelo, DeAngelo, dan Stulz, 2006; Juniarti dan Limanjaya, 2005; Grullon, Michaely, dan Swaminthan, 2002).

d. TAHAP 4: DECLINE STAGE

Perusahaan pada tahap decline memiliki kesempatan tumbuh yang terbatas, karena menghadapi persaingan yang semakin tajam, muncul pesaing pendatang baru serta produk pengganti dengan teknologi baru yang lebih efisien, mengakibatkan pangsa pasar potensial semakin sempit. Keterbatasan pangsa pasar ini akan mengakibatkan turunnya penjualan dan earnings perusahaan serta menurunnya aliran kas dari aktivitas operasi, bahkan diperkirakan bernilai negatif (Assih, 2001; Aharony, Falk, dan Yehuda, 2006; Gumantri dan Puspitasari, 2005; Juniarti dan Limanjaya, 2005; Susanto dan Ekawati, 2008; Gup dan Agrrawal, 1996). Dividend payout dalam tahap ini juga menurun, karena perusahaan sudah tidak mampu memberikan dividen dengan jumlah yang besar (Gumantri dan Puspitasari, 2005).

Pada tahap ini, perusahaan mengalami kesempatan tumbuh dan investasi yang sangat terbatas. Perusahaan lebih memilih menjual aktiva yang tidak produktif, daripada membeli aktiva sehingga aliran kas dari aktivitas investasi bernilai positif (Susanto dan Ekawati, 2006).

E. Penelitian Terdahulu

Beberapa penelitian terdahulu tentang pengaruh arus kas terhadap dividen menunjukkan adanya ketidakkonsistenan hasil yang diperoleh. Hasil penelitian Charitou (1999) menemukan bahwa terdapat hubungan positif antara cash flows (operating cash flow) dengan dividend (Anil dan Kapoor, 2008; Manurung, 2009; Georgen, Renneboog, dan Silva, 2006). Suadi (1998) dalam Daniati dan Suhairi (2006) menemukan bahwa laporan arus kas mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi dalam satu tahun setelah terbitnya laporan arus kas. Prihantoro (2003) menemukan bahwa posisi kas berpengaruh positif terhadap dividend payout ratio.

Sementara itu Rosdini (2009) menemukan bahwa free cash flow

berpengaruh positif terhadap dividend payout ratio (Oprea, 2008). DeAngelo, DeAngelo, dan Stulz (2006) menemukan bahwa perusahaan dengan earned capital (internal capital) yang lebih besar cenderung menjadi

dividend payers, sedangkan perusahaan dengan porsi contributed capital

Penelitian siklus hidup perusahaan juga telah dilakukan oleh beberapa peneliti, seperti Black (1998), Juniarti dan Limanjaya (2005), serta Susanto dan Ekawati (2006). Black (1998) memperoleh bukti bahwa siklus hidup perusahaan mempengaruhi value-relevant ukuran laba dan arus kas. Laba berhubungan positif dengan nilai pasar ekuitas pada tahap mature. Arus kas operasi berhubungan positif dengan nilai pasar ekuitas pada tahap growth,

mature, dan decline. Arus kas investasi berhubungan negatif dengan nilai pasar ekuitas pada tahap start-up dan growth, serta berhubungan positif dengan nilai pasar ekuitas pada tahap decline. Arus kas pendanaan berhubungan positif dengan nilai pasar ekuitas pada tahap start-up, growth

dan decline, dan berhubungan negatif pada tahap mature.

Juniati dan Limanjaya (2005) menguji manakah yang lebih memiliki

value-relevant, net income ataukah cash flows dengan menambahkan faktor siklus hidup perusahaan, penelitian ini menunjukkan bahwa value-relevant

laba dan arus kas sangat bergantung pada siklus hidup perusahaan, dimana dalam hal ini dibuktikan bahwa pada tahap growth, cash flows lebih memiliki value-relevant dibanding net income, terutama arus kas dari aktivitas investasi dan pendanaan. Sedangkan pada tahap mature, arus kas dari aktivitas operasi dan investasi lebih memiliki value-relevant daripada

net income. Tetapi dalam penelitiannya Juniarti dan Limanjaya (2005) tidak dapat membuktikan adanya value-relevant antara laba dan arus kas pada tahap start-up dan decline karena adanya keterbatasan data.

investasi dan aliran kas pendanaan memiliki value-relevant pada tahap start-up, sedangkan laba, aliran kas operasi dan aliran kas pendanaan memiliki

value-relevant pada tahap growth. Pada tahap mature laba dan komponen aliran kas memiliki value-relevant, tetapi pada tahap decline hanya aliran kas operasi dan aliran kas pendanaan yang memiliki value-relevant.

F. Kerangka Teoritis

Dalam penelitian-penelitian terdahulu terlihat bahwa kebanyakan peneliti menemukan bahwa arus kas berpengaruh positif signifikan terhadap tingkat pembayaran dividen, tapi di sisi lain Khan (2006) dan Betty dalam Ronosulistyo (2008) menyatakan bahwa arus kas, khususnya arus kas dari aktivitas operasi tidak berpengaruh signifikan dalam memprediksi dividen. Penelitian tersebut kemudian ditindaklanjuti oleh Ronosulistyo (2008) yang menemukan bahwa arus kas secara keseluruhan tidak memiliki pengaruh positif dan signifikan terhadap pembagian dividen tunai (tingkat hubungan rendah dan berlawanan). Ronosulistyo (2008) juga menemukan bahwa arus kas dari aktivitas pendanaan mendominasi perubahan terhadap tingkat pembagian dividen daripada arus kas dari aktivitas operasi dan investasi (walau tidak berpengaruh besar).

operasi dalam hubungannya dengan dividend payout ratio. Agar pengaruh arus kas dari aktivitas operasi terhadap dividend payout terlihat lebih jelas, maka penulis menambahkan siklus hidup perusahaan yang terdiri dari empat tahap (Start-up, Growth, Mature, Decline), yang diharapkan akan menunjukkan pengaruh arus kas dari aktivitas operasi secara lebih rinci dan signifikan terhadap dividend payout pada tiap tahap siklus hidup perusahaan. Penulis memasukkan siklus hidup perusahaan ke dalam penelitian ini dengan pertimbangan pada tiap tahap siklus hidup yang berbeda terdapat perbedaan ukuran kinerja keuangan perusahaan, seperti yang terlihat dalam penelitian-penelitian sebelumnya, Black (1998), Juniarti dan Limanjaya (2005) dan Susanto dan Ekawati (2006) yang menunjukkan bahwa pada tahap siklus hidup perusahaan yang berbeda, ukuran kinerja keuangan perusahaan pun akan berbeda.

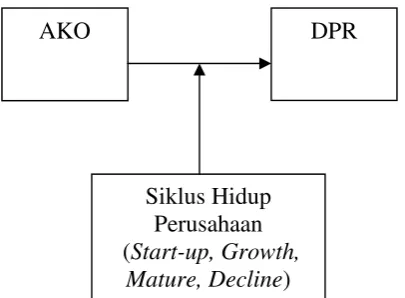

Berdasarkan uraian-uraian yang telah dipaparkan, penulis mencoba menyajikan kerangka pikir model hipotesis dari penelitian ini, sebagai berikut:

GAMBAR II.2

KERANGKA PIKIR MODEL HIPOTESIS

Keterangan:

AKO = Arus kas dari aktivitas operasi DPR = Dividend payout ratio

G. Hipotesis

1. Pengaruh Arus Kas Dari Aktivitas Operasi Terhadap Dividend Payout pada tahap Start-up

Pada tahap start-up, perusahaan masih mencari pangsa pasar dan belum mampu menghasilkan arus kas masuk dari aktivitas operasi dalam jumlah besar daripada arus keluarnya, sehingga AKO perusahaan diperkirakan bernilai negatif, yang akan berdampak pada rendahnya

AKO DPR

Siklus Hidup Perusahaan (Start-up, Growth,

dividend payout perusahaan. AKO diharapkan berpengaruh signifikan terhadap dividend payout. Berdasarkan uraian di atas dapat dihipotesiskan: H1: Terdapat pengaruh signifikan arus kas dari aktivitas operasi

terhadap dividend payout pada tahap start-up

2.Pengaruh Arus Kas Dari Aktivitas Operasi Terhadap Dividend Payout pada tahap Growth

Pada tahap growth, AKO yang dihasilkan masih relatif kecil, tetapi perusahaan sudah mampu memperoleh pangsa pasar sehingga diharapkan melaporkan AKO positif dan mulai membayarkan dividen. AKO diharapkan berpengaruh signifikan terhadap dividend payout. Sehingga tahap ini dapat dihipotesiskan:

H2: Terdapat pengaruh signifikan arus kas dari aktivitas operasi

terhadap dividend payout pada tahap growth

3.Pengaruh Arus Kas Dari Aktivitas Operasi Terhadap Dividend Payout pada tahap Mature

Pada tahap mature AKO diharapkan semakin besar karena penjualan tinggi dan pangsa pasar perusahaan relatif kuat. AKO yang positif ini mencerminkan realitas ekonomi perusahaan yang baik sehingga

dividend payout diharapkan tinggi. AKO diharapkan berpengaruh signifikan terhadap dividend payout. Tahap ini dapat dihipotesiskan:

H3: Terdapat pengaruh signifikan arus kas dari aktivitas operasi

4.Pengaruh Arus Kas Dari Aktivitas Operasi Terhadap Dividend Payout pada tahap Decline

Pada tahap decline, perusahaan sulit menghasilkan AKO karena persaingan yang tajam maupun kejenuhan akan permintaan barang sehingga aliran kas masuk kecil dan AKO dilaporkan negatif. AKO negatif ini mencerminkan buruknya realitas ekonomi perusahaan dan menyebabkan rendahnya dividend payout perusahaan. AKO diharapkan berpengaruh signifikan terhadap dividend payout. Berdasarkan uraian di atas dapat dihipotesiskan:

H4: Terdapat pengaruh signifikan arus kas dari aktivitas operasi

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan studi empiris dengan tujuan untuk mencari adanya hubungan antara variabel dependen dengan variabel independen. Penelitian dilakukan dengan sampel, dimana hasil pengukuran sampel akan digeneralisasikan untuk populasi yang bersangkutan.

B. Populasi, Sampel, dan Teknik Sampling