Tugas Membuat Paper (Jurnal) Tema: Jenis-jenis Bank

ANALISIS PERBANDINGAN KINERJA ANTAR JENIS-JENIS BANK DI INDONESIA

Dennis Mahardika, Gena Enka Lestari, Geni Enka Lestari, Luthfi Yuliana, dan Oktavia Rahmi

Fakultas Ekonomi, Universitas Gunadarma

Jakarta

ABSTRAK

Sehubungan dengan jenis-jenis bank yang ada di Indonesia yaitu bank umum, bank konvensional, bank BPR, dan bank syariah maka paper ini bertujuan untuk mengetahui perbandingan kinerja antar jenis bank di Indonesia dengan indikator rasio keuangan. Pengumpulan data ini berupa data sekunder yaitu mengumpulkan data dari penelitian-penelitian yang sudah ada dalam bentuk jurnal dengan teknik analisis deskriptif. Analisis ini membandingkan kinerja keuangan antara Bank Umum Syariah dengan Bank Umum Konvensional, antara BPR Konvensional dengan BPR Syariah, antara BPR Perseroan Terbatas dengan BPR Koperasi, antara Bank Asing dengan Bank Umum, serta antara Bank Pemerintah dengan Bank Swasta Nasional. Perbandingan kinerja keuangan bank umum syariah dan bank umum konvensional periode 2012; rasio keuangan CAR, NPL, ROA sudah memenuhi standar BI dan tidak ada perbedaan yang signifikan. Dari segi LDR keduanya sudah memenuhi standar, namun terdapat perbedaan kinerja keuangan yang signifikan. Sedangkan untuk BOPO bank syariah belum memenuhi standar. Pada periode 2010-2011, kinerja keuangan BPR konvensional lebih besar dari BPR Syariah dilihat dari tingkat ROA. Selama periode 2010-2012 resiko keuangan BPR koperasi memiliki resiko keuangan lebih tinggi dari BPR perseroan terbatas. Secara keseluruhan baik bank asing maupun bank domestik menunjukkan perbedaan yang cukup signifikan baik dilihat dari faktor rentabilitas maupun likuiditasnya. Pada periode 2008-2010, ROA bank pemerintah lebih baik jika dibandingkan dengan ROA bank swasta nasional. Sedangkan CAR, NIM, LDR, NPL tidak menunjukkan adanya perbedaan kinerja keuangan bank swasta nasional dengan bank pemerintah.

Kata Kunci: Jenis-jenis Bank, Rasio Keuangan

PENDAHULUAN

Industri perbankan di Indonesia semakin berkembang pesat. Hal tersebut ditandai dengan semakin banyaknya pendirian dan perluasan bank. Ditambah lagi dengan berbagai variasi produk yang ditawarkan oleh Bank. Sehingga masyarakat dapat memilih alternatif lain untuk menyalurkan dan meminjam dana, selain dengan cara tabungan dan kredit. Selain itu, masyarakat juga dapat menggunakan layanan yang ditawarkan oleh Bank untuk memperlancar transaksi. Hal tersebut dilakukan oleh Bank dengan tujuan supaya produk yang dihasilkan serta citra perusahaan dinilai baik dan dapat diterima oleh masyarakat. Di samping itu, beberapa point tersebut juga dapat menjadi dasar penilaian masyarakat dalam memilih bank secara selektif.

Hasil penelitian sebelumnya (Nazrian dan Hidayat, 2012) menemukan bahwa beberapa kriteria yang dinilai nasabah untuk memutuskan memilih suatu bank yaitu (1) 24,6% berasal dari kriteria produk; (2) 24,0% berasal dari kriteria lokasi; (3) 18,6% berasal dari kriteria jaminan keamanan; (4) 16,5% berasal dari kriteria promosi; dan (5) 16,3% berasal dari kriteria kredibilitas. Selain itu kita juga dapat menilai bank dari kesehatannya. Penilaian tersebut nantinya akan memengaruhi seberapa besar tingkat masyarakat dalam menyimpan maupun meminjam dana dari bank tersebut.

Sebagai financial intermediary, yaitu menghimpun dana dan menyalurkannya ke masyarakat atau ke pihak-pihak yang produktif. Pihak-pihak produktif disini merupakan pihak yang meminjam dana dimaksudkan untuk sebagai modal membuka usaha (produksi). Sukses tidaknya produksi dipengaruhi oleh kinerja perbankan, sebab perbankan berperan dalam penyediaan dana. Kinerja perbankan yang rendah dapat menyebabkan sector produksi kekurangan dana sehingga dia tidak dapat beroperasi sebagaimana mestinya. (Ratri, 2009)

Sudut pandang efisiensi dapat kita gunakan sebagai ukuran kinerja perbankan. Sebab tingkat efsiensi yang berhasildicapai oleh suatu bank mencerminkan kualitas kinerja yang baik. Berdasarkan peraturan Bank Indonesia No.6/10/PBI/2004, tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui Penilaian Kualitatif atau Penilaian Kuantitatif terhadap faktor-faktor permodalan (capital), kualitas asset (assets quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity), dan sensitivitas terhadap resiko pasar (sensitivity to market risk). Menurut Nasser dan Aryati, 2000 (didalam Handayani, 2005), tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator yang dapat digunakan sebagai dasar penilaian yaitu laporan keuangan bank yang bersangkutan. Berdasarkan laporan itu, dapat kita hitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan.

to Deposit Ratio), dan BOPO (Rasio Biaya Operasional terhadap Pendapatan Operasional). Tujuan dari penelitian ini yaitu membandingkan kinerja dan menganalisanya dari berbagai jenis bank di Indonesia dengan melihat rasio-rasio keuangan yang sudah ditetiliti oleh penelitian sebelumnya.

TINJAUAN TEORITIS Definisi Bank

Menurut UU tentang perbankan No.10 tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan perbankan merupakan segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Dari definisi diatas dapat kita simpulkan bahwa Bank merupakan suatu organisasi yang menghimpun dana dari masyarakat (source of fund) dan menyalurkannya kepada masyarakat (use of fund) atau biasa disebut sebagai financial intermediary. Bank sangat erat kaitannya dalam proses transaksi. Selain itu, bank juga menyediakan jasa-jasa perbankan lain yang dapat dijadikan alternatif pilihan dalam memenuhi kebutuhan konsumen (nasabah).

Fungsi Bank

Menurut Irsyad Lubis, 2010 dalam Nazrian dan Hidayat, 2012, fungsi bank diklasifikasikan sebagai berikut.

1. Sebagai Agent of Trust

Aktivitas bank sebagai financial intermediary menjalankan fungsinya atas dasar kepercayaan yang diterima oleh bank dari masyarakat. Bentuk kepercayaan yang diberikan yaitu berupa amanat agar bank mengelola dan mengamankan dana yang disimpan masyarakat di babk tersebut.

2. Sebagai Agent of Development

Aktivitas bank sebagai financial intermediary dapat mempertemukan sector riil dan sector moneter untuk berinteraksi. Sebagian besar peredaran uang dalam perekonomian terjadi melalui institusi perbankan, sehingga interaksi sector riil dan sector moneter diharapkan berjalan dengan baik demi mendukung proses pembangunan. 3. Sebagai Agent of Service

Bank juga diketahui sebagai lembaga yang bergerak dibidang jasa yang lebih beragam, dengan kata lain aktivitas perbankan tidak hanya terbatas dalam menghimpun dan menyalurkan dana di tengah masyarakat.

Penggolongan Bank

Jika dilihat dari fungsinya, Bank digolongkan menjadi Bank Sentral, Bank Umum, dan BPR. (Raharjo dkk. 2008)

1. Bank Sentral

Berdasarkan Undang-undang nomor 3 tahun 2004 (perubahan UU no. 23 tahun 1999) tentang Bank Indonesia, yang dimaksud Bank sentral adalah lembaga negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran system pembayaran, mengatur dan mengawasi perbankan, serta menjalankan fungsi sebagai Lender of the last resort.

2. Bank Umum

Bank Umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, di mana dalam pelaksanaan kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip syariah. Bank umum merupakan bank yang pengumpulan dananya, terutama menerima simpanan dalam bentuk giro dan deposito, dan dalam usahanya memberikan kredit jangka pendek.

3. BPR

Bank Perkreditan Rakyat adalah bank yang tidak memberikan jasa dalam lalu lintas pembayaran, yang dalam pelaksanaan kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip syariah. Bank Perkreditan Rakyat hanya menerima simpanan dalam bentuk deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Jika dilihat dari sudut kepemilikan modal, Bank dibagi menjadi Bank milik pemerintah, Bank milik swasta nasional, dan Bank milik swasta asing. (Raharjo dkk. 2008)

2) Bank milik Swasta Nasional adalah bank bank-bank yang modalnya dimiliki oleh pengusaha nasional Indonesia atau badan-badan hukum yang anggota atau pemiliknya merupakan warga negara Indonesia. Contoh: Bank Danamon, Bank Niaga, Bank Bukopin, dan lain-lain.

3) Bank milik Swasta Asing adalah Bank swasta asing adalah cabang dari bank asing yang pusatnya diluar negeri (membuka kantor di Indonesia), yang kegiatan operasinya diatur dengan ketentuan sendiri. Seluruh sahamnya dimiliki oleh warga negara asing atau badan-badan hukum yang anggota dan pemiliknya merupakan warga negara asing. Contoh: CitiBank, Bank of America N.A, dan lain-lain.

Jika dilihat dari sudut kegiatan operasional, Bank dibagi menjadi Bank Konvensional dan Bank Syariah. (Raharjo dkk. 2008)

Bank Konvensional

Berdasarkan pasal 1 ayat 4 undang-undang RI nomor 21 tahun 2008 tentang perbankan syariah, Bank Konvensional adalah Bank yang menjalankan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat.

Bank Syariah

Berdasarkan pasal 1 ayat 7 undang-undang RI nomor 21 tahun 2008 tentang perbankan syariah, Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiyaan Rakyat Syariah.

Konsep Efisiensi Perbankan

Untuk mengetahui kinerja pada masing-masing bank, kita dapat menggunakan analisis rasio keuangan. Menurut Purwaningsih (2008:85-99), rasio keuangan merupakan ekspresi hubungan antara angka-angka laporan kuangan sehingga menghaslkan informasi yang lebih bermakna. Menurut Foster (1986 didalam Purwaningsih, 2008:85-99), ada 4 hal yang mendorong analisis laporan keuangan menggunakan model rasio keuangan, yaitu: (1) Mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu; (2) Membuat data menjadi lebih memenuhi asumsi alat statistik yang digunakan; (3) Meninvestigasikan teori yang terkait dengan rasio keuangan; dan (4) Mengkaji hubungan empiris antara rasio keuangan dan estimasi atau prediksi variable tertentu (misalnya, kebrangkrutan). Untuk menghitung rasio keuangan kita dapat menggunkana pedoman perhitungan rasio keuangan Bank Indonesia yang dilampirkan pada lampiran 14 mengenai Surat edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001.

CAR (Capital Adequacy Ratio) untuk menghitung rasio permodalan, NPL (Non Performing Loan) untuk menghitung aktiva produktif, dan ROA (Return on Asset) untuk menunjukkan kemampuan dari keseluruhan aktiva yang ada yang digunakan untuk menghasilkan keuntungan, LDR (Loan to Deposit Ratio) untuk melihat indikator kerawanan atau kemampuan dalam suatu Bank, dan BOPO (Rasio Biaya Operasional terhadap Pendapatan Operasional) unruk menghitung tingkat efisiensi bank..

(1) CAR (Capital Adequacy Ratio) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan (Dendawijaya 2005:121 didalam Yuwono, 2012). Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas. (2) NPL (Non Performing Loan) adalah kredit bermasalah dengan kualitas kurang lancar, diragukan dan macet berdasarkan ketentuan Bank Indonesia tentang kualitas aktiva produktif yang berlaku (SE, No.6/9/PBI/2004 didalam Alhaq dkk). Menurut Alhaq dkk. apabila NPL semakin rendah maka bank tersebut mengalami keuntungan, sebaliknya jika tingkat NPL tinggi maka bank tersebut akan mengalami kerugian yang diakibatkan oleh tingkat pengembalian kredit macet. (3) ROA (Return on Asset) menurut Utami (2012) merupakan rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan. Menurut Ang (1997:18.33 didalam skripsi Setiawan,2011) semaikin besar ROA menunjukan kinerja yang semakin baik, karena tingkat pengembaliannya semakin besar. Dengan semakin tingginya ROA meningkatkan daya tarik investor sehingga harga saham meningkat. (4) LDR (Loan to Deposit Ratio) adalah rasio antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank (Dendawijaya 2005:121 didalam Yuwono, 2012). (5) BOPO (Biaya Operasional terhadap Pendapatan Operasional) adalah rasio rentabilitas yang menggambarkan tingkat efisiensi bank. Semakin besar rasio BOPO yang dimiliki oleh suatu Bank maka semakin rendah tingkat efisiensi bank tersebut (Rakhmawati dan Hermana, 2005).

METODOLOGI

Pengumpulan data ini menggunakan analisis descriptive yang menjelaskan beberapa perbandingan antar variable-variabel keuangan yang mempengaruhi kinerja antara Bank Umum Syariah dengan Bank Umum Konvensional, antara BPR Konvensional dengan BPR Syariah, antara BPR Perseroan Terbatas dengan BPR Koperasi, antara Bank Asing dengan Bank Umum, serta antara Bank Pemerintah dengan Bank Swasta Nasional. Data :

Umum Konvensional, BPR Konvensional, BPR Syariah, BPR Perseroan Terbatas, BPR Koperasi, Bank Asing, Bank Umum, Bank Pemerintah dan Bank Swasta Nasional.

Variabel :

Variabel yang digunakan untuk memperhitungkan persentase(%) rasio keuangan beberapa jenis Bank untuk mengetahui hubungan kinerja antar satu Bank dengan Bank lainnya yaitu ; CAR (Capital Adequacy Ratio), LDR (Loan to Deposit Ratio), NPL (Non Perfoming Loans), BOPO (Biaya Operasional terhadap Pendapatan Operasional), ROA(Return On Assets), dan NIM (Net Interest Margin)

PEMBAHASAN

1. Analisis kinerja Bank Umum Konvesional vs Bank Umum Syariah

Berikut ini tabel kinerja keuangan Bank Umum Syariah dengan Bank Umum Konvensional di Indonesia :

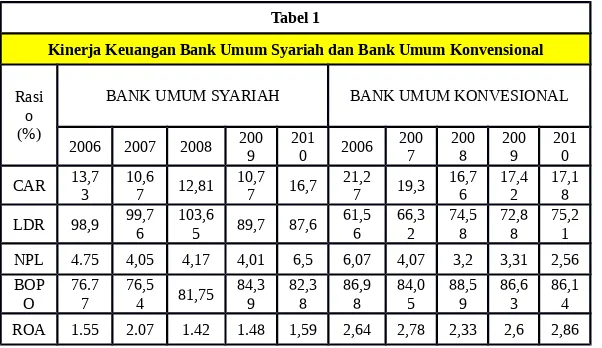

Tabel 1

Kinerja Keuangan Bank Umum Syariah dan Bank Umum Konvensional

Rasi o (%)

BANK UMUM SYARIAH BANK UMUM KONVESIONAL

2006 2007 2008 2009 2010 2006 2007 2008 2009 2010

CAR 13,73 10,67 12,81 10,77 16,7 21,27 19,3 16,76 17,42 17,18

LDR 98,9 99,76 103,65 89,7 87,6 61,56 66,32 74,58 72,88 75,21

NPL 4.75 4,05 4,17 4,01 6,5 6,07 4,07 3,2 3,31 2,56 BOP

O 76.77 76,54 81,75 84,39 82,38 86,98 84,05 88,59 86,63 86,14 ROA 1.55 2.07 1.42 1.48 1,59 2,64 2,78 2,33 2,6 2,86

Sumber: WIDYA WAHYU NINGSIH (2012), dalam: ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DENGAN BANK UMUM KONVENSIONAL DI INDONESIA

Tabel diatas menunjukkan kinerja Bank umum syariah dan Bank Umum

Konvensional yang diukur dari tingkatan rasio. Dari segi permodalan Bank umum

syariah mengalami peningkatan dari tahun ke tahun dan telah memenuhi

standar kecukupan modal dari BI, yaitu 8 %. Dapat kita lihat perbedaaan yang

tidak terlalu besar anatar CAR Bank umum syariah dengan Bank Umum

Konvensional, hanya sekitr 6-9 %.Semakin tinggi nilai CAR, maka akan semakin

bagus kualitas permodalan bank tersebut, (Widya,2012). Dari Segi NPL Bank

Umum syariah telah memenuhi standar dari BI yaitu dibawah 5 % dan tidak

terdapat perbedaan yang terlalu jauh dibanding Bank Umum Konvensional,

semakin rendah nilai NPL maka akan semakin baik kualitas asset suatu bank.

Untuk LDR Bank Umum Syariah juga telah memenuhi standar terbaik dari Bi

yaitu antara 85%-110%terdapat perbedaan LDR yang signifikan antara bank

konvensional dengan bank syariah, (Anonio, 2001). Untuk BOPO sendiri Bank

umum syariah belum memenuhi standar dari Bank Indonesi yaitu 92% semakin

rendah nilai BOPO maka akan semakin baik kualitasnya. Dari segi ROA Bank

Umum Syariah dan Bank Umum konvensional telah memenuhi standar terbaik

dari BI yaitu 1,5% , semakin tinggi nilai ROA maka akan semakin baik

kualitasnya. Secara umum rasio-rasio likuiditas Bank Umum Syariah ”S” relatif

lebih baik dibanding Bank Umum Konvensional “K”, (Nuryati 2011).

2. Analisis kinerja BPR konvensional vs BPR Syariah

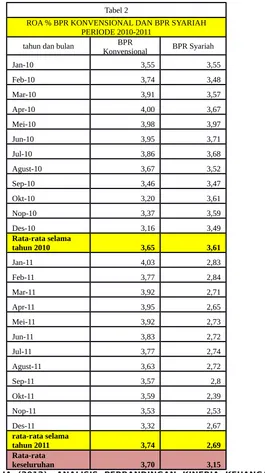

Tabel 2

ROA % BPR KONVENSIONAL DAN BPR SYARIAH PERIODE 2010-2011

tahun dan bulan BPR

Konvensional BPR Syariah

Jan-10 3,55 3,55

Feb-10 3,74 3,48

Mar-10 3,91 3,57

Apr-10 4,00 3,67

Mei-10 3,98 3,97

Jun-10 3,95 3,71

Jul-10 3,86 3,68

Agust-10 3,67 3,52

Sep-10 3,46 3,47

Okt-10 3,20 3,61

Nop-10 3,37 3,59

Des-10 3,16 3,49

Rata-rata selama

tahun 2010 3,65 3,61

Jan-11 4,03 2,83

Feb-11 3,77 2,84

Mar-11 3,92 2,71

Apr-11 3,95 2,65

Mei-11 3,92 2,73

Jun-11 3,83 2,72

Jul-11 3,77 2,74

Agust-11 3,63 2,72

Sep-11 3,57 2,8

Okt-11 3,59 2,39

Nop-11 3,53 2,53

Des-11 3,32 2,67

rata-rata selama

tahun 2011 3,74 2,69

Rata-rata

keseluruhan 3,70 3,15

Sumber: LITTA RACHMALIA (2012), ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BPR KONVENSIONAL DENGAN BPR SYARIAH DI INDONESIA

Seperti pada tabel diatas, Kinerja keuangan pada Bank Perkreditan Rakyat

Konvensional Pada periode 2010 tingkat ROA terendah ada pada bulan

Desember yaitu sebesar 3,16%, sedangkan tingkat ROA tertinggi ada pada bulan

April dengan tingkat ROA sebesar 4,00 %. Selanjutnya pada periode tahun 2011

tingkat ROA terendah ada pada bulan Desember dengan tingkat ROA sebesar

3,32 %, sedangkan untuk tingkat ROA tertinggi sendiri ada pada bulan Januari

yaitu sebesar 4,03 %.

Dari data pada tabel diatas dapat disimpulkan bahwa tingkat ROA Bank

Perkreditan Rakyat pada periode tahun 2009-2010 bersifat fluktuatis naik-turun

pada setiap bulannya. Hal tersebut disebabkan karena adanya kenaikan dan

penurunan jumlah Laba Rugi tahun berjalan dan total aset.

terjadi pada tahun berikutnya yaitu pada tahun 2011. Pada tahun 2011 tingkat

ROA mengalmi penurunan jika dibandingkan dengan tahun sebelumnya, yaitu

pada tahun 2010.

Secara keseluruhan tingkat ROA Bank Perkreditan Rakyat Konvensional

jumlah nominalnya lebih besar dari Bank Perkreditan Rakyat Syariah.Hal ini

disebabkan karena jumlah laba rugi tahun berjalan pada Bank Perkreditan Rakyat

Konvensionnal lebih besar jumlahnya daripada jumlah laba rugi tahun berjalan

pada bank perkreditan rakyat syariah, begitu juga dengan total aset yang dimiliki

oleh Bank Perkreditan Rakyat Konvensional jumlahnya lebih besar dibandingkan

dengan jumlah total aset yang ada pada Bank Perkreditan Rakyat Syariah. Hal ini

yang mengakibatkan jumlah nominal ROA pada Bank Perkreditan Rakyat

Konvensional lebih besar bila dibandingkan dengan Bank Perkreditan Rakyat

Syariah.

Namun bila dilihat dari pertumbuhannya ROA pada Bank Perkreditan

Rakyat Syariah memiliki trend yang meningkat dari bulan ke bulannya, kecuali

pada akhir tahun 2010 mengalami penurunan pada bulan Desember

2010.Sedangkan untuk bank Perkreditan Rakyat Konvensional tingkat ROAnya

bersifat fluktuatif atau dengan kata lain mengalami kenaikan dan penurunan

disetiap bulannya.

3.

Analisis Kinerja BPR PT dan BPR Koperasi

Hasil perhitungan Z score tahun 2010-2012

2010 2011 2012

Z score BPR PT 2,13 2,12 1,95

Z score BPR KOP 1,83 1,65 2,3

Sumber: Andreas Miknyo Jadmiko (2013), ANALISIS PERBANDINGAN RESIKO KEUANGAN BANK PERKREDITAN RAKYAT (BPR) PERSEROAN TERBATAS DAN BPR KOPERASI

Hasil Perhitungan Z-Score memberikan informasi bahwa selama tiga tahun, Nilai Z berada pada kisaran 2,01. Informasi tersebut mencerminkan bahwa kondisi BPR Perseroan Terbatas ”PT” berada dalam posisi “Gray” sehingga tidak mudah untuk menentukan apakah akan sehat atau pailit, namun karena nilai Z kurang dari 2.99, maka dapat dikatakan bahwa tingkat resiko keuangan pada BPR Perseroan Terbatas “PT” tergolong tinggi, hal ini dapat mengakibatkan kepailitan dalam jangka panjang. Sedangkan untuk BPR KOP Nilai Z berada pada kisaran 1,83. Informasi tersebut mencerminkan bahwa kondisi BPR Koperasi ”KOP” berada dalam posisi “Gray” sehingga tidak mudah untuk menentukan apakah akan sehat atau pailit. Bahkan nilai Z pada BPR Koperasi“KOP” relatif lebih rendah dibandingkan dengan nilai Z pada BPR PerseroanTerbatas “PT”

4.

Analisis Kinerja Bank Domestik vs Bank Asing

Bank asing didalam operasionalnyaberbasiskan cash based dan bank

domestik berdasarkan accrual based.

Hasil Perhitugan SPSS

Rasio Jenis Bank mean

ROA Bank Asing 1,8037

Bank Umum 1,2896

BOPO Bank Asing 37,5991

Bank Umum 52,1433

NPL Bank Asing 8,0028

Bank Umum 3,786

LDR Bank Asing 56,6315

Bank Umum 42,0666

Sumber: Tan Henry dalam ANALISIS PERBEDAAN KINERJA KEUANGAN ANTARA BANK ASING DAN BANK UMUM DI INDONESIA

on Assets (ROA) dari bank asing lebih tinggi daripadabank domestik ini menunjukan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan bank, untuk bank asing peningkatan jelas terlihat dari sisi pendapatan non bunga atau fee base income seperti trade finace ataupun kredit card, selain itu penyaluran kredit bank asing juga lebih baik dari bank domestik walaupun kredit yang mereka lebih focus kepada kredit konsumsi dengan plafon yang tidak terlalu tinggi dan berjangka waktu pendek seperti kartu kredit sehingga ROA mereka lebih besar dari bank domestik.

Dari sisi rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) bank asing juga mempunyai nilai rata-rata yang lebih rendah dari bank domestik, ini berarti bank asing mempunyai tingkat efisiensi yang tinggi dalam melakukan operasional perbankannya dikarenakan bank asing lebih menitikberatkan pada ekspansi fee base income dimana dari sisi pemasarannya lebih membutuhkan biaya operasional yang lebih kecil dibandingkan bankdomestik yang untuk melakukan ekspansi kreditnya membutuh biaya yang besar dan resiko yang lebih besar juga karena bila kredit tersebut macet maka pihak bank harus mengeluarkan biaya tambahan untuk pencairan kredit macet tersebut, selain itu biasanya bank domestik mempunyai pandangan bahwa untuk lebih dikenal dan dapat lebih banyak mendapatkan nasabah baru maka harus mempunyai gedung yang megah dan tempat transaksi yang eksklusif hal tersebut juga merupakan salah satu faktor penyebab tingginya biaya operasional mereka.

Dari sisi rentabilitas atau aktiva produktif dapat dilihat bahwa bahwa LDR dari bank asing lebih tinggi daripada bank domestik ini menunjukan bahwa penyaluran kredit bank asing lebih besar ini dikarenakan bank asing lebih terfokus kepada kredit konsumsi dengan plafon yang tidak terlalu tinggi dan berjangka waktu pendek seperti kartu kredit sehingga LDR mereka lebih besar dari bank domestik. Salah satu faktor yang menyebabkan LDR bank domestik masih rendah adalah karena bank domestik masih belum berani melakukan ekspansi kredit sehingga dana masyarakat yang ada hanya dihimpun menjadi dana tidak produktif dan hanya digunakan untuk membeli SBI saja.

Dari sisi aktiva produktif terutama dari sisi rasio NPL bank asing lebih tinggi daripada bank domestik ini dikarenakan tingkat penyaluran kredit mereka yang lebih tinggi dari bank domestik sehingga tingkat kredit macet yang terjadi pada bank asing juga lebih tinggi.

5.

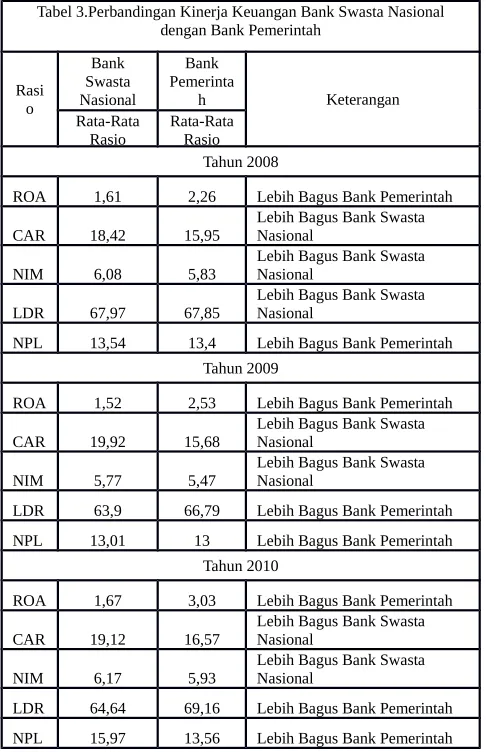

Analisis kinerja Bank Pemerintah dan Bank Swasta Nasional

Sumber: Jamaluddin (2012) dalam PERBEDAAN KINERJA KEUANGAN BANK PEMERINTAH DENGAN BANK SWASTA NASIONAL YANG TERDAFTAR DI BURSA EFEK INDONESIA

Berdasarkan data diatas dan Hasil uji beda yang dilakukan oleh

(Jamaluddin, 2012) menunjukkan bahwa dari kelima variabel pengukur kinerja

terbukti ha-nya rasioreturn on assets (ROA) yang me-nunjukkan perbedaan nyata

antara kinerja ke-uangan bank swasta nasional dengan kinerja keuangan bank

pemerintah. Sedangkan capi-tal adequacy ratio (CAR), net interest

mar-gin (NIM), loan to deposit ratio (LDR), non performing loans (NPL) tidak

menunjukkanadanya perbedaan nyata kinerja keuangan bank swasta nasional

dengan bank pemerin-tah. Return on assets (ROA) terpilih sebagai pembeda

kinerja keuangan bank swasta na-sional dengan bank asing. Rata-rata return on

assets (ROA) bank pemerintah lebih baik jika dibandingkan dengan

rata-rata return on as-sets (ROA) bank swasta nasional. Bank pe-merintah

manajemennya dikelola secara lebih profesional dan melakukan efisiensi secara

berkelanjutan sehingga keuntungan yang di-peroleh lebih maksimal.

KESIMPULAN

Berdasarkan hasil pembahasan yang telah diuraikan sebelumnya maka

dapat diambil beberapa kesimpulan sebagai berikut.

-

Pada table 1 menunjukkan bahwa tidak terdapat perbedaan yang signifikan

antara Bank Umum Konvensional dengan Bank Umum Syariah dilihat dari rasio

CAR, NPL, dan ROA kecuali LDR (terdapat perbedaan yang signifikan) namun

semua rasio keuangan tersebut telah memenuhi standar BI. Tetapi untuk rasio

BOPO, Bank Umum Syariah belumlah memenuhi standar BI.

-

Pada Tabel 2 menunjukkan bahwa tingkat ROA Bank Perkreditan Rakyat

Konvensional pada periode tahun 2009-2010 bersifat fluktuatis (naik-turun) pada

setiap bulannya. Sedangkan tingkat ROA yang ada pada Bank Perkreditan Rakyat

Syariah terus mengalami peningkatan setiap bulannya kecuali pada bulan

desember pada tahun 2010. Namun secara keseluruhan tingkat ROA Bank

Perkreditan Rakyat Konvensional jumlah nominalnya lebih besar dari Bank

Perkreditan Rakyat Syariah.

-

Pada tabel 3 menunjukkan bahwa nilai Z pada BPR Koperasi“KOP” relatif lebih

rendah dibandingkan dengan nilai Z pada BPR Perseroan Terbatas “PT”. Hal ini

dapat mengakibatkan kepailitan dalam jangka panjang untuk BPR Perseroan

Terbatas.

-

Pada tabel 4 menunjukkan bahwa ROA, NPL, dan LDR dari bank asing lebih

tinggi daripada bank domestik sedangkan BOPO pada bank asing mempunyai

nilai rata-rata yang lebih rendah dari bank domestic. Secara keseluruhan baik

bank asing maupun bank domestik menunjukkan perbedaan yang cukup

signifikan baik dilihat dari faktor rentabilitas maupun likuiditasnya.

-

Pada tabel 5 menunjukkan bahwa dari kelima variabel pengukur kinerja terbukti

ROA yang menunjukkan perbedaan nyata antara kinerja keuangan bank swasta

nasional dengan kinerja keuangan bank pemerintah. Sedangkan CAR, NIM,

LDR, NPL tidak menunjukkan adanya perbedaan nyata kinerja keuangan bank

swasta nasional dengan bank pemerintah. ROA bank pemerintah lebih baik jika

dibandingkan dengan ROA bank swasta nasional.

DAFTAR PUSTAKA

Handayani, Puspita Sari. Analisis Perbandingan Kinerja Bank Nasional, Bank Campuran Dan Bank Asing Dengan Menggunakan Rasio Keuangan. Diss. Program Pasca Sarjana Universitas Diponegoro, 2005.

Nazrian, Adli, and Paidi Hidayat. "Studi Tentang Keputusan Nasabah Dalam Menabung Di Bank Sumut Cabang Usu Medan Metode Analytical Hierarchy Process (AHP)." Ekonomi dan Keuangan 1.1 (2013).

Purwaningsih, Anna. “Pemilihan Rasio Keuangan Terbaik Untuk Memprediksi Peringkat Obligasi: Studi pada Perusahaan Manufaktur yang Terdaftar di BEJ”. 2008

Yuwono, Febri Amithya. Analisis Pengaruh Dana Pihak Ketiga, Loan To Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan, Return On Assets, dan Sertifikat Bank Indonesia Terhadap Jumlah Penyaluran Kredit (Studi Empiris: bank yang terdaftar di BEI.Skripsi Universitas Diponegoro. 2012.

Sukmayani, ratna, Thomas K. Umang, Sedono, Seno Kristanto, Y. Djoko Raharjo, Ilmu Pengetahuan Sosial 3 untuk SMP/MTs Kelas IX. Jakarta: Gramedia, 2008.

Alhaq dkk. “Pengaruh Capital Adequacy Ratio, Kualitas Aktiva Produktif, Non Performing Loan dan Loan To Deposit Ratio terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010”. 2012.

Setyawan, Ricky. Pengaruh Return On Asset (ROA), Debt To Equity Ratio (DER), dan Price To Book Value (PBV) Terhadap Harga Saham Perusahaan Manufaktur di BEI perode 2007-2009. Skripsi Universitas Negeri Semarang. 2011.

Rakhmawati, Rini Restu dan Budi Hermana. “Evaluasi Kinerja Keuangan Bank Dalam Kerangka Arsitektur Perbankan Indonesia: Perbandingan Kredit Bermasalah, Kecukupan Modal, Likuiditas Dan Rentabilitas”. Seminar Nasional PESAT 2005.

Purwoko, Agustinus dan Herry Sussanto. Perbandingan Kinerja antara Bank Pemerintah dan Bank Swasta Periode 2001-2006. Jurnal Ekonomi Bisnis No. 2 Vol. 13, Agustus 2008.

Jadmiko, Andreas Miknyo. ANALISIS PERBANDINGAN RESIKO KEUANGAN BANK PERKREDITAN RAKYAT (BPR) PERSEROAN TERBATAS DAN BPR KOPERASI. Universitas Negeri Surabaya.

Marsuki, Marwanto dkk. PERBANDINGAN KINERJA KEUANGAN BANK PEMERINTAH DAN BANK SWASTA NASIONAL. Manajemen dan Keuangan, Fakultas Ekonomi dan Bisnis.

Henry, Tan. ANALISIS PERBEDAAN KINERJA KEUANGAN ANTARA BANK ASING DAN BANK UMUM DI INDONESIA. Magister Manajemen / Perbankan. Universitas Gunadarma, Indonesia.

Jamaluddin. 2012. PERBEDAAN KINERJA KEUANGAN BANK PEMERINTAH DENGAN BANK SWASTA NASIONAL YANG TERDAFTAR DI BURSA EFEK INDONESIA. Jurnal Socioscientia Kopertis Wilayah Xi Kalimantan Volume 4 Nomor 2.