ANALISIS TINGKAT KESEHATAN PERBANKAN SYARIAH

DI INDONESIA DENGAN MENGGUNAKAN METODE

CAMEL (

Capital, Asset, Management,

Earning

dan

Liquidity)

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Oleh :

DYAH AYU RISKY HARDHIYATI

B 100110124

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

FAKULTAS EKONOMI DAN BISNIS

Jl. A. Yani Tromol Pos 1-Pabelan, Kartasura Telp. (0271) 717417 Fax: 715448 Surakarta 57102

Website: http://www.ums.ac.id Email: ums@ums.ac.id

SURAT PERSETUJUAN ARTIKEL PUBLIKASI ILMIAH

Yang bertanda tangan di bawah ini pembimbing skripsi/tugas akhir: Nama : Dra. Wuryaningsih Dwi Lestari, M.M.

NIK : 438

Telah membaca dan mencermati naskah artikel publikasi ilmiah, yang merupakan ringkasan skripsi (tugas akhir) dari mahasiswa:

Nama : DYAH AYU RISKY HARDHIYATI

NIM : B 100110124

Program Studi : Manajemen

Judul Skripsi : ANALISIS TINGKAT KESEHATAN PERBANKAN SYARIAH DI INDONESIA DENGAN MENGGUNAKAN METODE CAMEL (Capital, Asset, Management, Earning dan Liquidity).

Naskah artikel tersebut, layak dan dapat disetujui untuk dipublikasikan. Demikian persetujuan dibuat, semoga dapat dipergunakan seperlunya.

Surakarta, 28 Januari 2015 Pembimbing,

ANALISIS TINGKAT KESEHATAN PERBANKAN SYARIAH DI INDONESIA DENGAN MENGGUNAKAN METODE

CAMEL (Capital, Asset, Management, Earning dan Liquidity)

Dyah Ayu Risky Hardhiyati B 100110124

Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

ABSTRAK

Tujuan dari penelitian ini yaitu untuk menganalisis tingkat kesehatan perbankan syariah tahun 2010-2012. Metode penelitian yang digunakan dalam penelitian ini adalah metode CAMEL yang meliputi aspek permodalan, kualitas aset, manajemen, rentabilitas dan likuiditas. Rasio yang digunakan dalam penelitian ini terdiri dari CAR (Capital Adequency Ratio), KAP (Kualitas Aktiva Produktif), PPAP (Penyisihan Penghapusan Aktiva Produktif), NPM (Net Proxy Margin), ROA (Return On Asset), BOPO (Biaya Operasional terhadap Pendapatan Operasional), CR (Cash Ratio), LDR (Loan to Deposit Ratio). Data

Hasil dari penelitian ini menunjukkan untuk tahun 2010 ke-empat bank dikategorikan dalam kelompok sehat. Untuk tahun 2011 PT. Bank Muamalat Indonesia (Persero) Tbk, PT. Bank Syariah Mandiri (Persero) Tbk dan PT. Bank Negara Indonesia Syariah (Persero) Tbk dikategorikan dalam kelompok sehat tetapi PT. Bank Rakyat Indonesia Syariah (Persero) Tbk dikategorikan dalam kelompok cukup sehat. Untuk tahun 2012 ke-empat bank dikategorikan dalam kelompok sehat. Kinerja keuangan paling baik dimiliki PT. Bank Negara Indonesia Syariah (Persero) Tbk. Hal tersebut ditunjukkan dengan rata-rata bobot CAMEL paling tinggi.

ABSTRACT

This research aims to analyze on the level of syariah banks health period of 2010-2012. The method used in this research was CAMEL method which consist of the aspect of Capital, Asset, Management, Earning and Liquidity. The ratio used in this research which consist of the CAR (Capital Adequency Ratio), KAP (Asset Quality), PPAP (Allowance for Uncollectible Accounts), NPM (Net Proxy Margin), ROA (Return On Asset), BOPO (Operating Cost to Income Ratio), CR (Cash Ratio), LDR (Loan to Deposit Ratio). Data obtained from publication of the bank’s annual report.

The result in this research showed for the period of 2010 the four banks was classified into healthy category. For the period of 2011 PT. Bank Muamalat Indonesia (Persero) Tbk, PT. Bank Syariah Mandiri (Persero) Tbk and PT. Bank Negara Indonesia Syariah (Persero) Tbk was classified into healthy category but PT. Bank Rakyat Indonesia Syariah (Persero) Tbk was classified into healthy enough category. For the period of 2012 the four banks was classified into healthy category. The most excellent financial performance owned PT. Bank Negara Indonesia Syariah (Persero) Tbk. This is shown by the higest CAMEL rate.

PENDAHULUAN Latar Belakang

Bank syariah hadir di Indonesia merupakan hasil pemikiran dari para ulama yang selama ini berusaha mendirikan bank yang tidak menggunakan sistem bunga karena tidak sesuai dengan ketentuan Islam. Namun saat itu masih terdapat kendala karena belum adanya kepastian hukum. Setelah beberapa kali mengadakan musyawarah mengenai masalah tersebut, berdirilah Bank Muamalat Indonesia (BMI) pada 1 November 1991 sebagai bank syariah yang pertama di Indonesia. Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim sangat mendukung dalam pengelolaan bank syariah yang mulai beroperasi pada 1 Mei 1992 tersebut.

Bertambahnya jumlah bank yang menawarkan jasa kepada masyarakat dan persaingan antara bank syariah dan bank konvensional yang semakin ketat dalam berkompetisi untuk mendapatkan pasar, menimbulkan pertanyaan mendasar bahwa apakah kondisi bank tersebut sehat. Oleh sebab itu, masyarakat harus selektif dalam memilih bank yang dapat dipercaya sebagai tempat menyimpan dana maupun mendapatkan sumber pembiayaan.

Kesehatan perbankan dapat dinilai dengan beberapa cara salah satunya yaitu dengan menggunakan metode CAMEL. CAMEL merupakan singkatan dari

Capital (permodalan), Asset (aktiva), Management (manajemen), Earning

Tujuan Penelitian

Tujuan dari penelitian ini untuk menganalisis kondisi kesehatan keuangan perbankan syariah di Indonesia apabila dinilai dengan menggunakan metode CAMEL (Capital, Asset, Management, Earning dan Liquidity).

METODE PENELITIAN Data dan Sumber Data Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data sekunder merupakan data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2009).

Sumber Data

Data yang digunakan berupa laporan keuangan bank yang dipublikasikan dari tahun 2010-2012 yang bersumber dari website PT. Bank Muamalat Indonesia (Persero) Tbk, PT. Bank Syariah Mandiri (Persero) Tbk, PT. Bank Rakyat Indonesia Syariah (Persero) Tbk dan PT. Bank Negara Indonesia Syariah (Persero) Tbk.

Metode Pengumpulan Data

Metode dokumentasi digunakan penulis dalam penelitian ini.Cara dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan (Sanusi, 2011).

Metode Analisis Data

Penelitian ini menggunakan metode CAMEL sebagai alat analisisnya, yang terdiri dari :

1. Capital (Permodalan)

CAR = x 100%

Nilai kredit rasio = , % + 1

2. Asset (Kualitas Aktiva Produktif)

a. Rasio aktiva produktif yang diklasifikasikan terhadap jumlah aktiva produktif

Rasio KAP = x 100%

Nilai kredit rasio = , % , %

Nilai kredit = Nilai kredit rasio x bobot faktor

b. Rasio PPAP (Penyisihan Penghapus Aktiva Produktif) terhadap PPAPWD (Penyisihan Penghapus Aktiva Produktif yang Wajib Dibentuk).

Rasio PPAP = x 100%

Nilai kredit rasio = %

Nilai kredit = Nilai kredit rasio x bobot faktor

3. Management (Manajemen)

Menurut Ali dalam Widyanto (2012) penilaian terhadap aspek manajemen mencakup dua komponen, yaitu manajemen umum dan manajemen risiko dengan menggunakan daftar pertanyaan atau pernyataan. Penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas (Machfoedz dalam Hidayati, 2013).

Margin (NPM) merupakan perbandingan antara laba bersih dengan pendapatan operasional. Rumus yang digunakan sebagai berikut :

Net Profit Margin = x 100%

4. Earning (Rentabilitas)

a. Rasio ROA (Return On Asset )

Rasio ROA = x 100%

Nilai kredit rasio = , %

Nilai kredit = Nilai kredit rasio x bobot faktor Keterangan :

b. Rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional)

Rasio BOPO= x 100%

Nilai kredit rasio = % , % x 100% Nilai kredit = Nilai kredit rasio x bobot faktor

5. Liquidity (likuiditas) a. Cash Ratio (CR)

CR = x 100%

Nilai kredit rasio = , %

Nilai kredit = Nilai kredit rasio x bobot faktor Keterangan :

b. Loan to Deposit Ratio (LDR)

LDR = x 100%

Nilai kredit rasio = % % x 4

HASIL PENELITIAN

Berikut ini adalah penilaian hasil kinerja keuangan perbankan syariah periode tahun 2010-2012 dengan menggunakan metode CAMEL :

Tabel 9.

Sumber : Data Sekunder Diolah, 2014

Tabel 10.

Berikut ini adalah hasil tingkat kesehatan perbankan syariah pada PT. Bank Muamalat Indonesia (Persero) Tbk, PT. Bank Syariah Mandiri (Persero) Tbk, PT. Bank Rakyat Indonesia Syariah (Persero) Tbk dan PT. Bank Negara Indonesia Syariah (Persero) Tbk periode tahun 2010-2012 dengan menggunakan metode CAMEL yang terdiri atas rasio CAR, KAP, PPAP, NPM, ROA, BOPO, CR dan LDR :

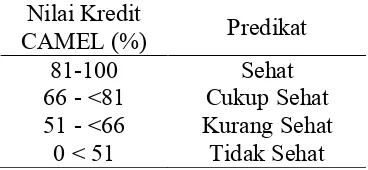

1. Bobot nilai CAMEL PT. Bank Muamalat Indonesia (Persero) Tbk tahun 2010-2012 dari tahun ke tahun mengalami penurunan. Hal ini disebabkan dari perolehan nilai kredit capital (permodalan) tahun 2010-2012 sebesar 25%, 21,30% dan 17,58% yang setiap tahunnya mengalami penurunan. Dengan adanya penurunan nilai kredit capital tersebut, bank diharapkan untuk meningkatkan kemampuannya dalam menutupi penurunan aktiva sebagai akibat dari kerugian aktiva yang berisiko. Selain itu juga dipengaruhi oleh nilai kredit earning (rentabilitas) tahun 2010 sebesar 8,60% mengalami kenaikan di tahun 2011 sehingga bernilai 8,80% dan mengalami penurunan di tahun 2012 sehingga bernilai 8,87%. Fluktuasi nilai kredit earning tersebut bisa dijadikan acuan bank, agar efisiensi dan kualitas pendapatan bank secara benar dan akurat dapat stabil atau meningkat. Perolehan bobot nilai CAMEL PT. Bank Muamalat Indonesia (Persero) Tbk tahun 2010-2012 masing-masing 93,60%, 90,10% dan 86,45%. Sehingga dapat disimpulkan bahwa penilaian tingkat kesehatan bank dengan menggunakan metode CAMEL pada PT. Bank Muamalat Indonesia (Persero) Tbk tahun 2010-2012 memperoleh predikat SEHAT, sebab sesuai ketentuan Bank Indonesia yang mempunyai standar predikat sehat berada pada nilai 81-100%.

hasil kinerja keuangan diperoleh bobot nilai CAMEL PT. Bank Syariah Mandiri (Persero) Tbk tahun 2010-2012 masing-masing 90,73%, 90,43% dan 92,73%. Sehingga dapat disimpulkan bahwa penilaian tingkat kesehatan bank dengan menggunakan metode CAMEL pada PT. Bank Syariah Mandiri (Persero) Tbk tahun 2010-2012 memperoleh predikat SEHAT, sebab sesuai ketentuan Bank Indonesia yang mempunyai standar predikat sehat berada pada nilai 81-100%.

3. Bobot nilai CAMEL PT. Bank Rakyat Indonesia Syariah (Persero) Tbk tahun 2010-2012 mengalami kondisi yang turun naik. Hal ini disebabkan karena selama tahun 2010 dan 2011 nilai kredit management (manajemen) hanya dapat memperoleh nilai kredit masing-masing sebesar 15%. Karena tahun 2010 dan tahun 2011 bank belum dapat memperoleh nilai kredit yang maksimal, bank diharapkan untuk memperbaiki sistem manajemen secara keseluruhan sehingga dapat meningkatkan kinerjanya. Selain itu juga dipengaruhi oleh nilai kredit earning (rentabilitas) tahun 2010 sebesar 2,11% mengalami penurunan di tahun 2011 sehingga bernilai 0,97% dan mengalami kenaikan di tahun 2012 sehingga bernilai 8,27%. Fluktuasi nilai kredit

earning tersebut bisa dijadikan acuan bank, agar efisiensi dan kualitas pendapatan bank secara benar dan akurat dapat stabil atau meningkat. Perolehan bobot nilai CAMEL PT. Bank Rakyat Indonesia Syariah (Persero) Tbk tahun 2010-2012 masing-masing 82,11%, 80,97% dan 93,27%. Sehingga dapat disimpulkan bahwa penilaian tingkat kesehatan bank dengan menggunakan metode CAMEL pada PT. Bank Rakyat Indonesia Syariah (Persero) Tbk tahun 2010 dan tahun 2012 memperoleh predikat SEHAT, sebab sesuai ketentuan Bank Indonesia yang mempunyai standar predikat sehat berada pada nilai 81-100%. Untuk tahun 2011 PT. Bank Rakyat Indonesia Syariah (Persero) Tbk memperoleh predikat CUKUP SEHAT disebabkan bobot nilai CAMEL hanya berkisar diantara 66 - <81%.

(rentabilitas) tahun 2010-2012 sebesar 6,90%, 8,50% dan 9,06% belum bisa mencapai nilai kredit maksimal yaitu sebesar 10%. Nilai kredit earning

tersebut bisa dijadikan acuan bank, agar efisiensi dan kualitas pendapatan bank secara benar dan akurat dapat meningkat. Dari perhitungan hasil kinerja keuangan diperoleh bobot nilai CAMEL PT. Bank Negara Indonesia Syariah (Persero) Tbk tahun 2010-2012 masing-masing 91,90%, 93,50% dan 94,06%. Sehingga dapat disimpulkan bahwa penilaian tingkat kesehatan bank dengan menggunakan metode CAMEL pada PT. Bank Negara Indonesia Syariah (Persero) Tbk tahun 2010-2012 memperoleh predikat SEHAT, sebab sesuai ketentuan Bank Indonesia yang mempunyai standar predikat sehat berada pada nilai 81-100%.

PENUTUP Kesimpulan

Berdasarkan hasil analisis tingkat kesehatan perbankan syariah periode tahun 2010-2012, dapat ditarik kesimpulan sebagai berikut :

Bank Rakyat Indonesia Syariah (Persero) Tbk dengan nilai CAMEL rata-rata sebesar 85,45%.

2. Rasio CAR (Capital Adequency Ratio) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai CAR lebih besar dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 8%, kecuali pada PT. Bank Muamalat Indonesia (Persero) Tbk tahun 2012 yang termasuk dalam kategori KURANG SEHAT.

3. Rasio KAP (Kualitas Aktiva Produktif) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai KAP lebih kecil dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 10,35%.

4. Rasio PPAP (Penyisihan Penghapusan Aktiva Produktif) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai PPAP lebih besar dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 81%. 5. Rasio NPM (Net Profit Margin) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai NPM lebih besar dari kriteria penilaian sebesar 5%, kecuali pada PT. Bank Rakyat Indonesia Syariah (Persero) Tbk tahun 2010 dan tahun 2011 yang termasuk dalam kategori TIDAK SEHAT.

7. Rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai BOPO lebih kecil dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 93,52%, kecuali pada PT. Bank Rakyat Indonesia Syariah (Persero) Tbk tahun 2010 dan tahun 2011 yang termasuk dalam kategori TIDAK SEHAT.

8. Rasio CR (Cash Ratio) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai CR lebih besar dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 4,05%.

9. Rasio LDR (Loan to Deposit Ratio) dari ke-empat bank syariah tersebut menunjukkan bahwa selama periode 2010-2012 dalam kondisi SEHAT karena nilai LDR lebih kecil dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 75,56%.

Saran

Berdasarkan hasil penelitian yang berhasil diidentifikasi, maka saran yang dapat diberikan yaitu :

1. Bagi Perbankan Syariah

2. Bagi Penelitian Selanjutnya

Sebaiknya dilakukan penambahan periode dalam melakukan penelitian, sehingga dapat mengetahui kualitas kinerja perbankan dari tahun ke tahun. Ditambahkannya faktor lain sebagai penunjang penelitian untuk mendapatkan hasil penelitian yang lebih valid. Dan yang terakhir, menggunakan metode analisis tingkat kesehatan bank sesuai Peraturan Bank Indonesia yang terbaru.

DAFTAR PUSTAKA

Hidayati, Inas Septa. 2013. “Analisis Tingkat Kesehatan Bank Mandiri Syariah Tahun 2009-2012 Menggunakan Metode CAMEL”. Tugas Akhir. Salatiga: DIII Perbankan Syariah Sekolah Tinggi Agama Islam Negeri.

Kasmir. 2002. Manajemen Perbankan. Jakarta: PT. Raja Grafindo Persada.

Kuncoro, Mudrajad. 2009. Metode Riset untuk Bisnis dan Ekonomi : Bagaimana Meneliti dan Menulis Tesis ?. Jakarta: Erlangga.

Muhammad. 2002. Manajemen Bank Syari’ah. Yogyakarta: UPP AMP YKPN. Rivai, Veithzal, dkk. 2007. Bank and Financial Institution Management. Jakarta:

PT. Raja Grafindo Persada.

Sanusi, Anwar. 2011. Metodologi Penelitian dan Bisnis. Jakarta: Salemba Empat. Tim. 1997. Surat Edaran Bank Indonesia Nomor : 30/2/UPPB tanggal 30 April

1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank. Jakarta: Bank Indonesia.

_______ 1997. SK DIR BI Nomor : 30/11/KEP/DIR tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank. Jakarta: Bank Indonesia.

_______ 1997. SK DIR BI Nomor : 30/21/KEP/DIR tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank. Jakarta: Bank Indonesia.

_______ 2008. UU RI No. 21 tahun 2008 tentang Perbankan Syariah. Jakarta: Bank Indonesia.