MAKALAH AKUNTANSI KEUANGAN LEMBAGA SYARIAH

AKAD AL_RAHN

(GADAI/PINJAMAN DENGAN JAMINAN)

Disusun Oleh:

1. Suryaingsih Dwi Kameliawati (11.0102.0016) 2. Rizki Septamulia (11.0102.0029) 3. Ryan Virgi Pradipta Tahir (11.0102.0039)

4. Nia Azizah (11.0102.0049)

5. Riza Khusnul Layly (11.0102.0051) 6. Anggraheni Arsita Dewi (11.0102.0057)

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH MAGELANG

AKUNTANSI AL-RAHN (GADAI/PINJAMAN DENGAN JAMINAN)

A. Pengertian Akad Rahn

Rahn secara harfiah adalah tetap, kekal dan jaminan. Secara istilah rahn adalah apa yang disebut dengan barang jaminan, agunan, cagar atau tangguhan. Sedangkan secara teknis rahn berarti menahan salah satu harta peminjam yang memiliki nilai ekonomis sebagai jaminan barang yang diterimanya.

Akad rahn merupakan akad penyerahan barang/harta dari nasabah kepada bank sebagai jaminan sebagian atau seluruh hutang. Barang gadai baru dapat diserahkan kembali pada pihak yang berutang apabila utangnya sudah lunas.

B. Tujuan Akad Rahn

Akad rahn bertujuan untuk memberikan jaminan pembayaran kembali pada bank dalam memberikan pembiayaan.

C. Sumber Hukum Rahn 1. Al-Qur’an

“Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai), sedang kamu tidak memperoleh seorang penulis, hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).” (QS Al Baqarah 2:283)

2. Al Hadist

“Dari Aisyah r.a berkata bahwa Rasulullah SAW pernah membeli makan dengan berhutang dari seorang Yahudi dan Nabi menggadaikan sebuah baju besi kepadanya.” (HR. Bukhari, Nasa’i dan Ibnu Majah)

“tidak terlepas dari kepemilikan barang gadai dari pemilik yang menggadaikannya. Ia memperoleh manfaat dan menanggung resikonya.” (HR. AL Syafi’i, Al Daraquthni dan Ibnu Majah dari Abu Hurairah)

susunya dengan menanggung biayanya. Orang yang menggunakan kendaraan memerah susu tersebut wajib menanggung biaya perawatandan pemeliharaan.” (HR. Jamaah kecuali Muslim dan Al Nasa’i)

D. Rukun dan Ketentuan Syariah 1. Rukun Rahn

a. Ar Rahin (orang yang menggadaikan) b. Al Murtahin (yang menerima gadai) c. Al Marhun/rahn (barang yang digadaikan) d. Al Marhun bih (hutang)

e. Sighat, ijab dan qabul 2. Ketentuan Rahn

Ketentuan rahn termuat dalam Fatwa DSN No. 25/DSN-MUI/III/2002: a. Murtahin (penerima barang) mempunyai hak untuk menahan barang

sampai semua hutang rahn dilunasi

b. Marhun dan manfaatnya tetap menjadi milik Rahn

c. Pemeliharaan dan penyimpanan barang pada dasarnya menjadi kewajiban Rahin, namun dapat dilakukan juga oleh Murtahin, sedangkan biaya pemeliharaan penyimpanan tetap menjadi kewajiban Rahin

d. Besar biaya pemeliharaan dan penyimpanan Marhun tidak boleh ditentukan berdasarkan jumlah pinjaman

e. Penjualan Marhun:

1) Apabila jatuh tempo, Murtahin harus memperingatkan Rahin untuk segera melunasi hutangnya

2) Apabila Rahin tetap tidak dapat melunasi hutangnya, maka Marhun dijual atau dieksekusi melalui lelang sesuai syariah

4) Kelebihan hasil penjualan menjadi milik Rahin dan kekurangannya menjadi kewajiban Rahin

E. Pegadaian Syariah 1. Pengertian

Pengertian Gadai dalam hukum positif atau UU Hukum Perdata pasal 1150, adalah suatu hak yang diperoleh seseorang berpiutang atas suatu barang bergerak yang diserahkan kepadanya oleh seseorang yang berhutang atau oleh orang lain atas namanya dan yang memberikan kekuasaan kepada siberpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan kepada orang-orang yang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya-biaya mana harus didahulukan.

Pengertian gadai menurut syariah Islam berbeda dengan pengertian gadai menurut ketentuan hukum adat yang mana dalam ketentuan hukum adat, pengertian gadai yaitu penyerahan tanah untuk menerima pembayaran sejumlah uang secara tunai, dengan ketentuan si penjual tetap berhak atas pengembalian tanahnya dengan jalan menebusnya kembali.

Dalam istilah bahasa Arab, gadai diistilahkan dengan Rahn. Rahn secara harfiah adalah tetap, kekal, dan jaminan. Secara istilah Rahn adalah apa yang disebut dengan barang jaminan, agunan, cagar, atau tanggungan. Rahn yaitu menahan barang sebagai jaminan atas utang. Akad Rahn juga diartikan sebagai sebuah perjanjian pinjaman dengan jaminan atau dengan melakukan penahanan harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang gadai baru dapat diserahkan kembali pada pihak yang berhutang apabila utangnya sudah lunas.

2. Sejarah Pegadaian

dijadikan sebagai landasan usaha perum pegadaian sampai sekarang. Banyak pihak berpendapat bahwa operasionalisasi pegadaian pra Fatwa MUI tanggal 16 Desember 2003 tentang bunga bank, telah sesuai dengan konsep syariah meskipun harus diakui belakangan bahwa terdapat beberapa aspek yang menepis anggapan itu. Dengan rahmat Allah SWT dan setelah melalui kajian panjang akhirnya disusunlah suatu konsep pendirian unit layanan gadai syariah sebagai langkah awal pembentukan devisi khusus yang menangani kegiatan usaha syariah.

3. Syarat Akad Rahn

- Barang yang digadaikan harus barang milik nasabah sendiri, jelas ukuran/sifat/nilai-nilai ditentukan berdasarkan nilai riil pasar.

- Barang yang digadaikan dikuasai bank namun tidak boleh dimanfaatkan bank.

- Nasabah dapat menggunakan barang yang digadaikan atas izin bank. - Bank dapat melakukan penjualan barang gadai nasabah wanprestasi. - Barang yang digadaikan harus memiliki nilai jaminan dan tidak boleh

merupakan barang rampasan, barang pinjaman atau barang yang dijaminkan kepada pihak lain.

4. Akad Perjanjian Gadai

Ada 3 (tiga) akad perjanjian pada gadai, yaitu : a. Akad al- Qardul Hasan

Akad dilakukan untuk nasabah yang menginginkan menggadaikan barangnya untuk keperluan konsumtif. Dengan demikian, nasabah (Rahin) akan memberikan biaya upah atau Free kepada pegadaian (murtahin) telah menjaga atau merawat barang gadaian (marhun). b. Akad Al- Mudharabah

c. Akad Al-Bai Muqayadah

Untuk sementara akad ini dapat dilakukan rahin yang menginginkan menggadaikan barangnya untuk keperluan produktif, artinya dalam menggadaikan, rahin tersebut menginginkan modal kerja berupa pembelian barang. Sedangkan barang jaminan yang dapat dijaminkan untuk akad ini adalah barang-barang yang dapat dimanfaatkan atau tiidak dapat dimanfaatkan oleh rahin atau murtahin. Dengan demikian, murtahin akan membelikan barang yang sesuai dengan keinginan rahin atau rahin akan memberikan kepada murtahin sesuai dengan kesepakatan pada akad berlangsung pada batas waktu yang telah ditentukan.

5. Aspek Pendirian Pegadaian Syariah a. Aspek Legalitas

Peraturn pemerintah No 10 Tahun 1990 tentang berdirinya lembaga gadai syariah dalam bentuk perusahaan jawatan Pegadaian menjadi perusahaan Umum Pegadaian paal 3 ayat (1a) menyebutkan bahwa Perum Pegadaian adalah bahan usaha tunggal yang diberi wewenang untuk menyalurkan uang pinjaman atas dasar hukum gadai.

b. Aspek Permodalan

Modal untuk menjalankan perusahaan gadai adalah cukup besar, karena selain diperlukan untu dipinjamkan kepada nasabah, juga diperlukan investasi untuk penyimpanan barang gadai.

c. Aspek Sumber Daya Manusia

Keberlangsungan pegadaian syariah sangat ditentukan oleh kemampuan Sumber Daya Manusianya.

6. Persamaan dan Perbedaan Gadai Konvensional dan Rahn Menurut Basyir (1983) persamaan gadai dengan rahn : a. hak gadai berlaku atas pinjaman uang

b. adanya agunan sebagai pinjaman uang

c. tidak boleh mengambil manfaat barang yang digadai

e. apabila batas waktu pinjaman uang telah habis, barang yang digadaikan boleh dijual ataupun dilelang.

Perbedaan gadai konvensional dan syariah

Gadai konvensional Gadai syariah

Pegadaian syariah akan menjawab segala kebutuhan transaksi gadai yang disesuaikan dengan syariah, untuk solusi dalam pendanaan ini yang sangat cepat, praktis dan menentramkan.

a. Pesyaratan pengajuan pinjaman :

1) Membawa fotocopy KTP atau identitas lainnya (SIM,PASPOR,dll) yang masih berlaku.

2) Mengisi formulir permintaan rahn 3) Menyerahkan jaminan bergerak seperti :

a. perhiasan emas, berlian b. kendaraan bermotor c. barang-barang elektronik

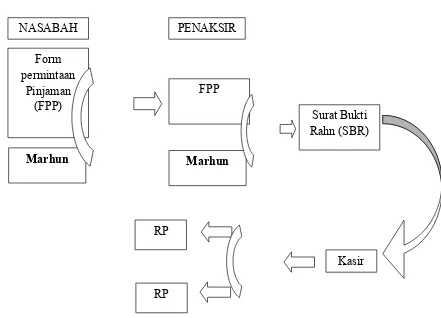

b. Prosedur Pengajuan Pinjaman (Marhun Bih)

Gambar Prosedur Pemberian Pinjaman Gadai

Keterangan :

1. Nasabah mengisi formulir permintaan Rahn

2. Nasabah menyerahkan formulir permintaan Rahn yang dilampiri denganfoto copy identitas serta barang jaminan ke loket.

3. Petugas pengadaian menaksir (marhun) agunan yang sudah diserahkan. 4. Besarya pinjaman/ marhun bih adalah sebesar 90% dari taksiran marhun. 5. Apabila disepakati besarnya pinjaman, nasabah menandatangani akad dan

menerim uang pinjaman. 8. Akuntansi Untuk Rahn

1. Bagi Pihak yang Menerima Gadai (Murtahin)

Pada saat menerima barang gadai tidak dijurnal tetapi membuat tanda terima atas barang.

a. Pada saat penyerahan uang pinjaman

Piutang xxx

Kas xxx

NASABAH

Form permintaan

Pinjaman (FPP)

Marhun

PENAKSIR

FPP

Marhun

Surat Bukti Rahn (SBR)

RP

RP

b. Pada saat menerima uang untuk biaya pemeliharaan dan penyimpanan

Kas xxx

Pendapatan xxx

c. Pada saat mengeluarkan biaya untuk biaya pemeliharaan dan penyimpanan

Beban xxx

Kas xxx

d. Pada saat pelunasan uang pinjaman, barang gadai dikembalikan dengan membuat tanda serah terima barang

Kas xxx

Piutang xxx

e. Jika pada saat jatuh tempo, utang tidak dapat dilunasi dan kemudian barang gadai dijual oleh pihak yang menggadaikan

Penjualan barang gadai, jika nilainya sama dengan piutang

Kas xxx

Piutang xxx

2. Bagi Pihak yang Menggadaikan

a. Pada saat penerimaan uang pinjaman

Kas xxx

Utang xxx

b. Bayar uang untuk biaya pemeliharaan dan penyimpanan

Beban xxx

Kas xxx

c. Ketika dilakukan pelunasan atas utang

Utang xxx

Kas xxx

d. Jika pada saat jatuh tempo, utang tidak dapat dilunasi dan kemudian barang gadai dijual

Pada saat penjualan barang gadai

Kas xxx

(bila aset tetap) xxx Kerugian (apabila rugi) xxx

Keuntungan (bila untung) xxx

Aset xxx

Pelunasan utang atas barang yang dijual pihak yang menggadai

Utang xxx

Kas xxx

Jika masih ada kekurangan pembayaran utang seteah penjualan barang gadai tersebut, maka berarti pihak yang menggadaikan masih memiliki saldo utang kepada pihak yang menerima gadai.

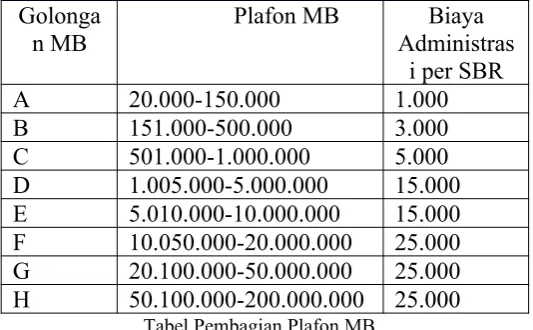

9. Penggolongan Marhun dan Biaya Administrasi

Didasarkan pada pembagian level tanggung jawab penentuan taksiran minimum MB per-SBR adalah Rp 20.000,- dengan pembagian plafon MB sebaai berikut

Golonga n MB

Plafon MB Biaya Administras

i per SBR

A 20.000-150.000 1.000

B 151.000-500.000 3.000

C 501.000-1.000.000 5.000

D 1.005.000-5.000.000 15.000 E 5.010.000-10.000.000 15.000 F 10.050.000-20.000.000 25.000 G 20.100.000-50.000.000 25.000 H 50.100.000-200.000.000 25.000

Tabel Pembagian Plafon MB

Penentuan Taksiran :

i. Golongan A dilaksanakan penaksiran yunior ii. Golongan B dan C oleh penaksir madya

iii. Golongan D, E, F, G, H oleh penaksir senior/ manajer cabang.

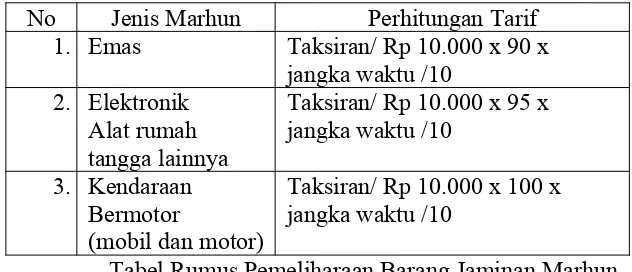

a. Tarif Ijarah

No Jenis Marhun Perhitungan Tarif

Tabel Rumus Pemeliharaan Barang Jaminan Marhun Keterangan :

1) Tarif ijaroh dihitung dar nilai taksiran barang jaminan 2) Jangka waktu jaminan ditetapkan 120 hari

3) Tarif jasa simpan dengan kelipatan 10 hari 4) Satu hari dihitung 10 hari

b. Marhun yang diterma sebagai Jaminan 1) Barang perhiasan berlian

2) Kendaraan bermoto, seperti mobil (sesuai dengan ketentuan yang berlaku) 3) Barang elektronik seperti radio, televisi, tape, mesin cuci, kulkas dan

lain-lain.

c. Perlunasan pinjaman

1) Rahn membayar pokok pinjaman dan jasa simpan sesuai dengan tarif yang telah ditentukan.

2) Menjual marhun apabila rahn tidak memenuhi kewajibannya pada tanggal jatuh tempo.

d. Jasa Simpan

1) Pengadaian syariah memperoleh pendapatan dari jasa atas penyimpanan marhun

e. Jenis- jenis pelunasan 1) Pelunasan Penuh 2) Angsuran

3) Tebus sebagian

f. Ilustrasi Penaksiran Barang Gadai

Barang gadai ditaksir atas beberapa pertimbangan, seperti jenis barang, nilai barang, usia barang dan sebagainya. Bila diilustrasikan prosedur penafsiran barang gadai sebagai berikut :

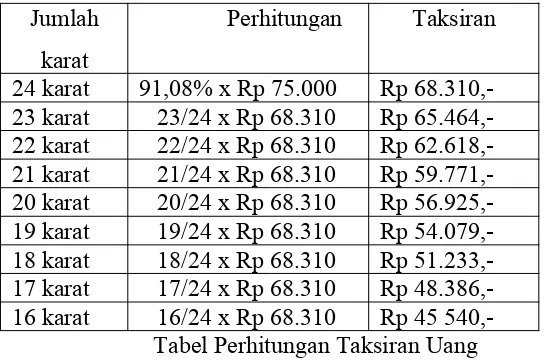

1) Prosedur Penafsiran Emas

Misalkan standar taksiran yang digunakan oleh pengadaian adalah 91,08% x harga pasaran emas. Bila harga pasaran emas adalah Rp 75.00,- maka perhitungan tafsiran emas dalam tabel sebagai berikut :

Jumlah karat

Perhitungan Taksiran

24 karat 91,08% x Rp 75.000 Rp 68.310,-23 karat 23/24 x Rp 68.310 Rp 65.464,-22 karat 22/24 x Rp 68.310 Rp 62.618,-21 karat 21/24 x Rp 68.310 Rp 59.771,-20 karat 20/24 x Rp 68.310 Rp 56.925,-19 karat 19/24 x Rp 68.310 Rp 54.079,-18 karat 18/24 x Rp 68.310 Rp 51.233,-17 karat 17/24 x Rp 68.310 Rp 48.386,-16 karat 16/24 x Rp 68.310 Rp 45 540,-Tabel Perhitungan Taksiran Uang Contoh :

Fitri menggadaikan kalung emas kuning, setelah ditaksir oleh petugas taksir ternyata kalung emas tersebut 23 karat dengan berat 6 gram x Rp 65.464 = Rp 329.784.

2) Prosedur Penaksiran Berlian

a) Dapat dilakukan dengan langkah-langkah sebagai berikut : i. Mengukur berat/besar berlian

iii. Dilihat warna/ cacatnya.

iv. Ditentukan taksirannya dengan melihat tabel. b) Penaksiran berlian dapat dihitung dengan 2 cara :

i. Berlian dengan berat 0,05 karat ke atas

Rumus : banyak berlian x tabel x standar penaksiran permata. ii. Berlian dengan berat kurang dari 0,05 karat

Rumus : banyak berlian x tabel taksiran minimum per buah permata.

Gosokan

Tabel Taksiran Berlian Putih Embun dan Paset Contoh :

Ilyas ingin menggadaikan cincin permata berlian putih embun setelah ditaksir beratnya 0.05 karat, cacat 2 dan gosokkannya sedang. Dari hasil penaksiran tersebut, gadai memberikan piutang pada Ilyas sebesar 2 x 0.57 x 60.000 = Rp 86.400,-.

c) Prosedur Penaksiran Barang Elektronik

Contoh :

Roby berniat menggadaikan komputer miliknya. Setelah ditaksir ternyata kondisi komputernya 80%, harga setempat Rp 4.500.000,-. Maka penggadaian yang akan diberikan sebesar Rp 4.500.000,- x 80% x 60% = Rp 2.160.000,-.

d) Prosedur Penaksiran Landasan

Didasarkan paa harga pasar setempat, setelah diketahui harga pasarnya kemudian dikalikan dengan 85%.

Contoh :

Rohmad ingin menggadaikan motor supra keluaran tahun 2000 dengan harga pasaran setempat Rp 9.750.000,-. Maka Febri mendapat piuang dari penggadaian sebesar ; Rp 9.750.000,- x 85% = Rp 8.287.500-. e) Prosedur Penaksiran Mesin

Tidak seperti barang elektroik, mesin diaksir agak tinggi sebesar 85% dari harga pasaran setempat.

Contoh :

Nurjanah ingin menggadaikan msin ketik merk Olympic, setelah ditaksir ternyata kondisinya 90%, sedang harga setempat Rp 32.000,-. Maka piutang yang didapat Nurjanah adalah sebesar Rp 320.000,- x 85% = Rp 272.000,-.

f) Prosedur Penaksiran Tekstil

g) Penjualan Marbun i. Pengertian

Penjualan Marhun adalah upaya pengembalian marhun-bih (uang pinjaman) beserta jasa simpan yang tidak dilunasi sampai batas waktu yang ditentukan.

ii. Pemberitahuan, dilakukan paling lambat 5 hari sebelum tanggal penjualan melalui :

a. Surat pemberitahuan ke masing-masing alamat b. Dihubungi melalui telepon

c. Papan pengumuman yang ada dikantor cabang, informasi di kantor kelurahan/ kecamatan (untuk cabang di daerah).

iii. Penyimpanan Marhun

a. Marhun kantung (K)disimpan dalam kamar emas (kluis/khasanah)

b. Marhun Gudang (G) disimpan dala gudang.

Administrasi Uang Kelebihan

a. Uang kelebihan hasil penjualan marhun adalah milik rahin b. Rahin dapat meminta uang kelebiahan ini ke Kantor Cabang

Unit Layanan Gadai Syariah setempat.

c. Bila dalam satu tahun tidak diambil, uang tersebut akan disalurkan ke lembaga ZIS.

Syarat-syarat Permohonan Pinjaman

a. Mahun milik sendiri (KUH Perdata 1977) b. Foto copy KTP yang masih berlaku

c. Marhun memenuhi persyaratan menuntut ketentuan

d. Surat kuasa dari pemilik barang, jika dikuasakan dengan disertai materai dan KTP asli pemilik barang,

e. Mengisi dan menandatangani Formulir Permintaan Pinjaman (FPP)

Uang Kelebihan Penjualan Marhun

Uang kelebihan penjualan marhun adalah selisih antara harga lakuna penjualan marhun dikurangi dengan (UP + Jasa Simpan + Biaya Penjualan Marhun).

1.5 Prosedur Pelunasan

NASABAH

SBR

RP

MARHU N

KASIR

SBR

RP

SBR