BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis 2.1.1. Signalling Theory

Signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston, 2001:36). Signaling theory menjelaskan alasan perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan. Menurut Scott (2003:7), asimetri informasi adalah “suatu kondisi di mana suatu pihak memiliki informasi lebih banyak dari pihak lain.” Perusahaan (agent) mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka kesulitan untuk menilai prospek perusahaan dan melindungi diri dengan memberikan harga yang rendah untuk perusahaan.

keandalan informasi keuangan yang disampaikan pihak perusahaan maka diperlukan keterlibatan pihak lain yang independen dalam memberikan pendapat tentang laporan keuangan.

Informasi keuangan yang dipublikasikan akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Reaksi pasar terhadap informasi keuangan yang dipublikasikan dapat mempengaruhi harga saham dan volume perdagangan saham perusahaan yang bersangkutan. Jika publikasi tersebut mengandung informasi positif, maka investor diharapkan akan bereaksi positif pada saat informasi tersebut diterima pasar. Sebaliknya apabila publikasi mengandung informasi negatif, maka investor juga akan bereaksi secara negatif. Dengan demikian, reaksi pasar akan tercermin dari adanya perubahan harga dan volume transaksi saham perusahaan yang bersangkutan dan diukur dengan menggunakan harga saham pada saat penutupan.

2.1.2. Saham

Saham merupakan surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas. Dengan memiliki saham suatu perusahaan, investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham dapat dibedakan menjadi saham preferen dan saham biasa.

preferen memiliki nilai nominal dan dividen dalam jumlah tetap yang tidak akan bertambah walaupun perusahaan mengalami keuntungan. Seperti saham biasa, jika suatu ketika perusahaan mengalami kerugian, maka pemegang saham preferen bisa tidak menerima pembayaran dividen yang sudah ditetapkan sebelumnya. Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham biasa. Pemegang saham preferen juga memiliki prioritas untuk memperoleh aktiva perusahaan terlebih dahulu pada saat terjadinya likuidasi perusahaan.

2. Saham biasa adalah surat berharga yang menunjukkan kepemilikan dalam suatu perusahaan. Saham biasa tidak memiliki tanggal jatuh tempo dan tetap ada sepanjang perusahaan aktif (Arthur J, 2004:228 dalam Dita and Murtaqi, 2014). Pemegang saham biasa mempunyai hak suara dan ikut berperan dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS). Menurut Lubis (2008:61), berdasarkan fundamental dan kondisi perekonomian, klasifikasi dari saham biasa meliputi:

1. Blue Chips. Merupakan klasifikasi dari saham yang penerbitannya memiliki reputasi yang baik. Emiten mampu menghasilkan pendapatan yang tinggi dan konsisten membayar dividen yang tinggi. Di sini emiten sudah dalam keadaan stabil.

3. Growth Stock (Well Known). Hal ini terjadi bila emiten merupakan pemimpin di dalam industrinya. Dalam beberapa tahun, perusahaan mampu mendapatkan hasil di atas rata-rata.

4. Growth Stock (Lesser Known). Emiten saham ini umumnya bukan merupakan pemimpin dalam industrinya, namun demikian saham ini tetap mempunyai ciri-ciri seperti growth stock well known, yaitu mampu mendapatkan hasil yang lebih tinggi dari penghasilan rata-rata tahun terakhir.

5. Speculative Stock. Merupakan saham yang emitennya tidak dapat menghasilkan dividen/penghasilannya konsisten dari tahun ke tahun. Tetapi emiten ini mempunyai potensi untuk mendapatkan penghasilan yang baik di masa-masa mendatang.

6. Cyclical Stocks. Perkembangan saham jenis ini sesuai dengan perkembangan dan pergerakan kondisi ekonomi makro dan kondisi bisnis secara umum. Penerbit saham jenis ini biasanya bergerak dalam bidang ekonomi dasar, perumahan, otomotif, baja dan industri.

7. Defensive Stocks atau Counter Cyclical Stocks. Harga saham ini tidak terpengaruh oleh situasi dan kondisi ekonomi makro dan kondisi bisnis pada umumnya. Emiten ini bergerak dalam penjualan/memproduksi produk yang benar-benar dibutuhkan oleh konsumen, misalnya rokok, sabun, dan sebagainya.

2.1.2.1. Harga Saham

Harga saham menurut Jogiyanto (2006:8) adalah “harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal”.

Harga saham menurut Widoatmojo (2005:91) dapat dibedakan menjadi sebagai berikut:

a. Harga Nominal

b. Harga Perdana

Harga perdana merupakan harga pada waktu saham tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan Initial Public Offering (IPO). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi dan emiten. Dengan demikian, akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat.

c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa efek. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi. Harga inilah yang disebut sebagai harga di pasar sekunder dan merupakan harga yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali kemungkinan terjadi negosiasi harga antara investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar yang tercatat pada waktu penutupan aktivitas di Bursa Efek Indonesia. 2.1.2.2.Faktor-Faktor yang Mempengaruhi Harga Saham

Adapun faktor-faktor yang mempengaruhi pergerakan harga saham adalah sebagai berikut :

a. Faktor internal

b. Faktor eksternal

Faktor eksternal dapat berupa keadaan politik suatu negara, kebijakan pemerintahan yang baru, fluktuasi nilai tukar mata uang, berbagai isu baik yang berasal dari luar maupun dalam negeri serta perubahan tingkat suku bunga. Apabila tingkat suku bunga perbankan naik, maka investor akan terdorong untuk menjual sahamnya sehingga berdampak pada menurunnya harga saham dan begitu pula sebaliknya.

2.1.3. Penilaian dan Analisis Harga Saham 2.1.3.1. Penilaian Saham

Dalam penilaian saham, dikenal tiga jenis nilai yakni nilai buku, nilai pasar dan nilai intrinsik. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham. Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham di pasar. Nilai intrinsik atau nilai fundamental adalah nilai saham yang sebenarnya atau seharusnya.

Secara umum, keputusan membeli, menjual atau mempertahankan saham ditentukan oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya (Halim, 2005:31), dengan kriteria sebagai berikut:

1. Jika nilai intrinsik > dari harga pasar saham, maka saham tersebut undervalued artinya saham tersebut dinilai terlalu rendah. Oleh karena itu, saham tersebut sebaiknya dibeli atau ditahan sementara.

3. Jika nilai intrinsik < harga pasar saham, maka saham tersebut overvalued, artinya saham tersebut dinilai terlalu tinggi. Oleh karena itu, saham tersebut sebaiknya dijual.

Dengan menggunakan penilaian saham ini, para investor dapat mengambil keputusan dalam menentukan strategi investasi yang tepat baik dengan membeli, menjual atau mempertahankan saham.

2.1.3.2. Analisis Saham

Analisis saham dibutuhkan untuk menentukan kelas resiko dan perolehan surat berharga sebagai dasar keputusan investasi. Analisis tersebut dilakukan dengan dasar sejumlah informasi yang diterima investor atas suatu jenis saham tertentu. Keputusan investasi akan berbeda apabila merupakan hasil analisis yang berbeda, dari susunan informasi yang berbeda, dengan kondisi yang berbeda, dengan preferensi resiko yang relevan untuk berbagai investor. Terdapat dua pendekatan dalam penilaian saham, yaitu analisis teknikal dan analisis fundamental.

1. Analisis Teknikal

Analisis teknikal menganggap bahwa saham adalah komoditas perdagangan yang pada gilirannya, permintaan dan penawarannya merupakan manifestasi kondisi psikologis dari pemodal (Kamaruddin, 2004:79).

historis perdagangan. Penilaian saham dalam analisis teknikal menggunakan data-data statistik yang dihasilkan dari aktivitas perdagangan saham seperti harga saham, volume perdagangan, permintaan dan penawaran saham tertentu maupun pasar secara keseluruhan. Para analis melakukan studi dengan menggunakan grafik dengan harapan dapat menemukan suatu pola pergerakan harga saham. Ketepatan waktu dalam memprediksi harga jangka pendek suatu saham merupakan sasaran yang ingin dicapai dari analisis ini.

Ada tiga prinsip yang digunakan sebagai dasar dalam melakukan analisis teknikal, yaitu :

a. Market Price Discounts Everything

Yaitu harga yang terbentuk di pasar merupakan refleksi dari seluruh faktor yang ada di pasar. Analisis teknikal hanya peduli pada apa yang terjadi dengan harga yaitu jika permintaan meningkat dan penawaran menurun atau tetap, maka harga akan naik, begitu juga sebaliknya, mereka tidak peduli dengan kenaikan inflasi atau hal lain karena semua itu sudah tercermin dalam harga.

b. Price Moves in Trend

c. History Repeats Itself

Analisis teknikal percaya bahwa perilaku investor di masa lalu terjadi secara berulang-ulang dan dapat digunakan sebagai acuan dalam memprediksi perilaku investor di masa yang akan datang. 2. Analisis Fundamental

Analisis fundamental adalah suatu pendekatan untuk menghitung nilai intrinsik saham biasa dengan menggunakan data keuangan perusahaan (Kamaruddin, 2004:81).

Analisis fundamental fokus pada data laporan keuangan perusahaan untuk memperhitungkan apakah harga saham sudah diapresiasikan secara akurat. Menurut Darmadji dan Fakhrudin (2006: 189), “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan”. Dengan demikian, analisis fundamental merupakan analisis yang berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi nilai suatu saham. Analisis fundamental akan meminimalkan resiko kemungkinan membeli saham yang berpotensi untuk di-delisting dari bursa saham. Secara umum, untuk menganalisis perusahaan dengan menggunakan analisa fundamental terdiri dari empat langkah (Anoraga, 2001:63) yaitu:

1) Menghitung kondisi ekonomi secara keseluruhan

2) Menghitung kondisi industri secara keseluruhan

Industri perusahaan secara langsung mempengaruhi kinerja perusahaan tersebut. Saham yang paling baik pun dapat menghasilkan pengembalian yang tidak menguntungkan jika kondisi industri secara keseluruhan lemah

3) Menghitung kondisi perusahaan

Karena pasar saham adalah pasar ekspektasi dimana seluruh pemegang saham mengharapkan perusahannya selalu menghasilkan laba yang pada akhirnya mempengaruhi dividen maka perlu diperhitungkan kesahatan keuangan perusahaan tersebut. Menghitung kondisi perusahaan biasanya dilakukan dengan menggunkana rasio-rasio keuangan.

4) Menghitung nilai saham perusahaan

Setelah memperhitungkan kondisi ekonomi, industri dan perusahaan selanjutnya yang dilakukan adalah menghitung apakah saham suatu perusahaan overvalued, undervalued ataupun pas harganya.

2.1.4. Keuntungan dan Resiko Investasi Saham 2.1.4.1. Keuntungan Investasi Saham

Pada dasarnya terdapat dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham perusahaan go public, yaitu:

a. Dividen

Dividen adalah keuntungan bersih setelah dikurangi pajak yang diberikan perusahaan penerbit saham kepada para pemegang saham (Simatupang, 2010:39). Pembagian dividen tergantung pada hasil RUPS.

b. Capital Gain

investasi saham lebih memprioritaskan mendapatkan capital gain daripada dividen. Hal ini dapat terlihat dari banyaknya investor melakukan investasi jangka pendek.

2.1.4.2. Resiko Investasi Saham

a. Resiko Sistematik dan Non Sistematik

Resiko Sistematik mengacu pada resiko pasar sehingga sering disebut sebagai resiko pasar, yaitu ketidakpastian hasil perolehan investasi yang dipengaruhi oleh faktor inflasi, pertumbuhan ekonomi, perubahan tingkat suku bunga dan kondisi politik.

Resiko nonsistematik sering disebut sebagai resiko unik adalah resiko yang terkait dengan fluktuasi dan siklus bisnis dari industri tertentu. Contoh resiko nonsistematik yaitu resiko finansial, resiko industri dan resiko negara.

b. Resiko Investasi Saham Lainnya. 1) Tidak mendapatkan dividen.

Perusahaan yang mengalami kerugian tidak dapat membagikan laba atau dividen kepada para pemegang sahamnya.

2) Capital Loss

terjadi antara lain misalnya harga saham yang dimiliki investor mengalami penurunan di satu sisi dan di sisi lain, investor terdesak oleh kebutuhan uang tunai, sehingga walaupun harga saham yang dimiliki lagi mengalami penurunan, saham tetap dijual untuk memperoleh uang tunai. Kemungkinan kedua timbulnya resiko capital loss yang dihadapi investor saham dikarenakan investor menjual saham untuk menghindarkan kerugian yang lebih besar (Cut Lost) mengingat kecenderungan harga-harga saham di bursa sedang mengalami penurunan (Bearish).

3) Saham Perusahaan Dilikuidasi (Bangkrut)

Kondisi suatu perusahaan yang dilikuidasi karena kebangkrutan pada umumnya sering terjadi bahwa hutang perusahaan jauh melebihi asset perusahaan, sehingga sangat sulit diharapkan adanya sisa pembagian asset yang setara dengan nilai dari suatu perusahaan yang dilikuidasi.

4) Saham Perusahaan Di-delisting

5) Saham Di-Suspend

Saham di-suspend artinya aktivitas perdagangan suatu saham dihentikan perdagangannya oleh otoritas bursa. Resiko atas saham yang di-suspend maka investor tidak dapat menjual sahamnya tersebut sampai suspend dicabut. Suspend atau pemberhentian transaksi suatu saham pada umumnya terjadi karena adanya lonjakan harga yang naik atau turun secara drastis serta bersifat sementara yaitu satu atau dua sesi perdagangan. Selanjutnya suspend akan dicabut oleh otoritas bursa dan saham dapat diperdagangkan kembai seperti semula setelah pihak manajemen perusahaan telah memberikan informasi yang jelas terhadap berita atau rumor yang terjadi yang menyebabkan kepanikan bagi masyarakat investor.

2.1.5. Analisis Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan No.1 (2009):

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Warren (2005:24), laporan keuangan suatu entitas bisnis terdiri atas:

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi yang disebut laba bersih. b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi karena laba bersih ataupun rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena julah ekuitas pemilik pada akhir periode harus dilaporkan didalam neraca.

c. Neraca

Neraca merupakan suatu daftra aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva tersebut dikonversikan kedalam kas atau digunakan dalam operasi.

d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Dalam Pernyataan Standar Akuntansi Keuangan No. 1(2009):

dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Menurut Wild et.al (2005:16), analisis laporan keuangan merupakan “penggunaan laporan keuangan untuk menganalisis posisi dan kinerja perusahaan, dan untuk menilai kinerja keuangan di masa depan.”

Kasmir (2008 : 68) mengungkapkan secara lengkap tujuan dan manfaat analisis laporan keuangan adalah :

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan – kelemahan apa saja yang menjadi kekurangan perusahaan.

c. Untuk mengetahui kekuatan – kekuatan yang dimiliki.

d. Untuk mengetahui langkah – langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

f. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.1.6. Analisis Rasio Keuangan

Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio (Wild et al., 2005:36). Analisis rasio keuangan dilakukan dengan membandingkan data-data keuangan yang terdapat dalam laporan keuangan atau antar laporan keuangan.

hal menginterpretasikan hasil perhitungan rasio keuangan, maka diperlukan adanya pembanding.

Ada dua metode pembanding rasio keuangan perusahaan menurut Syamsuddin (2000:39), yaitu :

1. Cross- sectional approach

Cross- sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio – rasio antara perusahaan yang satu dengan perusahaan yang lannya yang sejenis pada saat bersamaan.

2. Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio- rasio finansial perusahaan dari satu periode ke periode lainnya.

Menurut Harahap (2008:298), analisis rasio mempunyai keunggulan sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

e. Menstandarisir ukuran perusahaan.

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

2.1.7. Profitabilitas

menghasilkan laba merupakan signal positif bagi investor, karena dapat mengindikasikan kelangsungan hidup perusahaan dalam jangka panjang. Dalam penelitian ini, profitabilitas diproksikan dengan rasio net profit margin.

2.1.7.1. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan rasio yang diukur dari perbandingan antara laba bersih dengan penjualan bersih. Net profit margin menghitung sejauh mana kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan tertentu (Kodrat dan Kurniawan, 2010:31).

Rumus untuk menghitung Net Profit Margin sebagai berikut:

NPM = Net Income

Sales x 100%

dananya dan pada akhirnya dapat meningkatkan harga saham di pasar saham.

2.1.8. Nilai Pasar

Nilai pasar menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per sahaamnya. Nilai pasar memberi indikasi bagi manajemen tentang bagaimana pandangan investor terhadap risiko dan prospek perusahaan di masa depan (Brigham dan Houston, 2010:150). Dalam penelitian ini, nilai pasar diproksikan dengan rasio Price Earning Ratio dan Price to Book Value.

2.1.8.1. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan rasio antara harga pasar per lembar saham dengan laba per saham. Darmadji dan Fakhrudin (2006:198) menyatakan bahwa “Price earning ratio menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba.” Dengan mengetahui besarnya PER, investor dapat memperkirakan jangka waktu pengembalian investasi pada saham tersebut serta dapat membandingkannya dengan saham lainnya.

Rumus untuk menghitung Price Earning Ratio sebagai berikut:

PER= Market Price per Share Earning Per Share

tersebut adalah lima kali dari EPS. Artinya, modal investasi saham tersebut akan kembali dalam waktu lima tahun sebab EPS pada umumnya dibagikan tiap tahun. Dengan demikian, secara teoritis dapat dinyatakan semakin kecil PER akan semakin baik dimana tingkat pengembalian investasi saham tersebut akan semakin cepat. Pengembalian yang besar secara konsisten dapat dicapai dari nilai investasi pada saham PER yang rendah (Truong,2009).

2.1.8.2. Price to Book Value (PBV)

Price to Book Value (PBV) merupakan rasio antara harga pasar per lembar saham dengan nilai buku per saham. Rasio price to book value menunjukkan sudah berapa kali market value suatu saham dihargai dari book value-nya. Sihombing (2008:95) berpendapat bahwa “price to book value merupakan suatu nilai yang dapat digunakan untuk membandingkan apakah sebuah saham lebih mahal atau lebih murah dibandingkan dengan saham lainnya.” Untuk membandingkannya, kedua perusahaan harus berasal dari satu kelompok usaha yang memiliki sifat bisnis yang sama. Sawir (2000:22) berpendapat bahwa “rasio price to book value menggambarkan nilai pasar keuangan terhadap manajemen dan organisasi dari perusahaan yang sedang berjalan.”

Rumus untuk menghitung Price to Book Value sebagai berikut:

PBV= Market Price per Share Book Value per Share

berarti semakin tinggi apresiasi pasar terhadap prospek perusahaan, namun di sisi lain juga meningkatkan resiko bagi investor, karena harga saham dengan PBV yang tinggi juga berpotensi untuk turun dikarenakan kinerja keuangan yang sangat buruk sehingga nilai buku saham tersebut menjadi rendah. Jika saham suatu perusahaan yang berkinerja baik memiliki PBV yang masih rendah, harga saham tersebut masih berpotensi untuk naik, dan sebaliknya. Menurut Simatupang (2010:68), “secara teoritis rasio PBV yang wajar adalah sebesar dua kali atau dengan kata lain harga saham dikategorikan masih wajar dalam kaitannya dengan tingkat resiko investasi, apabila harga saham perusahaan adalah dua kali nilai buku suatu perusahaan”

2.1.9. Struktur Modal

Struktur modal adalah pertimbangan antara pemakaian modal asing atau hutang dengan modal sendiri. Struktur modal dproksikan dengan rasio Debt to Equity Ratio. Debt to equity ratio (DER) merupakan rasio yang mengukur proporsi antara total hutang dengan total modal yang dimiliki perusahaan.

Rumus untuk menghitung Debt to Equity Ratio sebagai berikut:

DER = Total Debt

Total Equity x 100%

operasional perusahaan. Ketika manajer memiliki keyakinan kuat atas propek perusahaan kedepan dan ingin agar harga saham meningkat, maka manajer dapat menggunakan hutang sebagai sinyal yang lebih dapat dipercaya oleh calon investor. Penilaian investor terhadap keberadaan hutang sebuah perusahaan sangat tergantung dari bagaimana perusahaan tersebut mampu mengelola hutangnya dan peruntukkan dari hutang itu sendiri, maka investor akan menilai positif keberadaan hutang tersebut. Struktur modal erat kaitannya dengan harga saham, hal ini dikarenakan salah satu unsur yang membentuk harga saham adalah persepsi investor atas kinerja perusahaan, dan struktur modal adalah salah satu unsur yang menentukan baik buruknya kinerja perusahaan, karena struktur modal akan menentukan sumber pembiayaan dan pembelanjaan yang dilakukan oleh perusahaan atas kegiatan operasionalnya.

2.2. Tinjauan Peneliti Terdahulu

Penelitian Pranggana dan Winarno (2012) mengenai pengaruh faktor fundamental dan risiko sistematik terhadap harga saham pada industri Properti dan Real Estate di Bursa Efek Indonesia Periode 2008-2011. Desain penelitian ini menggunakan pendekatan studi ex post facto. Metode analisis data menggunakan uji regresi linier berganda. Berdasarkan hasil analisis data secara parsial, hanya variabel Book Value, Return On Asset, Price Earning Ratio, Debt to Equity Ratio yang mempunyai pengaruh positif dan signifikan terhadap harga saham Secara simultan, variabel Earning Per Share, Book Value, Return On Asset, Return On Equity, Price Earning Ratio, Debt to Equity Ratio, dan Beta mempunyai pengaruh signifikan terhadap harga saham.

Wulandari (2012) dalam penelitian mengenai analisis faktor-faktor yang mempengaruhi harga saham dengan dividend per share sebagai variabel pemoderasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk hipotesis

pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji

residual untuk hipotesis ketiga. Hasil Penelitian ini membuktikan pada hipotesis

pertama bahwa Current Ratio, Return On Equity, Debt to Equity Ratio dan Net Profit

Margin berpengaruh terhadap harga saham melalui uji faktor, dan pada hipotesis

kedua bahwa Current Ratio, Return On Equity, Debt to Equity Ratio dan Net Profit

Margin secara simultan berpengaruh terhadap harga saham secara parsial hanya

variabel Current Ratio berpengaruh terhadap harga saham. Dividend per share bukan

merupakan variabel pemoderasi yang dapat memperkuat atau memperlemah

Penelitian Chandra (2013) menganalisis pengaruh kinerja keuangan terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan analisis regresi linear berganda. Hasil penelitian menunjukan bahwa secara parsial hanya Total Assets Turnover yang tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultant menunjukan Return On Assets , Total Assets Turnover , Earning Per Share and Price to Book Value berpengaruh signifikan terhadap harga saham.

Willianove (2013) meneliti pengaruh laba bersih akuntansi, arus kas operasi, dan rasio keuangan terhadap harga saham pada perusahaan LQ45 di Bursa Efek Indonesia. Metode analisis yang digunakan adalah metode analisis regresi linear berganda. Hasil analisis menunjukkan bahwa Laba Bersih Akuntansi, Arus Kas

Operasi, Current Ratio, Price Earning Ratio, Price to Book Value secara simultan

berpengaruh signifikan terhadap harga saham. Secara parsial, hanya variabel Laba

Bersih Akuntansi, Arus Kas Operasi, dan Price Earning Ratio yang berpengaruh

signifikan terhadap harga saham, sedangkan Current Ratio dan Price to Book Value

tidak berpengaruh signifikan terhadap harga saham.

Dewi (2014) meneliti pengaruh margin laba bersih dan rasio hutang pada modal

terhadap harga saham. Metode yang digunakan adalah analisis deskriptif dan

margin laba bersih dan rasio hutang pada modal berpengaruh signifikan terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di BEI.

Penelitian Baker dan Wurgler (2002) mengenai market timing and capital structure. Penelitian menyatakan struktur modal saat ini terkait dengan nilai pasar historis. Perusahaan dengan leverage rendah cenderung meningkatkan pendanaan saat nilai pasar tinggi. Fluktuasi nilai pasar memiliki dampak besar terhadap struktur modal yang berlangsung setidaknya satu decade.

Gunawan (2011) meneliti pengaruh profitabilitas dan perputaran aktiva terhadap struktur modal. Hasil pengujian membuktikan bahwa variabel Net Profit Margin dan Total Assets Turn Over secara parsial berpengaruh positif terhadap Debt to Equity Ratio. Net Profit Margin dan Total Assets Turn Over secara simultan juga berpengaruh terhadap Debt to Equity Ratio.

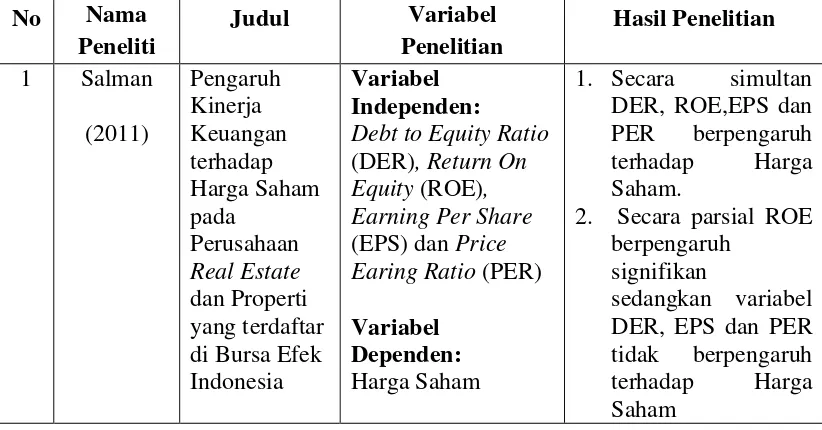

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu No Nama

Peneliti

Judul Variabel

Penelitian Debt to Equity Ratio (DER), Return On

2 Pranggana Real Estate di Bursa Efek Return on Equity (ROE), Price

1. Secara simultan, ketujuh variabel

2. Berdasarkan hasil analisis data secara parsial, variabel BV, ROA, PER dan DER mempunyai

pengaruh positif dan signifikan terhadap Return On Equity (ROE), Dividend

1. Secara simultan, variabel CR, ROE,

DER, NPM berpengaruh

signifikan terhadap harga saham.

2. Secara parsial hanya

variabel CR berpengaruh

Perusahaan

Earning Per Share (EPS), dan Price to Book Value (PBV) Variabel

Dependen: Harga Saham

harga saham.

2. Secara parsial,

ROA, TATO, dan PBV berpengaruh signifikan terhadap Harga Saham. Hanya TATO yang secara parsial tidak berpengaruh

Independen: Laba Bersih Akuntansi, Arus Kas Operasi, Current Ratio (CR), Price Earning Ratio (PER), Price to Book Value (PBV) Variabel arus kas operasi, CR, PER dan PBV) secara simultan berpengaruh

signifikan terhadap harga saham.

2. Secara parsial,

variabel Laba Bersih Akuntansi, Arus Kas Operasi, dan PER berpengaruh Net Profit Margin (NPM) dan Debt to secara parsial NPM dan DER memiliki pengaruh yang signifikan terhadap harga saham.

7 Baker and

Nilai pasar merupakan aspek penting dalam keputusan pendanaan. Perusahaan dengan leverage rendah cenderung meningkatkan

pendanaan ketika nilai pasar tinggi. Fluktuasi dalam penilaian pasar memiliki dampak besar pada struktur Net Profit Margin) dan Perputaran Aktiva (di wakili oleh Total Asset

1. Hasil pengujian secara parsial membuktikan bahwa

variabel net profit margin, dan total assets turn over berpengaruh

terhadap debt to equity ratio.

2. Hasil penelitian juga membuktikan bahwa net profit margin dan total assets turn over secara simultan juga berpengaruh terhadap debt to equity ratio

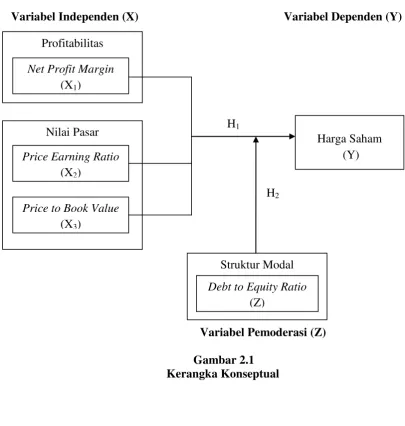

2.3. Kerangka Konseptual

H1

H2

Variabel Independen (X) Variabel Dependen (Y)

Variabel Pemoderasi (Z)

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

2.4.1. Pengaruh Profitabilitas dan Nilai Pasar secara simultan dan parsial terhadap Harga Saham

Hubungan variabel independen terhadap dependen dapat dijelaskan sebagai berikut:

Profitabilitas

Nilai Pasar Net Profit Margin

(X1)

Price Earning Ratio (X2)

Price to Book Value (X3)

Struktur Modal Debt to Equity Ratio

(Z)

a. Hubungan Profitabilitas terhadap Harga Saham

Kemampuan perusahaan menciptakan keuntungan adalah hal yang diperhatikan para investor sebelum menanamkan modal di suatu perusahaan. Untuk mencerminkan profitabilitas, digunakan rasio Net Profit Margin.

(1) Net Profit Margin (NPM) terhadap Harga Saham

Net Profit Margin merupakan kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan tertentu. Semakin besar NPM menunjukkan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya operasionalnya. Hal ini meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut sehingga permintaan saham perusahaan akan meningkat yang otomatis diikuti dengan naiknya harga saham tersebut. Penelitian Dewi (2014) menyatakan bahwa net profit margin berpengaruh terhadap harga saham.

b. Hubungan Nilai Pasar terhadap Harga Saham

(1) Price Earning Ratio (PER) terhadap Harga Saham

Price Earning Ratio merupakan indikator yang menunjukkan berapa kali besarnya penilaian publik/investor terhadap potesi keuntungan yang akan di dapat perusahaan per saham yang tercermin dalam harga pasar. Tujuan dari metode ini adalah untuk memprediksi kapan atau berapa kali laba yang dihasilkan perusahaan dibandingkan dengan harga sahamnya pada periode tertentu. Semakin kecil PER suatu saham maka akan semakin baik. Tingkat pengembalian investasi di saham tersebut akan semakin cepat karena EPS yang dihasilkan semakin besar. Hasil penelitian Pranggana dan Winarno (2012) dan Willianove (2013) menunjukkan bahwa variabel price earning ratio berpengaruh terhadap harga saham

(2) Price to Book Value terhadap Harga Saham

Dengan rasio Price to Book Value (PBV), investor dapat mengetahui langsung seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV digunakan untuk membandingkan apakah sebuah saham lebih mahal atau lebih murah dibandingkan dengan saham lainnya. Semakin tinggi rasio PBV suatu saham, berarti semakin tinggi apresiasi pasar terhadap prospek perusahaan. Hal tersebut sesuai dengan penelitian Chandra (2013) yang menunjukkan bahwa variabel price to book value berpengaruh terhadap harga saham.

saham di pasar modal. Sedangkan permintaan akan suatu saham disebabkan oleh berbagai faktor baik internal maupun eksternal. Profitabilitas dan nilai pasar yang telah dijelaskan memiliki pengaruh terhadap keputusan investor untuk berinvestasi dalam saham tertentu yang menciptakan permintaan dan penawaran saham tersebut di pasar modal dan pada akhirnya mempengaruhi pergerakan harga saham. Semakin baik kinerja suatu perusahaan maka minat investor untuk berinvestasi pada saham tersebut juga akan semakin tinggi.

Dari uraian tersebut maka hipotesis pertama dalam penelitian ini adalah H1 : Profitabilitas (diproksikan dengan Net Profit Margin) dan nilai pasar (diproksikan dengan Price Earning Ratio dan Price to Book Value) berpengaruh secara simultan dan parsial terhadap harga saham pada perusahaan property, real estate dan building construction yang terdaftar di Bursa Efek Indonesia.

2.4.2. Pengaruh struktur modal sebagai variabel pemoderasi dalam memoderasi hubungan antara profitabilitas dan nilai pasar terhadap harga saham

Pecking Order Theory menyatakan bahwa perusahaan lebih mengutamakan pendanaan internal berupa laba ditahan, apabila dibutuhkan pendanaan eksternal maka perusahaan akan menerbitkan hutang terlebih dahulu dibandingkan penerbitan saham baru.

hutang agar manajemen bekerja untuk kepentingan perusahaan. Kondisi ini akan direspon secara positif oleh pemegang saham yang tercermin dalam peningkatan harga saham perusahaan. (Garcia-Marco & Ocana, 1999 dalam Bukit, 2012).

Teori Modigliani dan Miller menyebutkan bahwa dimana apabila semua asumsi terpenuhi maka perusahaan akan semakin baik jika menggunakan hutang yang lebih besar karena akan menyebabkan pengurangan pajak yang dapat meningkatkan nilai perusahaan di pasar modal. Jika nilai pasar meningkat maka harga saham di pasar modal juga akan meningkat. Penggunaan hutang akan mengurangi nilai pajak dan akan menghasilkan laba yang lebih besar. Jika laba meningkat, maka akan berdampak pada meningkatnya harga saham. Hasil penelitian Pranggana dan Winarno (2012) serta Dewi (2014) menyatakan bahwa debt to equity ratio berpengaruh signifikan terhadap harga saham.

Dari uraian tersebut maka hipotesis kedua dalam penelitian ini adalah H2 : Struktur modal (diproksikan dengan Debt to Equity Ratio)sebagai