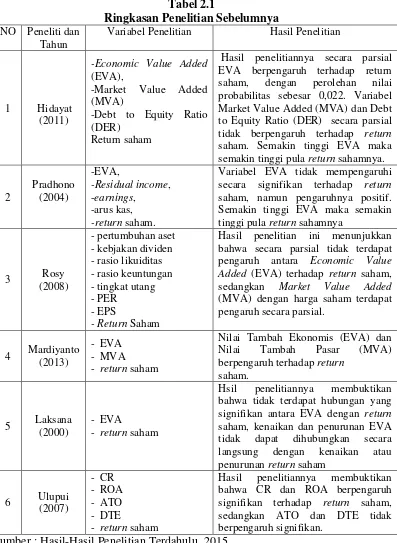

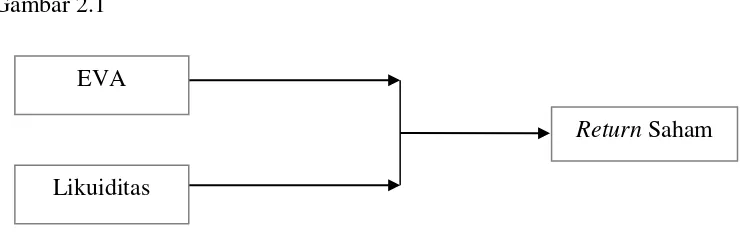

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1. Signaling Theory - Analisis Pengaruh Economic Value Added (EVA) danLikuiditas Terhadap Return Saham Pada Perusahaan Industri Pertambangan yang Terdaftar di BEI

Teks penuh

Gambar

Dokumen terkait

3) ROE berpengaruh positif signifikan terhadap return saham. Semakin tinggi laba bersih setelah pajak, maka semakin tinggi nilai ROE. Nilai ROE yang tinggi

Skripsi ini berjudul “Pengaruh Price Earning Ratio (PER), Economic Value Added (EVA), dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Pertambangan

Semakin tinggi nilai ROE menunjukkan semakin meningkatnya profitabilitas/kemampuan perusahaan untuk menghasilkan laba bersih dengan menggunakan modal sendiri, dengan demikian

Kenaikan dan penurunan harga saham di pasar modal membuat investor cenderung melakukan analisis harga saham untuk memilih saham yang bisa menghasilkan return yang baik, dan

Hasilpenelitianmenunjukkan bahwa secara parsial dan simultan, Economic Value Added(EVA) dan Market Value Added (MVA) berpengaruhpositif signifikan terhadap return saham

ROA, dan EPS terhadap return saham tersebut, jika kinerja perusahaan itu bagus maka return yang dihasilkan oleh suatu perusahaan, semakin tinggi sehingga harga saham

Biaya modal ( Cost of Capital ) adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari utang, saham preferen,

Biaya modal (Cost of Capital) adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari utang, saham preferen,