STUDI TURNOVER AUDITOR KANTOR AKUNTAN PUBLIK DI INDONESIA

BERDASARKAN JENIS KELAMIN, TINGKAT PENDIDIKAN, JABATAN DAN KOTA

Heru Sulistiyo**

Abstrak

Studi turnover (pindah kerja) auditor bertujuan memberikan gambaran mengenai pindah kerja auditor yang bekerja pada kantor akuntan publik di Indonesia berdasarkan jenis kelamin, tingkat pendidikan, jabatan, dan kota. Sampel berjumlah 414 auditor ditentukan secara tidak sengaja berdasarkan kuesioner yang kembali berdasarkan email yang masuk. Alat analisis menggunakan tabulasi silang dan regresi linier berganda. Hasil statistik deskriptif menunjukkan 43,7% belum pernah pindah kerja dan 56,3% pernah pindah kerja. Auditor yang belum pernah pindah kerja terdiri dari 28,3% pria dan 15,5% perempuan, berpendidikan diploma 3 2,9%, sarjana 10,6%, magister 16,7% dan doktor 13,5% serta berjabatan auditor junior 8%, auditor senior 23,4% dan manajer 12,3%. Adapun yang pernah pindah kerja 43,2% pria dan 13,0% perempuan, berpendidikan D3 2,2%, S1 9,0%, S2 20,5% dan S3 25,6% serta berjabatan auditor junior 4,8%, auditor senior 25,6% dan manajer 25,9%. Auditor yang belum pernah pindah kerja 100% adalah auditor yang berada di Balikpapan, Banjarmasin dan Batam. Auditor yang pernah pindah kerja 100% adalah kota Denpasar, Manado, Padang dan Palu. Sedangkan selain kota tersebut menjawab bervariasi dari belum pernah pindah kerja dan pernah pindah kerja. Selain hasil tersebut tingkat pendidikan dan jabatan berpengaruh positif terhadap pindah kerja, namun jenis kelamin tidak berpengaruh.

Kata kunci: pindah kerja, jenis kelamin, tingkat pendidikan dan jabatan auditor

Abstract

The study of turnover or out of work auditor aims to providing an overview of the auditors working turnover in accounting firms in Indonesia by sex, education level, position and city. A sample of 414 auditors was accidentally determined on the basis of a return questionnaire based on incoming email. The analytical tool uses cross-tabulation and multiple linear regression with SPSS program. Descriptive statistical results showed that 43.7% had never moved to work and 56.3% had moved to work. The unmoved auditor consisted of 28.3% male and 15.5% female, educated diploma degree 2.9%, bachelor degree 10.6%, master 16.7% and doctorate 13.5% and served as junior auditor 8 %, senior auditors 23.4% and managers 12.3%. Those who ever moved to work were 43.2% male and 13.0% female, educated diploma degree 2.2%, bachelor degree 9.0%, master 20.5% and doctorate 25.6% and shelter 4.8% junior auditor, senior auditors 25.6% and managers 25.9%. Auditors who have never moved 100% work are auditors located in Balikpapan, Banjarmasin and Batam. Auditors who have moved to work 100% are the city of Denpasar, Manado, Padang and Palu. While in addition to the city's answer varies from having never moved work and never moved work. In addition to these results the level of education and positions have a positive effect on job change, but gender does not affect.

Keywords: turnover, gender, education level and position of auditor

Latar Belakang.

Fenomena turnover auditor pada kantor akuntan publik (KAP) merupakan isu yang sangat penting, karena auditor merupakan modal manusia yang penting dan hubungan KAP dengan klien didasarkan atas dasar kepercayaan dan

Aries dan Ghozali (2006) mengungkapkan bahwa turnover sukarela merupakan bentuk perilaku disfungsional dan sebagian besar KAP mengalaminya serta sekaligus menjadi ancaman.

Turnover disfungsional sukarela sering dianggap sebagai penyakit pada profesi akuntan publik. Klien maupun partner mengeluh karena pekerjaan dilakukan oleh pegawai baru yang kurang berpengalaman. Di sisi lain terdapat turnover fungsional yang dilakukan oleh karyawan yang memiliki kinerja lebih rendah, individu yang kurang dapat diandalkan, atau mereka yang mengganggu rekan kerja meninggalkan organisasi. Sehingga

turnover fungsional dianggap memberikan kesempatan bagi yang berkemampuan tinggi dan kesempatan promosi untuk menggantikan karyawan yang keluar.

Snead dan Harrell (1991)

menyatakan tingkat perilaku berpindah kerja (turnover) para profesional di lingkungan Kantor Akuntan Publik (KAP) cukup tinggi. Penelitian Kollaritsh dalam Ratnawati (2001) melaporkan tingkat

turnover auditor yang bekerja di KAP besar mencapai 85 persen. Penelitian Bao et al. (1986) melaporkan tingkat turnover

auditor pada level non-partner yang bekerja di KAP mencapai 45%. Lebih spesifik, penelitian Lampe dan Earnest (1984) melaporkan tingkat turnover

auditor junior (staff) yang bekerja di KAP dengan pengalaman kerja 1 sampai 3 tahun mencapai 23.9% per tahun. Bagaimana turnover auditor yang bekerja di kantor akuntan publik di Indonesia ? Untuk mengetahui tersebut, maka studi ini dilakukan dalam perspektif jenis kelamin, tingkat pendidikan, jabatan dan kota. Harapannya memberikan gambaran yang nyata mengenai turnover dan memberikan bukti empiris untuk kebijakan rekruitment

dan pembinaan karier bagi manajemen kantor akuntan publik di Indonesia.

Turnover Karyawan

Turnover karyawan merupakan pengunduran diri permanen seorang karyawan dari suatu organisasi secara sukarela (voluntary turnover) maupun secara tidak sukarela (involuntary turnover) (Robbins dan Judge, 2013). Selanjutnya Robbins dan Judge (2013) mengungkapkan bahwa voluntary turnover

merupakan keputusan karyawan untuk meninggalkan organisasi secara sukarela yang disebabkan oleh faktor seberapa manarik pekerjaan yang ada saat ini dan tersedianya alternatif pekerjaan lain. Sebaliknya, involuntary turnover atau pemecatan atau keputusan pemberi kerja (employer) untuk menghentikan hubungan kerja dan bersifat tidak terkendali

(uncontrollable) bagi karyawan yang mengalaminya.

Selaras dengan pernyataan di atas Mathis dan Jackson (2006) mendefinisikan

turnover sebagai suatu proses di mana tenaga kerja meninggalkan organisasi dan harus ada yang menggantikannya. Selanjutnya Mathis dan Jackson (2006) membagi jenis turnover karyawan lebih rinci, yaitu turnover: secara sukarela dan tidak sukarela, fungsional dan disfungsional, terkendali dan tidak terkendali.

Turnover secara tidak sukarela merupakan pemecatan karyawan karena kinerja yang buruk dan pelanggaran peraturan kerja. Turnover secara tidak sukarela dipicu oleh kebijakan organisasional, peraturan kerja dan standar kinerja yang tidak dipenuhi oleh karyawan. Adapun Turnover secara sukarela ditunjukkan dengan karyawan

keinginannya sendiri. Turnover secara sukarela dapat disebabkan diantarnya: peluang karier, gaji, pengawasan, geografi dan alasan pribadi/keluarga.

Turnover fungsional adalah turnover

yang dilakukan oleh karyawan yang memiliki kinerja lebih rendah, individu yang kurang dapat diandalkan, atau mereka yang mengganggu rekan kerja meninggalkan organisasi. Sedangkan

turnover disfungsional adalah turnover

yang dilakukan oleh karyawan penting dan memiliki kinerja tinggi meninggalkan organisasi pada saat yang genting.

Turnover yang tidak dapat dikendalikan muncul karena alasan di luar pengaruh pemberi kerja. Banyak alasan karyawan yang berhenti tidak dapat dikendalikan oleh organisasi, contohnya: tinggal di daerah lain karena alasan keluarga, suami atau istri yang dipisahkan dan baru lulus dari perguruan tinggi.

Sedangkan turnover yang dapat

dikendalikan muncul karena faktor yang dapat dipengaruhi oleh pemberi kerja. Dalam turnover yang dapat dikendalikan, organisasi lebih mampu memelihara

karyawan dengan menangani persoalan karyawan yang dapat menimbulkan

turnover, misalnya dengan memberi peningkatan fasilitas, gaji dan promosi jabatan.

Data dan Alat Analisis.

Populasi pada penelitian ini adalah auditor yang bekerja di KAP seluruh Indonesia yang jumlahnya tidak dapat diketahui, karena tidak ada referensi untuk itu. Referensi yang ada meliputi jumlah kantor tiap kota dan akuntan publik. Data yang tersedia berupa jumlah KAP berdasarkan kota sebanyak 525 (Direktori Akuntan Publik – IAPI, 2016).

Sampel diperoleh dari tanggapan auditor yang bersedia membalas email

yang telah dikirim sebelumnya melalui

alamat email KAP. Tiap KAP

diperbolehkan menjawab lebih dari satu orang auditor bergantung pada auditor yang bersedia menjawab dan mengirimkan email. Oleh karena itu sampel ditentukan secara tidak sengaja berdasarkan email masuk. Berikut hasil tabulasi datanya:

Jumlah email masuk dari tanggal 25-01-2016 sd 09-02-2016 = 552

Jumlah yang mengirim email berulang = (55)

Jumlah emailvalid = 497

Adapun dari jumlah emailvalid tersebut berdasarkan jabatan terdiri dari :

1. Auditor Yunior 53 orang

2. Auditor Senior 203 orang

3. Manajer Auditor 158 orang

Sub jumlah 414 orang

4. Rekan 20 orang

5. Pimpinan Rekan 63 orang

Sub jumlah 83 orang

Pada penelitian ini unit analisisnya adalah auditor yunior, auditor senior dan manajer auditor (berjumlah 414 orang). Data yang valid selanjutnya dianalisis dengan statistik deskriptif tabel silang dan regresi linier berganda dengan alat bantu program SPSS. Tabel silang digunakan untuk mengetahui persentase pindah kerja berdasarkan jenis kelamin, tingkat pendidikan dan jabatan. Regresi digunakan untuk mengetahui pengaruh jenis kelamin, tingkat pendidikan dan jabatan terhadap pindah kerja.

Turnover Auditor Kantor Akuntan

Publik di Indonesia Berdasarkan Jenis Kelamin.

Tabel 1 menunjukkan bahwa tingkat pindah kerja auditor di Indonesia 43,7% menyatakan belum pernah pindah dan 56,3% pernah pindah kerja. Frekuensi pindah kerja 1-3 kali sebesar 43%, sedangkan yang lebih dari 3 kali 13,3%. Auditor yang belum pernah pindah kerja tersebut terdiri dari 28,3% dari pria dan 15,5% perempuan. Adapun yang pernah pindah kerja 43,2% pria dan 13,0% perempuan.

Tabel 1. Crosstab

Pindah Kerja Berdasarkan Jenis Kelamin Auditor KAP di Indonesia Tahun 2016

Frekuensi Pindah Kerja (Turnover)

Keterangan Jumlah Jenis Kelamin

Total

Pria Perempuan

0 Count 117 64 181

% of Total 28.3% 15.5% 43.7%

1 Count 30 11 41

% of Total 7.2% 2.7% 9.9%

2 Count 62 23 85

% of Total 15.0% 5.6% 20.5%

3 Count 41 11 52

% of Total 9.9% 2.7% 12.6%

4 Count 17 4 21

% of Total 4.1% 1.0% 5.1%

5 Count 13 4 17

% of Total 3.1% 1.0% 4.1%

6 Count 12 0 12

% of Total 2.9% .0% 2.9%

7 Count 1 0 1

% of Total .2% .0% .2%

8 Count 1 1 2

% of Total .2% .2% .5%

10 Count 1 0 1

% of Total .2% .0% .2%

13 Count 1 0 1

% of Total .2% .0% .2%

Count 296 118 414

% of Total 71.5% 28.5% 100.0%

Sumber : data primer diolah (2016)

Turnover Auditor Kantor Akuntan

Publik di Indonesia Berdasarkan Tingkat Pendidikan.

Tabel 2 menunjukkan bahwa tingkat pindah kerja auditor di Indonesia 43,7% yang menyatakan belum pernah pindah

kerja terdiri dari 2,9% berpendidikan D3, 10,6% S1, 16,7% S2 dan 13,5% S3. Adapun 56,3% yang pernah pindah kerja terdiri dari 2,2% berpendidikan D3, 9,0% S1, 20,5% S2 dan 25,6% S3.

Tabel 2 Crosstab

Pindah Kerja Berdasarkan Tingkat Pendidikan Auditor KAP Di Indonesia Tahun 2016

Frekuensi Pindah

Kerja(Turnover)

Keterangan Jumlah Tingkat Pendidikan

Total

D3 S1 S2 S3

0 Count 12 44 69 56 181

% of Total 2.9% 10.6% 16.7% 13.5% 43.7%

1 Count 4 9 20 8 41

% of Total 1.0% 2.2% 4.8% 1.9% 9.9%

2 Count 1 16 35 33 85

% of Total .2% 3.9% 8.5% 8.0% 20.5%

3 Count 0 8 18 26 52

% of Total .0% 1.9% 4.3% 6.3% 12.6%

4 Count 0 0 5 16 21

% of Total .0% .0% 1.2% 3.9% 5.1%

5 Count 0 2 5 10 17

% of Total .0% .5% 1.2% 2.4% 4.1%

6 Count 0 2 2 8 12

% of Total .0% .5% .5% 1.9% 2.9%

7 Count 0 0 0 1 1

% of Total .0% .0% .0% .2% .2%

8 Count 0 0 0 2 2

% of Total .0% .0% .0% .5% .5%

10 Count 0 0 0 1 1

% of Total .0% .0% .0% .2% .2%

13 Count 0 0 0 1 1

% of Total .0% .0% .0% .2% .2%

Count 17 81 154 162 414

% of Total 4.1% 19.6% 37.2% 39.1% 100.0%

Sumber : data primer diolah (2016)

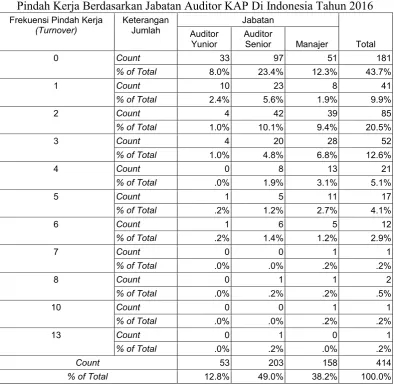

Turnover Auditor Kantor Akuntan

Publik di Indonesia Berdasarkan Jabatan.

Tabel 3 menunjukkan bahwa tingkat pindah kerja auditor di Indonesia 43,7% yang menyatakan belum pernah pindah

Tabel 3 Crosstab

Pindah Kerja Berdasarkan Jabatan Auditor KAP Di Indonesia Tahun 2016

Frekuensi Pindah Kerja (Turnover)

Keterangan Jumlah

Jabatan

Total Auditor

Yunior

Auditor

Senior Manajer

0 Count 33 97 51 181

% of Total 8.0% 23.4% 12.3% 43.7%

1 Count 10 23 8 41

% of Total 2.4% 5.6% 1.9% 9.9%

2 Count 4 42 39 85

% of Total 1.0% 10.1% 9.4% 20.5%

3 Count 4 20 28 52

% of Total 1.0% 4.8% 6.8% 12.6%

4 Count 0 8 13 21

% of Total .0% 1.9% 3.1% 5.1%

5 Count 1 5 11 17

% of Total .2% 1.2% 2.7% 4.1%

6 Count 1 6 5 12

% of Total .2% 1.4% 1.2% 2.9%

7 Count 0 0 1 1

% of Total .0% .0% .2% .2%

8 Count 0 1 1 2

% of Total .0% .2% .2% .5%

10 Count 0 0 1 1

% of Total .0% .0% .2% .2%

13 Count 0 1 0 1

% of Total .0% .2% .0% .2%

Count 53 203 158 414

% of Total 12.8% 49.0% 38.2% 100.0%

Sumber : data primer diolah (2016)

Turnover Auditor Kantor Akuntan

Publik di Indonesia Berdasarkan Kota.

Tabel 4 menunjukkan pindah kerja auditor berdasarkan kota, yang belum pernah pindah kerja 100% adalah auditor yang berada di Balikpapan, Banjarmasin dan Batam. Auditor yang pernah pindah

kerja 100% adalah kota Denpasar, Menado, Padang dan Palu. Sedangkan selain kota tersebut menjawab bervariasi dari belum pernah pindah kerja dan pernah pindah kerja dengan masing-masing persentase seperti tabel berikut.

Tabel 4 Crosstab

Pindah Kerja Berdasarkan Kota Tahun 2016

Kota Keterangan Jumlah Status Pindah Kerja (PK) Total

Belum PK Pernah PK

Balikpapan Count 1 0 1

% within Kota 100.0% .0% 100.0%

% of Total .2% .0% .2%

Bandung Count 40 59 99

Kota Keterangan Jumlah Status Pindah Kerja (PK) Total

Belum PK Pernah PK

% of Total 9.7% 14.3% 23.9%

Banjarmasin Count 2 0 2

% within Kota 100.0% .0% 100.0%

% of Total .5% .0% .5%

Banten Count 1 2 3

% within Kota 33.3% 66.7% 100.0%

% of Total .2% .5% .7%

Batam Count 4 0 4

% within Kota 100.0% .0% 100.0%

% of Total 1.0% .0% 1.0%

Bekasi Count 2 4 6

% within Kota 33.3% 66.7% 100.0%

% of Total .5% 1.0% 1.4%

Bogor Count 2 5 7

% within Kota 28.6% 71.4% 100.0%

% of Total .5% 1.2% 1.7%

Cirebon Count 1 2 3

% within Kota 33.3% 66.7% 100.0%

% of Total .2% .5% .7%

Denpasar Count 0 1 1

% within Kota .0% 100.0% 100.0%

% of Total .0% .2% .2%

Jakarta Count 73 81 154

% within Kota 47.4% 52.6% 100.0%

% of Total 17.6% 19.6% 37.2%

Makasar Count 5 3 8

% within Kota 62.5% 37.5% 100.0%

% of Total 1.2% .7% 1.9%

Malang Count 12 13 25

% within Kota 48.0% 52.0% 100.0%

% of Total 2.9% 3.1% 6.0%

Menado Count 0 1 1

% within Kota .0% 100.0% 100.0%

% of Total .0% .2% .2%

Medan Count 2 9 11

% within Kota 18.2% 81.8% 100.0%

% of Total .5% 2.2% 2.7%

Padang Count 0 1 1

% within Kota .0% 100.0% 100.0%

% of Total .0% .2% .2%

Palembang Count 3 1 4

% within Kota 75.0% 25.0% 100.0%

% of Total .7% .2% 1.0%

Palu Count 0 3 3

% within Kota .0% 100.0% 100.0%

% of Total .0% .7% .7%

Pekanbaru Count 1 4 5

Kota Keterangan Jumlah Status Pindah Kerja (PK) Total

Belum PK Pernah PK

% of Total .2% 1.0% 1.2%

Semarang Count 5 10 15

% within Kota 33.3% 66.7% 100.0%

% of Total 1.2% 2.4% 3.6%

Sidoarjo Count 1 1 2

% within Kota 50.0% 50.0% 100.0%

% of Total .2% .2% .5%

Surabaya Count 1 8 9

% within Kota 11.1% 88.9% 100.0%

% of Total .2% 1.9% 2.2%

Surakarta Count 13 8 21

% within Kota 61.9% 38.1% 100.0%

% of Total 3.1% 1.9% 5.1%

Tasikmalaya Count 7 1 8

% within Kota 87.5% 12.5% 100.0%

% of Total 1.7% .2% 1.9%

Yogyakarta Count 5 16 21

% within Kota 23.8% 76.2% 100.0%

% of Total 1.2% 3.9% 5.1%

Count 181 233 414

% within KodeKota 43.7% 56.3% 100.0%

% of Total 43.7% 56.3% 100.0%

Sumber : data primer diolah (2016)

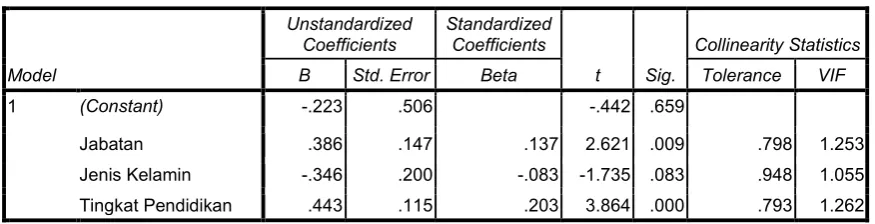

Pengaruh Jenis Kelamin, Tingkat Pendidikan dan Jabatan Terhadap Pindah Kerja Auditor KAP di Indonesia.

Pengaruh jenis kelamin, tingkat pendidikan dan jabatan terhadap pindah kerja auditor KAP di Indonesia dianalisis dengan regresi linier berganda melalui bantuan program SPSS. Hasil regresi seperti tabel 5 menunjukkan koefisien untuk jenis kelamin sebesar -0,346 dengan tingkat signifikansi 0,083 lebih besar dari 0,05, dengan demikian jenis kelamin berpengaruh negatif tidak signifikan terhadap pindah kerja. Hasil tersebut dapat diprediksikan bahwa auditor perempuan lebih memiliki turnover yang lebih rendah dari pada auditor pria. Hasil tersebut didukung dengan persentase yang pernah pindah kerja 56,3% terdiri dari pria sebesar

28,3%, sedangkan perempuan sebesar 15,5%.

Koefisien regresi tingkat pendidikan sebesar 0,443 dengan tingkat signifikansi 0,000 lebih kecil dari 0,05, dengan demikian tingkat pendidikan berpengaruh positif signifikan terhadap pindah kerja auditor. Hal tersebut mengandung arti bahwa semakin tinggi tingkat pendidikan, maka tingkat pindah kerja auditor semakin meningkat. Hal tersebut juga didukung dengan persentase yang pernah pindah kerja 56,3% terdiri dari auditor berpendidikan diploma 3 (D3) 2,2% , sarjana (S1) 9,0%, magister (S2) 20,5% dan doktor (S3) 25,6%.

pindah kerja. Hal tersebut mengandung arti bahwa semakin tinggi jabatan, maka tingkat pindah kerja auditor semakin meningkat. Hal tersebut juga didukung

dengan persentase yang pernah pindah kerja 56,3% terdiri dari 4,8% berjabatan

a. Dependent Variable: Pindah Kerja

Sumber : data primer diolah (2016)

Simpulan

Hasil deskriptif menunjukkan bahwa 43,7% menyatakan belum pernah pindah kerja dan 56,3% menyatakan pernah pindah kerja. Auditor yang belum pernah pindah kerja tersebut terdiri dari 28,3% pria dan 15,5% perempuan. Adapun yang pernah pindah kerja 43,2% pria dan 13,0%

perempuan. Berdasarkan tingkat

pendidikan yang belum pernah pindah kerja terdiri dari 2,9% berpendidikan D3, auditor senior dan 12,3% manajer auditor. Sedangkan yang pernah pindah kerja terdiri dari 4,8% berjabatan auditor yunior, 25,6% auditor senior dan 25,9% manajer auditor. Selain tersebut berdasarkan kota, yang belum pernah pindah kerja 100% adalah auditor yang berada di Balikpapan, Banjarmasin dan Batam. Auditor yang pernah pindah kerja 100% adalah kota

Denpasar, Menado, Padang dan Palu. Sedangkan selain kota tersebut menjawab bervariasi dari belum pernah pindah kerja dan pernah pindah kerja

Hasil regresi menunjukkan bahwa tingkat pendidikan dan jabatan secara individuil berpengaruh positif signifikan terhadap pindah kerja auditor, sedangkan jenis kelamin berpengaruh negatif tidak signifikan terhadap pindah kerja auditor.

Referensi

Aries Ivan Satiawan dan Ghozali Imam, 2006, Akuntansi Keperilakuan-Konsep dan Kajian Empiris Perilaku Akuntan, Semarang, Badan Penerbit Universitas Diponegoro.

IAPI, Direktori Akuntan Publik – IAPI

Lampe, J.C. and K.R. Earnest. 1984. “How Motivation Effects Accountants’

Productivity and Turnover”.

Management Accounting.

February. Vol. 65. No. 8. pp. 50-55.

Mathis, R.L. & J.H. Jackson. 2006.

Human Resource Management: Manajemen Sumber Daya Manusia. Terjemahan Dian Angelia. Jakarta: Salemba Empat. Mustofa, 2014, Manajemen Modern Bisnis

Kantor Akuntan, Jakarta: PT Kompas Media Nusantara.

Ratnawati, V. 2001. “Pengaruh Faktor

Anteseden, Job Insecurity, dan

Konsekuensinya Terhadap

Keinginan Berpindah Karyawan: Studi Empiris Pada Kantor

Akuntan Publik Indonesia”.

Simposium Nasional Akuntansi IV. Ikatan Akuntan Indonesia. hal. 411-428.

Robbins, P. S., & Judge, A. T. (2013). Organizational Behavior (15th Ed.). New Jersey: Pearson Prentice Hall.

Snead, K. and A. Harrell. 1991. “The

Impact of Psychological Factors on the Job Satisfaction of Senior