PENERAPAN BALANCED SCORECARD SEBAGAI ALAT

UKUR KINERJA PADA KOPERASI SERBA USAHA SEKAR

ARUM SEJAHTERA MALANG

Ferdiana Permata Sari, Widya Susanti, Nova Retnowati Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ferdiana.permatasari@gmail.com

ABSTRAK

Balanced Scorecard merupakan system pengukuran kinerja yang komprehensif dan seimbang. Alat analisis yang digunakan dalam penelitian ini adalah analisi perspektif Balanced Scorecard. Yaitu, perspektif keuangan (ROI, PmoS, Growth Sales), perspektif anggota (tingkat kepuasan anggota, akuisisi anggota, retensi anggota), perspektif proses bisnis internal ( MERR dan Responsive service), dan perspektif belajar dan bertumbuh (ETO, ETP, Absenteism). Untuk mendukung penelitian, dilakukan penyebaran kuisioner kepada 342 sampel responden anggota untuk mengukur tingkat kepuasan anggota. Dengan hasilan alisis berupa kurang baik dari segi keuangan, dan baik dari segi kenggotaan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Kata kunci : Balanced Scorecard, perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

ABSTRACT

The Balanced Scorecard is a performance measurement system that is comprehensive and balanced. The analytical tool used in this research is the analysis perspective of Balanced Scorecard. Namely, the financial perspective (ROI, PMOS, Growth Sales), the perspective of members (the level of member sstisfaction, acquisition members, retention members), internal business process perspective (MERR and Responsive service), and perspectives to learn and grow (ETO, ETP, Absenteism). To support the research, carried out questionnaires to 342 members respondent samples to measure levels of member satisfaction. With the results of the analysis in the form of unfavorable financial terms, and in terms of both membership is, internal business processes and learning and growth

PENDAHULUAN

Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi perusahaan. Selama ini, pengukuran kinerja secara tradisional hanya menitik beratkan pada sisi keuangan. Akan tetapi, menilai kinerja perusahaan semata-mata dari aspek keuangan dapat menyesatkan. maka dicobalah pendekatan baru yang mengukur kinerja perusahaan dengan mempertimbangkan empat aspek atau perspektif, yakni perspektif keuangan, pelanggan, proses bisnis internal, serta proses perkembangan dan pertumbuhan. Keempat perspektif tersebut merupakan uraian dan upaya penerjemahan visi dan strategi perusahaan ke dalam terminologi operasional (Kaplan dan Norton, 1996). Pembahasan mengenai pengukuran kinerja dengan menggunakan metode Balanced Scorecard lebih sering dilakukan dalam konteks penerapannya pada perusahaan atau organisasi yang bertujuan mencari laba (profit-seeking organisations). Jarang sekali ada pembahasan mengenai penerapan Balanced Scorecard pada organisasi nirlaba (not-forprofit organisations) atau organisasi dengan karakteristik khusus seperti koperasi, yang ditandai relational contracting, yakni saat owner dan consumer adalah orang yang sama, serta di mana mutual benefit anggota menjadi prioritasnya yang utama

Melihat fenomena di atas, maka perlu digunakan alternative penilaian kinerja koperasi simpan pinjam dengan menggunakan balanced scorecard yang bertujuan agar pihak manajemen koperasi mengerti secara jelas bahwa aktivitas yang mereka lakukan berpengaruh terhadap keberhasilan pencapaian visi dan misi serta strategi koperasi, dengan kata lain koperasi membutuhkan strategi yang lebih inovatif dan sesuai dengan kebutuhan koperasi Wanita Serba Usaha Sekar Arum Sejahtera Malang. Pada penerapan Balanced Scorecard dengan menggunakan keempat perspektifnya yaitu, perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pertumbuhan dan perkembangan.

TINJAUAN PUSTAKA

Megawati, Universitas Sebelas Maret Surakarta (2012)

a. Topik yang dibahas peneliti , masing masing membahas standarisasi pengukuran kinerja jasa layanan perusahaan.

b. Perbedaan antara peneliti terdahulu dengan peneliti sekarang hanya menggunakan tiga variable atau perspektif sedangkan penelitian sekarang menggunakan keempat perspektif.

Ningsih, Universitas Widyagama Malang (2013)

Terdapat beberapa kesamaan antara peneliti dahulu dengan peneliti sekarang: a. Topik yang dibahas peneliti , masing masing membahas tingkat

pertumbuhan kinerja keuangan perusahaan.

b. Perbedaan antara peneliti terdahulu mengenai tingkat layanan perbaikan perbaikan management .

LANDASAN TEORI Kinerja

Kaplan (2011:67) mendefinisikan bahwa kinerja perusahaan merupakan suatu tujuan yang ingin dicapai untuk memperoleh kesempatan bagi perusahaan mencapai sukses di masa mendatang

Pengukuran Kinerja

Weng (2011) Pengukuran atau penilaian kinerja sangat penting dilakukan untuk memberikan motivasi dan arah dan untuk memberikan umpan balik tentang efektivitas rencana suatu perusahaan.

Balanced Scorecard

Balanced Scorecard merupakan alat ukur yang cukup komprehensif untuk memotivasi eksekutif dalam mewujudkan kinerja keempat perspektif tersebut, agar keberhasilan keuangan yang diwujudkan perusahaan bersifat sustainable (jangka panjang).

Research Question

Main Research Question

peneliti yaitu: “Bagaimana peranan Balanced Scorecard sebagai alat ukur kinerja pada koperasi serba usaha sekar arum sejahtera malang ?”

Mini Reseach Questions

1. Bagaimana tanggapan Anda mengenai layanan informasi pinjaman yang diberikan oleh petugas Kopwan SU “Sekar Arum Sejahtera” Malang ? 2. Bagaimana tanggapan Anda mengenai penanganan transaksi oleh petugas

Kopwan SU “Sekar Arum Sejahtera” Malang ?

3. Bagaimana tanggapan Anda mengenai sikap petugas Kopwan SU “Sekar Arum Sejahtera” Malang dalam melayani Anda ?

HASIL ANALISIS DAN PEMBAHASAN

Berdasarkan analisis data diatas, serta tujuan koperasi pada umumnya dengan menggunakan ukuran hasil pemacu yang telah ditentukan dapat disusun scorecard sebagai berikut :

1. Perspekti Keuangan

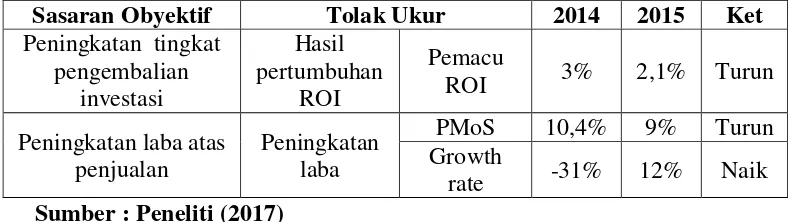

Tabel 1

Interpretasi hasil perspektif keuangan

Sumber : Peneliti (2017)

Dilihat dari perspektif keuangan, kinerja Koperasi Serba Usaha “Sekar Arum Sejahtera” Malang kurang baik, hal ini dapat dilihat dari kecenderungan Return On Investment yang menurun dari angka 3% pada tahun 2014 menjadi 2,1% pada tahun 2015. Koperasi belum sepenuhnya mampu melakukan efisiensi dan mengefektifkan penggunaan aktiva dalam menghasilkan pendapatan. Sehingga tidak dapat mendorong peningkatan laba dan return on investment pada koperasi. Menyebabkan adanya penurunan dari tahun 2014 ke tahun 2015.

Tolak ukur yang kedua adalah Profit Margin On Sales. Penurunan Profit Margin On Sales dari 10,4 % pada tahun 2014 menjadi 9% pada tahun 2015. Koperasi harus berusaha meningkatkan serta menjaga stabilitas dan profitabilitas koperasi. Sehingga tidak terjadi penurunan Profit Margin On Sales di masa mendatang.

Dilihat dari besarnya peningkatan Growth rate in sales Koperasi Serba Usaha “Sekar Arum Sejahtera” sudah cukup baik, dengan adanya prosentase peningkatan sebesar 19% dari penjualan periode sebelumnya. Maka ditahun berikutnya, manajemen koperasi harus dapat menaikkan penjualan.

2. Perspektif Pelanggan atau Anggota Tabel 2

Interpretasi hasil perspektif Pelanggan atau anggota

Sasaran Obyektif Tolak ukur 2014 2015 Ket

Kebutuhan anggota Peningkatan pelayanan

Komplain 3,9% 2,3% Turun Retensi 75% 73% Turun Perluasan pangsa

pasar

Peningkatan

anggota Akuisisi 41% 43% Naik Sumber : Peneliti (2017)

Dari pengukuran komplain anggota, tingkat Number of Complain mengalami penurunan sebesar 1,6% dari tahun 2014–2015. Hal ini menunjukkan bahwa koperasi mampu meningkatkan pelayanan kepada anggotanya. Meskipun dari segi retensi anggota, kinerja koperasi mengalami penurunan sebesar 2% dari tahun 2014 – 2015. Hal ini mengindikasikan bahwa kemampuan koperasi dalam mempertahankan anggota masih harus ditingkatkan.

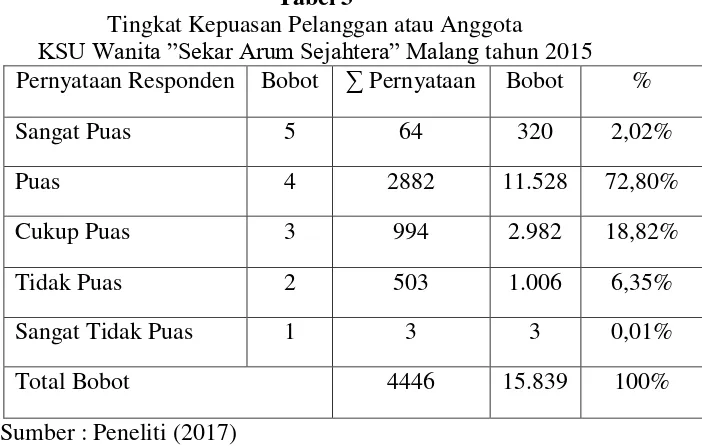

Tabel 3

Tingkat Kepuasan Pelanggan atau Anggota

KSU Wanita ”Sekar Arum Sejahtera” Malang tahun 2015 Pernyataan Responden Bobot ∑ Pernyataan Bobot %

Sangat Puas 5 64 320 2,02%

Puas 4 2882 11.528 72,80%

Cukup Puas 3 994 2.982 18,82%

Tidak Puas 2 503 1.006 6,35%

Sangat Tidak Puas 1 3 3 0,01%

Total Bobot 4446 15.839 100%

Sumber : Peneliti (2017)

Dari Tabel 3 dapat diketahui bahwa tingkat kepuasan anggota Koperasi Serba Usaha Wanita “Sekar Arum Sejahtera” Malang cukup tinggi, yaitu sebesar 74,82% yang terdiri dari 2,02% sangat puas dan 72,80% menyatakan puas. Sedangkan tingkat pernyataan ketidak puasan anggota sebesar 25,18% yang terdiri dari 18,82% menyatakan cukup puas/netral, 6,35% menyatakan tidak puas, dan 0,01% menyatakan sangat tidak puas. Dalam hal ini, ada dua hal yang menjadi catatan mendasar bagi koperasi untuk melakukan perbaikan dalam pelayanan terhadap anggota. Menurut hasil survei, perbaikan fasilitas berupa tempat parkir yang representatif, mempertegas dan memperjelas pelaksanaan diklat anggota, serta meningkatkan unit usaha menjadi catatan khusus koperasi guna mencapai kemajuan bersama. Dengan adanya perbaikan tersebut diharapkan dapat meningkatkan motivasi anggota, loyalitas anggota, serta rasa tanggung jawab yang tinggi atas kewajibannya sebagai anggota koperasi.

3. Perspektif Proses Bisnin Internal

Tabel 4

Interpretasi hasil perspektif proses bisnis internal Sasaran

Dilihat dari pengukuran Minimize Error Rate and Rework, tingkat kesalahan karyawan selama total waktu kerja mengalami penurunan sebesar 20% dari tahun 2014–2015. Hal ini menunjukkan bahwa koperasi mampu melakukan perbaikan internal manajemen dengan penekanan terhadap tingkat kesalahan yang dilakukan oleh karyawannya. Sedangkan jika dilihat dari kecekatan front office, selama kurun waktu dua tahun terakhir mengalami kenaikan sebesar 0,8% dari tahun 2014 – 2015.

Tujuan dari analisis perspektif ini adalah untuk mendorong kinerja manajemen koperasi dalam meningkatkan skill dan produktivitas sumber daya manusia. Hal ini dapat dilihat dari peningkatan atau penurunan kinerja karyawan yang disajikan pada susunan scorecard dibawah ini :

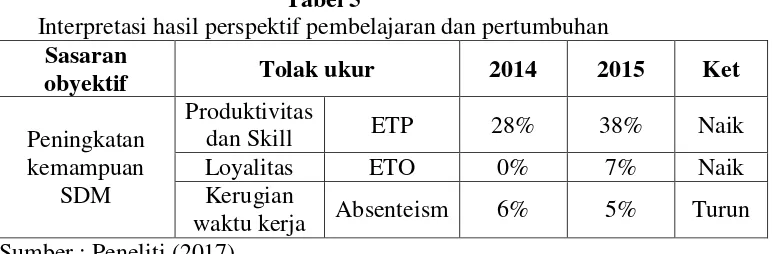

4. Perspektif Pembelajaran dan Pertumbuhan Tabel 5

Interpretasi hasil perspektif pembelajaran dan pertumbuhan Sasaran

kenaikan pelatihan atau training sebesar 10% selama satu tahun terakhir, tingkat loyalitas karyawan terhadap koperasi yang dalam kurun waktu dua tahun terakhir hanya ada satu karyawan keluar dari koperasi yang ditunjukkan dengan angka 7% dari total karyawan yang masih setia terhadap koperasi, serta menurunnya ketidak hadiran karyawan yang dapat menyebabkan kerugian waktu kerja terhadap koperasi sebesar 1% dari tahun 2014–2015.

SIMPULAN

ketidakhadiran karyawan juga menunjukkan bahwa pengembangan sumber daya manusia telah berjalan dengan baik sesuai target yang telah ditetapkan.

SARAN

Dari hasil penelitian, analisis data, pembahasan dan kesimpulan yang telah diambil, dapat dikemukakan saran kepada pengurus Koperasi Wanita Serba Usaha “Sekar Arum Sejahtera” sebagai berikut :

1. Perspektif Keuangan

Untuk perspektif keuangan, koperasi diharapkan dapat menentukan jatuh tempo pambayaran atas pinjaman yang telah dilakukan oleh anggota atau dengan kata lain, mempertegas aturan peminjaman atau persyaratan yang berlaku yang telah disepakati bersama dengan seluruh anggota. Melakukan kroscek atas pelunasan angsuran yang telah dibayarkan anggota dan menindak lanjuti tunggakan pembayaran pinjaman yang telah diberikan kepada anggota sesuai jatuh tempo angsuran di tiap bulannya untuk mengetahui ada atau tidaknya keterlambatan pembayaran angsuran.

2. Perspektif Pelanggan

Dalam perspektif Pelanggan atau anggota, penerapan sistem Tanggung Renteng sangat dibutuhkan guna mewujudkan langkah koperasi dalam hal retensi, akuisisi maupun kepuasan anggota. dengan menerapkan dan memberikan pemahaman kepada anggota terkait sistem Tanggung Renteng dan mengaktifkan kembali serta memberdayakan struktur kelompok yang telah dibuat oleh koperasi. Melaksanakan pembinaan terhadap anggota secara keseluruhan dengan penentuan jadwal yang disesuaikan. Selain itu, sebagai bentuk pengendalian terhadap pelayanan anggota, koperasi di anjurkan melakukan penilaian atas perkembangan anggota, baik dari segi kualitas maupun kuantitas SDM.

3. Perspektif Proses Bisnis Internal

dalam pelaksanaan dan translasi strategi yang telah ditentukan serta memperjelas tugas pokok dan fungsi dalam proses pemberian mandat.

4. Perspektif Pembelajaran dan Pertumbuhan

Mempertahankan loyalitas serta tingkat produktivitas dan skill karyawan dengan tetap memberikan pelatihan yang telah ditentukan oleh pengurus koperasi. Selain itu, untuk meminimalisir kerugian waktu kerja yang disebabkan oleh ketidakhadiran karyawan, perlu ditetapkan reward and punishment yang jelas.

DAFTAR PUSTAKA

Anthony, Robert N. 2002. Management Control in Nonprofit Organizations. 6th edition. Boston, Massachusetts: Irwin/ McGraw-Hill.

Baswir, Revrisond. 2000. Koperasi Indonesia. Yogyakarta: BPFE-Yogyakarta Budi W. Soetjipto. 2010. “Mengukur Kinerja Bisnis dengan Balanced Scorecard.”

Manajemen Usahawan Indonesia.

Dewan Koperasi Indonesia http://www.dekopin.org

Departemen Koperasi, Pengusaha Kecil dan Menengah http://www. depkop.go.id

Hadiwidjaja, H., dan R.A. Rivai Wirasasmita. Koperasi dan Akuntansi: Pendekatan Teoritis. Bandung: Penerbit C.V. Pionir Jaya, 2007

Hardjosoekarto, Sudarsono. 2000. Nilai-nilai Koperasi: Antara Oportunisme dan Identitas Koperasi. Jakarta: Centre for Strategic and International Studies

Hendar, dan Kusnadi. 2010. Ekonomi Koperasi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Ikatan Akuntan Indonesia. 2012 Pernyataan Standar Akuntansi Keuangan: Akuntansi Perkoperasian. Jakarta: Divisi Publikasi Ikatan Akuntan Indonesia International Cooperative Alliance http://www.coop.org

Kaplan, S.Robert and David P.Norton. 1992. Balance Scorecard – Measures That Drive Performance. Harvard Business Review, Januari-Pebruari.

Kaplan, Robert S and David P. Norton. 1996. The Balanced Scorecard:

Translating Strategy into Actions. Boston, MA: Harvard Business School Press.

Kaplan, Robert S and David P. Norton. 2000.The Strategy Focused Organization: How Balanced Scorecard Companies Thrive in the New Business

Environment. Boston, MA: Harvard Business School Press.

Machima, Pradit. 1994. Cooperative Principles, Basic Values and Operating Guidelines for Asian Consumer Cooperatives. New Delhi: International Cooperative Alliance - Regional Office for Asia & the Pacific.

Machima, Pradit. 1994. ICA and the Development of Consumer Co-operatives in Asia and the Pacific. New Delhi: International Cooperative Alliance-Regional Office for Asia and the Pacific.

Merchant, Kenneth A. 1998.Modern Management Control Systems: Text and Cases.

Megawati, Danika Sakti. 2012. Analisa Kemungkinan Penerapan Pengukuran Kinerja Rumah Sakit Islam Kustati Surakarta Dengan Menggunakan Balanced Scorecard. Skripsi : Universitas Sebelas Maret Surakarta.

http://digilibuns.ac.id/skripsi

Mulyadi. 2015. Sistem Manajemen Strategik Berbasis Balance Scorecard. UPP AMP YKPN, Yogyakarta

Mutis, Thoby. 1992. Pengembangan Koperasi. Jakarta: PT Gramedia Widiasarana Indonesia.

Mutis, Thoby .1999. Ragam Koperasi di Mancanegara. Jakarta: Media Ekonomi Publishing.

Nazir, Mohammad. 2010. Metode Penelitian. Ghalia Indonesia, Jakarta.

Ningsih, Indah Kurnia. 2010. Peningkatan Kinerja Manajemen Perusahaan Berdasarkan Analisis Balanced Scorecard Pada PT. PLN (PERSERO) Distribusi Jawa Timur APJ Pasuruan. Skripsi : Universitas Widyagama Malang.

Simons, Robert. 2000. Performance Measurement and Control Systems for Implementing Strategy. New Jersey: Prentice Hall International, Inc.

Sony Yuwono et al. 2012. Petunjuk Praktis Penyusunan Balance Scorecard. Gramedia Pustaka Utama, Jakarta.

Sumual, D.E. 1998. “Ekonomi Politik Perkoperasian Indonesia.” Manajemen Usahawan Indonesia.

The Balanced Scorecard Institute http://www.balancedscorecard.org

Tugiman, Hiro. 1996. Akuntansi Untuk Badan Usaha Koperasi. Yogyakarta: Penerbit Kanisius.

Undang-Undang Republik Indonesia No. 25 Tahun 1992 tentang Perkoperasian beserta Peraturan Pemerintah. Jakarta: Departemen Koperasi dan PPK.

Widuri. 2012. Analisis Penerapan Balanced Scorecard Dalam Pengukuran

Kinerja Pada Koperasi Wanita Serba Usaha “Setia Budi Wanita” Jawa