KONTRIBUSI PAJAK HOTEL DAN RESTORAN DALAM

MENINGKATKAN PENDAPATAN ASLI DAERAH KOTA

SIDOARJO

Fauziatur Rohma, Kusni Hidayati, Susi Tri Wahyuni

Prodi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya Fauziatur_Rohma@yahoo.com

ABSTRAK

Dengan berbagai macam permasalahan yang timbul dari Pajak Hotel dan Restoran di Kota Sidoarjo yang potensinya semakin berkembang dengan diperhatikannya adanya kompenen pendukung dari sektor jasa, Tujuan penelitian ini untuk mengetahui tingkat pencapaian efektifitas dan kontribusi pajak Hotel dan Restoran terhadap PAD Kota Sidoarjo. Metode analisis penelitian yang digunakan adalah deskriptif kualitatif dengan teknik pengumpulan data primer berupa hasil wawancara, dan dokumentasi, serta data sekunder berisi jumlah penerimaan pajak daerah PAD untuk menganalisis tingkat pencapaian efektivitas dan kontibusi pajak. Hasil dari penelitian menunjukkan Tingkat efektivitas penerimaan pajak hotel sangat efektif tahun 2015-2016, tetapi kontribusi dari tahun 2013-2016 terus menurun, kontribusi pajak hotel dan restoran yang dicapai oleh DPPKA Kota Sidoarjo tetap cukup signifikan dalam memberikan sumbangan peningkatan penerimaan daerah.

Kata Kunci: Efektivitas, Kontribusi, Pajak Hotel dan Restoran (PAD).

ABSTRACT

With various problems arising from Hotel dan Restaurant Taxes in Sidoarjo City whose potential is growing by considering the existence of supporting components of the service sector, the purpose of this study to determine the level of attainment of affectiveness and contribution of Hotel and Restaurant tax on PAD Sidoarjo. The method of research analysis used is descriptive qualitative with primary data collection technique in the from of interview result, and documentation, and secondary data contains amount of local tax revenue of PAD to analyze level of attainment of effectiveness and tax contribution. The results of the research show that the effectiveness rate of Hotel tax revenues is very effective in 2015-2016, but contribution from 2013-2016 continues to decrease, Hotel and Restaurant tax contribution achieved by DPPKA of Sidoarjo City remains significant enough to contribute to the increase of local revenue.

PENDAHULUAN

Sebagai negara yang berkembang indonesia memiliki kebijakan untuk

memajukan negara dengan pembenahan insfrastruktur dan menaikkan taraf hidup

masyarakat di setiap daerahnya agar mencapai otonomi yang lebih baik dan supaya

negara lebih maju. Maka itu setiap daerah pasti berlomba-lomba untuk meningkatkan

PAD agar daerahnya dapat mengikuti perkembangan jaman dan dapat meningkatkan

kesejahteraan masyarakat dalam pertumbuhan ekonomi.Sebagian besar pendapatan

daerah berasal dari pajak sehingga dengan adanya otonomi daerah, pemerintah

memberikan peluang kepada tiap daerah untuk dikelola demi pembangunan

daerahnya,sehingga dapat memajukan dan meningkatkan Pendapatan Asli Daerah

maka daerah membutuhkan sumber-sumber penerimaan yang cukup memadai untuk

kemajuan daerahnya. sumber-sumber penerimaan daerah ini dapat berasal dari pajak

dan bantuan (subsidi) dari pemerintah pusat (Rustam,2014).

Anggaran pendapatan daerah bersumber dari pendapatan asli daerah dan

penerimaan dana yang berupa pajak daerah dan retribusi daerah. sumber-sumber

pajak pendapatan pemerintahan daerah di Kota Sidoarjo yaitu pajak hotel, pajak

restoran, pajak hiburan, pajak reklame, pajak parkir, pajak bumi dan bangunan, pajak

bea hak atas tanah dan bangunan, dan pajak air tanah yang dapat meningkatkan

pendapatan daerah.

Di kota Sidoarjo juga diyakini memiliki tingkat potensi yang sangat besar

pada sektor hotel dan restoran,karena kabupaten sidoarjo yang juga begitu padat

penduduknya dan anak muda yang banyak menggemari setiap hari untuk kumpul dan

menghambiskan waktu di sebuah mall atau pertokoan serta banyaknya hotel,

apartemen yang terus dibangun di wilayah sudut kota. Pembangunan pusat

pembelanjaan yang mayoritas para pengusaha tertarik menanamkan saham atau

berinvestasi berlomba-lomba untuk membuka usaha restoran,cafe,dan rumah makan

yang cukup potensial untuk dikembangkan lebih pesat sehingga dapat memberikan

kontribusi terhadap penerimaan sumber pajak sehingga dapat meningkatkan

pendapatan asli daerah kota Sidoarjo. Dan diharapakan dalam meningkatnya

pembangunan ini dapat memberikan target serta realisasi pencapaian yang lebih baik.

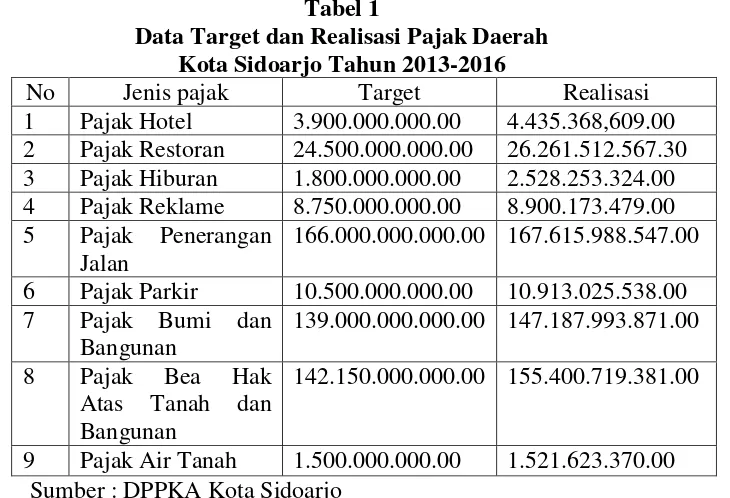

perekonomian daerahnya, khususnya pada pajak hotel dan restoran yang diyakini

mempunyai pertumbuhan pajak yang meningkat secara pesat dari tahun 2013 sampai

dengan 2016, Berikut adalah tabel yang menggambarkan target dan realisasi

penerimaan pajak daerah pada tahun 2013 adalah :

Tabel 1

Data Target dan Realisasi Pajak Daerah Kota Sidoarjo Tahun 2013-2016

No Jenis pajak Target Realisasi

1 Pajak Hotel 3.900.000.000.00 4.435.368,609.00 2 Pajak Restoran 24.500.000.000.00 26.261.512.567.30 3 Pajak Hiburan 1.800.000.000.00 2.528.253.324.00 4 Pajak Reklame 8.750.000.000.00 8.900.173.479.00 5 Pajak Penerangan

Jalan

166.000.000.000.00 167.615.988.547.00

6 Pajak Parkir 10.500.000.000.00 10.913.025.538.00 7 Pajak Bumi dan

9 Pajak Air Tanah 1.500.000.000.00 1.521.623.370.00 Sumber : DPPKA Kota Sidoarjo

Fenomena pada Tabel 1 menjadi daya tarik bagi peneliti untuk melakukan

penelitian mengenai pajak hotel dan restoran terhadap pendapatan asli daerah di Kota

Sidoarjo pada periode 2013-2016 untuk mengukur seberapa besar tingkat pencapaian

efektivitas dan kontribusi pajak yang disumbangkan suatu daerah terhadap

pendapatan asli daerah di kota sidoarjo.

Sistem Pemungutan Pajak.

Sistem pemungutan pajak hotel dan restoran menurut pajak pembangunan

untuk mengukur tingkat efektifitas dan kontribusi adalah sebagai berikut :

1. Efektivitas Pajak Hotel dan Restoran

Menurut Mahmudi (2010),menyatakan bahwa efektivitas merupakan

hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Dikatakan

efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan

dan anggaran atau target pendapatan. Menurut Memah (2013) untuk mengukur

besarnya peningkatan efektivitas pajak hotel dan restoran adalah sebagai berikut :

Tingkat Efektivitas = x 100%

2. Kontribusi Pajak Hotel Dan Pajak Restoran

Kontribusi digunakan untuk mengetahui sejauh mana pajak daerah

memberikan sumbangan dalam penerimaan PAD.Untuk mengukur kontribusi pajak

hotel dan restoran, Menurut Memah (2013) diukur dengan membandingkan antara

realisasi penerimaan pajak hotel dan restoran dengan realisasi pendapatan asli daerah

adalah sebagai berikut :

Tingkat Kontribusi : x 100%

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini menggunakan

pendekatan penelitian Deskriptif Kualitatif. Menurut Soewadji (2012:52), bahwa

penelitian kualitatif bertujuan untuk memahami suatu fenomena atau gejala sosial

dengan lebih benar dan lebih objektif, dengan cara mendapatkan gambaran yang lengkap tentang fenomena yang dikaji. “ Penelitian deskriptif adalah penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi yang

meliputi kegiatan penilaian sikap atau pendapat terhadap individu, organisasi, keadaan, ataupun prosedur’’ (Sangadji dan Sopiah,2010:21). Gambaran objek dalam penelitian ini adalah dengan menggunakan data kualitatif yang diperoleh dari Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Sidoarjo.

Jenis Data

Dalam penelitian ini jenis dan sumber data yang digunakan adalah data

primer dan data sekunder.

1. Jenis data primer yaitu data yang langsung di peroleh dari sumbernya diamati, dan

di catat dengan cara observasi dan wawancara tentang pajak hotel dan

restoran.Data yang di perlukan dalam penelitian ini adalah :

a) Informasi tentang perhitungan pemungutan pajak Efektivitas dan Kontribusi

b) Dokumen-Dokumen yang terkait.

2. Jenis data sekunder adalah data yang di peroleh dari buku-buku dan liberatur yang

ada kaitannya dengan penelitian ini,dan dari dokumen dan laporan dari pihak

perusahaan yang terkait.

Sumber Data

Merupakan data-data yang diperoleh langsung untuk mengetahui

perkembangan dan kontribusi pajak dan retribusi daerah sebagai salah satu

komponen sumber pendapatan asli daerah di Kota Sidoarjo, penentuan target dan

standar operasional serta hambatan-hambatan yang ditemui dalam pemenuhan target

yang informasinya penulis peroleh dari Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Sidoarjo.

Batasan Penelitian

1. Untuk menganalisis sejauh mana efektivitas pemungutan pajak hotel dan restoran

yang dimiliki Kota Sidoarjo 2013-2016?

2. Untuk menganalisis besarnya kontribusi pajak hotel dan restoran yang dimiliki

Kota Sidoarjo 2013-2016 ?

Asumsi Penelitian

Asumsi yang mendasari penelitian ini berawal dari peranan pajak dalam

meningkatkan pendapatan daerah kota Sidoarjo dan ingin mengetahui efektivitas

penerimaan pajak hotel dan restoran pada Dinas Pendapatan Daerah Kota Sidoarjo.

Unit Analisis

1) Menganalisis data informasi efektivitas dan kontribusi pajak hotel dan restoran

terhadap pendapatan daerah Kota Sidoarjo.

2) Menganalisis perhitungan tarif pajak hotel dan restoran dalam meningkatkan

pendapatan daerah kota Sidoarjo.

Objek Penelitian

Objek penelitian merupakan variabel-variabel yang menjadi perhatian

penelitian. Pada penelitian ini yang menjadi objek penelitian adalah Anggaran

keuangan DPPKA yang mengenai hasil penerimaan pajak hotel dan restoran

mengetahui pemungutan pajak hotel dan restoran, bagaimana efektifitas dan

kontribusinya terhadap pendapatan asli daerah.

Teknik Pengumpulan Data

Dalam penelitian ini, pengumpulan data yang dilakukan penulis adalah

dengan menggunakan sebuah instrumen tanya jawab atau wawancara langsung

terhadap pegawai atau pimpinan dinas pendapatan, pengelolaan keuangan aset kota

sidoarjo yang terlibat secara langsung dalam pengelolaan data administrasi pajak

daerah. Sedangkan untuk data sekunder berisi jumlah penerimaan pajak daerah dan

jumlah pendapatan asli daerah untuk membantu dalam menganalisis tingkat

efektifitas dan kontribusi pajak.Teknik Pengumpulan Data yang dilakukan adalah

sebagai berikut:

1. Studi Lapangan (field research).

Studi lapangan adalah melakukan peninjauan secara langsung untuk memperoleh

data-data yang diperlukan dalam penyusunan tugas akhir. Penelitian ini dilakukan

terhadap kegiatan dari seluruh objek penelitian yang meliputi :

2. Studi Kepustakaan (library research)

Penelitian pustaka adalah penelitian yang dimaksudkan untuk mempelajari serta

mengumpulkan teori-teori yang relevan dengan materi pembahasan guna

dijadikan dasar dalam melakukan penilaian dan perbandingan dari penelitian yang

telah dilakukan pada perusahaan yang bersangkutan. Penelitian ini dilakukan

dengan mengadakan penelaahan terhadap buku-buku literatur, buku teks, dan

catatan kuliah, dengan metode ini akan diperoleh gambaran mengenai efektivitas

pajak hotel dan restoran yang kontribusinya dalam meningkatkan Pendapatan Asli

Daerah (PAD).

3. Teknik Interview (wawancara).

Wawancara dalam cara atau teknik untuk mendapatkan informasi atau data dari

interview atau responden dengan wawancara secara langsung face to face, antara

interviewer dengan interviewee (Soewadji,2012:152). Pendekatan yang digunakan

dalam wawancara penelitian ini adalah dengan mengunakan petunjuk umum

dalam berwawancara, yaitu: Pertama, peneliti mengadakan sosialisasi terlebih

diusahakan untuk menjalin keakraban peneliti dengan para informan: Ketiga,

peneliti mengunakan pokok-pokok pertanyaan yang mudah dijawab oleh

responden. Teknik wawancara yang digunakan oleh peneliti adalah wawancara

semi struktur.

Teknik Analisis Data.

Pengertian analisis data menurut (Sugiyono,2014:402) adalah proses mencari

dan menyusun secara sistematis data yang diperoleh dari hasil observasi,wawancara,

catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data kedalam

ketagori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam

pola, memilih mana yang penting dan akan yang dipelajari, dan memmbuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Tahapan-tahapan teknik analisis data pada penelitian ini adalah sebagai berikut:

1. Langkah pertama atau dasar yang dilakukan oleh peneliti dalam penelitian ini

adalah untuk mengungkap permasalahan yang terjadi yaitu bagaimana

menganalisis hasil efektivitas dan kontribusi pajak hotel dan restoran terhadap

pendapatan asli daerah.

2. Untuk mengetahui sejauh mana pengukuran tingkat efektivitas dan kontribusi

pajak hotel dan restoran berguna untuk meningkatkan pendapatan asli daerah

dikota sidoarjo.

3. Melakukan wawancara atau tanya jawab kepada pihak-pihak yang terkait seperti

pimpinan, staf ataupun karyawan yang berhubungan dengan pengelolaan

penerimaan pajak daerah untuk membantu dalam penyelesaian hasil penelitian ini.

4. Memberikan rekomendasi perbaikan atas dasar temuan-temuan permasalah yang

timbul mengenai tentang hubungan pajak hotel dan restoran terhadap pendapatan

asli daerah.

5. Langkah terakhir menarik kesimpulan dari hasil penelitian yang dilakukan.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Analisis data

Dari hasil penelitian dapat diidentifikasi adanya temuan-temuan dari beberapa

peningkatan efektivitas maupun kontribusi yang dihasilkan pada Dinas Pendapatan

dan Pengelolaan Keuangan Kota Sidoarjo, antara lain :

1. Kesadaran Wajib Pajak.

Kurangnya kesadaran masyarakat sebagai wajib pajak merupakan kendala paling

utama yang ada dalam pemungutan pajak, hal ini diakibatkan oleh beberapa

faktor yang mempengaruhi antara lain beberapa anggapan wajib pajak bahwa

pajak bersifat sangat memberatkan karena memaksa dan harus dipungut tiap

tahun terkadang periode 3 bulanan, ketidaktahuan wajib pajak tentang ketentuan

dan tata cara perpajakan, hingga kurangnya pengetahuan dan pemahaman wajib

pajak terhadap fungsi dan manfaat pajak itu sendiri yang dikarenakan masih

kurang percayanya mereka pada keberadaan pajak.

2. Penilaian Negatif/Buruk Terhadap Aparatur pemungut pajak oleh wajib pajak.

Setelah banyak kasus-kasus korupsi yang terjadi di indonesia mengenai kasus

korupsi dibidang perpajakan dan dilakukan oleh pegawai pajak, masih banyak

wajib pajak berfikiran bahwa pegawai pajak atau aparatur pajak hanya

memungut pajak bukan untuk negara melainkan untuk keperluannya sendiri itu

terbukti dari kasus Gayus Tambunan sehingga menimbulkan citra yang sangat

buruk bagi instansi pemerintahan terutama pada instansi pemerintah dibagian

pemungutan pajak. Hal ini menyebabkan masyarakat atau banyak wajib pajak

berfikiran negatif terhadap aparatur pemungut pajak dan enggan untuk

membayar pajaknya dan masih banyak wajib pajak tidak mau melaporkan

pajaknya karena berfikiran yang pembayaran pajaknya hanya akan dinikmati

oleh aparatur pemungut pajak yang tidak bertanggung jawab dengan pajak yang

telah dipungut.

3. Keterbatasan Sumber Daya Manusia

Sumber daya manusia dalam aparatur pemungut pajak yang ada pada Dinas

Pendapatan dan Pengelolaan Keuangan Kota Sidoarjo masih kurang efektif

karena dalam pengelolaannya dalam menunjang untuk terlaksanaannya

peningkatan pendapatan asli daerah yang maksimal dirasa cukup kurang

maksimal karena masih banyak aparatur yang merangkap tugas sehingga

bagiannya. Sebab perangkapan tugas ini adanya perbedaan perangkapan di tiap

divisi serta kurang secara kualitas karena dasar menjadikan para aparatur

pemungut pajak masih ada yang tidak sesuai dengan bidangnya sehingga masih

perlunya bimbingan dan pelatihan dalam seminar sosialisasi pajak sebagai

tuntutan tugas pekerjaan yang pada dasarnya adalah bidang ekonomi dan pajak

agar dapat tercipta pengelolaan sumber daya manusia yang memadai dan efektif.

Sebab Masalah

Mengetahui diri adanya masalah-masalah yang ditimbulkan menyebabkan

penilaian efektivitas dan pencapaian potensi pajak hotel dan restoran yang

menghambat tingkat pencapaiannya dalam meningkatkan pendapatan asli daerah,

maka peneliti menunjukkan sebab-sebab masalah yang mempengaruhi tingkat

pencapaian efektivitas dan kontribusi yang dihasilkan, yaitu sebagai berikut:

1. Penerapan Self Assessment System yang digunakan untuk pengukuran Pajak

Hotel dan Restoran.

Dalam pengukuran pajaknya wajib pajak dalam menghitung jumlah pajaknya

untuk pajak hotel dan restoran karena termasuk pajak daerah maka

menghitungnya menggunakan penerapan Self Asessment System yaitu wajib

pajak berhak menghitung sendiri jumlah pajak yang akan dibayarnya sesuai

dengan omzet ataupun pendapatan yang diperolehnya. Akan tetapi masih ada

wajib pajak yang melaporkan pajaknya tidak sesuai dengan omzet sehingga

penerimaan pendapatan asli daerah tidak dapat tercapai dengan baik karena

antara realisasi pajak daerah tidak memenuhi targetnya. Meskipun penerapan

pajaknya wajib pajak menghitung pajaknya sendiri kendalanya masih ada wajib

pajak yang enggan atau tidak tersedia untuk membayar pajaknya walaupun

sudah melaporkan pajaknya karena merasa keberatan atau tidak adanya

kepercayaan wajib pajak terhadap pemungut pajak.

2. Tidak Transparasi Terhadap Pendapatan Pajaknya

Ketidak transparasian suatu pajak hotel dan restoran terhadap pendapatan pajak

yang diterimanya menyebabkan kesulitan aparatur pajak dalam mencapai

targetnya untuk meningkatkan pendapatan asli daerah, ketidak transparasian ini

dibayarkan atau tidak sesuai dengan pendapatan yang diterimanya jika jika diliat

dari kegiatan operasi kerja dan jumlah pengunjung pajak hotel dan restoran.

Ketidak transparasian ini sering dilakukan oleh wajib pajak agar pajak yang

dibayarkan tidak terlalu tinggi atau dibawah target yang telah ditentukan.

Akibat Masalah

Akibat yang ditimbulkan dari masalah yang terjadi yang dihadapi oleh

aparatur pemungut pajak pada Dinas Pendapatan dan Pengelolaan Keuangan Kota

Sidoarjo melakukan tindakan, sebagai berikut:

1. Menutup usaha wajib pajak akan dilakukan apabila wajib pajak yang sudah

mendaftarkan dirinya sebagai wajib pajak tetapi enggan untuk membayar atau

tidak tersedia membayar pajaknya karena berbagai alasan dan data pajak yang

dilaporkan tidak sesuai dengan yang sebenarnya.

2. Sanksi Administrasi pajak akan dikenakan apabila wajib pajak tidak menaati

tatacara pembayaran pajak yang sudah ditentukan dan diatur oleh Peraturan

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 pajak daerah pasal

57 tentang tata cara pemungutan pajak menyatakan bahwa sanksi administrasi

yang akan dikenakan bagi wajib pajak yang tidak patuh dan tidak menaati

pembayaran pajak akan dikenakan sanksi sebesar 2% perbulan untuk Pajak

Hotel dan Restoran, dihitung dari pajak yang kurang atau terlambat dibayarkan

untuk jangka waktu paling lama 24 bulan dihitung sejak terhutang pajaknya.

3. Pengadaan Silent, merupakan pengadaan secara diam-diam yang dilakukan

aparatur pemungut pajak untuk menelusuri mengapa adanya

ketidaktransparasian terhadap pendapatan pajaknya karena antara targetnya tidak

sesuai dengan realisasi pajak yang dilaporkan oleh wajib pajak. Pengadaan silent

ini sering dilakukan oleh aparatur pajak untuk mengamati keadaan dihotel-hotel

yang dianggap melaporkan pajaknya tidak sesuai dengan mendatangi hotel dan

menjadi tamu dihotel tersebut dengan melihat keadaan mulai dari ramainya

pengunjung sehingga dapat menjadi acuan atau gambaran terhadap realisasi

Analisis Masalah

Berdasarkan hasil penelitian yang dilakukan oleh peneliti ditemukan adanya

permasalahan, sebab masalah, akibat masalah yang ditumbulkan dari masalah yang

dihadapi oleh Dinas Pendapatan dan Pengelolaan Keuangan Kota Sidoarjo dalam

pemungutan pajak oleh aparatur pajak kepada wajib pajak sehingga mempengaruhi

hasil perolehan realisasi yang diterima dengan target yang harus dicapai dalam

mengukur seberapa besar pencapaian efektivitas dan kontribusi dari tahun

2013-2016.

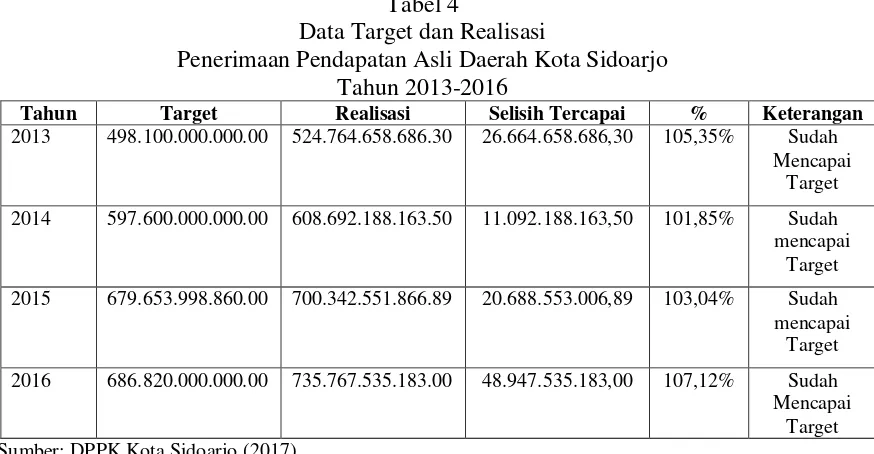

Tabel 4

Data Target dan Realisasi

Penerimaan Pendapatan Asli Daerah Kota Sidoarjo Tahun 2013-2016

Tahun Target Realisasi Selisih Tercapai % Keterangan

2013 498.100.000.000.00 524.764.658.686.30 26.664.658.686,30 105,35% Sudah Mencapai

Target

2014 597.600.000.000.00 608.692.188.163.50 11.092.188.163,50 101,85% Sudah mencapai

Target

2015 679.653.998.860.00 700.342.551.866.89 20.688.553.006,89 103,04% Sudah mencapai

Target

2016 686.820.000.000.00 735.767.535.183.00 48.947.535.183,00 107,12% Sudah Mencapai

Target Sumber: DPPK Kota Sidoarjo (2017)

Perkembangan penerimaan pendapatan asli daerah Kota Sidoarjo dilihat dari

hasil perolehan antara target dan realisasinya. Berikut adalah data yang diperoleh

dari Dinas Pendapatan dan Pengelolaan Keuangan Sidoarjo menunjukkan besarnya

realisasi dan target penerimaannya, yaitu pada Tabel 4. Berdasarkan hasil data Tabel

4 menunjukkan bahwa jumlah realisasi pencapaian dan penerimaan target

pendapatan asli daerah Kota Sidoarjo dari tahun 2013 sampai dengan 2016

mengalami peningkatan yang relatif cukup baik. Dapat dilihat pada tahun 2013

sampai tahun 2016 pencapaian realisasi dapat melampaui targetnya meskipun tiap

tahunnya realisasi pencapaiannya terus meningkat. Pada tahun 2013 presentase

pencapaian target menunjukkan 105,35% dengan jumlah target

dapat melampaui targetnya. Pada tahun 2014 prentase pencapaian target

menunjukkan 101,85% dengan jumlah target Rp.597.600.000.000,00 dan realisasi

penerimaan Rp. 608.692.188.163.50 yang dapat melampaui targetnya. Pada tahun

2015 presentase pencapaian target menunjukkan 103,04% dengan jumlah target

Rp.679.653.998.860.00 dan realisasi penerimaan Rp.700.342.551.866.89 yang dapat

melampaui targetnya. Sedangkan pada tahun 2016 presentase pencapaian target

menunjukkan 107,12% dengan jumlah target Rp.686.820.000.000,00 dan realisasi

penerimaan Rp. 735.767.535.183,00 yang dapat melebihi targetnya. Pencapaian yang

cukup efektif disebabkan karena penerimaan pajak daerah yang terealisasikan dengan

maksimal beroperasi dengan baik karena terlihat pencapaian dalam pemungutan

pajak daerah yang sudah efektif disebabkan dari penerimaan pajak hotel dan pajak

restoran dalam pencapaian target dan realisasinya cukup signifikan jika dibandingkan

dengan pajak daerah lainnya pun peningkatan dari 2013 hingga tahun 2016 memang

keseluruhan realisasi jumlah penerimaan pajak daerahnya hampir dapat memenuhi

targetnya karena tingginya target yang ditentukan pusat sehingga penerimaan

pendapatan asli daerah kota sidoarjo dapat memberikan kontribusi yang cukup untuk

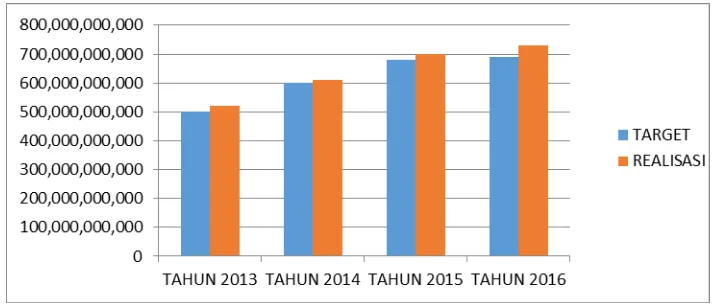

penerimaan kas daerah. Berikut adalah gambaran proses peningkatan penerimaaan

pendapatan asli daerah dari tahun 2013 hingga sampai 2016 pada gambar dibawah

ini :

Gambar 5

SIMPULAN

Dari analisis ini terlihat bahwa target dan realisasi pajak hotel dan restoran

yang ditetapkan oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA)

Kota Sidoarjo sudah sesuai dengan potensi rill dari pajak hotel dan restoran yang

dimiliki Kota Sidoarjo.Hasil penelitian dapat diketahui adanya beberapa kendala

permasalahan yang dihadapi oleh pemerintah DPPKA Kota Sidoarjo, antara lain

adalah kurangnya kesadaran dari wajib pajak, penilaian negatif atau buruk terhadap

aparatur pemungut pajak oleh wajib pajak, keterbatasan SDM dalam pengelolaan

pemungutan pajak, penerapan Self Asessment Systemyang disalah gunakan oleh

wajib pajak, serta tidak transparasi terhadap pendapatannya. Dari adanya

kendala-kendala tersebut Pemerintah Dinas Pendapatan dan Pengelolaan Keuangan Kota

Sidoarjo dapat berusaha melakukan pembenahan-pembenahan dalam pemungutan

pajak hotel dan restoran agar pencapaian target dan realisasi dapat tercapai dalam

mencapai peningkatan pendapatan asli daerah untuk kegiatan perekonomian daerah

yang lebih efisien dan memadai.

SARAN

Dinas pendapatan dan pengelolaan Keuangan Kota Sidoarjo harus

menyiapkan tambahan aparatur pajak dalam satu tim untuk mengupdate data-data

tagihan yang lebih akurat dan terbaru agar data-data yang diperolah up to date setiap

tahunnya serta aparatur pemungutan pajak harus meningkatkan kinerja pemeriksaan

dan kinerja lapangan. Dan harus ada peningkatan upaya pengoptimalisasian terhadap

peningkatan kualitas dan kuantitas aparatur pajak agar mampu meningkatkan kualitas

dalam pemungutan pajak serta kinerja yang lebih efektif agar dapat menghasilkan

efektivitas serta sumbangan kontribusi yang lebih optimal untuk keuangan daerah

kota Sidoarjo. DPPKA kota sidoarjo harus menyediakan sanksi yang mengkagetkan

atau theraphy shock seperti sanksi yang bersifat khusus untuk wajib pajak yang

benar-benar tidak mau mentaati tata cara pemungutan pajak yang ada dan

menerapkan seperti pemberian reward bagi wajib pajak yang rajin membayar

pajaknya tepat waktu agar dapat memotivasi wajib pajak yang lain bahwa

DAFTAR PUSTAKA

Abunyamin, Oyok. 2010. Perpajakan Pusat dan Daerah.Humaniora. Bandung.

Feisly, Kesek. 2013. "Efektivitas Dan Kontribusi Penerimaan Pajak Parkir Terhadap Pendapatan Asli Daerah Kota Manado." Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi 1.4.

Lisasih, N.Y. 2011. Kendala dalam pemungutan pajak daerah.http://ninyasmine.

wordpress. com/2011/07/17/ kendala_pajak_daerah/. 20 januari 2015

(15.30).

Mahmudi, 2010.Manajemen Kinerja Sektor Publik. Edisi Kedua. UPP STIM YKPN.Yogyakarta.

Mardiasmo, 2011.perpajakan.Edisi Revisi Tahun 2011. CV Andi Offset.Yogyakarta.

Mariastuti,Dwi Yulianti 2012. Pengaruh Ektensifikasi dan Intensifikasi Pajak Daerah Terhadap Pendapatan Asli Daerah (Pada Dinas Pendapatan Kota Bandung. Universitas Widyatama.

Memah,edward W.2013.Efektivitas dan Kontribusi Penerimaan Pajak Hotel dan Restoran Terhadap PAD Kota Manado.Jurnal Emba. Vol 1. No 3 juni 2013.Hal.871-881.

Mukhlis, I. 2010. Peran Pajak Daerah Dalam Meningkatkan Pendapatan Asli Daerah.Fakultas Ekonomi Universitas Negeri Malang.

Priantara,D.2012.perpajakan indonesia. Mitra Wacana Media. Jakarta

Resmi,Siti.2014. perpajakan teori dan kasus.Edisi 8.Salemba Empat.Jakarta

Rochmat Soemitro. 2012. Perpajakan Teori dan Teknis Pemungutan. Bandung: Graha Ilmu.

.

Rustam, Akie Rusaktiva. 2014. Pengaruh Sosialiasi Perpajakan Dan Kepemilikan NPWP Terhadap Penerimaan Pph Orang Pribadi Pengusaha.Jurnal Vol3No2.Hlm18

http://www.slideshare.net/Uofa_Unsada/2011420028-achaddeh

Siahaan,M.P.2010.Pajak Daerah dan Retribusi Daerah.Edisi Revisi.Pt Raja Grafindo Persada.Jakarta.

Yuliartini,P.I, dan N.L. Supadmi. 2015. Efektivitas pemungutan pajak hotel dan restoran pada pemerintahan daerah kota denpasar. Vol 10.No.02.

Yunus, Abdul Thalib.2010. Analisis Kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah Pada Kabupaten Bone Bolango Di Provinsi Gorontalo.JurnalEconomicResources,11(30),Hlm:91-99.

file:///C:/Users/user/Downloads/Documents/ipi295926_2.pdf