BAB I PENDAHULUAN

I.1. Latar Belakang Masalah

Otoritas Jasa Keuangan (OJK) telah memberikan perhatian yang serius dan bersungguh sungguh dalam mendorong perkembangan perbankan syariah. Semangat ini dilandasi oleh keyakinan bahwa perbankan syariah akan membawa maslahat bagi peningkatan ekonomi dan pemerataan kesejahteraan masyarakat. Pertama, Bank Syariah lebih dekat dengan sektor riil karena produk yang ditawarkan, khususnya dalam pembiayaan, senantiasa menggunakan underlying transaksi di sektor riil sehingga dampaknya lebih nyata dalam mendorong pertumbuhan ekonomi. Kedua, tidak terdapat produk-produk yang bersifat spekulatif (gharar) sehingga mempunyai daya tahan yang kuat dan teruji ketangguhannya dari direct hit krisis keuangan global. Secara makro, perbankan syariah dapat memberikan daya dukung terhadap terciptanya stabilitas sistem keuangan dan perekonomian nasional. Ketiga, sistem bagi hasil (profit-loss sharing) yang menjadi ruh perbankan syariah akan membawa manfaat yang lebih adil bagi semua pihak, baik bagi pemilik dana selaku deposan, pengusaha selaku debitur maupun pihak Bank selaku pengelola dana.

koridor revisi proyeksi pertumbuhan tahun 2014 yang telah mempertimbangkan perlambatan pertumbuhan ekonomi, ditambah dengan siklus pertumbuhan akhir tahun yang pada umumnya aset perbankan syariah akan mengalami peningkatan yang cukup berarti. (“BI: Perbankan Syariah Berkembang Pesat”, http://www.kemenkeu.go.id )

dengan pemilik dana. Bahkan bank syariah tidak sepatutnya menghimpun dana mudharabah apabila tidak dapat menyalurkan dana tersebut pada hal yang produktif, karena hasil yang diperoleh akan tetap dan dibagikan kepada pemilik dana yang lebih banyak sehingga hal tersebut jelas akan merugikan pemilik dana yang sudah ada. (Muhammad Syafii Antonio : 2001)

Kehati-hatian merupakan salah satu variabel yang sangat berperan dalam mempertahankan kesehatan bank syariah itu sendiri, kesalahan dalam memberikan pembiayaan pada sasaran yang tidak tepat tentunya akan menghilangkan kepercayaan nasabah yang menanamkan uang di perbankan syariah. pernyataan Kepala Departemen Perbankan Syariah Otoritas Jasa Keuangan, saat ini persentase pembiayaan bermasalah dengan menggunakan rasio Non Performing Financing (NPF) perbankan syariah sekitar 5%

Bank yang memiliki rasio NPF yang baik dapat dikatakan memiliki kinerja yang baik pula. Dengan memiliki kinerja yang baik masyarakat pemodal akan menanamkan dananya pada saham Bank tersebut. Hal ini menunjukkan adanya kepercayaan masyarakat bahwa Bank tersebut dapat memenuhi harapannya. Bank yang memperoleh dana dari masyarakat akan secara sadar bahwa memiliki tanggung jawab untuk mengelola aktiva serta sumber-sumber dana yang dimiliki secara professional.

(performance-nya) yaitu dalam kaitannya dengan kemampuannya menghasilkan pendapatan bagi Bank sudah berkurang atau menurun bahkan sudah tidak ada lagi. Bahkan dari segi Bank, sudah tentu mengurangi pendapatan, memperbesar biaya pencadangan, yaitu Penyisihan Penghapusan Aktiva Produktif (PPAP), sedangkan dari segi nasional, mengurangi kontribusinya terhadap pembangunan dan pertumbuhan ekonomi.

Banyak faktor yang mempengaruhi kolektibilitas pembiayaan bermasalah pada perbankan syariah baik dari sisi eksternal maupun internal. Dari sisi ekternal sistem ekonomi secara makro turut mempengaruhi tingginya NPF ini. Perubahan margin keuntungan bank (Equivalen Yield), gejolak inflasi dan juga tidak stabilnya kurs mata uang Indonesia membuat rasio NPF ini meningkat. Seperti yang terjadi pada tahun 2014 ini, margin keuntungan bank syariah yang terus mengalami perubahan sebagai dampak dari inflasi karena naiknya Bahan Bakar Minyak (BBM).

Tingginya margin keuntungan bank, inflasi dan perubahan kurs mata uang juga berdampak pada perekonomian terutama pada sektor moneter dan perbankan khususnya perbankan syariah. Akibatnya akan berpengaruh kepada debitur, sebab mereka akan kesulitan membayar beban tambahan akibat kenaikan margin pembiayaan, sehingga akan dapat menimbulkan resiko kolektibilitas pembiayaan bermasalah (www.Infobank.com)

untuk berproduksi (Mahmoedin: 1995). Hal ini akan berdampak langsung kepada kolektibilitas pembiayaan bermasalah nasabah tersebut.

Pengaruh perubahan margin keuntungan bank terhadap perubahan NPF adalah dengan naiknya margin mengakibatkan nasabah menambah biaya atas peningkatan margin tersebut yang berakibat pada peningkatan harga barang produksinya, semakin tinggi harga barang yang dijual maupun diproduksi maka minat masyarakat untuk membeli akan berkurang sehingga memilih barang substitusi lainnya. Jika ini terjadi maka kemungkinan terjadinya kolektibilitas pembiayaan bermasalah (non performing finance) semakin besar dan meningkat

Penurunan nilai mata uang (Kurs) dalam negeri terhadap mata uang asing tertentu. Biasanya tujuan pemerintah melakukan perubahan Kurs ini adalah dalam rangka peningkatan ekspor, agar kemampuan mata uang asing membeli barang-barang dalam negeri bertambah. Tetapi dibalik usaha ini dapat berakibat negatif bagi impor.

Demikian pula halnya dengan PT. Bank X Syariah. Berawal dari akuisisi dari Bank Konvennsional maka pada tanggal 17 November 2008 Bank X secara resmi beroperasi. Kemudian merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam. Bank X tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan Dana Pihak Ketiga. Dengan berfokus pada segmen menengah bawah, Bank X menargetkan menjadi Bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan.

Saat ini PT. Bank X Syariah menjadi Bank Syariah ketiga terbesar berdasarkan aset. PT. Bank X Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT. Bank X Syariah menargetkan menjadi Bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan.

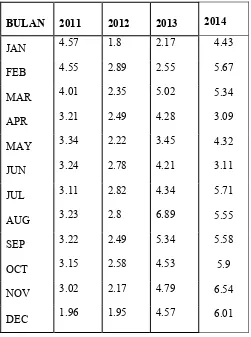

Tabel 1.1

Data NPF Periode 2011 Sampai 2014 (Dalam %)

BULAN 2011 2012 2013 2014 6.89%, sedangkan rasio terendah terjadi pada bulan Januari 2012, yaitu sebanyak 1,8 %. Hal ini merupakan permasalahan yang sangat crusial, mengingat Bank Indonesia menetapkan standard kesehatan NPF sebanyak 5%

Berdasarkan permasalahan yang disajikan di atas, maka penulis merasa penting dan perlu untuk melakukan penelitian yang berjudul: “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KOLEKTIBILITAS

1.2. Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah “Apakah variabel inflasi, margin keuntungan bank dan kurs berpengaruh secara signifikan terhadap Kolektibilitas Pembiayaan Bermasalah pada PT. Bank X Syariah Kantor Cabang Medan.”

1.3. Hipotesis

Hipotesis merupakan jawaban atau kesimpulan sementara terhadap permasalahan yang ada, dimana kebenarannya masih perlu dikaji dan diteliti secara empiris

1. Inflasi memiliki pengaruh yang positif terhadap kolektibilitas pembiayaan bermasalah pada PT. Bank X Syariah, ceteris paribus. 2. Margin keuntungan bank memiliki pengaruh yang positif terhadap

kolektibilitas pembiayaan bermasalah pada PT. Bank X Syariah, ceteris paribus.

3. Kurs memiliki pengaruh yang positif terhadap kolektibilitas pembiayaan bermasalah pada PT. Bank X Syariah, ceteris paribus.

1.4. Tujuan Penelitian

Penelitian ini bertujuan yaitu :

2. Untuk menganalisis variabel margin keuntungan bank terhadap Kolektibilitas Pembiayaan Bermasalah pada PT. Bank X Syariah Kantor Cabang Medan

3. Untuk menganalisis variabel Kurs terhadap Kolektibilitas Pembiayaan Bermasalah pada PT. Bank X Syariah Kantor Cabang Medan

1.5. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Sebagai bahan studi dan literatur tambahan bagi mahasiswa Fakultas Ekonomi dan Bisnis terutama mahasiswa Departemen Ekonomi Pembangunan Universitas Sumatera Utara

2. Sebagai masukan/bahan kajian untuk melakukan penelitian selanjutnya atau sebagai bahan perbandingan bagi pengambilan keputusan oleh pihak yang berwenang

3. Sebagai masukan bagi peneliti-peneliti lain yang ingin melakukan penelitian sejenis.