BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

Terdapat beberapa teori yang dapat menginterpretasikan hubungan antara

nilai persediaan dengan nilai perusahaan.

2.1.1 Teori Keagenan (Agency Theory)

Tahun 1976 Jensen dan Meckling dalam penelitiannya yang berjudul Theory

of the Firm: Managerial Behavior, Agency Costs and Ownership Structure

menyebutkan hubungan Keagenan sebagai berikut:

“... agency relationship as a contract under which one or more persons (the

principal(s)) engage another person (the agent) to perform some service on their

behalf which involves delegating some decision making authority to the agent”.

Hubungan agen terjadi ketika satu individu atau lebih sebagai pemilik

(principal) yang memberikan delegasi otoritas kepada individu lain (agent) untuk

mengambil keputusan yang berkaitan dengan kesejahteraan principal (Jensen dan

Meckling, 1976). Ketika pemilik perusahaan menunjuk manajer (orang yang

digaji oleh pemilik perusahaan) sebagai pengelola perusahaan maka saat itu pula

tindakan – tindakan manajemen bisa saja mengarah untuk kepentingannya sendiri.

Manajer mungkin lebih tertarik untuk memaksimalkan kekayaan mereka sendiri

daripada kekayaan pemegang sahamnya sehingga mereka mendapat gaji lebih

(Brigham dan Houston, 2012). Para pemilik perusahaan dapat saja mencegah

manajemen. Namun hal itu sangat sulit dilakukan oleh pemilik perusahaan

sehingga dibutuhkan biaya (agency cost) untuk memaksa manajer agar mau

melakukan tindakan sesuai dengan kepentingan pemegang saham (Lubis dan

Putra, 2012).

Ada 3 kategori dari agency cost antara lain (Lubis dan Putra, 2012) :

1. Biaya auditor untuk memonitor tindakan

manajer.

2. Biaya untuk menggaji manajer dari luar

sehubungan dengan biaya struktur organisasi.

3. Opportunity Cost, misalnya merupakan

persyaratan agar pemegang saham terpaksa memilih isu tertentu, yang merupakan batasan dari manajer untuk mengambil tindakan yang ada hubungannya dengan harta pemegang saham.

Salah satu dana perusahaan diperoleh dari investasi modal para pemegang

saham dan sudah sewajarnya para pemegang saham menginginkan pengembalian

setara dengan dana yang ditanamkannya. Pengambilan keputusan manajer untuk

dana yang diinvestasikan pada persediaan bisa menjadi jalan lintas para manajer

untuk mencapai keinginan-keinginan bersifat pribadi. Kebijakan perusahaan yang

memberikan intensif atau bonus kepada manajer berdasarkan persentasi dari

jumlah laba dapat menjadikan seorang manejer berkeinginan untuk meningkatkan

laba perusahaan. Berbagai cara dapat dilaksanakan seperti pengefisiensian biaya

serta peningkatan volume penjualan melalui diferensiasi produk. Namun, apabila

adanya ketidaksesuaian dari apa yang diharapkan manajer, hal ini dapat

menjadikan manajer mencari cara yang tidak sesuai dari pendelegasian pemilik

perusahaan yaitu mengatur jumlah nilai akhir persediaan. Apabila nilai persediaan

overstatment. Dalam hal ini, telah terjadi gap antara pemilik perusahaan sebagai

principal dengan manajer perusahaan selaku agency.

2.1.2 Teori Informasi Tidak Simetris (Asymmetric Information)

Awal dekade 1960-an profesor Harvard University, Gordon Donaldson

mengajukan sebuah teori tentang informasi yang tidak simetris atau disebut

sebagai asymmetric information. Teori informasi tidak simetris adalah kondisi

dimana suatu pihak memiliki informasi yang lebih banyak dari pihak lain

(Atmaja, 1994). Dalam kaitannya terhadap informasi pada manajemen perusahaan

yang mengetahui lebih banyak tentang kondisi kemampuan perusahaan

dibandingkan dengan para investor di pasar modal. Pengertian lain tentang

informasi tidak simetris adalah yang dikemukakan oleh Boujelbene dan Besbes

(2012) yaitu informasi tidak simetris merupakan suatu kejadian atau kasus di

mana kelompok tertentu menyimpan informasi dan mereka tidak mengirimkan ke

kelompok lain.

Penyajian nilai persediaan tidak luput hubungannya dari teori informasi

tidak simetris. Sebagaimana terjadi pada nilai persediaan di suatu perusahaan,

pihak manajemen akan lebih memiliki informasi yang kompleks dan prediktif

hubungannya dengan mengatur persediaan perusahaan jika dibandingkan dengan

pihak investor. Sartono (1997) mengatakan bahwa manajer keuangan sangat

berkepentingan dengan persediaan sebagai bagian dari siklus aliran kas secara

keseluruhan. Apabila perusahaan dapat memeroleh kepercayaan dari investor

investor dalam memerediksi laporan keuangan investee. Hal ini sangat penting

karena jumlah investasi dalam persediaan biasanya merupakan aset lancar paling

besar dari perusahaan manufaktur dan ritel (Kieso et al, 2008).

Informasi tidak simetris dapat menjadi kendala potensial untuk

mengungkapkan nilai modal sebenarnya dalam perusahaan dan diatasi sesegera

mungkin agar pihak luar yang berkeinginan berinvestasi mengetahui kondisi

perusahaan investee. Informasi asimetris merupakan faktor potensial yang

membuat penyajian modal perusahaan terlihat bias di pasar keuangan domestik

dan internasional (Bellalah dan Aboura, 2006). Manfaat lainnya dari tidak adanya

ditemukan Asymmetric Information pada investee adalah investor juga mampu

menyerap tujuan sebenarnya dari perusahaan investee.

2.1.3 Teori Sinyal (Signaling Theory)

Informasi yang diketahui oleh pihak manajemen perusahaan selalu lebih

baik dari pihak eksternal. Informasi keuangan yang disampaikan perusahaan

bertujuan untuk mengurangi information asymmetry antara perusahaan dengan

pihak eksternal perusahaan (Wolk, 2001 dalam Thiono, 2006). Adanya

information asymmetry ini menjadikan pihak manajemen perusahaan

mengeluarkan sinyal-sinyal terhadap para investor tentang pencapaian manajemen

selama ini dalam memenuhi kesejahteraan pemegang sahamnya melalui laporan

keuangan. Informasi pihak luar mengenai perusahaan menyebabkan mereka

melindungi diri dengan memberikan harga yang rendah untuk perusahaan (Ilat

Menurut Saerang dan Pontoh (2011) perusahaan dapat meningkatkan nilai

perusahaan, dengan mengurangi informasi asimetri. Salah satu cara untuk

mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar.

Penyajian laporan keuangan yang dapat dipercaya dapat menurunkan

kekhawatiran investor mengenai prospek perusahaan dimasa akan datang. Teori

sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan

sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai

apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan

pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lain

Pengungkapan yang dilakukan oleh suatu perusahaan terhadap nilai

persediaannya bisa memberikan sinyal baik bagi investor. Jumlah nilai persediaan

yang sesuai akan mendukung validitas suatu penjualan pada tahun berjalan

perusahaan. Secara rasional investor akan memperhitungkan apabila nilai

persediaan yang melimpah namun perusahaan tetap mampu melakukan

peningkatan penjualan yang tajam bisa memberikan sinyal buruk kepada investor

tentang adanya penyelewengan tersembunyi dalam persediaan.

Informasi-informasi yang diungkapkan perusahaan melalui laporan keuangannya sangat

memengaruhi daya tarik pihak eksternal. Berdasarkan signaling theory, sinyal

positif yang ditangkap oleh investor tersebut bisa meningkatkan nilai perusahaan

(Setijawan, 2011).

Dorongan perusahaan untuk memberikan informasi kepada pihak eksternal

mempunyai nilai lebih/keunggulan kompetitif dari perusahaan lain (Purwanto,

2012). Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pihak eksternal sebagai pengguna laporan

keuangan.

2.1.4 Teori Stakeholder (Stakeholder Theory)

Stakeholder Theory yang mengasumsikan bahwa eksistensi perusahaan

ditentukan oleh para stakeholders. (Yuliana et al, 2008). Berjalannya suatu

perusahaan tidak hanya bertujuan untuk kepentingan sendiri, namun harus

memberikan manfaat bagi para stakeholder. Hubungan perusahaan terhadap para

stakeholder yang baik merupakan target utama manajemen yang harus dicapai.

Menurut Clarkson (1994) dalam Octavia (2012) mendefinisikan stakeholder

menjadi stakeholder primer dan stakeholder sekunder. Stakeholder primer adalah

pihak-pihak yang memiliki peranan sangat penting bagi organisasi sehingga

apabila tidak ada partisipasi pihak tersebut, maka keberlanjutan organisasi tidak

akan bertahan. Contoh dari stakeholder primer yaitu investor, pekerja, pelanggan,

dan pemasok. Sedangkan stakeholder sekunder didefinisikan sebagai pihak yang

memengaruhi atau dipengaruhi oleh perusahaan, tetapi mereka tidak terlibat

dalam transaksi dengan perusahaan dan tidak begitu berarti untuk kelangsungan

hidup perusahaan. Contoh dari stakeholder sekunder yaitu pemerintah dan media

massa. Manajer berperan penting untuk menjaga dukungan dari semua kelompok

ini, menyelaraskan kepentingan mereka agar organisasi tempat di mana para

pemangku kepentingan dapat dimaksimalkan dari waktu ke waktu (Freeman dan

Fokus utama dalam teori ini yaitu bagaimana perusahaan memonitor dan

merespon kebutuhan para stakeholders-nya. Perusahaan juga harus memahami

kelemahan dan kebaikan dari stakeholder agar menjadikan perusahaan tanggap

dalam kendala-kendala yang ditemui dari stakeholdernya (Yuliana, et al, 2008)

Ketika entitas perusahaan menginginkan sejumlah persediaan untuk

memenuhi kegiatan operasionalnya maka perusahaan akan membutuhkan partner

yang bersedia mempersiapkan kebutuhan-kebutuhan perusahaan yang bukan dari

entitas perusahaan, yakni perusahaan pemasok. Apabila perusahaan memiliki

hubungan yang tidak baik terhadap pemasok sebagai stakeholder maka

penyediaan persediaan akan terlambat. Keterlambatan ini karena perusahaan

membutuhkan waktu untuk pemecahan solusi berupa, pengalihan ke pemasok lain

atau tetap memerbaiki hubungan terhadap pemasok yang saat ini. Kendala ini

akan menjadikan operasional perusahaan terhambat sehingga akan

memungkinkan pengiriman barang ke konsumen yang terlambat pula. Efek

domino ini akan membuat hubungan perusahaan terhadap pelanggan (stakeholder)

yang sebelumnya tidak bermasalah terhadap perusahaan, menjadi bermasalah,

dikarenakan hubungan perusahaan terhadappemasok (stakholder) yang buruk.

Penurunan laba perusahaan akan dapat terjadi apabila perusahaan

bermasalah dengan para stakeholdernya. Laba perusahaan yang turun dapat

berakibat ekspektasi investor berkurang keyakinannya terhadap perusahaan

sehingga nilai perusahaan juga akan mengalami penurunan melalui penurunan

harga saham di pasar. Ide sentral dari kesuksesan organisasi tergantung pada

seperti pelanggan, pemasok, karyawan, pemodal, dan lain-lain yang dapat

memengaruhi realisasi tujuan suatu perusahaan (Freeman dan Phillips, 2002).

2.1.5 Nilai Persediaan

Investasi dalam persediaan biasanya merupakan aktiva lancar paling besar

dari perusahaan dagang dan manufaktur (kieso et al, 2008). Jumlah yang sangat

material apabila perusahaan keliru dalam penilaiannya. Persediaan membutuhkan

prinsip kehati-hatian dalam penilaiannya. Persediaan adalah aktiva lancar yang

sangat erat kaitannya dengan penjualan perusahaan. Menurut Brigham (2006)

seeperti halnya piutang usahan, tingkat persediaan pun sangat tergantung pada

penjualan. Dengan demikian, sesuai dengan pendapat Brigham maka hubungan

penjualan terhadap persediaan saling terkait.

Terdapat berbagai pandangan mengenai istilah persediaan. Untuk

memperoleh gambaran yang jelas mengenai persediaan adalah seperti kutipan

berikut, Kieso, et al (2008) mengatakan bahwa “persediaan (inventory) adalah

pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang

yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan

dijual”. Warren, et al (2008) menyatakan bahwa persediaan adalah “barang

dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan,

Berdasarkan pendapat para ahli di atas, dapat disimpulkan bahwa persediaan

tersebut meliputi barang dagang, bahan baku, barang dalam proses danbarang

jadi. Ada perbedaan dari jenis persediaan antara perusahaan dagang dengan

perusahaan manufaktur jika dilihat dari persediaan yang digunakan. Di dalam

perusahaan dagang hanya terdapat barang jadi saja dan tidak merubah wujud dari

barang itu dan fungsinya, sedangkan di dalam perusahaan manufaktur meliputi

bahan baku, bahan pembantu, barang dalam proses, dan barang jadi. Pada

persediaan perusahaan manufaktur adanya ditemukan proses metamorphosis,

yaitu perubahan bahan baku menjadi bahan dalam proses, lalu diproses lagi

menjadi barang jadi yang siap dijual. Persediaan bahan pembantu sebagai

persediaan untuk kelancaran proses produksi. Pendapat yang lebih terperinci

disebutkan oleh Munandar (1996) bahwa persediaan adalah semua persediaan

barang-barang yang dipergunakan untuk menjalankan usaha (operasi) perusahaan.

Untuk perusahaan perdagangan yang usahanya membeli dan kemudian menjual

barang-barang tanpa mengadakan perubahan-perubahan yang prinsipal terhadap

barang-barang yang diperjualbelikan tersebut (misalnya tanpa mengubah bentuk

atau sifat barang-barang tersebut secara prinsipil, sehingga barang yang dibeli

tetap sama dengan yang dijual), maka persediaan barang-barang untuk

menjalankan usahanya berupa Inventory of merchendise (persediaan barang

dagang). Bagi perusahaan industri (Manufacturing) yang mengadakan

perubahan-perubahan prinsipiil terhadap barang-barang yang dibeli (proses produksi),

sebelum nantinya dijual kembali, maka persediaan barang-barang untuk

1) Inventory of Direct Materials (persediaan bahan baku)

Persediaan dari bahan-bahan yang langsung (direct) dikerjakan dalam proses produksi akhir sesudah selesai diproses dalam proses produksi. (misalnya: kapas sebagai direct material dari perusahaan pemintalan benang; mori sebagai direct material dari perusahaan batik, dan sebagainya)

2) Inventory of Indirect Material (Persediaan Bahan Pembantu)

Persediaan dari bahan-bahan yang tidak langsung (indirect) dikerjakan dalam proses produksi, tetapi hanya bersifat membantu kelancaran jalannya proses produksi tersebut. Misalnya: bahan bakar, minyak pelumas dan sebagainya).

3) Inventory of Work in Process (Persediaan Barang Dalam Proses)

Persediaan barang-barang yang belum selesai dikerjakan dalam proses produksi sehingga menjadi “barang jadi” yang siap untuk dijual. Sering pula dinamakan “Persediaan barang setengah jadi”

4) Inventory of Finished Goods (Persediaan Barang Jadi)

Persediaan barang-barang yang sudah selesai dikerjakan dalam proses prouksi, dan siap untuk dijual. Sering pula dinamakan “Inventory of Final Goods”.

Persediaaan perlu untuk dimanajemen untuk mendapatkan hasil yang

optimal bagi perusahaan. Manajemen persediaan mencakup seluruh kegiatan

merencanakan, mengkordinasikan, menyimpan dan memelihara persediaan

sebelum sampai ke tangan pihak lain (distributor/agen atau konsumen) atau jika

dilihat dalam neraca perusahaan berada dalam posisi aktiva sub “persediaan”

sebelum berubah menjadi piutang dagang atau kas (Sitanggang, 2012).

Pengaturan persediaan didasari pada berbagai pendekatan dan teori, yakni

hipotesis Ricardian (Hipotesis Pajak) dan Political cost.

2.1.5.1 Hipotesis Ricardian (Hipotesis Pajak)

Classical Ricardian menyatakan bahwa manejer bertujuan tunggal

untuk memaksimalkan nilai perusahaan dengan meminimalkan biaya pajak

serta tetap respek pada kendala hukum pajak dan kesempatan produksi

pada asumsi bahwa faktor yang paling memengaruhi perusahaan adalah

peraturan perpajakan, dengan disajikannya nilai persediaan akhir yang

sedikit membuat biaya pajak lebih kecil. Perubahan nilai persediaan

diakibatkan dari pemilihan metode akuntansi persediaan karena metode

yang berbeda akan menghasilkan pelaporan persediaan, laba dan harga

pokok penjualan yang berbeda (Mukhlasin, 2001). Apabila perusahaan

menggunakan metode FIFO, maka perusahaan akan menghasilkan laba yang

lebih besar dibandingkan dengan menggunakan metode rata-rata sehingga

perusahaan tidak dapat melakukan penghematan pajak. Sebaliknya, apabila

perusahaan menggunakan metode rata-rata, maka perusahaan akan

menghasilkan laba yang lebih kecil dan dapat melakukan penghematan

biaya pajak.

Pertimbangan memilih metode akuntansi persediaan didasarakan pada

alasan yang rasional bahwa manajer dituntut untuk dapat menghasilkan laba

yang besar dan meningkatakan nilai perusahaan (kieso, 2008). Lee dan

Hsieh dalam Mukhlasin (2001) berkesimpulan bahwa nilai persediaan akhir

dalam sebuah perusahaan tidak sama dan variatif sekali, variasi ini

menggambarkan operasional perusahaan yang mencerminkan teknik

persediaan dan akuntansi persediaan serta pergerakan persediaan itu sendiri.

2.1.5.2 Political cost

Bahwa semua orang sama, biaya politik yang lebih besar dihadapai

oleh manajer lebih menyukai memilih prosedur (metode) akuntansi yang

akan datang (Mukhlasin, 2001). Perbedaan jumlah akuntansi dari perbedaan

metode akuntansi akan memicu tindakan politik. Dengan demikian dalam

kaitannya dengan pemilihan metode akuntansi persediaan, manajemen akan

memilih metode yang memberikan political cost yang rendah. Apabila

Profitabilitas perusahaan tinggi maka akan menarik perhatian media dan

konsumen sehingga political costnya menjadi besar. Political cost

mengurangi dana perusahaan dalam hal investasi, namun dapat pula menjadi

insentif bagi perusahaan karena memberikan sinyal bahwa perusahaan

berkemampuan tinggi dan kemudian meningkatkan profiatbilitas perusahaan

(Bonfigliolo dan Gancia 2010).

1. Pengukuran Persediaan

Exopure Draft Pernyataan Standar Akuntansi Keuangan No.14 (Revisi Tahun

2008) tentang persediaan paragraf ke 8 menyatakan bahwa (ED PSAK 14 par,

IAI, 2009).

“Persediaan harus diukur berdasarkan biaya atau nilai realisasi neto, mana

yang lebih rendah.”

Dalam PSAK No.14 (Revisi tahun 2008) disebutkan pula bahwa ada beberapa

biaya yang dikeluarkan untuk memperoleh persediaan tersebut. Biaya tersebut

meliputi biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai

persediaan berada dalam kondisi dan lokasi saat ini.

Biaya Pembelian

dan jasa. Diskon dagang, rabat dan hal lain yang serupa dikurangkan dalam menentukan biaya pembelian.

Biaya Konversi

Biaya konversi persediaan meliputi biaya yang secara langsung terkait dengan unit yang diproduksi, misalnya biaya tenaga kerja langsung. Termasuk juga alokasi sistematis overhead produksi tetap dan variabel yang timbul dalam mengonversi bahan menjadi barang jadi. Biaya-biaya lain hanya dibebankan sebagai biaya persediaan sepanjang biaya tersebut timbul agar persediaan berada dalam kondisi dan lokasi saat ini. Misalnya, dalam keadaan tertentu diperkenankan untuk memasukkan overhead nonproduksi atau biaya perancangan produk untuk pelanggan tertentu sebagai biaya persediaan.

Biaya Lain-lain

Biaya yang terjadi hingga persediaan siap digunakan. Dalam situasi tertentu, biaya pinjaman akan diakui sebagai bagian dari harga pokok persediaan ( IAS 23) Metode biaya standar ( standard cost method ) atau metode eceran boleh digunakan untuk menaksir harga pokok persediaan. Standard mengijinkan untuk menggunakan first in first out (FIFO).

2. Penilaian Persediaan

Roberts, et al (2005) menyebutkan bahwa key issues dari IAS 2 adalah

penilaian persediaan merupakan aspek penting dalam menentukan sebuah laba

bersih sebuah perusahaan. Standar menyatakan bahwa laba akan diakui pada saat

terbentuknya (earned) yaitu pada saat persediaan dijual. Harga perolehan

persediaan adalah semua biaya yang terjadi hingga persediaan tersebut siap dijual.

IAS 2 berisi aturan untuk penilaian persediaan.

1. persediaan diukur dengan nilai terendah lower of antara nilai realisasi bersih (net realizable value) dan harga pokoknya.

2. harga pokok meliputi harga beli, biaya konversi, biaya kirim dan biaya-biaya lain-lain yang terjadi hingga persediaan siap dijual.

3. Harga pokok termasuk biaya yang dialokasikan secara sistematis dari biaya overhead tetap dan variabel yang didasarkan pada kapasitas normal dari fasilitas pabrik yang ada; biaya overhead biaya lain-lain yang terjadi hingga persediaan siap untuk digunakan.

5. Metode biaya standar ( standard cost method ) atau metode eceran boleh digunakan untuk menaksir harga pokok persediaan.

6. Standard mengijinkan untuk menggunakan first in first out (FIFO)

3. Pengakuan sebagai Beban

Exosure Draft Pernyataan Standar Akuntansi Keuangan No.14 (Revisi

Tahun 2008) tentang persediaan paragraf ke 32 menyatakan bahwa (ED PSAK 14

par, IAI, 2009)

“Jika persediaan dijual, maka nilai tercatat persediaan tersebut harus diakui sebagai beban pada periode diakuinya pendapatan atas penjualan tersebut. Setiap penurunan nilai persediaan di bawah biaya menjadi nilai realisasi neto dan seluruh kerugian persediaan harus diakui sebagai beban pada periode terjadinya penurunan atau kerugian tersebut. Setiap pemulihan kembali penurunan nilai persediaan karena peningkatan kembali nilai realisasi neto, harus diakui sebagai pengurangan terhadap jumlah beban persediaan pada periode terjadinya pemulihan tersebut”.

2.1.6 Nilai Perusahaan

Dalam jangka panjang, tujuan perusahaan adalah mengoptimalkan nilai

perusahaan (Gunawan dan Utami, 2008). Nilai perussahaan pada penelitian ini

didefinisikan sebagai nilai pasar. Semakin tinggi nilai perusahaan maka semakin

besar kemakmuran yang akan diterima oleh pemegang saham. Bagi perushaan

yang menerbitkan saham di pasar modal, harga saham yang diperjualbelikan di

bursa merupakan indikator nilai perusahaan.

Pengertian nilai perusahaan sendiri berbeda-beda dalam penilaiannya yaitu :

Menurut Christiawan dan Tarigan (2007) definisi dari nilai perusahaan memiliki lebih dari satu konsep, yakni :

1. Nilai nominal

2. Nilai pasar

Nilai pasar, dapat disebut juga kurs. Nilai ini diperoleh dari harga tawar-menawar pasar sehingga nilai pasar dapat diperoleh apabila perusahaan menjual saham kepublik.

3. Nilai intrinsik

Konsep nilai intrinsik mengandung sifat yang lebih kaku dari lainnya karena mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekadar harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

4. Nilai buku

Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi. Secara sederhana dihitung dengan membagi selisih antara total aktiva dan total utang dengan jumlah saham yang beredar.

5. Nilai likuidasi

Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi.

Pengertian lainnya dari nilai perusahaan, apabila seorang investor yang

ingin menanamkan modalnya pada suatu perusahaan maka ia akan membayar

sebesar nilai perusahaan yang diperhitungkan olehnya. Penelitian Assih, et al

(2005) mengungkapkan bahwa sewaktu investor ingin menanamkan uangnya

kepada investee-nya yang sedang dalam keadaan IPO maka nilai perusahaan

dihitung saat IPO dan pada akhir tahun terjadinya IPO.

Berbeda pula apabila dilihat dari sudut pandang investee ketika ingin

menentukan nilai perusahaan. Perusahaan yang berkeinginan melakukan

penjualan saham perdana akan menentukan sendiri terlebih dahulu nilai

perusahaannya baik melalui corporate Value Model atau Price Ratio Models agar

harga saham per lembar yang dijual sesuai dengan kinerja perusahaan (Mello,

2006)

Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya

memiliki prospek pertumbuhan yang baik dan memiliki intangible asset yang

semakin besar. Hal ini terjadi karena semakin besar nilai pasar asset perusahaan,

maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang

lebih untuk memiliki perusahaan tersebut. Perusahaan dengan nilai Tobin’s q

yang tinggi biasanya memiliki brand image perusahaan yang sangat kuat,

sedangkan perusahaan yang memiliki nilai Tobin’s q yang rendah umumnya

berada pada industry yang sangat kompetitif atau industri yang mulai melemah.

Secara umum Tobin’s Q hampir sama dengan market-to-book-ratio, namun

menurut Sukamulja (2004), Tobin’s Q memiliki karakteristik yang berbeda antara

lain:

1. Replacement Cost vs Book Value Tobin’s Q menggunakan (estimated)

replacement cost sebagai denominator, sedangkan market-to-book-ratio

menggunakan book value to total equity. Penggunaan replacement cost membuat nilai yang digunakan untuk menentukan Tobin’s Q memasukkan berbagai faktor, sehingga nilai yang digunakan mencerminkan nilai pasar dari asset yang sebenarnya di masa kini, salah satu factor tersebut misalnya inflasi.

2. Total Assets vs Total Equity Market-to-book-ratio hanya menggunakan factor ekuitas (saham biasa dan saham preferen) dalam pengukuran. Penggunaan factor ekuitas ini menunjukkan bahwa market-to-book-ratio hanya memperhatikan satu tipe investor saja, yaitu investor dalam bentuk saham, baik saham biasa maupun saham preferen. Sedangkan Tobins’Q memberikan wawasan yang lebih luas terhadap investor. Perusahaan sebagai entitas ekonomi, tidak hanya mennggunakan ekuitas dalam mendanai kegiatan operasionalnya, namun juga dari sumber lain seperti hutang, baik jangka pendek maupun jangka panjang.

2.1.7 Profitabilitas

Rasio profitabilitas adalah rasio kemampuan memperoleh laba perusahaan

tergantung dari laba dan modal mana yang diperhitungkan (Sitanggang, 2012).

modal, seperti modal usaha/opersional seperti modal utang, modal sendiri, atau

modal keseluruhan yang membuat rasio dengan laba dan modal harus disesuaikan

dengan darimana laba dan untuk apa modal tersebut ditujukan. Menurut Shaw

(2003) dalam Bukit (2012) laba yang tinggi memberikan indikasi prospek

perusahaan yang baik sehingga dapat mendorong investor untuk meningkatkan

permintaan saham. Permintaan saham yang meningkat menyebabkan nilai

perusahaan meningkat. Berdasarkan pembahasan diatas profitabilitas juga

memengaruhi nilai perusahaan (Bukit, 2012).

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan sebelumnya mengenai hubungan

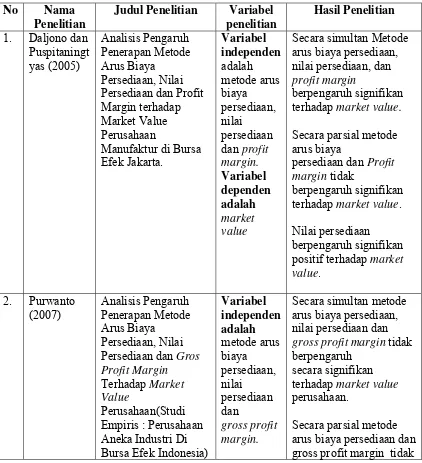

antara nilai persediaan terhadap nilai perusahaan. Daljono dan Puspitaningtyas

(2005) melakukan pengujian untuk melihat pengaruh metode arus biaya

persediaan, nilai persediaan, dan gros margin terhadap Market Value. Populasi

dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta dengan perioda penelitian tahun 2001 sampai dengan tahun 2002,

berjumlah 152 perusahaan. Sampel dipilih dengan menggunakan metoda

purposive sampling berjumlah 97 perusahaan. Teknik pengujian data adalah

dengan menggunakan regresi linier sederhana untuk menguji secara parsial dan

regresi linier berganda untuk menguji secara simultan, dengan tingkat signifikansi

alpha 5%. Hasil penelitian membuktikan bahwa Nilai persediaan berpengaruh

signifikan positif terhadap market value. Secara parsial metode arus biaya

Secara simultan membuktikan metode arus biaya persediaan, nilai persediaan, dan

profit margin berpengaruh signifikan terhadap market value.

Purwanto (2007) menguji pengaruh metode arus biaya persediaan, nilai

persediaan, dan gross profit margin terhadap Market Value pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini

adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dengan perioda penelitian tahun 2007. Sampel dipilih dengan menggunakan

metoda purposive sampling berjumlah 33 perusahaan. Teknik pengujian data

adalah dengan menggunakan regresi linier sederhana untuk menguji secara parsial

dan regresi linier berganda untuk menguji secara simultan, dengan tingkat

signifikansi alpha 5%. Secara simultan metode arus biaya persediaan, nilai

persediaan dan gross profit margin tidak berpengaruh secara signifikan terhadap

market value perusahaan. Secara parsial metode arus biaya persediaan dan gross

profit margin tidak berpengaruh secara signifikan tehadap market value. Nilai

persediaan memiliki pengaruh yang signifikan tehadap market value.

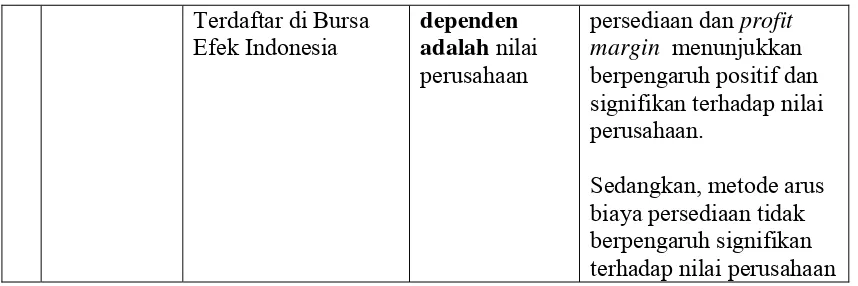

Situmorang (2011) memperoleh hasil penelitiannya yang menyebutkan

bahwa pengaruh signifikan antara nilai persediaan terhadap nilai perusahaan

adalah. Meneliti tentang pengaruh metode arus biaya persediaan, nilai persediaan

dan profit margin terhadap nilai perusahaan, dengan sampel seluruh perusahaan

food and beverages yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun

2007-2009. Metode pengambilan sampel dilakukan berdasarkan tehnik Purposive

sampling dengan pertimbangan (judgement sampling). Jumlah 14 perusahaan food

kriteria-kriteria purposive sampling, dari populasi tersebut didapatkan 109 emiten yang

memenuhi syarat-syarat sebagai sampel. Hasil penelitian ini menunjukkan bahwa

Secara simultan, tidak ada pengaruh yang signifikan dari metode arus biaya

persediaan, nilai persediaan, dan profit margin terhadap nilai perusahaan. Secara

parsial, nilai persediaan menunjukkan pengaruh signifikan terhadap nilai

perusahaan. Sedangkan, metode arus biaya persediaan dan profit margin tidak

berpengaruh signifikan terhadap nilai perusahaan.

Somara (2011) memperoleh hasil penelitiannya yang menyebutkan bahwa

pengaruh signifikan antara nilai persediaan terhadap nilai perusahaan adalah.

Meneliti tentang pengaruh metode arus biaya persediaan, nilai persediaan dan

profit margin terhadap nilai perusahaan, dengan sampel seluruh perusahaan

barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun

2009-2011. Metode pengambilan sampel dilakukan berdasarkan tehnik Purposive

sampling dengan pertimbangan (judgement sampling. Jumlah 11 perusahaan

berdasarkan kriteria-kriteria purposive sampling. Secara simultan, tidak ada

pengaruh yang signifikan dari metode arus biaya persediaan, nilai persediaan, dan

profit margin terhadap nilai perusahaan. Secara parsial, nilai persediaan

menunjukkan pengaruh signifikan terhadap nilai perusahaan. Sedangkan metode

arus biaya persediaan dan profit margin tidak berpengaruh signifikan terhadap

Tabel 2.1

Ringkasan Penelitian Terdahulu No Nama

Penelitian

Judul Penelitian Variabel penelitian Persediaan dan Profit Margin terhadap Market Value Perusahaan

Manufaktur di Bursa Efek Jakarta.

Secara simultan Metode arus biaya persediaan, nilai persediaan, dan profit margin

berpengaruh signifikan terhadap market value.

Secara parsial metode arus biaya

persediaan dan Profit

margin tidak

berpengaruh signifikan terhadap market value.

Nilai persediaan berpengaruh signifikan positif terhadap market value. Persediaan dan Gros Profit Margin Terhadap Market Value

Perusahaan(Studi Empiris : Perusahaan Aneka Industri Di

Variabel

Secara simultan metode arus biaya persediaan, nilai persediaan dan

gross profit margin tidak

berpengaruh secara signifikan terhadap market value perusahaan.

Variabel

memiliki pengaruh yang signifikan tehadap market value.

(Lanjutan)

Ringkasan Penelitian Terdahulu

3 and Beverages yang Terdaftar di Bursa Efek Indonesia

Variabel independen adalah metode arus biaya

Secara simultan, tidak ada pengaruh yang signifikan dari metode arus biaya

persediaan, nilai persediaan, dan profit

margin terhadap nilai

perusahaan.

Secara parsial, nilai persediaan menunjukkan pengaruh signifikan terhadap nilai perusahaan.

Sedangkan, metode arus biaya persediaan dan

profit margin tidak

berpengaruh signifikan adalah metode arus biaya persediaan, nilai

persediaan dan

profit margin.

Secara simultan, tidak ada pengaruh yang signifikan dari metode arus biaya

persediaan, nilai persediaan, dan profit

margin terhadap nilai

Terdaftar di Bursa Efek Indonesia

dependen adalah nilai perusahaan

persediaan dan profit

margin menunjukkan

berpengaruh positif dan signifikan terhadap nilai perusahaan.

Sedangkan, metode arus biaya persediaan tidak berpengaruh signifikan terhadap nilai perusahaan

2.3 Kerangka Konseptual dan Hipotesis Penelitan 2.3.1 Kerangka Konseptual

Kerangka konseptual penelitian ini tertera seperti gambar 2.3 berikut :

H1 (+)

H2 (+)

Gambar 2.1 Kerangka Konseptual

Penelitian ini dilakukan dengan tujuan selain untuk mengetahui

pengaruh pengungkapan lingkungan terhadap nilai perusahaan, juga untuk

menguji apakah profitabilitas sebagai variabel moderasi dapat memperkuat

hubungan antara nilai persediaan dengan nilai perusahaan pada saat profitabilitas

perusahaan tinggi. Berdasarkan uraian teori yang telah dikemukakan sebelumnya Nilai Perusahaan

(Y) Nilai Persediaan

(X1)

Profitabilitas

dan tinjauan penelitian terdahulu, maka variabel yang terkait dalam penelitian ini

dapat dirumuskan melalui satu kerangka konseptual tersebut.

Profitabilitas dalam penelitian ini diduga sebagai variabel moderasi

yang memperkuat hubungan antara nilai persediaan terhadap nilai perusahaan.

Pada saat profitabilitas tinggi maka hubungan antara nilai persediaan pada nilai

perusahaan semakin kuat. Profitabilitas dipilih sebagai variabel moderasi karena

profitabilitas (kemampuan perusahaan dalam menghasilkan laba) merupakan

indikator yang paling mudah dan cepat untuk mengukur keberhasilan perusahaan

dalam mencapai tujuannya. Investor dan kreditor menggunakan laba untuk

mengukur prediksi laba dimasa yang akan datang dan kinerja manajemen.

Sehingga calon investor dan kreditor dapat dengan mudah melihat kondisi

perusahaan dari laba yang dihasilkan perusahaan. Penanaman modal khususnya

dalam penelitian ini adalah investor, akan tertarik apabila perusahaan memiliki

kemampuan untuk menghasilkan laba karena investor melakukan investasi

diperusahaan dengan tujuan untuk mendapatkan keuntungan. Investor tidak akan

tertarik melakukan investasi di perusahaan apabila mereka tidak mendapatkan

keuntungan meskipun kinerja dan menajemen persediaaan tepat. Dengan adanya

profitabilitas yang tinggi, maka investor akan tertarik menenamkan modalnya

dalam bentuk pembelian saham. Permintaan saham yang tinggi akan menaikkan

harga saham yang berarti juga naiknya nilai perusahaan.

2.3.2 Hipotesis Penelitian

Tujuan utama perusahaan adalah untuk meningkatkan nilai

perusahaan. Manajemen persediaan mencakup seluruh kegiatan

merencanakan, mengkordinasikan, menyimpan dan memelihara

persediaan sebelum sampai ke tangan pihak lain (distributor/agen atau

konsumen) atau jika dilihat dalam neraca perusahaan berada dalam posisi

aktiva sub “persediaan” sebelum berubah menjadi piutang dagang atau kas

(Sitanggang, 2012). Tersedianya persediaan pada waktu jumlah, jenis, dan

kualitas yang sesuai akan berdampak pada kegiatan produksi atau kegiatan

penjualan. Jika manajemen persediaan tidak akurat dibentuk, maka efek

negatifnya berdampak pada keberlangsungan aktivitas perusahaan karena

penyediaan persediaan yang terlalu besar akan mengarah pada kenaikan

biaya dan pengurangan arus kas dan pada bagian lainnya akan menurukan

penjualan perusahaan (Burja dan Burja, 2010). Sebaliknya jumlah

persediaan yang terlalu kecil karena pemesanan dalam jumlah yang kecil,

meskipun dapat mengurangi biaya penyimpanan, tetapi akan berdampak

pada penambahan biaya pemesanan, tidak terpenuhinya permintaan

konsumen atau terganggunya proses lanjut produksi (Sitanggang, 2012).

Perusahaan yang membuat kebijakan persediaan level minimum dapat

membuat operasional perusahaan berjalan lancar, dengan ketentuan, hal

tersebut jangan sampai mengganggu ketepatan waktu penerimaan bahan

(Heinaman, 1955).

Berdasarkan penjelasan diatas, dirumuskan hipotesis sebagai berikut:

2.3.2.2 Pengaruh Profitabilitas Sebagai Variabel Moderasi dalam Hubungan antara Nilai Persediaan dengan Nilai Perusahaan.

Rasio profitabilitas adalah rasio kemampuan memperoleh laba

perusahaan tergantung dari laba dan modal mana yang diperhitungkan

(Sitanggang, 2012). ROA menunujukan kinerja perusahaan dan dapat

sebagai acuan dari para pihak eksternal yaitu investor berupa sinyal untuk

arus kas masa depan perusahaan, karena ROA diperoleh dari net profit

after tax, yang dapat menjadi dasar dari kalkulasi arus kas bersih

(Alghifari, et al, 2013). Profitabilitas diduga memiliki pengaruh sebagai

variabel moderasi (dapat memperkuat) hubungan antara nilai persediaan

dengan nilai perusahaan. Nilai persediaan akan berpengaruh terhadap nilai

perusahaan apabila profitabilitas perusahaan tinggi (perusahaan mampu

menghasilkan keuntungan). Dengan kata lain, nilai perusahaan tidak akan

mengalami peningkatan apabila profitabilitas rendah (perusahaan tidak

dapat menghasilkan keuntungan) meskipun nilai persediaan yang

dilakukan oleh perusahaan baik.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai

berikut:

H2 : Hubungan antara nilai persediaan terhadap nilai perusahaan semakin

kuat pada saat pofitabilitas tinggi.