i

ISSN : 2301-8828

Volume 5, Nomor 2, Juli – Desember 2015

SN :

Jurnal Ilmu Ekonomi

JIE

Alamat Redaksi

Lembaga Penelitian dan Pengabdian Kepada Masyarakat Jl. Siliwangi No. 24 Tasikmalaya

Telp : 0265 – 330634 Fax : 0265-325812 e-mail : [email protected]

Pengaruh Inflasi, Nilai Tukar, Dan Suku Bunga Terhadap Indeks Harga Saham Gabungan Tahun 1994–2013 Aso Sukarso, Andi Rustandi, Reki Nurfadhil Somantri

Pengaruh Pertumbuhan Pajak Parkir Dan Retribusi Parkir Dalam Pertumbuhan Pendapatan Asli Daerah (Pad) Di Kota Tasikmalaya Tahun 2004-2013 Asep Yusup Hanapia, Sani Widia Maulani

Pengaruh Tenaga Kerja, Tingkat Pendidikan, Inflasi Dan Investasi Terhadap Pertumbuhan Ekonomi Jawa Barat Tahun 2004-2013

Jumri, Iis Surgawati, Ripan Nurdinsa

Pengaruh Investasi, Inflasi Dan Bi Rate Terhadap Penerimaan Pajak Penghasilan Di Indonesia Periode 2002-2013

Dwi Hastuti L.K, Ade Komaludin1 Yuga Pebrian Surya

Pengaruh Pertumbuhan Ekonomi Dan Pendapatan Asli Daerah (Pad) Terhadap Indeks Daya Beli Kota Tasikmalaya Periode 2004-2013

Encang Kadarisman, Nanang Rusliana, Dadan Ramdan K

Pengaruh Investasi (Pembentukan Modal Tetap Domestik Bruto - Pmtdb) Dan Belanja Modal Terhadap Laju Pertumbuhan Ekonomi Di Indonesia Periode 1999 –2013

Chandra Budhi L.S, Noneng Masitoh, Desta Renggana Putra

Pengaruh Utang Luar Negeri, Penanaman Modal Asing Dan Inflasi Terhadap Pertumbuhan Ekonomi Indonesia Priode 2001-2014

Apip Supriadi, Gusti Tia Ardiani, Iriyanto

Program Studi

Ekonomi Pembangunan

Fakultas Ekonomi

i

ISSN : 2301-8828

Volume 5, Nomor 2, Juli – Desember 2015

Ketua Penyunting :

Apip Supriadi

Wakil Penyunting

Jumri

Penyunting Pelaksana:

Asep Yusup Hanapia Ade Komaludin Aso Sukarso Andi Rustandi

Pembantu Penyunting

Chandra Budhi LS Noneng Masitoh Alamat RedaksiLembaga Penelitian dan Pengabdian Kepada Masyarakat Jl. Siliwangi No. 24 Tasikmalaya

Telp : 0265 – 330634 Fax : 0265-325812 e-mail : [email protected]

ii

ISSN : 2301-8828

Volume 5, Nomor 2, Juli – Desember 2015

DAFTAR ISI

DEWAN REDAKSI ... ... ..

i

DAFTAR ISI ... ...

ii

PENGANTAR REDAKSI ... ...

iii

Pengaruh Inflasi, Nilai Tukar, Dan Suku Bunga Terhadap Indeks HargaSaham GabunganTahun 1994–2013 Aso Sukarso, Andi Rustandi, Reki Nurfadhil Somantri………. 1068 -1086

Pengaruh Pertumbuhan Pajak Parkir Dan Retribusi Parkir Dalam

Pertumbuhan Pendapatan Asli Daerah (Pad) Di Kota Tasikmalaya Tahun 2004-2013

Asep Yusup Hanapia, Sani Widia Maulani………..

1087 - 1103 Pengaruh Tenaga Kerja, Tingkat Pendidikan, Inflasi Dan Investasi Terhadap

Pertumbuhan Ekonomi Jawa Barat Tahun 2004-2013

Jumri, Iis Surgawati, Ripan Nurdinsa……….. 1104 -1122 Pengaruh Investasi, Inflasi Dan Bi Rate Terhadap Penerimaan Pajak

Penghasilan Di Indonesia Periode 2002-2013

Dwi Hastuti L.K, Ade Komaludin1 Yuga Pebrian Surya………. 112 - 1143 Pengaruh Pertumbuhan Ekonomi Dan Pendapatan Asli Daerah (Pad)

Terhadap Indeks Daya Beli Kota Tasikmalaya Periode 2004-2013

Encang Kadarisman, Nanang Rusliana, Dadan Ramdan K………. 1123 - 1160 Pengaruh Investasi (Pembentukan Modal Tetap Domestik Bruto - Pmtdb)

Dan Belanja Modal Terhadap Laju Pertumbuhan Ekonomi Di Indonesia Periode 1999 –2013

Chandra Budhi L.S, Noneng Masitoh, Desta Renggana Putra……….

1161 - 1174

Pengaruh Utang Luar Negeri, Penanaman Modal Asing Dan Inflasi Terhadap Pertumbuhan Ekonomi Indonesia Priode 2001-2014

Apip Supriadi, Gusti Tia Ardiani, Iriyanto………. 1175_1194

iii

ISSN : 2301-8828

Volume 5, Nomor 2, Juli – Desember 2015

Pengantar Redaksi

Alhamdulillah, puji dan syukur kami panjatkan ke hadhirat Allah SWT.

Penerbitan jurnal ini diharapkan dapat mendorong dosen dalam melakukan penelitian sehingga dapat menunjang dalam peningkatan kualitas penelitian maupun kualitas akademik.

Semoga Jurnal Ilmu Ekonomi (JIE) ini dapat memberikan manfaat kepada pembaca, Amiin

Tasikmalaya, Nopember 2015 Dewan Penyunting

ii

PENGARUH INVESTASI, INFLASI DAN BI RATE TERHADAP PENERIMAAN PAJAK PENGHASILAN DI INDONESIA

PERIODE 2002-2013

(The Effect of Investment, Inflation Rates and BI Rates on Tax

Revenue In Indonesia during the Period of 2002–2013)

Dwi Hastuti L.K1., Ade Komaludin1 Yuga Pebrian Surya2

Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Siliwangi

ABSTRACT

This study aimed to determine the effect of investment, inflation and

BI rate on tax revenue in Indonesia during the period of 2002–2013.

Analysis of the data in this study uses Multiple Linear Regression Method

and its test (t-test and F-test). The research concluded that investment and

inflation has not positive significant effect on tax revenue, while, BI Rates

has a positive significant effect on tax revenue. By using F-test,

Simultaneously showed that investment, inflation and BI Rates have a

significant effect on tax revenue in Indonesia during the period of 2002–

2013.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh investasi, inflasi dan BI rate terhadap penerimaan pajak penghasilan di Indonesia pada tahun 2002– 2013. Analisis data pada penelitian ini menggunakan Metode Regresi Linear Berganda. Uji hipotesis menggunakan pengujian secara parsial (uji t) dan simultan (uji F). Data-data yang digunakan dalam penelitian ini adalah investasi, inflasi, BI

rate dan penerimaan pajak penghasilan tahun 2002–2013. Hasil dengan

menggunakan uji parsial (Uji t) dengan taraf nyata 5% adalah investasi dan inflasi mempunyai pengaruh positif dan tidak signifikan terhadap penerimaan pajak penghasilan, BI rate mempunyai pengaruh positif dan signifikan terhadap penerimaan pajak penghasilan. Secara simultan (Uji F) investasi, inflasi dan BI

rate mempunyai pengaruh signifikan terhadap penerimaan pajak penghasilan di

Indonesia tahun 2002–2013.

Kata kunci: investasi, inflasi, BI rate dan penerimaan pajak penghasilan.

1 Staff Pengajar Fakultas Ekonomi Universitas Siliwangi 2 Alumni Prodi Ekonomi Pemabangunan Fakultas Ekonomi

1124

PENDAHULUAN Latar Belakang

Penerimaan pajak merupakan salah satu sumber pembiayaan pembangunan yang pada masa depan diharapkan kontribusinya semaksimal mungkin, agar tercapai kemandirian dalam pembiayaan keuangan negara. Menyadari hal ini, penggalian dan usaha peningkatan penerimaan pajak terus diupayakan melalui berbagai kebijakan yang dibuat oleh pemerintah untuk mendukung hal tersebut. Kebijakan fiskal (Fiscal Policy) sebagai salah satu kebijakan moneter yang dijalankan oleh pemerintah dalam

menyelesaikan masalah perekonomian makro di Indonesia, erat

kaitannya dengan kebijakan di bidang perpajakan di Indonesia yang mencakup besarnya penetapan target penerimaan pajak langsung yaitu Pajak Penghasilan (Mar'ie Muhammad ; 2004). Potensi penerimaan pajak khususnya Pajak Penghasilan ini salah satunya sangat tergantung pada tingkat pendapatan perkapita masyarakat yang besaran nilainya ditentukan oleh kondisi perekonomian makro. Ada beberapa indikator kondisi perekonomian makro yang selalu diperhitungkan dan selalu menjadi asumsi dasar pemerintah dalam

menyusun Nota Keuangan APBN setiap tahun yaitu investasi, inflasi, dan BI rate.

Pertumbuhan ekonomi merupakan salah satu variabel ekonomi makro yang menjadi dasar asumsi pemerintah dalam penyusunan APBN dimana didalamnya terdapat kebijakan mengenai penetapan target penerimaan pajak. Variabel-variabel tersebut diasumsikan cukup mempunyai pengaruh terhadap penerimaan pajak penghasilan, karena menyentuh langsung aktivitas dunia usaha. Implikasi dari perubahan-perubahan variabel tersebut akan mempengaruhi besarnya harga barang dan jasa di masyarakat yang kemudian akan

mempengaruhi besarnya pendapatan dan biaya yang

dibukukan oleh wajib pajak dan badan usaha yang mencari keuntungan, seperti kenaikan suku bunga, kurs valuta asing dan inflasi. Kenaikan suku bunga yang dipicu oleh kenaikan suku bunga the fed, menyebabkan meningkatnya beban usaha perusahaan.

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1125

menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Inflasi ini biasanya ditandai dengan adanya kenaikan harga-harga. Naik turunnya inflasi akan berpengaruh terhadap sumber penghasilan perusahaan dan sumber pendapatan masyarakat. Pembentukan modal dan ekspor dapat menjadi motor pertumbuhan ekonomi. Pembentukan modal bisa melalui investasi dan pinjaman luar negeri (Latief, 2002).

Melihat perkembangan data investasi di Indonesia dapat dikatakan bahwa Investasi di Indonesia masih belum stabil. Walaupun jumlah investasi secara nominal meningkat, pertumbuhannya belum tentu ikut meningkat, bahkan bisa juga menurun. Pada tahun 2002 sampai 2013 seperti tampak pada table 1, investasi Indonesia dalam sektor ekonomi cenderung bervariasi dari tahun ke tahun. Perkembangan investasi, mengalami kenaikan dan penurunan dari tahun ketahun selama periode tahun 2002 sampai 2013. Melihat dari perkembangan data investasi dan penerimaan pajak penghasilan pada tahun tahun 2002 besarnya investasi yang ditanamban di Indonesia adalah

sebesar 25.307,6 miliar, inflasi sebesar 10%, BI rate sebesar 18,04% dan penerimaan pajak penghasilan sebesar 103.314 miliar. Pada tahun 2003 investasi mengalami peningkatan menjadi 48.484,8, inflasi menurun menjadi 5,2%, BI rate menurun sebesar menjadi 15,38 dan penerimaan pajak penghasilan menjadi 135.853 milair. Pada tahun 2004 dan 2005 BI rate meningkat hingga 15,95% dan meningkatan menjadi 14,81% di 2008. Kemudian menurun hingga menjadi 11,38 di tahun 2012 dan meningkat kembali menjadi 11,97% pada tahun 2013. Pada tahun 2006 dan 2007 BI rate mengalami penurunan hingga menjadi 13,05%. Pada 2004 sebesar Rp. 37140.4 miliar dan penerimaan pajak penghasilan sebesar Rp. 238431 miliar, mengalami penurunan untuk data investasi di tahun 2008 yaitu menurun menjadi Rp. 20363.4 miliar untuk besarnya penerimaan pajak penghasilan juga ikut meningkat yaitu Rp. 305016 miliar. Begitupun perkembangan data tahun-tahun berikutnya kenaikan investasi akan diiringi dengan naiknya penerimaan pajak penghasilan dan menurunnya ivestasi akan menurunkan juga penerimaan pajak penghasilan.

1126 Tabel 1

Investasi Sektor Ekonomi, Inflasi dan BI rate terhadap Penerimaan Pajak Penghasilan di Indonesia periode 2002-2013

Tahun Investasi Sektor Ekonomi (miliar rupiah) Inflasi (%) BI rate (Persen)

Penerimaan Pajak Penghasilan (miliar rupiah) 2002 25.307,6 10 18,04 103.314 2003 48.484,8 5,2 15,38 122.448 2004 37.140,4 6.4 13,73 135.853 2005 30.665,0 17,1 15,95 180.253 2006 20.788,4 6,6 15,09 213.698 2007 34.878,7 7,4 13,05 251.748 2008 20.363,4 11,1 14,81 305.016 2009 37.799,9 2,8 13,33 340.209 2010 60.626,3 7 12,56 362.219 2011 76.000,7 3,8 12,10 431.977 2012 92.182,0 4,3 11,38 513.650 2013 128.150,6 8,4 11,97 538.760

Sumber : Badan Koordinasi

Penanaman Modal, BPS, dan Bank Indonesia

Dilihat dari perkembangan data inflasi dari tahun ke tahun, inflasi mengalami kenaikan dan penurunan. Pada tahun 2004 inflasi yang terjadi sebesar 6.4 persen, tahun 2005 sebesar 17.1 persen, tahun 2006 sebesar 6.6 persen, tahun 2007 sebesar 7.4 persen, tahun 2008 sebesar 11.1 persen, tahun 2009 sebesar 2.8 dan pada tahun 2010 besarnya inflasi sebesar 7.0 persen. Pada tahun 2011 sebesar 3.8 persen. Pada tahun 2012 inflasi sebesar 4.3. Pada tahun 2013 inflasi sebesar 8.4

persen. Jika dilihat dari perkembangan data inflasi dan penerimaan pajak penghasilan pada tahun 2010 dan tahun 2011, inflasi tahun 2010 sebesar sebesar 7.0 persen menurun pada tahun 2011 yaitu menjadi 3,8 persen. berkembangan penerimaan pajak penghasilan yang terjadi di tahun 2010 dan tahun 2011, penerimaan pajak penghasilan mengalami peningkatan dari Rp. 362219 miliar menjadi Rp. 431977 miliar. Hal ini berbeda dengan pemaparan yang dikemukakan oleh Dr. Friedrich Heneman yang membahas tentang hubungan inflasi terhadap penerimaan pajak penghsasilan. Dalam pemaparannya

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1127

membahas bahwa penurunan inflasi membawa pengaruh yang negatif pada penerimaan pajak. Inflasi memiliki pengaruh yang berbeda-beda untuk setiap jenis pajak, inflasi memiliki pengaruh yang positif terhadap Pajak Penghasilan Orang Pribadi dan kontribusi sekuriti, akan tetapi inflasi memiliki pengaruh yang negatif terhadap Pajak Penghasilan Perusahaan.

Untuk mengacu dari latar belakang yang telah disampaikan di atas. Peneliti akan menganalisis masalah Penerimaan Pajak Penghasilan ini dengan judul

“Pengaruh Investasi, Inflasi dan BI

Rate terhadap Penerimaan Pajak

Penghasilan Di Indonesia Periode 2002-2013”.

Tujan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka tujuan yang akan dicapai dari penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh Investasi, Inflasi dan BI rate secara simultan terhadap Penerimaan Pajak Penghasilan di Indonesia periode 2002-2013.

2. Untuk mengetahui bagaimana pengaruh Investasi, inflasi dan BI rate secara parsial terhadap Penerimaan

Pajak Penghasilan di Indonesia periode 2002-2013.

Kerangka Pemikiran

Penelitian yang dilakukan oleh Henry Ratuahman Manik (2012) dengan judul “analisis pengaruh inflasi, pengeluaran pemerintah, investasi, sumber penghasilan perusahaan dan sumber pendapatan masyarakat terhadap penerimaan pajak penghasilan di kota medan” dengan metode analisis yang digunakan adalah analisis Jalur, menunjukkan bahwa investasi berpengaruh signifikan terhadap penerimaan pajak penghasilan di Kota Medan.

Produk investasi yang masuk kedalam sektor ekonomi, mempunyai keterkaitan baik secara langsung maupun tidak langsung terhadap penerimaan negara di sektor perpajakan, misalnya saja pengenaan pajak atas bunga yang diterima nasabah di bank, baik bunga tabungan maupun bunga deposito. Dibidang properti, ketika seseorang atau suatu perusahaan hendak membangun perumahan dengan luas tertentu, maka baginya akan dikenakan Pajak Pertambahan Nilai (PPN) karena kegiatan membangun sendiri dengan penerapan tarif yang berbeda sampai dengan jumlah luas bangunan tertentu. Demikian pula ketika suatu properti hendak dipindah tangankan seperti

1128 halnya transaksi jual beli, baik si

pembeli maupun si penjual akan di kenakan pajak sesuai dengan kewajibannya masing-masing, si pembeli wajib membayar Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), sedangkan pihak penjual diwajibkan menyetorkan sejumlah uang ke kas negara karena kewajibannya atas Pajak Penghasilan (PPh) atas penjualan properti tersebut yang bersifat final.

Investasi diperkirakan akan memberikan pengaruh yang positif terhadap penerimaan pajak penghasilan, karena semakin besar investasi maka akan banyak sektor-sektor ekonomi masyarakat yang akan bergerak sehingga akan menambah penghasilan masyarakat. Dimana ketika pendapatan masyarakat meningkat, akan di ikuti oleh peningkatan pajak penghasilan yang didapatkan oleh pemerintah.

Teori ekonomi juga menyebutkan bahwa dampak dari adanya kegiatan investasi ini mampu untuk meningkatkan penerimaan pajak pengahasilan dari kegiatan investasi yang dilakukan oleh investor. Dengan kata lain, ketika meningkatnya investasi, maka hal tersebut dapat diikuti juga dengan pertumbuhan

pembangunan yang ada di Indonesia dan juga mampu untuk meningkatkan penerimaan pajak pengahasilan yang pada akhirnya akan meningkatkan APBN dan juga berujung pada pertumbuhan kondisi perekonomian Indonesia. Teori ekonomi menyebutkan bahwa dampak dari adanya kegiatan investasi ini mampu untuk meningkatkan penerimaan pajak pengahsilan dari kegiatan investasi yang dilakukan oleh investor. Dengan kata lain, ketika meningkatnya investasi, maka hal tersebut dapat diikuti juga dengan pertumbuhan pembangunan yang ada di Indonesia dan juga mampu untuk meningkatkan penerimaan pajak pengahasilan yang pada akhirnya akan meningkatkan APBN dan juga berujung pada pertumbuhan kondisi perekonomian Indonesia.

Penelitian yang dilakukan oleh Randy Al Safassi (2010) dengan judul “anallsisi pengaruh suku bunga SBI, fluktuasi kurs dollar AS dan tingkat inflasi terhadap penerimaan pajak penghasilan dengan metode analisis” menggunakan regresi linier berganda. Hasil penelitian ini menunjukan bahwa inflasi berpengaruh terhadap pajak penghasilan di Indonesia.

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1129

Di sektor fiskal, hampir semua pajak mengganggu insentif, menyebabkan masyarakat mengubah sikap mereka dan alokasi sumber – sumber daya dalam perekonomian menjadi kurang efisien. Akan tetapi banyaknya pajak menimbulkan lebih banyak masalah karena adanya inflasi, karena pembuat hukum sering kali gagal memperhitungkan inflasi ketika merumuskan undang-undang perpajakan. Para ekonom yang telah mempelajari undang-undang pajak menyimpulkan bahwa inflasi cenderung menaikkan beban pajak pendapatan yang berasal dari tabungan, tidak melihat keuntungan riil dari penjualan sejumlah aktiva. Salah satu solusi bagi masalah ini dari pada menghilangkan inflasi adalah menyusun daftar sistem pajak, artinya hukum pajak dapat ditulis ulang untuk memperhitungkan dampak inflasi. Pada dunia yang ideal, hukum pajak akan ditulis dalam rangka mencegah inflasi mengubah tanggungan pajak riil seseorang. Walaupun secara eksplisit inflasi tidak dimasukkan kedalam penentuan target pajak. Namun secara implisit variabel inflasi dimasukkan kedalam variabel Produk Domestik Regional Bruto (PDRB) nominal karena didalam perhitungan PDRB nominal memasukkan perubahan harga.

Collin Clark (Mangkoesubroto, 1993) mengemukakan hipoteisis tentang batas kritis perpajakan. Dikatakan bahwa jika kegiatan sektor pemerintah, yang diukur dengan pajak dan penerimaan-penerimaan lain, melebihi 25% dari total kegiatan ekonomi, maka yang terjadi adalah inflasi. Dasar yang dikemukakan adalah bahwa pajak yang tinggi akan mengurangi gairah kerja. Akibatnya produktivitas akan turun dengan sendirinya dan ini akan mengurangi penawaran agregat. Di lain pihak, pengeluaran pemerintah yang tinggi akan berakibat pada naiknya permintaan agregat. Inflasi terjadi karena adanya keseimbangan baru yang timbul sebagai akibat adanya kesenjangan antara permintaan agregat dan penawaran agregat.

Hubungan Pajak Penghasilan dengan inflasi dapat dilihat dari tulisan Dr. Friedrich Heneman, seorang head of the department ”Corporate Taxation and Public Finance” pada Centre for European Economic Research (ZEW) di Mannheim, Jerman menyatakan:

”Penurunan tingkat inflasi mungkin

memiliki negative konsekuensi pada pendapatan pajak. Fenomena seperti braket creepin sistem pajak penghasilan progresif tidak bekerja lagi. Dengan latar belakang ini, penelitian menganalisis

Negara-1130 negara OECD sejak 1965. Beberapa

pertimbangan dari peran ilusi uang dan indeksasi di dalam konteks dasar teoritis. Kerangka disajikan yang

memungkinkan untuk mengklasifikasikan struktur fiscal yang

berkaitan dengan jenis hambatan fiscal (meningkatkan pendapatan pajak). Analisis panel ekometrik berikutnya pada total pendapatan pemerintah. Hasil ini kembali mempertimbangkan dampak inflasi terhadap pajak yang cenderung pada pajak pendapatan individu dan iurang jaminan social dan negative untuk penghasilan pajak penghasilan badan. Makalah ini menyimpulkan bahwa kedua struktur pajak menurunkan pajak dan mengubah struktur pajak untuk mebatasi hambatan fiscal dimasa yang akan datang.

inflasi memiliki kecenderungan diikuti oleh naiknya harga barang secara umum dan terjadi secara terus-menerus. inflasi menyebabkan harga barang impor lebih murah dari pada barang di dalam negeri. Maka pada umumnya inflasi akan menyebabkan impor berkembang lebih cepat tetapi sebaliknya perkembangan ekspor akan bertambah lambat. Di samping itu aliran modal yang keluar akan lebih banyak dari pada yang masuk ke

dalam negeri. Berbagai kecenderungan ini akan memperburuk

nerca pembayaran, deficit neraca pembayaran yang serius mungkin berlaku. Hal ini seterusnya akan menimbulkan kemerosotan nilai mata uang.

Pendapatan seseorang juga akan menentukan inflasi, dimana hal tersebut menunjukkan bahwa pendapatan seseorang yang meningkat secara nominal akan memberikan dampak peningkatan terhadap perolehan pendapatan asli daerah dan inflasi tidak dapat lepas dari adanya peningkatan upah kerja atau uang beredar di masyarakat. Semakin tinggi uang beredar dimasyarakat akan semakin tinggi peningkatan inflasi dan akan semakin tinggi perolehan pendapatan di pemerintah daerah (Iwan Susanto, 2014). Hal ini menunjukkan Inflasi akan memberikan pengaruh yang negatif terhadap penerimaan pajak penghasilan karena semakin besar inflasi maka pendapatan masyarakat dan penghasilan perusahaan akan semakin kecil. Jika penghasilan kecil maka pajak penghasilan juga akan kecil. Inflasi yang tinggi akan menyebabkan kendala yang besar terhadap perolehan pendapatan

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1131

daerah, selain itu akan mempengaruhi tingkat produktifitas perekonomian di dalam masyarakat, akan tetapi inflasi yang rendah akan memberikan dampak yang positif terhadap penerimaan pendapatan asli daerah yang dibentuk oleh pajak yang diporoleh pemerintah.

Inflasi mempunyai dampak yang luas terhadap perekonomian suatu negara. Inflasi akan menyebabkan berkurangnya daya beli masyarakat dan menyebabkan peningkatan biaya produksi perusahaan. Peningkatan biaya produksi akan menyebabkan keuntungan yang diperoleh perusahaan berkurang. Oleh karena berkurangnya keuntungan yang diperoleh perusahaan, maka penerimaan pajak yang dipungut pemerintah terhadap perusahaan tersebut menjadi semakin menurun. Disini dapat ditarik kesimpulan bahwa laju inflasi sangat berpengaruh terhadap penerimaan pajak daerah, dimana bila laju inflasi meningkat, maka penerimaan pajak daerah akan menurun. Berdasarkan Undang – Undang Pajak Penghasilan, disebutkan bahwa Pajak Penghasilan adalah suatu pungutan resmi yang dikenakan terhadap subjek pajak yang mempunyai penghasilan (Nurrohman, 2010).

Penelitian yang dilakukan oleh Randy Al Safassi (2010) dengan judul “analisis pengaruh suku bunga SBI, fluktuasi kurs dollar AS dan tingkat inflasi terhadap penerimaan pajak penghasilan dengan metode analisis” menggunakan regresi linier berganda. Hasil penelitian ini menunjukan bahwa suku bunga SBI berpengaruh terhadap pajak penghasilan di Indonesia.

Suku bunga merupakan instrument konvensional untuk mengendalikan atau menekan laju pertumbuhan tingkat inflasi. Suku bunga yang tinggi akan mendorong orang untuk menanamkan dananya di bank daripada menginvestasikan pada sektor produksi atau industri yang resikonya jauh lebih besar jika dibandingkan dengan menanamkan uang di bank terutama dalam bentuk deposito. Suku bunga yang tinggi menyerap jumlah uang yang bereda di masyarakat. Namun disisi lain, tingginya suku bunga akan meningkatkan nilai uang selain menyebabkan besarnya opportunity

cost pada sector industri atau sektor

riil. Dalam melaksanakan tugasnya membantu pemerintah dalam mengatur, menjaga dan memelihara kstabilan nilai rupiah, BI mengggunakan beberapa piranti moneter yuang terdiri dari Giro Wajib Minimum (Reserve requirement),

1132 Fasilitas Diskonto, Himbauan Moral

dan Operasi Pasar Terbuka. Dalam Operasi Pasar Terbuka BI dapat melakukan transaksi jual beli surat berharga termasuk sertifikat bank Indonesia.

Suku bunga mempengaruhi keputusan individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk tabungan. Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan akan meningkat, di lain pihak minat masyarakat untuk melakukan investasi akan menurun. Sebaliknya tingkat suku bunga yang rendah akan

mendorong minat masyarakat untuk melakukan investasi, membuka usaha atau kegiatan sejenisnya yang akan dapat meningkatkan penerimaan pajak, khususnya pajak pertambahan nilai dari produk yang dihasilkan atau bahan baku yang digunakan. Dengan kata lain BI rate memiliki pengaruh yang negative terhadap penerimaan pajak pengahasilan.

Untuk mempermudah penulis dalam penelitian, dimunculkan kerangka berpikir untuk menjelaskan pengaruh Investasi dan Inflasi terhadap Penerimaan Pajak Penghasilan. Berikut ini gambar kerangka pemikiran yang skematis:

2

3 .

Gambar 1 Paradigma Berpikir OBJEK DAN METODE PENELITIAN

Objek Penelitian

Objek penelitian dalam penelitian ini adalah investasi dan inflasi sebagai variabel independen,

sedangkan variabel dependen diwakili oleh penerimaan pajak penghasilan Indonesia. Metode Penelitian Investasi Penerimaan Pajak Penghasilan Inflasi BI Rate

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1133

Winarno Surakhmad ( 1998 ) mengemukakan bahwa, metode adalah cara utama yang digunakan untuk mencapai tujuan, misalnya untuk menguji hipotesis dengan menggunakan teknis serta alat-alat tertentu.

Sesuai dengan pendapat di atas, metode yang digunakan dalam penelitian ini adalah metode deskriptif, dimana metode deskriptif adalah pengumpulan informasi mengenai suatu gejala yang ada, yaitu keadaan menurut apa adanya pada saat penelitian dilaksanakan.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder runtun waktu (time series), yaitu data yang diperoleh berdasarkan informasi

yang telah disusun dan dipublikasikan oleh intansi tertentu. Dalam penelitian data yang digunakan diperoleh dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI).

Metode Analisis

Metode analisis yang digunakan sebisa mungkin menghasilkan nilai parameter model yang baik. Metode analisis dalam penelitian ini akan menggunakan metode Ordinary Least Square

(OLS). Berdasarkan operasional

variabel dan landasan teori yang telah dijelaskan sebelumnya maka penulis mendefinisikan permasalahan yang diteliti kedalam sebuah fungsi matematika sebagai berikut:

TI = f (PPP, INV, INF, BR) ……….. (1)

Log Y =

𝛽𝛽

0 +𝛽𝛽

1 log X1 +𝛽𝛽

2 log X2 +𝛽𝛽

3 X3 + e …..….. (2) Dimana:Y : penerimaan pajak penghasilan X1 : investasi X2 : inflasi X3 : BI Rate β0 : Intercept β1…βn : Kostanta e : error term

Kemudian setelah diperoleh persamaan, dilakukan uji asumsi klasik dan uji t serta uji F.

1134 Dari hasil pengolahan data

didapat persamaan regresi dalam bentuk persamaan ekonometrika sebagai berikut : Log Y =

𝜷𝜷

𝟎𝟎 +𝜷𝜷

𝟏𝟏log X1 +𝜷𝜷

𝟐𝟐 X2 +𝜷𝜷

𝟑𝟑 X3 + e Log Y = 16,14315 – 0,003159 log X1+ 0,031430 X2 – 0,279384 X3 Prob t-statistik X1 X2 X3 (0,9904) (0,3271) (0,0102) R-Squared (0,756551) F Statistik (8,287041) Berdasarkan persamaan di atas, diketahui bahwa koefisien tiap variabel bebas masing-masing adalah – 0,003159 untuk investasi, 0,031430 untuk variabel inflasi, - 0,279384 untuk variabel BI rate. Yang dimaksud koefisien dalam penelitian ini adalah pengaruh tiap variabel bebas terhadap variabel tetap yaitu variabel penerimaan pajak penghasilan, maka penulis menganalisisnya melalui beberapa parameter dan pengujian sebagai berikut:Koefisien Determinasi

Dari hasil regresi dapat dilihat bahwa nilai R2 adalah sebesar

0,756551 hal ini berarti variabel investasi, inflasi, dan BI rate dapat menjelaskan perubahan pada variabel penerimaan pajak penghasilan sebesar 75,65 % dan sisanya sebesar

24,35 % dijelaskan oleh variabel lain diluar model.

Uji F Statistik

Untuk melihat apakah variabel bebas mempunyai pengaruh secara bersama sama terhadap variabel terikat, dapat diketahui dengan pengujian secara keseluruhan yaitu melalui perbandingan

𝐹𝐹

ℎ𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑔𝑔 dengan𝐹𝐹

𝑖𝑖𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 pada persamaan yang telahdijelaskan diatas.

Dari hasil perhitungan diperoleh

𝐹𝐹

ℎ𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑔𝑔 adalah 8,287041 dengan𝐹𝐹

𝑖𝑖𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 pada taraf nyata 5% adalah 2,78. Berdasarkan Hasil perhitungan diatas, maka dapat dilihat bahwa𝐹𝐹

ℎ𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑔𝑔>𝐹𝐹

𝑖𝑖𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 atau 8,287041 > 2,78 artinya bahwa pengaruh variabel investasi, inflasi, dan BI rate terhadap penerimaan pajak penghasilan di Indonesia Periode 2002-2013 secara bersama sama adalah signifikan.Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1135

Uji t Statistik

Uji t dilakukan untuk menguji tingkat signifikansi pengaruh variabel bebas terhadap variabel terikat secara parsial. Berdasarkan hasil regresi, penulis dapat menarik kesimpulan bahwa pada level of significance 5% variabel investasi dan inflasi tidak berpengaruh secara signifikan terhadap variabel terikat yaitu tingkat

inflasi. Hal ini dapat diketahui dari nilai probabilitas t-statistiknya lebih besar dari 0,05, namun pada variabel BI rate berpengaruh signifikan terhadap variabel terikat yaitu tingkat inflasi. Karena hal ini dapat diketahui juga dari nilai probabilitas t-statistiknya lebih kecil dari 0,05.

Tabel 2

Hasil Uji t Investasi, Inflasi dan BI rate terhadap Penerimaan Pajak Penghasilan di Indonesia Periode 2002-2013

Variabel Prob

(t-statistik)

Signifikansi 5% Investasi 0,9904 Tidak Signifikan Inflasi 0,3271 Tidak Signifikan

BI rate 0,0102 Signifikan

Sumber : Hasil Pengolahan Eviews 6

Uji Asumsi Klasik Uji Multikolinieritas

Multikolinieritas menunjukan gejala adanya hubungan linier atau hubungan yang pasti diantara variabel bebas dalam model regresi. Untuk mengetahui ada atau tidak adanya multikolinieritas dalam model regresi maka dapat menganalisis multikolinearity test dengan melihat

Correlogram of Residuals. Hal ini bisa

dilihat dengan nilai Autocorrelation (AC) tidak lebih dari 0,5. Berdasarkan analisis Correlogram of Residuals maka dapat disimpulkan bahwa model yang dipakai terdapat multikolinieritas dalam model regresi. Hal ini bisa dilihat

dengan nilai Autocorrelation (AC) tiap variabel yang lebih dari 0,5. Selain itu bisa dengan menggunakan Correlation tidak lebih dari 0,85. Pada perhitungan regresi tidak ditemukan adanya multikolinieritas karena tidak lebih dari 0,85.

1136 Tabel 3

Hasil Uji Multikolinieritas

LOG(X1) X2 X3 LOG(X1) 1.000000 -0.392043 -0.752819 X2 -0.392043 1.000000 0.544932 X3 -0.752819 0.544932 1.000000 Uji Heterokedastis Heteroskedastisitas terjadi

apabila variabel gangguan tidak mempunyai varians yang sama untuk semua observasi. Untuk mendeteksi ada atau tidaknya masalah heteroskedastisitas adalah dengan cara meregresikan residual kuadratnya terhadap fitted kuadratnya. Untuk

mengetahui ada atau tidaknya heteroskedastisitas, maka nilai R2

dibandingkan dengan nilai tabel Chi-Square (χ2) dengan besarnya df adalah

52. Jika Obs*R squared lebih kecil dari nilai tabelnya maka tidak terjadi heteroskedastisitas.

Tabel 4

Hasil Uji Heterokedasticity Test : White

F Statistic 0,346458 Prob. F 0,7929 Obs*R-Squared 1,379794 Prob Chi-Square 0,7103

Sumber : Hasil Pengolahan Eviews6

Untuk model pengaruh variabel investasi, inflasi dan BI rate terhadap penerimaan pajak penghasilan di Indonesia tahun 2002-2013, pada α = 5% dan nilai degree of freedom (df) sebesar 56 – 4 = 52 diperoleh nilai χ2

tabel sebesar 69,83. Dibandingkan dengan nilai Obs*R-squared White Heteroskedasticity Test sebesar 1,379794, maka dapat disimpulkan bahwa hasil regresi tersebut terbebas dari gejala heteroskedastisitas karena nilai Obs*R-squared White

Heteroskedasticity Test lebih kecil dibandingkan dengan nilai χ2 tabel.

Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi antara observasi satu dengan observasi lain yang berlainan waktu (Widarjono, 2007). Dalam penelitian ini digunakan uji Breusch-Godfrey (BG)

Serial Corelation LMTest untuk

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1137

autokorelasi. Hasil Breusch-Godfrey (BG).

Tabel 5 Hasil Uji Autokorelasi

F-Statistic 0,449962 Prob F 0,6575

Obs*R-squared 1,565102 Prob.Chi-Square 0,4572

Sumber : Hasil Pengolahan Eviews6

Pada regresi pengaruh variabel investasi, inflasi dan BI rate terhadap penerimaan pajak penghasilan di Indonesia tahun 2002-2013, dengan nilai degree of freedom (df) sebesar 56 – 4 = 52 dan menggunakan α = 5% maka diperoleh nilai χ2 tabel sebesar

69,83. Dibandingkan dengan nilai Obs*Rsquared Breusch-Godfrey (BG) Test hasil regresi yaitu sebesar 1,565102, maka nilai Obs*Rsquared

Breusch-Godfrey (BG) Test lebih kecil

dibandingkan nilai χ2 tabel, sehingga

dapat disimpulkan bahwa model

regresi persamaan tersebut bebas dari gejala autokorelasi.

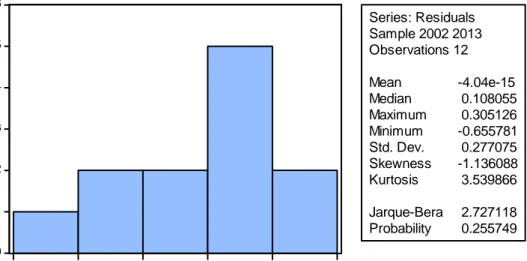

Uji Normalitas

Uji normalitas bisa diuji dengan dua metode, yaitu uji Jarque-Bera dan uji Histrogram Residual. Digunakan untuk mengetahui apakah bentuk dari

probability distribution function (PDF)

dari variabel random berbentuk distribusi normal atau tidak.

Gambar 2 Uji Histrogram Residual dan Uji Jarque-Bera

Sumber : Pengolahan Data Eviews6

Dilihat dari gambar diatas maka nilai Jarque-Bera 2,727118 didasarkan pada distribusi Chi Squares dengan 0 1 2 3 4 5 6 -0.75 -0.50 -0.25 0.00 0.25 0.50 Series: Residuals Sample 2002 2013 Observations 12 Mean -4.04e-15 Median 0.108055 Maximum 0.305126 Minimum -0.655781 Std. Dev. 0.277075 Skewness -1.136088 Kurtosis 3.539866 Jarque-Bera 2.727118 Probability 0.255749

1138 derajat kebebasan (df) = 56 - 4 = 52

dan α = 5% dengan nilai χ2 tabel

sebesar 69,83, artinya nilai Jarque-Bera lebih kecil dari nilai Chi Squares maka persamaan ini berdistribusi normal.

Pembahasan

Pengaruh Investasi terhadap Penerimaan Pajak Penghasilan di Indonesia Periode 2002-2013

Berdasarkan hasil regresi

dengan tingkat keyakinan 95% diketahui bahwa investasi secara parsial memberikan pengaruh negatif dan tidak signifikan terhadap penerimaan pajak penghasilan di Indonesia. Hasil ini tidak sejalan dengan hipotesis, yg menyebutkan bahwa diduga investasi terhadap pajak penghasilan berpengaruh positif di Indonesia periode 2002-2013.

Hal ini juga tidak sejalan dengan beberapa hasil penelitian terdahulu yang menyatakan bahwa investasi berpengaruh positif terhadap penerimaan pajak penghasilan di Indonesia. Penelitian ini tidak sejalan dengan penelitian dari Henry Ratuahman Manik (2012) yang berjudul “Analisis Pengaruh Inflasi, Pengeluaran pemerintah, Investasi, Sumber Penghasilan dan Sumber Pendapatan Masyarakat Terhadap

Penerimaan Pajak Penghasilan di Kota Medan”. Metode analisis yang digunakan adalah analisis jalur, menunjukan bahwa investasi berpengaruh signifikan terhadap penerimaan pajak penghasilan di Kota Medan.

Hasil ini juga tidak sesuai dengan teori ekonomi yang menyebutkan bahwa dampak dari adanya kegiatan investasi ini mampu untuk meningkatkan penerimaan pajak pengahasilan dari kegiatan investasi yang dilakukan oleh investor. Dengan kata lain, ketika meningkatnya investasi, maka hal tersebut dapat diikuti juga dengan pertumbuhan pembangunan yang ada di Indonesia dan juga mampu untuk meningkatkan penerimaan pajak pengahasilan yang pada akhirnya akan meningkatkan APBN dan juga berujung pada pertumbuhan kondisi perekonomian Indonesia. Teori ekonomi menyebutkan bahwa dampak dari adanya kegiatan investasi ini mampu untuk meningkatkan penerimaan pajak pengahsilan dari kegiatan investasi yang dilakukan oleh investor. Dengan kata lain, ketika meningkatnya investasi, maka hal tersebut dapat diikuti juga dengan pertumbuhan pembangunan yang ada di Indonesia

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1139

dan juga mampu untuk meningkatkan penerimaan pajak pengahasilan yang pada akhirnya akan meningkatkan APBN dan juga berujung pada pertumbuhan kondisi perekonomian Indonesia. investasi akan menghasilkan manfaat personal maupun sosial, maka pemerintah berpeluang untuk memperbaiki efisiensi alokasi sumberdaya domestik dengan cara menyediakan berbagai macam barang publik (sarana infrastruktur) atau aktif mendorong investasi swasta dalam industri padat teknologi dimana sumberdaya manusia diakumulasikannya. Dengan semakin besarnya investasi pemerintah pada barang publik maka diharapkan akan mendorong pertumbuhan sektor pertumbuhan sektor swasta dan rumah tangga dalam mengalokasikan sumberdaya yang ada di suatu daerah. Hal ini pada akhirnya akan menyebabkan makin meningkatnya penerimaan pajak penghasilan yang diterima pemerintah.

Penerimaan pajak penghasilan sangat ditentukan oleh besarnya penghasilan yang diperoleh masyarakat. Semakin besar pendapatan masyarakat maupun penghasilan perusahaan maka pajak penghasilan yang akan dibayarnya juga akan semakin besar, akan tetapi penelitian ini menunjukkan bahwa

investasi yang ada di Indonesia belum mampu untuk meningkatkan penerimaan pajak penghasilan Indonesia.

Pengaruh Inflasi terhadap Penerimaan Pajak Penghasilan di Indonesia Periode 2002-2013

Berdasarkan hasil regresi

dengan tingkat keyakinan 95% diketahui bahwa Inflasi di Indonesia berpengaruh positif dan tidak signifikan terhadap penerimaan pajak penghasilan di Indonesia. Hasil ini tidak sejalan dengan hipotesis yang dibuat oleh peneliti.

Tetapi hal ini sejalan dengan penelitian yang dilakukan Rahmad Husein Nasution (2013). Dengan judul “Pengaruh inflasi, Jumlah Wajib Pajak dan Pemeriksaan Pajak Tehadap Penerimaan Pajak Penghasilan Orang Pribadi Di Kota Padang”, Iwan Susanto (2014) dengan judul “analisis pengaruh pdrb, penduduk dan inflasi terhadap pendapatan asli daerah (PAD) (studi kasus kota malang tahun 1998 – 2012)” dimana Pendapatan Asli Daerah (PAD) dibentuk oleh pendapatan pajak dan retribusi, Ari Budiharjo (2013) jengan judul “pengaruh jumlah penduduk, domestik regional bruto dan inflasi terhadap penerimaan pajak bumi dan bangunan pada kabupaten dan kota di propinsi jawa tengah”, Alfian Nurrohman (2010)

1140 dalam penelitiannya yang berjudul

“analisis faktor-faktor yang mempengaruhi penerimaan pajak daerah di Kota Surakarta (Tahun 1994-2004)” , dimana seluruh penelitian tersebut mengungkapkan bahwa inflasi tidak berpengaruh secara signifikan terhadap penerimaan pajak penghasilan.

Akan tetapi hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Immervoll (2005) yang bertujuan untuk melihat pengaruh inflasi terhadap Pajak Penghasilan Orang Pribadi dan Kontribusi Sekuriti Sosial di Eropa, dengan memakai variabel inflasi sebagai variabel bebas dan pajak Penghasilan Orang Pribadi dan Kontribusi Sekuriti Sosial sebagai variabel terikat. Hasil penelitian menunjukkan Inflasi berpengaruh negatif terhadap Pajak Penghasilan Orang Pribadi. Selanjutnya hasil penelitian ini juga sejalan dengan penelitian Randy Al Safassi (2010) dengan judul “anallsisi pengaruh suku bunga SBI, fluktuasi kurs dollar AS dan tingkat inflasi terhadap penerimaan pajak penghasilan dengan metode analisis” yang mengemukakan bahwa inflasi berpengaruh terhadap pajak penghasilan di Indonesia.

Ketidaksesuaian antara teori dengan hasil penelitian yang menyatakan bahwa inflasi tidak berpengaruh terhadap penerimaan pajak pengahasilan karena inflasi menyebabkan kenaikan harga barang secara terus menerus yang berdampak terhadap berkurangnya daya beli masyarakat masyarakat dan menyebabkan peningkatan biaya produksi perusahaan. Peningkatan biaya produksi akan menyebabkan keuntungan yang diperoleh perusahaan berkurang. Oleh karena berkurangnya keuntungan yang diperoleh perusahaan, maka penerimaan pajak yang dipungut pemerintah terhadap perusahaan tersebut menjadi semakin menurun.

Masyarakat yang dirugikan dalam hal ini adalah buruh yang bergaji tetap, karena kenaikan harga barang tidak disertai dengan kenaikan pendapatan yang setara dengan kenaikan inflasi. Sedangkan bagi masyarakat yang berpenghasilan tinggi, dampak inflasi ini tidak begitu dirasakan karena berapapun tingginya harga suatu barang, maka barang tersebut tetap akan dibeli karena merupakan sifat konsumtif manusia. Oleh sebab itu, keuntungan yang diperoleh perusahaan tetap stabil dan

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1141

penerimaan pajak yang dipungut pemerintah terhadap perusahaan tersebut juga relatif stabil. Sehingga dapat disimpulkan bahwa dengan adanya dampak kenaikan inflasi, maka tidak berpengaruh terhadap jumlah penerimaan pajak daerah karena masyarakat yang berpenghasilan tinggi masih dapat menyerap hasil produksi yang dihasilkan perusahaan, sehingga pajak yang dipungut pemerintah terhadap perusahaan tersebut relatif stabil.

Pengaruh BI rate terhadap Pajak Penghasilan di Indonesia Periode 2002-2013

Berdasarkan hasil regresi diketahui bahwa BI rate di Indonesia berpengaruh negatif dan signifikan terhadap penerimaan pajak penghasilan di Indonesia. Hal ini sesuai dengan hipotesis, tetapi tidak sejalan dengan beberapa penelitian terdahulu.

Penelitian ini tidak sejalan dengan penelitian terdahulu yang dilakukan oleh Randy Al Safassi (2010) dengan judul “analisis pengaruh suku bunga SBI, fluktuasi kurs dollar AS dan tingkat inflasi terhadap penerimaan pajak penghasilan dengan metode analisis”, akan hasil penelitian ini menunjukan bahwa SBI berpengaruh positif terhadap pajak penghasilan di Indonesia.

Suku bunga mempengaruhi keputusan individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk tabungan. Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan akan meningkat, di lain pihak minat masyarakat untuk melakukan investasi akan menurun. Sebaliknya tingkat suku bunga yang rendah akan mendorong minat masyarakat untuk melakukan investasi, membuka usaha atau kegiatan sejenisnya yang akan dapat meningkatkan penerimaan pajak, khususnya pajak pertambahan nilai dari produk yang dihasilkan atau bahan baku yang digunakan. Hasil ini menunjukkan pengaruh negative yang berarti ketika BI rate mningkat maka akan diikuti oleh penurunan penerimaan pajak penghasilan. Salah satu fonomena yang dapat menjelaskan hasil penelitian ini ketika daya beli masyarakat masyarakat berkurang karena cenderung untuk memilih menbungkan uangnya akan menyebabkan peningkatan biaya produksi perusahaan karena tingkat penjualan yang rendah. Peningkatan biaya produksi akan menyebabkan keuntungan yang diperoleh perusahaan berkurang. Oleh karena berkurangnya keuntungan yang

1142 diperoleh perusahaan, maka

penerimaan pajak yang dipungut pemerintah terhadap perusahaan tersebut menjadi semakin menurun.

Pengaruh Investasi, Inflasi dan BI

rate terhadap Pajak Penghasilan di

Indonesia Periode 2002-2013

Berdasarkan hasil regresi diketahui bahwa jumlah investasi, inflasi, dan BI rate secara simultan memberikan pengaruh yang signifikan (nyata) terhadap penerimaan pajak penghasilan di Indonesia. Dari hasil perhitungan diperoleh

𝐹𝐹

ℎ𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑔𝑔 adalah 8,287041 dengan𝐹𝐹

𝑖𝑖𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 pada taraf nyata 5% adalah 2,78. Berdasarkan Hasil perhitungan diatas, maka dapat dilihat bahwa𝐹𝐹

ℎ𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑖𝑔𝑔>𝐹𝐹

𝑖𝑖𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 atau 8,287041 > 2,78 artinya bahwa pengaruh variabel investasi, inflasi, dan BI rate terhadap penerimaan pajak penghasilan di Indonesia Periode 2002-2013 secara bersama sama adalah signifikan.Hasil uji simultan ini bisa berpengaruh karena variable BI rate mamppu mempengaruhi penerimaan pajak penghasilan dengan signifikan, sehigga variabel investasi, dan inflasi yang tidak berpengaruh secara parsial mampu berpengaruh saat diuji secara simultan. Hal ini menguatkan teori

Keynes bahwa jika secara simultan kebijakan fiskal dan kebijakan moneter akan berpengaruh secara signifikan.

KESIMPULAN

Tujuan utama dari penelitian ini adalah untuk mengetahui pengaruh investasi, inflasi dan BI rate terhadap penerimaan pajak penghasilan di Indonesia tahun 2002-2013. Berdasarkan hasil penelitian, perhitungan dan pembahasan pada bab-bab sebelumnya, penelitian ini menghasilkan kesimpulan sebagai berikut:

1. Dengan menggunakan tingkat kepercayaan 95%, variabel investasi memiliki pengaruh negatif dan tidak signifikan terhadap variabel penerimaan pajak penghasilan di Indonesia. Variabel inflasi memiliki pengaruh positif dan tidak signifikan terhadap penerimaan pajak penghasilan. Dan variabel BI rate memiliki pengaruh negatif dan signifikan terhadap variabel penerimaan pajak penghasilan di Indonesia. 2. Variabel investasi, inflasi dan BI

rate secara bersama-sama berpengaruh secara signifikan (nyata) terhadap penerimaan pajak

Jurnal Ilmu Ekonomi Vol 5, no 2, Juli – Desember 2015

1143

penghasilan di Indonesia Periode 2002-2013.

DAFTAR PUSTAKA

Andriani, P.J.A. 2000. Pajak dan

Pembangunan. UI Press.

Jakarta.

Badan Pusat Statistik. Ekonomi dan

Perdagangan Statistik Indonesia.

Damayanti, Theresia woro dan Supramono, 2010, Perpajakan Indonesia, Mekanisme dan Perhitungan. Andi. Yogyakarta. Dumairy. 1997. Perekonomian Indonesia. LPFE-UI-Press. Jakarta

Ghozali, Imam. 2005. Aplikasi Analisis

Multivariate dengan Program SPSS. Edisi Ke-3.

Badan Penerbit Universitas Diponegoro. Semarang. Ghozali, I. 2013. Aplikasi Analisis

Multivariate Dengan Program IMB SPSS 21.

Edisi Tujuh. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 2006.Ekonometrika Dasar.

Edisi ketiga. Erlangga. Jakarta.

Herryanto dan Toly. 2013. Pengaruh

Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan di KPP Pratama Surabaya Sawahan. Jurnal. Tax dan

Accounting Review, Vol.1, No.1.

Kuncoro, Mudrajad. 2003. Metode

Riset Untuk Bisnis dan

Ekonomi. Airlangga.

Jakarta

Kuncoro, Mudrajad. 2004. Metode

Kuantitatif: Teori dan Aplikasi untuk Bisnis dan Ekonomi. UPP AMP YKPM.

Yogjakarta.

Latief. 2002. Perkembangan Ekonomi

dan Kebijakan Ekonomi

Global. Muhamadiyah

University press. Surakarta. Mangkoesoebroto, Guritno. 2001.

Ekonomi Publik. BPFE.

Yogyakarta.

Mardiasmo. 2003. Perpajakan. Edisi7. Andi. Yogyakarta. Mansury, R. 2002. Pajak Penghasilan

Lanjutan Pasca Reformasi 2000. Jakarta

Siti Resmi. 2009. Perpajakan. Edisi

kelima. Salemba Empat.

Jakarta.

Suparmono, Damayanti, Theresia Woro. 2005. Perpajakan

Indonesia: Mekanisme dan

Perhitungan. Andi.

Yogyakarta