DAFTAR ISI

KATA PENGANTAR ... 1

DAFTAR ISI ... 2

DAFTAR TABEL ... 5

DAFTAR GRAFIK ... 7

PERNYATAAN TELAH DIREVIU ... 8

PERNYATAAN TANGGUNG JAWAB ... 9

RINGKASAN LAPORAN KEUANGAN ... 10

A. LAPORAN REALISASI ANGGARAN ... 10

B. NERACA ... 11

C. LAPORAN OPERASIONAL ... 12

D. LAPORAN PERUBAHAN EKUITAS ... 12

E. CATATAN ATAS LAPORAN KEUANGAN ... 13

I. LAPORAN REALISASI ANGGARAN ... 14

II. NERACA ... 15

III. LAPORAN OPERASIONAL ... 17

IV. LAPORAN PERUBAHAN EKUITAS ... 19

V. CATATAN ATAS LAPORAN KEUANGAN ... 20

A. PENJELASAN UMUM... 20

A.1. Dasar Hukum... 20

A.2. Profil dan Kebijakan Teknis Kementerian Koordinator Bidang Kemaritiman ... 21

A.3. Pendekatan Penyusunan Laporan Keuangan ... 25

A.4. Basis Akuntansi ... 25

A.5. Dasar Pengukuran ... 26

A.6. Kebijakan Akuntansi ... 26

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN ... 32

B.1. Penerimaan Negara Bukan Pajak ... 34

B.2. Belanja Negara ... 35

B.3. Belanja Pegawai ... 37

B.4. Belanja Barang ... 40

B.5. Belanja Modal ... 45

C. PENJELASAN ATAS POS- POS NERACA ... 48

C.2. Piutang Bukan Pajak ... 49

C.3. Penyisihan Piutang Tak Tertagih – Piutang Bukan Pajak ... 51

C.4. Persediaan ... 52

C.5. Peralatan dan Mesin ... 53

C.6. Aset Tetap Lainnya ... 56

C.7. Konstruksi Dalam Pengerjaan ... 59

C.8. Akumulasi Penyusutan ... 61

C.9. Aset Tak Berwujud ... 61

C.10. Aset Lain-lain ... 63

C.11. Akumulasi Penyusutan/ Amortisasi Aset Lainnya ... 64

C.12. Utang Kepada Pihak Ketiga ... 65

C.13. Uang Muka dari KPPN ... 70

C.14. Ekuitas ... 70

D. PENJELASAN ATAS POS-POS LAPORAN OPERASIONAL ... 71

D.1. Pendapatan Negara Bukan Pajak ... 71

D.2. Beban Pegawai ... 72

D.3. Beban Persediaan ... 75

D.4. Beban Barang dan Jasa ... 76

D.5. Beban Pemeliharaan ... 80

D.6. Beban Perjalanan Dinas ... 81

D.7. Beban Barang Persedian Lainnya Untuk Diserahkan Pada Masyarakat ... 83

D.8. Beban Penyusutan dan Amortisasi ... 84

D.9. Beban Penyisihan Piutang Tak Tertagih ... 85

D.10. Surplus/(Defisit) Dari Kegiatan Operasional ... 85

D.11. Pendapatan Pelepasan Aset Non Lancar ... 86

D.12. Beban Pelepasan Aset Non Lancar... 86

D.13. Pendapatan Dari Kegiatan Non Operasional Lainnya ... 86

D.14. Beban Dari Kegiatan Non Operasional Lainnya ... 86

D.15. Surplus/(Defisit) Dari Kegiatan Non Operasional... 86

D.16. Surplus/(Defisit) LO ... 87

E. PENJELASAN ATAS POS-POS LAPORAN PERUBAHAN EKUITAS ... 88

E.1. Ekuitas Awal ... 88

E.2. Surplus/(Defisit) LO ... 88

E.3. Koreksi Yang Menambah/Mengurangi Ekuitas ... 88

E.5. Ekuitas Akhir ... 90 F. PENGUNGKAPAN LAINNYA ... 91

F.1. Entitas Penyusun Laporan Keuangan dan Rincian Pejabat Pembuat Komitmen ... 91 F.2. Sistem Informasi yang Digunakan ... 91 F.3. Perubahan Nomenklatur Kementerian Koordinator Bidang

Kemaritiman menjadi Kementerian Koordinator Bidang Kemaritiman dan Investasi ... 94 F.4. Pengelolaan Anggaran Dalam Rangka Penanganan Pandemi

Corona Virus Disease (COVID-19) ... 94 F.5. Archipelagic and Island State Forum ... 98 F.6. Penjelasan Fasilitas Parkir VVIP sebagai Aset Tetap Renovasi ... 102

DAFTAR TABEL

Tabel 1 Ringkasan Laporan Realisasi Anggaran s.d 31 Desember Tahun

Anggaran 2020 dan 2019 ... 11

Tabel 2 Ringkasan Neraca per 31 Desember 2020 dan 2019 ... 12

Tabel 3 Perhitungan penyisihan Piutang ... 28

Tabel 4 Masa Manfaat Aset Tetap ... 30

Tabel 5 Perbandingan Anggaran Awal dan Anggaran Revisi Tahun Anggaran 2020 Menurut Jenis Belanja ... 32

Tabel 6 Rincian PNBP-LRA ... 34

Tabel 7 Rincian Penerimaan Negara bukan Pajak-LRA ... 35

Tabel 8 Anggaran dan Realisasi Belanja dan Hibah periode s.d 31 Desember Tahun Anggaran 2020 dan 2019 ... 36

Tabel 9 Rincian realisasi Belanja Negara periode s.d 31 Desember Tahun Anggaran 2020 ... 36

Tabel 10 Rincian Realisasi Belanja Pegawai per Akun Belanja ... 37

Tabel 11 Perbandingan Realisasi Belanja Pegawai Tahun Anggaran 2020 dan 2019... 39

Tabel 12 Rincian Realisasi Belanja Barang per Akun Belanja ... 40

Tabel 13 Perbandingan Rincian Realisasi Belanja Barang Tahun Anggaran 2020 dan 2019 ... 43

Tabel 14 Realisasi Belanja Modal Berdasarkan Akun Belanja ... 46

Tabel 15 Perbandingan Rincian Realisasi Belanja Modal periode sampai dengan 31 Desember Tahun Anggaran 2020 dan 2019 ... 47

Tabel 16 Saldo Kas di Bendahara Pengeluaran ... 48

Tabel 17 Rekening Bendahara Kementerian Koordinator Bidang Kemaritiman dan Investasi ... 48

Tabel 18 Rincian Piutang Bukan Pajak per 31 Desember 2020 dan 2019 ... 49

Tabel 19 Rincian Piutang Lainnya per 31 Desember 2020 ... 49

Tabel 20 Rincian Penyisihan Piutang Tidak Tertagih - Piutang Bukan Pajak ... 51

Tabel 21 Rincian Persediaan per 31 Desember 2020 dan 31 Desember 2019 ... 52

Tabel 22 Rincian Mutasi Persediaan per 31 Desember 2020 ... 52

Tabel 23 Rincian Mutasi Peralatan dan Mesin per 31 Desember 2020 ... 53

Tabel 24 Rincian Mutasi Nilai Aset Tetap Lainnya per 31 Desember 2020 ... 57

Tabel 25 Rincian Mutasi Konstruksi dalam Pengerjaan per 31 Desember 2020 .. 60

Tabel 26 Akumulasi Penyusutan s.d 30 Desember Tahun Anggaran 2020 ... 61

Tabel 27 Mutasi Aset Tak Berwujud per 31 Desember 2020 ... 62

Tabel 28 Rincian Akumulasi Penyusutan dan Amortisasi Aset Lainnya per 31 Desember 2020. ... 64

Tabel 29 Rincian Utang kepada Pihak Ketiga per 31 Desember 2020 ... 65

Tabel 30 Rincian Mutasi Utang Kepada Pihak Ketiga per 31 Desember 2020 .... 65

Tabel 31 Mutasi Utang Belanja Pegawai Yang Masih Harus Dibayar per 31 Desember 2020 ... 66

Tabel 32 Mutasi Utang Belanja Barang Yang Masih Harus Dibayar per 31 Desember 2020 ... 69

Tabel 33 Rincian Pendapatan Negara Bukan Pajak per 31 Desember 2019 dan 31 Desember 2020 ... 71

Tabel 34 Rincian Belanja Pegawai per 31 Desember 2019 dan

31 Desember 2020 ... 72

Tabel 35 Rincian Beban Persediaan per 31 Desember 2019 dan 31 Desember 2020 ... 75

Tabel 36 Rincian Beban Barang dan Jasa per 31 Desember 2019 dan 31 Desember 2020 ... 76

Tabel 37 Rincian perbandingan Beban Pemeliharaan per 31 Desember 2019 dan 31 Desember 2020 ... 81

Tabel 38 Rincian Beban Perjalanan Dinas per 31 Desember 2019 dan 31 Desember 2020 ... 82

Tabel 39 Rincian Beban Barang Persediaan Lainnya Untuk Diserahkan Pada Masyarakat per 31 Desember 2019 dan 31 Desember 2020 ... 83

Tabel 40 Rincian Beban Penyusutan dan Amortisasi per 31 Desember 2019 dan 31 Desember 2020 ... 84

Tabel 41 Rincian Beban Penyisihan Piutang Tak Tertagih per 31 Desember 2019 and 31 Desember 2020 ... 85

Tabel 42 Rincian Transaksi Antar Entitas per 31 Desember 2020 dan 2019 ... 90

Tabel 43 Rincian Belanja Terkait Penanganan Pandemi COVID-19 ... 96

Tabel 44 Kontribusi Kemenko Marves pada AIS Forum ... 100

DAFTAR GRAFIK

Grafik 1 Anggaran dan Realisasi Belanja Tahun Anggaran 2020 ... 36 Grafik 2 Sistem Informasi Pengelolaan Keuangan. ... 92

RINGKASAN LAPORAN KEUANGAN

Penyusunan Laporan Keuangan Kementerian Koordinator Bidang Kemaritiman dan Investasi Tahun Anggaran 2020 mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) dan Peraturan Menteri Keuangan Nomor 262/PMK.05/2014 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian/Lembaga sebagaimana yang telah diubah dengan Peraturan Menteri Keuangan Nomor 222/PMK.05/2016 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian/Lembaga.

Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang wajib menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Tahunan Kementerian Koordinator Bidang Kemaritiman dan Investasi Tahun Anggaran 2020 ini disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) yang mengacu pada basis akrual dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat pada Kementerian Koordinator Bidang Kemaritiman dan Investasi. Laporan Keuangan ini meliputi beberapa laporan sebagai berikut.

A. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2020.

Realisasi Pendapatan Negara sampai dengan 31 Desember 2020 adalah sebesar Rp291.917.618,00 berupa Pendapatan Negara Bukan Pajak sebesar Rp291.917.618,00 melebihi dari estimasi Pendapatan sebesar Rp0,00.

Realisasi Belanja Negara sampai dengan 31 Desember 2020 adalah sebesar Rp244.408.582.366,00 atau mencapai 94,15% dari alokasi anggaran sebesar Rp259.596.417.000,00. Ringkasan Laporan Realisasi Anggaran pada sampai dengan 31 Desember 2020 dan 2019 dapat disajikan sebagai berikut.

Tabel 1

Ringkasan Laporan Realisasi Anggaran s.d 31 Desember Tahun Anggaran 2020 dan 2019 (dalam rupiah)

Uraian TA 2020 2019

Anggaran Realisasi % Realisasi

Pendapatan Negara Penerimaan Negara Bukan Pajak 0 291.917.618 0,00 1.903.963.474 Pengembalian Pendapatan 0 0 0,00 0 Pendapatan Neto 0 291.917.618 0,00 1.903.963.474 Belanja Negara Belanja Bruto 259.596.417.000 245.103.180.674 94,42 253.988.937.650 Pengembalian Belanja 0 (694.598.308) 0,00 (2.947.562.513) Belanja Neto 259.596.417.000 244.408.582.366 94,15 251.041.375.137 B. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas pada 31 Desember 2020. Nilai Aset per 31 Desember 2020 dicatat dan disajikan sebesar Rp48.309.454.778,00 yang terdiri dari Aset Lancar sebesar Rp5.221.268.491,00 Aset Tetap (neto) sebesar Rp40.599.807.904,00 dan Aset Lainnya (neto) sebesar Rp2.488.378.383,00. Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp3.370.044.995,00 dan Rp44.939.409.783,00.

Ringkasan Neraca per 31 Desember 2020 dan 31 Desember 2019 dapat disajikan sebagai berikut.

Tabel 2

Ringkasan Neraca per 31 Desember 2020 dan 2019

(dalam rupiah)

NAMA PERKIRAAN JUMLAH Kenaikan (Penurunan)

2020 2019 Jumlah % ASET LANCAR 5.221.268.491 448.985.565 4.772.282.926 1.062,90 ASET TETAP 40.599.807.904 124.993.298.849 (84.393.490.945) (67,52) ASET LAINNYA 2.488.378.383 3.183.300.615 (694.922.232) (21,83) JUMLAH ASET 48.309.454.778 128.625.585.029 (80.316.130.251) (62,44) KEWAJIBAN JANGKA PENDEK

Utang kepada Pihak

Ketiga 3.370.044.995 2.144.583.467 1.225.461.528 57,14 JUMLAH KEWAJIBAN 3.370.044.995 2.144.583.467 1.225.461.528 57,14 Ekuitas 44.939.409.783 126.481.001.562 (81.541.591.779) (64,47) JUMLAH EKUITAS 44.939.409.783 126.481.001.562 (81.541.591.779) (64,47) JUMLAH KEWAJIBAN DAN EKUITAS 48.309.454.778 128.625.585.029 (80.316.130.251) (62,44) C. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari operasional, surplus/defisit dari kegiatan non operasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar yang penyajiannya disandingkan dengan periode sebelumnya.

Untuk periode sampai dengan 31 Desember 2020, pendapatan LO adalah sebesar Rp0,00 dengan jumlah beban dari kegiatan operasional adalah sebesar Rp240.671.476.228,00 sehingga timbul selisih kurang atau defisit dari Kegiatan Operasional sebesar Rp240.671.476.228,00. Atas pendapatan dan beban yang sifatnya tidak rutin, entitas mencatat surplus kegiatan non operasional sebesar Rp183.849.273,00 sehingga timbul defisit sebelum pos luar biasa sebesar Rp240.487.626.955,00. Dengan ketiadaan Pos Luar Biasa maka entitas mengalami Defisit-LO sebesar Rp240.487.626.955,00.

D. LAPORAN PERUBAHAN EKUITAS

Laporan Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1 Januari 2020 sebesar Rp126.481.001.562,00 dikurangi Defisit-LO sebesar Rp240.487.626.955,00 kemudian dikurangi dengan

koreksi-koreksi sebesar Rp41.526.908.254,00 dan ditambah Transaksi Antar Entitas sebesar Rp200.472.943.430,00 sehingga Ekuitas entitas pada tanggal 31 Desember 2020 adalah senilai Rp44.939.409.783,00.

E. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintah serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2020 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas 31 Desember 2020 disusun dan disajikan dengan menggunakan basis akrual.

II. NERACA

KEMENTERIAN KOORDINATOR BIDANG KEMARITIMAN DAN INVESTASI NERACA

PER 31 DESEMBER 2020 DAN 2019 (DALAM RUPIAH)

NAMA PERKIRAAN REF.

JUMLAH KENAIKAN (PENURUNAN)

2020 2019 JUMLAH %

ASET

ASET LANCAR

Kas di Bendahara

Pengeluaran C.1 0 0 0 0,00

Piutang Bukan Pajak C.2 1.269.337.903 242.982.432 1.026.355.471 422,40 Penyisihan Piutang Tidak

Tertagih – Piutang Bukan Pajak

C.3 (6.346.690) (1.214.912) (5.131.778) 422,40

Piutang Bukan Pajak (Neto) 1.262.991.213 241.767.520 1.021.223.693 422,40 Persediaan C.4 3.958.277.278 207.218.045 3.751.059.233 1.810,20

JUMLAH ASET LANCAR 5.221.268.491 448.985.565 4.772.282.926 1.062,90

ASET TETAP

Peralatan dan Mesin C.5 114.220.921.381 111.353.395.238 2.867.526.143 2,58 Aset Tetap Lainnya C.6 9.575.417.031 77.391.654.834 (67.816.237.803) (87,63) Konstruksi Dalam

Pengerjaan C.7 2.552.740.000 191.700.000 2.361.040.000 1.231,63 AKUMULASI

PENYUSUTAN C.8 (85.749.270.508) (63.943.451.223) (21.805.819.285) 34,10

JUMLAH ASET TETAP 40.599.807.904 124.993.298.849 (84.393.490.945) (67,52)

ASET LAINNYA

Aset Tak Berwujud C.9 5.230.191.790 5.607.181.289 (376.989.499) (6,72) Aset Lain-Lain C.10 1.065.184.499 0 1.065.184.499 0,00 Akumulasi

Penyusutan/Amortisasi Aset Lainnya

C.11 (3.806.997.906) (2.423.880.674) (1.383.117.232) 57,06

JUMLAH ASET LAINNYA 2.488.378.383 3.183.300.615 (694,922,232) (21,83) JUMLAH ASET 48.309.454.778 128.625.585.029 (80.316.130.251) (62,44)

KEWAJIBAN

KEWAJIBAN JANGKA

PENDEK

Utang kepada Pihak Ketiga C.12 3.370.044.995 2.144.583.467 1.225.461,528 57,14

III. LAPORAN OPERASIONAL

KEMENTERIAN KOORDINATOR BIDANG KEMARITIMAN DAN INVESTASI LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2020 DAN 2019 (DALAM RUPIAH)

URAIAN REF. 2020 2019 KENAIKAN/

PENURUNAN (%) KEGIATAN OPERASIONAL PENDAPATAN OPERASIONAL 0 0 0 0,00 PENDAPATAN NEGARA BUKAN PAJAK D.1 0 0 0 0,00 Pendapatan Negara

Bukan Pajak Lainnya 0 0 0 0,00

Jumlah Pendapatan

Negara Bukan Pajak 0 0 0 0,00

BEBAN OPERASIONAL Beban Pegawai D.2 52.047.234.611 42.974.233.959 9.073.000.652 21,11

Beban Persediaan D.3 1.635.184.358 2.280.523.760 (645.339.402) (28,30) Beban Barang dan Jasa D.4 82.804.113.042 81.625.695.119 1.178.417.923 1,44 Beban Pemeliharaan D.5 8.857.070.079 8.693.748.592 163.321.487 1,88 Beban Perjalanan Dinas D.6 75.104.820.852 101.945.454.196 (26.840.633.344) (26,33) Beban Barang

Persediaan Lainnya Untuk Diserahkan Kepada Masyarakat

D.7 265.165.000 0 265.165.000 0,00

Beban Penyusutan dan

Amortisasi D.8 19.952.756.508 21.180.059.899 (1.227.303.391) (5,80) Beban Penyisihan

Piutang Tak Tertagih D.9 5.131.778 (1.511.475) 6.643.253 439,52

Beban Lain-Lain 0 0 0 0,00 JUMLAH BEBAN OPERASIONAL 240.671.476.228 258.698.204.050 (18.026.727.822) (6,97) SURPLUS/DEFISIT DARI KEGIATAN OPERASIONAL D.10 (240.671.476.228) (258.698.204.050) (18.026.727.822) (6,97) KEGIATAN NON OPERASIONAL Surplus/Defisit Pelepasan

Aset Non Lancar (33.382.443) (10.007.144) (23.375.299) (233,59) Pendapatan Pelepasan

Aset Non Lancar D.11 15.000.212 0 15.000.212 0,00 Beban Pelepasan Aset

Non Lancar D.12 48.382.655 10.007.144 38.375.511 383,48 Surplus/Defisit dari Kegiatan Non Operasional Lainnya 217.231.716 1.349.638.668 (1.132.406.952) (83,90)

Pendapatan dari Kegiatan

V. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

A.1. Dasar Hukum

Dasar hukum yang digunakan dalam penyusunan Laporan Keuangan Kementerian Koordinator Bidang Kemaritiman dan Investasi sampai dengan 31 Desember 2020 adalah :

1. Undang-Undang Dasar Negara Republik Indonesia 1945 Pasal 23 ayat (1); 2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 4. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara;

5. Undang-Undang Nomor 20 Tahun 2019 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2020;

6. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

7. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Lampiran I (Pernyataan Standar Akuntansi Pemerintahan Berbasis Akrual);

8. Peraturan Menteri Keuangan Nomor 214/PMK.05/2013 tentang Bagan Akun Standar;

9. Peraturan Menteri Keuangan Nomor 222/PMK.05/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan;

10. Peraturan Menteri Keuangan Nomor 225/PMK.05/2016 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Pusat; 11. Peraturan Menteri Keuangan Nomor 215/PMK.05/2016 tentang Perubahan

atas Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

12. Peraturan Menteri Keuangan Nomor 38/PMK.02/2020 tentang Pelaksanaan Kebijakan Keuangan Negara Untuk Penanganan Pandemi Corona Virus Disease (COVID-19) dan/atau Menghadapi Ancaman Yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan;

13. Peraturan Menteri Keuangan Nomor 43/PMK.05/2020 tentang Mekanisme Pelaksanaan Anggaran Belanja atas Beban Anggaran Pendapatan dan Belanja Negara dalam Penanganan Pandemi Corona Virus Disease (COVID-19); 14. Keputusan Direktur Jenderal Perbendaharaan Nomor KEP-273/PB/2020

tentang Kodefikasi Segmen Akun pada Bagan Akun Standar.

A.2. Profil dan Kebijakan Teknis Kementerian Koordinator Bidang Kemaritiman

Kementerian Koordinator Bidang Kemaritiman dan Investasi didirikan berdasarkan peraturan presiden Nomor 92 Tahun 2019 tentang Kementerian Koordinator Bidang Kemaritiman dan Investasi yang mencabut Peraturan Presiden Nomor 71 Tahun 2019 tentang Kementerian Koordinator Bidang Kemaritiman dan Investasi. Perturan Presiden Nomor 92 Tahun 2019 yang diundangkan pada tanggal 31 Desember ini mengubah ketentuan tentang susunan organisasi. Pada Peraturan Presiden Nomor 71 Tahun 2019 yang diundangkan pada tanggal 24 Oktober 2019, susunan organisasi Kementerian Koordinator Bidang Kemaritiman dan Investasi terdiri dari satu sekretariat, empat kedeputian, dan empat staf ahli. Susunan organisasi ini berubah menjadi satu sekretariat, enam kedeputian, dan empat staf ahli.

Kementerian Koordinator Bidang Kemaritiman dan Investasi berkedudukan di Jalan M.H. Thamrin No.8 Jakarta Pusat 10340. Kementerian Koordinator Bidang Kemaritiman dan Investasi mempunyai tugas menyelenggarakan koordinasi, sinkronisasi, dan pengendalian urusan kementerian dalam penyelenggaraan pemerintahan di bidang kemaritiman dan investasi. Tugas ini dilaksanakan untuk memberikan dukungan, pelaksanaan inisiatif dan pengendalian kebijakan berdasarkan agenda pembangunan nasional dan penugasan Presiden. Dalam melaksanakan tugasnya, Kementerian Koordinator Bidang Kemaritiman dan Investasi mempunyai fungsi:

1. Koordinasi dan sinkronisasi perumusan, penetapan dan pelaksanaan kebijakan Kementerian/Lembaga yang terkait dengan isu di bidang Kemaritiman dan Investasi;

2. Pengendalian pelaksanaan kebijakan Kementerian/Lembaga yang terkait dengan isu di bidang Kemaritiman dan Investasi;

3. Pengelolaan dan penanganan isu yang terkait dengan bidang kemaritiman dan investasi;

4. Pengawalan program prioritas nasional dan kebijakan lain yang telah diputuskan oleh Presiden dalam sidang kabinet;

5. Penyelesaian isu di bidang kemaritiman dan investasi yang tidak dapat diselesaikan atau disepakati antar Kementerian/lembaga dan memastikan terlaksananya keputusan dimaksud;

6. Pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawab Kementerian Koordinator Bidang Kemaritiman dan Investasi;

7. Koordinasi pelaksanaan tugas, pembinaan, dan pemberian dukungan administrasi kepada seluruh unsur organisasi di lingkungan Kementerian Koordinator Bidang Kemaritiman dan Investasi;

8. Pengawasan atas pelaksanaan fungsi di lingkungan Kementerian Koordinator Bidang Kemaritiman dan Investasi; dan

9. Pelaksanaan fungsi lain yang diberikan oleh Presiden.

Visi Kementerian Koordinator Bidang Kemaritiman dan Investasi adalah: “Terwujudnya Indonesia yang berdaulat, mandiri, dan berkepribadian berlandaskan gotong royong.”

Misi Kementerian Koordinator Bidang Kemaritiman dan Investasi adalah: “Mewujudkan Indonesia menjadi negara maritim yang mandiri, maju, kuat, dan berbasiskan kepentingan nasional.”

Berdasarkan peraturan dimaksud, kementerian/lembaga dibawah koordinasi Kementerian Koordinator Bidang Kemaritiman dan Investasi yaitu:

1. Kementerian Energi dan Sumber Daya Mineral; 2. Kementerian Perhubungan;

3. Kementerian Kelautan dan Perikanan;

4. Kementerian Pariwisata dan Ekonomi Kreatif;

5. Kementerian Pekerjaan Umum dan Perumahan Rakyat; 6. Kementerian Lingkungan Hidup dan Kehutanan;

7. Badan Koordinasi Penanaman Modal; dan 8. Instansi lain yang dianggap perlu.

Adanya perluasan tugas dan fungsi pun turut berimbas terhadap perubahan organisasi. Struktur Organisasi dan Tata Kerja yang baru tertuang dalam Peraturan

Kementerian Koordinator Bidang Kemaritiman dan Investasi Nomor 2 Tahun 2020 tentang Organisasi dan Tata Kerja Kementerian Koordinator Bidang Kemaritiman dan Investasi. Struktur Organisasi Kementerian Koordinator Bidang Kemaritiman dan Investasi terdiri atas:

1. Sekretariat Kementerian Koordinator (Setmenko);

2. Deputi Bidang Koordinasi Kedaulatan Maritim dan Energi (Deputi I); 3. Deputi Bidang Koordinasi Sumber Daya Maritim (Deputi II);

4. Deputi Bidang Koordinasi Infrastruktur dan Transportasi (Deputi III);

5. Deputi Bidang Koordinasi Pengelolaan Lingkungan dan Kehutanan (Deputi IV); 6. Deputi Bidang koordinasi Pariwisata dan Ekonomi Kreatif (Deputi V);

7. Deputi bidang Koordinasi Investasi dan Pertambangan (Deputi VI); 8. Staf Ahli Bidang Hukum Laut;

9. Staf Ahli Bidang Sosio-Antropologi; 10. Staf Ahli Bidang Ekonomi Maritim;

11. Staf Ahli Bidang Manajemen Konektivitas; dan 12. Inspektorat.

Dalam pelaksanaan tugas dan fungsinya, Kementerian Koordinator Bidang Kemaritiman dan Investasi juga mengacu pada Peraturan Pemerintah Nomor 17 Tahun 2017 tentang Sinkronisasi Proses Perencanaan dan Penganggaran Pembangunan Nasional serta Peraturan Presiden Nomor 18 Tahun 2020 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) tahun 2020-2024, khususnya dalam kaitannya dengan pengawalan program prioritas nasional dan kebijakan lain yang telah diputuskan oleh Presiden pada Sidang Kabinet. Termasuk juga penyelesaian isu di bidang kemaritiman dan investasi yang tidak dapat diselesaikan atau disepakati antar Kementerian/Lembaga dan memastikan terlaksananya keputusan dimaksud serta tercapainya target pembangunan nasional dalam RPJMN 2020-2024.

Peran Kementerian Koordinator Bidang Kemaritiman dan Investasi dalam koordinasi, sinkronisasi, dan pengendalian kebijakan bidang Kemaritiman dan Investasi turut diperkuat juga dengan Instruksi Presiden Nomor 7 Tahun 2017 tetang Pengambilan, Pengawasan, dan Pengendalian Pelaksanaan Kebijakan di Tingkat Kementerian Negara dan Lembaga Pemerintah. Dalam instruksi presiden dimaksud, Kementerian Koordinator Bidang Kemaritiman dan Investasi berperan

akif dalam memberikan pertimbangan dan perumusan kesepakatan antar kementerian/lembaga dalam setiap pengambilan kebijakan bidang Kemaritiman, dan investasi meliputi:

1. kebijakan yang merupakan pelaksanaan tugas dan kewenangan kementerian/lembaga yang sifatnya berdampak strategis dan luas kepada masyarakat;

2. kebijakan bersifat lintas sektoral dan luas kepada masyarakat; dan

3. kebijakan berskala nasional, penting, strategis, atau mempunyai dampak luas kepada masyarakat.

Sebagai acuan dalam mengoperasionalkan rencana kegiatan pembangunan sesuai dengan tugas pokok dan fungsinya maka Kementerian Koordinator Bidang Kemaritiman dan Investasi telah menyusun Rencana Strategis Tahun 2020- 2024 dan telah ditetapkan dengan Peraturan Kementerian Koordinator Bidang Kemaritiman dan Investasi Nomor 6 Tahun 2020. Rencana strategis ini memuat visi, misi, tujuan, sasaran strategis, arah kebijakan, strategi, program, dan kegiatan untuk periode tahun 2020 – 2024. Secara singkat penjelasan rumusan visi dan misi Kementerian Koordinator Bidang Kemaritiman dan Investasi yang ditetapkan untuk mendukung terwujudnya Visi Presiden dan Wakil Presiden adalah sebagai berikut. Visi:

Indonesia Pusat Peradaban Maritim Dunia Untuk Mewujudkan “Indonesia Maju yang Berdaulat, Mandiri, dan Berkepribadian berlandaskan Gotong Royong”

Visi ini dapat dimaknai bahwa untuk mendukung mewujudkan Indonesia maju, berdaulat, mandiri dan berkepribadian itu adalah bentuk Indonesia akan menjadi pusat orientasi, dan/atau menjadi rujukan, dunia dalam bidang kemaritiman. Ini juga menggambarkan cita-cita bangsa Indonesia untuk kembali meraih kejayaan di laut. Misi:

Sehubungan dengan visi tersebut maka dalam mewujudkan 9 Misi Presiden dan Wakil Presiden yang tertuang dalam RPJMN 2020-2024, Kementerian Koordinator Bidang Kemaritiman dan Investasi berkontribusi langsung pada Misi ke-1, 2, 3, 4 dan 5 dari 9 Misi Presiden Republik Indonesia yang harus dilaksanakan dalam pembangunan Indonesia 5 (lima) tahun kedepan, yaitu:

2. Misi ke-2: Struktur ekonomi yang produktif, mandiri dan berdaya saing; 3. Misi ke-3: Pembangunan yang merata dan berkeadilan;

4. Misi ke-4: Mencapai lingkungan hidup yang berkelanjutan; dan

5. Misi ke-5: Kemajuan budaya yang mencerminkan kepribadian bangsa.

Upaya pencapaian misi ini selanjutnya dijabarkan secara luas di tujuan dan secara spesifik di sasaran strategis Kementerian Koordinator Bidang Kemaritiman dan Investasi.

A.3. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Kementerian Koordinator Bidang Kemaritiman dan Investasi periode sampai dengan 31 Desember 2020 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Kementerian Koordinator Bidang Kemaritiman dan Investasi. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual dan terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Entitas yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Sedangkan SIMAK BMN adalah aplikasi yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan Neraca dan Laporan Operasional serta Laporan Barang Milik Negara dan laporan manajerial lainnya.

A.4. Basis Akuntansi

Kementerian Koordinator Bidang Kemaritiman dan Investasi menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan.

Sedangkan basis kas adalah basis akuntansi yang mengakui pengaruh transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

A.5. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Kementerian Koordinator Bidang Kemaritiman dan Investasi dalam penyusunan dan penyajian laporan keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan. Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

A.6. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Kementerian Koordinator Bidang Kemaritiman dan Investasi Tahun 2020 telah mengacu pada SAP. Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktek-praktek spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini merupakan kebijakan yang ditetapkan oleh Kementerian Koordinator Bidang Kemaritiman dan Investasi sebagai entitas pelaporan. Disamping itu dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan Kementerian Koordinator Bidang Kemaritiman dan Investasi adalah sebagai berikut:

1. Pendapatan LRA

a. Pendapatan LRA diakui pada saat kas diterima pada Kas Umum Negara (KUN).

b. Akuntansi Pendapatan LRA dilaksanakan berdasarkan asas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah neto (setelah dikompensasikan dengan pengeluaran).

c. Pendapatan LRA disajikan menurut klasifikasi sumber pendapatan. 2. Belanja

a. Belanja diakui pada saat terjadi pengeluaran kas dari Kas Umum Negara (KUN).

b. Khusus pengeluaran melalui Bendahara Pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

c. Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

3. Beban

a. Beban diakui pada saat timbulnya kewajiban, terjadinya konsumsi aset, terjadinya penurunan manfaat ekonomi dan potensi jasa.

b. Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi diungkapkan dalam Catatan atas Laporan Keuangan.

4. Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang, dan Aset Lainnya.

a. Aset Lancar

1) Kas disajikan di Neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di Neraca dengan menggunakan kurs tengah Bank Indonesia pada tanggal Neraca.

2) Investasi Jangka Pendek Badan Layanan Umum (BLU) dalam bentuk surat berharga disajikan sebesar nilai perolehan sedangkan investasi dalam bentuk deposito dicatat sebesar nilai nominal.

a) piutang yang timbul dari Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi (TP/TGR) apabila telah timbul hak yang didukung dengan Surat Keterangan Tanggung Jawab Mutlak dan/atau telah dikeluarkannya surat keputusan yang mempunyai kekuatan hukum tetap; dan

b) piutang yang timbul dari perikatan diakui apabila terdapat peristiwa yang menimbulkan hak tagih dan didukung dengan naskah perjanjian yang menyatakan hak dan kewajiban secara jelas serta jumlahnya bisa diukur dengan andal.

4) Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk Penyisihan Piutang Tidak Tertagih. Penyisihan tersebut didasarkan atas kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah. Perhitungan penyisihannya disajikan pada Tabel 3.

Tabel 3

Perhitungan penyisihan Piutang

Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal

jatuh tempo 0.5%

Kurang Lancar

Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan Satu bulan terhitung sejak tanggal Surat

Tagihan Kedua tidak dilakukan pelunasan 50%

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

100%

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN

5) Tagihan Penjualan Angsuran (TPA) dan Tuntutan Perbendaharaan/ Ganti Rugi (TP/TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TPA atau Bagian Lancar TP/TGR.

6) Nilai Persediaan dicatat berdasarkan hasil inventarisasi fisik pada tanggal neraca dikalikan dengan:

a) harga pembelian terakhir, apabila diperoleh dengan pembelian; b) harga standar apabila diperoleh dengan memproduksi sendiri; atau

c) harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

b. Aset Tetap

1) Nilai aset tetap disajikan berdasarkan harga perolehan atau harga wajar. 2) Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

a) pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp1.000.000,00 (Satu juta rupiah);

b) pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp25.000.000,00 (Dua puluh lima juta rupiah); dan

c) pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai beban kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian. 3) Aset Tetap yang tidak digunakan dalam kegiatan operasional

pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang semakin berkembang, rusak berat, tidak sesuai dengan Rencana Umum Tata Ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke aset lain-lain pada pos aset lainnya.

4) Aset tetap yang secara permanen dihentikan penggunaannya, dikeluarkan dari neraca pada saat ada penetapan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN/BMD.

c. Penyusutan Aset Tetap

1) Penyusutan Aset Tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

2) Penyusutan Aset Tetap tidak dilakukan terhadap: a) Tanah;

c) Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan. 3) Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap

akhir semester tanpa memperhitungkan adanya nilai residu.

4) Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama masa manfaat; dan

5) Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut.

Tabel 4

Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 - 20 tahun Gedung dan Bangunan 10 - 50 tahun Jalan, Jaringan dan Irigasi 5 - 40 tahun Aset Tetap Lainnya (Alat Musik Modern) 4 tahun

d. Piutang Jangka Panjang

1) Piutang Jangka Panjang adalah piutang yang diharapkan/dijadwalkan akan diterima dalam jangka waktu lebih dari 12 (dua belas) bulan setelah tanggal pelaporan.

2) Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

e. Aset Lainnya

1) Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah aset tak berwujud, tagihan penjualan angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan, aset kerjasama dengan pihak ketiga (kemitraan), dan kas yang dibatasi penggunaannya.

2) Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi. 3) Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan

metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak terbatas tidak dilakukan amortisasi.

4) Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

5. Kewajiban

Kewajiban pemerintah diklasifikasikan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan. Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja Yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

6. Ekuitas

Ekuitas merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN Laporan Realisasi Anggaran terdiri dari Pendapatan Negara dan Hibah serta Belanja Negara. Pendapatan Negara dan Hibah terdiri atas Penerimaan Perpajakan, Penerimaan Negara Bukan Pajak, dan Hibah. Sedangkan Belanja Negara terdiri atas Belanja Pegawai, Belanja Barang, dan Belanja Modal. Pada bagian laporan ini akan dijelaskan secara rinci pos-pos laporan realisasi anggaran Kementerian Koordinator Bidang Kemaritiman dan Investasi sampai dengan 31 Desember 2020.

Dalam pelaksanaan pengelolaan keuangan Tahun Anggaran 2020, Kementerian Koordinator Bidang Kemaritiman dan Investasi sampai 31 Desember 2020 telah melakukan 9 (sembilan) kali revisi DIPA untuk menyesuaikan kebutuhan anggaran pada periode berjalan. Terjadi perubahan jumlah total anggaran dari semula sebesar sebesar Rp271.543.385.000,00 menjadi sebesar Rp259.596.417.000,00. Tabel berikut menyajikan perbandingan anggaran semula dan setelah revisi menurut jenis belanja.

Tabel 5

Perbandingan Anggaran Awal dan Anggaran Revisi Tahun Anggaran 2020 Menurut Jenis Belanja

Jenis Belanja Anggaran Awal Anggaran Revisi

Belanja Pegawai 52.821.527.000 57.914.167.000 Belanja Barang 210.449.570.000 176.187.962.000 Belanja Modal 8.272.288.000 25.494.288.000

Jumlah 271.543.385.000 259.596.417.000

Rincian revisi yang dilakukan dapat dijelaskan sebagai berikut.

1. Pada revisi pertama terdapat perubahan nomenklatur Satuan Kerja dari semula Kementerian Koordinator Bidang Kemaritiman menjadi Kementerian Koordinator Bidang Kemaritiman dan Investasi. Selain itu, pada revisi pertama terdapat pula perubahan anggaran belanja barang.

2. Pada revisi ke-2 dilakukan perbaikan atas kesalahan input pada revisi pertama yakni pada anggaran belanja barang.

3. Revisi ke-3 mengakomodir realokasi anggaran dalam rangka penanganan pandemi COVID-19. Pada revisi ini Kementerian Koordinator Bidang Kemaritiman dan Investasi mengurangi anggaran belanja barang sebesar

Rp11.946.968.000,00 yang selanjutnya dialokasikan oleh Kementerian Keuangan sebagai anggaran penanganan pandemi secara nasional.

4. Pada revisi ke-4 terdapat penambahan akun-akun belanja terkait pelaksanaan anggaran di masa pandemi COVID-19 sesuai Surat Direktur Jenderal Perbendaharaan Nomor S-369 hal Pemutakhiran Akun Dalam Rangka Penanganan Pandemi COVID-19. Pada revisi ini juga dilakukan perpindahan alokasi belanja dari akun-akun operasional biasa menjadi akun-akun khusus penanganan COVID-19. Perubahan ini dilakukan agar dapat mengategorikan dan mengukur pelaksanaan anggaran Kementerian Koordinator Bidang Kemaritiman dan Investasi yang digunakan dalam penanganan pandemi nasional.

5. Pada revisi ke-5 terdapat penambahan program dan output sebagai akibat dari perubahan struktur organisasi pada Kementerian Koordinator Bidang Kemaritiman dan Investasi. Perubahan anggaran pada revisi ke-5 adalah pemindahan anggaran belanja dari unit kerja lama kepada unit kerja baru yang disesuaikan berdasarkan tugas dan fungsinya. Pada revisi ke-5 juga terdapat penambahan anggaran belanja modal sebesar Rp17.222.000.000,00. Penambahan anggaran ini digunakan untuk melaksanakan renovasi gedung dan bangunan BPPT I yang digunakan sebagai kantor oleh Kementerian Koordinator Bidang Kemaritiman dan Investasi. Selain itu, terdapat pergeseran anggaran antar output untuk memenuhi kebutuhan dukungan pengelolaan ketatausahaan dan pelaksanaan kegiatan Flight Information Regional (FIR) dan Archipelagic and Island States (AIS) Forum.

6. Pada revisi ke-6 terdapat pergeseran anggaran untuk memenuhi kekurangan tunjangan kinerja yang merupakan unsur belanja pegawai. Selain itu terdapat pergeseran anggaran pada Petunjuk Operasional Kegiatan (POK) untuk renovasi gedung dan bangunan BPPT I.

7. Pada revisi ke-7 dilakukan perubahan Rencana Penarikan Dana Halaman III DIPA.

8. Pada revisi ke-8 terdapat pergeseran anggaran pada belanja barang dan jasa. Pergeseran ini terjadi untuk menyesuaikan anggaran pada program prioritas masing-masing unit kerja.

9. Pada revisi ke-9 dilakukan pemutakhiran data POK sehingga data pada Kementerian Koordinator Bidang Kemaritiman dan Investasi sama dengan data pada Kantor Wilayah Direktorat Jenderal Anggaran, Kementerian Keuangan.

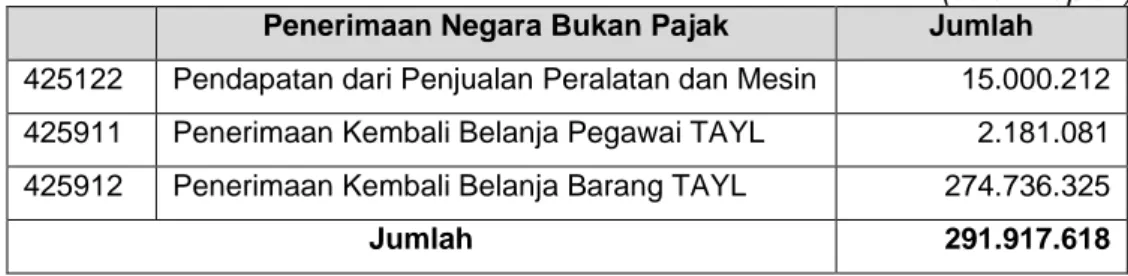

B.1. Penerimaan Negara Bukan Pajak

Realisasi Pendapatan Kementerian Koordinator Bidang Kemaritiman dan Investasi untuk periode yang berakhir pada 31 Desember 2020 adalah sebesar Rp291.917.618,00 yang keseluruhannya merupakan Penerimaan Negara Bukan Pajak (PNBP). Karena Kementerian Koordinator Bidang Kemaritiman dan Investasi bukan merupakan instansi pengelola PNBP Kementerian Koordinator Bidang Kemaritiman dan Investasi tidak memiliki target dan/atau pagu penggunaan dana PNBP dalam DIPA. Secara rinci PNBP Kementerian Koordinator Bidang Kemaritiman dan Investasi Tahun Anggaran 2020 disajikan dalam tabel berikut.

Tabel 6 Rincian PNBP-LRA

Kementerian Koordinator Bidang Kemaritiman dan Investasi Sampai dengan 31 Desember 2020 dan 2019

(dalam rupiah) Penerimaan Negara Bukan Pajak Jumlah

425122 Pendapatan dari Penjualan Peralatan dan Mesin 15.000.212 425911 Penerimaan Kembali Belanja Pegawai TAYL 2.181.081 425912 Penerimaan Kembali Belanja Barang TAYL 274.736.325

Jumlah 291.917.618

Terhadap rincian PNBP pada tabel 6 dapat dijelaskan sebagai berikut.

1. Pendapatan dari Penjualan Peralatan dan Mesin sebesar Rp15.000.212,00 berasal dari pelelangan aset milik Kementerian Koordinator Bidang Kemaritiman dan Investasi yang secara akuntansi nilai bukunya sudah habis namun secara riil masih bisa digunakan. Nilai perolehan aset yang dilelang adalah Rp215.447.148,00 dengan nilai depresiasi Rp215.447.148,00 sehingga nilai buku aset tersebut adalah Rp0,00. Proses lelang telah dilaksanakan dengan BAST Nomor: BAST.063/PL/03/IX/2020 tanggal 21 September 2020 dengan nilai pendapatan hasil lelang sebesar Rp15.000.212,00. Pendapatan dari Penjualan Peralatan dan Mesin ini telah dicatat pada Laporan Keuangan Tahun Anggaran 2020 karena secara kas uang hasil pelelangan telah diterima, dan aset yang dilelang telah dihapuskan dari nilai aset Kementerian

Koordinator Bidang Kemaritiman dan Investasi. Risalah lelang dan Surat Keputusan Penghapusan Aset terdapat pada lampiran laporan keuangan ini. 2. Penerimaan Kembali Belanja Pegawai Tahun Anggaran Yang Lalu (TAYL)

sebesar Rp2.181.081,00. Hal ini dikarenakan adanya promosi jabatan beberapa pegawai pada tahun 2019 yang tunjangan jabatannya baru diproses pada tahun 2020 sehingga menimbulkan akun 425911 yakni pada SPM nomor 30033, 30412, dan 30391.

3. Penerimaan Kembali Belanja Barang Tahun Anggaran Yang Lalu (TAYL) sebesar Rp274.736.325,00 yang seluruhnya diakibatkan pengembalian atas temuan Badan Pemeriksa Keuangan atas Laporan Keuangan Kementerian Koordinator Bidang Kemaritiman Tahun Anggaran 2019.

Jika dibandingkan dengan realisasi PNBP untuk periode yang berakhir pada 31 Desember 2019 maka terjadi penurunan dari yang sebelumnya sebesar Rp1.903.963.474,00 menjadi Rp291.917.618,00 atau turun sebesar 84,67%. Penurunan Pendapatan (neto) ini terjadi karena berkurangnya Pengembalian Belanja Pegawai, Belanja Barang, dan Belanja Modal Tahun Anggaran Yang Lalu. Berkurangnya pengembalian belanja ini menunjukkan pengelolaan keuangan yang makin tertib dan sesuai aturan. Perbandingan antara pendapatan negara tahun anggaran 2019 dan 2020 dapat dilihat pada tabel berikut.

Tabel 7

Rincian Penerimaan Negara bukan Pajak-LRA

(dalam rupiah)

Uraian Tahun 2020 Tahun 2019 Kenaikan /

(Penurunan) % Anggaran Realisasi Realisasi

Penerimaan Pajak 0 0 0 0

Penerimaan Negara

Bukan Pajak 0 291.917.618 1.903.963.474 (1.612.045.856) (84,67)

Penerimaan Hibah 0 0 0 0 0,00

Realisasi Pendapatan Bruto 291.917.618 1.903.963.474 (1.612.045.856) (84,67)

Pengembalian Pendapatan 0 0 0 0

Realisasi Pendapatan Neto 291.917.618 1.903.963.474 (1.612.045.856) (84,67) B.2. Belanja Negara

Realisasi Belanja sampai dengan 31 Desember 2020 adalah sebesar Rp244.408.582.366,00 atau 94,15% dari anggaran belanja sebesar

Rp259.596.417.000,00. Rincian anggaran dan realisasi belanja Tahun 2020 adalah sebagai berikut:

Tabel 8

Anggaran dan Realisasi Belanja dan Hibah periode s.d 31 Desember Tahun Anggaran 2020 dan 2019

(dalam rupiah)

No Uraian Tahun 2020 Tahun 2019 (Penurunan) Kenaikan/

Anggaran Realisasi Realisasi

Realisasi Belanja Negara

1 Belanja 259.596.417.000 244.408.582.366 251.041.375.137 (6.632.792.771)

Realisasi Neto 244.408.582.366 251.041.375.137 (6.632.792.771)

Rincian realisasi Belanja Negara periode sampai dengan 31 Desember Tahun Anggaran 2020 dapat dilihat pada Tabel 9.

Tabel 9

Rincian realisasi Belanja Negara periode s.d 31 Desember Tahun Anggaran 2020

(dalam rupiah)

Gambaran anggaran dan realisasi belanja berdasarkan jenisnya sampai dengan 31 Desember 2020 dapat dilihat pada grafik berikut:

Grafik 1

Anggaran dan Realisasi Belanja Tahun Anggaran 2020

50.000.000.000 100.000.000.000 150.000.000.000 200.000.000.000 Belanja Pegawai

Belanja Barang Belanja Modal

Anggaran Realisasi

Jenis Belanja Anggaran Belanja Neto %

Belanja Pegawai 57.914.167.000,00 50.866.358.648 87,83 Belanja Barang 176.187.962.000 169.332.046.897 96,11 Belanja Modal 25.494.288.000 24.210.176.821 94,96

Dibandingkan dengan realisasi sampai dengan 31 Desember 2019, realisasi sampai dengan 31 Desember 2020 mengalami penurunan sebesar 2,64%. Realisasi Belanja sampai dengan 31 Desember 2020 adalah sebesar Rp244.408.582.366,00 atau sebesar 94,15%. Apabila dibandingkan dengan tahun 2019 terdapat penurunan angka realisasi sebesar Rp6.632.792.771,00.

B.3. Belanja Pegawai

Realisasi Belanja Pegawai (bruto) periode sampai dengan 31 Desember 2020 adalah sebesar Rp50.920.141.797,00 dengan Pengembalian Belanja Pegawai sebesar Rp53.783.149,00 sehingga Belanja Pegawai (neto) sebesar Rp50.866.358.648,00 atau 87,83% dari anggaran sebesar Rp57.914.167.000,00. Apabila dibandingkan dengan realisasi Belanja Pegawai periode sampai dengan 31 Desember 2019 sebesar Rp42.783.790.596,00 maka realisasi pada periode sampai dengan 31 Desember 2020 mengalami kenaikan sebesar Rp8.082.568.052,00 atau 18,89%. Rincian realisasi Belanja Pegawai per akun belanja disajikan pada tabel berikut:

Tabel 10

Rincian Realisasi Belanja Pegawai per Akun Belanja

(dalam rupiah)

Kode Uraian Anggaran

Setelah Revisi

Realisasi Belanja Belanja Pengembalian

Belanja Belanja Neto %

51 BELANJA PEGAWAI

511111 Belanja Gaji Pokok PNS 11.639.045.000 10.698.964.140 - 10.698.964.140 91,92 511119 Belanja Pembulatan Gaji

PNS 248.000 203.868 7.649 196.219 79,12

511121 Belanja Tunj. Suami/Istri

PNS 641.311.000 622.420.900 - 622.420.900 97,05 511122 Belanja Tunj. Anak PNS 183.655.000 158.358.782 - 158.358.782 86,23 511123 Belanja Tunj. Struktural

PNS 3.311.633.000 3.264.460.000 - 3.264.460.000 98,58 511124 Belanja Tunj. Fungsional

PNS 180.000.000 161.805.000 650.000 161.155.000 89,53 511125 Belanja Tunj. PPh PNS 4.416.879.000 4.369.695.288 - 4.369.695.288 98,93 511126 Belanja Tunj. Beras PNS 491.990.000 479.275.560 - 479.275.560 97,42 511129 Belanja Uang Makan

PNS 3.532.056.000 2.095.870.000 - 2.095.870.000 59,34 511151 Belanja Tunjangan

Umum PNS 519.477.000 389.905.000 14.980.500 374.924.500 72,17 511512 Belanja Tunjangan

Pegawai Non PNS 732.555.000 196.250.000 - 196.250.000 26,79 512211 Belanja Uang Lembur 3.556.395.000 68.927.000 - 68.927.000 1,94

Kode Uraian Anggaran Setelah Revisi

Realisasi Belanja Belanja Pengembalian

Belanja Belanja Neto %

512411 Belanja Pegawai (Tunjangan Khusus/ Kegiatan) 28.708.923.000 28.414.006.259 38.145.000 28.375.861.259 98,84 JUMLAH 57.914.167.000 50.920.141.797 53.783.149 50.866.358.648 87,92

Berdasarkan tabel tersebut, dapat dijelaskan sebagai berikut :

1. Realisasi Belanja Pegawai periode sampai dengan 31 Desember Tahun Anggaran 2020 tertinggi adalah Belanja Tunjangan PPh PNS yaitu sebesar Rp4.369.695.288,00 atau 98,93% dari anggaran Rp4.416.879.000,00; 2. Realisasi Belanja Pegawai periode sampai dengan 31 Desember Tahun

Anggaran 2020 terendah adalah Belanja Uang Lembur, yaitu sebesar Rp68.927.000,00 atau 1,94% dari anggaran Rp3.556.395.000,00;

3. Pengembalian Belanja Pegawai periode sampai dengan 31 Desember Tahun Anggaran 2020 tertinggi adalah Pengembalian Belanja Pegawai (Tunjangan Khusus/Kegiatan), yaitu sebesar Rp38.145.0000,00 atau 70,92% dari total Pengembalian Belanja Pegawai;

Perbandingan realisasi Belanja Pegawai periode sampai dengan 31 Desember 2020 dan 2019 dapat dilihat pada Tabel 11 berikut:

Tabel 11

Perbandingan Realisasi Belanja Pegawai Tahun Anggaran 2020 dan 2019

(dalam rupiah)

Berdasarkan tabel, dapat dijelaskan sebagai berikut :

1. Kenaikan realisasi belanja tertinggi adalah Belanja Tunjangan Fungsional PNS yaitu sebesar Rp100.955.000,00 atau naik 167,70% dibandingkan periode sampai dengan 31 Desember 2020. Belanja Tunjangan Fungsional PNS mengalami kenaikan yang signifikan karena jumlah pegawai yang secara resmi dilantik menjadi pejabat fungsional pada tahun anggaran 2020 meningkat. Pejabat fungsional yang dilantik adalah pegawai PNS penerimaan tahun 2018 yang telah menyelesaikan masa diklat fungsional pada masing-masing peta jabatan. Pelantikan ini mempengaruhi kenaikan jumlah tunjangan yang diterima masing-masing pegawai, sesuai dengan kelas jabatannya.

2. Belanja Gaji dan Tunjangan Pegawai Non PNS mengalami penurunan hingga Rp166.027.000,00 atau turun sebesar 45,83% jika dibandingkan

Kode Uraian Realisasi Belanja

2020

Realisasi Belanja 2019

Kenaikan/

(Penurunan) %

511111 Belanja Gaji Pokok PNS 10.698.964.140 9.794.732.290 904.231.850 9,23 511119 Belanja Pembulatan Gaji

PNS 196.219 138.833 57.386 41,33

511121 Belanja Tunj. Suami/Istri

PNS 622.420.900 552.497.347 69.923.553 12,66

511122 Belanja Tunj. Anak PNS 158.358.782 139.949.789 18.408.993 13,15 511123 Belanja Tunj. Struktural

PNS 3.264.460.000 2.874.280.000 390.180.000 13,57 511124 Belanja Tunj. Fungsional

PNS 161.155.000 60.200.000 100.955.000 167,70 511125 Belanja Tunj. PPh PNS 4.369.695.288 3.509.245.644 860.449.644 24,52 511126 Belanja Tunj. Beras PNS 479.275.560 442.716.840 36.558.720 8,26 511129 Belanja Uang Makan PNS 2.095.870.000 1.846.088.000 249.782.000 13,53 511151 Belanja Tunjangan Umum

PNS 374.924.500 490.405.000 (115.480.500) (23,55) 511512

Belanja Gaji dan

Tunjangan Pegawai Non PNS 196.250.000 362.277.000 (166.027.000) (45,83) 512211 Belanja Lembur 68.927.000 67.865.000 1.062.000 1,56 512411 Belanja Pegawai (Tunjangan Khusus/ Kegiatan) 28.375.861.259 22.643.394.853 5.732.466.406 25,32 TOTAL 50.866.358.648 42.783.790.596 8.082.568.052 18,89

dengan Belanja Tunjangan Pegawai Non PNS sampai dengan periode 31 Desember 2020. Penurunan ini disebabkan berkurangnya jumlah staf khusus yang pembayaran tunjangannya menggunakan akun 511512. B.4. Belanja Barang

Realisasi Belanja Barang (neto) periode sampai dengan 31 Desember 2020 adalah sebesar Rp169.332.046.897,00 atau 96,11% dari anggaran sebesar Rp176.187.962.000,00. Apabila dibandingkan dengan realisasi Belanja Barang tahun periode sampai dengan 31 Desember 2019 sebesar Rp194.895.015.148,00 maka realisasi pada tahun 2020 mengalami penurunan sebesar Rp25.562.968.251,00 atau sebesar 13,12%. Rincian realisasi Belanja Barang per akun belanja disajikan pada Tabel 12.

Tabel 12

Rincian Realisasi Belanja Barang per Akun Belanja

(dalam rupiah)

Kode Uraian Anggaran

Setelah Revisi

Realisasi Belanja %

Belanja Pengembalian

Belanja Belanja Neto

521111 Belanja Keperluan

Perkantoran 23.159.966.000 22.897.054.947 4.423.320 22.892.631.627 98,85 521113 Belanja Penambah

Daya Tahan Tubuh 60.000.000 59.675.000 - 59.675.000 99,46 521114

Belanja

Pengiriman Surat Dinas Pos Pusat

61.920.000 61.731.904 - 61.731.904 99,70 521115 Belanja Honor Operasional Satuan Kerja 1.019.101.000 942.400.000 585.000 941.815.000 92,42 521119 Belanja Barang Operasional Lainnya 2.995.307.000 2.920.662.486 - 2.920.662.486 97,51 521131 Belanja Barang Operasional - Penanganan Pandemi COVID-19 4.045.018.000 3.866.295.965 4.645.000 3.861.650.965 95,47 521211 Belanja Bahan 10.098.176.000 9.222.292.593 - 9.222.292.593 91,33 521213 Belanja Honor Output Kegiatan 3.396.284.000 3.294.325.000 5.440.000 3.288.885.000 96,84 521219 Belanja Barang Non Operasional Lainnya 5.819.009.000 5.805.126.735 - 5.805.126.735 99,76 521241 Belanja Barang Non Operasional - Penanganan Pandemi COVID-19 559.953.000 541.846.500 - 541.846.500 96,77

Kode Uraian Anggaran Setelah Revisi

Realisasi Belanja %

Belanja Pengembalian

Belanja Belanja Neto

521811 Belanja Barang Persediaan Barang Konsumsi 1.239.741.000 1.228.301.249 - 1.228.301.249 99,08 521841 Belanja Barang Persediaan - Penanganan Pandemi COVID-19 209.500.000 209.330.000 - 209.330.000 99,92 522111 Belanja Langganan Listrik 2.352.000.000 2.351.691.375 - 2.351.691.375 99,99 522112 Belanja Langganan Telepon 111.768.000 111.767.342 - 111.767.342 100,00 522119 Belanja Langganan Daya dan Jasa Lainnya - - - - 0,00 522131 Belanja Jasa Konsultan 5.651.649.000 5.416.215.587 - 5.416.215.587 95,83 522141 Belanja Sewa 8.717.333.000 8.246.586.937 - 8.246.586.937 94,60 522151 Belanja Jasa Profesi 5.065.819.000 4.570.575.000 12.397.500 4.558.177.500 89,98 522191 Belanja Jasa Lainnya 8.755.593.000 8.632.404.437 - 8.632.404.437 98,59 522192 Belanja Jasa - Penanganan Pandemi COVID-19 5.126.838.000 4.836.980.579 2.550.000,00 4.834.430.579 94,30 523111 Belanja Pemeliharaan Gedung dan Bangunan 2.157.948.000 2.157.827.150 - 2.157.827.150 99,99 523114 Belanja Pemeliharaan Gedung dan Bangunan - Penanganan Pandemi COVID-19 887.617.000 887.543.580 - 887.543.580 99,99 523121 Belanja Pemeliharaan Peralatan dan Mesin 5.865.660.000 5.836.699.349 - 5.836.699.349 99,51 524111 Belanja Perjalanan Biasa 22.072.790.000 21.236.563.006 129.717.386 21.106.845.620 95,62 524113 Belanja Perjalanan

Dinas Dalam Kota 169.790.000 122.123.000 - 122.123.000 71,93

524114 Belanja Perjalanan Dinas Paket Meeting Dalam Kota 5.917.015.000 5.577.158.693 9.255.000 5.567.903.693 94,10 524115 Belanja Perjalanan Dinas - Penanganan Pandemi COVID-19 965.180.000 937.486.000 - 937.486.000 97,13

Kode Uraian Anggaran Setelah Revisi

Realisasi Belanja %

Belanja Pengembalian

Belanja Belanja Neto

524119

Belanja Perjalanan Dinas Paket Meeting Luar Kota

44.071.019.000 42.908.659.225 381.950.929 42.526.708.296 96,50

524211 Belanja Perjalanan

Biasa - Luar Negeri 4.874.615.000 4.372.164.792 89.851.024 4.282.313.768 87,85 524219 Belanja Perjalanan Lainnya - Luar Negeri 609.153.000 569.208.625 - 569.208.625 93,44 526322 Belanja Barang untuk Bantuan Lainnya untuk Diserahkan kepada Masyarakat/Pemda dalam Bentuk Barang - Penanganan Pandemi COVID-19 152.200.000 152.165.000 - 152.165.000 99,98

Total Belanja Barang 176.187.962.000 169.972.862.056 640.815.159 169.332.046.897 96,11

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut:

1. Realisasi Belanja Barang sampai dengan 31 Desember 2020 tertinggi berasal dari Belanja Pemeliharaan Gedung dan Bangunan- Penanganan Pandemi COVID-19 sebesar Rp887.543.580,00 atau sebesar 99,99% dari anggaran sebesar Rp887.617.000,00. Belanja Pemeliharaan Gedung dan Bangunan ini dilakukan dalam rangka menambah fasilitas sanitasi dan memenuhi protokol kesehatan untuk pencegahan penularan virus COVID-19;

2. Pengembalian belanja barang sampai dengan 31 Desember 2020 tertinggi berasal dari Pengembalian Belanja Perjalanan Biasa – luar Negeri sebesar Rp89.851.024,00 atau sebesar 14,02% dari total Pengembalian Belanja. 3. Belanja terkait penanganan pandemi COVID-19 tertinggi adalah Belanja Jasa

- Penanganan pandemi COVID-19 sebesar Rp4.834.430.579,00 atau 62,95% dari keseluruhan belanja terkait penanganan pandemi COVID-19. Belanja Jasa - Penanganan pandemi COVID-19 memiliki realisasi tertinggi karena digunakan untuk pembayaran swab dan rapid test bagi pegawai yang akan melaksanakan tugas kedinasan dan contact tracing ketika terdapat pegawai/pejabat yang positif COVID-19. Akun 522192 juga digunakan untuk pembayaran narasumber kegiatan yang dilaksanakan secara daring baik melalui zoom meeting atau media lain;

4. Belanja Barang Operasional - Penanganan Pandemi COVID-19 digunakan untuk pembayaran biaya karantina/isolasi mandiri bagi pejabat atau pegawai yang terdeteksi positif COVID-19, selain itu juga digunakan untuk biaya komunikasi dalam bentuk paket data intenet dan biaya pengadaan masker/hand sanitizer yang sifatnya habis pakai dan tidak menimbulkan barang persediaan;

5. Belanja Perjalanan Dinas - Penanganan Pandemi COVID-19 digunakan untuk pembayaran transportasi pegawai yang melaksanakan Work From Office saat Pembatasan Sosial Berskala Besar (PSBB);

6. Termasuk kedalam realisasi belanja barang operasional lainnya adalah pembayaran kontribusi Kementerian Koordinator Bidang Kemaritiman untuk AIS Program kepada UNDP sebesar Rp5.000.000.000,00.

Adapun perbandingan rincian Realisasi Belanja Barang sampai dengan 31 Desember 2020 dan 2019 disajikan pada Tabel 13 berikut:

Tabel 13

Perbandingan Rincian Realisasi Belanja Barang Tahun Anggaran 2020 dan 2019

(dalam rupiah) KODE URAIAN BELANJA NETO Kenaikan/ (Penurunan) Persentase 2020 2019 521111 Belanja Keperluan Perkantoran 22.892.631.627 22.148.208.400 744.423.227 3,36 521113 Belanja Penambah Daya

Tahan Tubuh 59.675.000 - 59.675.000 0,00 521114 Belanja Pengiriman Surat

Dinas Pos Pusat 61.731.904 111.064.716 (49.332.812) (44,42) 521115 Belanja Honor Operasional Satuan Kerja 941.815.000 1.102.870.000 (161.055.000) (14,60) 521119 Belanja Barang Operasional Lainnya 2.920.662.486 5.122.437.598 (2.201.775.112) (42,98) 521131 Belanja Barang Operasional - Penanganan Pandemi COVID-19 3.861.650.965 - 3.861.650.965 0,00 521211 Belanja Bahan 9.222.292.593 14.047.933.070 (4.825.640.477) (34,35) 521213 Belanja Honor Output Kegiatan 3.288.885.000 4.372.957.300 (1.084.072.300) (24,79)

KODE URAIAN

BELANJA NETO

Kenaikan/

(Penurunan) Persentase

2020 2019

521219 Belanja Barang Non

Operasional Lainnya 5.805.126.735 5.997.730.139 (192.603.404) (3,21)

521241

Belanja Barang Non Operasional - Penanganan Pandemi COVID-19 541.846.500 - 541.846.500 0,00 521811 Belanja Barang Persediaan Barang Konsumsi 1.228.301.249 1.915.693.415 (687.392.166) (35,88) 521841 Belanja Barang Persediaan – Penanganan Pandemi COVID-19 209.330.000 - 209.330.000 0,00

522111 Belanja Langganan Listrik 2.351.691.375 2.585.879.594 (234.188.219) (9,06) 522112 Belanja Langganan

Telepon 111.767.342 129.182.617 (17.415.275) (13,48) 522119 Belanja Langganan Daya

dan Jasa Lainnya - 36.620.990 (36.620.990) (100,00) 522131 Belanja Jasa Konsultan 5.416.215.587 2.089.612.450 3.326.603.137 159,20 522141 Belanja Sewa 8.246.586.937 11.256.942.341 (3.010.355.404) (26,74) 522151 Belanja Jasa Profesi 4.558.177.500 5.164.910.000 (606.732.500) (11,75) 522191 Belanja Jasa Lainnya 8.632.404.437 7.673.324.428 959.080.009 12,50 522192 Belanja Jasa - Penanganan Pandemi COVID-19 4.834.430.579 - 4.834.430.579 0,00 523111 Belanja Pemeliharaan

Gedung dan Bangunan 2.157.827.150 2.714.306.811 (556.479.661) (20,50) 523112

Belanja Barang

Persediaan Pemeliharaan Gedung dan Bangunan

- 296.704.670 (296.704.670) (100,00)

523114

Belanja Pemeliharaan Gedung dan Bangunan - Penanganan Pandemi COVID-19"

887.543.580 - 887.543.580 0,00

523121 Belanja Pemeliharaan

Peralatan dan Mesin 5.836.699.349 6.015.890.068 (179.190.719) (2,98) 524111 Belanja Perjalanan Biasa 21.106.845.620 30.451.443.007 (9.344.597.387) (30,69) 524113 Belanja Perjalanan Dinas Dalam Kota 122.123.000 1.119.517.121 (997.394.121) (89,09)

524114

Belanja Perjalanan Dinas Paket Meeting Dalam Kota

5.567.903.693 9.081.424.513 (3.513.520.820) (38,69)

524115

Belanja Perjalanan Dinas - Penanganan Pandemi COVID-19

937.486.000 - 937.486.000 0,00

524119 Belanja Perjalanan Dinas

Paket Meeting Luar Kota 42.526.708.296 35.022.526.625 7.504.181.671 21,43 524211 Belanja Perjalanan Biasa

KODE URAIAN BELANJA NETO Kenaikan/ (Penurunan) Persentase 2020 2019 524219 Belanja Perjalanan

Lainnya - Luar Negeri 569.208.625 11.520.317.486 (10.951.108.861) (95,06)

526322

Belanja Barang untuk Bantuan Lainnya untuk Diserahkan kepada Masyarakat/Pemda dalam Bentuk Barang - Penanganan Pandemi

152.165.000 - 152.165.000 0,00

TOTAL BELANJA BARANG 169.332.046.897 194.895.015.148 (25.562.968.251) (13,12) Berdasarkan tabel diatas dapat dijelaskan sebagai berikut :

1. Terdapat akun belanja barang penanganan pandemi COVID-19 sebagai dampak dari pandemi COVID-19 di Indonesia. Belanja Barang untuk penanganan pandemi COVID-19 ini dimaksudkan untuk mendukung kontribusi belanja Kementerian/Lembaga dalam menangani dan mencegah penyebaran pandemi COVID-19;

2. Belanja Barang yang mengalami kenaikan persentase realisasi tertinggi dibandingkan periode sampai dengan 31 Desember 2019 adalah Belanja Jasa Konsultan, yaitu naik sebesar Rp3.326.603.137,00 atau naik sebesar 159,20%. Kenaikan Belanja Jasa Konsultan disebabkan pada tahun 2020, Kementerian Koordinator Bidang Kemaritiman dan Investasi telah melakukan peningkatan protokol kesehatan sebagai dampak adanya pandemi COVID-19 di Indonesia.

B.5. Belanja Modal

Pada periode sampai dengan 31 Desember 2020 realisasi neto Belanja Modal adalah sebesar Rp24.210.176.821,00 atau 94,96% dari anggaran sebesar Rp25.494.288.000,00. Apabila dibandingkan dengan realisasi Belanja Modal periode sampai dengan 31 Desember 2019 sebesar Rp13.362.569.393,00 maka realisasi pada tahun 2020 mengalami kenaikan sebesar Rp10.847.607.428,00 atau naik sebesar 81.18%. Realisasi Belanja Modal berdasarkan akun Belanja dapat disajikan pada Tabel 14.