BAGIAN ANGGARAN 029

KEMENTERIAN LINGKUNGAN HIDUP DAN KEHUTANAN

LAPORAN KEUANGAN

Untuk Periode Yang Berakhir 31 Desember 2015

(AUDITED)

Daftar Isi ii

Hal

Daftar Isi i

Kata Pengantar 1

Ringkasan 2

Pernyataan Tanggung Jawab 2

I. Laporan Realisasi Anggaran 4

II. Neraca 5

III. Laporan Operasional 7

IV. Laporan Perubahan Ekuitas 8

V. Catatan atas Laporan Keuangan 9

A. Penjelasan Umum 9

A.1. Dasar Hukum 9

A.2. Profil dan Kebijakan Teknis 9

A.3. Pendekatan Penyusunan Laporan Keuangan 19

A.4. Kebijakan Akuntansi 20

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 26

B.1. Pendapatan Negara dan Hibah 26

B.2. Belanja Negara 43

B.3. Catatan Penting Lainnya 48

C. Penjelasan atas Pos-pos Neraca 53

C.1. Aset Lancar 53

C.2. Aset Tetap 95

C.3. Piutang Jangka Panjang 104

C.4. Aset Lainnya 107

C.5. Kewajiban Jangka Pendek 112

C.6. Kewajiban Jangka Panjang 113

C.7. Ekuitas 114

D. Penjelasan atas Pos-pos Laporan Operasional 115

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 123

F. Pengungkapan Penting Lainnya 128

F.1. Pengungkapan Lain-lain 136

VI. Lampiran dan Daftar 153

Laporan Keuangan Pendukung Laporan Realisasi Anggaran Neraca

Laporan Operasional

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dan Undang-Undang Nomor 27 Tahun 2014 sebagaimana telah diubah dengan Undang-Undang Nomor 3 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Kementerian Lingkungan Hidup dan Kehutanan adalah salah satu entitas pelaporan yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara dengan menyusun Laporan Keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Kementerian Lingkungan Hidup dan Kehutanan mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian Negara/Lembaga, serta kaidah-kaidah pengelolaan keuangan yang sehat dalam pemerintahan.Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang lebih transparan, akurat, dan akuntabel.

Informasi yang dihasilkan tersebut diharapkan dapat berguna kepada para pengguna laporan dalam pengambilan keputusan. Salah satunya adalah untuk menilai akuntabilitas/ pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Kementerian Lingkungan Hidup dan Kehutanan. Disamping itu laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

Jakarta, April 2016 Sekretaris Jenderal,

Laporan Keuangan Kementerian Lingkungan Hidup dan KehutananTahun 2015 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) serta kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan Pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari 2015 sampai dengan 31 Desember 2015.

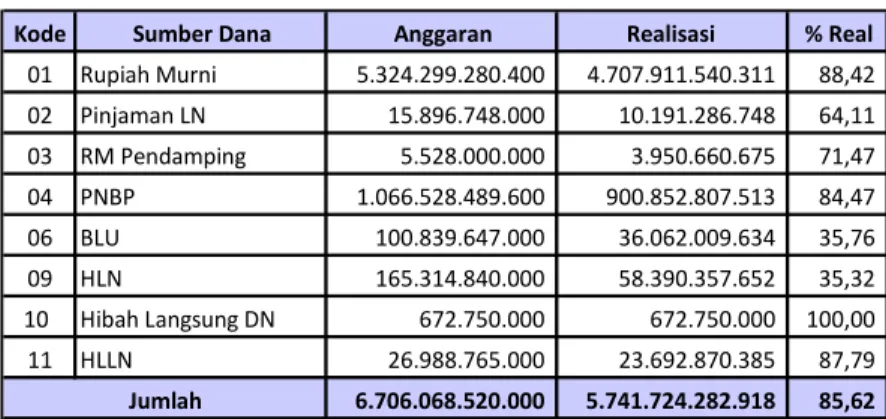

Realisasi Pendapatan Negara pada Tahun Anggaran 2015 merupakan Pendapatan Negara Bukan Pajak1 sebesar Rp5.518.262.292.964,00 atau mencapai 113,55% dari estimasi

pendapatan sebesar Rp4.859.717.126.670,00.

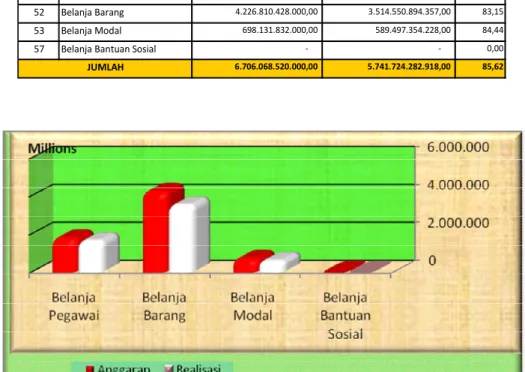

Realisasi Belanja Negara2 pada Tahun Anggaran 2015 adalah sebesar

Rp5.741.724.282.918,00 atau mencapai 85,62% dari alokasi anggaran sebesar Rp6.706.068.520.000,00

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada 31 Desember 2015 dan 31 Desember 2014.

Nilai Aset per 31 Desember 2015 dicatat dan disajikan sebesar Rp6.985.889.629.920,00 yang terdiri dari Aset Lancar3 sebesar Rp1.546.323.487.933,00, Aset Tetap4 sebesar

Rp5.193.390.970.397,00, Piutang Jangka Panjang4 sebesar Rp8.037.525.065,00 dan Aset

Lainnya4 sebesar Rp238.137.646.525,00.

Nilai Kewajiban seluruhnya tersaji sebesar Rp68.643.727.193,00 yang terdiri dari Kewajiban Jangka Pendek sebesar Rp68.643.727.193,00 dan Jangka Panjang sebesar Rp0,00.

Sedangkan Nilai Ekuitas disajikan sebesar Rp6.917.245.902.727,00.

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur Pendapatan-LO, Beban, Surplus/Defisit dari Operasi, Surplus/Defisit dari Kegiatan Non Operasional, Surplus/Defisit sebelum Pos Luar Biasa, Pos Luar Biasa, dan Surplus/Defisit-LO yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai dengan 31 Desember 2015 adalah sebesar Rp5.973.930.712.943,00 sedangkan jumlah beban adalah sebesar Rp5.851.471.087.048,00. sehingga terdapat Surplus dari Kegiatan Operasional senilai Rp122.459.625.895,00. Selain itu juga terdapat Defisit dari Kegiatan Non Operasional sebesar Rp6.470.758.227,00

1 Neto setelah pengembalian pendapatan.

2 Neto setelah pengembalian belanja.

Rp115.988.867.668,00.

4. LAPORAN PERUBAHAN EKUITAS.

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1 Januari 2015 adalah sebesar Rp5.892.226.972.059,00. Mutasi yang mempengaruhi perubahan (menambah) ekuitas adalah sebesar Rp1.025.018.930.668,00 yang berasal dari Surplus-LO sebesar Rp115.988.867.668,00, Penyesuaian Nilai Aset Minus Rp17.000.907.780,00, dampak perubahan kebijakan akuntansi Rp394.532.579.310,00 dan transaksi antar entitas Rp531.498.391.470,00. Dengan demikian maka nilai Ekuitas akhir pertanggal 31 Desember 2015 adalah sebesar Rp6.917.245.902.727,00.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2015, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara.

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Kementerian Lingkungan Hidup dan Kehutanan yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan Tahun Anggaran 2015 sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, April 2016

Menteri Lingkungan Hidup dan Kehutanan,

Catatan Laporan Keuangan LRA Face

KEMENTERIAN LINGKUNGAN HIDUP DAN KEHUTANAN LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014

TA 2014

Anggaran Realisasi % Realisasi terhadap

Anggaran

Realisasi

B.1

Catatan Atas Laporan Keuangan Neraca Face

II. NERACA

KEMENTERIAN LINGKUNGAN HIDUP DAN KEHUTANANNERACA

PER 31 DESEMBER 2015 dan 31DESEMBER 2014

NAMA PERKIRAAN Catatan 31 Desember 2015 (Rp) 31 Desember 2014 (Rp)

ASET

Aset Lancar C.1

Kas di Bendahara Pengeluaran C.1.1 10.367.865.452,00 2.201.039.698,00

Kas di Bendahara Penerimaan C.1.2 348.354.616,00 3.704.808.528,00

Kas Lainnya dan Setara Kas C.1.3 61.223.560.729,00 52.246.306.515,00

Kas pada Badan Layanan Umum C.1.4 584.750.192.417,00 416.422.254.165,00

Belanja Dibayar Dimuka (prepaid) C.1.5 6.809.463.874,00 933.576.678,00

Pendapatan yang masih harus diterima C.1.6 8.375.000,00 0,00

Piutang Bukan Pajak C.1.8 2.979.136.350.489,00 2.524.851.229.057,00

Penyisihan Piutang Tidak Tertagih - Piutang Bukan Pajak C.1.7 ( 2.268.010.838.734,00) (2.087.715.120.896,00)

Piutang Bukan Pajak (Netto) C.1.8 711.125.511.755,00 437.136.108.161,00

Bagihan Lancar Tagihan TP/TGR C.1.9 9.376.390.103,00 9.420.464.810,00

Penyisihan Piutang Tidak Tertagih - Bagian Lancar Tagihan TP/TGR C.1.10 ( 9.239.801.187,00) (9.239.968.109,00) Bagian Lancar Tagihan Tuntutan Perbendaharaan / Tuntutan Ganti

Rugi (Netto) C.1.11

136.588.916,00 180.496.701,00

Persediaan C.1.12 171.553.450.174,00 88.417.513.334,00

Jumlah Aset Lancar 1.546.323.487.933,00 1.001.242.103.780,00

Aset Tetap C.2

Tanah C.2.1 2.325.363.098.289,00 2.219.569.806.892.00

Peralatan dan Mesin C.2.2 2.887.247.752.244,00 2.265.311.853.761,00

Gedung dan Bangunan C.2.3 1.966.417.875.151,00 1.786.949.639.697,00

Jalan, Irigasi dan Jaringan C.2.4 214.719.798.713,00 192.976.159.780,00

Aset Tetap Lainnya C.2.5 108.100.860.403,00 66.968.154.544,00

Konstruksi Dalam Pengerjaan C.2.6 37.765.260.024,00 56.226.901.318,00

Akumulasi Penyusutan Aset Tetap C.2.7 ( 2.346.223.674.427,00) (1.815.595.036.410,00)

Jumlah Aset Tetap 5.193.390.970.397,00 4.772.407.479.582,00

Piutang Jangka Panjang C.3

Tagihan Tuntutan Perbendaharaan / Tuntutan Ganti Rugi C.3.1 22.834.830,00 18.552.600,00

Penyisihan Piutang Tidak Tertagih - TP/TGR C.3.2 ( 92.365,00) ( 92.763,00)

Tagihan Tuntutan Perbendaharaan / Tuntutan Ganti Rugi (Netto) 22.742.465,00 18.459.837,00

Piutang Jangka Panjang lainnya C.3.3 8.905.314.000,00 158.276.776.998,00

Penyisihan Piutang Tidak Tertagih - Piutang Jk. Panjang Lainnya C.3.4 ( 890.531.400,00) ( 17.647.942.900,00)

Piutang Jangka Panjang Lainnya (Netto) 8.014.782.600,00 140.628.834.098,00

Jumlah Piutang Jangka Panjang 8.037.525.065,00 140.647.293.935,00

Aset Lainnya C.4

Aset Tak Berwujud C.4.1 121.957.330.031,00 81.557.611.504,00

Aset Lain-Lain C.4.2 261.750.450.127,00 167.595.320.610,00

Akumulasi Penyusutan/ Amortisasi Aset Lainnya C.4.3 ( 145.570.133.633,00) (102.308.287.251,00)

Jumlah Aset Lainnya 238.137.646.525,00 146.844.644.863,00

JUMLAH ASET 6.985.889.629.920,00 6.061.141.522.160,00

KEWAJIBAN

Kewajiban Jangka Pendek C.5

Catatan Atas Laporan Keuangan Neraca Face

NAMA PERKIRAAN Catatan 31 Desember 2015 (Rp) 31 Desember 2014 (Rp)

Hibah yang belum disahkan C.5.2 4.800.450.546,00 47.990.600,00

UangMukadari KPPN C.5.3 10.367.865.452,00 2.201.039.698,00

Utang Jangka Pendek Lainnya C.5.4 101.869.802,00 128.942.080,00

Jumlah Kewajiban Jangka Pendek 68.643.727.193,00 50.761.459.115,00

Kewajiban Jangka Panjang C.6

Utang Jangka Panjang Dalam Negeri Lainnya C.6.1 0 118.153.090.986,00

Jumlah Kewajiban Jangka Panjang 0 118.153.090.986,00

JUMLAH KEWAJIBAN 68.643.727.193,00 168.914.550.101,00

EKUITAS

Ekuitas C.7

Ekuitas C.7.1 6.917.245.902.727,00 5.892.226.972.059,00

JUMLAH EKUITAS 6.917.245.902.727,00 5.892.226.972.059,00

Catatan Atas Laporan Keuangan LO Face

KEMENTERIAN LINGKUNGAN HIDUP DAN KEHUTANAN LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

2015 2014 Jumlah %

KEGIATAN OPERASIONAL

PENDAPATAN OPERASIONAL

PENDAPATAN NEGARA BUKAN PAJAK

Pendapatan Sumber Daya Alam D.1 4,638,985,994,908.00 - 4,638,985,994,908.00 Pendapatan Bagian Pemerintah atas Laba D.2

-Pendapatan Negara Bukan Pajak Lainnya D.3 1,334,944,718,035.00 - 1,334,944,718,035.00 Jumlah Pendapatan Negara Bukan Pajak 5,973,930,712,943.00 - 5,973,930,712,943.00

JUMLAH PENDAPATAN OPERASIONAL 5,973,930,712,943.00 - 5,973,930,712,943.00

BEBAN OPERASIONAL

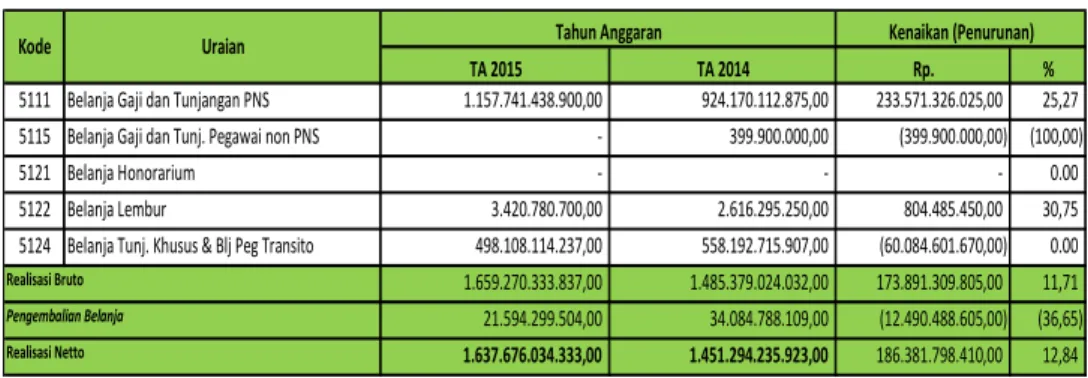

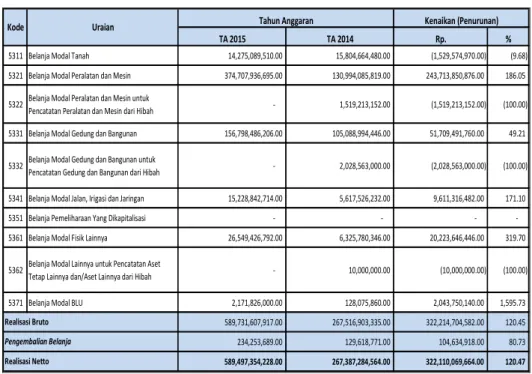

Beban Pegawai D.4 1,632,983,145,142.00 - 1,632,983,145,142.00

Beban Persediaan D.5 108,116,688,030.00 - 108,116,688,030.00 Beban Barang dan Jasa D.6 1,783,018,721,605.00 - 1,783,018,721,605.00 Beban Pemeliharaan D.7 183,161,364,304.00 - 183,161,364,304.00 Beban Perjalanan Dinas D.8 1,160,571,741,158.00 - 1,160,571,741,158.00 Beban Barang Untuk Diserahkan Kepada

Masyarakat D.9 241,090,169,540.00

-241,090,169,540.00

Beban Penyusutan dan Amortisasi D.10 375,877,812,276.00 - 375,877,812,276.00 Beban Penyisihan Piutang Tak Tertagih D.11 366,651,444,993.00 - 366,651,444,993.00 JUMLAH BEBAN OPERASIONAL 5,851,471,087,048.00 - 5,851,471,087,048.00 SURPLUS/(DEFISIT) DARI KEGIATAN

OPERASIONAL

122,459,625,895.00

- 122,459,625,895.00

KEGIATAN NON OPERASIONAL

SURPLUS/(DEFISIT) PELEPASAN ASET NON

LANCAR D.12

Pendapatan Pelepasan Aset Non Lancar 2,918,341,096.00 - 2,918,341,096.00

Beban Pelepasan Aset Non Lancar (29,415,756,410.00) (29,415,756,410.00)

Jumlah Surplus/(defisit) Pelepasan Aset Non

Lancar (26,497,415,314.00) - (26,497,415,314.00)

SURPLUS/(DEFISIT) DARI KEGIATAN NON

OPERASIONAL LAINNYA D.13

Pendapatan dari Kegiatan Non Operasional Lainnya 20,457,050,885.00 - 20,457,050,885.00

Beban dari Kegiatan Non Operasional Lainnya 430,393,798.00 430,393,798.00 Jumlah Surplus/(defisit) Dari Kegiatan Non

Operasional Lainnya 20,026,657,087.00 - 20,026,657,087.00

SURPLUS/(DEFISIT) DARI KEGIATAN NON OPERASIONAL

(6,470,758,227.00)

- (6,470,758,227.00)

POS LUAR BIASA D.14

Pendapatan Luar Biasa Beban Luar Biasa

SURPLUS/(DEFISIT) DARI POS LUAR BIASA

SURPLUS / (DEFISIT) - LO 115,988,867,668.00 - 115,988,867,668.00 URAIAN

JUMLAH Kenaikan (Penurunan)

Catatan Atas Laporan Keuangan LPE Face

KEMENTERIAN LINGKUNGAN HIDUP DAN KEHUTANAN LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

2015 2014 Jumlah %

EKUITAS AWAL E.1 5,892,226,972,059.00 - 5,892,226,972,059.00 SURPLUS/DEFISIT - LO E.2 115,988,867,668.00 - 115,988,867,668.00 PENYESUAIAN NILAI TAHUN BERJALAN (17,000,907,780.00) (17,000,907,780.00) Penyesuaian Nilai Aset E.3 (17,000,907,780.00) (17,000,907,780.00) Penyesuaian Nilai Kewajiban E.4

-DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI / KESALAHAN MENDASAR

394,532,579,310.00

- 394,532,579,310.00

Koreksi Nilai Persediaan E.5 4,033,407,196.00 4,033,407,196.00 Selisih Revaluasi Aset Tetap E.6 613,749,250.00 613,749,250.00 Koreksi Nilai Aset Tetap Non Revaluasi E.7 61,220,533,196.00 - 61,220,533,196.00 Lain-lain E.8 328,664,889,668.00 328,664,889,668.00 TRANSAKSI ANTAR ENTITAS 531,498,391,470.00 - 531,498,391,470.00 KENAIKAN/PENURUNAN EKUITAS 1,025,018,930,668.00 - 1,025,018,930,668.00 EKUITAS AKHIR E.9 6,917,245,902,727.00 - 6,917,245,902,727.00

URAIAN

JUMLAH Kenaikan (Penurunan)

V.

CATATAN ATAS LAPORAN KEUANGAN

A.PENJELASAN UMUM

Dasar Hukum A.1.DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Undang-Undang Nomor 3 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015;

4. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

5. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

6. Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

7. Peraturan Menteri Lingkungan Hidup dan Kehutanan Nomor P.18/MenLHK-1/2015 tentang Organisasi dan Tata Kerja Kementerian Lingkungan Hidup dan Kehutanan; 8. Peraturan Menteri Keuangan No.1/PMK.06/2013 sebagaimana telah diubah dengan

Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 dan perubahan kedua Nomor 247/PMK.06/2014 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat;

9. Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan;

A.2. PROFIL DAN KEBIJAKAN TEKNIS

Latar

Belakang a. Latar Belakang Pembentukan Institusi

Undang-undang Nomor 5 Tahun 1967, mengamanatkan bahwa pengurusan hutan pada hakekatnya adalah untuk mendapatkan manfaat hutan yang sebesar-besarnya secara serbaguna dan lestari baik secara langsung maupun tidak langsung, bagi kemakmuran masyarakat. Agar usaha-usaha dan kegiatan yang berkaitan dengan pengurusan hutan tersebut secara administratif dan teknis dapat terselenggara dengan baik maka diperlukan adanya wadah atau sarana kelembagaan yang dapat menampung seluruh aktivitas di bidang kehutanan.

usaha-usaha lain dalam pembangunan nasional, pembangunan kehutanan menghadapi berbagai masalah/hambatan yang sangat kompleks. Apabila masalah dan hambatan tersebut tidak ditangani secara menyeluruh, tujuan pembangunan kehutanan akan dapat terganggu.

Instansi kehutanan yang setingkat Direktorat Jenderal dirasakan tidak mampu mengatasi permasalahan dan perkembangan aktivitas pembangunan kehutanan yang semakin meningkat. Beberapa hambatan secara administratif mempengaruhi pelaksanaan pembangunan kehutanan: Selain itu, untuk mencapai tujuan pembangunan kehutanan diperlukan suatu pangkal tolak dan orientasi dengan cakrawala yang luas serta menyeluruh tentang hutan dan kehutanan, yang dalam pelaksanaannya mencakup aspek pemanfaatan, konservasi sumber daya alam hutan, dan rehabilitasi lahan.

Dari hal-hal tersebut, maka terbentuknya Departemen Kehutanan pada PELITA IV merupakan konsekuensi logis dari tuntutan keadaan dan perkembangan selama itu, dengan demikian wadah baru setingkat departemen diharapkan akan mampu menampung permasalahan-permasalahan yang beranekaragam.

Sedangkan pada bidang lingkungan hidup, pengelolaan dan pembangunannya relative belum lama dan baru dirintis menjelang Pelita III. Namun demikian, dalam waktu yang pendek itu Indonesia telah banyak berbuat untuk mulai mengelola lingkungan hidupnya. Hasil utama pengembangan lingkungan hidup ini Nampak pada munculnya kesadaran dan kepedulian di kalangan masyarakat.

Konsep dan kebijakan lingkungan hidup selama Pembangunan Jangka Panjang (PJP) Pertama mengalami perkembangan yang sangat berarti. Selama Pelita III bidang lingkungan hidup ditangani oleh Menteri Negara Pengawasan Pembangunan dan Lingkungan Hidup (Men-PPLH) dengan prioritas pada peletakan dasar-dasar kebijaksanaan “membangun tanpa merusak”, dengan tujuan agar lingkungan dan pembangunan tidak saling dipertentangkan.

Pada Pelita IV, bidang lingkungan hidup berada di bawah Menteri Negara Kependudukan dan Lingkungan Hidup (Men-KLH), dengan prioritas pada keserasian antara kependudukan dan lingkungan hidup. Pada Pelita V kebijaksanaan lingkungan hidup sebelumnya disempurnakan dengan mempertimbangkan keterkaitan tiga unsur, antara kependudukan, lingkungan hidup dan pembangunan guna mewujudkan konsep pembangunan berkelanjutan.

Gambaran Umum

bidang kependudukan dan berada di bawah Menteri Negara Lingkungan Hidup (Men-LH). Lingkungan hidup dirasakan perlu ditangani secara lebih fokus sehubungan dengan semakin luas, dan kompleksnya tantangan pada era industrialisasi dan era informasi dalam PJP Kedua (yang dimulai pada Pelita VI).

b. Gambaran Umum

Undang-undang Nomor 41 tahun 1999 menyebutkan bahwa hutan adalah suatu kesatuan ekosistem berupa hamparan lahan yang berisi sumberdaya alam hayati yang didominasi pepohonan dalam persekutuan alam lingkungannya, yang satu dengan yang lainnya tidak dapat dipisahkan. Selanjutnya disebutkan pula bahwa kawasan hutan adalah wilayah tertentu yang ditunjuk dan ditetapkan oleh pemerintah untuk dipertahankan keberadaannya sebagai hutan tetap. Undang-Undang mengamanatkan bahwa hutan merupakan karunia dan amanah Tuhan Yang Maha Esa yang dianugerahkan kepada bangsa Indonesia, merupakan kekayaan yang dikuasai Negara, memberikan manfaat serbaguna bagi umat manusia, karenanya wajib disyukuri, diurus, dan dimanfaatkan secara optimal, serta dijaga kelestariannya untuk sebesar-besar kemakmuran rakyat, bagi generasi sekarang maupun generasi mendatang. Mandat tersebut merupakan landasan konstitusi dalam pengurusan dan pemanfaatan hutan di Indonesia yang tercantum di dalam undang-undang tentang kehutanan tersebut.

Papua.

Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2015-2019, telah menetapkan arah dan strategi pembangunan yang terkait dengan tugas dan fungsi Kementerian Lingkungan Hidup dan Kehutanan. Berangkat dari penetapan tersebut, Kementerian Lingkungan Hidup dan Kehutanan merumuskan tujuan pembangunan Tahun 2015-2019, yaitu memastikan kondisi lingkungan berada pada toleransi yang dibutuhkan untuk kehidupan manusia dan sumberdaya berada rentang populasi yang aman, serta secara paralel meningkatkan kemampuan sumberdaya alam untuk memberikan sumbangan bagi perekonomian nasional.

Berdasarkan tujuan pembangunan ini, peran utama Kementerian tahun 2015-2019 yang akan diusung, adalah : (1) Menjaga kualitas LH yang memberikan daya dukung, pengendalian pencemaran, pengelolaan DAS, keanekaragaman hayati serta pengendalian perubahan iklim; (2) Menjaga luasan dan fungsi hutan untuk menopang kehidupan, menyediakan hutan untuk kegiatan sosial, ekonomi rakyat, dan menjaga jumlah dan jenis flora dan fauna serta endangered species; (3) memelihara kualitas lingkungan hidup, menjaga hutan, dan merawat keseimbangan ekosistem dan keberadaan sumberdaya.

Selanjutnya, untuk memastikan peran pembangunan Kementerian Lingkungan Hidup dan Kehutanan, dirumuskan sasaran strategis pembangunan Lingkungan Hidup dan Kehutanan. Sasaran strategis ini akan menjadi panduan dan mendorong arsitektur kinerja tahun 2015-2019.

Sasaran strategis pembangunan Lingkungan Hidup dan Kehutanan Tahun 2015-2019 adalah :

(1) Menjaga kualitas lingkungan hidup untuk meningkatkan daya dukung lingkungan, ketahanan air dan kesehatan masyarakat, dengan indikator kinerja Indeks Kualitas Lingkungan Hidup berada pada kisaran 66,5-68,6, angka pada tahun 2014 sebesar 63,42. Anasir utama pembangun dari besarnya indeks ini yang akan ditangani, yaitu air, udara dan tutupan hutan;

(2) Memanfaatkan potensi Sumberdaya hutan dan lingkungan hutan secara lestari untuk meningkatkan ekonomi dan kesejahteraan masyarakat yang berkeadailan, dengan indikator kinerja peningkatan kontribusi SDH dan LH terhadap devisa dan PNBP. Komponen pengungkit yang akan ditangani yaitu produksi hasil hutan, baik kayu maupun non kayu (termasuk tumbuhan dan satwa liar) dan eksport; dan,

Visi dan Misi

dan lahan, peningkatan populasi spesies terancam punah, peningkatan kawasan ekosistem esensial yang dikelola oleh para pihak, penurunan konsumsi bahan perisak ozon, dan lain-lain

c. Visi, Misi, Tujuan, dan Sasaran Strategis

Presiden Republik Indonesia telah mengarahkan visi dan misi pembangunan Tahun 2015-2019 yang dijadikan peta jalan seluruh kementerian dalam merancang arah pembangunan, sasaran dan strategi yang akan dilaksanakannya. Arahan pembangunan Indonesia ini tertuang dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2015-2019 yang telah ditetapkan dengan Peraturan Presiden Nomor 2 Tahun 2015.

Visi pembangunan nasional Tahun 2015-2019 adalah “Terwujudnya Indonesia yang Berdaulat, Mandiri dan Berkepribadian Berlandaskan Gotong Royong”. Misi yang diemban untuk memenuhi visi yang telah dirumuskan adalah : (1) Mewujudkan keamanan nasional yang mampu menjaga kedaulatan wilayah, menopang kemandirian ekonomi dengan mengamankan sumber daya maritim, dan mencerminkan kepribadian Indonesia sebagai negara kepulauan; (2) Mewujudkan masyarakat maju, berkeseimbangan dan demokratis berlandaskan negara hukum; (3) Mewujudkan politik luar negeri bebas-aktif dan memperkuat jati diri sebagai Negara maritim; (4) Mewujudkan kualitas hidup manusia Indonesia yang tinggi, maju dan sejahtera; (5) Mewujudkan bangsa yang berdaya-saing; (6) Mewujudkan Indonesia menjadi negara maritim yang mandiri, maju, kuat, dan berbasiskan kepentingan nasional; dan, (7) Mewujudkan masyarakat yang berkepribadian dalam kebudayaan.

Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2015-2019, telah menetapkan arah dan strategi pembangunan yang terkait dengan tugas dan fungsi Kementerian Lingkungan Hidup dan Kehutanan. Berangkat dari penetapan tersebut, Kementerian Lingkungan Hidup dan Kehutanan merumuskan tujuan pembangunan Tahun 2015-2019, yaitu memastikan kondisi lingkungan berada pada toleransi yang dibutuhkan untuk kehidupan manusia dan sumberdaya berada rentang populasi yang aman, serta secara paralel meningkatkan kemampuan sumberdaya alam untuk memberikan sumbangan bagi perekonomian nasional.

Program dan Kegiatan

keberadaan sumberdaya.

Selanjutnya, untuk memastikan peran pembangunan Kementerian Lingkungan Hidup dan Kehutanan, dirumuskan sasaran strategis pembangunan Lingkungan Hidup dan Kehutanan. Sasaran strategis ini akan menjadi panduan dan mendorong arsitektur kinerja tahun 2015-2019.

Sasaran strategis pembangunan Lingkungan Hidup dan Kehutanan Tahun 2015-2019 adalah :

(1) Menjaga kualitas lingkungan hidup untuk meningkatkan daya dukung lingkungan, ketahanan air dan kesehatan masyarakat, dengan indikator kinerja Indeks Kualitas Lingkungan Hidup berada pada kisaran 66,5-68,6, angka pada tahun 2014 sebesar 63,42. Anasir utama pembangun dari besarnya indeks ini yang akan ditangani, yaitu air, udara dan tutupan hutan;

(2) Memanfaatkan potensi Sumberdaya hutan dan lingkungan hutan secara lestari untuk meningkatkan ekonomi dan kesejahteraan masyarakat yang berkeadailan, dengan indikator kinerja peningkatan kontribusi SDH dan LH terhadap devisa dan PNBP. Komponen pengungkit yang akan ditangani yaitu produksi hasil hutan, baik kayu maupun non kayu (termasuk tumbuhan dan satwa liar) dan eksport; dan,

(3) Melestarikan keseimbangan ekosistem dan keanekaragaman hayati serta keberadaan SDA sebagai sistem penyangga kehidupan untuk mendukung pembangunan berkelanjutan, dengan indikator kinerja derajat keberfungsian ekosistem meningkat setiap tahun. Kinerja ini merupakan agregasi berbagai penanda (penurunan jumlah hotpsot kebakaran hutan dan lahan, peningkatan populasi spesies terancam punah, peningkatan kawasan ekosistem esensial yang dikelola oleh para pihak, penurunan konsumsi bahan perisak ozon, dan lain-lain.

d. Program Kegiatan

Sejalan dengan proses restrukturisasi program dan kegiatan dalam kerangka reformasi perencanaan, dan berdasarkan sasaran yang ingin dicapai pada Renstra Tahun 2015-2019, Kementerian Lingkungan Hidup dan Kehutanan menyelenggarakan Tiga belas program, yaitu:

1) Program Konservasi Sumberdaya Alam dan Ekosistem;

2) Program Pengendalian DAS dan Hutan Lindung

3) Program Hutan Lestari dan Usaha Kehutanan

4) Program Perhutanan Sosial dan Kemitraan Lingkungan

5) Program Peningkatan Penyuluhan dan Pengembangan Sumbrdaya Manusia

6) Program Pengendalian Perubahan Iklim

Struktur Organisasi

Kehutanan

9) Program Planologi dan Tata Lingkungan Hidup dan Kehutanan

10) Program Pengendalian Pencemaran dan Kerusakan Lingkungan

11) Program Pengelolaan Sampah, Limbah, dan Bahan Beracun Berbahaya

12) Program Pengawasan dan Peningkatan Akuntabilitas Aparatur Bidang Lingkungan Hidup dan Kehutanan

13) Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya Kementerian.

e. Struktur Organisasi

Sebagaimana tercantum dalam Peraturan Menteri Kehutanan nomor P.18/MenLHK-II/2015tentang Organisasi dan Tata Kerja Kementerian Lingkungan Hidup dan Kehutanan, Kementerian mempunyai tugas menyelenggarakan urusan di bidang lingkungan hidup dan kehutanan dalam pemerintahan untuk membantu Presiden dalam menyelengarakan pemerintahan negara. Untuk melaksanakan tugas tersebut, Kementerian Kehutanan dibagi menjadi Delapan belas Eselon I, yang terdiri dari 11 (sebelas) Eselon I teknis, 1 (satu) Eselon I pendukung dan 1 (satu) Eselon I pengawas intern, serta 5 (lima) Staf Ahli Menteri.. Rincian Eselon I dan tugasnya adalah sebagai berikut:

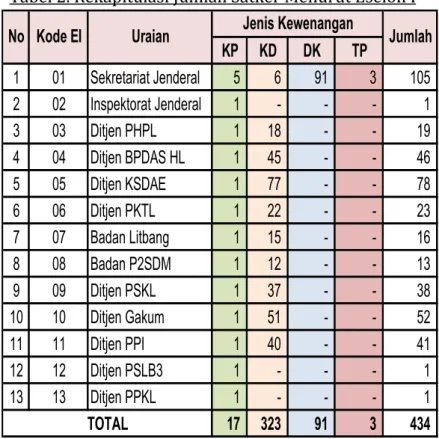

Tabel 1. Rincian Eselon I Lingkup Kementerian Lingkungan Hidup dan Kehutanan

No. Eselon I Tugas

1. Sekretariat Jenderal Melaksanakan koordinasi

pelaksanaan tugas pembinaan dan pemberian dukungan administrasi kepada seluruh unit organisasi di lingkungan Kementerian

Lingkungan Hidup dan Kehutanan. 2. Inspektorat Jenderal Melaksanakan pengawasan intern di

lingkungan Kementerian

Lingkungan Hidup dan Kehutanan. 3. Direktorat Jenderal

Pengelolaan Hutan Produksi Lestari

Merumuskan serta melaksanakan kebijakan di bidang pengelolaan hutan produksi secara lestari 4. Direktorat Jenderal

Pengendalian DAS dan Hutan Lindung

5. Direktorat Jenderal Konservasi SDA dan Ekosistem

Merumuskan serta melaksanakan kebijakan di bidang pengelolaan konservasi sumberdaya alam dan ekosistem

6. Direktorat Jenderal Planologi Kehutanan dan Tata Lingkungan

Merumuskan serta melaksanakan kebijakan di bidang pemantapan kawasan hutan

danpenataanlingkunganhidupsecara berkelanjutan

7. Badan Penelitian dan Pengembangan dan Inovasi

Menyelenggarakan penelitian, pengembangan dan inovasi di bidang lingkungan hidup dan kehutanan termasuk

penyebarluasan hasil-hasil penelitian, pengembangan dan inovasi kepada pengguna baik internal maupun eksternal 8. Badan Penyuluhan dan

Pengembangan SDM

Menyelenggarakan penyuluhan kehutanan dan pengembangan SDM lingkungan hidup dan kehutanan 9 Direktorat Perhutanan

Sosial dan Kemitraan Lingkungan

Merumuskan serta melaksanakan kebijakan di bidang peningkatan peran masyarakat dalam

pengelolaan hutan, penanganan hutan adat, dan kemitraan lingkungan

10 Direktorat Jenderal Penegakan Hukum Lingkungan Hidup dan Kehutanan

Merumuskan serta melaksanakan kebijakan di bidang penurunan gangguan,

ancaman dan pelanggaran hukum lingkungan hidup dan kehutanan 11 Direktorat Jenderal

Pengendalian Perubahan Iklim

Merumuskan serta melaksanakan kebijakan di bidang pengendalian perubahan iklim

12 Direktorat Jenderal Pengelolaan Sampah, Limbah, dan Bahan Beracun Berbahaya

13 Direktorat Jenderal

Pengendalian Pencemaran dan Kerusakan Lingkungan

Merumuskan serta melaksanakan kebijakan di bidang pengendalian pencemaran dan kerusakan lingkungan

14 Staf Ahli (5 unit) memberikan telaahan mengenai masalah tertentu sesuai bidang keahliannya, yang tidak menjadi bidang tugas Setjen, Itjen, Ditjen, dan Badan

Ketigabelas Eselon I tersebut bertindak selaku entitas pelaporan5 tingkat

Eselon I, dan terdiri dari entitas pelaporan tingkat Wilayah dan entitas akuntansi yang tersebar pada 34 (tiga puluh empat) provinsi di seluruh Indonesia.

Pada tahun 2015, Kementerian Lingkungan Hidup dan Kehutanan memiliki 340 satuan kerja6 (satker) yang terdiri dari 17 satker pusat dan

323 satker daerah. Selain itu, Kementerian Kehutanan juga mengalokasikan Dana Dekonsentrasi7 pada 91 satker dan Dana Tugas

Pembantuan8 pada 3 (tiga) satker. Dengan demikian, Kementerian

Lingkungan Hidup dan Kehutanan memiliki 434 satker yang bertindak sebagai entitas akuntansi9.Rincian jumlah satker per Eselon I sebagaimana

tercantum pada tabel 5.

Terdapat beberapa kejadian penting pada Tahun 2014 terkait struktur organisasi Kementerian Kehutanan, yaitu:

1. Dalam rangka meningkatkan efisiensi dan efektivitas pelaksanaan kegiatan, melalui surat nomor S.244/Menhut-II/2014 perihal Indikasi Kegiatan Dekonsentrasi Kementerian Kehutanan Tahun 2015, Menteri kehutanan menyampaikan kepada para Gubernur Provinsi seluruh Indonesia bahwa pengelolaan anggaran seluruh program akan diintegrasikan dalam satu DIPA di bawah koordinasi Sekretariat Jenderal. Dengan demikian, anggaran dan pelaporan keuangan Dana

5Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut

ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

6Satuan Kerja adalah kuasa Pengguna Anggaran/Pengguna Barang yang merupakan bagian dari suatu unit

organisasi pada Kementerian Negara/Lembaga yang melaksanakan satu atau beberapa kegiatan dari suatu program.

7Dana Dekonsentrasi adalah dana yang berasal dari APBN yang dilaksanakan oleh Gubernur sebagai wakil

pemerintah yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan Dekonsentrasi, tidak termasuk dana yang dialokasikan untuk instansi vertikal pusat di daerah.

8Dana Tugas Pembantuan adalah dana yang berasal dari APBN yang dilaksanakan oleh Daerah yang mencakup

semua penerimaan dan pengeluaran dalam rangka pelaksanaan Tugas Pembantuan.

9Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barangdan oleh karenanya wajib

BPDAS dan PS, PHKA, Planologi dan Badan P2SDM Kehutanan, mulai Tahun 2015 akan berada di bawah koordinasi Eselon I Sekretariat Jenderal.

Sesuai dengan Peraturan Menteri Keuangan nomor 198/PMK.05/2012 sebagaimana diubah dengan Peraturan Menteri Keuangan nomor 272/PMK.05/2014 tentang Pelaksanaan Likuidasi Entitas Akuntansi dan Entitas Pelaporan Pada Kementerian Negara/Lembaga, satuan kerja Dana Dekonsentrasi pada 5 (lima) Eselon I terdahulu ditutup pada 31 Desember 2014 dan menjadi satuan kerja baru pada 1 Januari 2015. Perubahan tersebut telah diantisipasi dengan diterbitkannya Surat Keputusan Menteri Lingkungan Hidup dan Kehutanan nomor SK.926/Menhut-II/2014 tentang Penunjukan Pejabat Penanggung Jawab Likuidasi dan Tim Kerja Likuidasi Satuan Kerja Dana Dekonsentrasi. Selain itu, melalui Surat Edaran, nomor SE.13/II-KEU/2014 tentang Langkah-Langkah Likuidasi Satuan Kerja Dana Dekonsentrasi Tahun 2015, Sekretaris Jenderal menginformasikan langkah-langkah yang perlu diambil dalam rangka mempersiapkan proses penutupan dan likuidasi pada satuan kerja Dana Dekonsentrasi. 2. Berdasarkan Peraturan Presiden Nomor 165 Tahun 2014 tentang

Laporan Keuangan Kementerian Lingkungan Hidup dan Kehutanan Tahun 2015 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas pelaporan Kementerian Lingkungan Hidup dan Kehutanan. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Kementerian Lingkungan Hidup dan Kehutanan Tahun 2015 merupakan laporan konsolidasi dari seluruh jenjang struktural di bawah Kementerian Lingkungan Hidup dan Kehutanan yang meliputi Eselon I, wilayah, serta satuan kerja yang bertanggung jawab atas anggaran yang diberikan.

Dari jumlah tersebut, seluruh satker menyampaikan laporan keuangan dan dikonsolidasikan.

Rincian satuan kerja tersebut dapat dilihat pada tabel berikut.

Tabel 2. Rekapitulasi Jumlah Satker Menurut Eselon I

KP KD DK TP 1 01 Sekretariat Jenderal 5 6 91 3 105 2 02 Inspektorat Jenderal 1 - - - 1 3 03 Ditjen PHPL 1 18 - - 19 4 04 Ditjen BPDAS HL 1 45 - - 46 5 05 Ditjen KSDAE 1 77 - - 78 6 06 Ditjen PKTL 1 22 - - 23 7 07 Badan Litbang 1 15 - - 16 8 08 Badan P2SDM 1 12 - - 13 9 09 Ditjen PSKL 1 37 - - 38 10 10 Ditjen Gakum 1 51 - - 52 11 11 Ditjen PPI 1 40 - - 41 12 12 Ditjen PSLB3 1 - - - 1 13 13 Ditjen PPKL 1 - - - 1 17 323 91 3 434 Jumlah TOTAL

No Kode EI Uraian Jenis Kewenangan

menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

Kebijakan

Akuntansi A.4. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian LK Tahun 2015 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunan LKKL telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang digunakan dalam penyusunan LK Kementerian Lingkungan Hidup dan Kehutanan adalah :

Kebijakan Akuntansi atas Pendapatan

(1) Kebijakan Akuntansi atas Pendapatan

Pendapatan adalah semua penerimaan yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada Kas Umum Negara (KUN). Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan

membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Pendapatan dalam bentuk valuta asing dicatat berdasarkan kurs tengah BI pada saat kas diterima di Kas Umum Negara.

Kebijakan Akuntansi atas Belanja

(2) Kebijakan Akuntansi atas Belanja

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

Akuntansi

atas Aset Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan atau yang dipersamakan, yang diharapkan diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan disajikan sebagai Bagian Lancar Piutang.

Piutang dalam bentuk valuta asing disajikan di Neraca berdasarkan kurs tengah BI pada saat tanggal neraca yaitu USD 1 pada 31 Desember 2015 sebesar Rp13.795,00 dan 31 Desember 2014 sebesar Rp12.440,00.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian; harga standar apabila diperoleh dengan memproduksi sendiri; harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya.

Aset Tetap

b. Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka Panjang

c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TGR adalah suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Aset Lainnya

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Lain-lain berupa Aset Tetap pemerintah yang dihentikan dari penggunaan operasional pemerintah. Termasuk dalam akun ini adalah Aset Tetap yang dimaksudkan untuk diserahkan, yang telah dikuasai oleh masyarakat atau pemerintah daerah dan sedang dalam proses hibah.

Kebijakan Akuntansi atas Kewajiban

(4) Kebijakan Akuntansi atas Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kebijakan Akuntansi atas Ekuitas Dana

(5) Kebijakan Akuntansi atas Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan kewajiban pemerintah.

Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi.

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan kewajiban jangka pendek.

Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor: 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih .

Tabel 3. Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo 0.5%

Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan

10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan

Kedua tidak dilakukan pelunasan

50%

Macet 1. Satu bulan terhitung sejak tanggal Surat Tagihan

Ketiga tidak dilakukan pelunasan

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN 100% Kebijakan Akuntansi atas Penyusutan Aset Tetap

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

247/PMK.06/2014 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dipindahtangankan, dimusnahkan atau dihapuskan.

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012. Sedangkan Untuk Aset Tetap yang diperoleh setelah 31 Desember 2012, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Terhadap Aset Tetap yang diperolah sebelum Tahun 2005, maka sebagai tindak lanjut dari hasil inventarisasi dan penilaian:

o Penghitungan penyusutan dilakukan sejak Semester II Tahun 2010 sampai dengan berakhirnya Masa Manfaat Aset Tetap;

o Pencatatan penyusutan dalam Neraca dilakukan sejak penghitungan Penyusutan sampai dengan Aset Tetap tersebut dihapuskan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor : 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat tersebut tersaji pada Tabel 7.

Tabel 4. Penggolongan Masa Manfaat Kelompok Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah Realisasi Pendapatan

Negara dan Hibah Rp658.545.166.294,00

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1. PENDAPATAN NEGARA DAN HIBAH

Realisasi Pendapatan Negara dan Hibah (setelah dikurangi pengembalian belanja) pada TA 2015 adalah sebesar Rp5.518.262.292.964,00 atau mencapai 113,55 persen dari estimasi pendapatan yang ditetapkan sebesar Rp4.859.717.126.670,00. Realisasi Pendapatan Negara dan Hibah keseluruhan merupakan Pendapatan Negara Bukan Pajak (PNBP). PNBP Kementerian Lingkungan Hidup dan Kehutanan terdiri dari Pendapatan Sumber Daya Alam (SDA), Pendapatan PNBP Lainnya serta Pendapatan Badan Layanan Umum (BLU). Khusus untuk PNBP SDA, estimasi pendapatan disesuaikan dengan Undang-Undang Nomor 23 Tahun 2013 sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 2014 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014.

Rincian Estimasi Pendapatan dan Realisasi PNBP sampai dengan TA 2015 dapat dilihat dalam Tabel berikut:

Tabel 5. Estimasi Pendapatan dan Realisasi PNBP

421 Pendapatan Sumber Daya Alam 4,713,299,999,696.00 4,158,532,757,598.00 88.23 423 Pendapatan PNBP Lainnya 45,264,979,974.00 1,155,339,587,480.00 2552.39 424 101,152,147,000.00 204,389,947,886.00 202.06 4,859,717,126,670.00 5,518,262,292,964.00 113.55 Jumlah Total PNBP Realisasi PNBP (Rp) Estimasi (Rp) Akun Uraian % Pendapatan BLU

Realisasi PNBP TA 2015 mengalami kenaikan sebesar Rp769.254.550.208,00 atau 16,20 persen jika dibandingkan dengan realisasi TA 2014 sebesar Rp4.749.007.742.756,00. Kenaikan tersebut disebabkan :

a. Kenaikan cukup signifikan yang mempengaruhi pendapatan TA 2015 seiring dengan bertambahnya satuan kerja di Lingkup Kementerian Lingkungan Hidup dan Kehutanan.

b. Kenaikan pendapatan PSDH dan DR serta pendapatan atas penerimaan ganti rugi nilai tegakan dibandingkan tahun sebelumnya.

c. Kenaikan pendapatan SDA akibat pengaruh penurunan nilai tukar rupiah terhadap Dollar (USD) pada TA 2015 khususnya pada pendapatan DR.

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

Tabel 6. Perbandingan Realisasi PNBP November TA 2015 dan 2014

TA 2015 TA 2014 (Rp) % 421 Pendapatan SDA 4,158,532,757,598.00 3,714,649,526,698.00 443,883,230,900.00 11.95 423 Pendapatan PNBP Lainnya 1,155,339,587,480.00 812,937,198,645.00 342,402,388,835.00 42.12 424 204,389,947,886.00 221,421,017,413.00 (17,031,069,527.00) (7.69) 5,518,262,292,964.00 4,749,007,742,756.00 769,254,550,208.00 16.20 Kenaikan/(Penurunan) Akun Uraian Pendapatan BLU Realisasi Jumlah Total PNBP

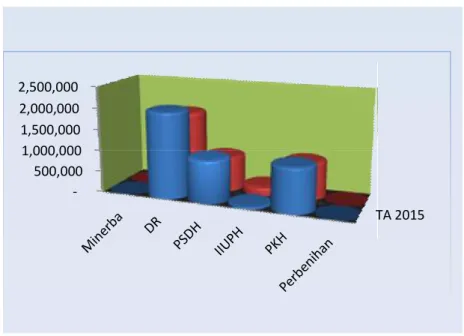

Realisasi PNBP berasal dari Penerimaan Sumber Daya Alam dan PNBP Lainnya serta Pendapatan BLU, sebagaimana terlihat pada grafik berikut : -1,000,000 2,000,000 3,000,000 4,000,000 5,000,000

SDA PNBP Lainnya Pendapatan

BLU 4.158.533 1.155.340 204,390 M ill ion s

Realisasi PNBP TA 2015

Grafik 1. Komposisi Realisasi Penerimaan Negara Bukan Pajak

Realisasi Penerimaan SDA

Rp4.158.532.757.598,00

B.1.1 Penerimaan Sumber Daya Alam

Realisasi Penerimaan Sumber Daya Alam TA 2015 tercapai sebesar Rp4.158.532.757.598,00 atau 88,23 persen dari estimasi pendapatan sumber daya alam sebesar Rp4.713.299.999.696,00 atau mengalami kenaikan sebesar 11,95 persen apabila dibandingkan dengan realisasi pendapatan sumber daya alam TA 2014 sebesar Rp3.714.649.526.698,00.

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

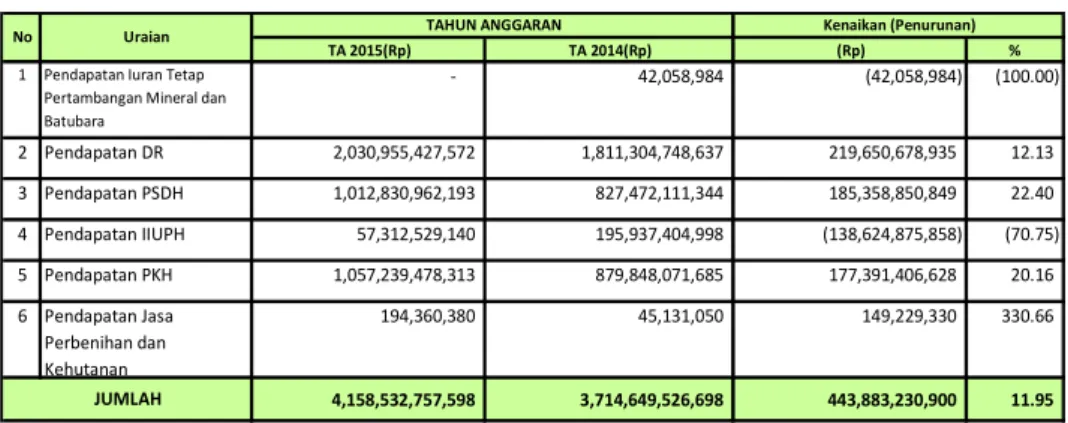

Tabel 7. Perbandingan Penerimaan PNBP SDA TA 2015 dan 2014

TA 2015(Rp) TA 2014(Rp) (Rp) %

1 Pendapatan Iuran Tetap

Pertambangan Mineral dan Batubara 42,058,984 (42,058,984) (100.00) 2 Pendapatan DR 2,030,955,427,572 1,811,304,748,637 219,650,678,935 12.13 3 Pendapatan PSDH 1,012,830,962,193 827,472,111,344 185,358,850,849 22.40 4 Pendapatan IIUPH 57,312,529,140 195,937,404,998 (138,624,875,858) (70.75) 5 Pendapatan PKH 1,057,239,478,313 879,848,071,685 177,391,406,628 20.16 6 Pendapatan Jasa Perbenihan dan Kehutanan 194,360,380 45,131,050 149,229,330 330.66 4,158,532,757,598 3,714,649,526,698 443,883,230,900 11.95 TAHUN ANGGARAN Uraian No Kenaikan (Penurunan) JUMLAH

Sesuai dengan tabel di atas, Penerimaan Sumber Daya Alam merupakan pendapatan Kementerian Lingkungan Hidup dan Kehutanan yang berasal dari Penerimaan Dana Reboisasi, Provisi Sumber Daya Hutan dan Iuran Hak Pengusahaan Hutan, Pendapatan Pemanfaatan Kawasan Hutan dan Pendapatan Jasa Perbenihan dan Kehutanan. Masing-masing pendapatan tersebut secara rinci dijelaskan sebagai berikut:

1. Pendapatan Iuran Tetap Pertambangan Mineral dan Batubara (421311)

Realisasi Pendapatan Iuran Tetap Pertambangan Mineral dan Batubara pada TA 2015 sebesar Rp0 mengalami penurunan sebesar 100 persen dibandingkan tahun sebelumnya sebesar Rp42.058.984,00 ini terdapat pada Direktorat Penggunaan Kawasan Hutan (Ditjen Planologi Kehutanan) dan merupakan setoran dengan kesalahan akun an. PT Semoi Prima Lestari, dimana seharusnya merupakan pendapatan Penggunaan Kawasan Hutan. Atas kesalahan akun tersebut, melalui surat S.346/PKH-3/2015 tanggal 13 April 2015, Direktur Jenderal Planologi Kehutanan telah meminta wajib bayar berkoordinasi dengan Kementerian ESDM.

2. Pendapatan Dana Reboisasi (421411)

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

Saldo akun ini merupakan realisasi pendapatan DR yang disetorkan ke kas Negara melalui tiga rekening penampungan DR yang digunakan oleh Kementerian Lingkungan Hidup dan Kehutanan yaitu :

a. Rekening DR Murni, giro dalam US Dollar,

b. Rekening Tunggakan DR, giro dalam US Dollar, dan c. Rekening Pengembalian Pinjaman, giro dalam rupiah.

Penyetoran saldo ketiga rekening tersebut ke rekening Kas Umum Negara yang dilakukan seminggu sekali dalam bentuk mata uang Rupiah. Khusus untuk rekening DR Murni dan Tunggakan, penyetoran ke kas Negara dilakukan setelah terlebih dahulu dikonversi dengan menggunakan kurs tengah Bank Indonesia pada saat setoran masuk ke rekening Kas Umum Negara.

Pendapatan DR yang berasal dari pengembalian pinjaman/kredit dicatat dalam Akun Penerimaan Dana Reboisasi (421411) yang selanjutnya dialokasikan ke Rekening Pembangunan Hutan di Kementerian Keuangan. Pengembalian kredit tersebut merupakan pengembalian pokok pinjaman dan bunga pinjaman.

Realisasi Pendapatan DR TA 2015 secara aplikasi adalah sebesar Rp2.030.955.427.572,00 atau mencapai 77,21 persen dari estimasi sebesar Rp2.630.161.620.000,00 atau mengalami kenaikan sebesar 12,13 persen dibandingkan tahun sebelumnya sebesar Rp1.811.304.748.637,00.

Realisasi penerimaan DR tersebut, meliputi:

a. Penerimaan murni DR sebesar Rp1.934.399.928.283,00 terdiri dari:

- Penerimaan DR murni melalui bendahara sebesar USD 143.565.358,00 atau Rp1.933.544.450.972,00 dan

- Penerimaan DR murni melalui aplikasi SIMPONI langsung Rp855.477.311,00;

b. Penerimaan tunggakan DR sebesar USD 2.902.044,00 atau Rp38.548.803.736,00 ;

c. Pengembalian pinjaman/kredit sebesar Rp58.006.695.553,00.

3. Pendapatan Provisi Sumber Daya Hutan (421421)

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

Realisasi Pendapatan PSDH TA 2015 adalah sebesar Rp1.012.830.962.193,00 atau mencapai 94,52 persen dari estimasi sebesar Rp1.071.550.000.000,00 atau mengalami kenaikan sebesar 22,40 persen apabila dibandingkan tahun sebelumnya sebesar Rp827.472.111.344,00.

Realisasi Pendapatan PSDH TA 2015 terdapat pada :

1. Eselon I Sekretariat Jenderal sebesar Rp1.012.830.957.193,00. Saldo akun ini merupakan realisasi pendapatan PSDH yang disetorkan ke kas negara melalui dua rekening penampungan PSDH yang digunakan oleh Biro Keuangan Sekretariat Jenderal Kementerian Lingkungan Hidup dan Kehutanan, yaitu:

a. Rekening PSDH Murni, giro dalam Rupiah, dan b. Rekening Tunggakan PSDH, giro dalam Rupiah.

Penyetoran saldo kedua rekening tersebut ke rekening Kas Umum Negara dilakukan seminggu sekali dalam bentuk mata uang Rupiah. Rekonsiliasi antara SAI dan SAU atas penerimaan PSDH dilakukan setiap bulan dengan KPPN Jakarta IV.

Realisasi Pendapatan PSDH Tahun Anggaran 2015 adalah sebesar Rp1.012.830.957.193,00 atau mencapai 94,52 persen dari estimasi sebesar Rp1.071.550.000.000,00 atau mengalami kenaikan sebesar 22,40 persen apabila dibandingkan tahun 2014 sebesar Rp827.472.111.344,00. Realisasi PSDH terdiri dari:

a. Penerimaan PSDH Murni sebesar Rp997.370.978.119,00 meliputi:

- Setoran menggunakan rekening penampungan PSDH sebesar Rp976.501.685.135,00

- Setoran menggunakan aplikasi SIMPONI sebesar Rp20.869.292.984,00

b. Penerimaan Tunggakan PSDH sebesar

Rp15.459.979.074,00

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

4. Pendapatan Iuran Ijin Usaha Pemanfaatan Hutan/Iuran Hak Pengusahaan Hutan (IIUPH/IHPH) (42143)

IIUPH adalah pungutan yang dikenakan kepada pemegang izin usaha pemanfaatan hutan atas suatu kawasan hutan tertentu yang dilakukan sekali pada saat izin tersebut diberikan. IIUPH juga dikenakan pada izin penambahan areal kerja dan atau izin perpanjangan usaha pemanfaatan hutan. Pendapatan ini dipungut dari perusahaan yang bergerak di bidang kehutanan pemegang ijin usaha pengelolaan hutan (IUPH/HPH).

Pendapatan IIUPH terdapat pada Biro Keuangan Sekretariat Jenderal Kementerian Lingkungan Hidup dan Kehutanan. Realisasi Pendapatan IIUPH TA 2015 adalah sebesar Rp57.312.529.140,00 atau mencapai 35,38 persen dari estimasi sebesar Rp162.000.000.000,00 atau mengalami penurunan sebesar 70,75 persen dibandingkan tahun sebelumnya sebesar Rp195.937.404.998,00.

Realisasi pendapatan IIUPH tersebut terdiri dari:

a. Pendapatan IIUPH (IHPH) Tanaman Industri terdapat pada Eselon I Sekretariat Jenderal sebesar Rp10.294.105.390,00 atau sebesar 136,58 persen dari estimasinya yaitu Rp7.536.932.000,00. Terjadi penurunan sebesar Rp1.512.972.842,00 atau sebesar 12,81 persen dibandingkan Pendapatan IIUPH (IHPH) Tanaman Industri TA 2014, yaitu Rp11.807.078.232,00.

b. Pendapatan IIUPH (IHPH) Hutan Alam terdapat pada Eselon I Sekretariat Jenderal sebesar Rp47.018.423.750,00 atau sebesar 30,43 persen dibandingkan estimasinya yaitu Rp154.463.068.000,00. Realisasi Pendapatan IIUPH (IHPH) Hutan Alam TA 2014 adalah sebesar Rp184.130.326.766,00. Dengan demikian, bila dibandingkan dengan tahun

sebelumnya terdapat penurunan sebesar

Rp137.111.903.016,00 atau 74,46 persen.

5. Pendapatan Penggunaan Kawasan Hutan (42144)

Pendapatan Penggunaan Kawasan Hutan merupakan Pendapatan Untuk Kepentingan Pembangunan Di Luar Kegiatan Lingkungan Hidup dan Kehutanan dan penyetorannya berdasarkan Peraturan Menteri Keuangan No.91/PMK.02/2009 tentang tata cara pengenaan, pemungutan dan penyetoran Penerimaan Negara Bukan Pajak.

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

Rp1.057.239.478.313,00 atau sebesar 124,44 persen dari estimasinya sebesar Rp849.588.379.696,00 Pendapatan ini mengalami kenaikan sebesar Rp177.391.406.628,00 atau sebesar 20,16 persen dibandingkan realisasi tahun sebelumnya, yaitu sebesar Rp879.848.071.685,00. Pendapatan ini terdapat pada Ditjen Konservasi Sumber Daya Alam dan Ekosistem sebesar Rp100.850.000,00 dan Ditjen Planologi Kehutanan dan Tata Lingkungan sebesar Rp1.057.138.628.313,00.

6. Pendapatan Jasa Perbenihan dan Kehutanan (42145)

Pendapatan ini merupakan pendapatan yang berkaitan dengan pembangunan sumberdaya genetik, pemuliaan tanaman hutan, pengadaan dan pengedaran benih dan bibit, serta sertifikasi. Pendapatan tersebut muncul sejak terbitnya PP 12 Tahun 2014 tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kementerian Lingkungan Hidup dan Kehutanan. Realisasi TA 2015 atas pendapatan ini adalah sebesar Rp194.360.380,00, tidak terdapat estimasi dan pendapatan ini mengalami kenaikan sebesar Rp149.229.330,00 atau sebesar 430,66 persen dibandingkan realisasi tahun sebelumnya yaitu sebesar Rp45.131.050,00.

Pendapatan ini dibagi menjadi 3 (tiga) jenis yaitu :

a. Pendapatan dari Kegiatan Perijinan di Bidang Perbenihan sebesar Rp7.568.400,00 dari Eselon I Ditjen Pengendalian DAS dan Hutan Lindung.

b. Pendapatan dari sertifikasi Benih sebesar Rp166.291.980,00 dari EselonI Ditjen Pengendalian DAS dan Hutan Lindung. c. Pendapatan dari Pengumpulan Benih dan Anakan sebesar

Rp10.500.000,00 dari Eselon I Badan Penelitian, Pengembangan dan Inovasi.

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah TA 2015 -500,000 1,000,000 1,500,000 2,000,000 2,500,000 Mi llion s

Grafik 2. Komposisi Realisasi Penerimaan SDA TA 2015 dan 2014

Realisasi PNBP Lainnya

Rp1.155.339.587.480,00 B.1.2 Penerimaan Negara Bukan Pajak Lainnya

Realisasi penerimaan PNBP Lainnya dalam TA 2015 tercapai sebesar Rp1.155.339.587.480,00 atau sebesar 2552,39 persen dibandingkan estimasinya sebesar Rp45.264.979.524,00 atau mengalami kenaikan sebesar 42,12 persen apabila dibandingkan dengan realisasi penerimaan PNBP Lainnya tahun sebelumnya sebesar Rp812.937.198.645,00. Pengembalian Penerimaan PNBP Lainnya adalah sebesar Rp5.632.000,00, sedangkan Realisasi Penerimaan PNBP Lainnya bruto adalah sebesar Rp1.155.339.587.480,00.

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

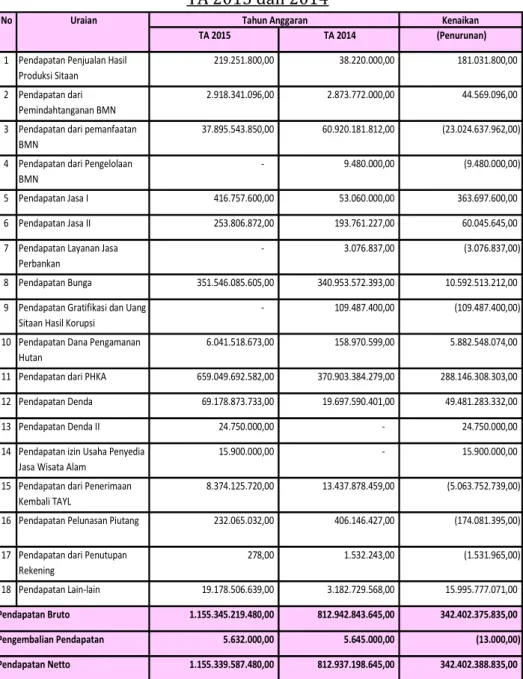

Tabel 8. Perbandingan Penerimaan PNBP Lainnya TA 2015 dan 2014

Kenaikan TA 2015 TA 2014 (Penurunan) 1 Pendapatan Penjualan Hasil

Produksi Sitaan 219.251.800,00 38.220.000,00 181.031.800,00 2 Pendapatan dari Pemindahtanganan BMN 2.918.341.096,00 2.873.772.000,00 44.569.096,00 3 Pendapatan dari pemanfaatan

BMN

37.895.543.850,00

60.920.181.812,00 (23.024.637.962,00) 4 Pendapatan dari Pengelolaan

BMN

9.480.000,00 (9.480.000,00) 5 Pendapatan Jasa I 416.757.600,00 53.060.000,00 363.697.600,00 6 Pendapatan Jasa II 253.806.872,00 193.761.227,00 60.045.645,00 7 Pendapatan Layanan Jasa

Perbankan

3.076.837,00 (3.076.837,00) 8 Pendapatan Bunga 351.546.085.605,00 340.953.572.393,00 10.592.513.212,00 9 Pendapatan Gratifikasi dan Uang

Sitaan Hasil Korupsi

109.487.400,00 (109.487.400,00) 10 Pendapatan Dana Pengamanan

Hutan

6.041.518.673,00

158.970.599,00 5.882.548.074,00 11 Pendapatan dari PHKA 659.049.692.582,00 370.903.384.279,00 288.146.308.303,00 12 Pendapatan Denda 69.178.873.733,00 19.697.590.401,00 49.481.283.332,00 13 Pendapatan Denda II 24.750.000,00 - 24.750.000,00 14 Pendapatan izin Usaha Penyedia

Jasa Wisata Alam

15.900.000,00

- 15.900.000,00 15 Pendapatan dari Penerimaan

Kembali TAYL

8.374.125.720,00

13.437.878.459,00 (5.063.752.739,00) 16 Pendapatan Pelunasan Piutang 232.065.032,00 406.146.427,00 (174.081.395,00) 17 Pendapatan dari Penutupan

Rekening 278,00 1.532.243,00 (1.531.965,00) 18 Pendapatan Lain-lain 19.178.506.639,00 3.182.729.568,00 15.995.777.071,00 1.155.345.219.480,00 812.942.843.645,00 342.402.375.835,00 5.632.000,00 5.645.000,00 (13.000,00) 1.155.339.587.480,00 812.937.198.645,00 342.402.388.835,00 Pendapatan Bruto Pengembalian Pendapatan Pendapatan Netto

No Uraian Tahun Anggaran

Berikut adalah penjelasan atas beberapa akun Penerimaan PNBP Lainnya dengan nilai yang cukup signifikan.

Catatan atas Laporan Keuangan LRA Pendapatan Negara dan Hibah

Pendapatan Penjualan Hasil Produksi/Sitaan (42311) terdapat pada Eselon I :

- Sekretariat Jenderal sebesar Rp41.151.800,00.

- Ditjen Pengendalian DAS dan Hutan Lindung sebesar Rp5.500.000,00.

- Badan Penelitian, Pengembangan dan Inovasi sebesar Rp172.600.000,00.

2. Pendapatan dari Pemindah tanganan BMN (42312) sebesar Rp2.918.341.096,00 terdiri atas :

1. Pendapatan dari Penjualan Tanah, Gedung dan Bangunan (423121) sebesar Rp9.800.000,00.

2. Pendapatan dari Penjualan Peralatan dan Mesin (423122) sebesar Rp946.158.116,00.

3. Pendapatan dari Pemindahtanganan BMN Lainnya sebesar Rp1.962.382.980,00.

Pendapatan dari Pemindah tanganan BMN (42312) terdapat pada Eselon I:

- Sekretariat Jenderal sebesar Rp5.400.000,00. - Inspektorat Jenderal sebesar Rp12.133.155,00.

- Ditjen Pengelolaan Hutan Produksi Lestari sebesar Rp521.963.000,00,.

- Ditjen Pengendalian DAS dan Hutan Lindung sebesar Rp505.275.825,00.

- Ditjen Konservasi Sumber Daya Alam dan Ekosistem sebesar Rp1.328.656.116,00.

- Ditjen Planologi Kehutanan dan Tata Lingkungan sebesar Rp41.260.000,00.

- Badan Penelitian, Pengembangan dan Inovasi sebesar Rp208.032.000,00.

- Badan Penyuluhan dan Pengembangan Sumber Daya Manusia sebesar Rp295.621.000,00.

3. Pendapatan dari Pemanfaatan BMN (42314) sebesar Rp37.889.911.850,00 terdapat pada Eselon I :

- Sekretariat Jenderal sebesar Rp36.176.856.973,00. - Inspektorat Jenderal sebesar Rp471.885,00.

- Ditjen Pengelolaan Hutan Produksi Lestari sebesar Rp36.600.086,00.