Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

info-equityindexvaluation@pefindo.co.id “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Hotel Sahid Jaya Internasional, Tbk

Laporan Utama

Equity Valuation

18 Februari 2013 Target Harga Terendah Tertinggi 430 580 Perhotelan Property Kinerja SahamSumber : Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode Saham SHID

Harga Saham per 15 Februari 2013 365 Harga Tertinggi 52 minggu terakhir 560 Harga Terendah 52 minggu terakhir 350 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 873

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 358

Market Value Added & Market Risk

Sumber : Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham* (%)

Merchiston Group Limited 41,68

PT Empu Sahid International 37,29

PT Sahid Insanadi 6,08

Publik (kepemilikan dibawah 5%) 14,95

*per September 2012

Melangkah Maju, Memperkuat Pertumbuhan di

Masa Depan

Didirikan pada bulan Mei 1969, PT Hotel Sahid Jaya International Tbk (SHID) memiliki pengalaman lebih dari empat dekade di industri hotel dan pariwisata Indonesia. SHID merupakan bagian dari Grup Sahid, salah satu pelopor industri perhotelan di Indonesia, yang saat ini memiliki bisnis termasuk properti, media, tekstil, rumah sakit dan pendidikan. Pada tahun 1970, SHID membangun Hotel Grand Sahid Jaya (sebelumnya dikenal sebagai Hotel Sahid Jaya), sebuah hotel berbintang lima yang terletak di Jalan Jendral Sudirman di Jakarta. Pada tahun 2010, SHID memulai program renovasi yang melibatkan 450 kamar hotel di tahap pertama. Kemudian akan dilanjutkan dengan 271 kamar berikutnya di tahap kedua. Pada saat renovasi selesai, SHID akan memiliki 721 kamar baru tersedia di hotel. Pada akhir 2011, SHID melaksanakan kuasi-reorganisasi untuk merestrukturisasi defisit ekuitasnya melalui penilaian kembali aset dan kewajibannya. SHID juga memiliki divisi serviced apartment yang mengelola apartemen Istana Sahid di Jakarta. Melalui anak perusahaan, PT Sahid International Hotel Management & Consultant (SIHM&C), SHID menyediakan jasa manajemen hotel dan konsultasi untuk hotel-hotel lain yang dimiliki oleh Grup Sahid maupun yang dikelola dalam perusahaan patungan atau bekerjasama dengan kelompok bisnis lainnya.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

18 Februari 2013 Halaman 2 dari 13 halaman

Pertumbuhan Kedatangan Wisatawan Mancanegara yang Menggembirakan Meskipun krisis ekonomi global masih berlanjut, industri pariwisata Indonesia telah menunjukkan perkembangan menggembirakan, seperti yang terlihat pada kenaikan 5% YoY kedatangan wisatawan mancanegara (wisman) dari bulan Januari sampai Oktober 2012. Kami memperkirakan sekitar 8 juta wisman mengunjungi negara ini pada tahun 2012, dan angka ini dapat mencapai 9 juta pada tahun 2013. Optimisme kami didasarkan pada sejumlah acara internasional yang akan diselenggarakan di Indonesia pada tahun 2013, termasuk KTT APEC untuk kepala negara, pertemuan tingkat menteri WTO dan kontes Miss World. Oleh sebab itu, diperkirakan pendapatan valuta asing dari wisman dapat mencapai USD9,07 miliar pada 2012, naik 6% dari tahun sebelumnya dan sekitar dua kali lipat dari yang diperoleh pada tahun 2006 sebesar USD4,45 miliar. Pemerintah juga akan segera merealisasikan proyek-proyek pariwisata yang termasuk dalam Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) senilai Rp21,5 triliun.

Ekspektasi dari Renovasi Kamar dan Ekspansi Grup Sahid

Pada akhir September 2012, SHID menerima fasilitas kredit Rp210 miliar dari Bank Artha Graha International (INPC), Rp180 miliar akan digunakan untuk membiayai kembali pinjaman dari Bank CIMB Niaga (BNGA) sedangkan sisanya akan digunakan untuk renovasi kamar fase kedua. Setelah 271 sisa kamar direnovasi, kami berharap dapat melihat peningkatan yang serupa dalam hal hunian dan rata-rata tarif kamar yang terlihat setelah 450 kamar pertama yang direnovasi. Sementara itu, SHID memperoleh keuntungan dari kegiatan ekspansi Grup Sahid. Grup Sahid berencana menambah sekitar 1.700 kamar baru dalam portofolio hotelnya dari pembangunan baru dan properti lainnya yang berada di bawah manajemen Grup Sahid pada tahun 2013. Grup Sahid juga berencana menambah hotel bujet hingga 10.000 kamar pada tahun 2017, naik dari 350 kamar hotel bujet yang dikelola di Jakarta, Solo dan Malang. Laba Naik di tahun 2012 dan Tantangan Biaya pada tahun 2013

Pada 9M12, SHID membukukan total pendapatan Rp120,7 miliar, mewakili pertumbuhan 22,3% YoY. Semua segmen usaha SHID diharapkan mencetak kinerja setahun penuh yang positif, karena semua segmen mencatatkan pertumbuhan

year-on-year lebih dari 20% selama 9M12. Dengan harga pokok penjualan (HPP) yang hanya

meningkat 7,6% YoY di 9M12, laba kotor SHID menguat oleh 30,6% YoY menjadi Rp82 miliar. Lebih lanjut, laba bersih perusahaan melonjak lebih dari 90% menjadi Rp7,4 miliar dari Rp3.9 miliar pada 9M11. Walau demikian, pada tahun 2013, SHID diperkirakan menghadapi tantangan yang ditimbulkan oleh meningkatnya upah minimum regional dan biaya listrik. Jika rencana kenaikan ini berlangsung, akibatnya HPP dan beban operasional SHID akan meningkat. Namun, kami masih yakin SHID akan dapat menutup tahun 2013 dengan pendapatan dan laba yang baik, karena perusahaan memiliki ruang untuk melakukan mengalihkan kenaikan biaya. Selain itu, terdapat peningkatan permintaan untuk kamar dan jasa hotel kelas atas di Jakarta. Prospek Usaha

Pertumbuhan ekonomi Indonesia yang solid telah membawa pendapatan per kapita naik dari hanya USD1. 900 pada tahun 2007 menjadi USD3.500 pada tahun 2011. Hal ini berimplikasi sekitar 40 juta orang Indonesia menjadi bagian dari masyarakat berpenghasilan tinggi (>Rp65 juta/tahun, survei Bank Indonesia). Bertumbuhnya jumlah pengunjung ke Jakarta dan meningkatnya kegiatan usaha di ibukota juga mendorong permintaan terhadap layanan hotel dan jasa pariwisata. Pada tahun 2012, Jakarta mencatatkan tingkat pertumbuhan 6,5% per tahun, sementara Indonesia mencatatkan 6,23%. Melihat ke depan pada tahun 2013, kami yakin ekonomi Indonesia dapat tumbuh 6,5% didukung oleh membaiknya ekonomi global. Dengan kondisi yang menguntungkan tersebut, seiring dengan renovasi kamar dan langkah-langkah peningkatan mutu pelayanan oleh SHID, kami memperkirakan SHID dapat mencetak pertumbuhan pendapatan sebesar CAGR 21% selama periode 2011-2015.

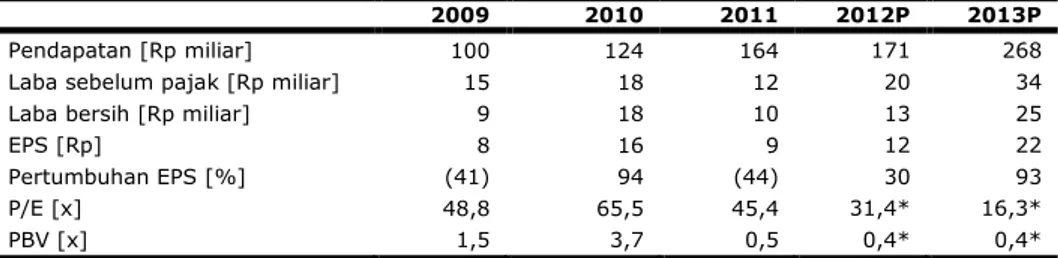

Tabel 1 : Ringkasan Kinerja

2009 2010 2011 2012P 2013P

Pendapatan [Rp miliar] 100 124 164 171 268

Laba sebelum pajak [Rp miliar] 15 18 12 20 34

Laba bersih [Rp miliar] 9 18 10 13 25

EPS [Rp] 8 16 9 12 22

Pertumbuhan EPS [%] (41) 94 (44) 30 93

P/E [x] 48,8 65,5 45,4 31,4* 16,3*

PBV [x] 1,5 3,7 0,5 0,4* 0,4*

Sumber: PT Hotel Sahid Jaya Internasional Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing *) Berdasarkan harga saham SHID pada tanggal 15 Februari 2013,– Rp 365/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Growth-Value Map di bawah memberikan gambaran akan ekspektasi pasar terhadap

perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia (BEI). Metrik Current

Performance (CP), terletak di sumbu horisontal, adalah bagian dari nilai pasar saham

saat ini yang dapat dihubungkan kepada nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (GE), diletakkan pada sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current

performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan. Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (Q-1)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebihi

benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (Q-2)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (Q-3)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (Q-4)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(SHID & Industri Perhotelan)

Sumber:Pefindo Divisi Valuasi Saham & Indexing

Berdasarkan laporan keuangan dan nilai pasar, SHID terletak di klaster Asset-loaded

value managers (Q-4). Tingkat profitabilitas SHID dalam jangka pendek

dipersepsikan rendah oleh pasar. Kami berpendapat bahwa langkah-langkah perusahaan untuk meningkatkan kinerjanya di masa depan dengan renovasi kamar dan peningkatan kualitas layanan akan menghasilkan profitabilitas yang lebih baik di masa depan. Terlebih, industri pariwisata dan hotel telah berkembang dengan sangat baik selama beberapa tahun terakhir dan diperkirakan terus berkembang dengan menggembirakan di masa yang akan datang.

18 Februari 2013 Halaman 4 dari 13 halaman

Sekilas tentang Profil Bisnis SHID

SHID telah menggeluti bisnis hotel dan pariwisata selama lebih dari 40 tahun sejak didirikan pada tahun 1969. SHID merupakan bagian dari Grup Sahid, salah satu pelopor industri perhotelan di Indonesia, yang saat ini memiliki bisnis termasuk properti, media, tekstil, rumah sakit dan pendidikan. Pada tahun 1970, SHID membangun Hotel Grand Sahid Jaya (sebelumnya dikenal sebagai Hotel Sahid Jaya), sebuah hotel berbintang lima yang terletak di Jalan Jendral Sudirman di Jakarta. Pada tahun 2010, SHID memulai program renovasi yang melibatkan 450 kamar hotel di tahap pertama. Ini akan berlanjut dengan 271 kamar lainnya di tahap kedua. Pada saat renovasi selesai, SHID akan memiliki 721 kamar baru tersedia di Hotel Grand Sahid Jaya. Pada akhir tahun 2011, SHID melaksanakan kuasi-reorganisasi untuk merestrukturisasi defisit ekuitasnya melalui penilaian kembali aset dan kewajiban. SHID juga memiliki divisi serviced apartment yang mengelola apartemen Istana Sahid di Jakarta. Melalui anak perusahaan, PT Sahid International Hotel Management & Consultant (SIHM & C), SHID menyediakan jasa manajemen hotel dan konsultasi untuk hotel-hotel lain yang dimiliki oleh Grup Sahid maupun yang dikelola dalam perusahaan patungan atau bekerjasama dengan kelompok bisnis lainnya

Gambar 2: Hotel Grand Sahid Jaya dan Apartemen Istana Sahid

Hotel Grand Sahid Jaya Hotel Istana Sahid Apartment

Sumber: PT Hotel Sahid Jaya International Tbk, Pefindo Divisi Valuasi Saham & Indexing

Pertumbuhan Kedatangan Wisatawan Mancanegara yang Menggembirakan Tahun lalu industri pariwisata Indonesia terus menunjukkan perkembangan menggembirakan meskipun buruknya kondisi ekonomi global. Dalam 10 bulan pertama tahun 2012, terjadi peningkatan 5% YoY kedatangan wisman mencapai 6,58 juta, naik dari 6,27 juta pada periode yang sama tahun sebelumnya. Untuk setahun penuh, kami memperkirakan sekitar 8 juta wisman mengunjungi negara ini, dan angka ini bisa mencapai 9 juta pada tahun 2013. Optimisme kami didasarkan pada sejumlah acara internasional yang akan diselenggarakan di Indonesia pada tahun 2013, termasuk KTT APEC untuk kepala negara, pertemuan tingkat menteri WTO dan kontes Miss World. Sebagai akibatnya, diperkirakan pendapatan valuta asing dari wisman dapat mencapai USD9,07 miliar pada tahun 2012, naik 6% dari tahun sebelumnya dan sekitar dua kali lipat yang diperoleh pada tahun 2006 sebesar USD4,45 miliar. Hal ini berimplikasi pada CAGR sebesar 14% dari perolehan devisa wisman sejak tahun 2006-2011.

Gambar 3: Kedatangan Wisman dan Perolehan Devisanya

Sumber: BPS, MTCE, Pefindo Divisi Valuasi Saham & Indexing

INFORMASI BISNIS

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Kondusifnya Perkembangan Pariwisata Domestik

Perekonomian Indonesia tumbuh 6,23% pada tahun 2012, dan kami yakin akan tumbuh lebih baik menjadi 6,5% pada tahun 2013 didukung oleh membaiknya prospek perekonomian global. Pertumbuhan ekonomi Indonesia yang solid telah membawa pendapatan per kapita naik dari hanya USD1.900 pada tahun 2007 menjadi USD3.500 pada tahun 2011. Hal ini berimplikasi sekitar 40 juta orang Indonesia menjadi bagian dari masyarakat berpenghasilan tinggi (>Rp65 juta / tahun, survei Bank Indonesia). Pertumbuhan ini juga telah mendorong pariwisata domestik, dengan perjalanan wisatawan domestik meningkat dari 222 juta pada tahun 2007 menjadi 237 juta pada tahun 2011 dan pengeluaran total wisatawan domestik dari Rp109 triliun pada 2007 menjadi Rp157 triliun pada tahun 2011. Untuk tahun 2012, diperkirakan perjalanan dan pengeluaran wisatawan domestik masing-masing mencapai 245 juta dan Rp171 triliun.

Gambar 4: Perkembangan Ekonomi dan Pariwisata Domestik

PDB per kapita dan pertumbuhan PDB Perjalanan dan pengeluaran wisatawan domestik

Sumber: BPS, Pefindo Divisi Valuasi Saham & Indexing

Realisasi investasi di industri pariwisata tumbuh secara substansial pada tahun 2012, tercatat Rp7,76 triliun per September 2012, atau tumbuh hampir 180% YoY. Pemerintah juga akan segera merealisasikan proyek-proyek pariwisata yang termasuk dalam MasteRplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) senilai Rp21,5 triliun. Oleh karena itu, kami percaya industri pariwisata di Indonesia akan memiliki pertumbuhan yang kuat di masa depan.

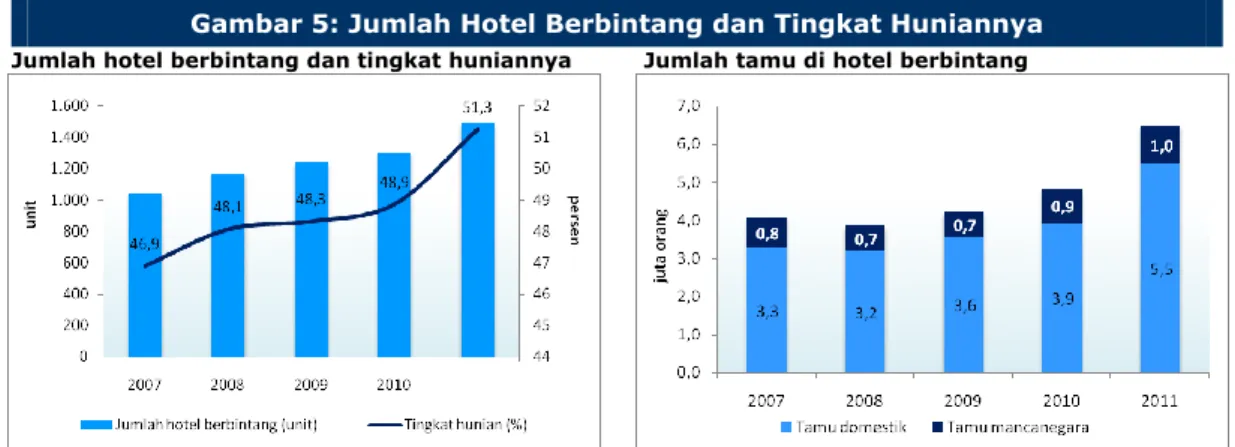

Perkembangan Industri Hotel yang Menggembirakan

Seiring dengan pertumbuhan Indonesia yang stabil dan meningkatnya kepercayaan investor terhadap ekonomi di masa depan, investasi hotel dan restoran untuk tahun 2012 dapat mencapai USD800 juta, atau naik 230% dari USD243 juta di tahun 2011. Jumlah hotel berbintang di Indonesia telah tumbuh sebesar CAGR 9,3% dari tahun 2007 hingga 2011, mencapai 1.489. Meskipun demikian, tingkat hunian juga meningkat dari 46,89% di tahun 2007 menjadi 51,25% pada tahun 2011. Pertumbuhan tersebut didukung oleh semakin populernya pemesanan kamar secara

online, yang meningkat dari 30% pada tahun 2011 menjadi 40% pada tahun 2012.

Perkembangan industri hotel juga akan didukung oleh pertumbuhan industri MICE (meeting, incentives, conventions and exhibitions) dimana pemerintah fokus pada pengembangannya sehubungan dengan potensi dampaknya terhadap pembangunan ekonomi nasional. Terlebih, selama dua tahun ke depan, industri MICE Indonesia juga diharapkan memperoleh keuntungan dari aktivitas partai politik terkait dengan pemilu nasional tahun 2014.

Gambar 5: Jumlah Hotel Berbintang dan Tingkat Huniannya Jumlah hotel berbintang dan tingkat huniannya Jumlah tamu di hotel berbintang

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

18 Februari 2013 Halaman 6 dari 13 halaman

Jakarta: Peluang Cerah untuk Hotel Berbintang dan Apartemen Sewa

Sebagai pusat bisnis dan pemerintahan Indonesia, Jakarta mencatatkan pertumbuhan ekonomi yang solid sebesar 6,5% pada tahun 2012. Jakarta menerima 1,75 juta wisman selama periode Januari-Oktober 2012, dan kami memperkirakan 2,10 juta untuk sepanjang tahun. Semakin dinamisnya kegiatan bisnis dan pemerintahan telah menyebabkan tingginya tingkat hunian di hotel kelas atas dan apartemen sewa di Jakarta. Berdasarkan riset Knight Frank, hotel kelas atas memiliki tingkat hunian 63%-73% dan apartemen sewa 85%-90% pada 1H12. Selanjutnya, tarif kamar rata-rata untuk hotel kelas atas naik 9% pada 1H12 dibandingkan periode yang sama tahun lalu, dan rata-rata tarif sewa kotor untuk apartemen naik sebesar 11%.

Diuntungkan dari Ekspansi Grup Sahid

Sebagai bagian dari Grup Sahid, salah satu pelopor industri perhotelan nasional, SHID memperoleh keuntungan dari aktivitas kelompok bisnis tersebut. Grup Sahid mengelola dan memiliki sejumlah besar hotel di seluruh kepulauan Indonesia. Pada akhir tahun 2012, Grup Sahid mengelola sekitar 3.200 kamar. Pada tahun 2013, Grup Sahid berencana menambah sekitar 1.700 kamar baru dari pembangunan hotel baru dan hotel lainnya yang berada di bawah manajemen Grup. Sahid Group juga berencana untuk berekspansi lebih lanjut ke dalam segmen hotel bujet hingga mencapai 10.000 kamar pada tahun 2017, naik dari 350 kamar yang saat ini dikelola di Jakarta, Solo dan Malang. Dengan rencana ekspansi tersebut, kami percaya SHID akan dapat manfaat terutama dari cross-selling di dalam Grup dan dari kekuatan jaringan hotel.

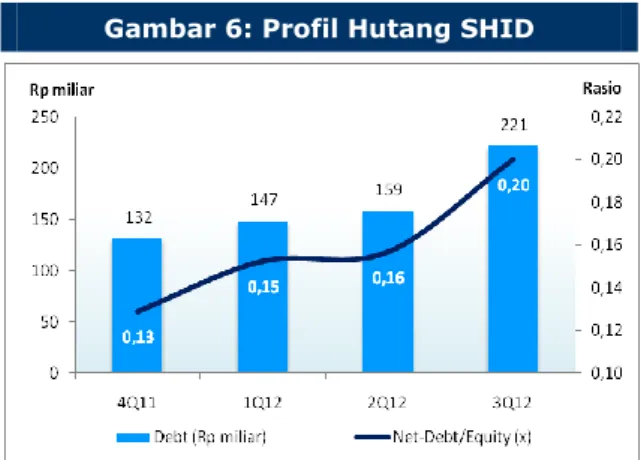

Meningkatnya Hutang untuk Renovasi Kamar, namun Gearing Tetap Rendah Pada akhir September 2012, SHID menerima fasilitas kredit Rp210 miliar dari Bank Artha Graha Internasional Tbk (INPC). Sekitar Rp180 miliar akan digunakan untuk pembiayaan kembali pinjaman dari Bank CIMB dan sisanya untuk tahap kedua program renovasi kamar. Setelah 271 kamar tersisa direnovasi, kami berharap dapat melihat peningkatan yang serupa dalam hal tingkat hunian dan rata-rata tarif kamar seperti setelah renovasi 450 kamar pertama. Perusahaan berencana untuk menaikkan hampir dua kali lipat tarif kamar menjadi Rp800k-Rp900k per malam dari sebelumnya Rp450k-Rp550k. Dalam hal gearing, hutang SHID dalam empat kuartal terakhir telah meningkat untuk membiayai renovasi kamar dan upaya-upaya peningkatan pelayanan. Utang perusahaan naik 68% di 3Q12 dibandingkan 4Q11, dan rasio net

debt-to-equity naik dari 0.13x menjadi 0.2x. Meskipun demikian, kami melihat gearing SHID masih rendah, dan upaya Perusahaan untuk lebih mengembangkan

usahanya perlu mendapat penghargaan.

Gambar 6: Profil Hutang SHID

Sumber: PT Hotel Sahid Jaya International Tbk, Pefindo Divisi Valuasi Saham & Indexing

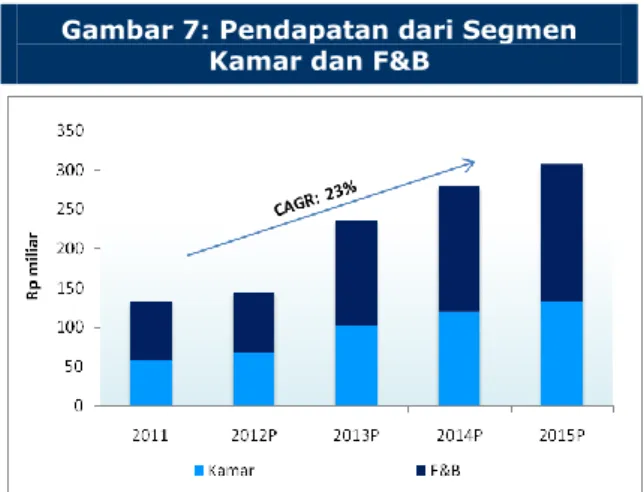

Renovasi Kamar dan Upaya Peningkatan Kualitas Layanan Membawa pada Peningkatan Pendapatan

Sebagai hasil dari renovasi dan peningkatan kualitas layanan, SHID mengalami kenaikan pendapatan dari segmen kamar dan F&B sebesar 21,4% YoY dan 25,6% YoY di 9M12. Seiring dengan rata-rata tarif kamar yang lebih tinggi pada tahun 2012 tentang sekitar Rp585k dibandingkan Rp536k di tahun 2011 kami memperkirakan pendapatan segmen kamar dapat mencapai Rp69 miliar pada tahun 2012 dibandingkan dengan Rp60 miliar pada tahun 2011. Untuk segmen F&B, kami

KEUANGAN

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

memproyeksikan segmen ini dapat mencetak pendapatan Rp77 miliar pada tahun 2012. Melihat ke depan, kami memperkirakan pendapatan dari kedua segmen yang digabungkan dapat tumbuh sebesar CAGR 23% selama tahun 2011-2015, dan keduanya tetap menjadi kontributor pendapatan SHID terbesar, mencakup lebih dari 85% dari total pendapatan.

Gambar 7: Pendapatan dari Segmen Kamar dan F&B

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Melonjaknya Pendapatan Segmen Jasa Konsultan dan Manajemen

SIHM&C, adalah anak perusahaan yang menyediakan jasa konsultan dan manajemen di industri perhotelan yang memperoleh keuntungan dari ekspansi Grup Sahid. Mengambil keuntungan dari ekspansi Grup Sahid dan ditambah dengan perkembangan hotel dan industri pariwisata, bisnis jasa konsultasi dan manajemen SHID mencatatkan kenaikan pendapatan 33,7% YoY menjadi Rp5.3 miliar pada 9M12. Kami memperkirakan pendapatan segmen ini bisa mencapai Rp11 miliar pada tahun 2012. Saat ini, perusahaan mengelola 27 hotel yang dimiliki oleh Grup Sahid atau investor lain. Ke depan, seiring dengan rencana Grup Sahid untuk memperluas jumlah kamar yang dikelolanya, termasuk kamar hotel budget, kami memperkirakan SIHM&C akan mampu membukukan pertumbuhan pendapatan sebesar CAGR 22% selama tahun 2011-2015 dan memberikan kontribusi 5%-6% terhadap total pendapatan.

Gambar 8: Pendapatan dari Jasa Konsultan dan Manajemen

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Kinerja yang Positif di tahun 2012

Pada 9M12, SHID membukukan total pendapatan menjadi Rp120,7 miliar, mewakili pertumbuhan 22,3% YoY. Semua segmen usaha SHID ini diharapkan mencatatkan kinerja setahun penuh yang positif, sebab semua segmen membukukan pertumbuhan

year-on-year lebih dari 20% selama 9M12. Dengan biaya pendapatan di 9M12 hanya

meningkat hanya 7,6% YoY, laba kotor SHID menguat 30,6% YoY menjadi Rp82 miliar. Selanjutnya, laba bersih perusahaan naik lebih dari 90% menjadi Rp7,4 miliar, dibandingkan dengan Rp3,9 miliar di 9M11. Mempertimbangkan pertumbuhan segmen-segmen tersebut serta kemampuan perusahaan untuk meningkatkan laba pada tahun 2012, kami memperkirakan perusahaan dapat menghasilkan total pendapatan sebesar Rp171 miliar, dengan Rp117 miliar laba kotor dan Rp13 miliar laba bersih.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

18 Februari 2013 Halaman 8 dari 13 halaman

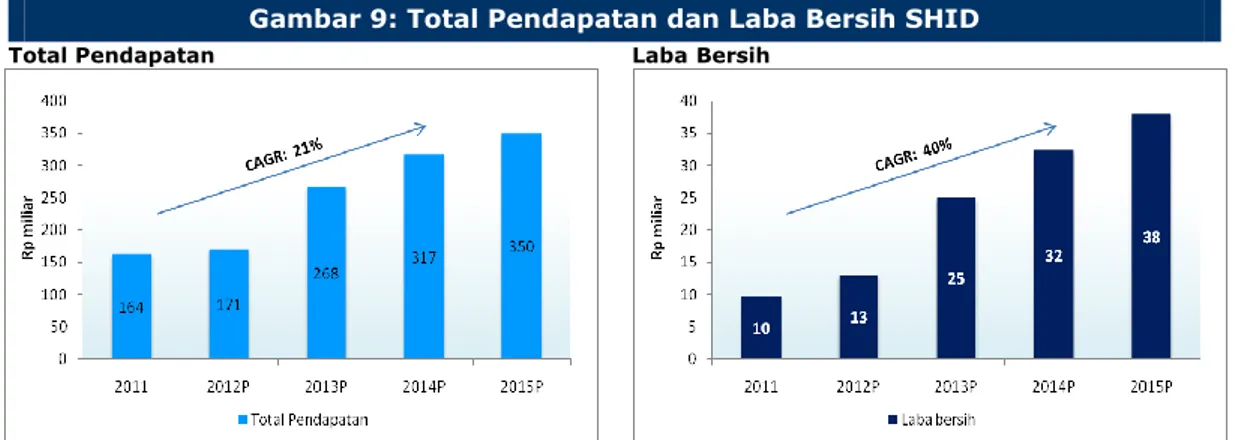

Tantangan dari Upah Tenaga Kerja dan Tarif Listrik pada tahun 2013

Pada tahun 2013, SHID akan menghadapi tantangan yang ditimbulkan oleh meningkatnya upah minimum regional dan biaya listrik. Jakarta, Banten dan Jawa Barat adalah provinsi-provinsi yang telah menyetujui kenaikan upah minimum tertinggi, dalam beberapa kasus mencapai 40%. Sementara itu, pemerintah berencana untuk menaikkan tarif listrik sebesar 15% tahun ini untuk pelanggan di atas 900VA. Jika rencana kenaikan ini berlangsung, akibatnya HPP dan beban operasional SHID akan meningkat. Namun, kami masih yakin SHID akan dapat menutup tahun 2013 dengan pendapatan dan laba yang baik, sebab perusahaan memiliki ruang untuk mengalihkan beban biaya yang lebih tinggi tersebut. Selain itu, terdapat peningkatan permintaan untuk kamar dan jasa hotel kelas atas di Jakarta.

Gambar 9: Total Pendapatan dan Laba Bersih SHID Total Pendapatan Laba Bersih

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 2: Analisa SWOT

Kekuatan (Strengths) Kelemahan (Weaknesses) Bagian dari Grup Sahid, salah satu pelopor

di industri perhotelan di Indonesia. Memiliki 40 tahun pengalaman di industri

hotel dan pariwisata.

Kemampuan yang mumpuni dalam jasa konsultasi dan manajemen, khususnya di perhotelan.

Properti hotel dan apartemen berlokasi di area bisnis premium di Jakarta.

Tidak ada rencana ekspansi besar di masa depan.

Peluang (Opportunities) Ancaman (Threats) Perekonomian domestik akan terus

mencatatkan pertumbuhan yang kuat. Kedatangan dan pengeluaran wisman telah

meningkat secara menggembirakan selama bertahun-tahun dan diperkirakan akan terus berlanjut.

Melonjaknya realisasi investasi baik dari investor dalam dan luar negeri.

Proyek-proyek MP3EI akan menguntungkan industri hotel dan pariwisata.

Lebih banyaknya pemain dan kamar/unit yang dipasok akan membawa persaingan yang semakin ketat.

Upah tenaga kerja dan tarif listrik dapat membebani profitabilitas perusahaan.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 3: Kinerja SHID dan Perusahaan Sejenis per 9M12

SHID BUVA HOME PLIN MAMI PGLI

Pendapatan [Rp miliar] 121 128 29 1,319 55 11 Laba kotor [Rp miliar] 82 95 12 603 29 5 Laba sebelum pajak [Rp miliar] 11 14 (5) 263 3 0,08 Laba bersih [Rp miliar] 7 13 (5) 199 1 0,06 Total asset [Rp miliar] 1.299 1.135 171 3.957 691 45 Total liabilitas [Rp miliar] 382 421 62 1.768 103 8 Total ekuitas [Rp miliar] 917 714 109 2.190 588 37 Pertumbuhan YoY

Pendapatan [%] 22,3 11,4 26,5 102,3 18,4 7,8

Laba kotor [%] 30,6 18,4 52,6 79,4 9,3 0,2

Laba sebelum pajak [%] 193,9 27,0 (20,6) 114,4 23,9 (29,6) Laba bersih [%] 90,4 49,5 (20,2) 144,5 24,3 (21,4) Profitabilitas

Marjin laba kotor [%] 68,2 74,6 39,7 45,7 52,4 49,5 Marjin laba sebelum pajak [%] 9,2 10,7 (17,2) 19,9 4,6 0,7 Marjin laba bersih [%] 6,1 10,5 (16,2) 15,1 2,7 0,5

ROA [%] 0,6 1,2 (2,8) 5,0 0,2 0,1

ROE [%] 0,8 1,9 (4,3) 9,1 0,3 0,2

Leverage

DER [x] 0,4 0,6 0,6 0,8 0,2 0,2

Sumber: BEI, Pefindo Divisi Valuasi Saham & Indexing

Perbandingan Industri

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

18 Februari 2013 Halaman 10 dari 13 halaman

PENILAIAN

Metodologi Penilaian

Kami menggunakan metode Discounted Cash Flows (DCF) sebagai pendekatan penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan merupakan value driver SHID dibandingkan pertumbuhan aset.

Selain itu, kami menggunakan Guideline Company Method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 15 Februari 2013, menggunakan laporan keuangan SHID per tanggal 30 September 2012, untuk analisa fundamental kami.

Estimasi Nilai

Kami menggunakan Cost of Capital 13,7% dan Cost of Equity 14,7% berdasarkan asumsi-asumsi berikut:

Tabel 4 : Asumsi

Risk free rate (%)* 5,3

Risk premium (%)* 7,8

Beta (x)* 1,2

Cost of Equity (%) 14,7

Marginal tax rate (%) 25,0

Interest Bearing Debt to Equity Ratio(%) 17,3

WACC (%) 13,7

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * Per 15 Februari 2013

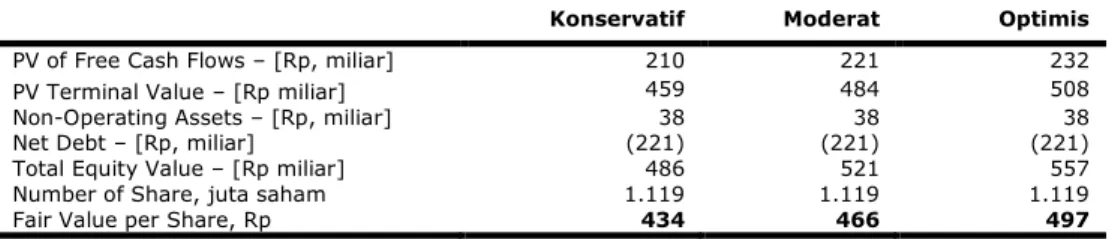

Target harga saham untuk 12 bulan berdasarkan penilaian pada tanggal 15 Februari 2013 adalah sebagai berikut:

Menggunakan metode DCF dan asumsi tingkat diskonto 13,7%, adalah sebesar Rp434 - Rp497 per saham.

Menggunakan metode GCM (PBV 0,5x and P/E 30,6X) adalah sebesar Rp422 – Rp769 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut, kami melakukan pembobotan terhadap kedua metode DCF dan GCM sebesar 70%:30%.

Berdasarkan hasil perhitungan di atas, target harga saham SHID untuk 12 bulan adalah Rp430 - Rp580 per saham.

Tabel 5: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows – [Rp, miliar] 210 221 232

PV Terminal Value – [Rp miliar] 459 484 508

Non-Operating Assets – [Rp, miliar] 38 38 38

Net Debt – [Rp, miliar] (221) (221) (221)

Total Equity Value – [Rp miliar] 486 521 557

Number of Share, juta saham 1.119 1.119 1.119

Fair Value per Share, Rp 434 466 497

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 6 : Pembanding GCM

SHID

P/E [x] 30,6

P/BV [x] 0,5

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Tabel 7 : Ringkasan Penilaian dengan Metode GCM

Multiple [x] Est. EPS [RP] Est. BV/share [RP] Value [RP]

P/E 30,6 25 - 769

P/BV 0,5 - 937 422

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas atas 497 769 580

Batas bawah 434 422 430

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

18 Februari 2013 Halaman 12 dari 13 halaman

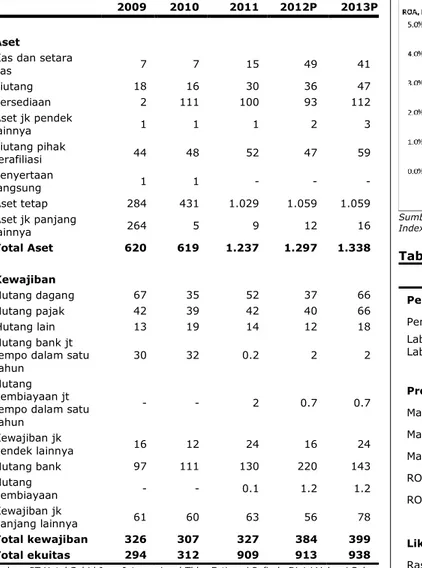

Tabel 9: Laporan Laba Rugi (Rp miliar)

2009 2010 2011 2012P 2013P

Pendapatan 100 124 164 171 268

Harga Pokok

Penjualan (40) (46) (51) (54) (80)

Marjin Laba Kotor 60 78 112 117 188

Biaya Operasional (69) (73) (101) (107) (163) Laba Operasional (10) 5 11 11 25 Pendapatan (biaya) lain 25 13 1 9 9 Laba sebelum pajak 15 18 12 20 34 Pajak (6) 0,1 (1,9) (7) (9) Laba bersih 9 18 10 13 25

Sumber: PT Hotel Sahid Jaya Internasional Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 10: Neraca (Rp miliar)

2009 2010 2011 2012P 2013P

Aset

Kas dan setara

kas 7 7 15 49 41 Piutang 18 16 30 36 47 Persediaan 2 111 100 93 112 Aset jk pendek lainnya 1 1 1 2 3 Piutang pihak terafiliasi 44 48 52 47 59 Penyertaan langsung 1 1 - - - Aset tetap 284 431 1.029 1.059 1.059 Aset jk panjang lainnya 264 5 9 12 16 Total Aset 620 619 1.237 1.297 1.338 Kewajiban Hutang dagang 67 35 52 37 66 Hutang pajak 42 39 42 40 66 Hutang lain 13 19 14 12 18 Hutang bank jt tempo dalam satu

tahun 30 32 0.2 2 2

Hutang pembiayaan jt tempo dalam satu tahun - - 2 0.7 0.7 Kewajiban jk pendek lainnya 16 12 24 16 24 Hutang bank 97 111 130 220 143 Hutang pembiayaan - - 0.1 1.2 1.2 Kewajiban jk panjang lainnya 61 60 63 56 78 Total kewajiban 326 307 327 384 399 Total ekuitas 294 312 909 913 938

Sumber: PT Hotel Sahid Jaya Internasional Tbk., Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 10: P/E & P/BV

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Gambar 11: ROA, ROE dan Total Asset Turnover

Sumber: PT Hotel Sahid Jaya International Tbk, Pefindo Divisi Valuasi Saham & Indexing

Tabel 11: Rasio Utama

2009 2010 2011 2012P 2013P Pertumbuhan [%] Pendapatan 13 24 32 5 57 Laba Usaha 17 151 123 (3) 131 Laba Bersih (41) 94 (44) 33 93 Profitabilitas [%]

Marjin laba kotor 60 63 69 69 70

Marjin laba operasi (10) 4 7 6 9

Marjin laba bersih 9 14 6 8 9

ROA 1 3 1 1 2 ROE 3 6 1 1 3 Likuiditas [X] Rasio lancar 0,2 1,0 1,1 1,7 1,1 Quick ratio 0,2 0,2 0,3 0,8 0,5 Solvabilitas [x] Debt to equity 1,1 1,0 0,4 0,4 0,4 Debt to asset 0,5 0,5 0,3 0,3 0,3

Sumber: PT Hotel Sahid Jaya Internasional Tbk. Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan de ngan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investas i terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapk an kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.