Halaman 1 dari 11 halaman pages

Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

info-equityindexvaluation@pefindo.co.id “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Hotel Sahid Jaya International, Tbk

Laporan Kedua

Equity Valuation

2 Desember 2013 Target Price Terendah Tertinggi 395 445 Hotels Kinerja Saham 200 250 300 350 400 450 3000 3500 4000 4500 5000 5500Oct-12 Nov-12 Dec-12 Jan-13 Feb-13 Mar-13 Apr-13 May-13 Jun-13 Jul-13 Aug-13 Sep-13 Oct-13 JCI SHID

Sumber: Bloomberg

Informasi Saham IDR

Kode Saham SHID

Harga Saham per 29 November 2013 355 Harga Tertinggi 52 minggu terakhir 420 Harga Terendah 52 minggu terakhir 275 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar) 470

Kapitalisasi Pasar Terendah 52 minggu

(miliar) 307

Market Value Added & Market Risk

-600 -400 -200 0 200 400 600 800 1000 0 0.2 0.4 0.6 0.8 1 1.2 2010 2011 2012

Market Value Added (Rp/share) (RHS) Market Risk (x) (LHS)

Sumber:PT Hotel Sahid Jaya International, Pefindo Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat Ini

Tertinggi 545 443

Terendah 420 396

Pemegang Saham (%)

Merchiston Group Limited 41,68 PT Empu Sahid International 37,29 PT Sahid Insanadi 6,08 Publik (dibawah 5% kepemilikan) 14,95

Membangun Masa Depan Lebih Baik

PT Hotel Sahid Jaya International, Tbk (SHID) berdiri pada tahun 1969, dan memiliki pengalaman yang kaya dan panjang di industri hotel dan pariwisata. Pada tahun 1970, Perseroan membangun Grand Sahid Hotel, sebuah hotel bintang lima berlokasi di Jalan Jendral Sudirman, salah satu jalan tersibuk di Jakarta. Saat ini, Grand Sahid Hotel memiliki kamar berjumlah 721, dimana 450 kamar lama mereka telah mengalami renovasi. Selain itu, Perseroan memiliki bisnis segmen lain seperti PT Sahid International Hotel Management & Consultant (SIHM&C), bisnis ini menyediakan jasa konsultasi untuk hotel-hotel yang dimiliki oleh Sahid Group. SHID juga menyediakan layanan lain seperti layanan apartemen (penyewaan ruang pertemuan, jasa teknik, dan housekeeping, jasa perawatan dan perbaikan untuk pemilik apartemen) dan juga memiliki restoran.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

Penyesuaian Target Harga

Kami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan Target Harga ke dalam kisaran Rp 395 - Rp 445 per saham, berdasarkan pertimbangan-pertimbangan berikut:

Pada tahun 2013, industri perhotelan Indonesia sedang mengalami keadaan yang positif, angka jumlah kedatangan wisatawan yang datang ke Indonesia mengalami peningkatan sebesar 22% YoY pada bulan Agustus 2013 menjadi 771.009, hal ini disebabkan oleh peningkatan frekuensi penerbangan dan perusahaan low cost carrier. Oleh karena itu, permintaan akan akomodasi hotel meningkat sebesar seperti yang terlihat dari kenaikan tingkat hunian untuk hotel kelas atas sebesar 1,9% menjadi 68% di bulan Januari hingga Mei 2013. Selain itu, tarif sewa harian (Average Daily Rate – “ADR”) untuk hotel bintang lima tumbuh sebesar 16,9% menjadi USD168 dipicu oleh katalis positif diatas. Namun demikian, kompetisi di industri perhotelan akan semakin ketat kedepannya karena semakin banyaknya pembangunan hotel kelas atas di Jakarta, yang dapat menyebabkan terkikisnya pangsa pasar hotel-hotel yang sudah ada jika mereka tidak memberikan respon terhadap ancaman ini melalui produk dan jasa yang lebih inovatif.

SHID berhasil meningkatkan tarif rata-rata harian sebesar 3% menjadi Rp 551.989 di tahun 2012 dipicu oleh renovasi kamar hotel. Kami juga melihat tingkat hunian mencapai 70% di tahun 2012, tumbuh 9% YoY. Kami percaya Perseroan dapat melanjutkan peningkatan harga kamar sebesar 7% menjadi Rp 590.132 di tahun 2013, dan meningkatkan pendapatan dari sewa kamar sebesar 15% menjadi Rp 77 miliar. Selain itu, kontributor pendapatan yang besar lain nya –makanan dan minuman- diperkirakan dapat mencapai Rp 81 miliar atau tumbuh 2% YoY sebagai dampak adanya peningkatan kapasitas kamar.

SHID membukukan pertumbuhan pendapatan yang solid sebesar 10% di

tahun 2012 menjadi Rp 180 miliar, hal ini dipicu oleh peningkatan tarif sewa harian dan peningkatan pendapatan dari bisnis segmen makanan dan minuman (restoran). Di sisi biaya, harga pokok penjualan mencatatkan peningkatan yang terkendali sebesar 2% menjadi Rp 152 miliar, membuat laba kotor menjadi Rp 127 miliar, atau mengalami peningkatan sebesar 14% YoY. Sebagai tambahan, SHID membukukan laba operasional sebesar Rp 17 miliar, naik 55% YoY. Kami percaya Perseroan dapat melanjutkan peningkatan laba di tahun 2013, melihat kinerja laba bersih 9M13 yang telah meningkat sebesar 10% menjadi Rp 8 miliar. SHID berhasil meningkatkan pendapatan dengan kenaikan biaya yang terkendali dan membuat marjin secara keseluruhan meningkat.

Perubahan asumsi risk free rate, equity premium, dan beta menjadi 7,4%, 3,4% dan 1,1x.

Prospek Bisnis

Mata uang Rupiah terpukul oleh modal asing yang hengkang dipicu oleh kekhawatiran semakin lebarnya defisit neraca berjalan. Bank Indonesia memperkirakan bahwa defisit akan mencapai lebih dari 3% PDB pada akhir tahun ini, yang mana hal ini dapat semakin menekan Rupiah lebih lanjut. Namun demikian, kami melihat bahwa depresiasi Rupiah memiliki korelasi positif dengan jumlah wisatawan yang datang ke Indonesia. Dengan demikian, kami percaya bahwa jika kondisi Rupiah terus berlanjut melemah, hal ini akan berdampak positif terhadap industri hotel dan pariwisata kedepannya. Selain itu, tingkat hunian untuk hotel kelas bintang lima meningkat sebesar 1,9% pada lima bulan pertama tahun ini, dan tarif rata-rata harian untuk hotel bintang lima naik 16,9% menjadi USD168. Katalis-katalis ini dapat meningkatkan kinerja keuangan SHID di masa depan. Digabung dengan renovasi yang dilakukan Perseroan baru-baru ini, kami percaya prospek Perseroan tetap positif. Dengan demikian, kami memproyeksikan bahwa pendapatan SHID dapat tumbuh sebesar 4% YoY pada tahun 2013, atau 11% pertumbuhan CAGR selama 2012-2017.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

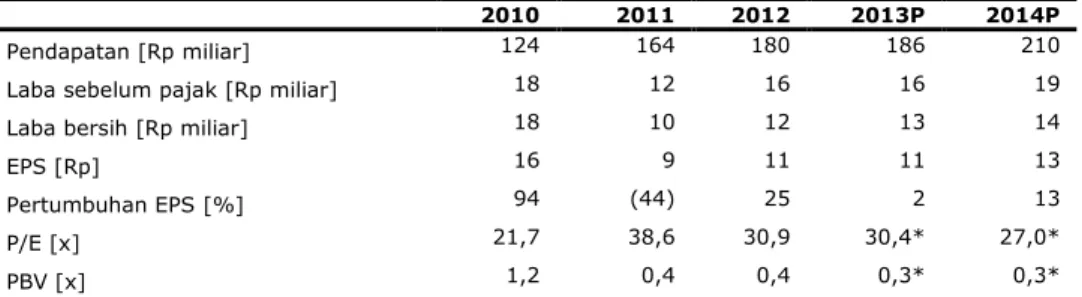

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Pendapatan [Rp miliar] 124 164 180 186 210

Laba sebelum pajak [Rp miliar] 18 12 16 16 19

Laba bersih [Rp miliar] 18 10 12 13 14

EPS [Rp] 16 9 11 11 13

Pertumbuhan EPS [%] 94 (44) 25 2 13

P/E [x] 21,7 38,6 30,9 30,4* 27,0*

PBV [x] 1,2 0,4 0,4 0,3* 0,3*

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing * berdasarkan harga saham per tanggal 29 November 2013 – Rp 355 / saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

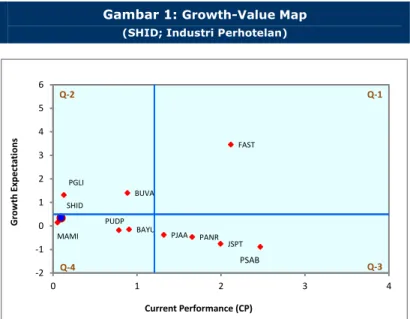

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4

Gambar 1: Growth-Value Map

(SHID; Industri Perhotelan)

BAYU BUVA FAST JSPT MAMI PANR PGLI PJAA PUDP SHID -2 -1 0 1 2 3 4 5 6 0 1 2 3 4 G row th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 PSAB Q-3

Sumber: Pefindo Divisi Valuasi Saham & Indexing

Berdasarkan laporan keuangan dan nilai pasar, SHID berada di klaster Asset-loaded value managers (Q-4). Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas SHID dalam jangka pendek. Namun, kami percaya bahwa setelah kamar hotel selesai di renovasi dan kapasitas kamar meningkat signifikan, hal ini dapat meningkatkan kinerja keuangan SHID di masa mendatang. Sehingga, masih diperlukan upaya hubungan investor yang lebih baik untuk membuat investor menyadari potensi profitabilitas perusahaan dalam jangka pendek. SHID memiliki kesempatan untuk pindah ke klaster Traditionalists (Q-3) dengan cara memperkuat kemampuan pertumbuhan internal mereka dan melakukan tindakan untuk mendorong persepsi pasar akan keberhasilan ekonomi mereka.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

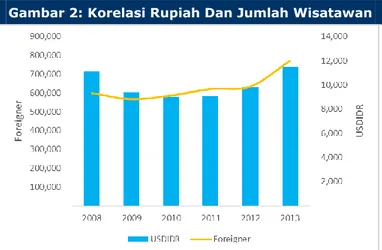

Kondisi Ekonomi Yang Menguntungkan

Indonesia baru saja menaikkan tingkat suku bunga acuan (BI Rate) ke level 7,25% sebagai upaya untuk menjaga inflasi tetap stabil, yang mana saat ini hamper mencapai 9% dan juga untuk mengurangi semakin lebarnya defisit neraca berjalan yang telah mencapai 2% dari GDP (Bank Indonesia memperkirakan bahwa defisit dapat mencapai lebih dari 3% di akhir tahun 2013). Kami percaya hal ini dapat memberikan dampak positif terhadap perekonomian karena tingkat suku bunga yang lebih atraktif untuk investor asing dibandingkan tahun sebelumnya. Namun demikian, pelemahan Rupiah yang dimulai dari 1H13 tidak selalu membawa dampak negatif; industri perhotelan dan pariwisata contohnya, dimana semakin banyak turis asing yang datang ke Indonesia (Kami menemukan korelasi kuat antara pelemahan Rupiah dan jumlah wisatawan asing yang datang ke Indonesia). Kami yakin kejadian ini membawa efek domino terhadap SHID, yang terlihat pada tingkat hunian mencapai 70% di 2012 dibandingkan tahun 2011 yang hanya 64%, hal ini mendorong peningkatan pendapatan SHID. Selain itu, kami melihat adanya kesempatan tren demografis. Saat ini terdapat sekitar 74 juta penduduk kelas menengah di Indonesia, dan grup ini banyak membelanjakan uangnya ke segmen kunci termasuk di sektor perhotelan dan turism. Oleh karena itu, kami percaya bahwa perusahaan seperti SHID akan mendapat dorongan pada kinerja keuangannya melihat semakin banyak penduduk yang mencari kegiatan santai sepanjang tahun, dan otomatis meningkatkan permintaan terhadap akomodasi hotel.

Gambar 2: Korelasi Rupiah Dan Jumlah Wisatawan

Sumber: Bank Indonesia, Badan Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

Kompetisi Yang Semakin Ketat Di Industri

Industri perhotelan dan pariwisata merupakan pasar yang sangat kompetitif, dimana banyak pesaing besar dan pendatang baru yang berkompetisi untuk mendapatkan pangsa pasar dengan menawarkan produk dan jasa yang kian inovatif. Dengan kata lain, SHID menjumpai ancaman dari rival dan hotel-hotel baru. Tarif harian rata-rata hotel bintang lima saat ini mencapai USD128/malam, menurut survei Jones Lang LaSalle, dan survei dari sumber kami menyebutkan bahwa tarif per malam SHID jauh lebih murah ketimbang hotel sejenis. Hal ini membuat SHID lebih atraktif dalam hal tarif, namun hal ini juga membawa beberapa dampak negatif karena menyebabkan SHID semakin sulit dan tertekan dalam berkompetisi dengan hotel sejenis yang menyediakan jasa yang lebih inovatif.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

50,000 100,000 150,000 200,000 250,000 2008 2009 2010 2011 2012 2013P 2014P

Gambar 3: Tarif Perusahaan Sejenis

500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 Manhattan Hotel Jakarta Kempinski Hotel Jakarta Mandarin Hotel Jakarta Hotel Nikko Jakarta Hotel Grand Sahid Hotel Sultan Hotel Mulia

Tarif Rata-Rata Harian

Sumber: Pefindo Divisi Valuasi Saham & Indexing

Kinerja Keuangan Yang Solid Dan Pertumbuhan Biaya Terukur

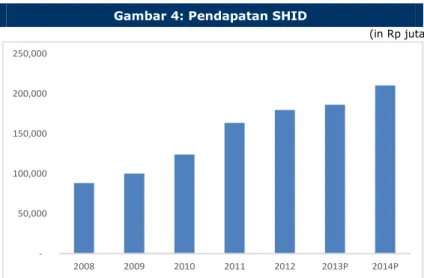

SHID membukukan laba bersih sebesar Rp 8,1 miliar di 9M13, naik 10% YoY karena pertumbuhan positif pendapatan yang berjumlah Rp 139 miliar, naik 14% YoY. Hal ini dipicu oleh selesainya penambahan kamar hotel baru: SHID memiliki 741 kamar pada tahun 2013, jauh lebih tinggi ketimbang tahun sebelumnya yaitu 450 kamar. Hal ini berdampak pada pertumbuhan pendapatan yang pesat pada segmen sewa kamar hotel SHID (+34% YoY). Di sisi lain, hampir semua segmen bisnis lain SHID mencatatkan pertumbuhan yang stabil kecuali bisnis segmen “sewa dan jasa apartemen” dan “sewa toko” yang turun sebesar 431% dan 9% YoY secara berurutan. Kami yakin bahwa marjin akan turun di tahun 2013 karena adanya kenaikan gaji karyawan dan beban umum sejalan dengan penambahan kamar hotel sebesar 60% di tahun 2013, sebelum akhirnya kenaikan beban tersebut dapat disalurkan melalui kenaikan tarif rata-rata/malam di tahun 2014.

Gambar 4: Pendapatan SHID

(in Rp juta)

Source: PT Hotel Sahid Jaya International Tbk, Pefindo Equity & Index Valuation Division

Peningkatan Harga dan Jumlah Kamar

SHID berhasil meningkatkan tarif rata-rata kamar sebesar 3% menjadi Rp 551.989 di tahun 2012 dan tingkat hunian mencapai 70% di tahun 2012 menyusul selesai nya renovasi kamar hotel SHID. Hal ini berdampak pada tumbuhnya pendapatan menjadi Rp 179 miliar, naik 6% YoY. Sebagai tambahan, SHID meningkatkan kapasitas kamar secara signifikan yaitu 721 kamar dari sebelumnya 450. Kami memproyeksikan bahwa tingkat hunian akan mencapai 55% di tahun 2013 dan tarif rata-rata harian meningkat 7% sejalan dengan peningkatan harga hotel kelas atas lainnya. Kami percaya segmen makanan dan minuman akan mendapatkan keuntungan dari efek domino peningkatan kapasitas kamar hotel, dan ikut serta menopang pendapatan SHID di masa depan.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

Tabel 2: Kinerja SHID dan Perusahaan Pembanding per 30 Juni 2013

SHID BUVA PUDP PLIN MAMI

P enjualan 6M 2013 [R p, miliar] 94 66 50 671 40

Laba Ko to r 6M 2013 [R p, miliar] 65 45 12 395 21

Laba Sebelum P ajak 6M 2013 [R p, miliar] 11 -12 4 141 2

Laba B ersih 6M 2013 [R p, miliar] 8 -12 4 95 2

T o tal A set 6M 2013 [R p, miliar] 1427 1,297 352 4,134 727

T o tal Kewajiban 6M 2013 [R p, miliar] 497 542 91 1,958 137

T o tal M o dal 6M 2013 [R p, miliar] 928 665 261 2,172 591 P ertumbuhan 6M 2013 Yo Y

P enjualan [%] 13.0% -25.1% 132.0% 13.0% 5.2%

Laba Ko to r [%] 14.0% -33.8% 148.0% 33.2% 3.4%

Laba Sebelum P ajak [%] 7.0% -171.6% 215.0% 104.4% -20.6%

Laba B ersih [%] 13.0% -177.5% 171.0% 118.4% -12.4%

P ro fitabilitas 6M 2013

M arjin Laba Ko to r (%) 69.1% 68.2% 24.0% 58.9% 52.5%

M arjin Operasio nal [%] 11.7% -18.2% 8.0% 21.0% 5.0%

M arjin B ersih [%] 8.5% -18.2% 8.0% 14.2% 5.0%

R OA [%] 0.6% -0.9% 1.1% 2.3% 0.3%

R OE [%] 0.9% -1.8% 1.5% 4.4% 0.3%

Leverage 6M 2013

D ER [%] 54% 82% 35% 90% 23%

Source: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

Penilaian

Metodologi

Kami mengaplikasikan pendekatan pendapatan menggunakan Discounted Cash Flows (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) SHID jika dibandingkan dengan pertumbuhan aset.

Selain itu kami menggunakan metode Guideline company method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham per tanggal 29 November 2013, menggunakan Laporan Keuangan SHID per tanggal 30 September 2013, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost Of Capital sebesar 10.03% and Cost of Equity 11.09% of berdasarkan asumsi-asumsi berikut:

Table 3: Asumsi

Risk free rate [%]* 7,4

Risk premium [%]* 3,3

Beta [x]* 1,1

Cost of Equity [%] 11,1

Marginal Tax Rate [%] 25,0

Interest Bearing Debt to Equity Ratio

[%] 23,6

WACC [%] 10,0

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * per 29 November 2013

Target saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 2 Desember 2013:

Dengan menggunakan metode DCF dan asumsi tingkat diskonto 10.03%, adalah sebesar Rp 392 – Rp 425 per saham.

Dengan menggunakan metode GCM (PBV 0.46X dan P/E 28.68x) adalah sebesar Rp 410 – Rp 557 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk metode GCM .

Berdasarkan hasil perhitungan di atas maka Target Harga Saham SHID untuk 12 bulan adalah IDR395 – IDR465 per saham.

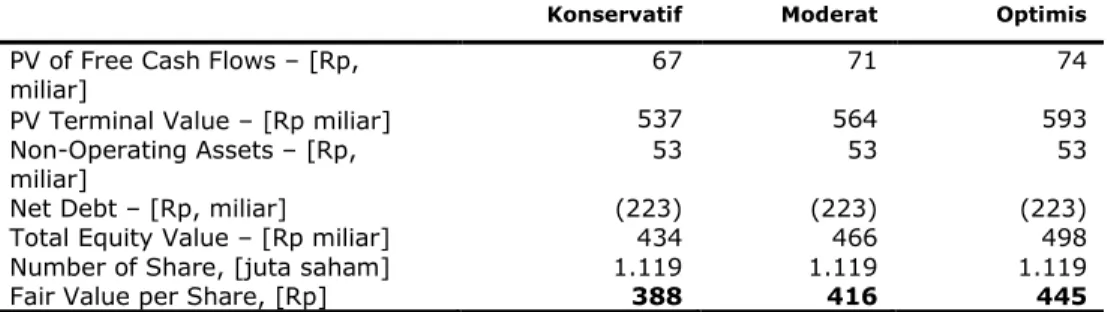

Tabel 4: Ringkasan Penilaian Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows – [Rp,

miliar] 67 71 74

PV Terminal Value – [Rp miliar] 537 564 593

Non-Operating Assets – [Rp,

miliar] 53 53 53

Net Debt – [Rp, miliar] (223) (223) (223)

Total Equity Value – [Rp miliar] 434 466 498

Number of Share, [juta saham] 1.119 1.119 1.119

Fair Value per Share, [Rp] 388 416 445

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

Tabel 5: Perbandingan GCM

SHID

P/E [x] 28,68

P/BV [x] 0,46

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 6: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 28,68 14,3 - 410

P/BV 0,46 - 935,5 437

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas Atas 445 437 445

Batas Bawah 388 410 395

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

2 Desember 2013 Halaman 10 dari 11

Tabel 8: Laporan Laba Rugi Komprehensif Konsolidasi

(Rp miliar) 2010 2011 2012 2013P 2014P Pendapatan 124 164 180 186 210 Biaya penjualan (46) (51) (52) (55) (61) Laba kotor 78 112 128 131 149 Biaya operasional (73) (101) (110) (114) (129) Laba Operasional 5 11 17 18 20 Pendapatan (biaya) lainnya 13 1 (1) (1) (1)

Laba sebelum pajak 18 12 16 16 19

Pajak 0 (2) (3) (3) (4)

Laba bersih 18 10 12 13 14

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

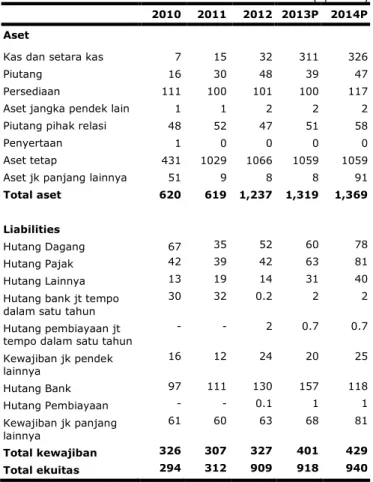

Tabel 9: Laporan Posisi Keuangan Konsolidasi

(Rp miliar) 2010 2011 2012 2013P 2014P Aset

Kas dan setara kas 7 15 32 311 326

Piutang 16 30 48 39 47

Persediaan 111 100 101 100 117

Aset jangka pendek lain 1 1 2 2 2

Piutang pihak relasi 48 52 47 51 58

Penyertaan 1 0 0 0 0

Aset tetap 431 1029 1066 1059 1059

Aset jk panjang lainnya 51 9 8 8 91

Total aset 620 619 1,237 1,319 1,369

Liabilities

Hutang Dagang 67 35 52 60 78

Hutang Pajak 42 39 42 63 81

Hutang Lainnya 13 19 14 31 40

Hutang bank jt tempo dalam satu tahun

30 32 0.2 2 2

Hutang pembiayaan jt tempo dalam satu tahun

- - 2 0.7 0.7 Kewajiban jk pendek lainnya 16 12 24 20 25 Hutang Bank 97 111 130 157 118 Hutang Pembiayaan - - 0.1 1 1 Kewajiban jk panjang lainnya 61 60 63 68 81 Total kewajiban 326 307 327 401 429 Total ekuitas 294 312 909 918 940

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 5: P/E Dan P/B Historis

0.0x 0.5x 1.0x 1.5x 2.0x 2.5x 3.0x 3.5x 4.0x 0.0x 10.0x 20.0x 30.0x 40.0x 50.0x 60.0x 70.0x 2009 2010 2011 2012 P/E P/B

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 6: ROA, ROE dan Total Asset Turnover Historis 0% 5% 10% 15% 20% 25% 0% 1% 2% 3% 4% 5% 6% 2009 2010 2011 2012

TAT ROA ROE

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Table 10: Rasio Kunci

2010 2011 2012 2013P 2014P Pertumbuhan [%] Penjualan 24% 32% 10% 4% 13% Laba operasional -151% 123% 55% 3% 14% Laba bersih 94% -45% 27% 2% 13% Profitabilitas [%] Laba kotor 63% 69% 71% 70% 71% Laba operasional 4% 7% 10% 9% 9% Laba bersih 14% 6% 7% 7% 7% ROA 3% 1% 1% 1% 1% ROE 6% 1% 1% 1% 2% Solvabilitas [x] Debt to equity 1.0 0.4 0.4 0.4 0.5 Debt to asset 0.5 0.3 0.3 0.3 0.3

Sumber: PT Hotel Sahid Jaya International Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Hotel Sahid Jaya International, Tbk

2 Desember 2013 Halaman 11 dari 11

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, na mun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham & Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham terten tu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham & Indexing yang behubungan dengan cakupan Jasa Pefindo Divisi Valuasi Saham & Indexing kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut, Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan datab ase yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham dan Indexing akan menerima imbalan sebesar Rp.40.000.000,- dari Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di

http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexin g. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.