OPTIMALISASI POTENSI PENINGKATAN PENDAPATAN ASLI DAERAH SEKTOR PAJAK HOTEL DAN PAJAK RESTORAN

OPTIMIZING THE POTENTIAL FOR INCREASING THE REGIONAL ORIGINAL REVENUE FROM THE HOTEL AND RESTORANT TAX SECTOR

Indra Safri1, Rendra Wasnury1, Afridayanti2, Kemala Hayati2 1Universitas Riau

Kampus Bina Widya, Jln. HR. Soebrantas KM 12,5 Panam, Pekanbaru 28293 Email : indr4s4fri@yahoo.co.id

2Badan Penelitian dan Pengembangan Kota Pekanbaru

Jln. Dr. Sutomo No. 1, Pekanbaru 28131 Email : afridayanti.tpi@gmail.com

ABSTRACT

The development of business activities provides other business opportunities, especially supporting businesses such as hotels and restorants. This situation is an opportunity to increase regional revenue in the area of hotel tax and restorant tax. Hotel tax revenues tend to increase but seen from their effectiveness tend to decrease. While income from the restorant tax sector also tends to increase temporarily in terms of fluctuating efficiency. Based on the above conditions, to increase local revenues, especially those originating from hotel and restorant taxes, it is necessary to calculate the potential of hotel taxes and restorant taxes as a basis for setting targets. The purpose of this study was to look at the potential of hotel taxes and restorant taxes, to see obstacles in collecting hotel taxes and restorant taxes. The results showed that the contribution of hotel taxes to local taxes decreased while the contribution of restorant taxes tended to fluctuate. In terms of potential hotel taxes and restorant taxes, it is relatively greater than realization, and this indicates that hotel and restorant tax collection has not been effective

Keyword: Hotel Tax, Restorant Tax, Potential and Effectiveness

ABSTRAK

Pengembangan sebuah kegiatan bisnis memberikan peluang bisnis lainnya, terutama bisnis pendukung seperti hotel dan restoran. Situasi ini merupakan peluang untuk meningkatkan pendapatan daerah di bidang pajak hotel dan pajak restoran. Penerimaan pajak hotel cenderung meningkat tetapi dilihat dari efektivitasnya cenderung menurun. Sementara pendapatan dari sektor pajak restoran juga cenderung meningkat sementara dalam hal efisiensi berfluktuasi. Berdasarkan kondisi di atas, untuk meningkatkan pendapatan asli daerah, terutama yang berasal dari pajak hotel dan restoran, perlu kalkulasi potensi pajak hotel dan pajak restoran sebagai dasar untuk menetapkan target. Tujuan dari penelitian ini adalah untuk melihat potensi pajak hotel dan pajak restoran, untuk melihat kendala dalam mengumpulkan pajak hotel dan pajak restoran. Hasil penelitian menunjukkan bahwa kontribusi pajak hotel terhadap pajak daerah menurun sementara kontribusi pajak restoran cenderung berfluktuasi. Dalam hal potensi pajak hotel dan pajak restoran, itu relatif lebih besar dari realisasi, dan ini menunjukkan bahwa pengumpulan pajak hotel dan restoran belum efektif

1. PENDAHULUAN

1.1. Latar Belakang Masalah

Provinsi Riau sendiri terus mengalami perkembangan ekonomi dari berbagai sektor baik sektor perkebunan, pertambangan, industri, serta perdagangan dan jasa. Perkembangan ekonomi Provinsi Riau tersebut memberikan dampak yang cukup signifikan bagi perkembangan Kota Pekanbaru sebagai Ibukota Provinsi Riau.

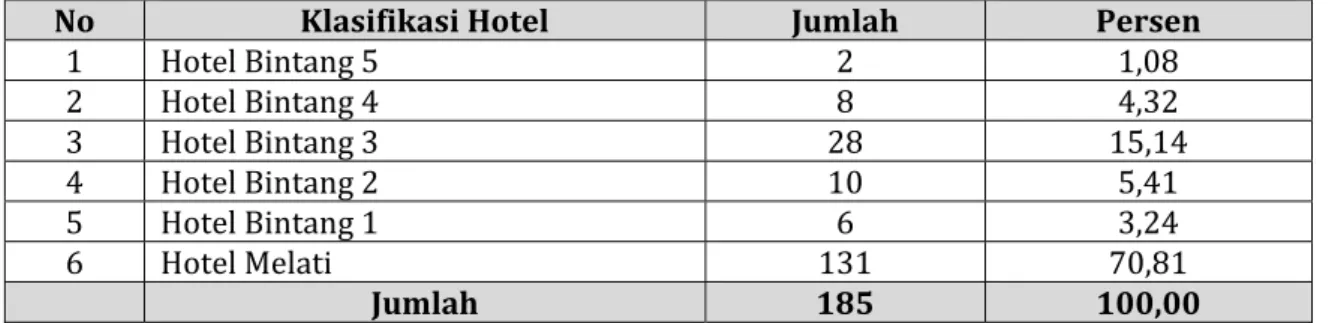

Kenyataan ini terlihat dari tumbuh dan berkembangnya berbagai macam aktivitas bisnis di Kota Pekanbaru.Berkembangnya aktivitas bisnis ini memberikan peluang bisnis lainnya terutama bisnis pendukung seperti hotel dan restoran. Sampai dengan tahun 2017 tercatat sebanyak 185 jumlah hotel yang sudah beroperasi di Kota Pekanbaru seperti terlihat pada tabel berikut:

Tabel 1. Jumlah Hotel Menurut Klasifikasi Hotel di Pekanbaru Tahun 2017

No Klasifikasi Hotel Jumlah Persen

1 Hotel Bintang 5 2 1,08 2 Hotel Bintang 4 8 4,32 3 Hotel Bintang 3 28 15,14 4 Hotel Bintang 2 10 5,41 5 Hotel Bintang 1 6 3,24 6 Hotel Melati 131 70,81 Jumlah 185 100,00

Sumber: Dinas Pariwisata Kota Pekanbaru, 2018

Tabel 1 di atas memperlihatkan proporsi jumlah hotel yang terbanyak adalah hotel melati sebanyak 70,81 persen, sementara yang paling sedikit adalah hotel bintang 5 sebanyak 1,08 persen. Bila dicermati secara seksama dari Tabel 1

di atas, terlihat bahwa jumlah hotel bintang 3 relatif besar; yakni sebanyak 15,14 persen dan menempati urutan kedua setelah hotel melati.

Selanjutnya, perkembangan hotel biasanya berbanding lurus dengan perkembangan jumlah restoran, karena setiap orang yang menginap di hotel pada suatu daerah memiliki kecenderungan besar melakukan konsumsi makan dan minum di restoran. Pada tahun 2017, jumlah restoran di Kota Pekanbaru yang tercatat sebanyak 1.722 dengan rincian klasifikasi seperti tabel berikut:

Tabel 2. Jumlah Restoran Menurut Klasifikasi Restoran di Pekanbaru Tahun 2017

No Klasifikasi Restoran Jumlah Persen

1 Cafe dan Jasa Boga 222 12,89

2 Makanan dan Minuman 596 34,61

3 Rumah Makan dan Restoran 904 52,49

Jumlah 1.722 100,00

Sumber: Dinas Pariwisata Kota Pekanbaru, 2018

Pada tabel di atas terlihat bahwa jumlah restoran pada tahun 2017 , terbanyak adalah klasifikasi Rumah Makan dan Restoran sebesar 52,49 persen sedangkan yang paling sedikit adalah Cafe dan Jasa Boga sebanyak 12,89 persen. Keadaan ini menunjukkan bahwa konsumsi terhadap makan, baik siang maupun malam relatif lebih banyak.

Perkembangan kedua jenis jasa tersebut disamping merupakan indikasi perkembangan ekonomi masyarakat di Kota Pekanbaru juga merupakan peluang bagi Pemerintah Kota Pekanbaru untuk meningkatkan pendapatan daerah khususnya dari Pajak Daerah yang berasal dari Pajak Hotel dan Pajak Restoran.

Pemungutan Pajak Hotel diatur dalam Peraturan Daerah Nomor 7 Tahun 2011. Berdasarkan Peraturan Daerah tersebut telah ditetapkan tarif, yang diatur dalam pasal 3 ayat 2 yakni sebesar 10 persen dari dasar pengenaan, sedangkan untuk rumah kos sebesar 5 persen dari dasar pengenaan. Dasar pengenaan pajak hotel adalah nilai sewa kamar hotel.

Sedangkan pemungutan Pajak Restoran diatur dalam Peraturan Daerah Nomor 6 Tahun 2011. Berdasarkan Peraturan Daerah tersebut, telah ditetapkan tarif yang diatur dalam pasal 3 ayat 2 yakni sebesar 10 persen dari dasar pengenaan. Dasar pengenaan pajak restoran adalah jumlah pembayaran yang diterima atau yang seharusnya diterima restoran.

Sementara itu sistem pemungutan yang diberlakukan terhadap pajak hotel dan pajak restoran adalah menggunakan self assesment. Sistem pemungutan pajak ini memberikan wewenang kepada wajib pajak untuk menghitung sendiri, melaporkan sendiri, dan membayar sendiri pajak yang terhutang yang seharusnya dibayar.

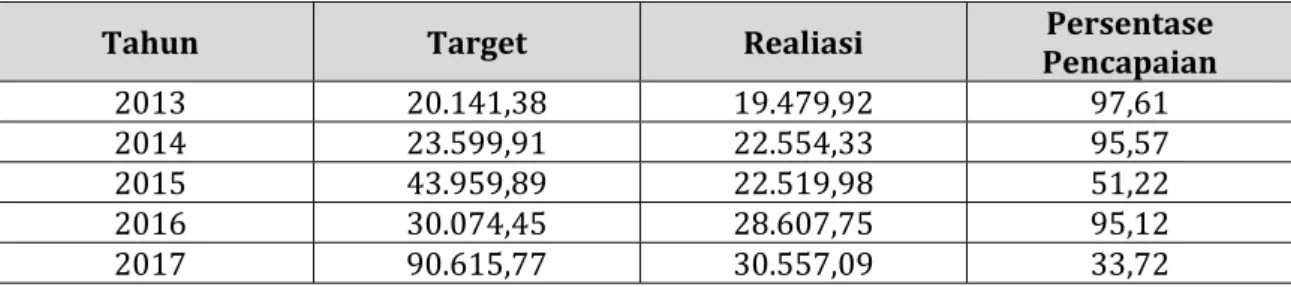

Terhadap pemberlakuan regulasi dan sistem pemungutan pajak hotel dan pajak restoran tersebut tentunya memberikan sumbangan bagi pendapatan asli daerah yang berasal dari pajak daerah, yang sangat berarti bagi pelaksanaan pembangunan daerah khususnya Kota Pekanbaru. Adapun pencapaian penerimaan pajak hotel selama kurun waktu 5 tahun terakhir seperti terlihat pada tabel berikut:

Tabel 3. Target dan Realisasi Penerimaan Pajak Hotel Kota Pekanbaru 2013‐2017 (dalam Jutaan)

Tahun Target Realiasi Pencapaian Persentase

2013 20.141,38 19.479,92 97,61

2014 23.599,91 22.554,33 95,57

2015 43.959,89 22.519,98 51,22

2016 30.074,45 28.607,75 95,12

2017 90.615,77 30.557,09 33,72

Sumber : Bapenda Kota Pekanbaru.

Data tabel diatas memperlihatkan bahwa realisasi penerimaan pajak hotel selama kurun waktu 5 tahun terakhir menunjukkan kecenderungan meningkat dari Rp. 19,479 milyar tahun 2013 meningkat menjadi Rp. 30,557 milyar pada tahun 2017 atau meningkat rata-rata 14,21 persen. Namun demikian, jika dilihat dari efektivitas pemungutannya menunjukkan kecenderungan menurun dari 97,61 persen menjadi 33,72 persen. Keadaan ini memberikan gambaran bahwa pemungutan pajak hotel di Kota Pekanbaru belum efektif. Jika dicermati data di atas, target yang ditetapkan terdapat variasi atau perubahan target yang cukup signifikan terutama pada tahun 2015 dan tahun 2019. Oleh sebab itu, diperlukan suatu studi agar penetapan target sesuai dengan potensi yang ada.

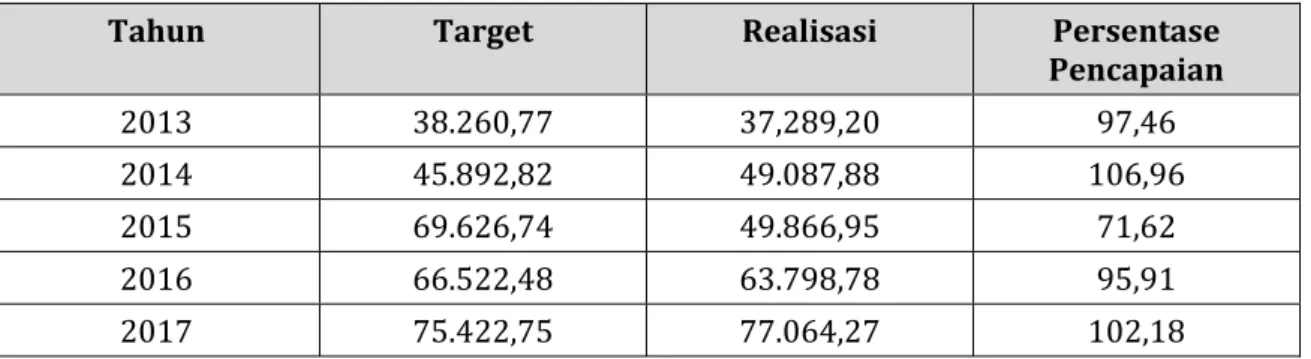

Sementara itu, pencapaian penerimaan pajak restoran di Kota Pekanbaru selama kurun waktu 5 tahun terakhir dapat dilihat pada tabel berikut:

Tabel 4. Target dan Realisasi Penerimaan Pajak Restoran di Kota Perkanbaru 2013‐2017 (dalam jutaan)

Tahun Target Realisasi Persentase

Pencapaian 2013 38.260,77 37,289,20 97,46 2014 45.892,82 49.087,88 106,96 2015 69.626,74 49.866,95 71,62 2016 66.522,48 63.798,78 95,91 2017 75.422,75 77.064,27 102,18

Sumber : Bapenda Kota Pekanbaru.

Bila dicermati data tabel di atas terlihat bahwa penerimaan pajak restoran selama kurun waktu 5 tahun terakhir menunjukkan kecendrungan meningkat. Rata-rata peningkatan dalam kurun waktu tersebut adalah sebesar 26,67 persen. Sedangkan pencapaian atau realisasi dari target yang ditetapkan bervariasi dan mengalami fluktuasi selama kurun waktu yang sama. Jika dilihat dari target yang ditetapkan khusus tahun 2016 menurun dibandingkan tahun 2015 yang berdampak pada meningkatnya persentase realisasi pada tahun 2016.

Berdasarkan kondisi diatas, dalam rangka untuk meningkatkan pendapatan asli daerah khususnya yang bersumber dari pajak hotel dan pajak restoran maka perlu dihitung potensi pajak hotel dan pajak restoran sebagai dasar untuk menetapkan target.

1.2. Perumusan Masalah

Dari latar belakang masalah yang telah dikemukakan di atas, dapat dirumuskan masalah sebagai berikut: “Bagaimana Potensi Pajak Hotel dan Pajak

Restoran di Kota Pekanbaru?

2. METODOLOGI PENELITIAN 2.1. Lokasi dan Objek Penelitian

Lokasi penelitian yang akan diteliti adalah Kota Pekanbaru, sedangkan objek yang akan diteliti adalah potensi pajak hotel dan pajak restoran pada hotel dan restoran yang ada dalam Kota Pekanbaru. Alasan melakukan kajian untuk mengetahui seberapa besar potensi pajak hotel dan pajak restoran sebagai dasar untuk menentukan kebijakan intensifikasi pajak daerah khususnya pajak hotel dan pajak restoran

2.2. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif berjenis deskriptif. Dikatakan pendekatan kuantitatif sebab pendekatan yang digunakan di dalam usulan penelitian, proses, turun ke lapangan, analisa data dan kesimpulan data sampai dengan penulisannya menggunakan aspek pengukuran, perhitungan, rumus dan kepastian data numerik.

2.3. Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi adalah seluruh hotel dan restoran yang ada di Kota Pekanbaru. Hotel berjumlah sebanyak 185 sedangkan restoran 1.722 restoran. Sedangkan sampelnya adalah yang berjumlah sebanyak 93 hotel, sedangkan restoran sebanyak 167 restoran. Sementara yang menjadi key informan dalam penelitian ini adalah manager hotel atau pihak pimpinan hotel terkait dan juga manajer atau pimpinan restoran dan rumah makan.

2.4. Teknik Pengambilan Sampel

Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah teknisk pengambilan sampel berstrata, yang merupakan teknik pengambilan sampel dimana populasi dikelompokkan dalam strata tertentu kemudian diambil sampel secara random dengan proporsi yang seimbang sesuai dengan posisinya dalam populasi. Sesudah langkah tersebut dilakukan baru instrumen penelitian disebarkan kepada anggota sampel yang sudah terpilih dan disesuaikan dengan proporsi strata dalam populasi disebut pengambilan sampel strata proporsional (Proportional Stratified Sampling)

2.5. Jenis dan Sumber Data 2.5.1. Data Primer

Yaitu data yang dikumpulkan secara langsung dari objek yang diteliti. Data primer dalam penelitian ini adalah didapat dari hasil penyebaran kuesioner kepada pengelola hotel dan restoran mengenai:

a. Hotel yang menyangkut tingkat hunian, tarif jasa pelayanan hotel, pengehitungan pajak dll.

b. Restoran yang menyangkut transaksi jual beli makanan dan minuman di restoran, variasi jumlah makanan dan minuman yang dijual, penghitungan pajak restoran dll.

2.5.2. Data Sekunder

Penelitian ini juga menggunakan data sekunder, yaitu data-data yang diperoleh dan digali melalui hasil pengolahan pihak kedua yang berupa dokumentasi. Data sekunder dalam penelitian ini jumlah penduduk, perekonomian, pendapatan daerah, penerimaan pajak daerah, pajak hotel, pajak restoran dan lainnya.

2.6. Metode Pengumpulan Data 2.6.1. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan memberikan sejumlah daftar pernyataan atau pernyataan yang tertulis kepada responden untuk dijawab. Dalam penelitian ini kuesioner pengelola hotel dan restoran, yang menyangkut tentang variabel penelitian yakni potensi pajak hotel dan pajak restoran

2.6.2. Wawancara (Interview)

Merupakan suatu jenis pengumpulan data dimana peneliti mengajukan pertanyaan secara lisan kepada pihak organisasi untuk mendapatkan informasi

yang diperlukan. Dalam penelitian ini wawancara dilakukan dengan Kepala Bidang Pajak Daerah, Badan Pendapatan Daerah Kota Pekanbaru, untuk mengkonfirmasikan jawaban responden serta kebijakan-kebijakan yang berhubungan dengan pajak hotel dan pajak restoran.

2.6.3. Studi Dokumentasi

Studi dokumentasi yaitu mengumpulkan data melalui buku, laporan terdahulu, jurnal, majalah, internet yang menjadi bahan referensi pendukung bagi peneliti.

2.7. Metode Analisis Data

Teknik analisis yang digunakan dalam kajian potensi pajak ini dilakukan dengan salah satu metoda rumusan rasional yang diuraikan sebagai berikut ini.

a. Potensi Pajak Hotel

Potensi pajak hotel diestimasi dengan rumusan sebagai berikut:

𝐏𝐨𝐭𝐞𝐧𝐬𝐢 𝐏𝐚𝐣𝐚𝐤 𝐇𝐨𝐭𝐞𝐥 𝐑𝐚𝐭𝐚 𝐫𝐚𝐭𝐚 𝐇𝐮𝐧𝐢𝐚𝐧 𝐊𝐚𝐦𝐚𝐫 𝐱 𝐓𝐚𝐫𝐢𝐟 𝐑𝐚𝐭𝐚 𝐫𝐚𝐭𝐚 𝐱 𝟑𝟔𝟎 𝐡𝐚𝐫𝐢 𝐱 𝐓𝐚𝐫𝐢𝐟 𝐏𝐚𝐣𝐚𝐤 𝐇𝐨𝐭𝐞𝐥 dimana; 𝐑𝐚𝐭𝐚 𝐫𝐚𝐭𝐚 𝐇𝐮𝐧𝐢𝐚𝐧 𝐊𝐚𝐦𝐚𝐫 𝐉𝐮𝐦𝐥𝐚𝐡 𝐊𝐚𝐦𝐚𝐫 𝐲𝐚𝐧𝐠 𝐝𝐢𝐡𝐮𝐧𝐢 𝐩𝐞𝐫 𝐬𝐢𝐭𝐮𝐚𝐬𝐢 𝐱 𝐉𝐮𝐦𝐥𝐚𝐡 𝐇𝐚𝐫𝐢 𝐉𝐮𝐦𝐥𝐚𝐡 𝐇𝐚𝐫𝐢 𝐒𝐚𝐭𝐮 𝐓𝐚𝐡𝐮𝐧 𝐑𝐚𝐭𝐚 𝐫𝐚𝐭𝐚 𝐓𝐚𝐫𝐢𝐟 𝐊𝐚𝐦𝐚𝐫 𝐉𝐮𝐦𝐥𝐚𝐡 𝐊𝐚𝐦𝐚𝐫 𝐩𝐞𝐫𝐣𝐞𝐧𝐢𝐬 𝐱 𝐓𝐚𝐫𝐢𝐟 𝐊𝐚𝐦𝐚𝐫 𝐱 𝐉𝐮𝐦𝐥𝐚𝐡 𝐊𝐚𝐦𝐚𝐫 𝐊𝐞𝐬𝐞𝐥𝐮𝐫𝐮𝐡𝐚𝐧 b. Potensi Pajak Restoran

Potensi pajak restoran dan rumah makan diestimasi berdasarkan rumusan berikut ini:

𝐏𝐚𝐣𝐚𝐤 𝐑𝐞𝐬𝐭𝐨𝐫𝐚𝐧 𝐑𝐮𝐦𝐚𝐡 𝐌𝐚𝐤𝐚𝐧 𝐑𝐚𝐭𝐚 𝐫𝐚𝐭𝐚 𝐎𝐦𝐳𝐞𝐭 𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧 𝐱 𝟑𝟔𝟎 𝐡𝐚𝐫𝐢 𝐱 𝐓𝐚𝐫𝐢𝐟 𝐏𝐚𝐣𝐚𝐤 𝐑𝐞𝐬𝐭𝐨𝐫𝐚𝐧/𝐑𝐮𝐦𝐚𝐡 𝐑𝐚𝐭𝐚 𝐫𝐚𝐭𝐚 𝐎𝐦𝐳𝐞𝐭 𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧 𝐎𝐦𝐳𝐞𝐭 𝐏𝐞𝐧𝐣𝐮𝐚𝐥𝐚𝐧 𝐩𝐞𝐫 𝐬𝐢𝐭𝐮𝐚𝐬𝐢 𝐱 𝐇𝐚𝐫𝐢 𝐬𝐢𝐭𝐮𝐚𝐬𝐢 𝐇𝐚𝐫𝐢 𝐝𝐚𝐥𝐚𝐦 𝟏 𝐭𝐚𝐡𝐮𝐧

3. HASIL DAN PEMBAHASAN.

3.1. Kontribusi Pajak Hotel terhadap Pajak Daerah.

Pajak hotel merupakan salah satu bagian jenis pajak yang diserahkan kepada daerah baik itu Kabupaten maupun Kota. Penyerahan pajak ini adalah salah upaya untuk meningkatkan kemandirian daerah, karena memliki kontribusi meningkatkan penerimaan pajak daerah dan sekaligus pendapatan asli daerah. Besaran kontribusi pajak hotel terhadap pajak daerah dapat dilihat pada tabel berikut:

Tabel 5. Kontribusi Pajak Hotel Terhadap Pajak Daerah 2013‐3017 (dalam jutaan)

Tahun Penerimaan Pajak

Hotel Penerimaan Pajak Daerah Besaran Konstribusi Pajak Hotel

2013 19.479,92 245.974,38 7,92

2014 22.554,33 290.932,82 7,75

2015 22.519,98 357.365,53 6,30

2016 28.607,75 390.323,49 7,33

2017 30.557,09 491.447,75 6,21

Sumber: Bapenda Kota Pekanbaru, 2018.

Data tabel di atas memperlihatkan baik penerimaan pajak hotel maupun penerimaan pajak daerah secara umum selama kurun waktu yang sama menunjukkan kecenderungan meningkat. Namun demikian dilihat dari kontribusi pajak hotel terhadap pajak daerah secara keseluruhan menunjukkan kecenderungan menurun., bahkan pada tahun 2017 hanya sebesar 6,21 persen. Keadaan berarti bahwa pajak hotel belum memiliki peran yang cukup signifikan dalam memberikan kontribusi bagi penerimaan pajak daerah.

3.2. Kontribusi Pajak Restoran terhadap Pajak Daerah.

Pajak restoran juga merupakan salah satu pajak yang diserahkan pemungutan kepada daerah. Pajak ini salah satu sumber penerimaan daerah yang merupakan bagian dari pajak daerah sebagai sumber pendapatan asli daerah. Besaran kontribusi penerimaan pajak restoran terhadap total penerimaan pajak daerah selama kurun waktu 5 tahun terakhir dapat dilihat pada tabel berikut:

Tabel 6. Kontribusi Pajak Restoran Terhadap Pajak Daerah 2013‐2017 (dalam jutaan)

Tahun Penerimaan Pajak

Restoran Penerimaan Pajak Daerah Besaran Konstribusi Pajak Hotel

2013 37,289,20 245.974,38 15,16

2014 49.087,88 290.932,82 16,87

2015 49.866,95 357.365,53 13,95

2016 63.798,78 390.323,49 16,35

2017 77.064,27 491.447,75 15,68

Merujuk pada data tabel diatas terlihat selama kurun waktu 5 tahun penerimaan pajak restoran menunjukkan trend yang meningkat. Hal ini sejalan dengan penerimaan pajak daerah secara keseluruhan yang mengalami hal yang sama. Namun demikian dilihat dari kontribusi pajak restoran terhadap pajak daerah secara keseluruhan sangat berfluktuatif kisaran 13,95 persen sampai dengan 16,87 persen dalam kurun waktu yang sama. Pada tahun 2017 walaupun terjadi peningkatan penerimaan dibandingkan tahun 2016, namun dilihat dari kontribusinya mengalami penurunan dari 16,53 persen menurun menjadi 15,68 persen. Hal ini disebabkan peningkatan penerimaan pajak daerah sektor meningkat lebih besar dibandingkan dengan pajak restoran. Namun demikian dilihat dari besaran kontribusi, pajak restoran memiliki peran yang signifikan bagi pnerimaan pajak daerah yang dapat mendongkak penerimaan pendapatan asli daerah.

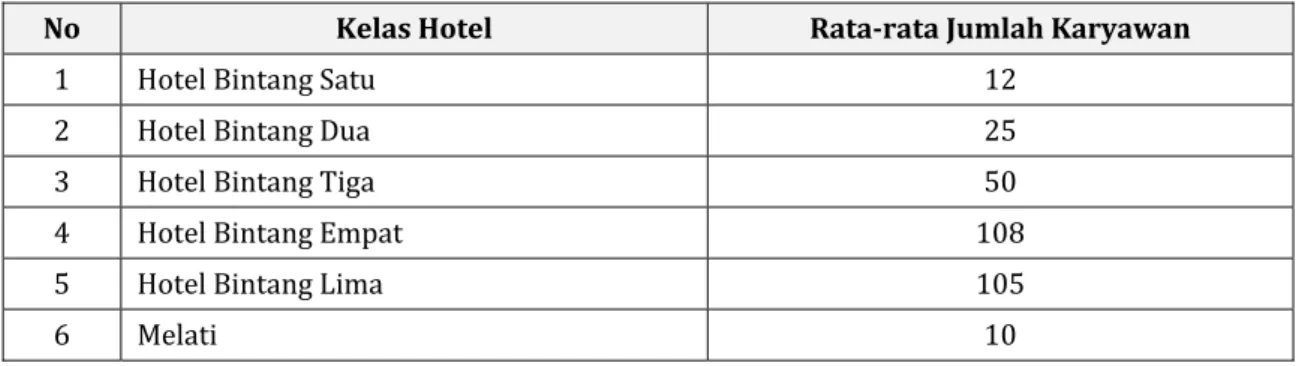

3.3. Analisis Deskriptif Pajak Hotel 3.3.1. Jumlah Karyawan Hotel

Jumlah karyawan hotel menentukan terhadap baik tidaknya pelayanan. Semakin besar hotel dan semakin banyak jenis pelayanan yang diberikan maka semakin banyak diperlukan karyawan. Berikut disajikan data rata-rata jumlah karyawan Hotel di Pekanbaru menurut klasifikasi Hotel sebagai berikut:

Tabel 7. Rata‐rata Jumlah Karyawan Hotel di Kota Pekanbaru

No Kelas Hotel Rata‐rata Jumlah Karyawan

1 Hotel Bintang Satu 12

2 Hotel Bintang Dua 25

3 Hotel Bintang Tiga 50

4 Hotel Bintang Empat 108

5 Hotel Bintang Lima 105

6 Melati 10

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan bahwa hotel bintang empat merupakan Hotel dengan rata-rata jumlah karyawan terbanyak yaitu sebesar 108 orang. Kemudian diikuti oleh jumlah karyawan hotel bintang lima yaitu sebanyak 105 orang, hotel bintang tiga sebanyak 50 orang. Sedangkan hotel bintang dua sebanyak 25 orang, hotel bintang satu sebanyak 12 orang dan hotel melati sebanyak 10 orang.

3.3.2. Tingkat Hunian Kamar

Tingkat hunian kamar sangat menentukan pendapatan yang diterima oleh pengusaha hotel. Disamping itu tingkat hunian juga menjadi acuan dalam pengembangan hotel baik perluasan maupun mendirikan hotel baru. Berikut disajikan data tingkat hunian hotel sampel pada hari biasa dan hari libur/akhir pekan di Hotel Kota Pekanbaru sebagai berikut:

Tabel 8. Tingkat Hunian Hotel Pada Hari Biasa dan Hari Libur di kota Pekanbaru No Kelas Hotel Hari Biasa Hari Weekend Jumlah Kamar Tersedia Jumlah Kamar Yang disewakan Tingkat Hunian (%) Jumlah Kamar Tersedia Jumlah Kamar Yang disewakan Tingkat Hunian (%)

1 Hotel Bintang Satu 175 37 21,11 175 67 38,29 2 Hotel Bintang Dua 797 278 34,88 797 428 53,70 3 Hotel Bintang Tiga 1.840 644 35,00 1.840 967 52,55 4 Hotel Bintang Empat 973 341 35,05 973 515 52,93 5 Hotel Bintang Lima 158 70 44,30 158 110 69,62

6 Melati 1.888 626 33,17 1.888 948 50,21

Jumlah

Total 5.829 1.996 34,24 5.829 3.035 52,07

Sumber: Data Olahan, 2018

Secara keseluruhan pada hari biasa tingkat hunian hotel di Kota Pekanbaru adalah sebesar 34,24 persen. Jika dilihat dari kelas hotel, tingkat hunian pada hari biasa yang paling tinggi adalah hotel berbintang lima yaitu sebesar 44,30 persen, sementara yang paling rendah adalah hotel berbintang satu yaitu sebesar 21,11. Tingginya tingkat hunian hotel pada hotel berbintang lima pada hari biasa karena sebagian besar pelanggan hotel bintang lima adalah berasal dari kalangan pebisnis. Aktivitas bisnis kalangan pebisnis tersebut sebagian besar berhubungan dengan instansi pemerintah maupun instansi swasta yang akvitas kerjanya pada hari biasa.

3.3.3. Asal Pelanggan Hotel di Kota Pekanbaru

Pelanggan hotel di Kota Pekanbaru dilihat dari asalnya sangat bervariasi, mulai dari yang berasal dari dalam provinsi sampai dengan yang berasal dari luar negeri. Tabel 9 menyajikan data asal pelanggan hotel Kota Pekanbaru.

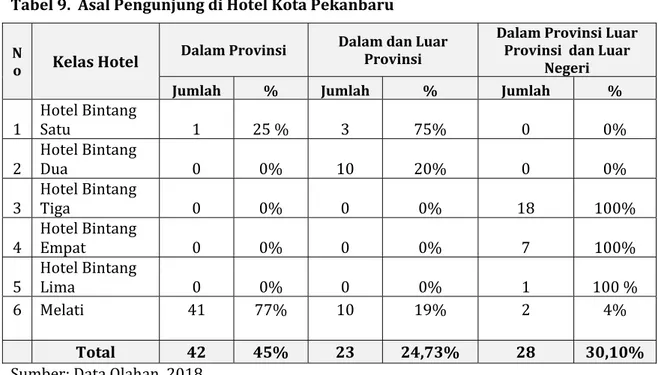

Data pada tabel diatas memperlihatkan bahwa pelanggan hotel dilihat dari asalnya sangat bervariasi. Dari 6 klasifikasi hotel, hanya hotel bintang satu dan dua yang pelanggannya yang hanya berasal dari dalam provinsi dan luar provinsi Riau. Sementara klasifikasi hotel lainnya pelanngannnya berasal dari dalam provinsi, luar provinsi dan luar negeri. Bervariasinya asal pelanggan hotel di Kota Pekanbaru, menunjukkan bahwaKota Pekanbaru dikunjungi oleh masyarakat yang berasal dari berbagai daerah bahkan juga ada yang berasal dari luar negeri. Keadaan ini memberikan indikasi bahwa Kota Pekanbaru mengalami perkembangan yang cukup pesat.

Tabel 9. Asal Pengunjung di Hotel Kota Pekanbaru

N

o Kelas Hotel

Dalam Provinsi Dalam dan Luar Provinsi Dalam Provinsi Luar Provinsi dan Luar Negeri

Jumlah % Jumlah % Jumlah %

1 Hotel Bintang Satu 1 25 % 3 75% 0 0%

2

Hotel Bintang

Dua 0 0% 10 20% 0 0%

3 Hotel Bintang Tiga 0 0% 0 0% 18 100%

4

Hotel Bintang

Empat 0 0% 0 0% 7 100%

5 Hotel Bintang Lima 0 0% 0 0% 1 100 %

6 Melati 41 77% 10 19% 2 4%

Total 42 45% 23 24,73% 28 30,10%

Sumber: Data Olahan, 2018

3.3.4. Tarif Kamar

3.3.4.1. Tarif Kamar Presiden Suite

Tarif kamar merupakan salah satu yang menjadi penentu pilihan pelanggan dalam memilih hotel berdasarkan kelasnya. Disamping penetapan tarif kamar berbeda antara hari biasa dan hari libur. Adapun variasi tarif kamar rata-rata pada tipe kamar presiden suite pada hari biasa dan hari libur di Hotel Kota Pekanbaru:

Tabel 10. Rata‐rata Tarif Kamar Presiden Suite Hari Biasa dan Hari Libur (Rp)

No Hotel Libur Biasa

1 Hotel Bintang Satu 300,000 75,000 2 Hotel Bintang Dua 852,500 220,500 3 Hotel Bintang Tiga 1,081,545 691,500 4 Hotel Bintang Empat 2,162,176 1,344,411 5 Hotel Bintang Lima 4,500,000 4,500,000 6 Melati 350,000 50,943

Sumber: Data Olahan, 2018

Data dari tabel diatas menunjukkan biaya rata-rata kamar presiden suit Hotel Bintang Lima tidak terdapat perbedaan antara hari biasa maupun hari libur yakni sebesar sebesar Rp. 4,5 Juta. Berbeda hal dengan klasifikasi hotel lainnya untuk kelas presiden suite terdapat perbedaan yang cukup mencolok antara hari biasa dengan hari libur. Hari libur cenderung lebih tinggi harganya dibandingkan hari biasa. Keadaan ini disebabkan karena pada hari libur permintaan atas kamar hotel lebih tinggi dibandingkan hari biasa.

3.3.4.2. Tarif Kamar Eksekutif

Tarif kamar eksekutif adalah kamar yang pelanggannya adalah kalangan menengah ke atas. Fasilitas yang disediakan relative lebih baik dibandingkan dengan tipe kamar lainnya. Oleh sebab itu tipe kamar ini biasanya harga lebih mahal dibandingkan dengan tipe lainnya selain presiden suite. Adapun tarif kamar pada tipe eksekutif pada hari biasa dan hari libur di Hotel Kota Pekanbaru:

Tabel 11. Rata‐rata Tarif Kamar Eksekutif Hari Biasa dan Hari Libur (Rp)

No Hotel Hari Biasa Hari Libur

1 Hotel Bintang Satu 311,000 323,500

2 Hotel Bintang Dua 211,800 206,800

3 Hotel Bintang Tiga 343,000 359,778

4 Hotel Bintang Empat 1,196,697 1,182,411 5 Hotel Bintang Lima 1,500,000 1,500,000

6 Melati 142,000 144,453

Sumber: Data Olahan, 2018

Data dari tabel diatas menunjukkan biaya rata-rata kamar eksekutif Hotel Bintang Lima sebesar Rp. 1.500.000 pada hari biasa maupun hari libur. Hotel Bintang Empat pada hari biasa sebesar Rp. 1.196.697, turun menjadi Rp. 1.182.411 Juta pada hari libur. Hotel Bintang Tiga sebesar Rp. 343.000 pada hari biasa, naik pada hari hari libur menjadi Rp. 359.778. Adapun Hotel Bintang Dua sebesar Rp. 211.800, turun sedikit menjadi Rp. 206.800. Sedangkan Hotel Bintang Satu tarif yang dikenakan kepada pengunjung hotel sebesar Rp. 311.000, naik menjadi Rp. 323.500 pada hari libur dan Hotel Melati pada hari biasa sebesar Rp. 142.000, naik pada hari libur menjadi Rp. 144.453.

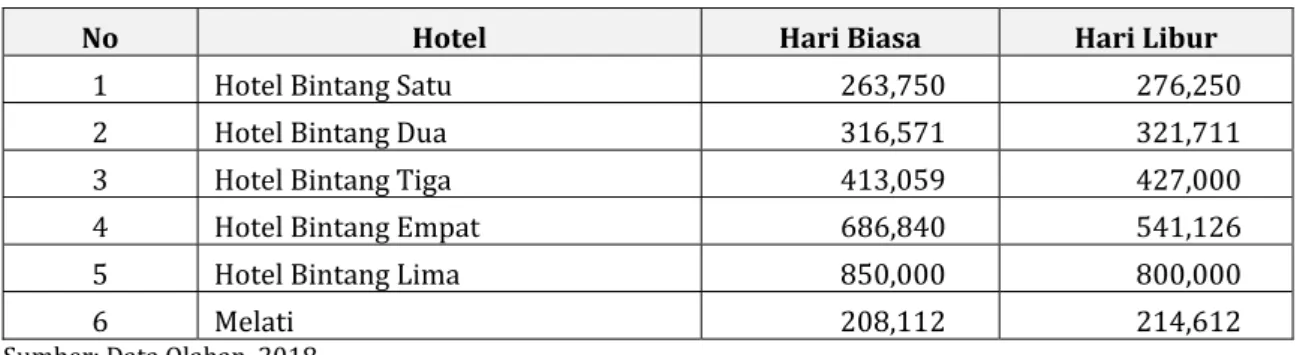

3.3.4.3. Tarif Kamar Deluxe

Kamar deluxe adalah jenis kamar yang disediakan hotel dengan fasilitas kamar menengah. Penyediaan jenis tipe kamar ini adalah untuk memberikan pilihan kepada pelanggan/konsumen. Karena dari segi harga biasanya sedikit lebih murah dibandingkan tipe eksekutif tetapi dengan fasilitas yang disediakan sedikit lebih rendah. Berikut disajikan data tarif pada tipe kamar deluxe pada hari biasa dan hari libur di Hotel Kota Pekanbaru:

Tabel 12. Rata‐rata Tarif Kamar Deluxe Hari Biasa dan Hari Libur (Rp)

No Hotel Hari Biasa Hari Libur

1 Hotel Bintang Satu 263,750 276,250 2 Hotel Bintang Dua 316,571 321,711 3 Hotel Bintang Tiga 413,059 427,000 4 Hotel Bintang Empat 686,840 541,126 5 Hotel Bintang Lima 850,000 800,000 6 Melati 208,112 214,612

Data dari tabel diatas menunjukkan biaya rata-rata kamar deluxe Hotel Bintang Lima sebesar Rp. 850.000 pada hari biasa, turun menjadi Rp. 800.000 pada hari libur. Hotel Bintang Empat pada hari biasa sebesar Rp. 686.840, turun menjadi Rp. 541.126 pada hari libur. Hotel Bintang Tiga sebesar Rp. 413.059 pada hari biasa, naik menjadi Rp. 427.000 pada hari libur. Adapun Hotel Bintang Dua sebesar Rp. 361.571, naik menjadi Rp. 321.711. Sedangkan Hotel Bintang Satu sebesar Rp. 263.750 pada hari biasa, naik sedikit pada hari libur menjadi Rp. 276.250 dan Hotel Melati pada hari biasa sebesar Rp. 208.112, naik sedikit pada hari libur menjadi Rp. 214.612.

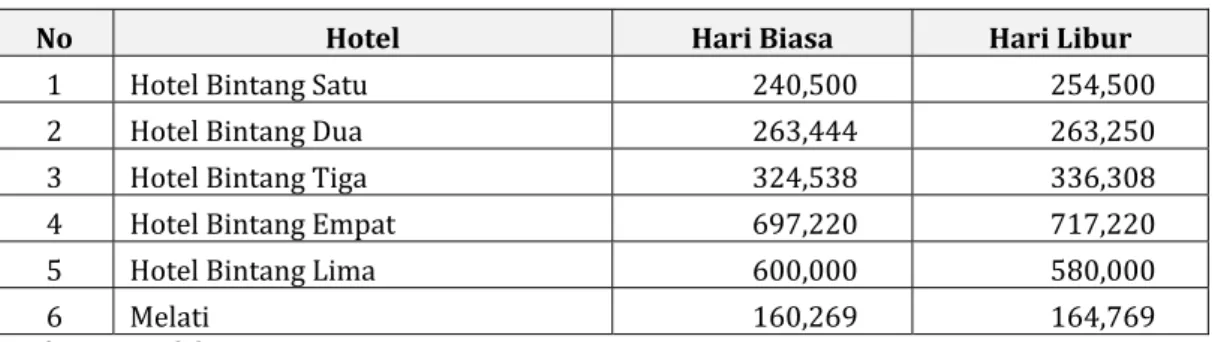

3.3.4.4. Tarif Kamar Standar

Kamar standar fasilitas yang disediakan biasanya standar. Oleh sebab itu harganya realtif lebih murah dibanding dengan tipe deluxe. Berikut disajikan data tarif pada tipe kamar standar pada hari biasa dan hari libur di Hotel Kota Pekanbaru:

Tabel 13. Rata‐rata Tarif Kamar Standar Hari Biasa dan Hari Libur (Rp)

No Hotel Hari Biasa Hari Libur

1 Hotel Bintang Satu 240,500 254,500 2 Hotel Bintang Dua 263,444 263,250 3 Hotel Bintang Tiga 324,538 336,308 4 Hotel Bintang Empat 697,220 717,220 5 Hotel Bintang Lima 600,000 580,000 6 Melati 160,269 164,769

Sumber: Data Olahan, 2018

Data dari tabel diatas menunjukkan biaya rata-rata kamar standar Hotel Bintang Lima sebesar Rp. 600.000, turun menjadi Rp. 580.000 pada hari libur. Hotel Bintang Empat pada hari biasa sebesar Rp. 697.220, naik menjadi Rp. 717.220 pada hari libur. Hotel Bintang Tiga sebesar Rp. 324.538 pada hari biasa, naik menjadi Rp. 336.308 pada hari libur. Adapun Hotel Bintang Dua sebesar Rp. 263.444, turun menjadi Rp. 263.250. Sedangkan Hotel Bintang Satu sebesar Rp. 240.500 pada hari biasa, naik pada hari libur menjadi Rp. 254.500 dan Hotel Melati pada hari biasa sebesar Rp. 160.269, naik sedikit pada hari libur menjadi Rp. 164.769.

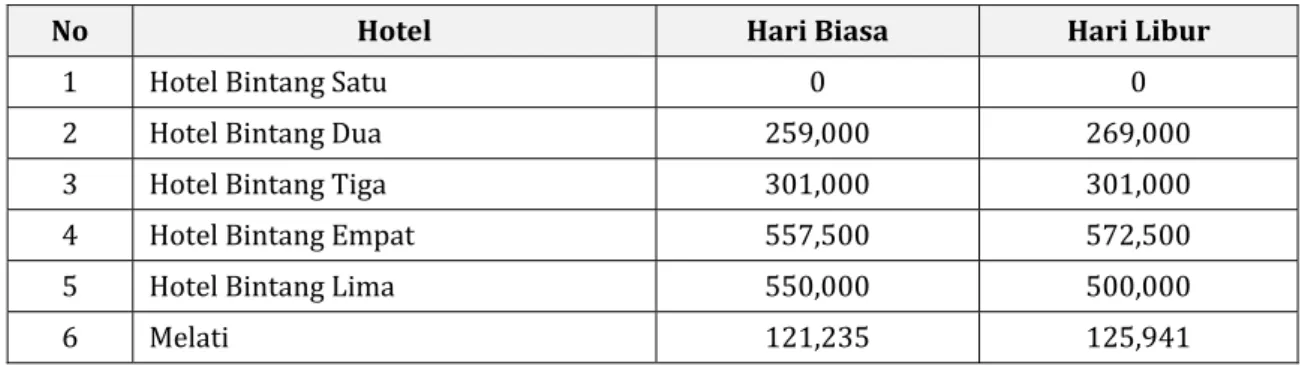

3.3.4.5. Tarif Kamar Ekonomi

Tipe Kamar ekonomi merupakan tipe kamar yang tarifnya paling murah diantara tipe-tipe lainnya. Keberadaan kamar ini biasanya mengakomodir pelanggan hotel kalangan menengah ke bawah. Pada Tabel 14 disajikan data tarif pada tipe kamar ekonomi pada hari biasa dan hari libur di Hotel Kota Pekanbaru.

Data dari tabel diatas menunjukkan biaya rata-rata kamar ekonomi Hotel Bintang Lima pada hari biasa sebesar Rp. 550.000, turun pada hari libur menjadi Rp. 500.000. Hotel Bintang Empat pada hari biasa Rp. 557.500, naik pada hari libur menjadi Rp. 572.500. Hotel Bintang Tiga sebesar Rp. 301.000 pada hari biasa dan hari libur harganya sama. Adapun Hotel Bintang Dua sebesar Rp. 259.000, naik

sedikit menjadi Rp. 269.000. Sedangkan Melati pada hari biasa sebesar Rp. 121.235, naik sedikit pada hari libur menjadi Rp. 125.941.

Tabel 14. Rata‐rata Tarif Kamar Ekonomi Hari Biasa dan Hari Libur (Rp)

No Hotel Hari Biasa Hari Libur

1 Hotel Bintang Satu 0 0

2 Hotel Bintang Dua 259,000 269,000

3 Hotel Bintang Tiga 301,000 301,000

4 Hotel Bintang Empat 557,500 572,500

5 Hotel Bintang Lima 550,000 500,000

6 Melati 121,235 125,941

Sumber: Data Olahan, 2018

3.3.4.6. Tarif Kamar Lainnya

Kamar lainnya merupakan tipe kamar yang tidak masuk dalam klasifikasi tipe kamar yang rata-rata yang lazimnya ada pada hotel umumnnya. Adapun tarif pada tipe kamar jenis lainnya pada hari biasa dan hari libur di Hotel Kota Pekanbaru:

Tabel 15. Rata‐rata Tarif Kamar Jenis Lainnya Hari Biasa dan Hari Libur (Rp)

No Hotel Hari Biasa Hari Libur

1 Hotel Bintang Satu 225,000 241,667

2 Hotel Bintang Dua 279,333 279,333

3 Hotel Bintang Tiga 231,750 239,250

4 Hotel Bintang Empat 2,600,000 2,500,000

5 Hotel Bintang Lima 0 0

6 Melati 181,229 185,524

Sumber: Data Olahan, 2018

Data dari tabel diatas menunjukkan biaya rata-rata kamar lainnya Hotel Bintang Empat sebesar Rp. 2.600.000 pada hari biasa, turun pada hari libur menjadi Rp. 2.500.000, Hotel Bintang Tiga sebesar Rp. 231.750 pada hari biasa, naik sedikit menjadi Rp. 239.250 pada hari libur. Adapun Hotel Bintang Dua sebesar Rp. 279,333 pada hari biasa maupun hari libur. Sedangkan Hotel Bintang Satu sebesar Rp. 225.000 pada hari biasa, turun sedikit pada hari libur menjadi Rp. 241.667 dan Hotel Melati pada hari biasa sebesar Rp. 181.229, naik sedikit pada hari libur menjadi Rp. 185.524.

3.3.4.7. Pelayanan Transaksi Pembayaran

Pembayaran jasa sewa kamar hotel bersamaan dengan dipungutnya pajak hotel dari konsumen. Oleh sebab pelayanan pembayaran oleh pihak hotel kepada konsumen berhubungan erat dengan adiministrasi perpajakan hotel. Semakin baik system pelayanan pembayaran maka semakin mudah aparatur perpajakan untuk melakukan pengawasan. Sistem pelayanan pembayaran sewa kamar hotel dapat hotel yang menjadi sampel di Kota Pekanbaru adalah sebagai berikut:

Tabel 16. Pelayanan Transaksi Pembayaran Kamar Hotel di Kota Pekanbaru

No Kelas Hotel Manual Mesin Register Komputer

Jumlah % Jumlah % Jumlah %

1 Hotel Bintang Satu 0 0 0 0 4 100

2 Hotel Bintang Dua 0 0 0 0 10 100

3 Hotel Bintang Tiga 0 0 0 6 20 100

4 Hotel Bintang Empat 0 0 0 0 6 100

5 Hotel Bintang Lima 0 0 0 0 1 100

6 Melati 13 25 2 3.84 37 71,15

Jumlah 13 13,97 2 2,15 78 83,87

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan sistem pelayanan pembayaran sewa kamar di Hotel Kota Pekanbaru sebagian besar sudah menggunakan komputer dan mesin register yaitu sebesar 86,02 persen. Namun demikian masih terdapat sebanyak 13,97 persen yang masih menggunakan jenis pembayaran manual kelas hotel yang masih menggunakan manual semuanya berasal dari oleh Hotel kelas Melati. Masih terdapatnya hotel yang menggunakan sistem manual dalam transaksi pembayaran ini tentunya akan menghambat kelancaran proses pengawasan oleh pemerintah.

3.4. Analisis Deskriptif Pajak Restoran 3.4.1. Jumlah Karyawan Restoran

Jumlah karyawan restoran mempengaruhi terhadap pelayanan yang diberikan. Pada sisi yang lain banyaknya jumlah karyawan menentukan banyak pelanggan yang mengunjungi restoran yang bersangkutan. Berikut disajikan rata-rata jumlah karyawan Restoran di Kota Pekanbaru sebagai berikut:

Tabel 17. Rata‐rata Jumlah Karyawan Restoran di Kota Pekanbaru

No Jenis Restoran Rata‐rata Jumlah Karyawan

1 Café dan Jasa Boga (Catering) 11

2 Makanan dan minuman (Kedai Kopi) 11

3 Rumah Makan dan Restouran 13

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan rata-rata jumlah karyawan Restoran di Kota Pekanbaru didominasi oleh jenis Restoran sebanyak 13 orang dan Cafe dan Catering sebanyak 11 orang. Semnatara café dan jasa boga serta makanan dan minuman masing-masing sebanyak 11 orang. Banyaknya jumlah karyawan pada rumah makan dan restoran menunjukkan bahwa jumlah pelanggan pada jenis restoran tersebut dalam artian umum lebih banyak dibandingkan dengan jenis restoran lainnya.

3.4.2. Jumlah Meja Restoran

Indikator lainnya yang menetukan banyaknya pengunjung restoran adalah jumlah meja yang disediakan oleh pihak restoran. Jumlah meja yang banyak

berarti restoran tersebut dikunjungi oleh banyak pelanggan. Berikut disajikan data jumlah meja Restoran di Kota Pekanbaru sebagai berikut:

Tabel 18. Rata‐rata Jumlah Meja pada Restoran di Kota Pekanbaru

No Jenis Restoran Rata‐rata Jumlah Meja Tersedia

1 Café dan Jasa Boga (Catering) 22

2 Makanan dan minuman (Kedai Kopi) 14

3 Rumah Makan dan Restoran 20

Sumber: Data Olahan, 2018

Merujuk pada data pada tabel diatas terlihat rata-rata jumlah meja tersedia di Restoran Kota Pekanbaru didominasi oleh jenis restoran café dan jasa boga serta rumah makan dan restoran, masing-masing sebanyak 22 dan 20 kursi. Keadaan ini menunjukkan bahwa jumlah pengunjung café dan jasa boga, rumah makan dan restoran lebih tinggi dibandingkan, jenis restoran makanan dan minuman (kedai kopi).

3.4.3. Jumlah Kursi Restoran

Disamping meja indikator lainnya yang dapat menjadi ukuran banyaknya pengunjung adalah jumlak kursi sebagai pasangan dari meja. Semakin banyak jumlah kursi yang disedaikan oleh restoran, menunjukkan banyaknya jumlah pengunjung pada restoran tersebut. Berikut disajikan data rata-rata jumlah kursi yang tersedia di Restoran Kota Pekanbaru sebagai berikut:

Tabel 19. Rata‐rata Jumlah Kursi pada Restoran di Kota Pekanbaru

No Jenis Restoran Rata‐rata Jumlah Kursi Tersedia

1 Café dan Jasa Boga (Catering) 75

2 Makanan dan minuman (Kedai Kopi) 46

3 Rumah Makan dan Restouran 73

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan rata-rata jumlah kursi yang tersedia di Restoran Kota Pekanbaru didominasi oleh jenis Cafe dan Catering sebanyak 75 buah dan Rumah Makan dan Restoran sebanyak 73 buah. Sedangkan jenis restran makanan dan minuman (kedai kopi)rata-rata jumlah kursi sebanyak 46 buah. Jika dicermati proporsi jumlah kursi ini sebanding dengan jumlah meja pada jenis restoran yang sama. Kondisi ini memberikan indikasi bahwa jumlah pengunjung ketiga jenis restoran tersebut yaitu café dan jasa boga, restoran dan rumah makan lebih tinggi dibandingan dengan jenis retoran makanan dan minuman (kedai kopi).

3.4.4. Jumlah Pengunjung Restoran

Pengunjung restoran menentukan keberlanjutan usaha restoran. Semakin banyak jumlah pengunjung berarti dapat dijamin adanya keberlanjutan usaha restoran. Disamping itu, jumlah pengunjung dapat menetukan jumlah pajak yang dibayarkan kepada pemerintah disamping harga makanan dan minuman yang dijual. Berikut disajikan data rata-rata jumlah pengunjung per hari pada hari kerja dan hari libur di Restoran Kota Pekanbaru sebagai berikut:

Tabel 20. Rata‐rata Jumlah Pengunjung Restoran pada Hari Kerja dan Hari Libur

No Jenis Restoran Hari Kerja Hari Libur

1 Café dan Jasa Boga (Catering) 36 69

2 Makanan dan minuman (Kedai Kopi) 45 55

3 Rumah Makan dan Restouran 76 98

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan rata-rata jumlah pengunjung per hari pada hari kerja dan hari libur restoran Kota Pekanbaru didominasi oleh jenis restoran, rumah makan dan restoran, cafe dan jasa boga. Keadaan ini bila dicermati secara seksama sebanding antara jumlah kursi dan meja yang yang dimliki oleh kedua jenis restoran tersebut. Selanjutnya jika dibandingkan jumlah pengunjung antara hari kerja dengan hari libur terlihat bahwa semua jenis restoran meningkat pengunjungnya pada hari libur. Hal ini disebabkan karena pada hari libur atau weekend pengunjung yang datang tidak saja pelanggan yang berasal dari Kota Pekanbaru tetapi juga pelanggan yang datang dari luar Kota Pekanbaru.

3.4.5. Biaya Makan yang Dikeluarkan Per Orang

Biaya makanan yang dikeluarkan oleh setiap orang pengunjung setiap mengkonsumsikan makanan direstoran, menentukan besaran pajak yang harus dikeluarkan oleh setiap pengunjung atau konsumen. Oleh sebab itu, perlu dihitung besaran pengeluaran konsumsi setiap pengunjung. Berikut disajikan data rata-rata biaya yang dikeluarkan per orang pengunjung terhadap layanan makanan Restoran Kota Pekanbaru sebagai berikut:

Tabel 21. Biaya Makanan yang dikeluarkan Per Orang

No Jenis Restoran Jumlah Biaya yang dikeluarkan (Rp)

1 Café dan Jasa Boga (Catering) 41,571.43 2 Makanan dan minuman (Kedai Kopi) 18,565.22

3 Rumah Makan dan Restouran 33,861.55

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan rata-rata biaya yang dikeluarkan setiap 1 orang pengunjung terhadap makanan yang dikonsumsi di restoran Kota Pekanbaru yang paling tinggi terdapat pada jenis café dan jasa boga yaitu sebesar Rp. 41.571/per orang, kemudian dikuti rumah makan dan restoran sebesar Rp. 33.861/orang. Sedangkan biaya yang paling rendah yang dikeluarkan per orangnya adalah kedai kopi. Tingginya pengeluaran terhadap konsumsi makanan di jenis restoran café jasa boga serta rumah makan dan restoran, disebabkan karena rata-rata harga makanan yang dijual di restoran lebih mahal dibandingkan dengan harga makanan yang dijual pada jenis restoran yang lainnya.

3.4.6. Pengeluaran Minuman yang dikeluarkan Per Orang

Disamping pengeluaran terhadap konsumsi makanan, pengeluaran terhadap konsumsi minuman juga menentukan besaran pajak yang harus dibayar oleh konsumen. Semakin besar pengeluaran terhadap konsumsi minuman maka semakin besar pula pajak uang harus dibayar. Berikut disajikan data rata-rata biaya yang dikeluarkan per orang pengunjung terhadap layanan minuman Restoran Kota Pekanbaru sebagai berikut:

Tabel 22. Pengeluaran Minuman yang dikeluarkan Per Orang

No Jenis Restoran Jumlah Biaya yang dikeluarkan (Rp)

1 Café dan Jasa Boga (Catering) 15,714.29 2 Makanan dan minuman (Kedai Kopi) 10,886.36

3 Rumah Makan dan Restouran 11,039.68

Sumber: Data Olahan, 2018

Data pada tabel diatas memperlihatkan bahwa rata-rata biaya yang dikeluarkan oleh setiap orang pengunjung terhadap minuman yang dikonsumsi pada Restoran Kota Pekanbaru yang paling tinggi adalah pada jenis Restoran café dan jasa boga. Sedangkan yang paling rendah adalah pada jenis restoran makanan dan minuman (kedai kopi). Tingginya biaya yang dikeluarkan terhadap minuman yang dikonsumsi pada jenis café dan jasa boga, disebabkan karena harga minuman yang dijual di restoran lebih mahal dibandingkan dengan jenis restoran yang lainnya.

3.4.7. Sistem Transaksi Pembayaran di Restoran

Sistem transaksi pembayaran terhadap pelayanan yang diberikan oleh pengelola restoran kepada pelanggan/konsumen merupakan salah satu yang dapat mempermudah aparatur dalam melakukan pengawasan terhadap wajib pajak. Pencatatan pembayaran yang menggunakan system manual tentunya lebih sulit pengawasannya jika dibandingan dengan system transaksi pembayaran dengan menggunakan mesin register dan computer. Berikut disajikan data bentuk transaksi pembayaran atas makanan dan minuman Restoran di Kota Pekanbaru sebagai berikut:

Tabel 23. Bentuk Transaksi Pembayaran pada Restoran di Kota Pekanbaru

No Jenis Restoran Manual Mesin Register Komputer

Jumlah % Jumlah % Jumlah %

1 Café dan Jasa Boga (Catering) 3 21 6 43 5 3 2 Makanan dan minuman (Kedai Kopi) 17 74 4 17 2 9 3 Rumah Makan dan Restoran 73 55 39 30 18 14

Jumlah 93 55,69 49 29,34 25 14,97

Sumber: Data Olahan, 2018

Data pada tabel diatas menunjukkan bahwa bentuk transaksi pembayaran atas makanan dan minuman di restoran di Kota Pekanbaru sebagian besar masih menggunakan pembayaran manual yaitu sebesar 55,69 persen, kemudian dikuti

dengan mesin register sebanyak 29,34 persen. Sedangkan yang menggunakan Komputer dan sebanyak 14,97 persen. Jenis restoran masih banyak menggunakan bentuk transaksi manual adalah rumah makan, kedai kopi. Sedangkan yang menggunakan computer adalah jenis rumah makan dan restoran yang besar.

3.4.8. Penentuan Nilai Pajak Restoran

Penentuan besaran nilai pajak restoran menurut peraturan yang ada ditentukan dari nilai transaksi makanan dan minuman yang dikonsumsi pada restoran. Namun demikian dalam prakteknya tidak tertutup kemungkinan baik pihak restoran maupun aparatur menentukan dengan cara yang lain misalnya berdasarkan anggapan, kesepakatan. Berikut disajikan data cara penentuan nilai pajak pada pajak restoran di Pemerintah Kota Pekanbaru berdasarkan tanggapan pengusaha restoran sebagai berikut:

Tabel 24. Jawaban Responden (Sampel Restoran) Mengenai Cara Penentuan Nilai Pajak Restoran di Kota Pekanbaru No Jenis Restoran Berdasarkan Kesepakatan Petugas Berdasarkan Persentase Nilai Penjualan Lain‐lain Jumlah % Jumlah % Jumlah %

1 Café dan Jasa Boga (Catering) 0 0 14 100 0 0 2 Makanan dan minuman (Kedai Kopi) 0 0 23 100 0 0

3 Rumah Makan dan Restouran 0 0 130 100 0 0

Jumlah 0 0 167 100 0 0

Sumber: Data Olahan, 2018

Data dari tabel diatas menunjukkan cara penentuan nilai pajak restoran yang harus dibayarkan oleh pengelola resturan kepada Pemerintah Kota Pekanbaru semuanya berdasarkan persentase nilai penjualan makanan dan minuman di retoran. Ini berarti bahwa penentuan nilai pajak yang diberlakukan pada restoran sudah sesuai dengan ketentuan yang berlaku.

3.4.9. Potensi Pajak Hotel dan Pajak Restoran 3.4.9.1 Potensi Pajak Hotel

Untuk menghitung potensi pajak hotel, sesuai dengan rumus yang sudah ditetentukan dalam metodologi kajian adalah dengan mencari tingkat hnnian kamar baik pada hari weekend maupun pada hari biasa dalam satuan persentase. Kemudian dikalikan jumlah kamar yang tersedia dan jumlah hari weekend dan jumlah hari biasa dengan tarif kamar rata-rata. Dalam kajian ini hari weekend dalam 1 tahun ditetapkan sebanyak 100 hari, sedangkan hari biasa sebanyak 260 hari. Adapun penghitungan potensi pajak hotel dapat dilihat pada tabel berikut:

Tabel 25. Potensi Pajak Hotel menurut Kelas dan Klasifikasi Hari di Kota Pekanbaru

Kalsifikasi

Hari Jumlah hari Harga Kamar Rata‐Rata Hunian Tingk Jumlah Kamar Omzet Pajak Tarif Potensi Pajak Hotel

Hari Biasa 260 667,176.51 0,44 300 22.897.497.823,2 0,10 2.289.749.782

Hari Weekend 100 667,176.51 0,70 300 14.010.706.710,0 0.10 1.401.070.671

Total Potensi Pajak Hotel Bintang Lima 3.690.820.453

Kalsifikasi

Hari Jumlah hari Harga Kamar Rata‐Rata HunianTing Jumlah Kamar Omzet Pajak Tarif Potensi Pajak Hotel

Hari Biasa 260 683.939,08 0,35 1.180 73.441.137.843 0,10 7.344.137.841

Hari Weekend 100 683.989,08 0,53 1.180 42.776.677.063 0.10 4.277.667.706

Total Potensi Pajak Hotel Bintang Empat 11.621.805.547 Kalsifikasi

Hari Jumlah hari Harga Kamar Rata‐Rata Hunian Ting Jumlah Kamar Omzet Pajak Tarif Potensi Pajak Hotel

Hari Biasa 260 560.264,25 0,35 2.896 147.649.799.388 0,10 14.764.979.938

Hari Weekend 100 560.264,25 0,52 2.896 84.371.313.936 0.10 8.437.131.393

Total Potensi Pajak Hotel Bintang Tiga 23.202.111.331

Kalsifikasi

Hari Jumlah hari Harga Kamar Rata‐Rata HunianTing Jumlah Kamar Omzet Pajak Tarif Potensi Pajak Hotel

Hari Biasa 260 120.603.,72 0,35 703 7.715.381.779, 0,10 771.538.177

Hari Weekend 100 120.603.,72 0,53 703 4.493.574.003 0.10 449.357.400

Total Potensi Pajak Hotel Bintang Dua 1.220.895.577 Kalsifikasi

Hari Jumlah hari Harga Kamar Rata‐Rata HunianTing Jumlah Kamar Omzet Pajak Tarif Potensi Pajak Hotel

Hari Biasa 260 254.033,33 0,21 394 5.464.866.608 0,10 546.486.660.

Hari Weekend 100 254.033,33 0,38 394 3.803.387.016 0.10 380.338.701

Total Potensi Pajak Hotel Bintang Satu 926.825.361

Kalsifikasi

Hari Jumlah hari Harga Kamar Rata‐Rata Hunian Ting Jumlah Kamar Omzet Pajak Tarif Potensi Pajak Hotel

Hari Biasa 260 149.387,04 0,33 4.808 61.626.097.817 0,10 6.162.609.781

Hari Weekend 100 149.387,04 0,50 4.808 35.912.644.416 0,10 3.591.264.441

Total Potensi Pajak Hotel Melati 9.753.874.222 Sumber: Data Olahan,2018.

Tabel 26. Rekapitulasi Potensi Pajak Hotel di Kota Pekanbaru

No. Kelas Hotel Potensi Pajak Hotel

1 Bintang Lima 3.690.820.453 2 Bintang Empat 11.621.805.547 3 Bintang Tiga 23.202.111.331 4 Bintang Dua 1.220.895.577 5 Bintang Satu 926.825.361 6 Melati 9.753.874.222 Total Potensi 50.416.332.491

Mencermati data pada tabel di atas secara keseluruhan terlihat potensi pajak hotel di Kota Pekanbaru adalah sebesar Rp.50.416.332,491. Potensi ini jika dibandingkan dengan realisasi penerimaan pajak hotel pada tahun 2017 sebesar Rp. 30.557.085.171, berarti bahwa potensi pajak yang baru dapat direalisasikan adalah sekitar 60,60 persen. Hal ini mengindikasikan bahwa masih terdapat sekitar 39,40 persen potensi pajak hotel yang belum digarap secara maksimal. Ini berarti pemungutan pajak hotel di Kota Pekanbaru, masuk kategori kurang efektif. Keadaan ini disebabkan karena adanya berbagai faktor yang dihadapi oleh Badan Pendapatan Kota Pekanbaru dalam mengintensifkan pemungutan pajak hotel. Terbatasnya sumberdaya manusia yang dimiliki menjadi salah satu faktor tidak maksimalnya pengawasan yang dapat dilakukan terhadap wajib pajak yang jumlahnya relatif banyak. Padahal pengawasan dalam sistem pemungutan pajak

self assesment menjadi hal yang sangat penting untuk memaksimalkan penerimaan

pajak hotel.

Keterbatasan sumber daya manusia tersebut, tidak ditutupi dengan sistem administrasi pajak yang baik dan teknologi. Hal ini terlihat dari masih terdapatnya beberapa hotel yang menggunakan sistem manual dalam transaksi pembayaran. Hal ini tentunya menyulitkan aparatur untuk melakukan pengecekan dilapangan terhadap transaksi pembayaran yang dalam prakteknya bersamaan dengan pemungutan pajak hotel.

Disamping itu masih terdapat anggapan dari pengusaha hotel walaupun tidak terlalu besar, bahwa pengenaan pajak hotel adalah menjadi beban pengusaha. Padahal menurut sistemnya, bahwa pajak hotel dibebankan kepada konsumen yang menikmati pelayanan hotel bersama dengan pembayaran jasa pelayanan hotel. Pengusaha hotel dalam hal ini bertindak sebagai pemungut.

Selanjutnya pelayanan terhadap wajib pajak hotel, juga terlihat masih belum maksimal terutama pelayanan pendaftaran dan pelaporan kewajiban perpajakan.Terdapatnya antrian yang cukup panjang pada loket pendaftaran dan pelaporan tentunya menyita waktu wajib pajak untuk menunggu giliran mendapatkan pelayanan.

Dari sisi penegakan hukum perpajakan sesuai dengan peraturan daerah masih belum dilakukan. Badan Pendaparan Daerah Kota Pekanbaru sudah memiliki juru sita, yang mempunyai tugas dan fungsi melakukan penyitaan terhadap wajib pajak yang tidak memenuhi kewajibannya. Tetapi setaklat ini juru sita masih belum diberdayakan. Upaya-upaya yang baru dilakukan terhadap wajib pajak yang tidak memenuhi kewajiban perpajakannya masih sebatas teguran dan penagihan.

3.4.9.2. Potensi Pajak Restoran

Potensi pajak restoran, adalah berdasakan rumus yang sudah ditentukan dalam metodologi kajian adalah dengan mencarirata-rata omzet penjualan dikalikan hari dalam 1 tahun kemudian dikalikan dengan tarif pajak restoran. Dalam kajian ini hari dalam 1 tahun dibagi menjadi hari biasa dan hari weekend dalam 1 tahun ditetapkan sebanyak 100 hari, sedangkan hari biasa sebanyak 265 hari. Perhitungan potensi pajak restoran pada kajian ini dilakukan menurut klasifikasi berdasarkan kelompok jumlah kursi seperti yang tertera pada Tabel 27. Detail perhitungan potensi pajak restoran menurut klasifikasi dapat dilihat pada

Tabel 28 hingga Tabel 30. Dari perhitungan tersebut dilakukan rekapitulasi

potensi pajak restoran seperti tertera pada Tabel 31

Tabel 27. Kode dan Klasifikasi Restoran Menurut Banyaknya Jumlah Kursi

Jenis Layanan Kelompok Kursi Range jumlah kursi Kode

RUMAH MAKAN DAN RESTORAN

Banyak 171-250 RM1

Sedang 94-171 RM2

Sedikit 15-93 RM3

CAFÉ & JASA BOGA (CATERING)

Banyak 137-200 CF1

Sedang 71-136 CF2

Sedikit 6-70 CF3

MAKANAN & MINUMAN Banyak 168-250 MM1 Sedang 87-167 MM2 Sedikit 6-86 MM3 Tabel 28. Potensi Pajak Jenis Café dan Jasa Boga Klasifikasi

Hari Hari Rata rata omzet Jumlah pajak Pelaku Usaha Jumlah omzet Total

Tarif Pajak (10%) Potensi Pajak Weekdays 265 5,100,000 1,351,500,000 2 2,703,000,000 0.1 270,300,000 Weekand 100 10,500,000 1,050,000,000 2 2,100,000,000 0.1 210,000,000 Total Potensi Pajak Jasa Boga Kelompok CF1 480,300,000 Klasifikasi Hari Hari Rata rata omzet Jumlah pajak Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 1,307,813 346,570,313 7 2,425,992,188 0.1 242,599,219 Weekand 100 3,164,063 316,406,250 7 2,214,843,750 0.1 221,484,375 Total Potensi Pajak Jasa Boga Kelompok CF2 464,083,594 Klasifikasi Hari Hari Rata rata omzet Jumlah pajak Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 1,581,172 419,010,547 146 61,175,539,84 4 0.1 6,117,553,984 Weekand 100 2,034,156 203,415,625 146 29,698,681,250 0.1 2,969,868,125 Total Potensi Pajak Jasa Boga Kelompok CF3 9,087,422,109

Tabel 29. Potensi Pajak Restoran Jenis Makanan dan Minuman Klasifikasi Hari Hari Rata rata omzet Jumlah

pajak Pelaku UsahaJumlah Total omzet

Tarif Pajak (10%) Potensi Pajak Weekdays 265 2,310,000 612,150,000 4 2,448,600,000 0.1 244,860,000 Weekand 100 3,795,000 379,500,000 4 1,518,000,000 0.1 151,800,000 Total Potensi Pajak Rumah Makan dan Minuman Kelompok MM1 396,660,000 Klasifikasi Hari Hari Rata rata omzet Jumlah pajak Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 5,676,389 1,504,243,056 21 31,589,104,167 0.1 3,158,910,417 Weekand 100 5,192,500 519,250,000 21 10,904,250,000 0.1 1,090,425,000 Total Potensi Pajak Rumah Makan dan Minuman Kelompok MM2 4,249,335,417 Klasifikasi Hari Hari Rata rata

omzet Jumlah pajak Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 749,467 198,608,789 545 108,241,789,965 0.1 10,824,178,997 Weekand 100 876,751 87,675,070 545 47,782,913,165 0.1 4,778,291,317 Total Potensi Pajak Rumah Makan dan Minuman Kelompok MM3 15,602,470,313 Tabel 30. Potensi Pajak Restoran Jenis Rumah Makan dan Restoran Klasifikasi

Hari Hari Rata rata omzet Jumlah pajak

Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 11,644,014 3,085,663,681 7 21,599,645,764 0.1 2,159,964,576 Weekend 100 15,161,708 1,516,170,833 7 10,613,195,833 0.1 1,061,319,583 Total Potensi Pajak Rumah Makan dan Restoran Kelompok RM1 3,221,284,160 Klasifikasi Hari Hari Rata rata omzet Jumlah pajak Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 6,222,187 1,648,879,480 22 36,275,348,559 0.1 3,627,534,856 Weekend 100 8,321,664 832,166,416 22 18,307,661,153 0.1 1,830,766,115 Total Potensi Pajak Rumah Makan dan Restoran Kelompok RM2 5,458,300,971 Klasifikasi Hari Hari Rata rata omzet Jumlah pajak Jumlah Pelaku Usaha Total omzet Tarif Pajak (10%) Potensi Pajak Weekdays 265 2,326,427 616,503,206 862 531,425,763,383 0.1 53,142,576,338 Weekend 100 2,836,701 283,670,081 862 244,523,609,485 0.1 24,452,360,949 Total Potensi Pajak Rumah Makan dan Restoran Kelompok RM3 77,594,937,287

Tabel 31. Rekapitulasi Potensi Pajak Pertahun Restoran Menurut Jumlah Kursi Dari Klasifikasi Restoran

Jenis Layanan Restouran/Kelompok Kursi Potensi Pajak/Tahun

CAFÉ & JASA BOGA (CATERING) 10,031,805,703.08

CF1 480,300,000.00

CF2 464,083,593.75

CF3 9,087,422,109.00

MAKANAN & MINUMAN 20,248,465,729.73

MM1 396,660,000.00

MM2 4,249,335,416.67

MM3 15,602,470,313.07

RUMAH MAKAN DAN RESTORAN 86,274,522,417.66

RM1 3,221,284,159.72 RM2 5,458,300,971.18 RM3 77,594,937,286.76 Grand Total 116,554,793,851 Tabel 32. Rekapitulasi Potensi Pajak Restoran Menurut Jenis di Kota Pekanbaru Jenis Layanan Restouran Potensi Pajak/Tahun

CAFÉ & JASA BOGA (CATERING) 10,031,805,703

MAKANAN & MINUMAN 20,248,465,729

RUMAH MAKAN DAN RESTORAN 86,274,522,417

Grand Total 116,554,793,851

Data pada tabel di atas memperlihatkan bahwa potensi pajak restoran di Kota Pekanbaru adalah sebesar Rp. 116.554.793.851. Jika dibandingkan dengan realisasi penerimaan pajak restoran pada tahun 2017 sebesar Rp. 77.064.268.291, terlihat bahwa potensi pajak restoran yang baru dapat direalisasikan adalah sekitar 66,12 persen. Keadaan ini berarti bahwa masih terdapat sebesar 33,88 persen persen potensi pajak restoran yang belum tergarap secara maksimal. Ini berarti pemungutan pajak restoran di Kota Pekanbaru, masih dalam kategori kurang efektif.

Dari hasil wawancara dengan instansi terkait dan telaah kondisi operasional system pemungutan pajak di kota Pekanbaru, dapat diidentifikasi beberapa permasalahan atau kendala yang berefek pada kurang efektifnya penerimaan pajak restoran antara lain:

1. Keterbatasan jumlah sumberdaya manusia, 2. Masih lemahnya kapasitas pengawasan,

3. Terdapatnya sebagian besar besar restoran yang menggunakan sistem manual dalam transaksi dan

4. Masih terdapat anggapan diantara pengusaha restoran bahwa pajak restoran menjadi beban bagi usahanya. Pengenaan pajak restoran menurut persepsi mereka akan meningkatkan harga jual, sehingga dikhawatirkan konsumen akan berpindah ke tempat yang lain.

Sementara itu dari sisi pelayanan terhadap wajib pajak restoran juga masih belum maksimal. Sama halnya dengan pelayanan terhadap wajib pajak hotel, pelayanan pendaftaran dan pelaporan masih menggunakan sistem manual dengan antrian yang cukup panjang pada loket-loket pelayanan. Pelayanan seperti ini tentunya menyita waktu wajib pajak.

4. KESIMPULAN DAN REKOMENDASI 4.1. Kesimpulan.

1. Kontribusi pajak hotel terhadap pajak daerah selama kurun waktu 2013-2017 sangat kecil dan menunjukkan kecenderungan yang semakin menurun.

2. Kontribusi pajak restoran terhadap pajak daerah selama kurun waktu 2013-2017 relatif cukup signifikan dan menunjukkan kecenderungan berfluktuatif.

3. Pemungutan pajak hotel relatif belum efektif terlihat dari masih rendahnya realisasi penerimaan dibandingkan dengan potensi pajak hotel yang ada. 4. Pemungutan pajak restoran belum efektif terlihat dari masih rendahnya

realisasi penerimaan dibandingkan dengan potensi pajak restoran yang ada.

4.2. Rekomendasi.

1. Meningkatkan aktivitas sosialisasi kepada wajib pajak baik wajib pajak restoran maupun wajib pajak hotel menyangkut kebijakan-kebijakan yang berhubungan dengan pajak hotel dan pajak restoran.

2. Melakukan identifikasi yang berkelanjutan terhadap subjek dan objek pajak hotel dan restoran.

3. Melakukan kerjasama dengan aparat hukum dalam melakukan penagihan terhadap tunggakan pajak baik itu pajak hotel maupun pajak restoran 4. Memperbaiki sistem administrasi perpajakan pajak hotel terutama

pengawasan terhadap penghitungan pajak dengan menggunakan informasi teknologi yang terkoneksi dengan sistem yang ada di Badan Pendapatan Daerah.

5. Memperbaiki sistem administrasi perpajakan pajak restoran untuk mempermudah melakukan pengawasan dengan mewajibkan wajib pajak menggunakan mesin register dan komputer dalam pencatatan transaksi pembayaran jasa restoran.

6. Membentuk regulasi untuk melegalisasi koneksitas transaksi pembayaran pajak hotel dan restoran tertentu dengan sistem yang terkoneksi dengan Badan Pendapatan Daerah.

7. Meningkatkan pelayanan dengan membangun system on‐line pajak daerah baik itu pendaftaran, pelaporan, pembayaran dan monitoring.

DAFTAR PUSTAKA

Ardhiansyah, D.,Rahayu, S.M., dan Husaini, A. 2014. Analisis Potensi Pajak Hotel Dan

pajak Restoran Dan Kontribusinya Terhadap Pendapatan Asli Daerah (PAD) (Studi Kasus pada Dinas Pendapatan Daerah Kota Batu Tahun 2011‐2013).

Jurnal Administrasi Bisnis (JAB), Vol. 14 No. 1

Burton, Ricard dan Wirawan B. Illyas. 2007. Hukum Pajak. Edisi III. Jakarta: Salemba Empat.

Candrsari, A., dan Ngumar, S. 2016. Kontribusi Pajak Hotel dan Restoran Terhadap Peningkatan Pendapatan Asli Daerah Kota Surabaya. Jurnal Ilmu dan Riset Akuntansi : Volume 5, Nomor 2.

Ismail, Tjip. 2007. Pengaturan Pajak Daerah di Indonesia. Jakarta: Yellow Printing. Khairunnisa. 2011. Pajak Hotel dan Pajak Restoran Sebagai Sumber Pendapatan

Asli Daerah (PAD) (Studi Kasus: Kota Bandung).Jurnal Perencanaan Wilayah dan Kota, Vol. 22 No. 3.

Koswara, E. 2001. Otonomi Daerah Untuk Demokrasi dan Kemandirian Rakyat. Malombeke, N. 2016. Analisis Potensi dan Efektivitas Pemungutan Pajak Parkir di

Kabupaten Minahasa Utara. Jurnal EMBA Vol.4 No.1 Maret 2016

Mahmudi. 2009. Manajemen Keungan Daerah. Yogyakarta: Erlangga Mardiasmo. 2003. Perpajakan. Edisi Revisi. Yogyakarta: Andi Offset.

Peraturan Daerah Kota Pekanbaru Nomor 6 Tahun 2011 Tentang Pajak Restoran Peraturan Daerah Kota Pekanbaru Nomor 7 Tahun 2011 Tentang Pajak Hotel Peraturan Walikota Pekanbaru No 79 Tahun 2015 tentang Petunjuk Pelaksanaan

Pemungutan Pajak Restoran

Peraturan Walikota Pekanbaru No 80 Tahun 2015 tentang Petunjuk Pelaksanaan Pemungutan Pajak Hotel

Rochmat Soemitro. 2012. Perpajakan Teori dan Teknis Pemungutan. Bandung: Graha Ilmu

Resmi, Siti. 2007. Perpajakan Teori dan Kasus. Edisi III. Jakarta: Salemba Empat. Suandy, Erly. 2005. Hukum Pajak. Yogyakarta: Salemba Empat.

Susanawati, F., Suparta, IW.,dan Husain, M. 2014. Analisis Potensi Pajak Daerah

Sebagai Sumber Pendapatan Asli Daerah Di Kota Metro. Jurnal Ekonomi

Pembangunan Vol.3 No.3

Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Wulansri, A. 2013. Efektivitas Pajak Hiburan Terhadap Pendapatan Asli Daerah

(PAD) Studi Kasus Pada Pemerintah Daerah Kota Kediri. Cendekia Akuntansi

Vol. 1 No. 3

Zain, Mohammad. 2007. Manajemen Perpajakan. Edisi III. Yogyakarta: Salemba Empat.

Zuhrakhtun Nupus, Z dan Isfaatun, E. 2014. Analisis Potensi, Efektifitas dan Kontribusi Pajak Hotel Terhadap Penerimaan Pajak Daerah ( Studi Kasus Pada Kabupaten Sleman Propinsi Yogyakarta ). Jurnal Ilmu Politik, Volume II,