PERAN PAJAK HOTEL DAN PAJAK RESTORAN TERHADAP

PENDAPATAN ASLI DAERAH KOTA SURAKARTA

TAHUN 2006 - 2010

Diajukan untuk Melangkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

DONI KURNIAWAN SUBARDO F0108053

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

MOTTO

“ Sungguh bersama kesukaran pasti ada kemudahan..Karena itu apabila selesai suatu tugas, mulailah tugas yang lain dengan sungguh-sungguh. Hanya kepada Tuhanmu hendaknya kau berharap ”

(Qs Asy Syarh : 94: 58)

“ Bahwa ilmu pengetahuan itu menambahkan mulia orang yang mulia dan meninggikan seseorang budak sampai ke tingkat raja-raja. “

(Hadits Nabi Muhammad SAW) “Carilah ilmu dan kekayaan jika anda memilih cita-cita sebagai pemimpin.ilmu akan menyelesaikan masalah kelompok yang ‘khusus’ yang anda pimpin, sedangkan harta akan membantu anda menyelesaikan masalah kelompok orang ‘umum.” (Ali Bin Abi Thalib)

“ Tak ada yang jatuh dengan cuma-cuma, semua usaha dan doa” (Lirik lagu “hidup adalah perjuangan”,Ahmad Dhani)

PERSEMBAHAN

Skripsi ini dipersembahkan untuk :

v

Orang Tuaku

v

Keluarga besar Partomiharjo dan Prawiro Wiyatan

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Wr. Wb.,

Puji syukur kita panjatkan kepada Allah SWT yang telah melimpahkan

rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini dengan

judul “Peran Pajak Hotel dan Pajak Restoran terhadap Pendapatan Asli Daerah (PAD) Kota Surakarta Tahun 2006 - 2010” Tujuan dari penulisan skripsi ini adalah sebagai salah satu syarat wajib guna memperoleh gelar Sarjana

Ekonomi di Universitas Sebalas Maret Surakarta, namun demikian penulis

berharap skripsi ini dapat bermanfaat pula bagi berbagai pihak yang ingin

memafaatkannya.

Dalam pembuatan skripsi ini, penulis banyak menemui hambatan, baik

dari segi referensinya maupun keterbatasan pengetahuan yang penulis miliki,

tetepi akhirnya semua hambatan itu dapat teratasi. Penulis juga menyadari bahwa

skripsi ini tidak akan dapat selesai tanpa bantuan dan bimbingan dari berbagai

pihak, oleh karena itu penulis menyampaikan terima kasih dan penghargaan

kepada :

1. Drs. Wahyu Agung S, M.Si selaku pembimbing skripsi yang dengan sabar

telah membimbing dan mengarahkan sehingga penulis dapat

menyelesaikan penulisan skripsi ini.

2. Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

3. Drs. Supriyono, MEP Selaku ketua jurusan Ekonomi Pembangunan

4. Dra. Izza Mafuhah, M.Si, selaku Sekertaris jurusan Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Seluruh Dosen Fakultas Ekonomi yang tidak dapat penulis sebutkan

namanya satu persatu, terima kasih atas segala ilmu, bimbingan, nasehat,

dan kebaikan yang telah diberikan.

6. Seluruh Pegawai BAPPEDA , Kebangpol ,Litbang ,BPS dan terutama

pegawai DPPKA Kota Surakarta, terima kasih atas kerja sama dan

kebaikan bapak dan ibu dalam penulisan skripsi ini, semoga selalu diberi

berkat dan rahmat oleh Allah SWT.aamiin.

7. Orang tua yang selalu memberi semangat dan bantuan dalam berbagai hal

yang diberika kepada penulis.

8. Teman-teman EP angkatan 2008 yang selalu membantu saya dalam

menyelesaikan penulisan skripsi ini. Argo, Dwi, Donnie, Lukman ,

Bambang, Aris ,Cibie dan yang lain yang tidak bisa saya tulis namanya

satu persatu, terima ksih atas segala bantuannya,

9. Teman teman diluar perkuliahan yang selalu member semangat, terutama

Bintang, “ASK” always.

10.Semua pihak yang tidak dapat disebutkan satu persatu.Terima kasih.

Penulis menyadari skripsi ini masih jauh dari sempurna. Saran dan kritik yang

membangun demi perbaikan sangat penulis harapkan. Semoga skripsi ini dapat

member manfaat bagi semua pihak dimasa kini dan mendatang.

Surakarta, Juli 2012

Daftar Isi

Halaman

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN………. ii

HALAMAN PENGESAHAN………. iii

HALAMAN MOTTO………... iv

HALAMAN PERSEMBAHAN……….. v

KATA PENGANTAR……….. vi

DAFTAR ISI……… viii

DAFTAR TABEL……… x

DAFTAR GAMBAR……… xii

ABSTRAK……….. xiii

BAB I PENDAHULUAN A. Latar Belakang………. 1

B. Rumusan Masalah……… 6

C. Tujuan Penulisan……….. 7

D. Manfaat Penulisan……… 8

BAB II TINJAUAN PUSTAKA A. Pajak………. 9

B. Kebijakan Keuangan daerah Di Indonesia………... 15

C. Pajak Daerah………. 16

D. Pajak Hotel dan Pajak Restoran……… 22

E. Pendapatan Asli Daerah ………... 28

G. Hubungan Pajak Hotel dan Pajak Restoran Dengan PAD ………….. 34

H. Efisiensi Pajak ………. 36

I. Efektifitas Pajak ……….. 36

J. Kontribusi Pajak ……….. 37

K. Penelitian Terdahulu………. 38

L. Kerangka Pemikiran………. 40

M. Hipotesis………... 42

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian………..…………. 43

B. Jenis dan Sumber Data……… 43

C. Devinisi Operasional Variabel………. 44

D. Metode Analisa Data……….. 46

BAB IV PEMBAHASAN A. Gambaran Umum Kota Surakarta………. 54

B. Analisis Kontribusi Pajak Hotel dan Pajak Restoran terhadap PAD.... 61

C. Analisis Kontribusi Pajak Hotel dan Pajak Restoran Terhadap PajakDaerah……….. 65

D. Matrik Kinerja Pajak Hotel dan Pajak Restoran………... 67

E. Analisis Efektifitas Pajak Hotel dan Pajak Restoran……….….. 70

F. Analisis Efesiensi Pajak Hotel dan Pajak Restoran ………. 73

G. Analisis Elastisitas PAD terhadap Pajak Hotel dan Pajak Restoran…. 76

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 84

B. Saran ……… 86

DAFTAT PUSTAKA

Daftar Tabel

Halaman

1.1 Perkambangan Penerimaan Pajak Hotel dan Pajak Restoran Kota

Surakarta Tahun 2006-2010 ………. 4

1.2 Pertumbuhan Penerimaan Pajak Hotel dan Pajak Restoran Kota Surakarta Tahun 2006-2010 ……… 5

2.1 Penetapan Tarif Pajak Daerah……….. 19

2.2 Kriteria Kinerja Keuangan………... 36

2.3 Kriteria Kinerja Anggaran……… 37

2.3 Kriteria Kontribusi………... 38

3.3 Matrik Kinerja Pajak Hotel Dan Pajak Restoran……… 48

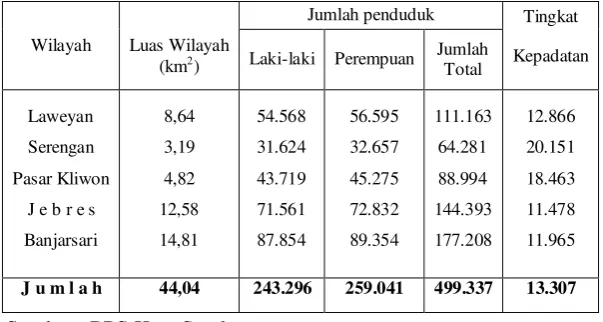

4.1 Pertumbuhan Penduduk Kota Surakarta Tahun 2006-2010 ……… 56

4.2 Luas wilayah,jmlah penduduk, dan tingkat kepadatan penduduk tiap kecamatan di Surakarta tahun 2010……….. 56

4.3 Jumlah Penduduk Kota Surakarta Menurut umur dan Jenis kelamin Tahun 2010 ……….. 57

4.4 Jumlah peduduk usia 15 Tahun yang Berkerja Berdasarkan Lapangan Usaha Tahun 2010 ……… 58

4.5 Banyaknya pengelolahan industry dan banyaknya pekerja berdasarka kelompok kerja tahun 2010……….. 59

4.6 Banyaknya Pedagang yang mendapat ijin padatahun 2010 …….. 60

4.7 Kontribusi pajak Hotel terdahap PAD ……….. 61

4.8 Kontibusi Pajak restoran terhadap PAD ……… 63

4.10 Kontribusi Pajak Restoran Terhadap pajak daerah.……… 67

4.11 Matriks Kinerja Pajak Hotel dan restoran………... 69

4.12 Efektifitas Pemungutan Pajak Hotel disurakarta……… 70

4.13 Efektifitas Pemugutan Pajak Restora di Surakarta ……… 71

4.14 Efisiensi Pemungutan pajak Hotel Di Surakarta ……… 73

4.15 Efisiensi Pemungutan Pajak Restora Di Surakarta ……… 74

4.16 Elastisitas PAD terhadap Pajak Hotel Di Surakarta tahun 2006-2010……….. 77

Daftar Gambar

Gambara Halaman

2.1 Kerangka Pemikiran ……… 41

4.1 Persentase Luas Penggunaan Tanah Di Kota Surakarta

ABSTRAK

PERAN PAJAK HOTEL DAN PAJAK RESTORAN TERHADAP PENDAPATAN ASLI DAERAH KOTA SURAKARTA TAHUN 2006 – 2010

DONI KURNIAWAN SUBARDO F0108053

Tujuan dari penelitian ini adalah untuk mengetahui peran pajak hotel dan pajak restoran dalam kontribusinya pada Penerimaan Asli Daerah dan Pajak Daerah Kota Surakarta serta mengetahui efektifitas dan efiensi pemungutannya. Dalam penelitian ini juga dikaji tingkat kepekaan pajak hotel dan restoran terhadap Pendapatan Asli Daerah Kota Surakarta

Penelitian ini adalah penelitian studi pustaka yang mengambil lokasi penelitian di Kota Surakarta dengan menggunakan data sekunder tahun 2006 sampai dengan 2010. Dalam mencapai usaha mencapai tujuan penelitian dan menguji hipotesis, maka digunakan analisis kontribusi, matrik kinerja dan analisis elastisitas. Untuk mengukur kinerja hasil pemungutan pajak hotel dan pajak restoran digunakan tolak ukur administrasi, yaitu efisiensi dan efektifitas.

Hasil penelitian ini adalah terdapat kontribusi yang tinggu antara pajak hotel dan pajak restoran dengan Pendapatan Asli daerah dan Pajak Daerah di Surakarta pada tahun 2006 sampai dengan 2010. Perhitungan matrik kinerja pajak hotel dan restoran tergolong kriteria berpotensi bahkan prima. Dalam mengkaji efektifitas dan efisiensi pemungutan pajak hotel dan pajak restoran sudah termasuk kriteria efisien dan efektif. Melalui analisis elastisitas menunjukkan bahwa tingkat elastisitas rata-rata dalam lima tahun pajak hotel sebesar 0,98 (inelastis) dan pajak resrotan sebesar 0,82 (inelastis) terhadap Pendapatan Asli Daerah Kota Surakarta.

Saran yang diharapkan, pemerintah Kota Surakarta khususnya DPPKA Surakarta melakukan intensifikasi pajak, guna meningkatkan kontribusi, efektifitas dan efisiensi pajak. Dalam hal peningkatan elastisitas Pendapatan Asli Daerah terhadap pajak Hotel dan pajak Restoran, diharapkan pemerintah kota Surakarta bekerja sama dengan departrmen terkait untuk meningkatkan dan memajukan sektor pariwisata guna memajukan pajak hotel dan pajak restoran.

ABSTRACT

ROLE OF THE HOTEL TAX AND RESTAURANT TAX AGAINST THE ORIGINAL CITY REVENUE OF SURAKARTA IN YEAR 2006 – 2010

DONI KURNIAWAN SUBARDO F0108053

The purpose of this study was to determine the role of taxation in the hotel and restaurant tax contribution to the Revenue of Local and Regional Tax Surakarta City, and the effectiveness and efficiency of the collection. This research also examined the sensitivity of the hotel and restaurant tax to the Revenue Surakarta City.

The study was a literature study which took place in the city of Surakarta research using secondary data from 2006 to 2010. In achieving the business goals of research and test the hypotheses, we used analysis of contribution, and performance matrix elasticity analysis. To measure the performance results of hotel tax collection and tax administration restaurant used benchmarks, the efficiency and effectiveness.

The results of this study is that there is a high contribution between tax and hotel tax revenue to the local restaurant and Local Taxes in Surakarta in 2006 until 2010. The calculation of the performance metrics hotel and restaurant taxes potentially classified criteria even prime. In reviewing the effectiveness and efficiency of tax collection and the hotel include a restaurant tax efficient and effective criteria. Through analysis shows that the elasticity of the elasticity of the average in the five years the hotel tax amounting to 0.98 (inelastic) and restaurant tax of 0.82 (inelastic) to the Revenue Surakarta.

Suggestion expected, the government of Surakarta Surakarta especially DPPKA intensification taxes, in order to enhance the contribution, effectiveness and efficiency of the tax. In terms of increasing the elasticity of the tax Revenue hotel and restaurant tax, the government is expected to Surakarta in cooperation with relevant departemen to enhance and promote the tourism sector in order to promote the hotel tax and restaurant tax.

BAB I

PENDAHULUAN

A. Latar Belakang

Pergeseran paradigma dalam sistem penyelenggaraan pemerintahan

dari pola sentralisali menjadi pola desentralisasi ditandai dengan lahirnya

Undang-undang No. 22 Tahun 1999 tentang Pemerintahan Daerah, dan

Undang - undang No. 25 tahun 1999 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, yang kemudian direvisi menjadi

undang-undang No.32 Tahun 2004 dan Undang-undang-undang No. 33 Tahun 2004,

membawa implikasi yang mendasar terhadap keberadaan tugas, fungsi, dan

tanggung jawab lembaga serta aparatur. Kedua undang - undang ini

merupakan landasan utama bagi desentralisasi pemerintahan dengan

memberikan kewenangan pada daerah untuk mengelola berbagai urusan

pemerintahan kecuali urusan pertahanan, keamanan, kehakiman,

internasional, dan moneter.

Pelaksanaan otonomi daerah yang dimulai secara penuh sejak tanggal

1 Januari 2001 ini diharapkan menghasilkan dua manfaat yaitu yang pertama

mendorong peningkatan partisipasi, prakarsa, dan kreativitas masyarakat

dalam pembangunan daerah serta mendorong pemerataan hasil-hasil

pembangunan di seluruh daerah dengan memanfaatkan sumber daya dan

memperbaiki alokasi sumber daya produktif melalui pergeseran peran

pengambilan keputusan publik ke tingkat pemerintah yang paling rendah

yang memiliki informasi yang lengkap (Mardasmo, 2002:6).

Guna menunjang keberhasilan pembanguan diperlukan penerimaan

yang kuat, dimana sumber pembiayaan diusahakan tetap bertumpu pada

penerimaan dalam negeri dan penerimaan dari sumber-sumber luar negeri

hanya sebagai pelengkap. Kemandirian pembangunan diperlukan baik

ditingkat pusat maupun ditingkat daerah. Hal ini tidak terlepas dari

keberhasilan penyelenggaraan pemerintah propinsi maupun kabupaten/kota

yang merupakan bagian yang tidak terpisahkan dari pemerintah pusat

dengan kebijaksanaannya.

Dalam upaya mendukung pelaksanaan pembangunan nasional yang

maksimal, pemerintah mengeluarkan kebijaksanaan dibidang penerimaan

daerah yang berorientasi pada peningkatan kemampuan daerah untuk

membiayai urusan rumah tangganya sendiri dan diprioritaskan pada

penggalian dana mobilisasi sumber-sumber daerah. Sumber pendapatan

daerah menurut Undang-Undang No. 33 tahun 2004 adalah :

1. Pendapatan Asli Daerah (PAD), terdiri dari:

a. Hasil pajak daerah.

b. Hasil retribusi daerah.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan.

2. Dana perimbangan.

3. Lain-lain pendapatan daerah yang sah

Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan daerah

yang secara bebas dapat digunakan oleh masing-masing daerah untuk

menyelenggarakan pemerintahan dan pembangunan daerah. Tapi pada

kenyataannya kontribusi Pendapatan Asli Daerah terhadap pendapatan dan

belanja daerah masih kecil. Selama ini dominasi sumbangan pemerintah

pusat kepada daerah masih besar. Oleh karenanya untuk mengurangi

ketergantungan kepada pemerintah pusat, pemerintah daerah perlu berusaha

meningkatkan Pendapatan Asli Daerah (PAD) yang salah satunya dengan

penggalian potensi daerah.

Salah satu potensi penting dari Pendapatan Asli Daerah adalah

pajak daerah. Pajak daerah adalah pajak yang ditetapkan oleh daerah

untuk kepentingan pembiayaan rumah tangga pemerintah daerah tersebut.

Penerimaan potensial sumber Pendapatan Asli Daerah hanya sebahagian

dari beberapa pajak dalam arti disini pajak daerah itu tidak semuanya

terlaksana secara efisien. Hal ini terbukti karena untuk pemerintah daerah

salah satu penerimaan yang potensial berasal dari pajak hotel dan

restoran, pajak tontonan, pajak reklame. Semakin tinggi peranan

Pendapatan Asli Daerah merupakan cerminan keberhasilan usaha atau

tingkat kemampuan daerah dalam membiayai penyelenggaraan pemerintah

dan pembangunan.

Sesuai dengan Undang-unadang No. 34 tahun 2000 tentang pajak

daerah dan diantaranya adalah pajak hotel dan restoran. Mengingat bahwa

sektor perdagangan yang dominan di Kota Surakarta, maka semakin ketat

persaingan antar daerah di sektor perhotelan dan restoran. Untuk itu perlu di

lakukan perkembangan dan peningkatan usaha di sektor yang potensial.

Sektor perhotelan dan restoran atau rumah makan merupakan sektor yang

potensial hingga diharapkan pajak yang dihasilkan dari sektor tersebut dapat

meningkatkan pendapatan daerah di Kota Surakarta. Dari tabel 1.1 dapat

dilihat bahwa dari tahun ke tahun perkembangan pertumbuhan jumlah hotel

dan restoran di kota Surakarta terus meningkat, hal ini menunjukkan bahwa

bisnis perhotelan dan restoran maju di Kota Surakarta.

Tabel 1.1

Perkembangan Jumlah Hotel dan Restoran di Kota Surakarta Tahun 2006 – 2012

Jenis

Tahun

Jumlah Hotel Jumlah Restoran

2006 129 555

2008 137 808

2010 138 812

2012 147 821

Sumber : DPPKA dan BPS Kota Surakarta

Dari tahun ke tahun pertumbuhan sektor pajak perhotelan dan restoran

di Kota Surakarta menunjukkan perkembangan yang berarti. Pada tahun 2006

jumlah masing-masing hotel dan restoran adalah 129 dan 555, selanjutnya

pada 6 tahun kemudian yaitu tahun 2012 menjadi 147 dan 821. Untuk

restoran serta pajak Daerah dan Pendapatan asli daerah (PAD) di Kota

Surakarta, dapat dilihat sebagai berikut :

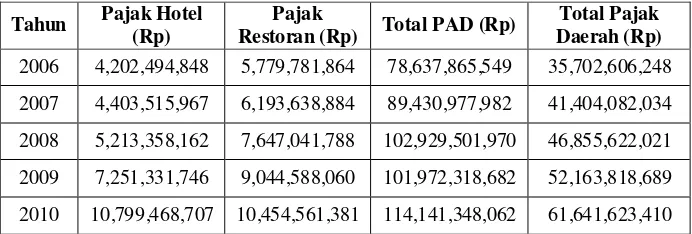

Tabel 1.1

Perkembangan Penerimaan Pajak Hotel dan Pajak Restoran Kota Surakarta Tahun 2006 s/d 2010

Tahun Pajak Hotel 2006 4,202,494,848 5,779,781,864 78,637,865,549 35,702,606,248 2007 4,403,515,967 6,193,638,884 89,430,977,982 41,404,082,034 2008 5,213,358,162 7,647,041,788 102,929,501,970 46,855,622,021 2009 7,251,331,746 9,044,588,060 101,972,318,682 52,163,818,689 2010 10,799,468,707 10,454,561,381 114,141,348,062 61,641,623,410 Sumber : Departemen Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Surakarta.

Tabel 1.2

Pertumbuhan Penerimaan Pajak Hotel dan Pajak Restoran di Surakarta Tahun 2006 s/d 2010

Sumber : Departemen Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Surakarta, diolah.

Dari data tersebut dapat diperoleh gambaran singkat tentang

perkembangan Pajak daerah dan Penerimaan Asli daerah khususnya pajak

hotel dan pajak restoran di Kota Surakarta pada lima tahun terakir yaitu pada

tahun 2006 sampai dengan tahun 2010. Pada tahun 2006 pajak hotel sebesar

pajak hotel sebesar Rp 4,403,515,967,- dengan kenaikan 4,78% dari tahun sebelumnya dan pajak restoran Rp 6,193,638,884,- dengan kenaikan 7,16% dari tahun sebelumnya. Pada tahun 2008 pajak hotel dan restoran sebesar Rp 5,213,358,162,- dan Rp 7,647,041,788,- dengan masing-masing pertumbuhan sebesar 18.39% dan 23.47%. pada tahun 2010 pajak hotel dan restoran sebesar Rp 10,799,468,707,- dan Rp 10,454,561,381,- dengan pertumbuhan pada tahun sebelumnya sebesar 48,93% dan 19,40%.

Berdasarkan data perkembangan dan pertumbuhan penerimaan pajak hotel dan pajak restoran Kota Surakarta tahun 2006 sampai dengan 2010 diatas, maka diperlukan studi lebih lanjut mengenai perkembangan dan konntribusinya terhadap Pendapatan Asli daerah dan Pajak daerah Kota Surakarta guna mempelajari serta menelaah persoalan tentang pajak hotel dan pajak restoran di Kota Surakarta.

B. Rumusan Masalah

Berdararkan latar belakang yang dikemukaan, maka yang menjadi

pokok permasalahan dalam penelitian ini adalah :

1. Bagaimanakah kontribusi pajak hotel dan restoran terhadap Pendapatan

Asli Daerah (PAD) di Kota Surakarta?

2. Bagaimanakah kontribusi pajak hotel dan restoran terhadap pajak daerah

di Kota Surakarta?

3. Bagaimana status kinerja pajak hotel dan restoran di Kota Surakarta?

4. Bagaimana efektifitas dan efisiensi pemungutan pajak hotel dan restoran

di Kota Surakarta?

5. Bagaimanakah elastisitas Pendapatan Asli Daerah (PAD) terhadap pajak

C. Tujuan Penulisan

Tujuan penelitian ini dilakukan untuk melihat peranan Pajak Hotel

dan Restoran terhadap PAD Kota Surakarta , yaitu :

1. Untuk mengetahui kontribusi pajak hotel dan restoran terhadap

Pendapatan Asli Daerah (PAD) di Kota Surakarta.

2. Untuk mengetahui kontribusi pajak hotel dan restoran terhadap pajak

daerah di Kota Surakarta.

3. Untuk mengetahui status kinerja pajak hotel dan restoran di Kota

Surakarta.

4. Untuk mengetahui efektifitas dan efisiensi pemungutan pajak hotel dan

restoran di Kota Surakarta.

5. Untuk mengetahui elastisitas Pendapatan Asli Daerah (PAD) terhadap

pajak hotel dan pajak restoran di Kota Surakarta.

D. Manfaat Penulisan

1. Sebagai masukan pihak-pihak terkait, khususnya pemerintah Daerah

Kota Surakarta sebagai penentu kebijakan dalam mengambil

langkah-langkah yang diperlukan dalam hubungannya dengan peningkatan

penerimaan Pendapatan Asli Daerah (PAD) dari Pajak Hotel dan

Restoran serta sebagai acuan dlam mengambil kebijakan dalam hal

perpajakan khususnya pajak hotel dan restoran.

2. Sebagai referensi bagi para pebisnis khususnya dalam bidang perhotelan

dan restoran guna meningkatkan potensi penerimaan dari hotel dan

3. Sebagai informasi dan masukan bagi peneliti lain yang berminat

pada permasalahan yang sama.

4. Sebagai salah satu syarat untuk mendapatkan gelar Sarjana pada

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian dan Fungsi Pajak

Masalah pajak adalah masalah negara dan setiap orang yang hidup

dalam suatu Negara pasti berurusan dengan pajak, oleh karena itu masalah

pajak juga menjadi masalah seluruh rakyat dalam negara tersebut. Dengan

demikian setiap anggota masyarakat harus mengetahui segala persoalan

tentang pajak, baik tentang asas-asasnya, jenis atau macam-macamnya

yang berlaku di negara, tata cara pembayaran pajak serta hal dan kewajiban

sebagai wajib pajak.

Definisi pajak menurut Rochmat Soemitro dalam bukunya

Dasar-dasar Hukum Pajak dan Pendapatan (1990:5) adalah sebagai berikut

(Halim, 2004:129) :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksa) dengan tiada mendapat jasa timbal (kontra-prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Dalam kontes daerah, pajak daerah yang selanjutnya disebut pajak

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

membiayai penyelenggara pemerintah dan pembangunan daerah.(UU No.

32 Tahun 2004)

Dilihat dari aspek pemungutannya, pajak mempunyai dua fungsi,

yaitu (Halim, 2004: 131) :

a. Fungsi Budgeter.

Fungsi ini terletak dan lazim dilakukan pada sektor publik dan

pajak disini merupakan suatu alat yang dipergunakan untuk

memasukkan uang sebanyak-banyaknya kedalam kas negara / daerah

sesuai dengan waktunya dalam rangka membiayai seluruh pengeluaran

rutin dan pembangunan pemerintah pusat atau daerah.

b. Fungsi Pengaturan. .

Merupakan fungsi yang dipergunakan oleh pemerinah pusat

atau daerah untuk mencapai tujuan tertentu yang berada diluar sektor

keuangan negara atau daerah, konsep ini paling sering dipergunakan

kepada sektor swasta.

2. Sistem Pemungutan Pajak.

Pada dasarnya ada 3 sistem pemungutan pajak yang berlaku, yaitu :

a. Official Assessment System

Official Assessment System adalah suatu sistem pemungutan pajak

yang memberi kewenangan kepada pemerintah untuk menentukan

Ciri-ciri Official Assessment System :

1) Wewenang untuk menentukan besarnya pajak yang terutang pada

pemerintah.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

pemerintah.

b. Self Assessment System

Self Assessment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan sendiri

besarnya pajak yang terutang.

Cirri-ciri Self Assessment System:

1) Wewenang untuk menentukan pajak terutang ada pada wajib pajak

itu sendiri.

2) Wajib pajak aktif, mulai dari menghitung menyetor dan

melaporkan sendiri pajak yang terutang.

3) Pemerintah tidak ikut campur dan hanya mengawasi.

c. With Holding System

With Holding System adalah suatu sistem pemungutan pajak yang

memberikan wewenang kepada pihak ketiga (bukan pemerintah) untuk

menentukan besaran pajak yang terutang oleh wajib pajak. Ciri-cirinya

adalah wewenang yang menentukan besaran pajak yang terutang ada

3. Macam-macam Pajak

a. Menurut Golongannya (Mulyanto, 2007)

1) Pajak Langsung

Pajak langsung dapat dibedakan menjadi dua pengertian, yaitu

pengertian administrasi dan ekonomi. Dalam pengertian

administrasi, pajak adalah pajak yang dipungut secara priodik

(terus-menerus) dalam waktu tertentu menurut mulyanto (ketetapan

pajak). Sedangkan dalam pengertian ekonomis, pajak langsung

adalah beban pajaknya tidak dapat digeserkan kepada pihak lain,

atau pajak yang harus dipikul sendiri oleh wajib paja.

2) Pajak tidak Langsung

Pajak tidak langsung adalah suatu pajak yang dapat dilumpuhkan

(digeserkan) kepada pihak lain, misalnya pajak pembangunan.

Konsumen (pihak ketiga) menjadi tujuan pajak, sedangkan pihak

kedua adalah pemilik rumah makan dan pemilik penginapan atau

wakilnya.

b. Munurut Sifatnya (Mulyanto, 2007)

1) Pajak Subyektif

Pajak subyektif adalah pajak yang dipungut dengan

memperlihatkan keadaan wajib pajak menjadi ukuran terhadap

besar kecilnya jumlah pajak yang dibayar.

2) Pajak Obyektif

Pajak Obyektif adalah pajak yang pungutannya berpangkal pada

pembuatan dan kejadian yang dilakukan atau terjadi dalam wilayah

Negara dengan tidak mengindahkan sifat subyeknya.

4. Tarif Pajak

Tarif pajak merupakan alat ukur untuk menilai tingkatan besarnya

pajak yang harus dibayar oleh wajib pajak. Secara teoritis terdapat 4

macam tarif pajak (Mulyanto, 2007) yaitu :

a. Tarif proporsional

Tarif pajak yang prosentasenya tidak tergantung pada besarnya dasar

pengenaan pajak

b. Tarif Progresif

Tarif pajak yang presentasenya meningkat, sesuai besarnya dasar

pengenaan pajak.

c. Tarif Degresif

Tarif pajak yang presentasenya menurun, sesuai meningkatnya dasar

pengenaan pajak.

d. Tarif Tetap

Tarif pajak yang jumlah atau angkanya tidak tergantung pada

besarnya dasar pengenaan pajak.

5. Syarat Pemungutan Pajak

Pemungutan pajak hendaknya dilakukan secara proporsional, agar

tidak menimbulkan hambatan atau perlawanan dalam pemungutannya.

Pemungutan pajak (Musgrave, 1993: 235) harus memenuhi sebagai

a. Syarat keadilan

Pemungutan pajak harus sesuai dengan tujuan hukum mencapai

keadilan undang-undang dan pelaksanaannya pemungutannya harus

adil. Adil dalam perundang-undangan diantaranya mengenakan pajak

secara umum dan merata serta disesuaikan dengan kemampuan

masing-masing. Sedangkan adil dalam pelaksanaannya

pemungutannya yakni dengan memberi hak bagi wajib pajak untuk

mengajukan keberatan, penundaan dalam pembayaran dan mengajukan

banding kepada Majelis Pertimbangan Pajak.

b. Syarat Yuridis

Pemungutan pajak harus didasarkan pada undang-undang. Hal

ini memberi jaminan hukum untuk menyatakan keadilan bagi Negara

maupun warganya.

c. Syarat Ekonomis

Pemungutan pajak tidak sampai mengganggu perekonomian

khususnya pada kegiatan perdagangan, sehingga tidak menimbulkan

kelesuhan perekonomian masyarakat.

d. Syarat Finansial

Pemungutan pajak harus efisien dan didasarkan pada fungsi

budgeter dalam artian biaya pemungutan pajak harus ditekan sehingga

e. Sistem Pemungutan Pajak Harus Sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan

dan mendorong masyarakat dalam memenuhi kewajiban

perpajakannya.

6. Teori-Teori yang Mendukung Pemungutan Pajak

Teori-teori yang mendukung pemungutan pajak antara lain adalah

(Mulyanto, 2007: 23) :

a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

rakyatnya. Oleh karena itu rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan

perlindungan tersebut.

b. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

masing-masing orang. Semakin besar kepentingan seseorang terhadap

negara, makin tinggi pajak yang harus dibayar.

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk

1) Unsur objektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.

2) Unsur subjektif, dengan memperhatikan besarnya kebutuhan

materiil yang harus dipenuhi.

d. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus

selalu menyadari bahwa pembayaran pajak adalah sebagai suatu

kewajiban.

e. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

memungut pajak berarti menarik daya beli dari rumah tangga

masyarakat untuk rumah tangga negara. Selanjutnya Negara akan

menyalurkannya dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih

diutamakan.

B. Kebijaksanaan Keuangan Daerah di Indonesia

Kebijaksanaan keuangan daerah diarahkan untuk meningkatkan

pendapatan yang dapat digunakan oleh daerah dalam menyelenggarakan

pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya. Dari

beberapa jenis pendapatan asli daerah sendiri yang merupakan sumber

penerimaan terbesar bagi pendapatan asli daerah adalah pajak daerah (Halim,

Prinsip otonomi daerah yang merata dan bertanggung jawab,

penyelenggaraan pemerintahan dan pembangunan secara bertahap akan

semakin banyak melimpahkan kepada daerah. Untuk itu daerah dituntut

untuk lebih efektif dalam memobilisasi sumber daya sendiri, disamping

mengelolah dana yang diterima dari pemerintah pusat secara efisien.Masalah

yang tampak dalam pengaturan ekonomi daerah aalah kemandirian daerah

dalam membiayai pembangunan daerah. Karena pada era sekarang ini

sumber investasi yang dahulu melalui sektor migas sekarang beralih kesektor

non migas memungkinkan peningkatan kemandirian pemerintah daerah,

karena setiap daerah tidak dapat ditafsirkan biaya pembangunan daerahnya

berasal dari pendapatan asli daerahnya.

Untuk lebih mendukung terciptanya tujuan pemerintah daerah yang

merata diseluruh daerah sesuai dengan prinsip otonomi daerah, maka ada

lima kebijaksanaan pokok dibidang keuangan daerah, yaitu:

1. Kebijaksanaan yang meningkatkan pendapatan asli daerah

2. Kebijaksanaan dibidang pengeluaran pemerintah

3. Peningkatan kemampuan organisasi pemerintah daerah

4. Peningkatan sistem informasi keuangan daerah dan pengendalian

pemerintah daerah.

5. Kebiksanaan untuk mendorong keikutsertaan swasta dalam pelayanan

C. Pajak Daerah

Dalam Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah

dan Retribusi Daerah ditetapkan ketentuan-ketentuan pokok yang

memberikan pedoman kebijakan dan arahan bagi daerah dalam pelaksanaan

pemungutan pajak dan retribusi, sekaligus menetapkan pengaturan untuk

menjamin penerapan prosedur umum Perpajakan Daerah dan Retribusi

Daerah. Pajak Daerah dan Pajak Nasional merupakan suatu sistem

perpajakan Indonesia yang pada dasarnya merupakan beban masyarakat,

sehingga perlu dijaga agar kebijakan tersebut dapat memberikan beban yang

adil.

Pajak secara umum adalah iuran wajib anggota masyarakat kepada

negara karena undang-undang, dan atas pembayaran tersebut pemerintah

tidak memberikan balas jasa yang langsung dapat ditunjuk. Dalam konteks

daerah, Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak Daerah

digolongkan ke dalam dua kategori menurut tingkat Pemerintah Daerah,

yaitu:

1. Pajak-Pajak Daerah di Indonesia

Mengenai pajak daerah dapat dibedakan menjadi dua yaitu pajak

a. Pajak Daerah Tingkat I (Propinsi)

Berdasarkan UU No. 34 tahun 2000 disebutkan bahwa pajak daerah

yang dapat dipungut oleh daerah tingkat I antara lain :

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

2) Bea Balik Nama Kendaraan Bermotor.

3) Pajak Bahan Bakar Kendaraan Bermotor.

4) Pajak Pengambilan Dan Pemanfaatan Air Bawah Tanah dan

Air Permukaan.

b. Pajak Daerah Tingkat II (Kabupaten atau Kota)

Sedangkan menurut UU No. 34 tahun 2000 disebutkan bahwa

pajak daerah yang dapat dipungut oleh Daerah Tingkat II, antara lain:

1) Pajak Hotel dan Restoran

2) Pajak Hiburan

3) Pajak Reklame

4) Pajak Penerangan Jalan

5) Pajak Pengambilan Bahan Galian Golongan C

6) Pajak Parkir

2. Tarif Pajak Daerah

Sejalan dengan sistem perpajakan nasional, pembinaan pajak daerah

dilakukan secara terpadu dengan Pajak Nasional. Pembinaan dilakukan

secara terus menerus,terutama mengenai objek dan tarif pajak, sehingga

antara pajak pusat dan pajak daerah saling melengkapi. Meskipun beberapa

jenis pajak daerah dan retribusi daerah sudah ditetapkan dalam

dalam menggali potensi sumber-sumber keuangannya dengan menetapkan

jenis pajak dan retribusi selain yang telah ditetapkan dan sesuai dengan

aspirasi rakyat.

Berdasarkan UU No 34 Tahun 2004 tentang pajak Daerah dan

Retribusai daerah, pengenaan tarif Pajak Daerah Kabupaten atau Kota

dapat dilihat pada tabel berikut :

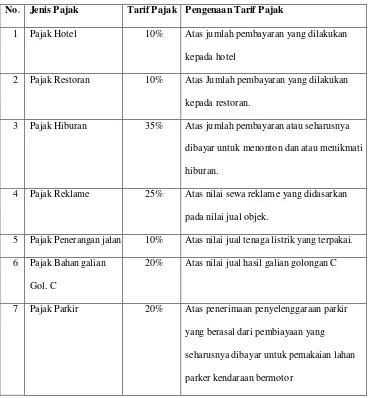

Tabel 2.1 Penetapan Tarif Pajak Daerah

No. Jenis Pajak Tarif Pajak Pengenaan Tarif Pajak

1 Pajak Hotel 10% Atas jumlah pembayaran yang dilakukan kepada hotel

2 Pajak Restoran 10% Atas Jumlah pembayaran yang dilakukan kepada restoran.

3 Pajak Hiburan 35% Atas jumlah pembayaran atau seharusnya dibayar untuk menonton dan atau menikmati hiburan.

4 Pajak Reklame 25% Atas nilai sewa reklame yang didasarkan pada nilai jual objek.

5 Pajak Penerangan jalan 10% Atas nilai jual tenaga listrik yang terpakai. 6 Pajak Bahan galian

Gol. C

20% Atas nilai jual hasil galian golongan C

Sumber : UU No. 34 Tahun 2000 tentang pajak daerah dan retribusi daerah.

3. Indikator-Indikator Penilaian Pajak dan Retribusi Daerah

Ada beberapa indikator yang biasa digunakan untuk menilai Pajak

dan Reribusi daerah, yaitu (Halim, 2004: 96) :

a. Hasil (Yield)

Hasil (Yield) yaitu memadai tidaknya hasil suatu pajak dalam kaitannya

dengan berbagai layanan yang dibiayainya, stabilitas dan mudah

tidaknya memperkirakan besarnya hasil pajak tersebut, perbandingan

hasil pajak dengan biaya pungut, dan elastisitas hasil pajak terhadap

inflasi, pertambahan penduduk, pertambahan pendapatan dan

sebagainya.

b. Keadilan (Equity)

Dalam hal ini dasar pajak dan kewajiban membayarnya harus jelas dan

tidak sewenang-wenang; pajak harus adil secara horizontal, artinya

beban pajak harus sama antara berbagai kelompok yang berbeda tetapi

dengan kedudukan ekonomi yang sama; adil secara vertikal artinya

beban pajak harus lebih banyak ditanggung oleh kelompok yang

memiliki sumber daya yang lebih besar; dan pajak / retribusi haruslah

adil dari suatu daerah ke daerah lain, kecuali memang suatu daerah

mampu memberikan fasilitas pelayanan sosial yang lebih tinggi.

c. Efisiensi ekonomi

Pajak / Retribusi Daerah hendaknya mendorong atau setidaktidaknya

dalam kehidupan ekonomi, mencegah jangan sampai pilihan konsumen

dan pilihan produsen menjadi salah arah atau orang menjadi segan

bekerja atau menabung; dan memperkecil ”beban lebih” pajak.

d. Kemampuan melaksanakan (Ability to Implement)

Dalam hal ini suatu pajak haruslah dapat dilaksanakan, baik dari aspek

politik maupun administratif.

e. Kecocokan sebagai sumber penerimaan daerah (Suitability as local

revenue source)

Ini berarti, haruslah jelas kepada daerah mana suatu pajak harus

dibayarkan; dan tempat memungut pajak sedapat mungkin sama dengan

tempat akhir beban pajak; pajak tidak mudah dihindari, dengan cara

memindahkan objek pajak dari suatu daerah ke daerah lain; pajak

daerah hendaknya jangan mempertajam perbedaan-perbedaan antara

daerah dari segi potensi ekonomi masing-masing; dan pajak hendaknya

tidak menimbulkan beban yang lebih besar dari kemampuan tata usaha

pajak daerah.

4. Azas Pemungutan Pajak Daerah

Pemungutan pajak daerah selain didasarkan dan dilaksanakan

menurut asas-asas dan norma-norma hukum, juga perlu diperhatikan bahwa

prinsip bagi pengenaan pajak yang baik kepada wajib pajak. Prinsip-prinsip

tersebut yaitu:

a. Prinsip kesamaan

dari setiap wajib pajak. Perbedaan dalam tingkat penghasilan harus

digunakan sebagai dasar di dalam retribusi beban pajak itu,

sehingga bukan beban pajak dalam arti uang yang penting tetapi

baban riil dalam arti kepuasan yang hilang.

b. Prinsip kepastian

Pajak jangan sampai membuat rumit bagi wajib pajak, sehingga mudah

di mengerti oleh mereka dan juga akan memudahkan administrasi

pemerintah sendiri.

c. Prinsip kecocokan

Pajak jangan sampai menekan bagi wajib pajak, sehingga wajib pajak

akan dengan suka dan senang hati melakukan pembayaran

pajak kepada pemerintah.

D. Pajak Hotel dan Pajak Restoran

1. Pajak Hotel

a. Pengertian Pajak Hotel

Sesuai dengan Peraturan Daerah Kota SurakartaNo. 9 tahun 2002

tentang pajak hotel, pengertian Pajak Hotel adalah Pungutan pajak atas

pelayanan yang disediakan hotel dengan pembayaran.

b. Subjek Pajak Restoran, Obyek Pajak Restoran dan Tidak Termasuk

Obyek Pajak Restoran

Yang termasuk objek pajak adalah pelayanan yang disediakan hotel

dengan pembanyaran termasuk fasilitas sebagai berikut:

2) Pelayanan penunjang sebagai kelengkapan fasilitas penginapan

atau tempat tinggal jangka pendek yang sifatnya memberikan

kemudahan dan kenyamanan;

3) Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu

hotel dan bukan untuk umum;

4) Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di

hotel;

Pengecualian dari objek pajak yang terkandung dalam Peraturan

Daerah Kota Surakarta No. 9 tahun 2002 tetang pajak hotel adalah :

1) Penyewaan rumah atau kamar, apartemen dan atau fasilitas tempat

tinggal lainnya yang tidak menyatu dengan hotel;

2) Pelayanan tinggal di asrama dan pondok pesantren;

3) Fasiitas olahraga dan hiburan yang disediakan di Hotel yang

dipergunakan oleh bukan tamu hotel, dengan pembayaran;

4) Pertokoan, perkantoran, perbankan salon yang dipakai oleh umum

di hotel;

5) Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan

dapat dimanfaatkan oleh umum.

Subyek Pajak adalah orang pribadi atau badan yang melakukan

pembayaran atas pelayanan hotel. Wajib Pajak adalah Pengusaha Hotel.

Pengusaha Hotel adalah perorangan atau badan yang menyelenggarakan

usaha hotel untuk dan atas namanya sendiri atau untuk dan atas nama

c. Dasar Pengenaan Pajak dan Tarif Pajak

Dasar Pengenakan Pajak adalah jumlah pembayaran yang

dilakukan Subyek Pajak kepada Hotel atas pelayanan yang diberikan.

Pembagiannya sebagai berikut :

1) Tarip Pajak Hotel ditetapkan sebesar 10% (sepuluh persen) dari

jumlah pembayaran.

2) Tarip Pajak Hotel lainnya sebesar 5% (lima persen) dari jumlah

pembayaran.

d. Tata Cara Pemungutan Pajak

1) Pajak dibayar sendiri oleh Wajib Pajak atau dipungut berdasarkan

penetapan Walikota atau Pejabat yang ditunjuk

2) Wajib Pajak memenuhi kewajiban pajak yang dibayar sendiri

dengan menggunakan SPTPD, SKPD, SKPDKB dan atau

SKPDKBT.

3) Wajib Pajak memenuhi kewajiban pajak yang dipungut dengan

menggunakan SKPD, atau dokumen lain yang dipersamakan

4) Terhadap Wajib Pajak sebagaimana dimaksud nomor (2) dan (3) di

atas, dapat diterbitkan STPD, Surat Ketetapan Pembetulan,Surat

Ketetapan Keberatan dan Putusan Banding sebagai dasar

e. Masa Pajak dan Saat Terutang Pajak

Masa pajak adalah jangka waktu yang lamanya 1 (satu) bulan atau

jangka waktu lain yang ditetapkan oleh Walikota.Saat terutangnya pajak

adalah pada saat terjadinya pelayanan hotel.Pajak yang terutang

dipungut di Wilayah Daerah. Pemungutan Pajak tidak dapat

diborongkan.

f. Tata Cara Pembayaran Pajak

Pembayaran pajak daerah tidak terdapat perbedaan yang signifikan

dengan pajak pusat. Prosedur-prosedurnya tercantum dalam peraturan

dan Undang-Undang. Prosedur pembayaran pajak dan sanksi pajak

bersifat mengikat terhadap Wajib Pajak dalam melaksanakan

pemenuhan kewajiban perpajakan. Tata cara pembayaran pajak hotel,

antara lain:

1) Pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang

ditunjuk oleh Walikota sesuai waktu yang ditentukan dalam

SPTPD, SKPD, SKPDKB, SKPDKBT dan STPD.

2) Apabila pembayaran pajak dilakukan ditempat lain yang ditunjuk,

hasil penerimaan pajak harus disetor ke Kas Daerah

selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan oleh

Walikota.

3) Pembayaran pajak sebagaimana dimaksud dilakukan dengan

menggunakan SSPD.

g. Sanksi Administrasi Pajak Hotel

paling lama 30 (tiga puluh) hari sejak SKPD diterima, dikenakan sanksi

administrasi berupa bunga sebesar 2% (dua persen) setiap bulan dan

ditagih dengan menerbitkan STPD.

h. Penagihan Pajak

Penagihan pajak dilakukan sesuai dengan prosedur di bawah ini:

1) Surat Teguran atau Surat Peringatan sebagai awal tindakan

pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak saat

jatuh tempo pembayaran.

2) Dalam jangka waktu 7 (tujuh) hari setelah tanggal Surat Teguran

atau Surat Peringatan, Wajib Pajak harus melunasi pajak yang

terutang.

3) Surat Teguran atau Surat Peringatan sebagaimana di atas

dikeluarkan oleh Pejabat.

4) Apabila jumlah pajak yang masih harus dibayar tidak dilunasi

dalam jangka waktu sebagaimana ditentukan dalam Surat Teguran

atau Surat Peringatan, jumlah pajak yang harus dibayar ditagih

dengan Surat Paksa.

5) Pejabat menerbitkan Surat Paksa segera setelah lewat 21 (dua

puluh satu) hari sejak tanggal penerbitan Surat Teguran atau Surat

2. Pajak Restoran

a. Pengertian Pajak Restoran

Berdasarkan Peratur an Daerah Kota Surakata No. 10 tahun 2002

tentang Pajak Restoran, pengertian pajak restoran adalah Pungutan pajak

atas pelayanan penjualan makanan dan atau minuman yang disediakan di

restoran.

b. Subjek Pajak Restoran, Obyek Pajak Restoran dan Tidak Termasuk Obyek Pajak Restoran

Subjek Pajak Restoran adalah orang pribadi atau badan yang melaksanakan pembayaran atas pelayanan restoran berupa penjualan makanan dan/ atau minuman.

Obyek Pajak Restoran adalah setiap pelayanan atas penjualan makanan dan/ atau minuman yang disediakan di restoran dengan melaksanakan pembayaran, termasuk pesanan atau yang dibawa pulang.

Tidak Termasuk Obyek Pajak Restoran adalah :

1) Pelayanan usaha jasa boga atau katering,

2) Pelayanan yang disediakan di restoran yang peredarannya tidak

melebihi batas tertentu yang ditetapkan oleh Walikota.

c. Dasar Pengenaan Pajak dan Tarif Pajak

Dasar Pengenaan Pajak atas Pajak Restoran adalah jumlah

pembayaran yang dilakukan kepada restoran atas pelayanan yang

1) Kategori A, yaitu restoran atau rumah makan yang memiliki

fasilitas minimal berupa konstruksi bangunan permanen dan/ atau

semi permanen, dikenakan tarif 10% (sepuluh persen).

2) Kategori B, yaitu restoran atau rumah makan yang memiliki

fasilitas konstruksi berupa tenda atau knock down, dikenakan tarif

5% (lima persen).

3) PKL (Pedagang Kaki Lima) dikenakan pajak berupa karcis.

d. Masa Pajak dan Saat Pajak Terhutang

1) Masa Pajak Restoran adalah waktu yang lamanya 1 (satu) bulan

2) Saat Pajak Restoran terhutang adalah pada saat pelayanan atas

penjualan makanan dan/ atau minuman di restoran.

e. Pembayaran dan Sanksi

1) Pembayaran Pajak Restoran dilakukan di Kas Daerah atau tempat

lain yang ditunjuk oleh Walikota, sesuai waktu yang ditentukan

dalam Surat Ketetapan Pajak.

2) Pembayaran harus dilakukan secara tunai atau lunas paling lambat

10 (sepuluh) hari sejak berakhirnya masa pajak.

3) Kelambatan atas pembayaran pajak dikenakan sanksi administrasi

berupa bunga 2% (dua persen) setiap bulan.

f. Tata Cara Pemungutan

1) Pajak Restoran dibayar sendiri oleh Wajib Pajak atau dipungut

berdasarkan penetapan Walikota atau Pejabat yang ditunjuk.

2) Wajib Pajak yang menjalankan restoran dengan omset Rp.300 juta

3) Pembukuan sebagaimana dimaksud dapat dijadikan dasar untuk

menghitung besarnya pajak terutang.

4) Walikota atau Pejabat yang berwenang melakukan pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan

Daerah dalam rangka melaksanakan Peraturan Daerah.

E. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh

daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan

yang berlaku (Munir, 2003: 38).

Adapun sumber-sumber Pendapatan Asli Daerah (PAD) meliputi :

a. Hasil Pajak Daerah

Diperoleh dari kewajiban penduduk menyerahkan sebagian dari

kekayaan kepada daerah disebabkan suatu keadaan, kejadian atau

perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai

hukuman. Dalam hal ini, pajak daerah memenuhi beberapa persyaratan,

antara lain :

1) Tidak bertentangan atau harus searah dengan kebijakan pemerintah

pusat;

2) Harus sederhana dan tidak terlalu banyak jenisnya;

4) Tidak mencampuri sistem perpajakan pusat menurut perturan

peraturan yang ditetapkan oleh daerah, serta dapat dipaksakan.

b. Hasil Retribusi Daerah

Berupa pemungutan uang sebagai pembayaran pemakaian karena

memperoleh jasa pekerjaan, usaha atau milik pemerintah, baik yang

berkepentingan atau karana jasa yang diberikan pemerintah daerah dan

berdasarkan peraturan daerah.

c. Hasil Perusahaan Milik Daerah

Dari pengelolaan kekayaan daerah lainnya yang dipisahkan. Jenis

penerimaan yang termasuk hasil pengelolaan kekayaan daerah lainnya

yang dipisahkan, antara lain : bagian laba, deviden, dan penjualan saham

milik daerah.

d. Lain-lain pendapatan asli daerah yang sah

Antara lain berupa penjualan aset tetap daerah dan jasa giro.

F. Potensi Pendapatan Asli Daerah

Potensi Pendapatan Asli Daerah (PAD) adalah kekuatan yang ada di

suatu daerah untuk menghasilkan sejumlah penerimaan Pendapatan Asli

Daerah (PAD). Untuk mengetahui potensi sumber-sumber Pendapatan Asli

Daerah (PAD) dibutuhkan pengetahuan tentang analisis perkembangan

beberapa variabel yang dapat dikendalikan (yaitu variabel-variabel kebijakan

dan kelembagaan), dan yang tidak dapat dikendalikan, (yaitu

penerimaan Pendapatan Asli Daerah (PAD). Beberapa variabel yang perlu

dianalisis untuk mengetahui potensi sumber-sumber Pendapatan Asli Daerah

(PAD) adalah (Halim, 2004: 97) :

1. Kondisi awal suatu daerah

Keadaan struktural ekonomi dan sosial suatu daerah sangatlah

menentukan, yakni :

a. Besar kecilnya keinginan pemerintah daerah untuk menetapkan

pungutan. Hal ini disebabkan karena struktur ekonomi dan sosial

suatu masyarakat menentukan tinggi rendahnya tuntutan akan adanya

pelayanan publik dalam kuantitas dan kualitas tertentu. Pada

masyarakat agraris (berbasis pertanian) misalnya, tuntutan akan

ketersediaan fasilitas pelayanan publik dalam kuantitas dan kualitas

tertentu akan lebih rendah daripada tuntutan yang ada di masyarakat

industri (daerah yang berbasis industri). Pada masyarakat agraris

pemerintah tidak akan terpacu untuk menarik pungutan-pungutan dari

masyarakat, sementara dalam masyarakat industri pemerintah akan

terpacu untuk menarik pungutan-pungutan untuk memenuhi tuntutan

akan ketersediaan fasilitas pelayanan publik.

b. Kemampuan masyarakat untuk membayar segala pungutan-pungutan

yang ditetapkan oleh pemerintah daerah. Karena perbedaan pada

struktur ekonomi dan sosialnya, kemampuan membayar segala

pungutan yang ditetapkan oleh pemerintah daerah akan lebih tinggi di

masyarakat industri daripada masyarakat agraris. Kondisi awal suatu

1) Kemampuan industri yang ada di daerah.

2) Struktur sosial, politik, dan institusional serta berbagai kelompok

masyarakat yang relatif memiliki kekuatan.

3) Kemampuan (kecakapan) administratif, kejujuran dan integritas

dari semua cabang-cabang perpajakan pemerintah.

4) Tingkat ketimpangan (ketidakmerataan) dalam distribusi

pendapatan. Indikator untuk mengetahui kondisi awal suatu daerah

adalah dengan melihat kontribusi sektor-sektor ekonomi terhadap

PDRB suatu daerah.

2. Peningkatan cakupan atau ekstensifikasi penerimaan Pendapatan Asli

Daerah (PAD).

Kegiatan ini merupakan upaya memperluas cakupan penerimaan

Pendapatan Asli Daerah (PAD). Ada tiga hal penting yang harus

diperhatikan dalam usaha peningkatan cakupan ini, yaitu :

a. Menambah objek dan subjek pajak dan atau retribisi.

b. Meningkatkan besarnya penetapan.

c. Mengurangi tunggakan.

3. Perkembangan Pendapatan Domestik Regional Bruto (PDRB) Per Kapita

Riil

Semakin tinggi pendapatan seseorang maka akan semakin tinggi

pada kemampuan seseorang untuk membayar (ability to pay) berbagai

pungutan yang ditetapkan oleh pemerintah. Dengan logika yang sama,

pada tingkat distribusi pendapatan tertentu yang tetap, semakin tinggi

daerah, semakin besar pula kemampuan masyarakat daerah tersebut untuk

membiayai pengeluaran rutin pengeluaran pembangunan pemerintahnya.

Dengan kata lain, semakin tinggi Pendapatan Domestik Regional Bruto

(PDRB) per kapita riil suatu daerah, semakin besar pula potensi sumber

penerimaan daerah tersebut.

4. Pertumbuhan Penduduk.

Besarnya pendapatan dapat dipengaruhi oleh jumlah penduduk.

Jika jumlah penduduk meningkat, maka pendapatan yang dapat ditarik

akan meningkat. Tetapi pertumbuhan penduduk mungkin tidak

mempengaruhi pertumbuhan pendapatan secara proporsional.

5. Tingkat Inflasi

Inflasi akan meningkatkan penerimaan Pendapatan Asli Daerah

(PAD) yang penetapannya didasarkan pada omset penjualan, misalnya

pajak hotel, pajak restoran. Untuk pajak atau retribusi yang penetapannya

didasarkan pada tarif secara tetap, maka inflasi diperlukan dalam

pertimbangan perubahan tarif.

6. Penyesuaian Tarif

Peningkatan pendapatan sangat tergantung pada kebijakan

penyesuaian tarif. Untuk pajak atau retribusi yang tarifnya ditentukan

secara tetap (flat), maka dalam penyesuaian tarif perlu

mempertimbangkan laju inflasi. Kegagalan untuk menyesuaikan tarif

Daerah (PAD). Dalam rangka penyesuaian tarif retribusi daerah, selain

harus memperhatikan laju inflasi, perlu juga ditinjau hubungan antara

biaya pelayanan jasa dengan penerimaan PAD.

7. Pembangunan Baru

Penambahan Pendapatan Asli Daerah (PAD) juga dapat diperoleh

bila pembangunan-pembangunan baru ada, seperti pembangunan pasar,

pembangunan terminal, pembangunan jasa pengumpulan sampah, dan

lain-lain.

8. Sumber Pendapatan Baru

Adanya kegiatan usaha baru dapat mengakibatkan bertambahnya

sumber pendapatan pajak atau retribusi yang sudah ada.

9. Perubahan Peraturan

Adanya peraturan-peraturan baru, khususnya yang berhubungan

dengan pajak atau retribusi, jelas akan meningkatkan Pendapatan Asli

Daerah (PAD).

G. Hubungan Pajak Hotel dan Restoran Dengan Pendapatan Asli Daerah

Dalam penjelasan UU No. 25 tahun 1999 diperbarui dengan UU.

No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah

menjelaskan bahwa :

Pembangunan daerah sebagai sebagian intergal dari pembangunan

sumber daya nasional yang memberikan kesempatan bagi peningkatan

demokrasi dan kinerja daerah untuk meningkatan kesejahteraan daerah menuju

masyarakat madani yang bebas korupsi, kolusi, kolusi dan nepotisme.

Dalam rangka menyelenggarakan pemerintahan, pelayanan masyarakat

dan pembangunan, maka pemerintah suatu negara pada hakekatnya

mengemban tugas dan fungsi utama yaitu fungsi alokasi yang meliputi

alokasi yang meliputi antara lain pendapatan dan kekayaan

masyarakat, pemerataan pembangunan, dan fungsi stabilitas yang meliputi

antara lain, pertahanan dan keamanan, ekonomi dan moneter. Fungsi

distribusi dan fungsi stabilitas pada umumnya lebih efektif dilaksanakan oleh

pemerintah daerah, karena daerah pada umumnya lebih mengetahui

kebutuhan serta standar pelayanan masyarakat. Namun dalam

pelaksanaannya perlu diperhatikan kondisi dan situasi yang berbeda-beda

dari masing-masing wilayah. Dengan demikian pembagian ketiga fungsi

dimaksudkan sangat penting sebagai landasan dalam menentukan dasar-dasar

perimbangan keuangan antara pusat dan daerah.

Untuk mendorong penyelenggaraan otonomi daerah diperlukan

kewenangan yang luas, nyata dan bertanggung jawab di daerah secara

proporsional yang diwujudkan dengan pengaturan, pembagian dan pemanfaatan

sumber daya nasional yang berkeadilan, serta perimbangan keuangan

pemerintah pusat dan daerah. Sumber pembiayaan pemerintah daerah

dalam rangka perimbangan keuangan pemerintah pusat dan daerah

1. Sumber Pendapatan Asli Daerah

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri

dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman

Daerah dan lain-lain Penerimaan yang sah. Sumber Pendapatan Asli

Daerah merupakan sumber keuangan daerah yang digali dalam wilayah

daerah yang bersangkutan, yang terdiri :

a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba Badan Usaha Milik Daerah

d. Lain-lain Pendapatan Asli Daerah yang Sah

Pajak hotel dan restoran merupakan bagian dari pajak daerah, yang

mana kesemuanya terdapat dalam Pendapatan Asli Daerah. Pendapatan

asli Daerah merupakan salah satu sumber pembiayaan pemerintah dan

pembangunan daerah yang akan digunakan untuk membiayai kegiatan

pemerintah dan pembangunan daerah yang bersangkutan.

Pajak hotel dan restoran sebagai salah satu penyumbang

pendapatan daerah sangat potensi untuk ditingkatkan mengingat peran

pajak hotel dan restoran ini dalam peningkatan PAD. Pajak hotel

dan restoran bisa terus diupayakan dan dimaksimalkan

H. Efisiensi Pajak

Efisiensi adalah alat untuk mengukur bagian dari hasil yang

digunakan untuk menutupi biaya pemungutan pajak yang bersangkutan.

Apakah besarnya biaya pungut yang dikeluarkan sesuai dengan realisasi

penerimaan pajak. Rumus Efisiensi Pajak Hotel adalah (Halim, 2004) :

ªeninLain2̜Ȗ̜Ϝ= Biaya Pemungutan Pajak

Realisasi Penerimaan Pajak × 100%

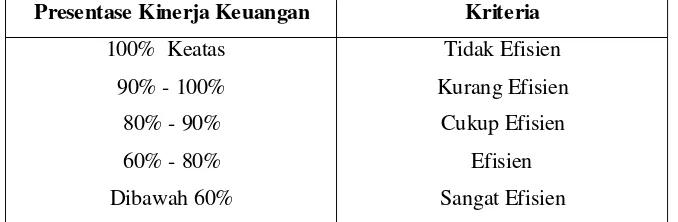

Tolak ukur yang dipakai dalam menentukan tingkat efisien yaitu

dengan menggunakan kriterian penilaian kinerja keuangan pada tabel 2.2

berikut ini :

Tabel 2.2 Kriteria Kinerja Keuangan

Sumber : Depdagri, Kepmendagri No. 690.900.327

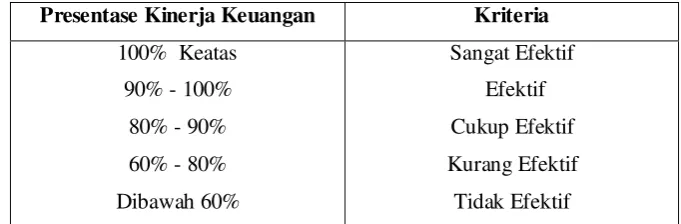

I. Efektifitas Pajak

Efektifitas adalah tolak ukur antara hubungan hasil pemungutan pajak

dengan potesi pajak itu sendiri. Rumus Efektifitas Pajak adalah (Halim,

2004) :

ªeLϜknenk̜i2̜Ȗ̜Ϝ= Realisasi Penerimaan Pajak

Target Penerimaan Pajak × 100%

Presentase Kinerja Keuangan Kriteria

Tolak ukur yang dipakai dalam menentukan tingkat efektifitas yaitu

dengan menggunakan kriteria penilaian kinerja angaran pada tabel 2.3 berikut

ini :

Tabel 2.3 Kriteria Kinerja Angaran

Presentase Kinerja Keuangan Kriteria

100% Keatas

90% - 100%

80% - 90%

60% - 80%

Dibawah 60%

Sangat Efektif

Efektif

Cukup Efektif

Kurang Efektif

Tidak Efektif

Sumber : Depdagri , Kepmendagri No 690.900.327

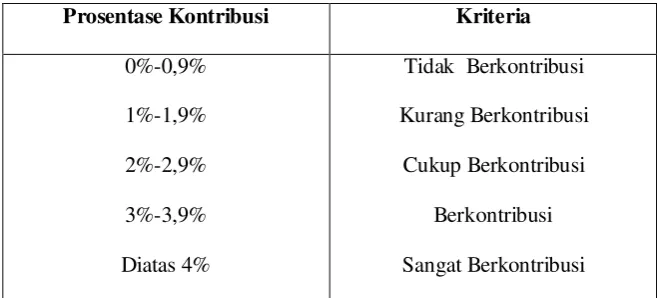

J. Kontribusi Pajak

Kontibusi adalah alat ukur untuk mengetahui besarnya prosentase peran

suatu variabel yang dibandingkan dengan variabel lain. Kontribusi pajak

hotel dan restoran terhadap PAD dan Pajak daerah bisa di ukur dengan

membandingkan realisasi penerimaan pajak dan hotel dengan realisasi PAD

dan Pajak Daerah (Halim , 2004).

Setelah hasil perbandingan diperoleh, maka dapat dilihat prosentase

apakan penerimaan pajak hotel dan restoran mempunyai kontribusi terhadap

PAD dan Pajak daerah. Hal ini dapat dilihat berdasarkan kriterianya. Menurut

Fuad Bawasir (1999:103) kriteria untuk mengetahui kontribusi bisa dilihat

Tabel 2.4 Kriteria Kontribusi

Prosentase Kontribusi Kriteria

0%-0,9%

1%-1,9%

2%-2,9%

3%-3,9%

Diatas 4%

Tidak Berkontribusi

Kurang Berkontribusi

Cukup Berkontribusi

Berkontribusi

Sangat Berkontribusi

Sumber : Fuad Bawazir, dalam Peran dan Strategi Keuangan Di Daerah. Jakarta:Gramedia

K. Penelitian terdahulu

Penelitian yang dilakukan oleh Ardhiansyah (2005) tentang analisis

kontribusi pajak hotel dan restoran terhadap Pendapatan Asli Daerah

Kabupaten Purworejo tahun 1989-2003 yang bertujuan untuk tingkat

kontribusi, efisiensi, dan efektifitas pemungutan pajak hotel dan restoran di

Kabupaten Purworejo. Dari hasil penelitian, diperoleh hasil bahwa dari hasil

analisis kontribusi penerimaan pajak dan restoran terhadap PAD Kabupaten

Purworejo sudah bagus dengan kenaikan tiap tahunya,dengan rata-rata 1,79

persen. Dari analisis efektifitas diperoleh bahwa tingkat ekfektifitas

pemungutan di Kabupaten Purworejo sudah tergolong sangat baik dengan

rata-rata 102,04 persen. Dari hasil analisis tingkat efisiensi menunjukkan bahwa

tingkat efisiesnsi cenderung fluktuatif antara 24,66 persen sampai dengan

27,29 persen .

pajak hotel dan kontribusinya terhadap pajak daerah di Kabupaten Semarang

tahun 2000 – 2004. Efektifitas yang meningkat akan dibarengi dengan

pengoptimalan potensi yang ada sehingga pada akhirnya akan meningkatkan

pendapatan asli daerah. Dari hasil penelitian, analisis efektifitas meunjikkan

pengelolahan pajak hotel di Kota Semarang tahun 2000-2004 nilainya terus

mengalami peningkatan dari tahun ketahun. Sedangkan dari analisis kontribusi

menunjukkan bahwa kontribusi pajak hotel terhadap pajak daerah sebesar

10,9%.

Dadang (2010) dalam penelitian yang mengkaji peran pajak hotel dan

pajak restoran terhadap Pendapatan Asli Daerah Kabupaten Karanganyar

tahun 2004-2008 yang bertujuan untuk mengetahui tingkat kontribusi, efisensi,

efektifitas dan potensi pajak hotel dan pajak restoran di Kabupaten

Karanganyar. Dari analisis kontribusi menyimpulkan bahwa kontribusi pajak

hotel dan restoran mengalami fluktuatif dati tahun ke tahun dengan besaran

rata-rata adalah 0,86 yang tergolong berkontribusi kecil. Dari uji potensi

penerimaan pajak hotel dan restoran menunjukkan bahwa potensi pajak hotel

dan restoran sangat besar jauh dari target yang ditetapkan daerah. Pada analisis

efisiensi dan efektifitas penerimaan pajak menunjukkan bahwa efisiensi

penerimaan pajak di Kabupaten Karangannya sangat efisien dengan nilai 13,45

% ,dan tingkat efektifitas pajak hotel menunjukkan angka 32,5 % yang

tergolong tidak efektif dan pajak restoran dengan nilai 80,43 dengan kriteria

efektif.

Rahayu (2011) dalam penelitian yang mengkaji analisis potensi pajak

yang bertujuan untuk mengetahui besaran potensi pajak sebenarnya pada

Kabupaten Gunung Kidul. Dari hasil penelitian menunjukkan bahwa potensi

hotel di Kabupaten Gunung Kidul sangat besar,jauh dari nilai realisasi

penerimaan pajak hotel. Pengukuran ini tercermin dari tingkat efektifitas pajak

hotel yang selalu menurun dari tahun ke tahun selama tahun 2005-2009,

bahkan nilainya tidak lebih dari 5%.

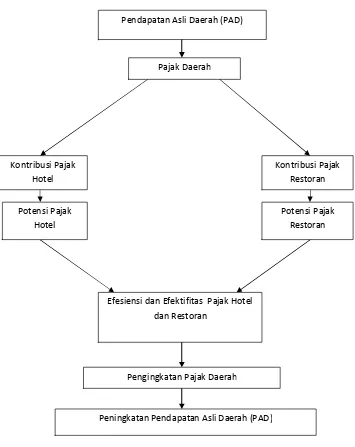

L. Kerangka Pemikiran

Salah satu sumber dari Pendapatan Asli Daerah (PAD) adalah pajak

daerah. Salah satu upaya dari pemerintah daerah dalam meningkatkan pajak

daerah adalah mengefektifkan dan mengefesiensikan pada sektor pendapatan

pajak hotel dan pajak restoran. Dengan pertumbuhan dan kontribusi yang

tinggi dari pajak hotel dan pajak restoran terhadap pajak daerah dan PAD,

maka pajak hotel dan pajak restoran semakin berpotensi. Secara sederhana

Gambar 2.1 Kerangka Pemikiran

Peningkatan Pendapatan Asli Daerah (PAD) Pengingkatan Pajak Daerah

Efesiensi dan Efektifitas Pajak Hotel

dan Restoran

Potensi Pajak Restoran Potensi Pajak

Hotel

Kontribusi Pajak Restoran Kontribusi Pajak

Hotel

Apabila potensi hotel dan restoran tinggi serta terealisasi dengan baik,

serta semakin kecil biaya pemungutan hotel dan pajak restoran yang

dikeluarkan maka pajak hotel dan pajak restoran tersebut bisa dikatakan telah

efektif dan efisien. Dengan efektif dan efisiensinya pengelolahan pajak hotel

dan pajak restoran maka dihasilkan pendapatan pajak hotel dan pajak restoran

yang maksimal, dimana diharapkan memberikan kontribusi yang tinggi

terhadap pajak daerah. Sehingga Pendapatan Asli Daerah (PAD) yang tinggi

dapat membiayai pembangunan daerah secara maksimal. Oleh karena itu,

efektifitas ,efisiensi, dan kontribusi pajak hotel dan restoran sangat

diperlukan untuk meningkatkan pajak daerah.

M.Hipotesis

Berdasarkan latar belakang dan tinjauan pustaka tersebut diatas,

maka hipotesis yan diajukan oleh peneliti adalah sebagai berikut :

1. Diduga pajak hotel dan pajak restoran mempunyai kontribusi tinggi

terhadap peningkatan Pendapatan Asli Daerah di Kota Surakarta.

2. Diduga pajak hotel dan pajak restoran mempunyai kontribusi tinggi

terhadap peningkatan pajak daerah di Kota Surakarta.

3. Diduga kondisi pajak hotel dan pajak restoran termasuk dalam

katagori potensial atau bahkan prima.

4. Pemungutan pajak hotel dan pajak restoran di Kota Surakarta

diduga sudah dilaksanakan secara efisien dan efektif.

5. Penerimaan Pendapatan Asli Daerah (PAD) diduga inelastis