56

Pada bab ini, peneliti akan menguraikan hasil penelitian berkaitan dengan Pengaruh Modernisasi Administrasi Pajak dan Teknologi Informasi Terhadap Kualitas Pelayanan Pajak . Sumber data utama yang digunakan dalam penelitian ini berupa kuisioner yang disebar kepada petugas pelayanan pajak di Kantor Pelayanan Pajak Pratama Bandung Tegallega yang berjumlah 89 orang, Dalam variabel Modernisasi Administrasi Pajak terdiri dari 7 pernyataan, variabel Teknologi Informasi Terdidi dari 5 Pernyataan dan Variabel Kualitas Pelayanan Pajak Terdiri dari 3 Pernyataan.

Selanjutnya data yang telah terkumpul kemudian dikodekan (codding) serta diolah menggunakan analisis deskriptif untuk mengetahui tanggapan responden terhadap setiap variabel yang diteliti, kemudian dilanjutkan dengan analisis Structural Equation Modelling (SEM) menggunakan Partial Least Square (PLS)

untuk menganalisis Pengaruh Modernisasi Administrasi Pajak dan Teknologi Informasi Terhadap Kualitas Pelayanan Pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

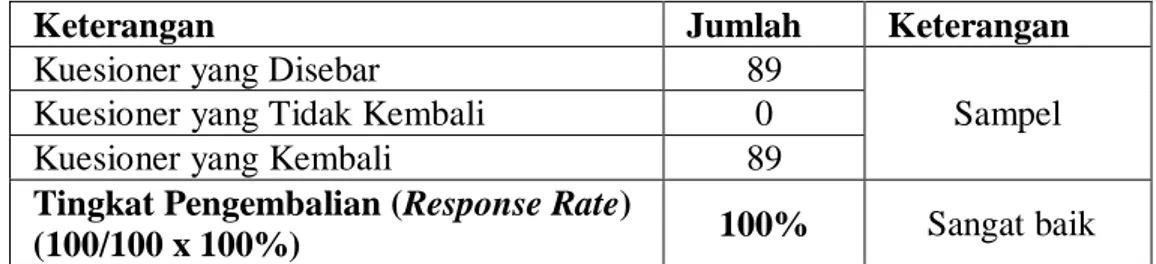

4.1.1 Tingkat Pengembalian Kuesioner (Response Rate)

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah penelitian lapangan, yaitu peneliti menyebarkan kuesioner kepada objek penelitian. Kuesioner ini dimaksudkan untuk mendapatkan informasi yang ingin diketahui oleh peneliti. Rincian pengembalian kuesioner (respon rate) kepada 89 petugas

pelayanan pajak di Kantor Pelayanan Pajak Pratama Bandung Tegallega. yang disajikan dalam tabel berikut :

Tabel 4.1 Response Rate

Keterangan Jumlah Keterangan

Kuesioner yang Disebar 89

Sampel

Kuesioner yang Tidak Kembali 0

Kuesioner yang Kembali 89

Tingkat Pengembalian (Response Rate)

(100/100 x 100%) 100% Sangat baik

Sumber: Hasil pengolahan data uji alat ukur, 2018

Berdasarkan tabel 4.1 di atas, tingkat pengembalian kuesioner (response rate) adalah sebesar 100%, yang didapatkan dan dihitung dari persentase jumlah

kuesioner yang kembali (89 kuesioner) dibagi jumlah kuesioner yang disebarkan (89 kuesioner). Tingkat pengembalian kuisioner (response rate) sebesar 100% dan termasuk kriteria excellent (sangat baik), artinya tingkat pengembalian kuisioner (response rate) dapat diterima dan hasil jawaban kuisioner dapat diolah, karena response rate lebih besar dari krieria acceptable (dapat diterima), (Yang dan Miller,

2008:231).

4.1.2 Profil Responden

a) Karakteristik Responden Berdasarkan Jenis Kelamin

Data mengenai jenis kelamin pegawai yang diteliti dapat dilihat pada tabel 4.2 sebagai berikut:

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Frekuensi (F) Persentase (%)

1 Pria 51 57%

2 Wanita 38 43%

Total 89 100%

Sumber : Data yang Telah Diolah 2018

Berdasarkan tabel 4.2 di atas, diketahui bahwa sebagian besar responden adalah laki-laki sebanyak 57% dan sisanya adalah perempuan sebanyak 43%. Hal ini dikarenakan laki-laki mempunyai tanggung jawab dan kewajiban bekerja dibandingkan dengan perempuan, sehingga dapat disimpulkan bahwa sebagian sampel penelitian didominasi oleh laki-laki.

b) Karakteristik Responden Berdasarkan Usia

Rincian mengenai usia pegawai yang diteliti dapat dilihat pada tabel 4.3 sebagai berikut:

Tabel 4.3

Karakteristik Responden Berdasarkan Usia

Usia Frek % < 25 Tahun 12 13% 26 - 35 Tahun 35 39% > 35 Tahun 36 40% > 55 Tahun 6 8% Total 89 100

Sumber: Data kuesioner diolah, 2018

Berdasarkan tabel 4.3 di atas dapat diketahui bahwa mayoritas dari responden berusia lebih dari 35 tahun sebanyak 36 orang (40%), sisanya responden yang berusia antara 26-35 tahun sebanyak 35 orang (39%) dan usia kurang dari 25 tahun sebanyak 12 orang (13%). Dapat disimpulkan bahwa usia 36-40 tahun merupakan usia mapan seseorang dan masih produktif dalam bekerja.

c) Karakteristik Responden Berdasarkan Tingkat Pendidikan

Data mengenai pendidikan wajib pajak yang diteliti dapat dilihat pada tabel 4.4 sebagai berikut:

Tabel 4.4

Karakteristik Responden Berdasarkan Pendidikan Akhir

Pendidikan Frek % S3 3 2% S2 9 13% S1 53 56% D3 16 18% Lainnya 8 10% Total 89 100%

Sumber: Data kuesioner diolah, 2018

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa mayoritas dari responden berpendidikan terakhir S1 sebanyak 53 orang (56%) dan paling sedikit adalah pendidikan S3 2 orang (2%). Sehingga dapat disimpulkan bahwa sebagian sampel penelitian didominasi oleh responden yang berpendidikan terakhir S1.

d) Karakteristik Responden Berdasarkan Lama Bekerja

Rincian mengenai lama bekerja pegawai yang diteliti dapat dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.5

Karakteristik Responden Berdasarkan Lamanya Bekerja

Lama nya bekerja Frek %

< 1 tahun 15 17% 1 – 5 tahun 22 25% 6 -10 tahun 28 31% < 10 tahun 15 17% > 10 tahun 9 10% Total 89 100

Sumber: Data kuesioner diolah, 2018

Berdasarkan tabel 4.5 di atas dapat diketahui bahwa mayoritas dari responden lamanya bekerja pada KPP Pratama Bandung Tegalega kisaran 1-5 tahun sebanyak 22 orang (%), kisaran 6-10 tahun sebanyak 28 orang (31%), kisaran > 10 tahun sebanyak 9 orang (10%) dan sisanya < 1 tahun sebanyak 15 orang (17%) maka dapat disimpulkan bahwa pegawai inspektorat Provinsi Jawa Barat rata-rata bekerja diantara 6-10 tahun sebanyak 28 orang.

4.1.3 Pengukuran Kualitas Alat Ukur Penelitian

Sebelum dianalisis, data hasil penelitian terlebih dahulu diuji validitas dan reliabilitasnya untuk menguji apakah alat ukur yang digunakan memiliki kesahihan (validity) dan keandalan (reliability) berupa butir item pernyataan yang diajukan kepada responden telah mengukur secara cermat dan tepat apa yang ingin diukur pada penelitian ini.

4.1.3.1 Validasi

Pengujian validitas ini digunakan dengan tujuan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut. Suatu alat ukur dinyatakan valid atau sah apabila memiliki nilai koefisien validitas > 0,30. Dengan menggunakan software SPSS 16.0, diperoleh hasil uji sebagai berikut:

Tabel 4.6

Rekapitulasi Hasil Pengujian Validitas Instrumen

Variabel No. Koefisien

Validitas

Titik

Kritis Keterangan Kriteria

Modernisasi Administrasi Pajak ( X1)

Item 1 0.952 0.3 Valid Good

Item 2 0.949 0.3 Valid Good

Item 3 0.972 0.3 Valid Good

Item 4 0.935 0.3 Valid Good

Item 5 0.942 0.3 Valid Good

Item 6 0.931 0.3 Valid Good

Item 7 0.901 0.3 Valid Good

Teknologi Informasi (X2)

Item 8 0.937 0.3 Valid Good

Item 9 0.958 0.3 Valid Good

Item 10 0.928 0.3 Valid Good

Item 11 0.931 0.3 Valid Good

Item 12 0.922 0.3 Valid Good

Kualitas Pelayanan (Y)

Item 13 0.958 0.3 Valid Good

Item 14 0.955 0.3 Valid Good

Item 15 0.981 0.3 Valid Good

Sumber: Data primer yang telah diolah, 2018

Pada tabel di atas, dapat dilihat seluruh pernyataan yang digunakan untuk mengukur ketiga variabel memiliki koefisien validitas yang lebih besar dari nilai kritis yaitu 0,3 (>0,30), sehingga seluruh pernyataan tersebut dinyatakan valid.

4.1.3.2 Reliabilitas

Pengujian reliabilitas ini dimaksudkan untuk menguji keandalan dari suatu alat ukur penelitian. Dalam penelitian ini, untuk menguji keandalan dari alat ukur digunakan tehnik belah dua atau sering disebut Split Half. Dengan menggunakan software SPSS 16.0, diperoleh hasil uji sebagai berikut:

Tabel 4.7

Rekapitulasi Hasil Pengujian Reliabilitas Kuesioner

Variabel Koefisien

Reliabilitas

Nilai

Kritis Kesimpulan

Modernisasi Administrasi Pajak (X1)

0.989 0,7 Reliabel

Teknologi Informasi (X2) 0.968 0,7 Reliabel

Kualitas Pelayanan Pajak (Y) 0.969 0,7 Reliabel

Sumber: Data primer yang telah diolah, 2018

Nilai koefisien reliabilitas untuk masing-masing variabel seperti terlihat pada tabel di atas lebih besar dari 0,7 sehingga dapat disimpulkan bahwa alat ukur yang digunakan reliabel dan jawaban-jawaban yang telah diberikan oleh responden berkaitan dengan pernyataan-pernyataan yang diajukan sebagai acuan studi ini, dapat dipercaya (reliabel) atau andal.

4.1.4 Analisis Deskriptif

Analisis deskriptif ini digunakan untuk mengetahui gambaran tanggapan responden terhadap setiap pernyataan yang diajukan maupun variabel penelitian secara keseluruhan yang meliputi Modernisasi Administrasi Pajak,Teknologi Informasi dan Kualiatas Pelayanan Pajak . Dalam penelitian ini, tanggapan responden terhadap setiap pernyataan akan disajikan dalam bentuk tabel distribusi frekuensi dan persentase sehingga mempermudah peneliti dalam menjelaskan hasil tanggapan responden.

4.1.4.1 Modernisasi Administrasi Pajak

Untuk mengetahui persepsi atau tanggapan responden terhadap setiap indikator mengenai Modernisasi Administrasi Pajak , penulis mengunakan nilai persentase skor.

Pada variabel Modernisasi Administrasi Pajak terdiri dari 4 (empat) item dari indikator: Restrukturisasi organisasi, Pemanfaatan Business process dan teknologi informasi/komunikasi, Penyempurnaan Manajemen sumber daya manusia, dan Pelaksanaan good governance. Indikator - indikator tersebut adalah sebagai berikut :

Tabel 4.8

Rekapitulasi Skor Tanggapan Responden Pada Indikator Restrukturisasi Organisasi

No. Pertanyaan Distribusi Jawaban Jumlah Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal 1 P1 f 15 28 38 8 0 89 317 445 71.24% Baik % 17% 31% 43% 9% 0% 100% Total 317 445 71.24% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.8 diatas memberikan gambaran mengenai indikator Restrukturisasi organisasi.

Untuk pernyataan tabel 4.8 untuk nomor 1, diketahui sebanyak 38 orang atau 43% responden yang menyatakan bahwa Belum tercapainya tujuan dari organisasi dalam mendayagunakan sumber daya yang ada.menjawab Ragu-Ragu, sedangkan 28 orang atau 31% responden menjawab setuju ,selanjutnya 15 orang atau 17% responden menjawab sangat setuju dan 8 orang atau 9% responden menjawab tidak setuju.

Nilai Presentase dapat diketahui bahwa indikator Restrukturisasi Organisasi dapat mempengaruhi Modernisasi Administrasi Pajak. hal ini terlihat dari jawaban responden sebesar 71,24% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 28.76%

Tabel 4.9

Rekapitulasi Skor Tanggapan Responden Pada Indikator Pemanfaatan Business process dan teknologi informasi/komunikasi

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

2 P2 f 6 33 36 14 0 89 298 445 66.97% Cukup Baik

% 7% 37% 40% 16% 0% 100%

3 P3 f 16 25 31 17 0 89 307 445 68.99% Baik

% 18% 28% 35% 19% 0% 100%

Total 605 890 67.98% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.9 diatas memberikan gambaran mengenai indikator Pemanfaatan Business process dan teknologi informasi / komunikasi.

Untuk pernyataan tabel 4.9 untuk nomor 2, diketahui sebanyak 36 orang atau 40% responden yang menyatakan bahwa, Pemanfaatan teknologi informasi/komunikasi dalam bekerja masih belum maksimal menjawab ragu-ragu selanjutnya 33 orang atau 37% responden menjawab setuju, selanjutnya 14 orang atau 16% responden menjawab kurang setuju dan 6 orang atau 7% responden menjawab sangat setuju.

Untuk pernyataan tabel 4.9 untuk nomor 3, diketahui sebanyak 31 orang atau 35% responden yang menyatakan bahwa, Masih ada birokrasi yang berbelit dalam proses administrasi/pelayanan menjawab ragu-ragu selanjutnya 25 orang atau 28% responden menjawab setuju, selanjutnya 17 orang atau 19% responden menjawab kurang setuju dan 16 orang atau 18% responden menjawab sangat setuju. Nilai Presentase dapat diketahui bahwa indikator, Pemanfaatan Business process dan teknologi informasi / komunikasi. dapat mempengaruhi Modernisasi

pada interval 54%-68% yang berarti cukup baik. Dan masih terdapat gap sebesar 32.02%

Tabel 4.10

Rekapitulasi Skor Tanggapan Responden Pada Indikator Penyempurnaan Manajemen Sumber Daya Manusia (SDM)

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria 5 4 3 2 1 Aktual Ideal 4 P4 f 5 38 36 10 0 89 305 445 68.54% Baik % 6% 43% 40% 11% 0% 100% 5 P5 f 6 36 36 11 0 89 304 445 68.31% Baik % 7% 40% 40% 12% 0% 100% Total 609 890 68.43% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.10 diatas memberikan gambaran mengenai indikator Penyempurnaan Manajemen sumber daya manusia

Untuk pernyataan tabel 4.10 untuk nomor 4, diketahui sebanyak 38 orang atau 43% responden menyatakan bahwa. Proses penyempurnaan sumber daya manusia yang masih belum maksimal hingga saat ini menjawab setuju. selanjutnya 36 orang atau 40% responden menjawab ragu-ragu, selanjutnya 10 orang atau 11% responden menjawab tidak setuju, dan 5 orang atau 6% responden menjawab sangat setuju.

Untuk pernyataan tabel 4.10 untuk nomor 5, diketahui sebanyak 36 orang atau 40% responden menyatakan bahwa. Masih banyak pegawai yang awam mengenai teknologi informasi/komunikasi yang ada saat ini. menjawab setuju. selanjutnya 36 orang atau 40% responden menjawab ragu-ragu, selanjutnya 11 orang atau 12% responden menjawab tidak setuju, dan 6 orang atau 7% responden menjawab sangat setuju.

Nilai Presentase dapat diketahui bahwa indikator Penyempurnaan Manajemen sumber daya manusia dapat mempengaruhi Modernisasi Administrasi Pajak. Hal ini terlihat dari jawaban responden sebesar 68.43% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 31,57%

Tabel 4.11

Rekapitulasi Skor Tanggapan Responden Pada Indikator Pelaksanaan good governance No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria 5 4 3 2 1 Aktual Ideal 6 P6 f 0 16 42 31 0 89 252 445 56.63% Cukup Baik % 0% 18% 47% 35% 0% 100% 7 P7 f 0 36 41 12 0 89 291 445 65.39% Cukup Baik % 0% 40% 46% 13% 0% 100%

Total 543 890 61.01% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.11 diatas memberikan gambaran mengenai indikator Pelaksanaan Good Governance.

Untuk pernyataan tabel 4.11 untuk nomor 6, diketahui sebanyak 42 orang atau 47% responden yang menyatakan bahwa Pelaksanaan good governance hingga saat ini belum maksimal. Menjawab ragu-ragu, selanjutnya 31 orang atau 35 % responden menjawab tidak setuju, dan 16 orang atau 18% responden menjawab setuju.

Untuk pernyataan tabel 4.11 untuk nomor 7, diketahui sebanyak 41 orang atau 46% responden yang menyatakan bahwa. Peran dari complaint centre dalam menampung keluhan dari Wajib Pajak belum maksimal menjawab ragu-ragu, 36 orang atau 40% responden menjawab setuju dan 12 orang atau 13% responden menjawab tidak setuju.

Nilai Presentase dapat diketahui bahwa indikator Pelaksanaan good governance dapat mempengaruhi Modernisasi Administrasi Pajak. hal ini terlihat

dari jawaban responden sebesar 61.01% berada pada interval 52%-68% yang berarti cukup baik. Dan masih terdapat gap sebesar 39.58%

Tabel 4.12

Persentase Skor Jawaban Responden Mengenai Variabel Modernisasi Administrasi Pajak

No Indikator Skor Aktual Skor Ideal % Skor Aktual Kriteria

1 Restrukturisasi organisasi 317 445 71,24% Baik

2 Pemanfaatan Business process dan

teknologi informasi/komunikasi 605 890 67,98% Cukup Baik 3 Penyempurnaan Manajemen

sumber daya manusia 609 890 68,43% Baik

4 Pelaksanaan good governance 543 890 61,01% Cukup Baik

Total 2074 3115 66,58% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Selanjutnya persentase total skor jawaban responden pada tabel 4.12 di atas tersebut diinterpretasikan ke dalam tabel skala penafsiran persentase skor jawaban responden yang disajikan pada gambar sebagai berikut :

66.58%

Tdk Baik Kurang baik Cukup Baik Baik Sangat baik 20 36 52 68 84 100

Gambar 4.1

Gambar Persentase Skor Jawaban Responden mengenai variabel Modernisasi Administrasi Pajak

Gambar diatas memperlihatkan bahwa hasil perhitungan persentase total skor dari variabel Modernisasi Administrasi Pajak sebesar 2074 (66,58%) berada di antara interval 52%-68%. Dengan demikian dapat disimpulkan bahwa variabel Modernisasi Administrasi Pajak berada dalam kategori cukup baik, hal ini menunjukan bahwa masih terdapat kelemahan dalam Modernisasi Administrasi Pajak.

4.1.4.2 Teknologi Informasi

Untuk mengetahui persepsi atau tanggapan responden terhadap setiap indikator mengenai Teknologi Informasi , penulis mengunakan nilai persentase skor.

Pada variabel Sistem Pengendalian Intern terdiri dari 5 (Lima) item dari indikator Hardware (Perangkat Keras), Software (Perangkat Lunak), Database (Basis Data), Network (Fasilitas Jaringan/Komunikasi), dan People (Pengguna). Indikator - indikator tersebut adalah sebagai berikut :

Tabel 4.13

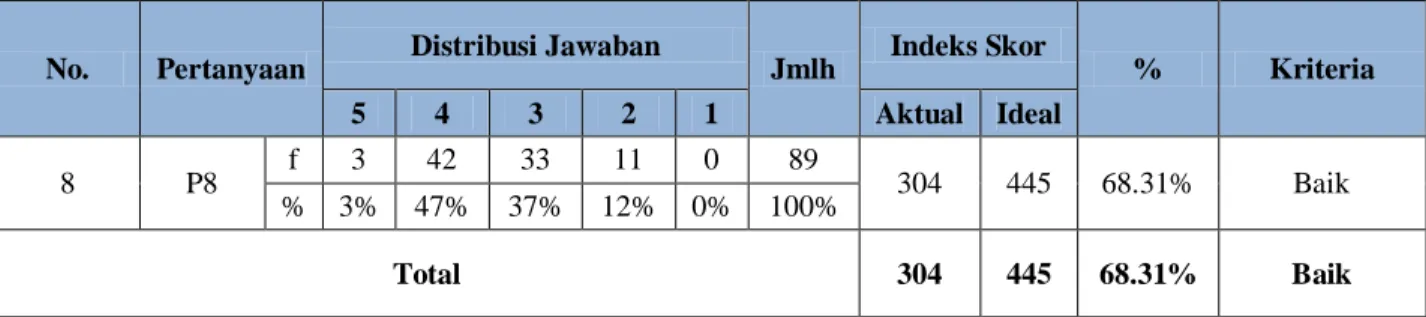

Rekapitulasi Skor Tanggapan Responden Pada Indikator Hardware (Perangkat Keras)

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

8 P8 f 3 42 33 11 0 89 304 445 68.31% Baik

% 3% 47% 37% 12% 0% 100%

Total 304 445 68.31% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.13 diatas memberikan gambaran mengenai indikator Hardware (Perangkat Keras).

Untuk pernyataan tabel 4.13 untuk nomor 8, diketahui sebanyak 42 orang atau 47% responden yang menyatakan bahwa Teknologi informasi berupa hardware yang saat ini dipakai untuk bekerja masih banyak yang belum di perbaharui menjawab setuju. selanjutnya 33 orang atau 37% responden menjawab, Ragu-Ragu, selanjutnya 11 orang atau 12% responden menjawab, Tidak Setuju dan 3 orang atau 3% responden menjawab Sangat Setuju.

Nilai Presentase dapat diketahui bahwa indikator, Hardware (Perangkat Keras). dapat mempengaruhi Teknologi Informasi. hal ini terlihat dari jawaban responden sebesar 68,31% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 31.69%

Tabel 4.14

Rekapitulasi Skor Tanggapan Responden Pada Indikator Software (Perangkat Lunak)

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

9 P9 f 7 35 34 13 0 89 303 445 68.09% Baik

% 8% 39% 38% 15% 0% 100%

Total 303 445 68.09% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.14 diatas memberikan gambaran mengenai indikator Software (Perangkat Lunak).

Untuk pernyataan tabel 4.14 untuk nomor 9, diketahui sebanyak 35 orang atau 39% responden yang menyatakan bahwa Kurang nya sosialisasi tentang aplikasi/software ter-update yang ada sehingga masih ada petugas yang harus memakai aplikasi yang lama menjawab setuju. selanjutnya 34 orang atau 38%

responden menjawab Ragu-Ragu. selanjutnya 13 orang atau 15% responden menjawab Tidak setuju. Dan 7 orang atau 8% responden menjawab Sangat setuju

Nilai Presentase dapat diketahui bahwa indikator, Software (Perangkat Lunak). dapat mempengaruhi Teknologi Informasi. hal ini terlihat dari jawaban responden sebesar 68.09% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 31.91%.

Tabel 4.15

Rekapitulasi Skor Tanggapan Responden Pada Indikator Database (Basis Data)

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

10 P10 f 0 12 46 31 0 89 248 445 55.73% Cukup Baik

% 0% 13% 52% 35% 0% 100%

Total 248 445 55.73% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.15 diatas memberikan gambaran mengenai indikator Database (Basis data).

Untuk pernyataan tabel 4.15 untuk nomor 10, diketahui sebanyak 46 orang atau 52% responden yang menyatakan bahwa Masih ada masalah ketika menginput data dari para Wajib Pajak menjawab ragu-ragu selanjutnya 31 orang atau 35% responden menjawab tidak setuju dan 12 orang atau 13% responden menjawab setuju.

Nilai Presentase dapat diketahui bahwa indikator, Database (Basis Data). dapat mempengaruhi Teknologi Informasi. hal ini terlihat dari jawaban responden sebesar 55,73% berada pada interval 52%-68% yang berarti cukup baik. Dan masih terdapat gap sebesar 44.27%.

Tabel 4.16

Rekapitulasi Skor Tanggapan Responden Pada Indikator Network (Fasilitas Jaringan/Komunikasi)

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

11 P11 f 2 44 34 9 0 89 306 445 68.76% Baik

% 2% 49% 38% 10% 0% 100%

Total 306 445 68.76% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.16 diatas memberikan gambaran mengenai indikator Network (Fasilitas Jaringan/Komunikasi)

Untuk pernyataan tabel 4.16 untuk nomor 11, diketahui sebanyak 44 orang atau 49% responden yang menyatakan bahwa Masih cukup banyak perangkat komputer yang gagal terhubung dengan komputer lainnya guna untuk bertukar informasi dan mempermudah pekerjaan dan pengambilan keputusan bersama. menjawab setuju selanjutnya 34 orang atau 38% responden menjawab Ragu-ragu, selanjutnya 9 orang atau 10% responden menjawab tidak setuju, dan 2 orang 2% responden menjawab sangat setuju.

Nilai Presentase dapat diketahui bahwa indikator, Network (Fasilitas Jaringan/Komunikasi). dapat mempengaruhi Teknologi Informasi. hal ini terlihat dari jawaban responden sebesar 68,76% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 31.24%.

Tabel 4.17

Rekapitulasi Skor Tanggapan Responden Pada Indikator People ( Pengguna)

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

12 P12 f 7 36 33 13 0 89 304 445 68.31% Baik

% 8% 40% 37% 15% 0% 100%

Total 304 445 68.31% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.17 diatas memberikan gambaran mengenai indikator People ( Pengguna )

Untuk pernyataan tabel 4.17 untuk nomor 12, diketahui sebanyak 36 orang atau 40% responden yang menyatakan. Bahwa Para pengguna masih ada yang belum paham mengenai cara menggunakan sistem dan teknologi informasi yang ada saat ini. menjawab setuju selanjutnya 33 orang atau 37% responden menjawab Ragu-ragu, selanjutnya 13 orang atau 15% responden menjawab tidak setuju, dan 7 orang atau 8% responden menjawab sangat setuju.

Nilai Presentase dapat diketahui bahwa indikator, People ( Pengguna ) dapat mempengaruhi Teknologi Informasi. hal ini terlihat dari jawaban responden sebesar 68,31% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 31.69%.

Tabel 4.18

Persentase Skor Jawaban Responden Mengenai Variabel Teknologi Informasi

No Indikator Skor Aktual Skor Ideal % Skor Aktual Kriteria 1 Hardware 304 445 68,31% Baik 2 Software 303 445 68.09% Baik

3 Basis Data 248 445 55,73% Cukup Baik

4 Network 306 445 68,76% Baik

5 People 304 445 68.31% Baik

Total 1465 2225 65,84% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Selanjutnya persentase total skor jawaban responden pada tabel 4.18 di atas tersebut diinterpretasikan ke dalam tabel skala penafsiran persentase skor jawaban responden yang disajikan pada gambar sebagai berikut :

65,84%

Tdk Baik Kurang baik Cukup Baik Baik Sangat baik 20 36 52 68 84 100

Gambar 4.2

Gambar Persentase Skor Jawaban Responden mengenai variabel Teknologi Informasi

Gambar diatas memperlihatkan bahwa hasil perhitungan persentase total skor dari variabel Teknologi Informasi sebesar 1465 (65.84%) berada di antara interval 52%-68%. Dengan demikian dapat disimpulkan bahwa variabel Teknologi

Informasi berada dalam kategori cukup baik, hal ini menunjukan bahwa masih terdapat kelemahan dalam Teknologi Informasi.

4.1.4.3 Kualittas Pelayanan

Untuk mengetahui persepsi atau tanggapan responden terhadap setiap indikator mengenai Kaulitas Pelayanan Pajak , penulis mengunakan nilai persentase skor.

Pada variabel Sistem Pengendalian Intern terdiri dari 3 (tiga) item dari indikator adanya rekomendasi positif oleh Wajib Pajak kepada orang lain, tidak adanya keluhan Wajib Pajak pasca pelayanan diterima dan pelayanan sesuai harapan Wajib Pajak. Indikator - indikator tersebut adalah sebagai berikut :

Tabel 4.19

Rekapitulasi Skor Tanggapan Responden Pada Indikator Adanya Rekomendasi Positif Oleh Wajib Pajak Kepada Orang Lain

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

13 P13 F 7 34 36 12 0 89 303 445 68.09% Baik

% 8% 38% 40% 13% 0% 100%

Total 303 445 68.09% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.19 diatas memberikan gambaran mengenai indikator adanya rekomendasi positif oleh Wajib Pajak kepada orang lain.

Untuk pernyataan tabel 4.19 untuk nomor 13, diketahui sebanyak 36 orang atau 40% responden yang menyatakan bahwa masih ada rekomendasi yang kurang baik dari para Wajib Pajak kepada orang lain menjawab ragu-ragu. Selanjutnya 34 orang atau 38% responden menjawab setuju, selanjutnya 12 orang atau 13%

responden menjawab tidak setuju dan 7 orang atau 8% responden menjawab sangat setuju.

Nilai Presentase dapat diketahui bahwa indikator adanya rekomendasi positif oleh Wajib Pajak kepada orang lain dapat mempengaruhi kualitas pelayanan pajak. Hal ini terlihat dari jawaban responden sebesar 68.09% berada pada interval 68%-84% yang berarti baik. Dan masih terdapat gap sebesar 31.91%.

Tabel 4.20

Rekapitulasi Skor Tanggapan Responden Pada Indikator Tidak Adanya Keluhan Dari Wajib Pajak Pasca Pelayanan Diterima

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

14 P14 f 0 35 35 19 0 89 283 445 63.60% Cukup Baik

% 0% 39% 39% 21% 0% 100%

Total 283 445 63.60% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.20 diatas memberikan gambaran mengenai indikator Tidak adanya keluhan dari wajib pajak pasca pelayanan diterima .

Untuk pernyataan tabel 4.20 untuk nomor 14, diketahui sebanyak 35 orang atau 39% responden yang menyatakan bahwa Masih banyak keluhan dari Wajib Pajak pasca pelayaan diterima. Menjawab setuju selanjutnya 35 orang atau 39% menjawab ragu-ragu dan 19 orang atau 21% responden menjawab tidak setuju.

Nilai Presentase dapat diketahui bahwa indikator tidak adanya keluhan wajib pajak pasca pelayanan diterima dapat mempengaruhi kualitas pelayanan pajak. Hal ini terlihat dari jawaban responden sebesar 63,60% berada pada interval 52%-68% yang berarti cukup baik. Dan masih terdapat gap sebesar 36.40%.

Tabel 4.21

Rekapitulasi Skor Tanggapan Responden Pada Indikator Pelayanan sesuai harapan Wajib Pajak

No. Pertanyaan Distribusi Jawaban Jmlh Indeks Skor % Kriteria

5 4 3 2 1 Aktual Ideal

15 P15 F 18 20 34 17 0 89 306 445 68.76% Baik

% 20% 22% 38% 19% 0% 100%

Total 306 445 68.76% Baik

Sumber: Hasil Pengolahan SPSS, 2018

Melalui tanggapan responden pada tabel 4.21 diatas memberikan gambaran mengenai indikator pelayanan sesuai harapan Wajib Pajak

Untuk pernyataan tabel 4.21 untuk nomor 15, diketahui sebanyak 34 orang atau 38% responden yang menyatakan bahwa Pelayanan yang diberikan para petugas pajak masih kurang sesuai dari harapan Wajib Pajak menjawab Ragu-Ragu. 20 orang atau 22% responden menjawab setuju, sedangkan 18 orang atau 20% responden menjawab setuju dan 17 orang atau 19% responden menjawab tidak setuju.

Nilai Presentase dapat diketahui bahwa indikator pelayanan sesuai harapan Wajib Pajak dapat mempengaruhi kualitas pelayanan pajak. Hal ini terlihat dari jawaban responden sebesar 68,76% berada pada interval 68%-84% yang berarti Baik. Dan masih terdapat gap sebesar 31,24%.

Tabel 4.22

Persentase Skor Jawaban Responden Mengenai Variabel Kualitas Pelayanan

No Indikator Skor Aktual Skor Ideal % Skor Aktual Kriteria

1 Adanya rekomendasi positif oleh

Wajib Pajak kepada orang lain 303 445 68,09% Baik

2 Tidak adanya keluhan Wajib Pajak

pasca pelayanan diterima 283 445 63,60% Cukup baik

3 Pelayanan sesuai harapan Wajib

Pajak 306 445 68,76% Baik

Total 892 1335 66,81% Cukup Baik

Sumber: Hasil Pengolahan SPSS, 2018

Selanjutnya persentase total skor jawaban responden pada tabel 4.22 di atas tersebut diinterpretasikan ke dalam tabel skala penafsiran persentase skor jawaban responden yang disajikan pada gambar sebagai berikut :

66.81%

Tdk Baik Kurang baik Cukup Baik Baik Sangat baik 20 36 52 68 84 100

Gambar 4.3

Gambar Persentase Skor Jawaban Responden mengenai variabel Kualitas Pelayanan Pajak

Gambar diatas memperlihatkan bahwa hasil perhitungan persentase total skor dari variabel Kualitas Pelayanan sebesar 892 (66,81%) berada di antara interval 52%-68%. Dengan demikian dapat disimpulkan bahwa variabel kualitas Pelayanan berada dalam kategori cukup baik, hal ini menunjukan bahwa masih

terdapat Kelemahan dalam Pelayanan yang di berikan oleh kantor Pelayanan Tegalega.

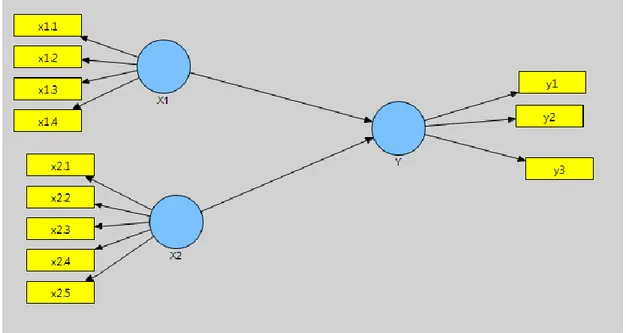

4.1.5 Analisis Verifikatif

Analisis verifikatif digunakan untuk menguji hipotesis berdasarkan hasil perhitungan statistik. Hipotesis konseptual yang diajukan adalah diduga adanya pengaruh Modernisasi Administrasi Pajak dan Teknologi Informasi terhadap Kualitas Pelayanan. Metode statistik yang digunakan untuk menguji hipotesis konseptual tersebut adalah Structural Equation Modelling (SEM) melalui pendekatan Partial Least Square (PLS).

Dalam Structural Equation Modeling ada dua jenis model yang terbentuk, yakni model pengukuran (outer model) dan model struktural (inner model). Model pengukuran menjelaskan proporsi varian setiap variabel manifes (indikator) yang dapat dijelaskan dalam variabel laten. Melalui model pengukuran akan diketahui indikator mana saja yang dominan dalam pembentukkan variabel laten. Setelah model pengukuran setiap variabel laten diuraikan, selanjutnya diuraikan model struktural yang akan mengkaji pengaruh masing-masing variabel laten eksogen (exogenous latent variable) terhadap variabel laten endogen (endogenous latent

variable).

Pada penelitian ini, terdapat 3 variabel laten dan yakni Modernisasi Administrasi Pajak (X1) yang dikur dengan 4 variabel manifes, Teknologi Informasi (X2) dengan 5 variabel manifes dan Kualitas Pelayanan (Y) dengan 3 variabel manifes.

Pada bagian ini akan disajikan hasil analisis verifikatif mengenai pengaruh Modernisasi Administrasi Pajak dan Teknologi Informasi terhadap kualitas pelayanan pada 89 pegawai bagian Pelayanan Kantor Pelayanan Pajak Pratama Tegalega dengan menggunakan software Partial Least Square (PLS).

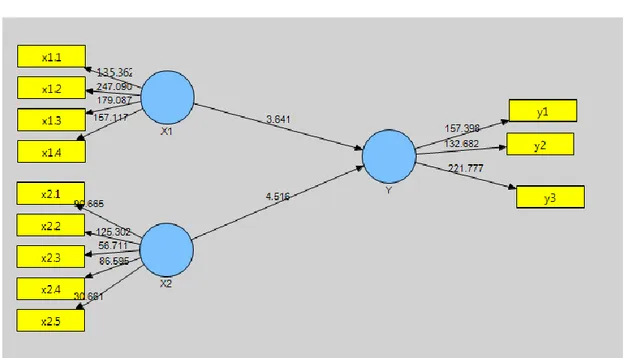

Berikut akan disajikan model yang akan diujikan dalam penelitian ini.

Gambar 4.4 Model Penelitian

Keterangan:

X1 = Modernisasi Administrasi Pajak X1.1 = Restrukturisasi organisasi

X1.2 = Pemanfaatan Business process dan teknologi informasi/komunikasi X1.3 = Penyempurnaan Manajemen sumber daya manusia

X1.4 = Pelaksanaan good governance X2 = Teknologi Informasi X2.1 = Hardware (Perangkat keras) X2.2 = Software (Perangkat lunak)

X2.3 = Data Base (Fasilitas Jaringan dan Komunikasi) X2.4 = Network

Y = Kualitas Pelayanan

Y1 = Adanya rekomendasi positif oleh Wajib Pajak kepada orang lain Y2 = Tidak adanya keluhan Wajib Pajak pasca pelayanan diterima Y3 = Pelayanan sesuai harapan Wajib Pajak

Hasil perhitungan dari keseluruhan model menggunakan SmartPLS 2.0 adalah sebagai berikut:

Gambar 4.5

Diagram Jalur Model Lengkap

Pengujian hasil struktural equation modelling dengan pendekatan PLS dilakukan dengan melihat hasil model pengukuran (outer model) dan hasil model struktural (inner model) dari model yang diteliti.

4.1.5.1 Pengujian Model Pengukuran (Outer Model)

Evaluasi terhadap outer model digunakan untuk melihat hubungan antara variabel laten dengan indikator atau variabel manifestnya (measurement model). Untuk mengevaluasi outer model, digunakan pengujian validitas dan reliabilitas.

Dalam uji validitas dalam Partial Least Square (PLS) terbagi atas dua bagian yakni Convergent Validity dan Discriminant Validity.

1. Uji Validitas

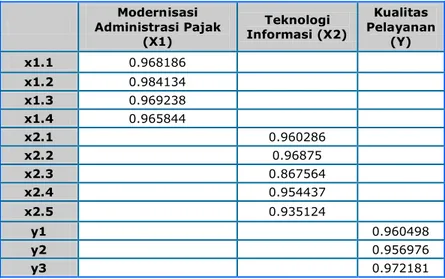

a. Convergent Validity

Convergent validity berhubungan dengan prinsip bahwa indikator dari suatu

konstruk seharusnya berkolerasi tinggi. Uji convergent validity dengan software PLS dapat dilihat dari nilai outer loading untuk tiap indikator konstruk, adapun untuk menilai convergent validity nilai outer loading harus lebih dari 0,5 - 0,6 tergolong cukup, sedangkan jika lebih besar dari 0,7 maka dikatakan tinggi, serta nilai average variance extracted (AVE) dan nilai communality harus lebih besar dari 0,5.

Berdasarkan hasil pengujian menggunakan software SmartPLS 2.0, diperoleh hasil sebagai berikut:

Tabel 4.23 Loading Factor Modernisasi Administrasi Pajak (X1) Teknologi Informasi (X2) Kualitas Pelayanan (Y) x1.1 0.968186 x1.2 0.984134 x1.3 0.969238 x1.4 0.965844 x2.1 0.960286 x2.2 0.96875 x2.3 0.867564 x2.4 0.954437 x2.5 0.935124 y1 0.960498 y2 0.956976 y3 0.972181

Berdasarkan tabel 4.23 diatas, dapat dijelaskan mengenai nilai outer loading untuk setiap indikator dari Modernisasi Administrasi Pajak, Teknologi Informasi dan Kualitas Pelayanan, memiliki nilai > 0,7 yang berarti bahwa semua indikator dinyatakan memiliki validitas yang baik dalam menjelaskan variabel latennya.

Sedangkan untuk nilai Average Variance Extracted (AVE) dan nilai communality disajikan sebagai berikut:

Tabel 4.24

Average Variance Extracted (AVE)

AVE Communality

Modernisasi Administrasi

Pajak (X1) 0.944545

0.945

Teknologi Informasi (X2) 0.87974 0.880 Kualitas Pelayanan (Y) 0.927832 0.928

Sumber: Data diolah menggunakan software Smart PLS

Yamin dan Kurniawan, (2011) dalam Uce Indahyanti, (2013) menyatakan : “Jika nilai AVE dan nilai communality setiap variabel laten melebihi batas

yang ditentukan yakni 0,5 () yang berarti semua variabel laten memiliki validitas yang baik”.

b. Discriminant Validity

Discriminant validity dapat dilihat dari pengukuran cross loading factor

dengan konstruk dan perbandingan akar AVE dengan korelasi variabel laten. Menurut Yamin (2009:222) :

“Jika korelasi konstruk dengan pokok pengukuran (setiap indikator) lebih

besar daripada ukuran konstruk lainnya maka konstruk laten memprediksi indikatornya lebih baik dari konstruk lainnya”.

Nilai cross loadings factor disajikan sebagai berikut:

Tabel 4.25 Cross Loading Factor Administrasi Modernisasi Pajak (X1) Teknologi Informasi (X2) Kualitas Pelayanan (Y) x1.1 0.968186 0.385733 0.547547 x1.2 0.984134 0.429155 0.67911 x1.3 0.969238 0.463263 0.678824 x1.4 0.965844 0.403975 0.597155 x2.1 0.410249 0.960286 0.653268 x2.2 0.449299 0.96875 0.662948 x2.3 0.273864 0.867564 0.594848 x2.4 0.402048 0.954437 0.661724 x2.5 0.487469 0.935124 0.701231 y1 0.709802 0.749418 0.960498 y2 0.548941 0.605556 0.956976 y3 0.595809 0.648695 0.972181

Sumber: Data diolah menggunakan software Smart PLS

Berdasarkan tabel 4.25 terlihat nilai cross loading korelasi setiap konstruk laten untuk indikator yang bersesuaian lebih tinggi daripada konstruk lainnya, sehingga dapat disimpulkan bahwa indikator-indikator yang digunakan untuk mengukur variabel laten telah memenuhi syarat.

Perbadingan nilai akar AVE dengan korelasi setiap variabel laten disajikan sebagai berikut:

Tabel 4.26

Perbandingan Akar AVE dengan Korelasi Variabel Laten

Variabel Laten AKAR AVE X1 X2 Y

X1 0.972 X1 1

X2 0.938 X2 0.434973 1

Y 0.963 Y 0.648700 0.699561 1

Sumber: Data diolah menggunakan software Smart PLS

Berdasarkan tabel di atas, terlihat bahwa nilai akar AVE setiap variabel lebih tinggi dari nilai korelasi antar variabel laten.

Berdasarkan uraian di atas, ukuran cross loadings factor maupun perbandingan AVE dengan korelasi variabel latennya telah memenuhi syarat, sehingga dapat disimpulkan bahwa syarat discriminant validity pada variabel telah terpenuhi.

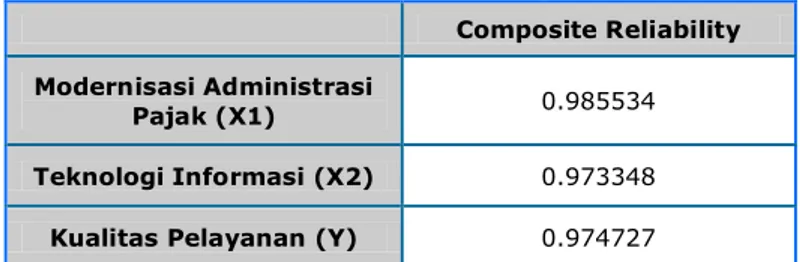

2. Uji Reliabilitas

Uji reliabilitas dalam Partial Least Square (PLS) dapat menggunakan Composite Reliability (CR), yang disajikan sebagai berikut:

Tabel 4.27 Composite Reliability Composite Reliability Modernisasi Administrasi Pajak (X1) 0.985534 Teknologi Informasi (X2) 0.973348 Kualitas Pelayanan (Y) 0.974727

Sumber: Data diolah menggunakan software Smart PLS

Menurut Yamin dan Kurniawan (2011) dalam Uce Indahyanti (2013) : “Berdasarkan tabel di atas, nilai Composite Reliability (CR) setiap variabel

laten melebihi 0,7 sehingga model dinyatakan memiliki reliabilitas yang tinggi”.

3. Evaluasi Fit Test Of Combination Model (Seluruh Model)

Uji kecocokan seluruh model gabungan (fit test of combination model) adalah uji kecocokan untuk memvalidasi model secara keseluruhan, menggunakan nilai Goodness of Fit (GoF). Menurut Vinzi, dkk (2010) dalam Uce Indahyanti (2013) :

“GoF merupakan ukuran tunggal yang digunakan untuk memvalidasi performa gabungan antara model pengukuran dan model struktural yang

diperoleh dari akar nilai rata-rata communality dikalikan dengan akar nilai rata-rata R-square”.

Uce Indahyanti (2013) :

“Nilai GoF terbentang antara 0-1 dengan interpretasi 0,1 (GoF kecil); 0,25

(GoF moderat); dan 0,36 (GoF substansial)”.

Tabel 4.28 Hasil Nilai GoF

Communality R-Square

Variabel Y 0.928 0.636

Perkalian 0.5902

GoF 0.7682

Sumber: Data diolah menggunakan software Smart PLS

Berdasarkan tabel di atas, diketahui bahwa nilai Goodness of Fit (GoF) yang didapat dari hasil perkalian dari nilai communality dan R-square sebesar 0,636.

Menurut Uce Indahyanti (2013) :

“Nilai GoF sebesar 0,7682 tergolong substansial atau tinggi, sehingga dapat

disimpulkan bahwa hasil uji kecocokan model goodness of fit sudah tergolong tinggi”.

4.1.5.2 Pengujian Model Struktural (Inner Model)

Hipotesis dalam penelitian ini akan diuji dengan menggunakan nilai koefisien path dan t-values yang disajikan sebagai berikut:

Tabel 4.29

Nilai Koefisien Jalur Struktural dan Uji Signifikansi Hipotesis (Path Coefficients)

Original Sample (O)

T Statistics (|O/STERR|) Modernisasi Administrasi Pajak

(X1) Kualitas Pelayana (Y) 0.425 3,6409 Teknologi Informasi (X2)

Kualitas Pelayanan (Y)

0.515 4.5160

Berdasarkan tabel di atas, diperoleh nilai koefisien jalur struktural X1 terhadap Y sebesar 0,425 dan koefisien jalur struktural X2 terhadap Y sebesar 0,515. Dengan demikian maka diperoleh model persamaan struktural sebagai berikut :

Y = 0,425X1 + 0,515X2 + Keterangan :

Y = Kualitas Pelayanan

X1 = Modernisasi Administrasi Pajak X2 = Teknologi Informasi

= Residual atau Error

Jika digambarkan, model tersebut dapat disajikan sebagai berikut :

Gambar 4.6 Nilai Path Coefficient

Dari persamaan tersebut, terlihat bahwa koefisien jalur struktural variabel Teknologi Informasi (X2) lebih besar dari variabel Modernisasi Administrasi Pajak (X1), ang mengindikasikan bahwa Teknologi Informasi (X2) cenderung memiliki pengaruh lebih besar dari pada Modernisasi Administrasi Pajak (X1) terhadap Kualitas Pelayanan (Y).

Untuk melihat presentase pengaruh dari setiap variabel laten eksogen terhadap variabel endogen, berikut disajikan koefisien determinasi parsial dan simultan (R2) yang merupakan hasil kali dari koefisien jalur struktural dengan korelasi dengan variabel laten endogen.

Tabel 4.30

Analisis Koefisien Determinasi (R2)

Koefisien Jalur Struktural Korelasi Demngan Y Pengaruh (%) Modernisasi Administrasi Pajak (X1) Kualitas Pelayanan (Y) 0.425 0.6487 27.6% Teknologi Informasi (X2) Pelayanan (Y) 0.515 0.6995 36.0% Total Pengaruh (R2) 63.6%

Sumber: Data diolah menggunakan software Smart PLS

Penjelasan untuk tabel di atas adalah sebagai berikut:

1. Modernisasi Administrasi Pajak memberikan kontribusi pengaruh sebesar 27.6% terhadap Kualitas Pelayanan .

2. Teknologi Informasi memberikan kontribusi pengaruh sebesar 36.0% terhadap Kualitas Pelayanan.

Pada tabel di atas, terlihat nilai R Square yang diperoleh adalah sebesar 0.636 atau 63.6%. Hasil tersebut menunjukan bahwa Modernisasi Administrasi Pajak (X1) dan Teknologi Informasi (X2) secara bersama-sama

memberikan pengaruh sebesar 63.6 % terhadap Kualitas Pelayanan (Y), sedangkan sebanyak (1-R Square) 36.4% sisanya merupakan besar

kontribusi pengaruh yang diberikan oleh faktor lain yang tidak diteliti ().

4.1.5.3 Pengujian Hipotesis

Untuk melihat apakah pengaruh yang diberikan oleh kedua variabel laten eksogen tersebut signifikan atau tidak, dilakukan pengujian hipotesis sebagai berikut :

a) Pengaruh Modernisasi Administrasi Pajak (X1) Terhadap Kualitas Pelayanan(Y) (Hipotesis 1)

H0 : Modernisasi Administrasi Pajak tidak berpengaruh signifikan terhadap Kualitas Pelayanan.

Ha : Modernisasi Administrasi Pajak berpengaruh signifikan terhadap Kualitas Pelayanan.

Taraf signifikansi () yang digunakan adalah sebesar 0,05 atau 5% Kriteria pengambilan keputusan:

1. Tolak Ho dan terima Ha jika nilai thitung > tkritis

2. Terima Ho dan tolak Ha jika nilai thitung < ttkritis Tabel 4.31

Uji t Modernisasi Administrasi Pajak (X1) terhadap Kualitas Pelayanan (Y)

Latent

Variable Koefisien Jalur thitung tkritis Keterangan Kesimpulan

X1 -> Y 0.425 3.641 1.960 Ho ditolak Signifikan

Sumber: Data diolah menggunakan software PLS

Berdasarkan tabel di atas, nilai tstatistik untuk variabel X1 diperoleh sebesar 3.641. Menurut Yamin dan Kurniawan (2011) dalam Uce Indahyanti (2013) :

“Nilai tersebut lebih besar dari 1,960, sehingga dapat disimpulkan bahwa

H0 ditolak dan menerima Ha” artinya bahwa Modernisasi Administrasi Pajak terbukti berpengaruh terhadap Kualitas Pelayanan”.

Dengan kontribusi pengaruh sebesar 27,6%. Jika digambarkan, nilai tstatistik dan tkritis untuk pengujian parsial X1 tampak sebagai berikut :

Gambar 4.7

Kurva Uji Hipotesis Variabel X1 terhadap Y

b) Pengaruh Teknologi Informasi (X2) Terhadap Kualitas Pelayanan (Y) (Hipotesis 2)

H0 : Teknologi Informasi tidak berpengaruh signifikan terhadap Kualitas Pelayanan.

Ha : Teknologi Informasi berpengaruh signifikan terhadap Kualitas Laporan Pelayanan .

Taraf signifikansi () yang digunakan adalah sebesar 0,05 atau 5% Kriteria pengambilan keputusan:

1. Tolak Ho dan terima Ha jika nilai thitung > tkritis

2. Terima Ho dan tolak Ha jika nilai thitung < ttkritis Daerah Penerimaan H0 Daerah Penolakan Ho Daerah Penolakan Ho t-kritis= -1,960 0 t-kritis= 1,960 t-statistik = 3,641

Tabel 4.32

Uji t Teknologi Informasi (X1) terhadap Kualitas Pelayanan (Y)

Latent

Variable Koefisien Jalur thitung tkritis Keterangan Kesimpulan

X2 -> Y 0.515 4.516 1.960 Ho ditolak Signifikan

Sumber: Data diolah menggunakan software PLS

Berdasarkan tabel di atas, nilai tstatistik untuk variabel X2 diperoleh sebesar 4,516. Yamin dan Kurniawan (2011) dalam Uce Indahyanti (2013) :

“Nilai tersebut lebih besar dari 1,960, sehingga dapat disimpulkan bahwa

H0 ditolak dan menerima Ha, artinya bahwa Teknologi Informasi terbukti berpengaruh terhadap Kualitas Pelayanan”.

dengan kontribusi pengaruh sebesar 36.00%. Jika digambarkan, nilai tstatistik dan tkritis untuk pengujian parsial X2 tampak sebagai berikut:

Gambar 4.8

Kurva Uji Hipotesis Variabel X2 terhadap Y Daerah Penerimaan H0 Daerah Penolakan Ho Daerah Penolakan Ho t-kritis= -1.960 0 t-kritis= 1.960 t-statistik = 4.516

4.2 Pembahasan

Pada bagian pembahasan ini, akan dijelaskan pengaruh dari masing-masing variabel independen terhadap variabel dependen.

4.2.1 Pengaruh Modernisasi Administrasi Pajak terhadap Kualitas Pelayanan.

Berdasarkan hasil penelitian dilapangan, Modernisasi Administrasi Pajak (X1) berpengaruh sebesar 27,6% terhadap kualitas Pelayanan (Y) dengan nilai korelasi sebesar 0,648yang berarti Modernisasi Administrasi Pajak memberikan pengaruh yang tinggi dengan arah positifterhadap kualitas Pelayanan Pada Kantor Pajak Pratama Tegalega. Arah hubungan positif, maka Modernisasi Administrasi Pajak dengan kualitas Pelayanan menunjukan bahwa Modernisasi Administrasi Pajak yang semakin baik akan diikuti dengan kualitas Pelayanan yang baik pula. Jadi dari hasil penelitian ini diketahui bahwa Modernisasi Administrasi Pajak memberikan pengaruh sebesar 27,6 % terhadap Kualitas Pelayanan, sedangkan sisanya 72.4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Faktor lain seperti kualitas sumber daya manusia, teknologi informasi, dll.

Kemudian dari hasil analisis deskriptif yang telah dilakukan membuktikan bahwa Modernisasi Administrasi Pajak mempunyai persentase tanggapan responden sebesar 66,58% dan termasuk cukup baik, namun ada gap sebesar 33,42% yang artinya Modernisasi Administrasi Pajak masih terdapat Kekurangan. Hal itu dibuktikan oleh indikator yang paling rendah tanggapan respondennya adalah indikator Pelaksanaan ( Good Governace ) sebesar 61.01%, yang merupakan masalah yang ada pada Modernisasi Administrasi Pajak, skor tersebut termasuk

kedalam kategori cukup baik, dan masih terdapat gap sebesar 39.99%. Selanjutnya indikator Pemanfaatan Business process dan teknologi informasi/komunikasi sebesar 67.98% termasuk kedalam kriteria cukup baik, selanjutnya indikator Restrukturisasi organisasi sebesar 71.24%, dan indikator Penyempurnaan

Manajemen sumber daya manusia sebesar 68.43% yang berarti masuk kedalam kategori baik.

Hasil penelitian ini memberikan bukti empiris bahwa Pengaruh Modernisasi Administrasi Pajak terhadap kualitas Pelayanan dimana Modernisasi Administrasi Pajak yang semakin baik akan meningkatkan kualitas pelayanan Pada Kantor Pelayanan Pajak Bandung Tegalega.

4.2.2 Pengaruh Teknologi Informasi terhadap Kualitas Pelayanan

Berdasarkan hasil penelitian dilapangan, Teknologi Informasi (X2) berpengaruh sebesar 36.0% terhadap kualitas Pelayanan (Y) dengan nilai korelasi sebesar 0,6955 yang berarti Teknologi Informasi memberikan pengaruh yang sedang dengan arah positif terhadap kualitas pelayanan. Arah hubungan positif, maka Teknologi Informasi dengan kualitas Pelayanan menunjukan bahwa Teknologi Informasi yang semakin baik akan diikuti dengan kualitas pelayanan yang baik pula. Jadi dari hasil penelitian ini diketahui bahwa Teknologi Informasi memberikan pengaruh sebesar 36.0% terhadap Kualitas pelayanan, sedangkan sisanya 64.0% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Kemudian dari hasil analisis deskriptif yang telah dilakukan membuktikan bahwa Teknologi Informasi mempunyai persentase tanggapan responden sebesar 66,58% dan termasuk cukup baik, namun ada gap sebesar 33,42% yang artinya

Teknologi Informasi masih terdapat kelemahan. Hal itu dibuktikan oleh indikator yang paling rendah tanggapan respondennya adalah indikator Database (Fasilitas jaringan dan komunikasi) sebesar 55,73%, terdapat gap sebesar 34,27%. Selanjutnya indikator People sebesar 68,31% termasuk kedalam kriteria baik, selanjutnya indikator Network sebesar 68,76% termasuk kedalam kriteria baik, lalu indikator Software sebesar 68,09% termasuk kedalam kriteria baik dan sisannya indikator Hardware sebesar 68.31%.

Hasil penelitian ini memberikan bukti empiris bahwa Pengaruh Teknologi Informasi terhadap kualitas pelayanan dimana Teknologi Informasi yang semakin baik akan meningkatkan kualitas Pelayanan Pada Kantor Pajak Pratama Bandung Tegalega.