Strategi Optimasi Sistem Manajemen Risiko Pembiayaan pada Bank Jabar Banten Syariah

Teks penuh

Gambar

Dokumen terkait

Hasil analisis chi kuadrat antara persepsi masyarakat terhadap pemanfaatan tanaman aren di Desa Sekabuk dengan tingkat pendapatan masyarakat diperoleh nilai koefisien

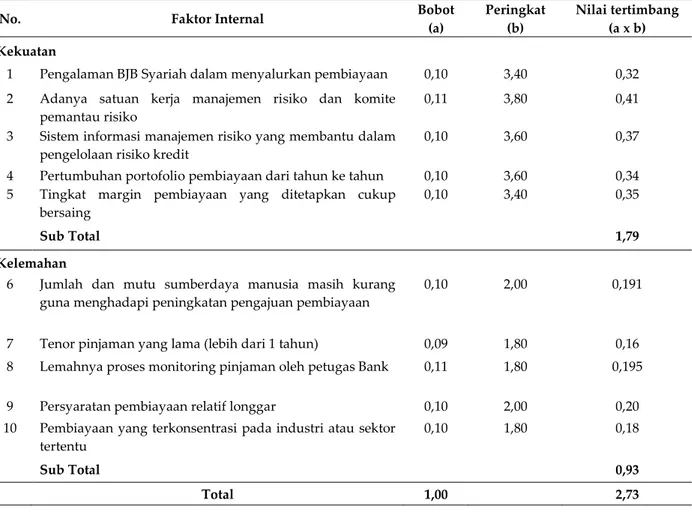

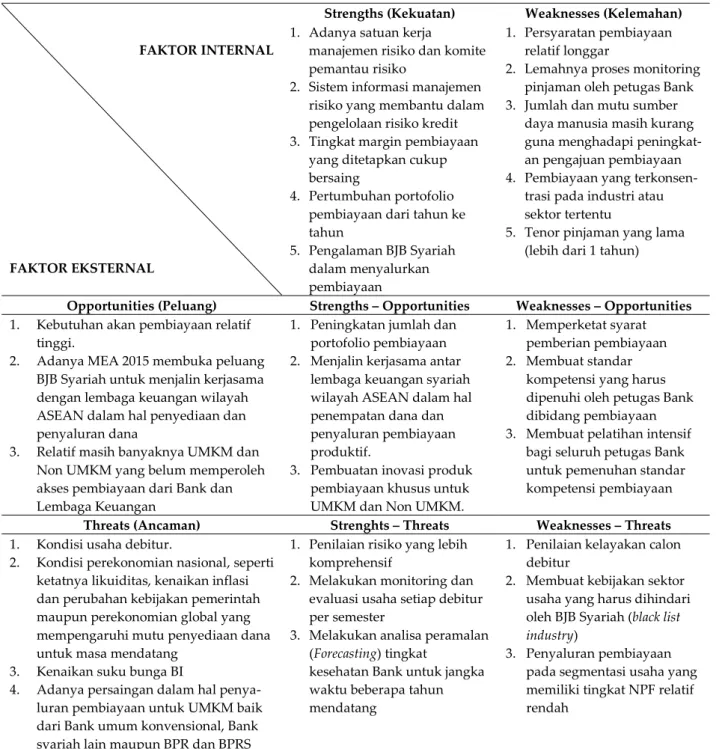

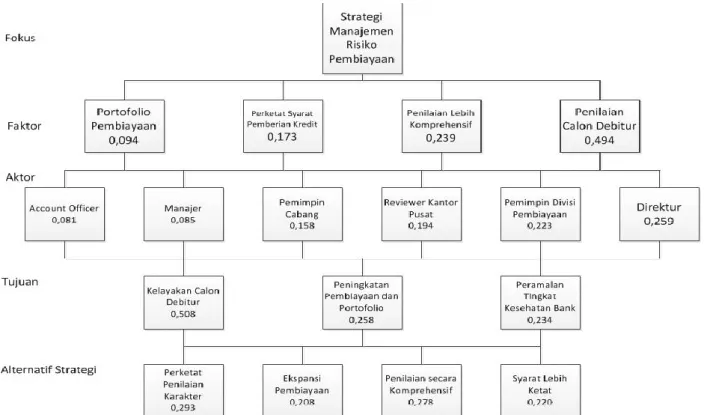

Hasil penelitian menunjukkan bahwa ada dua variabel, yaitu kompeteni SDM dan tindak lanjut temuan audit yang memiliki pengaruh positif signifikan terhadap kualitas

Dengan terbentuknya kelompok tani Lestari Sejahtera para peternak itik perempuan Desa Modopuro menyiapkan beberapa persiapan untuk lomba yang semua kegiatan dilakukan di

Penelitian ini memberikan kontribusi untuk pengembangan profesional guru dalam penggunaan yang tepat dari ponsel untuk meningkatkan pedagogi mereka dengan berfokus

Dengan ini menyatakan bahwa penelitian saya dengan judul “...” yang diusulkan dalam jenis Penelitian Unggulan Kompetitif Tahun 2017 bersifat original dan belum pernah

Angkutan Pedesaan adalah angkutan dari suatu tempat ke tempat lain dalam satu daerah Kabupaten yang tidak termasuk dalam trayek kota yang berada dalam wilayah Ibukota

gabah kering giling sebesar 3 % jika dibandingkan dengan tanpa perlakuan pemberian azolla (Setiawati, 2014). Azolla termasuk dalam bahan organik yang mudah terdekomposisi.

![[Pembelajaran Karakter] Bab 2 konsep pendidikan karakter ok](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)