7 BAB II

LANDASAN TEORI BAB II LANDASAN TEORI 2.1 Pengertian Manajemen

Ada beberapa pendapat mengenai pengertian manajemen, antara lain sebagai berikut:

Menurut Hasibuan (2007), definisi manajemen, yaitu: “Manajemen adalah ilmu dan seni mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber lainnya secara efektif dan efisien untuk mencapai suatu tujuan tertentu.”

Menurut G.R Terry (2007) mendefinisikan manajemen sebagai berikut: “Manajemen adalah proses yang khas yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, pengarahan dan pengendalian yang dilakukan untuk menentukan serta sasaran-sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumber–sumber daya lainnya.”

Dari pernyataan diatas dapat disimpulkan bahwa manajemen adalah ilmu dan seni untuk melakukan perencanaan, pengorganisasian, pengarahan dan pengendalian yang dilakukan secara efektif dan efisien untuk mencapai suatu tujuan tertentu dengan pemanfaatan sumber daya manusia dan sumber-sumber lainnya.

8 2.2 Pengertian Manajemen Operasional

Manajemen operasional adalah serangkaian aktivias yang menghasilkan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output. Dalam hal ini, proses produksi yang merupakan proses penciptaan barang dan jasa.

Sedangkan pengertian manajemen operasional menurut Richard L. Daft (2006: 216) adalah”Bidang manajemen yang mengkhususkan pada produksi barang, serta menggunakan alat-alat dan tekhnik-tekhnik khusus untuk memecahkan masalah-masalah produksi.”

Operasional berasal dari kata operasi yang mempunyai arti menurut Subagyo (2006:1) ialah “kegiatan untuk mengubah bentuk untuk menambah manfaat atau menciptakan manfaat baru dari suatu barang atau jasa.”

Menurut Soentoro Ali Idris (2006:1) dalam bukunya cara mudah belajar Manajemen Operasi bahwa dari Perkembangan dari konsep manajemen produksi yang menyangkut masalah produksi produk ritel. Jadi operasi (operation) merupakan proses transformasi dari input menjadi output yang mempunyai nilai lebih tinggi dibandingkan inputnya.

2.2.1 Fungsi Manajemen Operasional

Di didalam suatu unit usaha dikenal adanaya berbagai macam fungsi yang saling berkaitan antara yang satu dengan yang lainnya, diantaranya terdapat tiga fungsi pokok yang selalu di jumpai, yaitu :

9

1. Pemasaran (marketing) yang merupakan ujung tombak dari unit usaha, sebab bagian ini langsung berkaitan dengan konsumen. Keterkaitan ini dimulai dari identifikasi kebutuhan konsumen (jenis dan jumlah) maupun pelayanan dan pengantaran produk ke tangan konsumen.

2. Keuangan (finance) yang bertanggung jawab atas perolehan dana guna pembiayaan aktifitas unti usaha serta pengelolaan dana secara ekonomis sehingga kelangsungan dan perkembangan unit usaha dapat dipertahankan. 3. Produksi (operation) yang merupakan penghasil dari produk atau jasa yang

akan dipasaran kepada konsumen.

Dalam pengertian yang paling, luas, manajemen operasi berkaitan dengan produksi barang dan jasa. Setiap hari kita menjumpai barang atau jasa yang melimpah, dimana semuanya itu dihasilkan dibawah pengawasan manajer operasi. Manajer operasi tidak hanya bekerja pada industri manufaktur tetapi ada juga yang bekerja pada industri jasa. Sebagai contoh di sektor pemerintahan, kantor pos, hotel, restoran penerbangan, perbankan dantoko eceran. Manajer Operasi bertanggung jawab untuk menghasilkan barang atau jasa dalam organisasi. Manajer Operasi mengambil keputusan yang berkenaan dengan suatu fungsi operasi dan sistem transformasi yang digunakan.Manajemen Operasi adalah kajian pengambilan keputusan dari suatu fungsi operasi.

10 2.2.2 Tujuan Manajemen Operasional

Tujuan manajemen operasional meliputi:

1. Manajemen operasional merupakan salah satu fungsi utama sebuah organisasi, secara utuh berhubungan dengan semua fungsi bisnis lainnya. Semua organisasi memasarkan, membiayai, dan memproduksi, maka sangat penting untuk mengetahui bagaimana manajemen operasional berjalan.

2. Manajemen operasional bertujuan untuk mengetahui bagaimana barang dan jasa diproduksi.Fungsi produksi adalah bagian dari masyarakat yang menciptakan produk yang kita gunakan.

3. Manajemen operasional bertujuan untuk memahami apa yang dikerjakan oleh manajer operasi. Dengan memahami apa saja yang dilakukan oleh manajer ini, kita dapat membangun keahlian yang dibutuhkan untuk bisa menjadi seorang manajer seperti itu.

4. Manajemen operasional bertujuan untuk mengetahui biaya yang dikeluarkan paling banyak dalam operasi sebuah perusahaan.

2.3 Kapasitas

Menurut Heizer dan Render (2005: 371) kapasitas (capacity) adalah hasil produksi (throughput), atau jumlah unit yang dapat ditahan, diterima, disimpan, atau diproduksi oleh sebuah fasilitas dalam suatu periode waktu tertentu. Kapasitas mempengaruhi sebagian besar biaya tetap. Kapasitas juga menentukan apakah permintaan dapat dipenuhi, atau apakah fasilitas yang ada akan berlebih.

11 2.3.1 Kapasitas dan Strategi

Keuntungan secara terus-menerus didapatkan dari pembentukan keunggulan bersaing, bukan hanya dari tingkat pengembalian keuangan yang baik pada proses tertentu. Keputusan kapasitas harus dipadukan kedalam misi dan strategi organisasi. Investasi tidak dibuat sebagai pengeluaran tersendiri, tetapi sebagai bagian dari rencana yang terpadu yang dapat menempatkan perusahaan dalam posisi yang menguntungkan.

2.4 Pengertian Analisis Break Even Point

Ada beberapa pendapat mengenai pengertian titik impas atau Break Even Point. Berikut ini beberapa definisi Break Even Point maupun analisanya menurut pakar-pakar ekonomi dalam literaturnya.

Menurut Hansen dan Mowen (2005:274) dalam buku terjemahan “Management Accounting”: “Break Even Point adalah titik dimana total pendapatan sama dengan total biaya, titik dimana laba sama dengan nol”. Menurut Sutrisno (2005: 173) analisa Break Even Point: “analisa Break Even Point adalah suatu teknik analisis untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan”. Menurut Sjahrial (2006:83) analisa titik impas adalah: “Analisa titik impas merupakan suatu teknik analisa yang mempelajari hubungan antara biaya-biaya tetap, biaya-biaya variabel dan laba perusahaan”.

Dari beberapa uraian diatas, dapat diambil kesimpulan bahwa analisis Break Even Point adalah suatu cara atau alat atau teknik yang digunakan untuk

12

mengetahui volume kegiatan produksi (usaha) dimana dari volume produksi tersebut perusahaan tidak memperoleh laba dan juga tidak menderita rugi.

Dengan mengetahui titik impasnya (Break Even Point), manajer suatu perusahaan dapat mengindikasikan tingkat penjualan yang disyaratkan agar terhindar dari kerugian dan diharapkan dapat mengambil langkah-langkah yang tepat untuk masa yang akan datang. Dengan mengetahui titik impas ini, manajer juga dapat mengetahui sasaran volume penjualan minimal yang harus diraih oleh perusahaan yang dipimpinnya.

2.4.1 Asumsi-Asumsi Dalam Analisis Break Even Point

Ada beberapa asumsi dalam analisis Break Even Point yang tercermin dalam anggaran perusahaan masa yang akan datang. Menurut Carter dan Usry (2006) adalah sebagai berikut:

a. Biaya dikelompokkan berdasarkan perilaku biaya dalam kaitannya dari volume produksi, yaitu biaya tetap dan biaya variabel.

b. Harga jual persatuan produk adalah tetap pada berbagai tingkat kegiatan dalam periode yang bersangkutan sehingga grafik total penerimaan (total revenue) berbentuk garis lurus.

c. Biaya variabel per unit adalah tetap untuk setiap produk yang diproduksi dan dijual pada periode yang bersangkutan.

d. Total biaya tetap adalah konstan dalam batas kapasitas tertentu dan dalam periode yang bersangkutan.

13

e. Perhitungan analisa Break Even Point tidak mengakui adanya persediaan awal dan akhir. Semua barang yang diproduksi terjual pada periode yang bersangkutan.

f. Kapasitas produksi yang dimiliki perusahaan relatif konstan. Perubahan dalam kapasitas produksi akan berakibat parubahan pada biaya tetap yang akhirnya akan mempengaruhi hubungan biaya, volume dan laba.

g. Efisiensi dan produktifitas tidak berubah.

h. Bauran penjualan (sales mix) akan tetap konstan. Bauran penjualan adalah kombinasi relatif dari kuantitas berbagai produk perusahaan yang menghasilkan total penjualan.

2.5 Klasifikasi Biaya

Pada umumnya pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan. Terjadinya biaya merupakan suatu akibat dari pengorbanan nilai-nilai produksi yang digunakan dalam proses produksi. Tidak selamanya pengorbanan dapat dianggap sebagai biaya, dapat dilihat dari pendapat beberapa ahli sebagai berikut:

Menurut Mulyadi (2005) terdapat berbagai macam biaya dalam suatu perusahaan, yaitu:

1. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Secara garis besar biaya produksi ini dibagi menjadi:

14

Biaya Bahan Baku (Direct Material Cost) adalah semua biaya bahan yang membentuk bagian menyeluruh produk jadi.

1) Biaya Tenaga Kerja Langsung (Direct Labor Cost) adalah balas jasa yang diberikan pada karyawan pabrik yang manfaatnya dapat di identifikasikan pada produk tertentu yang dihasilkan perusahaan. 2) Biaya Overhead Pabrik (Factory Overhead Cost) adalah biaya selain

biaya bahan baku dan biaya tenaga kerja langsung. 2. Biaya Pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

3. Biaya Administrasi Umum

Biaya administrasi dan umum merupakan biaya–biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering disebut pula dengan biaya konversi (conversion cost) yang merupakan biaya untuk mengkonversi (mengubah) bahan baku menjadi produk jadi. Jumlah biaya pemasaran dan biaya administrasi dan umum sering pula disebut istilah biaya komersial (commercial expenses).

Berdasarkan perilaku biaya yang dihubungkan dengan volume penjualan dan biaya per unit, maka menurut Bustami dan Nurlela (2006:47) biaya dibedakan menjadi:

15 2.5.1 Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam rentang relevan, tetapi per unit berubah. Dengan kata lain, biaya tetap merupakan biaya yang dalam batas-batas kapasitas normal perusahaan secara total tidak berubah walaupun tingkat kegiatan perusahaan berubah. Biaya tetap juga merupakan biaya yang dapat dipergunakan untuk mempertahankan kemampuan beroperasi perusahaan tingkat kapasitas tertentu.

Besarnya biaya tetap dipengaruhi oleh kondisi perusahaan jangka panjang, tekhnologi dan metode serta strategi manajemen. Biaya per unit besarnya berbanding terbalik dengan volume kegiatan perusahaan. Semakin rendah volume kegiatan semakin tinggi biaya tetap per unit dan sebaliknya semakin tinggi biaya tetap per unit dan sebaliknya semakin tinggi volume kegiatan, maka semakin rendah biaya tetap per unit nya. Biaya tetap memiliki karakteristik sebagai berikut:

a. Jumlah keseluruhan yang tetap dalam rentang keluaran yang relevan.

b. Penurunan biaya per unit jika volume bertambah dalam rentang keluaran yang relevan.

c. Dapat dibebankan ke departemen-departemen berdasarkan keputusan manajer atau menurut metode alokasi biaya

d. Tanggung jawab pengendalian lebih banyak dipikul oleh manajemen eksekutif daripada penyedia operasi.

16

Contoh: Biaya tetap diantaranya biaya penyusutan atau depresiasi, biaya gaji, biaya sewa, biaya asuransi, biaya bunga dan biaya pemeliharaan.

2.5.2 Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan aktivitas atau volume kegiatan atau produksi. Biaya variabel per unit konstan. Semakin besar volume kegiatan semakin besar pula biaya totalnya. Sebaliknya semakin kecil volume kegiatan, semakin kecil pula biaya totalnya. Perubahan biaya variabel memiliki karakteristik sebagai berikut:

a. Penurunan jumlah total dalam proporsi yang sama dengan perubahan. b. Biaya per unit relatif konstan meskipun volume berubah dalam rentang yang

relevan.

c. Dapat dibebankan kepada departemen operasi dengan mudah dan tetap. d. Dapat dikendalikan oleh seorang penyelia operasi.

Contoh : biaya variabel diantaranya adalah biaya pemakaian bahan baku, biaya tenaga kerja langsung, dan biaya pemasaran langsung.

2.5.3 Biaya Semi Variabel

Biaya semi variabel adalah biaya yang pada aktifitas tertentu memperlihatkan karakteristik biaya tetap dan biaya variabel didalamnya. Unsur biaya tetap merupakan jumlah biaya minimum untuk penyediaan jasa, sedangkan unsur variabel merupakan bagian dari biaya semi variabel yang dipengaruhi oleh perubahan volume kegiatan. Biaya semi variabel ini mencakup suatu jumlah yang sebagian lainnya bervariasi sebanding dengan jumlah keluaran.

17

Biaya semi variabel memiliki karakteristik sebagai berikut:

a. Totalnya berubah mengikuti perubahan volume, tetapi perubahannya tidak proporsional.

b. Per unitnya juga berubah, tetapi terbalik dengan perubahan volume dan tidak sebanding.

Contoh biaya semi variable: selling expenses, administrasi dan umum, biaya perawatan dan perbaikan.

2.6 Metode pemisahan Biaya tetap, Biaya variabel, dan Biaya semi variabel

Pemisahan biaya dari biaya campuran atau semi variabel diperlukan dalam rangka penggunaannya sebagai perencanaan, pengendalian dan sebagai informasi pengambilan keputusan. Menurut Bustani dan Nurlela (2006:53), metode yang dapat digunakan dalam pemisahan tersebut antara lain:

a. Metode Titik Tertinggi–Terendah (High and Low Point Method)

Dalam Metode membandingkan biaya semi variabel dimasa lalu pada suatu tingkat kegiatan yang paling tinggi dengan tingkat kegiatan yang paling rendah. Metode ini adalah metode yang sering digunakan karena perhitungannya yang sederhana dan mudah penggunaannya.

Rumus yang digunakan dalam perhitungannya adalah:

Biaya Variabel =

Bt − Br

18 Dimana:

Bt = Jumlah biaya pada kapasitas tertinggi Br = Jumlah biaya pada kapasitas terendah Kt = Tingkat kapasitas produksi teringgi Kr = Tingkat kapasitas produksi terendah

b. Metode Kuadrat terkecil (Least Squares)

Metode inimemperhitungkan seluruh faktor yang meniadakan unsur-unsur subyektifitas, maka unsur-unsur yang diperhitungkan adalah:

Y = a + bx

∑XY = a (∑X) + b . X² ∑Y = n . a + b. ∑X Dimana:

Y = Biaya semi Variabel a = Jumlah biaya tetap b = Biaya variabel per unit x = Volume produksi n = Jumlah sample

c. Metode Titik Sebar

Metode ini merupakan suatu plot dari biaya terhadap tingkatan kegiatan dimasa lalu. Metode ini juga menunjukkan setiap perubahan yang berarti

19

dalam hubungan antara biaya dan kegiatan pada tingkatan kegiatan yang berbeda.

2.7 Cara Menghitung tingkat Break Even Point

Analisis Break Even Point adalah analisa yang digunakan untuk mengukur tingkat keseimbangan antara biaya, volume penjualan, dan keuntungan perusahaan agar perusahaan tidak mengalami untung maupun rugi. Alat analisis yang dapat digunakan dalam mencari tingkat Break Even Point menurut Sutrisno (2005: 193) adalah:

2.7.1 Mathematical approach

a. Perhitungan Break Even Point atas dasar unit dapat dilakukan dengan menghitung rumus:

BEP (Q) =

FC

P − V

Dimana:

BEP (Q) = Break even point atas dasar unit

FC = Biaya Tetap

P = Harga jual per unit V = Biaya variabel per unit

20 Contoh :

Sebuah perusahaan berproduksi dengan biaya tetap Rp 600.000,00 biaya Variabel per unit Rp 80,00 harga jual per unit Rp 160,00 kapasitas produksi maksimal 16.000 unit.

Pemecahan :

BEP (Dalam Unit) = = 7,500 Unit

b. Perhitungan Break Even Point atas dasar sales dalam rupiah dapat dilakukan dengan menggunakan rumus sebagai berikut:

Dimana:

BEP (Rp) = Break Even Point atas dasar rupiah

FC = Biaya Tetap

VC = Biaya variable per unit P = Harga Jual Per unit Contoh:

Perhitungan sales dari soal tersebut adalah :

BEP (Dalam Rupiah) = Rp 600,000 1 − Rp 160 x 16,000Rp 80 x 10,000 Rp 600,000 Rp160 – Rp 80

P

BEP (Rp) =

FC

VC

1-

21 Rp 600,000 1-0,5

= = Rp 1,200,000

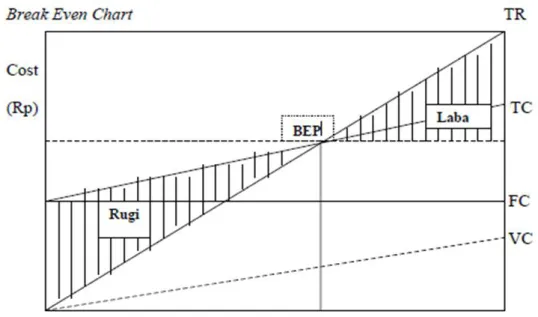

2.7.2 Graphical approach

Secara grafik titik Break Even Point ditentukan oleh persilangan antara garis total revenue dan garis total cost.

Gambar 2. 1 Grafik Break Event Point

Graphical approach ini didasarkan pada pendekatan linier. Dimana:

TC = FC + VC TR = P.Q

22 Keterangan : TC = Total Cost FC = Fixed Cost VC = Variable Cost TR = Total Revenue P = Harga Q = Kuantitas

BEP = Break Even Point

2.8 Laba

Secara historis laba merupakan ciri khas sistem kapitalis. Pada sistem tersebut keempat faktor yang harus ada pada sebuah produksi, tanah, tenaga kerja, modal dan organisasi atau manajemen. Masing-masing berhak menerima balas jasa yang khusus, seperti: sewa, upah, bunga dan gaji.

2.8.1 Pengertian Laba

Pengertian laba menurut Prathama dan Mandala (2006), laba adalah: “Kompensasi atas resiko yang ditanggung oleh perusahaan. Makin besar resiko, makin besar laba yang diperoleh. Keuntungan atau laba adalah nilai penerimaan total perusahaan dikurangi biaya total yang dikeluarkan perusahaan”.

Pengertian laba menurut Harahap (2008) “Kelebihan penghasilan diatas biaya selama satu periode akuntansi”. Sementara pengertian laba yang dianut oleh

23

struktur akuntansi sekarang ini adalah selisih pengukur kenaikan sangat bergantung pendapatan dan biaya.

Untuk memperoleh laba atas rata-rata, manajemen harus mampu meningkatkan pendapatan (revenue) dan mengurangi semua beban (expenses) atas pendapatan. Itu berarti manajemen harus memperluas pangsa pasar dengan tingkat harga yang menguntungkan dan menghapus aktifitas yang tidak bernilai.

2.8.2 Perencanaan Laba

Tujuan utama perusahaan adalah memperoleh laba yang semaksimal mungkin, dengan pengeluaran biaya sekecil mungkin. Untuk mencapai laba yang direncanakan, perusahaan perlu merencanakan berapa tingkat laba yang akan dicapai oleh penjualan produknya. Hal ini perlu dilakukan untuk mengetahui agar perusahaan bisa mengambil keputusan tentang perencanaan laba.

Menurut Marihot dan Dearlina dalam (2005), untuk mencapai laba yang besar (dalam rencana maupun realisasinya), manajemen dapat menempuh berbagai cara, misalnya:

1. Menekankan biaya produksi maupun biaya operasi serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada.

2. Menentukan harga jual sedemikian rupa sesuai dengan laba yang diinginkan.

24

Untuk mengambil keputusan tentang perencanaan laba maka rumus yang dapat digunakan adalah:

Contoh:

Dengan menggunakan data pada contoh soal sebelumnya, untuk menaikkan laba yang direncanakan sebesar 20% dari profit margin, maka :

25 2.9 Manfaat Analisa Break Even Point

Analisa Break Even Point secara umum dapat memberikan informasi kepada pimpinan, bagaimana pola hubungan antara volume penjualan, cost (biaya), dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu. Analisa Break Even Point dapat membantu pimpinan dalam mengambil keputusan mengenai hal-hal sebagai berikut:

a. Jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian.

b. Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu.

c. Seberapa jauhkah berkurangnya penjualan agar perusahaan tidak menderita kerugian.

d. Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan terhadap keuntungan yang diperoleh.

e. Untuk mengetahui dan menganalisa rencana produksi dan penjualan yang disertai dengan target laba yang diinginkan.

f. Analisa Break Even Point juga sering digunakan untuk menentukan alternatif pemilihan metode produksi atau mesin produksi.

g. Perusahaan dapat menganalisa kondisi perusahaan apakah dalam keadaan dibawah titik Break Even Point dan membantu perusahaan dalam mengambil keputusan untuk menutup perusahaan tersebut atau mempertahankannya.

26 2.10 Penelitian Terdahulu

Tabel 2.1 Tabel 2. 1 Penelitian terdahulu

No Penulis Judul Hasil Penelitian

1 Rudyanto “Analisis Break Even Point Sebagai Dasar Kebijaksanaan

Penetapan Harga Yang Tepat Dalam

Mengoptimalkan Laba Pada PT TJIWI

KIMIA, Tbk, Tahun 2011

Dari hasil penelitian dengan menggunakan analisis BEP secara kuantitas mengalami penurunan dikarenakan harga jual produk per tonnya mengalami kenaikan.

Tetapi mengalami kenaikan angka maupun presentase Margin Of Safety menunjukkan perusahaan tersebut semakin baik.

Penulis menyarankan agar pada saat

merencanakan laba, perusahaan harus lebih berpatokan kepada Margin Of Safety daripada mematok kepada profit nya saja.

2 Anisa Solihah

“Pengaruh Penetapan Break Even Point Terhadap Laba Pada PT

SEMEN GRESIK

(PERSERO) Tbk, Tahun 2011)

Dari hasil penelitian analisis Break Even Point, tingkat penjualan perusahaan telah mencapai titik Break Even Point sehingga perusahaan dapat memperoleh laba yang diinginkan dan tidak mengalami kerugian. Penetapan Break Even Point berpengaruh secara signifikan dengan perhitungan kuantitatif.

Tingkat Break Even Point dapat mendorong manajemen untuk meningkatkan penjualan sehingga dapat meningkatkan laba