vi

ABSTRAK

EVALUASI TERHADAP PENENTUAN HARGA JUAL (TARIF) PAKET PERJALANAN WISATA

Studi Kasus pad CV. Dewangga Tour and Travel Yogyakarta Martinus Setiadi

Universitas Sanata Dharma Yogyakarta

2008

Penelitian ini bertujuan untuk mengetahui apakah: (1) prosedur penentuan tarif paket perjalanan wisata pada biro perjalanan wisata CV. DEWANGGA Tour and Travel sudah tepat, (2) penentuan besarnya tarif paket perjalanan wisata pada CV. DEWANGGA Tour and Travel sudah tepat.

Penelitian ini dilaksanakan pada CV. DEWANGGA Tour and Travel yang berlokasi di Jl. Wonosari Km. 8 Puri Potorono Asri D 12a Yogyakarta pada bulan November sampai dengan Desember 2006. Teknik analisis data adalah teknik deskriptif dan teknik komparatif. Teknik deskriptif digunakan untuk menyajikan prosedur penentuan tarif paket perjalanan wisata di CV. DEWANGGA Tour and Travel dan membandingkan prosedur tersebut dengan teori. Teknik komparatif digunakan untuk membandingkan hasil perhitungan tarif paket perjalanan wisata menurut metode cost plus pricing dengan pendekatan variabel costing dengan perhitungan berdasarkan teori.

Berdasarkan analisis data dapat ditarik kesimpulan bahwa: 1) prosedur penentuan tarif paket perjalanan wisata yang dilakukan oleh CV. DEWANGGA

Tour and Travel kurang tepat. Hal ini disebabkan CV. DEWANGGA Tour and Travel tidak membebankan biaya pemasaran, biaya telepon, biaya listrik, biaya sewa gedung, biaya gaji karyawan, serta biaya administrasi dan umum; 2) besarnya tarif paket perjalanan wisata yang ditetapkan pada CV. DEWANGGA

vii

ABSTRACT

THE EVALUATION OF PRICING PACKAGE OF TOURISM TRAVELLING

A Case Study In CV. DEWANGGA Tour and Travel Yogyakarta Martinus Setiadi

Sanata Dharma University Yogyakarta

2008

This research aims to know the rightness of: (1) the procedure of pricing package of tourism traveling in CV. DEWANGGA Tour and Travel, (2) pricing package of tourism travelling in CV. DEWANGGA Tour and Travel is correct.

This research was carried out in CV. DEWANGGA Tour and Travel

which is located in JL. Wonosari Km. 8 Puri Potorono Asri D 12 a Yogyakarta from November until December 2006. The data analisys technique are descriptive and comparative. The descriptive technique is used to present the pricing travelling journey package in CV. DEWANGGA Tour and Travel and to compare the procedure with the theory. The comparative technique was used to compare the summary of pricing traveling tourism package calculation according to cost plus pricing method with the variable costing approach with theory based on calculation.

EVALUASI TERHADAP PENENTUAN

HARGA JUAL (TARIF) PAKET PERJALANAN WISATA

Studi Kasus Pada Biro Perjalanan Wisata CV. DEWANGGA Tour and Travel Jl. Wonosari Km. 8 Puri Potorono Asri D 12a

Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh : Martinus Setiadi

Nim: 021334067

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

EVALUASI TERHADAP PENENTUAN

HARGA JUAL (TARIF) PAKET PERJALANAN WISATA

Studi Kasus Pada Biro Perjalanan Wisata CV. DEWANGGA Tour and Travel Jl. Wonosari Km. 8 Puri Potorono Asri D 12a

Yogyakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh : Martinus Setiadi

Nim: 021334067

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan dengan sesungguhnya skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 2 Februari 2008

v

MOTTO DAN PERSEMBAHAN

Ketik a pintu k ebahagiaan

Tertutup,

Pintu y ang lain terbuk a,

Tetapi, seringk ali k ita memandang

Terlalu lama,

Pada pintu y ang lain,

Yang telah terbuk a

Bagi

Kita

Hasil karya ini kupersembahkan untuk:

Bpk. Yohanes Parija & Mama Bernadetha Yuliarti S.Y (Ayah Bundaku tercinta) Yakobus Didi Setiawan (abangku tercinta)

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : MARTINUS SETIADI

Nomor Mahasiswa : 021334067

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul : EVALUASI TERHADAP PENENTUAN HARGA JUAL (TARIF) PAKET PERJALANAN WISATA (Studi Kasus Pada Biro Perjalanan Wisata CV. DEWANGGA Tour and Travel Jl. Wonosari Km. 8 Puri Potorono Asri D 12a Yogyakarta)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalty kepada saya selamA tetap mencantumkan nama saya sebagai penulis.

Demikian pernyatan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 2 Februari 2008

Yang menyatakan

vi

ABSTRAK

EVALUASI TERHADAP PENENTUAN HARGA JUAL (TARIF) PAKET PERJALANAN WISATA

Studi Kasus pad CV. Dewangga Tour and Travel Yogyakarta Martinus Setiadi

Universitas Sanata Dharma Yogyakarta

2008

Penelitian ini bertujuan untuk mengetahui apakah: (1) prosedur penentuan tarif paket perjalanan wisata pada biro perjalanan wisata CV. DEWANGGA Tour and Travel sudah tepat, (2) penentuan besarnya tarif paket perjalanan wisata pada CV. DEWANGGA Tour and Travel sudah tepat.

Penelitian ini dilaksanakan pada CV. DEWANGGA Tour and Travel yang berlokasi di Jl. Wonosari Km. 8 Puri Potorono Asri D 12a Yogyakarta pada bulan November sampai dengan Desember 2006. Teknik analisis data adalah teknik deskriptif dan teknik komparatif. Teknik deskriptif digunakan untuk menyajikan prosedur penentuan tarif paket perjalanan wisata di CV. DEWANGGA Tour and Travel dan membandingkan prosedur tersebut dengan teori. Teknik komparatif digunakan untuk membandingkan hasil perhitungan tarif paket perjalanan wisata menurut metode cost plus pricing dengan pendekatan variabel costing dengan perhitungan berdasarkan teori.

Berdasarkan analisis data dapat ditarik kesimpulan bahwa: 1) prosedur penentuan tarif paket perjalanan wisata yang dilakukan oleh CV. DEWANGGA

Tour and Travel kurang tepat. Hal ini disebabkan CV. DEWANGGA Tour and Travel tidak membebankan biaya pemasaran, biaya telepon, biaya listrik, biaya sewa gedung, biaya gaji karyawan, serta biaya administrasi dan umum; 2) besarnya tarif paket perjalanan wisata yang ditetapkan pada CV. DEWANGGA

vii

ABSTRACT

THE EVALUATION OF PRICING PACKAGE OF TOURISM TRAVELLING

A Case Study In CV. DEWANGGA Tour and Travel Yogyakarta Martinus Setiadi

Sanata Dharma University Yogyakarta

2008

This research aims to know the rightness of: (1) the procedure of pricing package of tourism traveling in CV. DEWANGGA Tour and Travel, (2) pricing package of tourism travelling in CV. DEWANGGA Tour and Travel is correct.

This research was carried out in CV. DEWANGGA Tour and Travel

which is located in JL. Wonosari Km. 8 Puri Potorono Asri D 12 a Yogyakarta from November until December 2006. The data analisys technique are descriptive and comparative. The descriptive technique is used to present the pricing travelling journey package in CV. DEWANGGA Tour and Travel and to compare the procedure with the theory. The comparative technique was used to compare the summary of pricing traveling tourism package calculation according to cost plus pricing method with the variable costing approach with theory based on calculation.

viii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Kasihm, berkat rahmat dan hikmat, serta akal budi yang telah dilimpahkan-Nya sehingga Penulis dapat menyelesaikan skripsi ini.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan, program strata satu (S1) pada Program Studi Pendidikan Akuntansi, Jurusan dan Ilmu Pendidikan Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta. Adapun pada skripsi ini penulis mengambil judul ”Evaluasi Terhadap Penentuan Harga Jual (Tarif) Paket Perjalanan Wisata studi kasus pada CV. DEWANGGA Tour and Travel Yogyakarta.

Penulis sangat menyadari akan keterbatasan dan pengetahuan yang dimiliki, sehingga dalam skripsi ini masih banyak kekurangan serta masih jauh dari sempurna. Oleh karena itu segala kritik dan saran yang membangun demi perbaikan, akan penulis terima dengan senang hati.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak yang telah memberikan saran, petunjuk dan dorongan kepada penulis. Ucapan terima kasih ini terutama kepada:

ix

2. Bapak Y. Harsoyo, S.Pd., M.Si selaku Kepala Jurusan Fakultas Keguruan dan Ilmu Pendidikan Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Bapak L. Saptono, S.Pd., M.Si selaku Kepala Program Studi Pendidikan Akuntansi dan Dosen Pembimbing II yang telah memberikan bimbingan, arahan dan dorongan bagi penulis dalam menyelesaikan skripsi ini. 4. Bapak Drs. FX. Muhadi, M.Pd selaku Dosen Pembimbing I yang telah

memberikan bimbingan dan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Ibu B. Indah Nugraheni, S.Pd., S.I.P., M.Pd, yang telah memberikan saran dan kritik bagi penulis.

6. Seluruh Dosen dan Karyawan Jurusan Pendidkan Ilmu Pengetahuan Sosial yang telah memberikan ilmu serta bimbingna pada penulis selama di bangku kuliah.

7. Bapak Bambang dan Bapak syamsudin selaku Manager CV. DEWANGGA

Tour and Travel Yogyakarta yang telah membantu Penulis dalam menyelesaikan skripsi ini.

8. Bapak Yohanes Parija”aku bisa selesai sarjana dengan IPK 3 lho be....” dan Mama tercinta Bernadetha Yuliarti”thanks ya ma...atas doa dan cintanya”

yang memberikan dorongan buat aku sampai aku bisa lulus sarjana.

9. Abangku tercinta Yakobus Didi Setiawan yang selalu mendorong aku untuk cepat menyelesaikan kuliah.

x

11.My Kadia yang selalu mendorong aku untuk serius dalam belajar dan cepat menyelesaikan kuliah.

12.Keluarga Tante Meng, Om syukur, yang selalu nasehatin aku biar cepet selesai kelampung dan selesai kuliah.

13.Adek Devi yang selalu cerewet ngga bosen-bosen nyemangatin aku biar cepet lulus dan pulang kelampung, makasih juga udah mbantuin ngetik skripsi thanks yak dek,

14.Sahabat-sahabatku karyawan PT. Surya Satjati Wisata Lampung: Haris, Miu, Ade witour (jangan bawa-bawa nama Tuhan ganti O.M.G jadi O.S), M. Hari witour (nek wis sadar SMS aku Buossss!!!),Agung geblek, Djenggot, all the best!!!!!...

15.Teman-temanku di PAK B’02 yang telah memberikan suasanan persahabatan yang takkan terlupakan. Dan buat temen2 yang belum lulus

SEMANGAT!!!!!!.

16.Teman-temanku yang telah nungguin aku ujian: Agil, Putri, Friska, Adisty, Robin, Thoms, Putri’02 thanks yak udah nungguin...

17.Sahabatku Rama dan Thomas dan Rumah Dagen yang selalu memberikan inspirasi untuk menyemangati hidup lebih hidup dan atas GUINNES dan HEINEKEN nya.

xi

19.Eyang putri kotabumi, eyang kakung klaten dan keluarga pakde bude semua dijogja (terimakasih semua doa-doanya).

20.Sahabat-sahabatku di kandang macan: Jumprit kiprit, bonita boneng, Ipin, dono panjul men, cik item, dan semua yang belum disebuti yo sori...kapan mancing meneh.

21.Teman-temanku di HIMALAYA FC(mahasiswa lampung yang di jogja, POM FC, dan USD FC, thanks atas kebersamaan membangun jiwa sehat dan

sportivitas.

22.Teman-teman SSB Tatakarya ”Kalau pengen maju jangan pernah patah semangat, kalau diberi fisik jangan males biar hasilnya bagus nantinya buat

mas Dani dan mas Adhy bangga...Yo ora....”

23.Semua pihak yang telah membantu terselesaikannya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Akhir kata Penulis berharap semoga Tuhan Yang Maha Besar membalas semua kebaikan saudara-saudara yang telah membantu penulis dalam

menyelesaikan skripsi ini, dan penulis juga berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang membutuhkan.

Yogyakarta 2 Februari 2008

xii DAFTAR ISI

Halaman

HALAMAN JUDUL ………. i

HALAMAN PENGESAHAN ……… ii

ABSTRAK ... iii

DAFTAR ISI ………. iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Masalah ……… 1

B. Batasan Masalah………. 3

C. Rumusan Masalah ………. 4

D. Tujuan Penelitian……… 4

E. Manfaat Penelitian ………. 4

BAB II KAJIAN PUSTAKA ……… 6

A. Jasa ……… 6

B. Pariwisata ……….. 7

C. Biro Perjalanan Wisata……… 11

D. Tarif dan Harga Jual……… 13

E. Biaya ……… 22

BAB III METODE PENELITIAN ……… 24

A. Jenis Penelitian ……… 24

xiii

C. Subjek dan Objek Penelitian ……… 24

D. Teknik Pengumpulan Data ………. 25

E. Teknik Analisis Data ………... 26

BAB IV. GAMBARAN UMUM PERUSAHAAN ……….. 28

A. Sejarah Perkembangan Perusahaan……… 28

B. Lokasi Perusahaan ………. 28

C. Struktur Organisasi Perusahaan……….. 29

D. Pemasaran ……….. 31

E. Personalia ……….. 32

F. Bidang Usaha ………. 33

BAB V ANALISIS DATA DAN PEMBAHASAN……… 36

A. Deskripsi Data ……… 36

B. Prosedur Penentuan Tarif Paket Perjalanan Wisata………. 37

1. Prosedur Penentuan Tarif Paket Perjalanan Wisata Menurut CV. DEWANGGA Tour and Travel ……….. 37

2. Prosedur Penentuan Tarif Paket Perjalanan Wisata Menurut Metode Cost Plus Pricing Berdasarkan Pendekatan Variabel Costing………..……… 38

3. Perbandingan Prosedur Penentuan Tarif Paket Perjalanan Wisata Menurut Teori dan Menurut CV. DEWANGGA Tour and Travel……… 40

xiv

1. Penentuan Besarnya Tarif Paket Perjalanan Wisata Menurut

CV. DEWANGGA Tour and Travel ……….. 44

2. Penentuan Besarnya Tarif Paket Perjalanan Wisata Menurut Metode Cost Plus Pricing Berdasarkan Pendekatan Variabel Costing………..……… 48

3. Perbandingan Besarnya Tarif Paket Perjalanan Wisata Menurut CV. DEWANGGA Tour and Travel dan Menurut Teori………. 63

D. Pembahasan……… 66

BAB VI KESIMPULAN DAN SARAN ……… 69

A. Kesimpulan ……… 69

B. Keterbatasan Dalam Penelitian……… 72

C. Saran ……….. 73

DAFTAR PUSTAKA ……… 74

xv

DAFTAR TABEL

Tabel Halaman Tabel 5.1. Perbandingan Prosedur Penentuan Tarif paket perjalanan

wisata Menurut Teori dan menurut Perusahaan... 40

Tabel 5.2. Taksiran Biaya Yang Harus Dialokasikan Beserta jumlahnya 50 Tabel 5.3. Alokasi Biaya Pemasaran Untuk Setiap Paket Wisata ... 51

Tabel 5.4. Alokasi Biaya Administrasi dan Umum Untuk Setiap Jenis Paket Wisata ... 52

Tabel 5.5. Alokasi Biaya Gaji Pegawai Untuk Setiap Jenis Paket Wisata ... 53

Tabel 5.6. Alokasi Biaya Listrik dan Air Untuk Setiap Jenis Paket Wisata ... 54

Tabel 5.7. Alokasi Biaya Telpon Untuk Setiap Untuk Setiap Jenis Paket Wisata ... 54

Tabel 5.8. Alokasi Biaya Sewa Gedung Untuk Setiap Jenis Paket Wisata ... 55

Tabel 5.9. Alokasi Biaya Penyusutan Gedung Untuk Setiap Untuk Setiap Jenis Paket Wisata ... 56

Tabel 5.10. Perhitungan Biaya Penuh ... 60

Tabel 5.11. Laba Yang Diharapkan ... 61

Tabel 5.12. Perhitungan Persentase Mark-up ... 61

xvi

Tabel 5.14. Perhitungan Mark-up dalam Satuan Rupiah ... 62 Tabel 5.15. Perhitungan Tarif Paket Wisata Perorang ... 63 Tabel 5.16. Perbandingan Tarif Paket Wisata Menurut Perusahaan dengan

Kajian Teori... 64 Tabel 5.17. Selisih Perbedaan Anara Tarif Menurut CV. DEWANGGA

Tour and Travel dan Menurut Metode Cost Plus Pricing

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pariwisata merupakan salah satu bidang industri jasa. Jasa pariwisata pada saat ini mengalami perkembangan yang sangat pesat dan peranannya sangat penting dalam perekonomian bangsa. Industri pariwisata ini akan memberikan kontribusi yang sangat menentukan bagi perkembangan perekonomian bangsa dalam hal perolehan devisa, penyerapan tenaga kerja, dan dampak terhadap sektor lain.

Indonesia mempunyai potensi pariwisata yang besar dan diharapkan potensi tersebut mampu menjadi salah satu kekuatan pembangunan yang dapat diandalkan. Berkaitan dengan itu, pemerintah berusaha untuk selalu memperhatikan perkembangan kepariwisataan Indonesia antara lain dengan mengadakan “pekan pariwisata” dan kegiatan-kegiatan kepariwisataan lain yang ditujukan untuk pengembangan kepariwisataan Indonesia. Adanya hal tersebut diharapkan dapat meningkatkan jumlah wisatawan dalam negeri maupun luar negeri.

memiliki keahlian manajerial yang baik, yaitu kemampuan manajemen dalam menentukan strategi dan kebijakan yang tepat. Kemampuan tersebut antara lain seperti menyusun paket perjalanan wisata yang menarik bagi konsumen dan kebijakan penetapan harga serta strategi dalam mempromosikan penjualan.

Penentuan harga jual merupakan salah satu keputusan yang penting bagi manajemen karena harga jual merupakan salah satu faktor yang mempengaruhi konsumen untuk memutuskan menggunakan atau menolak jasa suatu biro perjalanan wisata. Oleh sebab itu biro perjalanan wisata harus dapat menetapkan harga jual yang paling tepat agar dapat diterima konsumen dan memberikan keuntungan bagi biro perjalanan wisata itu sendiri.

Penelitian ini dilaksanakan di CV. DEWANGGA Tour and Travel. Penelitian ini dilakukan di CV. DEWANGGA Tour and Travel karena penulis melihat akhir-akhir ini CV. DEWANGGA Tour and Travel sedikit mengalami masalah. Beberapa paket yang ditawarkan oleh CV. DEWANGGA Tour and Travel ditolak, apakah tarif yang disus un oleh CV. DEWANGGA Tour and Travel lebih tinggi dibandingkan dengan biro perjalanan wisata yang lain sehingga beberapa konsumen beralih ke biro perjalanan lain. Oleh karena itu, penulis ingin mengetahui bagaimana CV. DEWANGGA Tour and Travel

Berdasarkan masalah di atas maka penulis menyelidiki bagaimana penentuan tarif wisata pada perusahaan jasa biro perjalanan wisata yang dilakukan melalui penelitian yang berjudul “EVALUASI TERHADAP PENENTUAN HARGA JUAL (TARIF) PAKET PERJALANAN WISATA. Penelitian ini merupakan studi kasus di CV. DEWANGGA tour and Travel

dengan alamat Jl. Wonosari Km. 8 Puri Potorono Asri D 12a Yogyakarta. B. Batasan masalah

Batasan masalah pada proposal ini adalah mengenai tarif paket perjalanan wisata pada CV. DEWANGGA Tour and Travel pada tahun 2005 dengan menggunakan metode cost plus pricing berdasarkan pendekatan

variable costing. Mengingat banyaknya paket perjalanan wisata yang ditawarkan oleh perusahaan, maka untuk mempersempit pembahasan masalah penulis hanya akan mengambil paket wisata yang paling banyak diminati oleh konsumen dalam hal ini yang paling laku terjual.

Penulis mengambil paket perjalanan wisata yang paling banyak diminati oleh konsumen dengan jumlah penjualananya yang paling sedikit 10 kali untuk mempersempit pembahasan masalah.

Paket-paket perjalanan wista yang diteliti oleh penulis dalam penelitian ini adalah sebagai berikut:

5) Wisata surabaya - malang 1 malam 6) Wisata Bandung Transit

C. Rumusan Masalah

Berdasarkan masalah di atas, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah prosedur penentuan tarif paket perjalanan wisata pada Biro Perjalanan Wisata CV. DEWANGGA Tour and Travel sudah tepat?

2. Apakah penentuan besarnya tarif paket perjalanan wisata pada CV. DEWANGGA Tour and Travel sudah tepat?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas tujuan dari penelitian ini ebagai berikut:

1. Untuk mengetahui apakah prosedur penentuan tarif paket perjalanan wisata pada Biro Perjalalan Wisata CV. DEWANGGA Tour and Travel

sudah tepat?

2. Untuk mengetahui apakah penentuan besarnya tarif paket perjalan wisata pada CV. DEWANGGA Tour and Travel sudah tepat?

E. Manfaat Penelitian 1. Bagi Perusahaan

2. Bagi Universitas

Hasil penelitian ini dapat digunakan untuk memperkaya pustaka dan memberikan masukan bagi pembaca tentang penentuan tarif paket perjalanan wisata.

3. Bagi Peneliti

6 BAB II

KAJIAN PUSTAKA

A. Jasa

Ada beberapa jenis jasa yang sering kita jumpai dalam kehidupan sehari- hari, misalnya telekomunikasi, hiburan, dokter, transportasi, pendidikan, salon kecantikan, hotel, dan masih banyak lagi yang lain.

1. Pengertian Jasa

Jasa adalah setiap tindakan atau pembuatan yang ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible

(tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu (Fandy Tjiptono, 1996:6). Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh setiap pihak pada pihak lain pada dasarnya tidak berwujud, serta tidak menghasilkan kepemilikan sesuatu (Philip Kotler, 1987). Jadi jasa memiliki wujud tertentu yang tidak dapat dimiliki oleh pembeli dan bersifat tidak menghasilkan benda.

2. Karakteristik Jasa

Ada empat karakteristik pokok pada jasa yang membedakan dengan produk (Fand y Tjiptono,1996:15):

a. Intangibility

Konsep intangibility memiliki 2 pengertian yaitu :

2) sesuatu yang tidak dapat dengan mudah didefinisikan, diformulasikan atau dipahami secara rohani.

b. Inseparability

Umumnya jasa diproduksi dan dikonsumsi pada waktu bersamaan. Barang umumnya diproduksi. Kemudian dijual, lalu dikonsumsi. Sedangkan jasa di lain pihak biasanya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi secara simultan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa.

c. Variability

Jasa bersifat sangat variabel, artinya banyak variasi bentuk, kualitas dan jenis tergantung pada siapa, kapan dan di mana jasa tersebut dihasilkan.

d. Perishability

Jasa tidak dapat disimpan. Hal ini tidak menjadi masalah bila permintannya tetap karena mudah menyiapkan pelayanan untuk permintaan sebelumnya bila permintaan berfluktuasi berbagai permasalahan timbul.

B. Pariwisata

1. Pengertian Pariwisata

Beberapa ahli mendefinisikan pengertian pariwisata antara lain sebagai berikut: E. Guyer Freuler (1942) dalam Yoeti (1983:105) mendefinisikan pariwisata dalam artian modern yaitu menerapkan phenomena dari jaman sekarang yang didasarkan atas kebutuhan akan kesehatan dan pergantian hawa, penilaian yang sadar dan menumbuhkan (cinta) terhadap keindahan alam pada khususnya disebabkan oleh bertambahnya pergaulan berbagai bangsa dan kelas masyarakat manusia sebagai hasil dari pada perkembangan serta penyempurnaan dari berbagai alat-alat pengangkutan. Sedangkan Yoeti (1983:109) mendefinisikan pariwisata adalah suatu perjalanan yang dilakukan untuk sementara waktu, yang diselenggarakan dari suatu tempat ke tempat lain, dengan maksud bukan untuk berusaha atau mencari nafkah di tempat yang dikunjungi, tetapi semata- mata untuk menikmati perjalanan tersebut guna pertamasyaan dan rekreasi atau untuk memenuhi keinginan yang beraneka ragaman.

2. Pengertian Industri Pariwisata

Industri pariwisata adalah kumpulan macam- macam perusahaan yang bersama-sama menghasilkan barang-barang dan jasa yang dibutuhkan wisatawan khususnya dan traveler pada umumnya selama perjalanan (Yoeti, 1983:140). Kelompok-kelompok yang termasuk ke dalam industri pariwisata adalah (Oka A Yoeti, 1983:147):

mengurus tiket dan voucher, serta membuat dokumen tentang perjalanan sehubungan dengan perjalanan tersebut.

b. Perusahaan pengangkutan terdiri dari angkutan laut, angkutan darat, angkutan udara yang akan membawa wisatawan ke tempat tujuan wisata.

c. Akomodasi perhotelan yaitu tempat menginap para wisatawan untuk sementara waktu selama ia berada di daerah tujuan wisata yang bersangkutan.

d. Bar dan restoran yaitu tempat wisatawan memesan makanan dan minuman yang sesuai dengan selera.

e. Travel agen atau tour operator local yaitu perusahaan yang akan menyelenggarakan sight atau tour, entertainment dan atraksi wisata lainnya.

f. Souvenir shop dan handicraft yaitu tempat menjual barang-barang

souvenir dan oleh-oleh sebagai kenang-kenangan untuk dibawa pulang.

g. Perusahaan yang berkaitan dengan aktifitas wisatawan yaitu perusahaan tempat orang menjual dan mencetak film, camera, postcard, money changer, bank dan sebagainya.

3. Bentuk-Bentuk Pariwisata

Wisata dapat dibedakan antara lain (Spillane,1987:32): a. Pariwisata individu dan kolektif

1) Pariwisata perorangan atau individual tourism

Yaitu meliputi seorang ataupun kelompok orang yang mengadakan perjalanan wisata dengan melakukan sendiri pilihannya. daerah tujuan wisata maupun pembuatan programnya, sehingga bebas pula mengadakan perubahan-perubahan setiap waktu yang dikehendakinya. Seseorang atau sekelompok orang tersebut melakukan sendiri semua persiapan dalam rangka mendapatkan perlengkapan serta jasa-jasa yang diperlukan. 2) Pariwisata kolektif atau organized collective tourism

Meliputi sebuah biro perjalanan yang menjual suatu perjalanan menurut program dan jadwal waktu yang telah ditentukan terlebih dahulu untuk keseluruhan anggota kelompok yang dimaksudkan di atas. Biro perjalanan wisata ini menawarkan kepada siapa saja yang berminat dengan keharusan membayar uang yang telah ditentukan pula untuk keperluan seluruh perjalanan tersebut. Peserta dibebaskan dari segala macam pengurusan karena baik perlengkapan atau jasa lainnya yang diperlukan telah disediakan untuk penyelenggaraan perjalanan.

perjalanan yang berlangsung antara satu minggu sampai sepuluh hari. Secara sosiologis, hal tersebut tidak dapat mengambil liburan panjang. Pariwisata ekskursi adalah suatu perjalanan wisata yang tidak lebih dari duapuluh empat jam dan tidak menggunakan fasilitas akomodasi.

c. Pariwisata dengan alat angkutan

Ada berbagai bentuk pariwisata dengan angkutan yang dipakai misalnya, kereta api, kapal laut, kapal terbang, bus dan kendaraan umum lainnya.

d. Pariwisata aktif dan pasif

Kedatangan wisatawan asing yang membawa devisa untuk suatu negara merupakan bentuk pariwisata yang sering disebut active tourism. Sedangkan penduduk suatu negara yang pergi ke luar negeri dan membawa uang ke luar negeri dan mempunyai pengaruh negatif terhadap neraca pembayaran merupakan passive tourism.

C. Biro perjalanan wisata

1. Pengertian Biro Perjalanan Wisata

maka dibutuhkan perencanaan yang baik oleh perusahaan. Biro perjalanan wisata merupakan salah satu perusahaan jasa karena hasil yang dikeluarkan berupa jasa perjalanan pariwisata.

2. Fungsi Biro Perjalanan Wisata

Biro perjalanan mempunyai beberapa fungsi yaitu (Yoeti, 1983:225):

a. Fungsi umum

Biro perjalanan memberikan penerangan atau informasi tentang segala sesuatu yang berhubungan dengan dunia perjalanan pada umumnya dan perjalanan wisata pada khususnya.

b. Fungsi khusus

1) Fungsi perantara

Dalam kegiatannya bertindak atas nama perusahaan lain dan menjual jasa-jasa perusahaan yang diwakili.

2) Merencanakan dan menyelenggarakan tour dengan tanggung jawab dan resiko sendiri.

3) Sebagai pengorganisasi aktif, bekerja sama dengan perusahaan lain dalam dan luar negeri. Fasilitas- fasilitas yang dimiliki perusahaan ini memanfaatkan barang dagangannya yang akan ditawarkan pada wisatawan yang akan melakukan perjalanan.

4) Ticketing

Ticketing diartikan sebagai dokumen berharga yang merupakan tanda terima yang sah dari transaksi antara penumpang dengan perusahaan yang menjual.

b) Macam- macam ticket (1) Ticket domestic

Ticket domestic diartikan sebagai tiket yang dibuat khusus untuk rute-rute dalam negeri yang tidak memerlukan dokumen-dokumen dari instansi lain. Pembayaran tiket domestik biasanya menggunakan mata uang setempat.

(2) Tiket internasiona l

Hubungannya dengan rute internasional. Harga tiket yang dicantumkan di dalam tiket harus dibayar penumpang, biasanya dalam mata uang asing.

D. Tarif dan Harga Jual

1. Pengertian Tarif dan Harga Jual

Dalam suatu perusahaan jasa atau pelayanan jasa masalah tarif merupakan hal yang tidak asing lagi, karena masalah tarif banyak mengandung berbagai aspek. Sampai sekarang para ahli belum mendapatkan penyesuaian pendapat mengenai tarif tersebut.

bilamana benda-benda tersebut memasuki atau meninggalkan suatu Negara. Sedangkan tarif wisata (Kamus Besar Bahasa Indonesia,1995:1011) adalah harga yang dikenakan pada seseorang yang melakukan kunjungan singkat, biasanya kunjungan untuk bersenang-senang.

Menurut beberapa ahli pengertian harga didefinisikan sebagai berikut:

a. Harga adalah sejumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya (Basu Swastha, 1984:147).

b. Harga merupakan satuan moneter atau ukuran lainnya (termasuk barang dan jasanya lainnya) yang ditukarkan agar memperoleh hak pemilikan atau penggunanaan jasa barang (Fandy Tjiptono, 1997:151).

Jadi harga merupakan nilai tukar barang dan jasa untuk memperoleh hak pemilikan atau penggunaan barang dan jasa.

harga yang ditentukan untuk tindakan atau perbuatan yang ditawarkan.

2. Langkah-Langkah Penetapan Tarif.

Salah satu keputusan tersulit yang dihadapi oleh perusahaan adalah di dalam penetapan tarif, karena penetapan tarif merupakan hal yang cukup fatal di dalam kebijaksanaan manajemen. Jika manajemen salah dalam menentukan tarif maka kemungkinan besar yang terjadi adalah pangsa pasar perusahaan akan berkurang bahkan semakin menjauh. Oleh karena itu dibutuhkan ketepatan di dalam hal pene tapan tarif.

Dalam penetapan tarif perusahaan menggunakan metode penentuan harga menurut metode cost plus pricing menggunakan pendekatan variable costing:

1. Memisahkan biaya tetap dan biaya variabel

2. Menghitung biaya penuh dengan cara menambahkan biaya tetap dan biaya variabel

3. Menghitung persentase mark_up

4. Menghitung tarif paket perjalanan wisata perorangan dengan rumus: biaya variabel perorang ditambahkan dengan mark-up.

3. Tujuan Pene ntuan Harga Jual atau Tarif

Tujuan penentuan harga jual atau tarif adalah (Basu Swastha, 1984:148) a. Untuk mencapai target pengembalian investasi

dan laba hanya bias diperoleh apabila harga jual lebih besar dari pada biaya yang dikeluarkan sebelumnya. Makin besar daya beli konsumen, semakin besar pula kemungkinan bagi penjual untuk menetapkan tingkat harga yang lebih tinggi.

b. Memaksimumkan profit atau laba

Penentuan harga dalam kenyataannya ditentukan oleh penjual dan pembeli, semakin besar daya beli konsumen, semakin besar pula kemungkinan penjual dapat menetapkan harga yang lebih tinggi. Dengan demikian penjual mempunyai harapan untuk memperoleh keuntungan yang maksimal.

c. Mencegah dan mengurangi persaingan

Hal ini dapat dilakukan melalui penetapan kebijakan harga, dimana para pemilik paket perjalnan wisata menawarkan jasa dengan harga yang sama, sehingga persaingan tidak dilakukan melalui kebijakan harga tetapi melalui para pemilik paket wisata.

d. Mempertahankan dan memperbaiki market share

Hal ini dapat dilakukan apabila kemampuan dan kapasitas produksi perusahaan masih terbuka luas. Dalam hal ini harga merupakan faktor yang paling penting. Biasanya harga digunakan untuk memperthankan

market share.

4. Faktor-faktor yang Mempengaruhi Penentuan Harga Jual

a. Kondisi perekonomian

Kondisi perekonomian sangat mempengaruhi tingkat harga yang berlaku.

b. Penawaran dan permintaan

Harga akan ditentukan pada satu titik pertemuan antara titik penawaran dan permintaan.

c. Elastisitas permintaan

Sifat permintaan pasar adalah faktor lain yang dapat menentukan harga. Sifat permintaan pasar ini tidak hanya mempengaruhi volume yang dapat dijual.

d. Persaingan

Harga jual sering dipengaruhi oleh keadaan persaingan yang ada. Biro perjalanan wisata tidak dapat menentukan harga tanpa melihat harga dari pesaing.

e. Biaya

Dasar penentuan harga adalah biaya, sebab suatu tingkat harga yang tidak dapat dibiayai akan mengakibatkan kerugian.

f. Tujuan perusahaan

Pada dasarnya tujuan utama suatu perusahaan yang hendak dicapai adalah laba yang maksimum, pencapaian volume penjualan tertentu, kembalinya modal dalam waktu tertentu.

Pengawasan pemerintah dapat diwujudkan dengan penentuan harga maksimum dan minimum, diskriminasi harga.

5. Metode Penetapan Harga Jual

Menurut Basu Swastha (1979:154) ada beberapa metode penetapan harga jual antara lain :

a. Penetapan Harga Biaya Plus (Cost Plus Pricing Method)

Harga jual per unit ditentukan dengan menghitung jumlah seluruh biaya per unit ditambah jumlah tertentu untuk menutup laba yang dikehendaki pada unit tersebut. dapat dihitung dengan rumus :

Harga jual = Biaya Total + Marjin b. Penetapan Harga Mark-up (Mark-up Pricing Method)

Penetapan harga mark-up ini hampir sama dengan penetapan harga biaya plus, hanya saja para pedagang atau perusahaan perdagangan lebih banyak menggunakan penetapan harga dengan sejumlah mark-up. dapat dihitung dengan rumus :

Harga jual = Harga Beli + Mark-up c. Penetapan Harga Break-Even (Break-Even Pricing)

Perusahaan akan memperoleh laba bila penjualan berada di atas titik

break-even, apabila berada di bawah titik break-even perusahaan akan menderita rugi.

1) seluruh biaya dapat digolongkan ke dalam biaya variabel dan biaya tetap.

2) seluruh barang yang diproduksi akan terjual. 3) Biaya variabel per unitnya tetap.

6. Metode Penetapan Harga yang Berorientasi pada Biaya

Banyak perusahaan yang menetapkan harga berdasarkan besarnya biaya-biaya yang dikeluarkan. Pendekatan ini sering dikenal dengan penetapan harga berdasarkan biaya.

Penetapan harga ini ada tiga tipe (Winardi, 1990:64):

a. Mark-up pricing

Mark-up pricing merupakan suatu praktek penentuan harga di mana harga tertentu ditetapkan dengan jalan menambah suatu prosentase tetap di atas biaya produksi suatu produk.

b. Variabel costing pricing

Di dalam jangka panjang, sesuatu produk harus menghasilkan hasil dengan jumlah yang sedikitnya harus sama dengan biaya produksi total atau biaya pembelian total, tetapi dalam jangka waktu pendek, suatu perusahaan harus menghasilkan serta memasarkan produk, dengan catatan bahwa produk yang dihasilkan harus lebih besar dibandingkan dengan biaya-biaya variabel totalnya.

c. Break event analysis (analisis titik impas)

untuk menghasilkan produk yang bersangkutan. Apabila penjualan melampaui titik impas, maka perusahaan tersebut mulai mencapai laba.

7. Metode Penentuan Harga Jual yang Berorientasi pada Biaya (Cost Plus Pricing)

Ada dua pendekatan dalam menentukan harga jual (Basu Swastha, 1982:188)

a. Pendekatan harga pokok produksi penuh

Target harga jual ditentukan sebesar biaya produksi ditambah dengan mark-up yang diinginkan.

b. Pendekatan biaya variabel

Penentuan harga jual produk atau jasa sebesar biaya variabel ditambah mark-up yang harus tersedia untuk menutup semua biaya tetap dan mendapatkan laba yang diinginkan.

8. Rumus Penentuan Mark-up

Persentase mark-up menurut pendekatan harga pokok penuh dapat dihitung dengan rumus sebagai berikut (Mulyadi, 1993:89).

Persentase mark-up :

Laba yang diharapkan + biaya non produksi Biaya produksi

Persentase mark-up :

Laba yang diharapkan + biaya tetap Biaya variabel

9. Langkah Perhitungan Harga Jual dengan Metode Cost Plus Pricing Berdasarkan Pendekatan Full Costing

Harga jual dalam pendekatan ini dapat diperoleh dengan cara yaitu : biaya produksi ditambahkan dengan mark-up lalu dibagi dengan volume penjualan produk. Rumusnya yaitu (Mulyadi, 1992:263) :

Biaya produksi

Biaya bahan baku xx

Biaya tenaga kerja xx

Biaya overhead pabrik tetap xx Biaya overhead pabrik variabel xx

Total biaya produksi xx

Biaya non produksi:

Biaya adm. & umumtetap xx

Biaya pemasaran xx

Total biaya non produksi xx

Total biaya xx

10. Langkah Perhitungan Harga Jual dengan Metode Cost Plus Pricing Berdasarkan Pendekatan Variable Costing

Rumusnya adalah sebagai berikut : Biaya variabel

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Total biaya produksi variabel xx Biaya adm. Umum variabel xx Biaya pemasaran variabel xx

Total biaya variabel xx

Biaya tetap

Total biaya tetap xx

Biaya penuh xx

E. Biaya

1. Pengertian Biaya

Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan terjadi untuk tujuan tertentu (Mulyadi, 1983:3).

2. Penggolongan Biaya a. Biaya variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah-ubah sebanding dengan perubahan volume aktivitas atau kegiatan (Mulyadi 1993:14).

Dengan meningkatnya volume kegiatan maka secara proporsional semakin tinggi pula total biaya variabel, semakin rendah volume kegiatan maka semakin rendah pula total biaya variabel. Biaya variabel adalah biaya yang jumlah totalnya berubah-ubah menurut jumlah orang yang mengikuti kegiatan tour yang terdiri dari: 1) Meals atau makanan.

2) Segala macam bentuk pengeluaran untuk tips.

3) Biaya-biaya yang terjadi di dalam perjalanan wisata.

4) Segala macam pengeluaran untuk biaya masuk ke dalam tempat wisata, atraksi atau tempat hiburan lainnya.

b. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisaran volume kegiatan tertentu. Biaya tetap adalah biaya yang jumlah totalnya tetap, dan tidak secara langsung berhubungan dengan jumlah orang yang mengikuti kegiatan tour.

Ada beberapa yang menjadi biaya tetap antara lain yaitu : 1) Biaya pemasaran,

2) Biaya listrik dan air, 3) Biaya sewa gedung, 4) Biaya administrasi,

5) Biaya gaji pegawai dan manager perusahaan,

24 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah studi kasus yaitu penelitian yang dilakukan dengan mengambil perusahaan yang telah ditentukan sebagai tempat penelitian sehingga kesimpulan yang ditarik hanya berlaku bagi perusahaan yang bersangkutan. Dalam hal ini studi kasus di CV. DEWANGGA Tour and Travel dengan menitikberatkan penelitian pada suatu obyek penelitian yaitu evaluasi terhadap penentuan tarif paket perjalanan wisata yang dilakukan oleh CV. DEWANGGA Tour and Travel.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilaksanakan di sebuah perusahaan jasa biro perjalanan wisata CV. DEWANGGA Tour and Travel.

2. Waktu Penelitian

Waktu penelitian dilaksanakan pada bulan November sampai dengan bulan Desember

C. Subyek dan Obyek Penelitian 1. Subyek penelitian

perusahaan, bagian keuangan, bagian operasional (tour leader, marketing), bagian personalia.

2. Obyek Penelitian

Obyek yang akan diteliti adalah paket perjalanan wisata yang telah terjual selama tahun 2005 dan biaya-biaya yang mempengaruhi tarif paket perjalanan wisata.

D. Teknik Pengumpulan Data 1. Wawancara

Wawancara merupakan teknik untuk mendapatkan data secara langsung dari pihak perusahaan. Pada teknik ini diadakan tanya jawab langsung dengan subjek penelitian guna mendapatkan data yang diperlukan yaitu tentang gambaran umum perusahaan, jumlah paket perjalanan wisata, persentase laba yang diharapkan dan sebagainya. 2. Observasi

Observasi merupakan salah satu cara untuk mandapatkan data dengan suatu pengamatan dan peninjauan terhadap subyek penelitian. Teknik ini bertujuan untuk memperkuat data yang diperoleh tentang keadaan umum perusahaan. Pada teknik ini diadakan pengamatan secara langsung terhadap objek penelitian sehingga diperoleh gambaran yang nyata mengenai kegiatan-kegiatan yang dilaksanakan CV. DEWANGGA

3. Dokumentasi

Dokumentasi merupakan metode pengumpulan data dengan mempelajari data yang ada didalam perusahaan yang berhubungan dengan masalah yang akan diteliti. Dalam teknik ini diadakan penelitian dan menyalin catatan-catatan yang ada dalam Biro Perjalanan Wisata CV. DEWANGGA Tour and Travel terutama yang berkaitan dengan data yang dibutuhkan untuk memecahkan permasalahan seperti: daftar biaya yang diperlukan dalam setiap paket perjalanan wisata, tarif paket perjalanan Biro Perjalanan CV. DEWANGGA Tour and Travel.

E. Teknik Analisis Data

1. Teknik analisis deskriptif

Yaitu penyajian data dari hasil penelitian mengenai elemen-elemen yang berhubungan dengan penentuan tarif paket perjalanan wisata

2. Teknik analisis komparatif

Yaitu memahami data dan membandingkan antara hasil temuan lapangan dengan teori-teori yang ada.

a. Untuk menjawab masalah pertama

1) Mendeskripsikan langkah- langkah penentuan tarif paket perjalanan wisata yang telah diterapkan oleh CV. DEWANGGA Tour and Travel.

digunakan adalah metode Cost plus pricing dengan pendekatan

variable costing.

3). Melakukan analisis kritis, yaitu melakukan perbandingan antara langkah-langkah penentuan tarif paket perjalanan wisata yang telah ditentukan oleh pihak perusahaan dengan langkah- langkah penentuan tarif paket perjalanan wisata sesuai dengan kajian teori yang dilakukan oleh penulis kemudian ditarik kesimpulan apakah dalam langkah- langkah penentuan tarif paket perjalanan wisata tersebut sudah tepat atau belum.

b. Untuk menjawab masalah yang kedua.

1) Menyajikan data tarif paket perjalanan wisata berdasarkan perhitungan pihak perusahaan.

2) Menghitung tarif paket perjalanan wisata berdasarkan perhitungan peneliti dengan metode cost plus pricing dengan pendekatan variable costing.

3) Melakukan perbandingan besarnya tarif paket perjalanan wisata yang disusun oleh perusahaan dengan tarif paket perjalanan wisata menurut teori. Untuk menilai tepat atau tidaknya tariff yang dihitung oleh perusahaan dengan kajian teori penulis menetapkan kriteria sebagai berikut :

a) Tepat, apabila selisih = 5 %

28 BAB 1V

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

CV. DEWANGGA Tour and Travel adalah sebuah perusahaan yang menyediakan jasa pelayanan, antara lain: Paket perejalanan wisata, penjualan tiket pesawat keberbagai tujuan, reservasi hotel, paket meeting, rent car, pengurusan

passport/visa.

CV. DEWANGGA Tour and Travel didirikan di Yogyakarta pada tanggal 14 Februari 2004 oleh Bapak Bambang Sugeng Haryanto, SSn dengan NPWP 02.265.204.4-541.000 dengan nama CV. DEWANGGA T our and Travel.

CV. DEWANGGA Tour and Travel mulai beroperasi pada tanggal 14 Februari 2004. Sejak awal berdirinya, perusahaan ini bergerak dibidang pelayanan jasa paket perjalanan wisata keseluruh nusantara, pemesanan tiket pesawat, kapal laut, travel antar kota, penyewaaan mobil dan bus pariwisata, dan pengurusan dari air port untuk tamu VIP.

Tujuan utama dari pendirian perusahaan adalah untuk mendapatkan dan merebut pasar potensial dalam industri perjalanan wisata dan menciptakan suasana yang nyaman dalam berwisata sesuai dengan slogan yang dimiliki oleh perusahaan yaitu “nyaman berwisata bersama DEWANGGA”.

B. Lokasi Perusahaan

Pada awal berdirinya pada tanggal 14 Februari 2004 CV. DEWANGGA

Gondomanan) Yogyakarta, seiring berjalannya waktu lokasi perusahaan beralih ke Jl. Lingkar Selatan No. 12 Yogyakarta, hingga saat ini perusahaan pindah lokasi lagi di Jl. Wonosari Km. 8 Perumahan Puri Potorono Asri I Blok D 12 karena lokasi tersebut dipandang lebih strategis karena dekat dengan beberapa sarana wisata antara lain bandara Adisucipto dan taman wisata keluarga Kids Fun Park.

C. Struktur Organisasi Perusahaan

Struktur organisaisi perusahaan yang dimiliki oleh CV. DEWAN GGA

Tour and Travel dapat dilihat pada gambar berikut:

sumber: CV. DEWANGGA Tour and Travel

Tugas-tugas dan tanggug jawab dari setiap bagian dapat dijelaskan sebagai berikut:

DIREKTUR

ACCOUNTING ADMINISTRASI MARKETING

CONSULTANT

MARKETING

TOUR

OPERATOR

GUIDE

1. Direktur

a. Bertanggung jawab penuh atas seluruh kegiatan perusahaan

b. Mengolah perusahaan dan membuat keputusan serta kebijaksanaan penting lainnya.

c. Bertanggung jawab atas seluruh keuntungan dan kerugian perusahaan 2. Marketing

a. Bertanggung jawab atas pemasaran secara total b. Menyiapkan produk paket perjalanan wisata 3. Marketing Consultant

a. Bertanggung jawab atas seluruh aktivitas dari tugas marketing b. Memberikan masukan-masukan pada bagian marketing 4. Accounting

a. Mencatat semua biaya yang dikeluarkan perusahaan dalam setiap operasinya

b. Mencatat semua pemasukan perusahaan.

c. Membuat laporan keuangan dan neraca perusahaan.

d. Bertanggung jawab atas semua laporan keuangan perusahaan. 5. Tour Operator

a. Bertanggung jawab atas semua kesiapan dalam perjalanan wisata. b. Mendampingi para wisatawan selama dalam perjalanan wisata. c. Bertanggung jawab selama dalam perjalanan wisata.

Guide bertanggung jawab untuk memandu dan mendampingi para wisatawan selama mengadakan perjalanan wisata.

7. Administrasi

a. Membuat daftar gaji dan pembayaran gaji kepada karyawan. b. Mengawasi karyawan.

c. Menentukan kewajiban dalam merekrut dan menempatkan karyawan. 8. Driver

Driver bertanggung jawab untuk menyetir kendaraan yang digunakan dalam perjalanan wisata, menjaga keselamatan dan ketentraman penumpang dan kondisi kendaraan selama perjalanan wisata.

D. Pemasaran

Biro perjalanan wisata di Yogyakarta saat ini sudah seperti jamur banyak sekali terdapat biro perjalanan wisata di Yogyakarta. Maka setiap biro harus memiliki strategi yang baik untuk mendapatkan konsumen dan mengatasi persaingan. Demikian pula yang dilakukan oleh CV. DEWANGGA Tour and Travel. Perusahaan mensiasati persaingan dengan cara meningkatkan kualitas pelayanan kepada konsumen, menjaga kesepakatan harga, dan melaksanakan promosi.

Promosi yang dilakukan oleh CV. DEWANGGA Tour and Travel melalui: 1. Pamflet.

Menyebarkan pamflet kesekolah-sekolah, universitas maupun instransi-instansi.

Membagikan hand book kesetiap peserta Tour maupun kepada setiap tamu dan calon konsumen yang didatangi oleh marketing perusahaan.

3. Menyebarkan brosur-brosur di kantor-kantor, sekolah, kampus dan tempat-tempat umum.

4. Memasang spanduk yang besar di depan kantor.

Dalam operasi sehari-hari CV. DEWANGGA Tour and Travel melayani berbagai kalangan yang membutuhkan mulai dari perorangan, instansi umum, serta mahasiswa dan pelajar.

E. Personalia.

Bagian personalia dalam sebuah perusahaan merupakan bagian yang sangat mutlak, karena bagian inilah yang menjalankan pererusahaan.

CV. DEWANGGA Tour and Travel memiliki karyawan yang 6 karyawan tetap dan 10 karyawan tidak tetap.

Untuk pembayaran gaji dan upah karyawan, CV. DEWANGGA Tour and Travel memiliki aturan sebagai berikut:

1. Gaji pokok

Gaji pokok yaitu gaji yang diterima oleh karyawan sesuai dengan pangkat. 2. Komisi dari penjualan paket perjalanan wisata 20% dari keuntungan bersih

perusahaan.

3. Komisi art shop yaitu 10%-15% dari kantor.

Jam kerja karyawan yang berlaku pada CV. DEWANGGA Tour and Travel adalah:

2. Karyawan tidak tetap: jam kerjanya disesuaikan dengan kebutuhan perusahaan.

Untuk menjamin keselamatan kerja karyawan perusahaan memberikan jaminan berupa jaminan sosial tenaga kerja (jamsostek).

F. Bidang Usaha

CV. DEWANGGA Tour and Travel adalah perusahaan yang bergerak dibidang jasa, khususnya jasa pariwisata. Adapun jasa-jasa yang ditawarkan oleh CV. DEWANGGA Tourand travel adalah sebagai berikut:

1. Penjualan Tiket

Pelayanan penjualan tiket pada CV. DEWANGGA Tour and Travel meliputi penjualan tiket angkatan udara, darat dan laut.

2. Penjualan Paket Perjalanan Wisata

Paket-paket perjalanan wisata yang ditawarkan oleh CV. DEWANGGA Tour and Travel adalah:

01). Wisata bali I 02). Wisata Bali II 03). Wisata Bali III 04). Wisata Bali - Bromo 05). Wisata Bali - Lombok 06). Wisata Bandung I 07). Wisata Bandung II

10). Wisata Bandung_Jakarta 11). Wisata Aa Gym I

12). Wisata Aa Gym - Pangandaran 13). Wisata Pangandaran I

14). Wisata Pangandaran II

15). Wisata Pangandaran - Bandung I 16). Wisata Pangandaran - Bandung II 17). Wisata Jakarta I

18). Wisata Jakarta II

19). Wisata Jakarta - Bandung 20). Wisata Jakarta - P.Bidadari I 21). Wisata Jakarta - P.Bidadari II 22). Wisata Bogor - Bandung 23). Wisata Malang I

24). Wisata Malang II 25). Wisata Malang - Blitar 26). Wisata Bromo - Malang I 27). Wisata Bromo - Malang II 28). Wisata Surabaya

29). Wisata Surabaya - Malang

32). Wisata Surabaya–Bali II 33). Wisata Baturaden 34). Wisata Cilacap 35). Wisata Semarang 36). Wisata Jepara 37). Wisata Demak 38). Wisata Goa Gong 39). Wisata Baron

36 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

CV. DEWANGGA Tour and Travel mempertimbangkan beberapa hal dalam menentukan tarif paket perjalanan wisata. Hal- hal yang dipertimbangkan oleh perusahaan dalam menentukan tarif paket perjalanan wisata adalah sebagai berikut:

1) Jumlah peserta Tour

Jumlah peserta yang dibuat oleh perusahaan adalah minimal 2 orang. Semakin banyak jumlah peserta maka harga yang akan ditawarkan akan semakin berkurang.

2) Akomodasi

Perusahaan memberikan kebebasan kepada peserta untuk memilih sendiri jenis hotel yang diinginkan khusus untuk wilayah Jogja dan sekitarnya, sehingga akomodasi hotel tidak dimasukkan ke dalam tarif paket perjalanan wisata. Namun kalau perjalanan wisata keluar pulau Jawa akomodasi hotel ditentukan oleh pihak perusahaan sendiri.

3) Fasilitas yang digunakan

4) Transportasi

Kendaranaan yang biasa digunakan adalah Bis besar dan bis mikro. Biaya sewa kendaraan biasanya terdiri dari sewa bis, sopir dan bahan bakar.

5) Jumlah tempat wisata ya ng dikunjungi

Biaya masuk tempat wisata dihitung berdasarkan jumlah peserta.

6) Menentukan laba yang diharapkan bagi perusahaan. Dalam hal ini besar laba yang ditetapkan adalah 10 % dari total biaya.

Kebutuhan dan kepuasan konsumen harus dipenuhi. Oleh karena itu pihak CV. DEWANGGA Tour and Travel berusaha untuk menyusun paket perjalanan wisata yang menarik dan harganya mudah terjangkau oleh konsumen terutama mengenai jumlah peserta, sehingga jumlah peserta setiap kali tour selalu berbeda tergantung pada permintaan konsumen. Semakin banyak jumlah peserta tarif paket perjalanan wisata setiap orang akan semakin murah begitu juga sebaliknya.

B. Prosedur Penentuan Tarif Paket Perjalanan Wisata

1. Prosedur Penentuan Tarif Paket Perjalanan Wisata Menurut CV. DEWANGGA Tour and Travel:

a. Menentukan tujuan wisata yang akan dibuat dalam paket perjalanan wisata

c. Membuat taksiran biaya-biaya yang akan dikeluarkan perusahaan untuk tarif paket perjalanan wisata yang diinginkan oleh konsumen : 1). Biaya akomodasi hotel

2). Biaya konsumsi 3). Biaya transportasi 4). Biaya guide

5). Biaya retribusi obyek wisata 6). Biaya asuransi

7). Biaya Tour Operator

8). Biaya Ferry

9). Biaya tip sopir dan kernet 10).Biaya tol dan parkir

d. Menentukan laba yang diharapkan oleh perusahaan yaitu sebesar 10% dari total biaya yang dikeluarkan.

e. Menghitung tarif paket perjalanan wisata perorangan dengan cara menghitung seluruh taksiran biaya yang dikeluarkan ditambah dengan laba yang diharapkan.

2. Prosedur Penentuan Tarif Paket Perjalanan Wisata Menurut Teori

a. Menentukan tujuan wisata yang akan dibuat dalam paket perjalanan wisata.

d. Membuat taksiran biaya-biaya yang akan dikeluarkan untuk tarif paket perjalanan wisata yang diinginkan oleh konsumen:

1). Biaya akomodasi hotel 2). Biaya konsumsi 3). Biaya transportasi 4). Biaya guide

5). Biaya retribusi obyek wisata 6). Biaya asuransi

7). Biaya Tour Operator

8). Biaya Ferry

9). Biaya tip sopir dan kernet 10).Biaya tol dan parkir 11).Biaya pemasaran 12).Biaya telepon 13).Biaya listrik

14).Biaya sewa gedung 15).Biaya gaji karyawan

16).Biaya administrasi dan umum.

e. Menghitung biaya penuh dengan cara menambahkan biaya tetap dan biaya variabel dan menghitung persentase mark-up dengan rumus: Biaya tetap + laba yang diharapkan

Biaya variabel

3. Perbandingan Prosedur Penentuan Tarif Paket Perjalanan Wisata menurut teori dan menurut CV. DEWANGGA Tour and Travel.

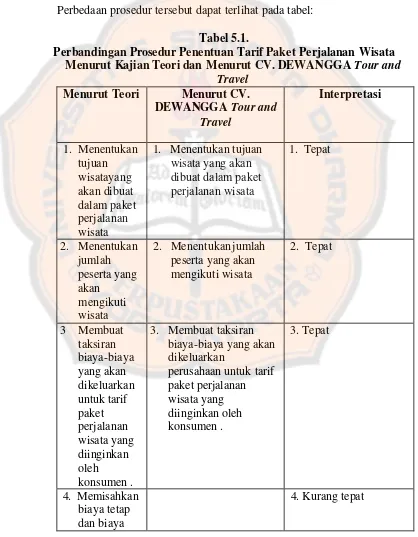

Ada beberapa perbedaan yang terdapat dalam prosedur penentuan tarif paket perjalanan wisata menurut teori dan menurut perusahaan. Perbedaan prosedur tersebut dapat terlihat pada tabel:

Tabel 5.1.

Perbandingan Prosedur Penentuan Tarif Paket Perjalanan Wisata Menurut Kajian Teori dan Menurut CV. DEWANGGA Tour and

Travel Menurut Teori Menurut CV.

DEWANGGA Tour and Travel

variabel

5. Menentukan laba yang diharapkan oleh perusahaan yaitu sebesar 10% dari total biaya yang dikeluarkan

6. Menghitung tarif paket perjalanan wisata

Langkah- langkah dalam penentuan tarif paket perjalanan wisata yang dilakukan oleh CV. DEWANGGA Tour and Travel secara umum sudah sesuai dengan langkah- langkah menurut teori.

menentukan tujuan wisata yang akan dibuat dalam paket perjalanan wisata, sebelum menyusun paket perjalanan terlebih dahulu ditetapkan tujuan atau tempat wisata yang ingin dilaksanakan. b. Pada bagian kedua dapat diinterpretasikan tepat dalam menentukan

jumlah peserta wisata karena dalam hal ini menurut perusahaan dan teori menentukan berapa jumlah peserta yang mengikuti tour karena digunakan untuk menghitung taksiran biaya-biaya yang akan dikeluarkan.

c. Pada bagia n ketiga dapat diinterpretasikan tepat dalam membuat taksiran biaya karena dalam hal ini menurut perusahaan dan teori melakukan taksiran-taksiran biaya yang akan dikeluarkan untuk tarif paket perjalanan wisata yang diinginkan oleh konsumen.

d. Pada bagian keempat dapat diinterpretasikan kurang tepat dalam memisahkan biaya karena perusahaan tidak melakukan pemisahan biaya-biaya seperti pada kajian teori yang memisahkan biaya tetap dan biaya variabel yang digunakan untuk mencari biaya penuh. e. Pada bagian kelima dapat diinterpretasikan tepat dalam menentukan

laba karena pada hal ini menurut perusahaan dan teori mencari laba, yang digunakan untuk menghitung tarif paket wisata yang diinginkan oleh konsumen.

dalam menghitung tarif jika menurut perusahaan tarif dihitung dengan cara menjumlah seluruh taksiran biaya yang dikeluarkan ditambah dengan laba yang diinginkan namun menurut kajian teori tarif dihitung dengan rumus biaya variabel ditambah dengan mark-up

tetapi dalam praktiknya tidak menimbulkan perbedaan tarif yang mutlak.

ditambah dengan biaya yang secara tidak langsung berhubungan dengan sebuah perjalanan wisata.

Dengan adanya perbedaaan dalam prosedur penentuan tarif di atas maka dapat ditarik kesimpulan bahwa prosedur penentuan tarif paket perjalanan wisata yang disusun oleh perusahaan kurang tepat menurut kajian teori. Ketidaktepatan tersebut disebabkan karena perusahaan tidak memasukkan beberapa komponen biaya dalam harga jualnya.

C. Penentuan Besarnya Tarif Paket Perjalanan Wisata

1. Penentuan Tarif Paket Perjalanan Wisata Menurut CV. DEWANGGA

Tour and Travel.

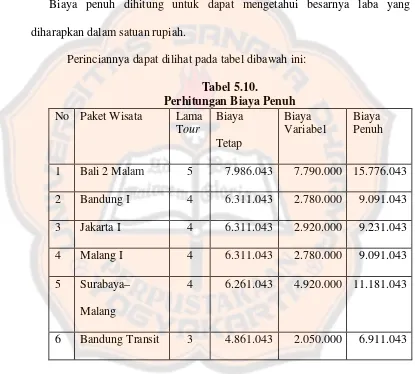

Biaya-biaya yang menjadi komponen dari masing- masing paket dan besarnya tarif paket perjalanan wisata tergantung dari jumlah peserta dan panjang pendeknya tour. Berdasarkan data penjualan pada tahun 2005 maka dapat dibuat perhitungan biaya dan tarif masing-masing paket perjalanan wisata untuk tahun 2006.

Perhitungan biaya dan tarif masing- masing paket wisata perpeserta tersebut dapat dilihat di bawah ini:

a. Wisata Bali 2 Malam

NO KETERANGAN BIAYA PESERTA JUMLAH 1 Bus Wisata 7000000 40 orang 175000

2 Makan 8500 10 kali 85000

3 Snack 3000 1 kali 3000

5 Objek wisata

Besarnya tarif 430162,5

Pembulatan 430787

b. Wisata Bandung 1 Malam

NO KETERANGAN BIAYA PESERTA JUMLAH 1 Bus Wisata 5600000 40 orang 140000

c. Wisata Jakarta 1 Malam

NO KETERANGAN BIAYA PESERTA JUMLAH 1 Bus Wisata 5600000 40 orang 140000

Besarnya tarif 250800

Tarif wisata

perorang 246950

e. Wisata Surabaya-Malang 1 Malam

NO KETERANGAN BIAYA PESERTA JUMLAH

Prigen taman safari 15000 1 orang 15000 Kebun binatang

f. Wisata Bandung Transit

Ciampela / Factory outlet 0 1 orang 0

Cibaduyut 0 1 orang 0

6 Tip sopir dan kernet 250000 40 orang 6250 7 Tour operator 200000 40 orang 5000 8 Tol dan parkir 100000 40 orang 2500 9 PPPK & asuransi 60000 40 orang 1500

Jumlah 170000

Laba 10% 17000

Tarif wisata perorang 187000

Berdasarkan perhitungan tarif di atas maka dapat diketahui bahwa langkah-langkah yang ditempuh oleh perusahaan dalam menentukan tarif paket perjalanan wisata sangat sederhana. Tarif paket perjalanan wisata menurut perusahaan ditentukan dengan melakukan penjumlahan terhadap semua biaya yang diperlukan dalam sebuah tour ditambah komisi untuk perusahaan sebesar 10%. Perusahaan tidak merincikan secara jelas mengenai biaya pemasaran, biaya administrasi, biaya-biaya telepon, biaya listrik, biaya sewa gedung, biaya gaji pegawai, dan biaya penyusutan aktiva ke dalam setiap penentuan tarif paket perjalan wisata. 2. Penentuan Besarnya Tarif Paket Perjalanan Wisata Menurut Metode

Cost Plus Pricing Berdasarkan Pendekatan Variable Costing.

biaya-biaya telepon, biaya-biaya listrik, biaya-biaya sewa gedung, biaya-biaya gaji pegawai, dan biaya penyusutan aktiva.

CV. DEWANGGA Tour and Travel dalam menetapkan tarif perjalanan wisatanya hanya membebankan biaya yang secara langsung berhubungan dengan tour seperti biaya transportasi, biaya tour leader

dan guide, biaya parkir, dll. Dan tidak membebankan unsur-unsur biaya yang secara tidak langsung berhubungan dengan tour tersebut seperti biaya pemasaran, biaya administrasi, biaya telpon, listrik dan air, biaya gaji pegawai, biaya sewa gedung dan biaya penyusutan. Biaya-biaya ini dikeluarkan oleh perusahaan setiap tahunnya dalam rangka untuk merencanakan penetapan tarif paket perjalanan wisata, membiayai aktivitas dikantor yang secara tidak langsung berkaitan dengan suatu perjalanan wisata dimana karena aktivitas di kantor inilah suatu perjalanan wisata dapat dilaksanakan karena yang merencanakan suatu perjalanan wisata adalah berawal dari kantor. Jadi semua biaya yang dikeluarkan oleh perusahaan harus dialokasikan ke dalam setiap paket perjalanan wisata secara proporsional sesuai dengan panjang pendeknya suatu perjalanan wisata dengan cara membagi seluruh biaya tersebut dengan jumlah perjalanan wisata yang dilaksanakan untuk periode tersebut.

keterangan mengenai besarnya biaya-biaya tersebut. Daftar biaya-biaya tersebut dapat terlihat pada tabel berikut ini :

Tabel 5.2.

Taksiran Biaya yang Harus Dialokasikan Beserta Jumlahnya

No Jenis Biaya Jumlah (dalam Rp)

1 Biaya Pemasaran 11.000.000,00

2 Biaya Administrasi dan Umum 7.000.000,00

3 Biaya Telepon 12.500.000,00

4 Biaya Listrik dan Air 2.050.000,00

5 Biaya Gaji Pegawai 41.000.000,00

6 Biaya Sewa Gedung 5.000.000,00

7 Biaya Penyusutan 3.700.000,00

Total 82.250.000,00

Jumlah tour yang dilaksanakan pada tahun 2005 merupakan sebagai dasar untuk penentuan tarif paket perjalanan wisata untuk tahun 2006 jumlah hari tour yang dilaksanakan pada tahun 2005 berjumlah 729 hari. Untuk keterangan dapat dilihat pada lampiran I.

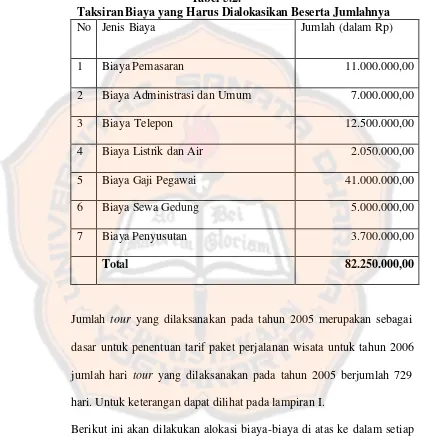

Berikut ini akan dilakukan alokasi biaya-biaya di atas ke dalam setiap paket perjalanan wisata secara teoritis.

a. Biaya pemasaran

pada panjang pendeknya perjalanan wisata tersebut. Biaya pemasaran dapat dialokasikan kedalam suatu paket wisata dengan cara membagi total biaya pemasaran dengan jumlah waktu tour

selama periode tersebut. Perhitungan alokasi biaya pemasaran sebagai berikut:

Alokasi biaya pemasaran = Total biaya pemasaran : total waktu Tour

Rp. 11.000.000 : 729 = Rp. 15.089,16 / hari. Tabel 5.3.

Alokasi Biaya Pemasaran untuk Setiap Paket Wisata No Paket Wisata yang

Digunakan

Lama Tour Alokasi Biaya

1 Wisata Bali II 5 hari Rp. 75.445,80

2 Wisata Bandung 1 4 hari Rp. 60.356,64 3 Wisata Jakarta I 4 hari Rp. 60.356,64 4 Wisata Malang I 4 hari Rp. 60.356,64 5 Wisata Surabaya – Malang 4 hari Rp. 60.356,64 6 Wisata Bandung Transit 3 hari Rp. 45.267,48

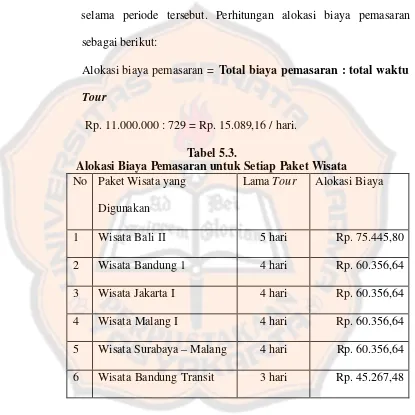

b. Biaya administrasi dan umum

suatu perjalanan wisata. Perhitungan alokasi biaya administrasi dan umum dapat dihitung dengan rumus sebagai berikut.

Alokasi biaya administrasi dan umum = total biaya administrasi dan umum : Total waktu tour

Rp. 7000.000,00 : 729 = Rp. 9.602,19 / hari Tabel 5.4.

Alokasi Biaya Administrasi dan Umum untuk Setiap Paket Wisata

No Paket Wisata ya ng Digunakan

Lama Tour Alokasi Biaya

1 Wisata bali II 5 hari Rp. 48.010,97

2 Wisata Bandung 1 4 hari Rp. 38.408,76 3 Wisata Jakarta I 4hari Rp. 38.408,76 4 Wisata Malang I 4 hari Rp. 38.408,76 5 Wisata Surabaya –Malang 4 hari Rp. 38.408,76 6 Wisata Bandung Transit 3 hari Rp. 28.806,57

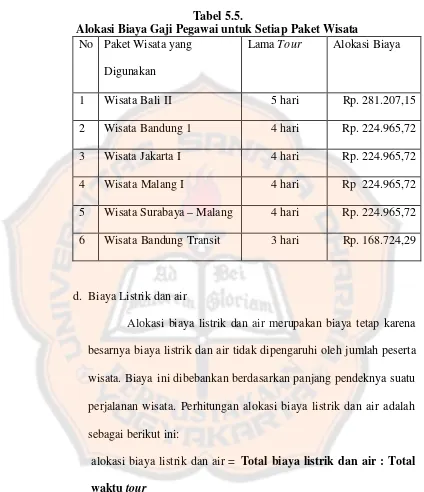

c. Biaya gaji pegawai

Biaya gaji pegawai merupakan biaya tetap karena besarnya biaya tidak tergantung pada jumlah peserta wisata, dan biaya ini dibebankan pada setiap paket perjalanan wisata berdasarkan panjang pendeknya suatu perjalanan wisata. Perhitungan alokasi biaya gaji pegawai adalah sebagai berikut:

Tabel 5.5.

Alokasi Biaya Gaji Pegawai untuk Setiap Paket Wisata No Paket Wisata yang

Digunakan

Lama Tour Alokasi Biaya

1 Wisata Bali II 5 hari Rp. 281.207,15

2 Wisata Bandung 1 4 hari Rp. 224.965,72 3 Wisata Jakarta I 4 hari Rp. 224.965,72 4 Wisata Malang I 4 hari Rp 224.965,72 5 Wisata Surabaya – Malang 4 hari Rp. 224.965,72 6 Wisata Bandung Transit 3 hari Rp. 168.724,29

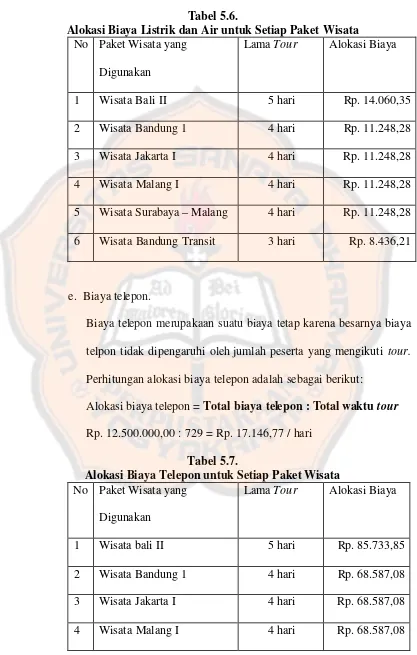

d. Biaya Listrik dan air

Alokasi biaya listrik dan air merupakan biaya tetap karena besarnya biaya listrik dan air tidak dipengaruhi oleh jumlah peserta wisata. Biaya ini dibebankan berdasarkan panjang pendeknya suatu perjalanan wisata. Perhitungan alokasi biaya listrik dan air adalah sebagai berikut ini:

alokasi biaya listrik dan air = Total biaya listrik dan air : Total waktu tour

Tabel 5.6.

Alokasi Biaya Listrik dan Air untuk Setiap Paket Wisata No Paket Wisata yang

Digunakan

Lama Tour Alokasi Biaya

1 Wisata Bali II 5 hari Rp. 14.060,35

2 Wisata Bandung 1 4 hari Rp. 11.248,28 3 Wisata Jakarta I 4 hari Rp. 11.248,28

4 Wisata Malang I 4 hari Rp. 11.248,28

5 Wisata Surabaya – Malang 4 hari Rp. 11.248,28 6 Wisata Bandung Transit 3 hari Rp. 8.436,21

e. Biaya telepon.

Biaya telepon merupakaan suatu biaya tetap karena besarnya biaya telpon tidak dipengaruhi oleh jumlah peserta yang mengikuti tour.

Perhitungan alokasi biaya telepon adalah sebagai berikut: Alokasi biaya telepon = Total biaya telepon : Total waktu tour Rp. 12.500.000,00 : 729 = Rp. 17.146,77 / hari

Tabel 5.7.

Alokasi Biaya Telepon untuk Setiap Paket Wisata No Paket Wisata yang

Digunakan

Lama Tour Alokasi Biaya

1 Wisata bali II 5 hari Rp. 85.733,85

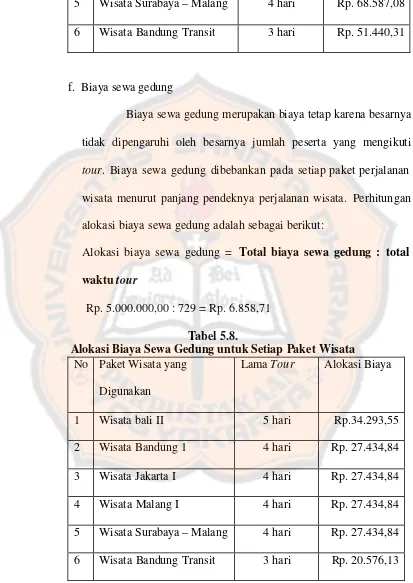

5 Wisata Surabaya – Malang 4 hari Rp. 68.587,08 6 Wisata Bandung Transit 3 hari Rp. 51.440,31

f. Biaya sewa gedung

Biaya sewa gedung merupakan biaya tetap karena besarnya tidak dipengaruhi oleh besarnya jumlah peserta yang mengikuti

tour. Biaya sewa gedung dibebankan pada setiap paket perjalanan wisata menurut panjang pendeknya perjalanan wisata. Perhitungan alokasi biaya sewa gedung adalah sebagai berikut:

Alokasi biaya sewa gedung = Total biaya sewa gedung : total waktu tour

Rp. 5.000.000,00 : 729 = Rp. 6.858,71 Tabel 5.8.

Alokasi Biaya Sewa Gedung untuk Setiap Paket Wisata No Paket Wisata yang

Digunakan

Lama Tour Alokasi Biaya

1 Wisata bali II 5 hari Rp.34.293,55