1

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Globalisasi telah membawa berbagai perubahan secara luas dan menyeluruh, tidak terkecuali bagi perekonomian nasional. Seiring dengan adanya globalisasi, perkembangan ilmu pengetahuan dan teknologi juga terjadi hal yang serupa, sehingga menjadi faktor penentu pembentukan daya saing dan modernisasi industri.

Berbagai perkembangan pada tingkat global tenlah terbukti memberikan dampak positif pada pertumbuhan ekonomi nasional dan daya saing sektor industri (Atmawinata et al., 2007; dalam Yolivia, 2016:1). Bagi perekonomian nasional saat ini, sektor industri menjadi tulang punggung perekonomian, dimana sektor industri memberikan kontribusi yang cukup signifikan terhadap ekonomi dengan mencapai lebih dari 23 persen atau menjadi sektor terbesar penyumbang ekonomi nasional (Kementerian Perindustrian, 2016).

Dalam perkembangannya, dunia industri saat ini telah mengalami banyak kemajuan, hal ini dapat dilihat dari semakin bertambahnya jumlah persaingan yang ketat diantara perusahaan-perusahaan industri tersebut. Persaingan antar perusahaan ini dapat dilihat dalam penawaran produk yang bervariasi untuk menarik minat konsumen. Diantara perusahaan-perusahaan industri yang bersaing ini, tidak terkecuali kelompok perusahaan yang bergerak di bidang industri otomotif. Perkembangan industri otomotif di Indonesia terus mengalami peningkatan yang baik. Industri ini merupakan salah satu industri dengan kontribusi yang berarti pada perekonomian nasional. Selain itu industri ini juga memiliki potensi perkembangan yang besar. Perusahaan otomotif dunia telah menyebutkan bahwa Indonesia adalah negara dengan potensi pertumbuhan industri dan bisnis otomotif terbesar di dunia setelah Cina dan India, hal ini dikarenakan besarnya jumlah penduduk serta cukup stabilnya pertumbuhan ekonomi (Kementerian Perindustrian, 2017).

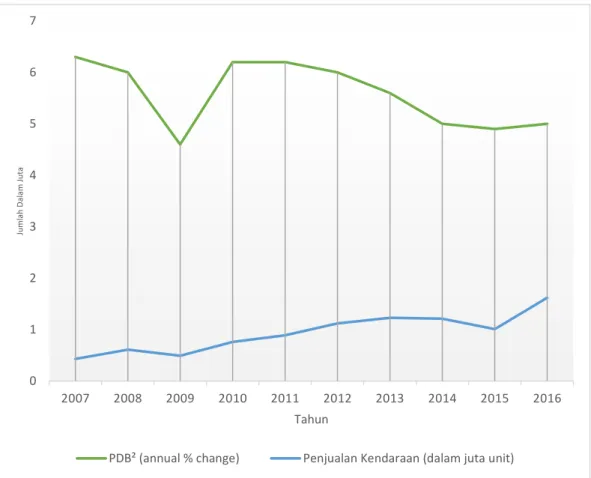

Pada Gambar 1.1, dapat terlihat bahwa cukup stabilnya pertumbuhan ekonomi

membuat penjualan kendaraan di Indonesia juga semakin meningkat. Terlebih pada

2

tidak terlepas dari pengaruh penyesuaian pelaku ekonomi domestik dan hasil dari kebijakan pemerintah yang berjalan baik (Chandra, 2016).

Gambar 1.1 Statistik Pertumbuhan Ekonomi, Penjualan Kendaraan di Indonesia (Tahun 2007-2016)

Sumber : Annual Report Bank Indonesia (2017) dan Gabungan Industri Kendaraan Bermotor (2017)

Tuntutan tingginya mobilitas masyarakat juga ikut meningkatkan permintaan sarana transportasi yang praktis, efisien, dan cepat. Transportasi publik yang tersedia juga masih dinilai belum mampu memenuhi kebutuhan masyarakat Indonesia. Contohnya seperti tingkat keamanan dan kenyamanan yang rendah, kurangnya armada terutama pada jam sibuk, serta waktu tempuh yang relatif lama.

Selain itu, ada pula pengaruh kepemilikan kendaraan yang mudah dengan adanya sistem kredit dan sistem pembayaran yang lebih praktis. Hal-hal tersebut membuat masyarakat Indonesia lebih memilih untuk mempunyai kendaraan pribadi dan

0 1 2 3 4 5 6 7

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Jumlah DalamJuta

Tahun

PDB² (annual % change) Penjualan Kendaraan (dalam juta unit)

3

membuat pembaruan kepada pola hidup masyarakat Indonesia, yaitu menjadikan kendaraan pribadi sebagai kebutuhan pokok. Hal ini bias dilihat pada Gambar 1.1 bahwa penjualan kendaraan pribadi menunjukkan jumlah yang cukup besar, terlebih penjualan kendaraan roda dua yang terlihat empat kali lebih besar daripada penjualan mobil. Sekretaris Umum Gabungan Industri Kendaraan Bemotor Indonesia (Gaikindo), Kukuh Kumara juga melihat peluang Indonesia untuk mengembangkan industri otomotif Tanah Air masih sangat besar dengan mengacu pada data car density yang tergolong rendah, di mana rasio kepemilikan kendaraan di Indonesia baru 83 per 1.000 orang, sementara Malaysia rasionya sudah 405 mobil per 1.000 orang, kemudian Thailand 232 per 1.000 orang (Herman dan JAS, 2017).

Melihat masih banyaknya masyarakat Indonesia yang belum memiliki kendaraan roda empat dapat menjadi peluang bagi pelaku industri otomotif untuk semakin meningkatkan penjualan domestiknya, yang akan berujung pada peningkatan pertumbuhan industri otomotif di Indonesia.

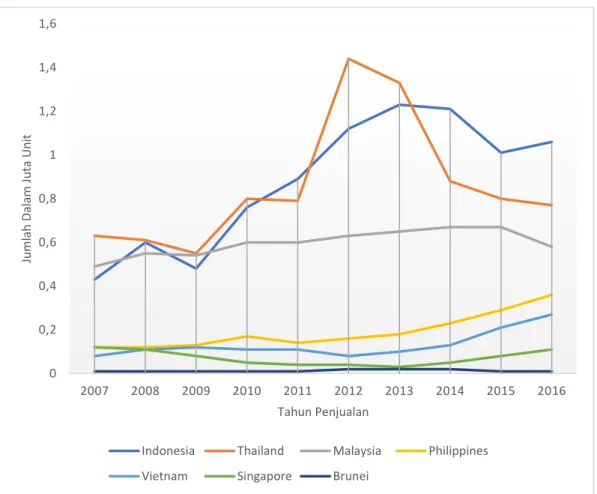

Melihat bagusnya pertumbuhan Industri Otomotif Indonesia, tidak heran

apabila Indonesia menduduki posisi pertama dalam penjualan mobil di Asia

Tenggara dan wilayah ASEAN yang dapat dilihat pada Gambar 1.2. Tentunya hal

ini terjadi setelah menyusul Thailand yang mulai surut dan hampir tidak ada

pertumbuhan penjualan mulai pada tahun 2014. Menurut HNL dan DNS (2014)

Penurunan besar Thailand penyebabnya yaitu pertumbuhan ekonomi Thailand

turun menjadi hanya 0,6% di kuartal I (Januari-Maret) 2014 diakibatkan adanya

krisis politik yang terjadi. Akibatnya, pasar Indonesia saat ini menjadi pasar mobil

terbesar di Asia Tenggara yang menguasai sekitar sepertiga atau sekitar 33% dari

total penjualan mobil tahunan di ASEAN, baru kemudian disusul oleh Thailand

pada posisi kedua dan Malaysia pada posisi ketiga.

4

Gambar 1.2 Statistik Penjualan Mobil Wilayah ASEAN (Tahun 2007-2016) Sumber : Asean Automotif Federation (2017)

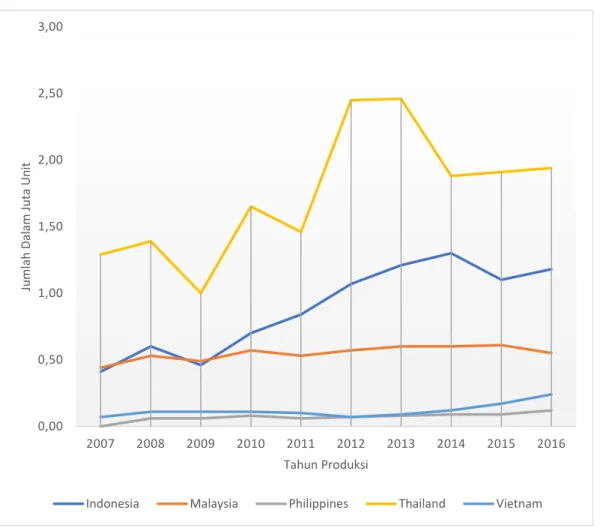

Dalam produksi mobil, Indonesia merupakan Industri Mobil terbesar kedua di Asia Tenggara dan di wilayah ASEAN, yaitu sekitar 25% dari produksi mobil di wilayah ASEAN (setelah Thailand yang menguasai sekitar 50%). Walaupun begitu, karena pertumbuhannya yang subur di beberapa tahun terakhir, Indonesia akan semakin mengancam posisi dominan Thailand selama satu dekade mendatang (Indonesia Investment, 2017).

0 0,2 0,4 0,6 0,8 1 1,2 1,4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Jumlah Dalam JutaUnit

Tahun Penjualan

Indonesia Thailand Malaysia Philippines Vietnam Singapore Brunei

5

Gambar 1.3 Statistik Produksi Mobil Di Asia Tenggara (Tahun 2007-2016) Sumber : Asean Automotif Federation (2017)

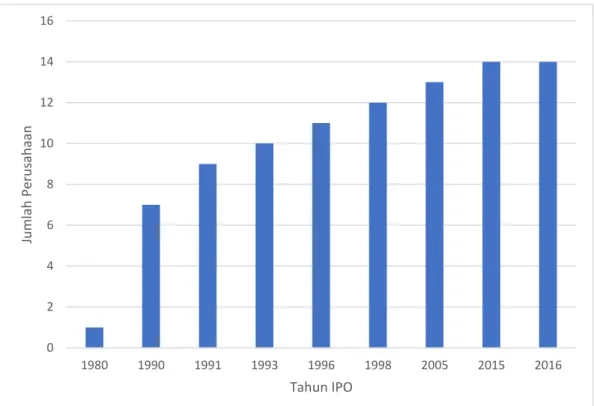

Tingginya permintaan menarik pemain-pemain baru dalam industri otomotif yang menyebabkan meningkatnya jumlah brand mobil di Indonesia. Terlihat pada Gambar 1.4 bahwa terus terjadi peningkatan jumlah pemain di Indistri Otomotif sejak 36 tahun terkhir. Hal ini dapat membuktikan bahwa industri otomotif Indonesia terus tumbuh dan berkembang.

0,00 0,50 1,00 1,50 2,00 2,50 3,00

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Jumlah Dalam Juta Unit

Tahun Produksi

Indonesia Malaysia Philippines Thailand Vietnam

6

Gambar 1.4 Statistik Jumlah Perusahan yang IPO di Industri Otomotif Indonesia Tahun 1980-2016

Sumber : Saham Oke (2017) dan Bursa Efek Indonesia (2017)

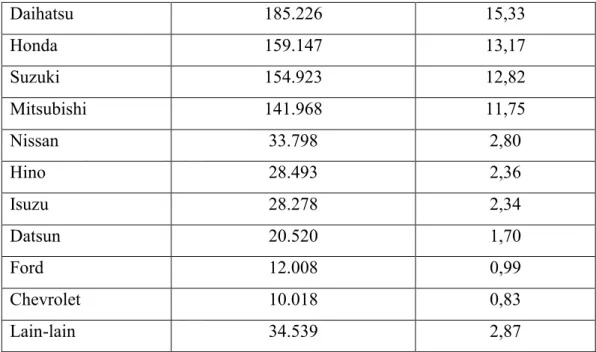

Besarnya jumlah pemain dalam industri ini, seharusnya meningkatkan persaingan antar perusahaan. Tetapi pada Tabel 1.1 dapat dilihat bahwa hanya empat perusahaan besar yang mendominasi pasar passanger car, yaitu perusahaan Astra International (Toyota, Daihatsu, Isuzu, dan lain-lain), Indomobil (Suzuki, Nissan, dan lain-lain), Honda Motor Company (Honda), dan Krama Yudha Tiga Berlian (Mitsubishi). Karena adanya dominasi tersebut, maka telah membuat struktur pasar otomotif Indonesia berbentuk oligopoli. Terlebih lagi dengan melihat pangsa pasar atau market share Astra yang berjumlah lebih dari 50%, menjadi hambatan yang cukup besar bagi pendatang baru untuk ikut berkecimpung di industri otomotif mengingat pula industri otomotif memerlukan modal yang tidak sedikit jumlahnya.

Tabel 1.1 Pangsa Pasar Passanger Car Indonesia tahun 2016

Merek Jumlah Penjualan (Unit) Pangsa Pasar (%)

Toyota 399.119 33,04

0 2 4 6 8 10 12 14

1980 1990 1991 1993 1996 1998 2005 2015 2016

Jumlah Perusahaan

Tahun IPO

7

Daihatsu 185.226 15,33

Honda 159.147 13,17

Suzuki 154.923 12,82

Mitsubishi 141.968 11,75

Nissan 33.798 2,80

Hino 28.493 2,36

Isuzu 28.278 2,34

Datsun 20.520 1,70

Ford 12.008 0,99

Chevrolet 10.018 0,83

Lain-lain 34.539 2,87

Sumber : Gabungan Industri Kendaraan Bermotor (2017)

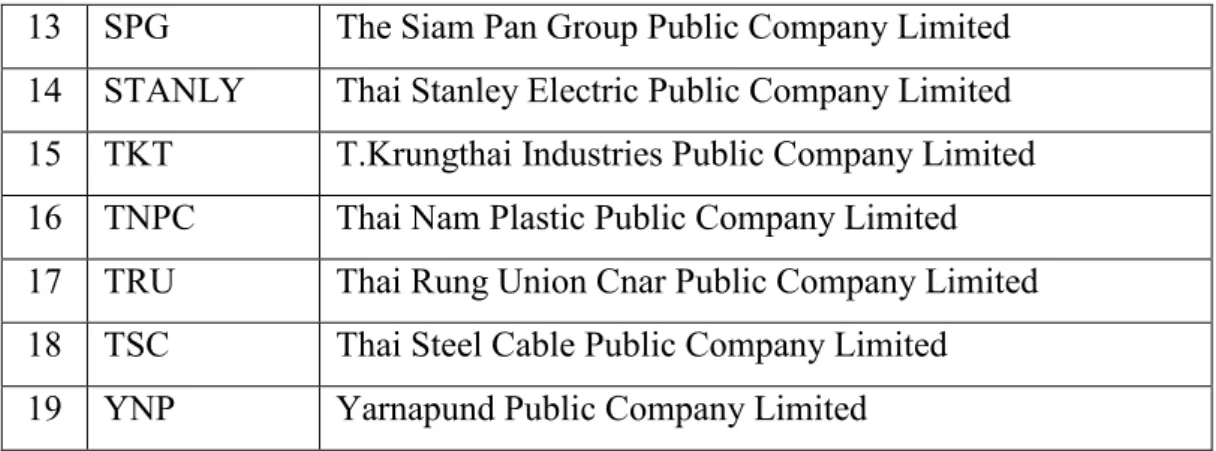

Untuk memahami industri otomotif di Indonesia, perlu dibahas secara sekilas industri otomotif di negara Thailand sebagai bahan pertimbangan, di mana Thailand merupakan negara yang memproduksi mobil terbesar di Asia Tenggara. Hingga saat ini terdapat 19 perusahaan otomotif yang telah listing di Bursa Efek Thailand.

Tabel 1.2 Daftar Perusahaan yang Terdaftar di Bursa Efek Thailand No. Kode Listing Nama Perusahaan

1 AH Aapico Hitech Public Company Limited 2 APCS Asia Precision Public Company Limited 3 BAT-3K Thai Storage Battery Public Company Limited

4 CWT Chai Watana Tannery Group Public Company Limited 5 EASON Eason Paint Public Company Limited

6 GYT Goodyear (Thailand) Public Company Limited

7 HFT Hwa Fong Rubber (Thailand) Public Company Limited 8 IHL Interhides Public Company Limited

9 INGRS Ingress Industrial (Thailand) Public Company Limited

10 IRC Inoue Rubber (Thailand) Public Company Limited

11 PCSGH P.C.S. Machine Group Holding Public Company Limited

12 SAT Somboon Advance Technology Public Company Limited

8

14 STANLY Thai Stanley Electric Public Company Limited 15 TKT T.Krungthai Industries Public Company Limited 16 TNPC Thai Nam Plastic Public Company Limited 17 TRU Thai Rung Union Cnar Public Company Limited 18 TSC Thai Steel Cable Public Company Limited 19 YNP Yarnapund Public Company Limited

Sumber : Thailand Stock Exchange (2017)

Menurut Kumara dalam Rayanti (2017) walaupun Thailand memiliki 20 perusahaan dan Indonesia 22 perusahaan (termasuk yang tidak listing di Bursa Efek), tetapi jumlah karyawan di Indonesia hanya 55.000 pegawai, sedangkan Thailand memiliki jumlah karyawan dua kali lipat, dari Indonesia. Hal ini lah salah satu penyebab mengapa produksi Thailand dua kali lipatnya lebih besar daripada produksi Indonesia.

Tabel 1.3 Daftar Perusahaan yang Terdaftar di Bursa Efek Indonesia

No.Kode Listing Nama Perusahaan

1

GDYR Goodyear Indonesia Tbk

2ASII Astra International Tbk

3

BRAM Indo Kordsa Tbk

4

GJTL Gajah Tunggal Tbk

5

INDS Indospring Tbk

6

LPIN Multi Prima Sejahtera Tbk

7PRAS Prima Alloy Steel Universal Tbk

8

NIPS Nipress Tbk

9

IMAS Indomobil Sukses International Tbk

10SMSM Selamat Sempurna Tbk

11

AUTO Astra Otoparts Tbk

12

MASA Multistrada Arah Sarana Tbk

13BOLT Garuda Metalindo Tbk

14BOGA Bintang Oto Global Tbk

9

Sumber : Bursa Efek Indonesia (2017)

Melihat besarnya penjualan di pasar domestic dan masih kurangnya keikutsertaan dalam pasar luar negeri, maka pemerintah mulai menggeser fokusnya untuk mengembangakan strategi agar bisa memperluas pangsa pasar ke luar. Salah satunya yaitu dengan melakukan pembuatan kebijakan baru mengenai industri otomotif. Pemerintah meluncurkan Perpres No. 28 tahun 2008 berisi kebijakan industri kendaraan bermotor dalam jangka menengah dan jangka panjang, seperti meningkatkan penguasaan teknologi dan mengembangkan mutu hasil industri agar sesuai dengan standar internasional. Lalu pada tahun 2013, pemerintah meluncurkan kebijakan “Program Produksi” yang terdiri dari dua kelompok.

Kelompok pertama tentang program produksi kendaraan hemat energi dan harga terjangkau yang tertera pada Peraturan Pemerintah No. 41 tahun 2013. Kelompok kedua berupa program pengembangan kendaran bermotor dengan emisi rendah karbon dan ramah lingkungan.

Disamping itu ada pula tantangan dari pasar luar negeri. Yaitu pasar luar negeri lebih menyukai mobil jenis sedan, sport utility vehicle (SUV) dan pick-up, sedangkan produsen Indonesia cenderung memproduksi jenis Multi Purpose Vehicle (MPV). Hal itu dikarenakan konsumen Indonesia lebbih menyukai jenis mobil MPV yang dinilai cocok digunakan dalam berbagai kegiatan, sehingga produksi mobil jenis MPV ini lebih besar. Kecenderungan ini merupakan salah satu akibat dari peraturan mobil sedan yang dinilai kurang bersahabat. Peraturan pemerintah saat ini menggolongkan mobil jenis sedan sebagai mobil mewah. Oleh sebab itu, pajak kendaraan untuk mobil sedan lebih tinggi, dibanding mobil jenis MPV atau SUV. Menurut Ketua I GAIKINDO, Jongkie D. Sugianto, pajak yang tinggi menyebabkan kerugian di pasar mobil sedan sehingga produksinya tidak berkembang di Indonesia (Nugroho dan Priyanto, 2017).

Dalam upaya menanggulangi kecenderungan selera dan demi

pengembangan industri otomotif nasional agar mampu berdaya saing di tingkat

global, Menteri Perindustrian, Airlangga Hartanto dalam Poskota News (2017)

mengatakan akan dibentuknya peraturan baru harmonisasi tarif pajak untuk segmen

sedan. Regulasi ini akan menghapuskan kategori jenis mobil, yang sebelumnya

10

serta mobil tiga kotak (three-box car) seperti sedan. Peraturan baru ini juga digunakan untuk memacu tren produksi dalam negeri dan mendorong penguatan struktur industri kendaraan di dalam negeri. Dengan adanya peraturan baru mengenai mobil sedan ini, maka tren jenis mobil di Indonesia juga dapat dipastikan akan berubah.

Salah satu tren di Industri Otomotif yang dapat membawa perubahan tren otomotif lain yaitu kendaraan rendah emisi atau disebut Low Carbon Emission Vehicle (LCEV). Saat ini, ada tiga jenis kendaraan yang masuk program LCEV, yakni mobil hybrid, kendaraan berbahan bakar gas (BBG) serta mobil listrik.

Pengembangan LCEV merupakan prioritas pemerintah untuk menggerakkan sektor otomotif yang merupakan program lanjutan dari kendaraan hemat energi dan harga terjangkau atau low cost green car atau disebut dengan LCGC (Kementerian Perindustrian, 2017).

Program sebelumya, LCGC, menitik beratkan kepada mobil murah yang konsumsi bahan bakarnya efisien, yaitu setiap liter minimal dapat menempuh jarak 20 kilometer (Bisnis 2017). Sedangkan, Kementerian Perindustrian merilis bahwa salah satu syarat pemberian insentif dalam LCEV adalah mobil yang diproduksi mampu menempuh jarak hingga 28 km untuk setiap konsumsi 1 liter bahan bakar (Kementerian Perindustrian, 2017). Terkait aturan LCEV, Kemenperin masih merumuskan soal konsumsi bahan bakar kendaraan serta tingkat gas buang yang dihasilkan (Dahwilani, 2017).

Salah satu perusahaan yang mengembangkan mobil listrik yaitu PT Great Asia Link (Grain), yang berencana memproduksi mobil listrik bernama Elvi secara massal. Pada pertengahan tahun 2017, mobil in telah dilempar ke pasar. Menurut Kementerian Perindustrian (2017), mobil ini merupakan produksi nasional karena memanfaatkan komponen lokal 40%, sisanya memanfaatkan komponen impor.

Direktur Jenderal Industri Unggulan Berbasis Teknologi Tinggi Kementerian

Perindustrian Budi Dharmadi juga menilai produksi mobil listrik PT Grain

diharapkan mampu menyerap tenaga kerja dan mampu mengembangkan industri

otomotif nasional.

11

Kepala Penelitian dan Pengembangan BMW Klaus Froehlich juga mengatakan siap bersaing dengan kompetitor, yakni perintis mobil listrik Tesla. BMW, yang meluncurkan mobil listrik i3 pada 2013, bersiap menghasilkan mobil listrik pada 2020 dan menargetkan memiliki 12 model berbeda pada 2025 (Wibowo, 2017).

Melihat antusiasnya para produsen dalam berbagai pilihan model produk untuk menyambut pergeseran teknologi ini, dapat dipastikan semakin banyaknya inovasi- inovasi baru lain lagi yang akan diberikan oleh para produsen. Namun lain hal nya bila produsen tersebut tidak bisa mengikuti perkembangan teknologi, bisa dipastikan ia akan tergerus dan tergantikan oleh kendaraan yang berteknologi baru.

Wakil Presiden Direktur PT Toyota Motor Manufacturing Indonesia Warih Andang Tjahjono dalam Kementerian Perindustrian (2017) menyebutkan, mobil beremisi rendah adalah satu pengembangan teknologi kendaraan yang akan terjadi di seluruh negara. Executive General Manager PT Toyota-Astra Motor (TAM) Fransiscus Soerjopranoto dalam Dahwilani (2017) mengemukakan, pihak produsen siap mendukung program pemerintah, kesiapan teknologi dan kemampuan produksi kendaraan sesuai aturan LCEV. Toyota pun sudah memiliki mobil tipe baru ini, namun yang dipermasalahkan dalam lingkup domestik, infrastruktur pendukung lah yang masih menjadi hambatan dan perlu segera ditindak lanjuti oleh pemerintah.

Diluar terkendalanya masalah infrastruktur, Presiden Joko Widodo (Jokowi) melalui Chandra (2017) telah merestui pengoperasian kendaraan listrik dimulai akhir tahun ini. Beliau juga menambahkan, selain mobil listrik, motor dan bus listrik juga bisa beroperasi dalam waktu dekat. Pasalnya perubahan atau alih teknologi ini tidak bisa dihindari lagi karena tingginya kadar polusi di Jakarta dan kota-kota besar lainnya. Oleh karena itu alih teknologi mobil listrik ini diharapkan dapat menjawab permasalahan dari polusi udara yang saat ini menjadi perhatian masyarakat dunia, tidak terkecuali Inonesia.

Saat ini pemerintah telah mempunyai target produksi mobil dengan energi baru

terbarukan akan menguasai 30 persen pasar otomotif dalam negeri dua dekade

mendatang (Priyanto, 2017). Saat itu total volume penjualan mobil diperkirakan

akan mencapai 4 juta unit. Artinya, penjualan mobil listrik atau hibrida akan

12

menandakan pergeseran teknologi ini diperkirakan akan disambut antusias oleh masyarakat dan diperkirakan akan membawa perubahan besar dalam berbagai sector industri di Indonesia, salah satunya yaitu perusahaan listrik yang telah siap menyambut pergeseran teknologi ini dengan senang hati. Disamping itu ada pula yang harus membuat inovasi barua atas produknya, seperti Pertamina yang akan kehilangan banyak konsumen yang mulai tidak lagi menggunakan BBM.

Diluar hal-hal diatas, untuk melihat industri otomotif lebih jauh, maka baiknya kita memperhatikan pula industri komponen otomotif sebagai industri pendukung.

Menurut Dirjen IKM Kementerian Perindustrian (Kemenperin) Euis Saedah dalam

Kementrian Perindustrian (2017), industri komponen otomotif di Indonesia masih

tertinggal jauh di negara Asia lainnya seperti Thailand. Jumlah industri komponen

otomotif lokal hanya sekitar 14 persen dari jumlah yang dimiliki Thailand. Padahal,

industri komponen otomotif di Indonesia sudah ada sejaktahun 1979. Beliau juga

mengatakan bahwa terdapat kendala dalam pengembangan IKM komponen

otomotif lokal, diantaranya yaitu masih adanya keterbatasan kemampuan untuk

memenuhi persyaratan Quality, Cost and Delivery (QCD), kemampuan SDM yang

masih rendah serta beberapa teknologi kunci yang belum dimiliki. Akibat beberapa

kendala itu kondisi yang terjadi saat ini sebagian besar komponen otomotif yang

beredar di pasaran masih produk impor.

13

Gambar 1.5 Jumlah Ekspor Komponen Otomotif (Tahun 2007-2016) Sumber : Gabungan Industri Kendaraan Bermotor (2017)

Kerangka mobil juga masih membutuhkan baja yang diimpor dari luar negeri.

Menurut Direktur Industri Maritim, Alat Transportasi, dan Pertahanan Kementerian Perindustrian Yan Sibarang dalam Arief (2017), baja dengan spesifikasi otomotif yang diproduksi di dalam negeri masih terbatas, sehingga ketergantungan baja impor sangat tinggi. Selain itu, kualitas yang dihasilkan oleh industri lokal juga belum memenuhi standar yang ditetapkan oleh industri pabrik otomotif. Secara kualitas produk lokal berbeda dengan produk impor karena konten dari bahan baku utama itu yang memang berbeda. Pada saat ini, untuk memenuhi kebutuhan otomotif, produsen banyak mengimpor auto steel dari Korea Selatan dan Jepang karena baja otomotif memerlukan teknologi tinggi dengan tingkat keamanan tinggi dan tak semua produsen memiliki kemampuan tersebut (Gaikindo, 2017).

Diluar permasalahan diatas, jika melihat peluang dan tantangan yang dihadapi industri otomotif Indonesia, para produsen kini menjadi lebih mencermati keadaan pasar. Pesatnya perkembangan Industri Otomotif menciptakan suatu kondisi dimana setiap perusahaan saling bersaing satu sama lain melalui persaingan harga, iklan, dan tekanan dari perusahaan yang baru memasuki pasar.

0 10000000 20000000 30000000 40000000 50000000 60000000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Jumlah

14

persaingan tidak sehat. Yaitu perusahaan berlomba-lomba dalam menciptakan teknologi terkini dan inovasi baru yang membuatnya lebih unggul dari perusahaan lain. Adanya dominasi salah satu perusahaan juga bisa menimbulkan persaingan tidak sehat dimana perusahaan mencoba dengan melakukan tindakan monopoli dengan berusaha menguasai pasar sepenuhnya dan melakukan hal-hal yang menyulitkan pendatang baru memasuki pasar. Oleh karena itu penting sekali untuk mengetahui struktur dan kinerja dari industri otomotif guna menciptakan industri otomotif yang lebih mendorong pertumbuhan perekonomian Indonesia.

1.2 RUMUSAN MASALAH

Peran pangsa pasar yang masih luas dan teknologi yang ditawarkan, semakin membuat industri otomotif semakin berkembang. Jumlah permintaan yang meningkat di setiap tahunnya dan banyaknya perusahaan di dalam industri akan membuat persaingan yang tidak sehat akibat adanya dominasi perusahaan besar.

Hal ini akan menjadi ancaman bagi perusahaan lain dan produksi produk otomotif.

Ancaman dan hambatan yang terjadi akan mempengaruhi profitabilitas dan keberlangsungan industri mobil di Indonesia. Persaingan tidak sehat juga mengakibatkan adanya keluhan komsumen mengenai kenaikan harga secara terus menerus yang tidak diikuti oleh peningkatan kualitas, dan malah terjadi penurunan kualitas produk.

Maka dari itu untuk mendukung potensi pertumbuhan industri otomotif Indonesai, diperlukannya analisis industri. Analisis ini bertujuan agar dapat diketahui bagaimana efektifitas kinerja industri dengan struktur pasar yang ada sehingga terciptanya persaingan yang sehat, profitabilitas yang baik dan keberlangsungan industri otomotif Indonesia yang lebih terjamin.

1.3 PERTANYAAN PENELITIAN

Berdasarkan latar belakang permasalahan dan fenomena yang ada, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana struktur industri otomotif tahun 2007-2016 di Indonesia?

15

2. Bagaimana kinerja industri otomotif tahun 2007– 2016 di Indonesia ?

3. Bagaimana hubungan antara struktur pasar dan perilaku industri dengan kinerja perusahaan dalam industri otomotif di Indonesia?

1.4 TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui struktur industri otomotif tahun 2007-2016 di Indonesia.

2. Untuk mengetahui kinerja industri otomotif tahun 2007-2016 di Indonesia.

3. Untuk mengetahui faktor-faktor hubungan antara kinerja dengan struktur dan hambatan pada Struktur industri otomotif tahun 2007-2016 di Indonesia

1.5 MANFAAT PENELITIAN Manfaat dari penelitian ini adalah : 1. Aspek Teoritis

Penelitian ini diharapkan dapat memberikan pengetahuan bagi penulis maupun para pembaca mengenai struktur dan kinerja serta faktor-faktor hubungan nya dalam industri otomotif tahun 2007-2016 di Indonesia. Selain itu penelitian ini dapat berguna sebagai tambahan informasi dan referensi pada penelitian sejenis di masa yang akan datang.

2. Bagi Pemerintah

Hasil dari penelitian ini diharpakan dapat memberikan informasi kepada pemerintah untuk dapat memberikan kebijakan-kebijakan yang disesuaikan dengan kondisi dan kebutuhan industri otomotif di Indonesia. Kebijakan tersebut ditunjukan agar dapat memperjelas regulasi yang ada serta menambah perkembangan industri otomotif.

3. Aspek Praktis

Penelitian ini diharapkan dapat memberikan informasi kepada para pelaku

industri otomotif di Indonesia agar dapat mengembangkan usahanya lebih baik

lagi.

16

Penelitian ini akan meneliti industri otomotif di Indonesia pada tahun 2007- 2016 yang telah terdaftar di Bursa Efek Indonesia (BEI). Hal yang dibahas dalam penelitian ini meliputi struktur dan kinerja industri otomotif di Indonesia. Struktur pasar akan dilihat dari jumlah penjual (perusahaan), jumlah pembeli, diferensiasi produk dan informasi pasar. Untuk mengetahui kinerja industri otomotif, peneliti menggunakan pendekatan profitabilitas, leverage, dan efektivitas. Setelah mengetahui struktur dan kinerjanya, maka selanjutnya akan dilihat hubungan antara dua variabel tersebut.

1.7 Sistematika Penulisan Tugas Akhir

Sistematika penulisan ini dibuat dengan tujuan dapat memberikan gambaran umum tentang penelitian yang dilakukan dan menjelaskan urutan penulisan hasil penelitian.

BAB 1 PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, ruang lingkup penelitian dan sistematika penulisan tugas akhir.

BAB 2 TINJAUAN PUSTAKA

Bab ini akan menguraikan mengenai kajian kepustakaan yang berasal dari hasil studi literatur mengenai konsep ekonomi industri, rangkuman penelitian terdahulu, kerangka pemikiran, dan hipotesis penelitian.

BAB 3 METODE PENELITIAN

Pada bab ini penulis akan menguraikan jenis penelitian, operasionalisasi variabel, tahapan penelitian, jenis data dan teknik pengumpulan data, serta teknik analisis data dalam melakukan penelitian ini.

BAB 4 HASIL PPENELITIAN DAN PEMBAHASAN

Dalam bab ini akan diuraikan pembahasan dan hasil penelitian untuk permasalahan yang sudah dirumuskan sebelumnya.

BAB 5 KESIMPULAN DAN SARAN

17

Bab ini akan memaparkan kesimpulan dari penelitian ini berdasarkan hasil analisis yang telah dilakukan sebelumnya, serta berisi tentang saran-saran dari penulis.

18