Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi

SAK EMKM di Kota Tangerang Selatan

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Adam Rizky NIM. 11160820000060

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1442 H / 2021

i

Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi

SAK EMKM di Kota Tangerang Selatan

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Akuntansi

Oleh Adam Rizky NIM: 11160820000060

Di Bawah Bimbingan

Yulianti SE., MSi NIP. 19820318 201101 2 011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1442 H/2021 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 13 Juli 2020 telah dilakukan Ujian Komprehensif atas Mahasiswa:

Nama : Adam Rizky NIM : 11160820000060 Jurusan : Akuntansi

Judul Skripsi : Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi SAK EMKM di Kota Tangerang Selatan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Juli 2020

1. Hepi Prayudiawan, SE.,MM.,AK.,CA ( )

NIP: 19800416 200901 2 006 Penguji 1

2. Atiqah, SE., M.Si. ( )

NIP: 19820120 200912 2 004 Penguji 2

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 24 November 2021 telah dilakukan Ujian Skripsi atas Mahasiswa:

Nama : Adam Rizky NIM : 11160820000060 Jurusan : Akuntansi

Judul Skripsi : Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi SAK EMKM di Kota Tangerang Selatan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 November 2021

Yessi Fitri, S.E., M.Si., Ak., CA. ( )

NIP. 19760924 200604 2 002 Ketua Penguji

Dr. Khayatun Nufus, M.Si. ( )

NIDN. 0320046901 Penguji Ahli

Yulianti, SE.,M.Si ( )

NIP. 19820318 201101 2 011 Pembimbing

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Adam Rizky

NIM : 11160820000060

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 28 September 2021

(Adam Rizky)

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama Lengkap : Adam Rizky

Tempat Tanggal Lahir : Jakarta, 19 April 1996

Alamat : Jl. tegalsari rt.013/09 no. 42, kel. Kalisari, kec. Pasar rebo, Jakarta Timur 13730

Telepon : +62 89653681881

Email : rizkyadam1904@gmail.com

II. LATAR BELAKANG KELUARGA

Ayah : Abdul Fatah

Tempat Tanggal Lahir : Pandeglang, 24 Agustus 1962

Ibu : Jubaedah

Tempat Tanggal Lahir : Cirebon, 20 Juli 1963

Anak ke- : 3 dari 3 bersaudara

III. PENDIDIKAN FORMAL

SD Negeri 10 Pagi Pekayon Tahun 2003-2009

SMP Negeri 179 Jakarta Tahun 2009-2011

MAS Assalam Sukabumi Tahun 2012-2015

S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2016-2021

IV. PENDIDIKAN NON FORMAL

1. Ijazah Kursus Pembina Pramuka Mahir Tingkat Dasar, Tahun 2013 2. Sertifikat Latihan Dasar Kepemimpinan Santri (LDKS), Tahun 2013 3. Sertifikat Pelatihan dan Pembekalan TKQ/TPQ, Tahun 2013

4. Sertifikat DEA (Digital Enterpreneurship Academy) KOMINFO, Tahun 2020

vi V. PENGALAMAN ORGANISASI

1. Anggota Departemen Sosial dan Agama Himpunan Jurusan Akuntansi (HMJ) FEB UIN Syarif Hidayatullah Jakarta Periode 2017

2. Pengelola Lembaga Semi Otonom (LSO) Klub Bisnis Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta Periode 2017

3. Staff Keuangan Kantin Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta Periode 2017

4. Divisi Keuangan Kantin Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta Periode 2018

5. Ketua Umum Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta Periode 2019

6. Ketua Pengawas Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta Periode 2020

VI. KEPANITIAAN

1. Divisi Perlombaan Futsal – Galaksi yang diselenggarakan oleh HMJ Akuntansi FEB UIN Syarif Hidayatullah Jakarta, 2017.

2. Seksi Dokumentasi – Accounting Week and Fair yang diselenggarakan oleh HMJ Akuntansi FEB UIN Syarif Hidayatullah Jakarta, 2017.

3. Seksi Peralatan - Jurasik yang diselenggarakan oleh HMJ Akuntansi FEB UIN Syarif Hidayatullah Jakarta, 2017.

4. Divisi Konsumsi - Rapat Anggota Tahunan yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2017)

5. Divisi Fundrising – Pekan Koperasi yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2017)

6. BPH-Bendahara Pendidikan Dasar Koperasi yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2017)

7. Divisi Acara - Pendidikan Menengah Koperasi yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2018)

8. Divisi Peralatan - Pendidikan Lanjutan Koperasi yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2018)

9. Pengawas Pendidikan - Menengah Koperasi yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2019)

vii

10. Pengawas Pendidikan Lanjutan Koperasi yang diselenggarakan oleh Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta (2019)

11. KKN-044 di desa Neglasari yang diselenggarakan oleh UIN Syarif Hidayatullah Jakarta (2019)

12. Pengawas BPH – Jambore Koperasi Nasional yang diselenggarakan oleh FKKMI (Forum Komunikasi Koperasi Mahasiswa Indonesia) di KOPMA UIN Jakarta (2020)

viii

Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi

SAK EMKM di Kota Tangerang Selatan

ABSTRACT

This study aims to analyze the effect of accounting understanding, socialization of Financial Accounting Standard, level of education, and work motivation on the implementation of Financial Accounting Standard in the city of South Tangerang. This study used primary data. The questionnaires distributed to Small and Medium Entities (SMEs) in the city of South Tangerang. This research used convenience sampling to determine sample. The selected samples were 80 SMEs. This research used the analysis method Multiple Regression Analysis with SPSS 20. The results showed that accounting understanding, socialization of Financial Accounting Standard, and education level affected the implementation of Financial Accounting Standard. While work motivation did not affect the implementation of the Financial Accounting Standard.

Keywords: Understanding of Accounting, Socialization of Financial Accounting Standard, Education Level, Work Motivation, Implementation of Financial Accounting Standard

ix

Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi

SAK EMKM di Kota Tangerang Selatan

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pemahaman akuntansi, sosialisasi SAK EMKM, tingkat pendidikan, dan motivasi kerja terhadap penerapan SAK EMKM di kota Tangerang Selatan. Penelitian ini menggunakan data primer. Kuesioner disebarkan kepada Badan Usaha Kecil Menengah (UKM) di kota Tangerang Selatan. Penelitian ini menggunakan convenience sampling untuk menentukan sampel. Sampel yang dipilih adalah 80 UKM. Penelitian ini menggunakan metode Analisis Regresi Berganda dengan SPSS 20. Hasil penelitian menunjukkan bahwa pemahaman akuntansi, sosialisasi SAK EMKM, dan tingkat pendidikan berpengaruh terhadap implementasi SAK EMKM. Sedangkan motivasi kerja tidak berpengaruh terhadap Implementasi SAK EMKM.

Kata Kunci: Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan, Motivasi Kerja, Implementasi SAK EMKM

x

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT, karena taufik dan pertolongan- Nya penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi SAK EMKM di Kota Tangerang Selatan ”. Shalawat serta salam tak lupa untuk selalu diucapkan dan disampaikan kepada junjungan kita baginda Nabi Muhammad SAW. Beserta para keluarganya, sahabatnya, dan seluruh pengikut setianya hingga akhir zaman nanti.

Adapun penyusunan Skripsi ini guna memenuhi syarat untuk mendapatkan gelar Sarjana Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis tentunya menyadari bahwa dalam proses penyelesaian skripsi ini mendapat berbagai bantuan berupa dukungan moril dan hal lainnya. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua yang saya cintai yaitu Bapak dan Ibu atas kasih sayang, semangat, doa, dukungan, kesabaran dan keikhlasan yang selalu menjadi motivasi terbesar penulis dalam menyelesaikan skripsi ini.

2. Kedua kakak saya, Yusuf dan Fitri, yang senantiasa memberikan doa dan dukungan kepada penulis.

3. Bapak Prof. Dr. Amilin, S.E., Ak., M.Si., CA., QIA., BKP., CRMP.

Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, S.E., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Fitri Damayanti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

xi

6. Ibu Yulianti SE., M.Si. selaku Dosen Pembimbing skripsi yang dengan senantiasa meluangkan waktu dan perhatiannya dalam memberikan pengarahan dan bimbingan dalam penulisan dan penyusunan skripsi ini.

7. Ibu Nur Wachidah Yulianti SE., M.Ak. selaku Dosen Pembimbing Akademik yang selalu memberikan arahan dan motivasi kepada penulis dalam melewati masa perkuliahan termasuk dalam proses penulisan skripsi ini.

8. Seluruh Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang senantiasa memberikan ilmu serta pengajaran yang bermanfaat kepada penulis.

9. Seluruh staff Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah ikut serta membantu dalam proses penyelesaian skripsi ini.

10. Aribah yang selalu mensupport secara moril serta membantu dalam penyebaran kuesioner dan pembuatan skripsi.

11. Teman-teman Akuntansi 2016 (Fikih, Sonny, Tevan, Wildan, Hardi, Rafli, dan Faiq) terima kasih atas kekompakan dan dukungannya selama ini.

12. Seluruh teman-teman Jurusan Akuntansi angkatan 2016 yang telah berjuang bersama-sama dalam suka maupun duka. Terima kasih atas dukungan dan inspirasi yang telah kalian berikan selama ini.

13. Keluarga besar Koperasi Mahasiswa UIN Syarif Hidayatullah Jakarta 14. Semua pihak yang terkait dalam pembuatan skripsi ini yang tidak dapat

penulis sebutkan satu per satu.

Penulis menyadari bahwa tugas akhir ini sangat jauh dari kata sempurna dan masih banyak terdapat kesalahan, maka dari itu penulis sangat mengharapkan kritik dan saran dari pembaca sebagai ajang evaluasi bagi diri penulis sendiri dan demi kesempurnaan untuk penelitian-penelitian yang berikutnya.

Jakarta, 28 September 2021

(Adam Rizky)

xii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP... v

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Teori-teori Terkait dengan Penelitian ... 9

B. Penelitian Terdahulu ... 18

C. Kerangka Pemikiran ... 27

D. Keterkaitan antar Variabel dan Hipotesis ... 27

BAB III METODE PENELITIAN ... 30

A. Populasi dan Sample ... 30

B. Tempat dan Waktu Penelitian ... 30

C. Data dan Sumber Data ... 30

D. Metode Pengumpulan Data ... 30

E. Metode Analisis Data ... 31

F. Definisi Operasional Variabel Penelitian ... 36

xiii

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Objek Penelitian ... 44

B. Temuan Hasil Penelitian ... 44

C. Pembahasan ... 57

BAB V SIMPULAN DAN SARAN ... 68

A. Simpulan ... 68

B. Saran ... 69

DAFTAR PUSTAKA ... 76

1

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu usaha yang menjadi penggerak ekonomi bagi sebagian besar masyarakat Indonesia adalah usaha mikro kecil menengah (UMKM).

Kehadiran organisasi-organisasi tersebut di Indonesia sangat menarik dan memberikan kontribusi yang cukup besar dalam memberdayakan perekonomian Indonesia. Selain itu, UMKM juga dianggap sebagai salah satu bagian dalam membentengi perekonomian masyarakat mengingat UMKM memiliki atribut yang solid, dinamis, dan produktif. UMKM saat ini memegang peranan penting dalam pembangunan moneter negara, dilihat dari situasi UMKM khususnya sebagai pionir di bidang keuangan dengan bidang usaha yang berbeda.

Menurut Darmasari dan Wahyuni (2020), UMKM harus mampu memupuk eknomi yang baik dan memungkinkan daerah dalam memberikan lapangan pekerjaan dan memiliki pilihan untuk membuat sektor bisnis moneter baru. Saat ini para pengusaha, khususnya UMKM harus memiliki prosedur yang solid agar barang atau jasa yang dijual dapat diminati dan dimanfaatkan oleh masyarakat luas. Hal ini membutuhkan penguatan UMKM, sehingga UMKM di Indonesia dapat menciptakan barang-barang yang lebih baik yang mampu dibandingkan dengan organisasi mekanik besar yang menyaingi. Baik di Indonesia maupun di luar negeri, seperti mengembangkan produk, administrasi, kualitas dan kemajuan administrasi dengan menggunakan bahan-bahan yang dapat diakses secara efektif dengan harga yang cukup murah, menciptakan SDM dengan mengarahkan mempersiapkan para pelaku UMKM untuk dapat membangun inovasi, belajar inovasi dan melakukan transaksi secara fisik maupun melalui media online.

Pelaku UMKM memiliki andil yang sangat besar dalam menggerakkan perekonomian Indonesia sehingga UMKM menjadi pemasok pilihan lapangan kerja dengan berbagai perkembangan yang

2

tercipta dan dapat mengurangi pengangguran di Indonesia. Pelaksanaan MEA memberikan kebebasan kepada pelaku bisnis untuk memiliki pilihan dalam bersaing dan membina UMKM secara luas dan wajar, sehingga dapat menghasilkan produk yang sangat agresif dan memiliki administrasi yang solid dan berkualitas (Janrosl, 2018).

Manajemen yang solid dan berkualitas mendorong persaingan bisnis untuk meningkat seiring dengan peningkatan UMKM. Dengan kontes yang berkembang, manfaat yang diciptakan oleh organisasi akan memperjelas bahwa ukuran penggunaan dalam ukuran penciptaan bisnis pada umumnya akan memiliki jumlah yang sama dengan gaji yang diperoleh organisasi. Menurut Darmasari dan Wahyuni (2020), organisasi dengan klasifikasi bisnis kecil jika tidak dapat menyaingi organisasi lain akan kalah dalam persaingan. Untuk dapat menyelesaikan latihan hierarkis dan mempertimbangkan untuk bersaing di seluruh dunia, UMKM harus memiliki opsi untuk melakukan administrasi keuangan secara memadai bagi pengusaha UMKM.

Tugas UMKM dalam perekonomian Indonesia adalah menciptakan hasil yang bernilai bagi daerah setempat. UMKM dihadapkan pada salah satu kendala yang umumnya terjadi dalam dunia usaha, khususnya keterbatasan dalam membuat laporan keuangan. Setiap pergerakan yang diselesaikan oleh UMKM memerlukan laporan keuangan yang mencerminkan latihan bisnisnya selama periode pembukuan.

Untuk memenuhi kebutuhan data UMKM, Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) tahun 2009 mengumpulkan dan menyetujui pedoman yang dianut dari IFRS untuk UKM yang lebih lugas, lebih spesifiknya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). Saat pertama kali disahkan belum lama ini, para pelaku bisnis belum mendongkrak pemanfaatan SAK EMKM dalam pembuatan laporan keuangan. Hal ini disebabkan oleh rendahnya informasi dan tidak adanya data yang menyebabkan rendahnya inspirasi untuk menerapkan jawaban yang ditunjukkan oleh pedoman pembukuan. Oleh karena itu, untuk membantu

3

EMKM dalam memperkenalkan laporan moneter, DSAK IAI pada tanggal 24 Oktober 2016 telah menyusun dan menyetujui draft SAK EMKM yang berisi gagasan yang tidak terlalu membingungkan. atau bisa dibilang lugas. kontras dengan SAK ETAP (Kusuma dan Lutfiany, 2019).

Ikatan Akuntansi Indonesia (IAI) sebagai asosiasi ahli yang mengarahkan seluruh akuntan di Indonesia telah mengesahkan SAK EMKM pada pertemuannya tanggal 24 Oktober 2016. Hal ini menegaskan keprihatinan luar biasa IAI. SAK EMKM sengaja dibuat lugas agar menjadi Standar Pembukuan yang efektif dirasakan oleh para pelaku UMKM. SAK EMKM sebagai standar akuntansi keuangan bagi UMKM yang disahkan pada 1 Januari 2018.

Dukungan untuk peningkatan UMKM di daerah-daerah diandalkan untuk meningkatkan pembangunan moneter, menciptakan lapangan kerja, menumbuhkan ekonomi kelompok dan pada akhirnya mengembangkan individu di berbagai kabupaten di Indonesia, termasuk Kota Tangerang Selatan (Putra, 2018). Untuk pengembangan kemajuan UMKM, pemerintah setempat juga telah memberikan pendekatan, khususnya pemberian sertifikat tanah gratis dan Hak Atas Kekayaan Intelektual (HAKI) kepada 50 pelaku UMKM di Kota Tangerang Selatan. Pengaturan ini sangat berguna bagi pelaku UMKM untuk mendapatkan kemudahan akses modal usaha atau kredit usaha dari bank. Daya dukung strategi sangat diperlukan agar program tidak berhenti di tengah jalan. Memikirkan lemahnya kemampuan UMKM antara lain karena masalah pemasukan modal kerja atau kredit usaha, pembebasan, usaha para pengurus dan organisasi, serta keterpaduan pasokan bahan mentah. Meskipun demikian, sebagian besar Usaha Kecil Menengah (UMKM) di Indonesia menganggap sulit untuk masuk ke perbankan dan sumber pembiayaan lainnya. Kondisi ini terjadi karena UMKM tidak memiliki laporan keuangan yang memadai dan sesuai dengan pedoman yang berlaku dalam bisnis keuangan.

Pembuatan laporan keuangan yang memadai harus diikuti dengan pemahaman akuntansi yang baik. Menurut Suprianto dan Harryoga (2016),

4

akuntansi sebagai suatu proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penelitian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut serta, pemahaman akuntansi memiliki peranan penting dalam pembuatan laporan keuangan. Rendahnya kualitas laporan keuangan dapat disebabkan oleh pemahaman akuntansi dari penyusun laporan keuangan itu sendiri.

Perencanaan dan penyusunan SAK EMKM bergantung pada Undang-Undang Nomor 20 Tahun 2008 tentang UMKM. Sesuai Kusuma dan Lutfiany (2019), SAK EMKM ditujukan untuk pemilik yang tidak langsung terkait dengan bisnis dan pinjaman, di mana pemanfaatan ringkasan fiskal untuk UMKM cenderung tidak membutuhkan laporan moneter yang berbelit-belit dan penyelidikan ringkasan anggaran dari atas ke bawah. Strategi SAK yang baru telah disetujui, sehingga perlu dilakukan sosialisasi, mengingat melalui sosialisasi akan mendorong pemahaman yang baik tentang SAK.

Menurut Wijayanti dan Suratman (2020), Sosialisasi mengasumsikan bagian yang berfungsi dalam posisi atau pekerjaan tertentu di mata publik yang merupakan konsekuensi dari perjalanan individu untuk mendapatkan informasi, kemampuan, dan perspektif. Mentalitas yang dimiliki daerah tersebut adalah kecurigaan bahwa, uang tunai dapat digunakan untuk membeli bahan mentah, bahkan pembeli sering kali hanya menggantikan biaya produksi untuk mengirimkan barang tersebut. Hal ini membuat keuntungan dan kemalangan menjadi tidak terlihat. Satu lagi kekurangan dari sisi moneter adalah banyak jaringan tidak memiliki pembukuan atau bukti pertukaran.

Menurut Masitoh (2013), masalah keterbatasan masuknya kredit UMKM lebih karena kurangnya data yang dapat dimanfaatkan oleh para eksekutif, calon investor atau debitur dalam mensurvei dan mengamati perkembangan UMKM tersebut, sebagaimana hasil penelitian yang dilakukan oleh Neir dan Rattenberg (1982) dalam Masitoh (2013), yang menyimpulkan bahwa pihak bank tidak melihat adanya perbedaan antara

5

usaha besar dengan UMKM, semuanya diwajibkan untuk memenuhi persyaratan termasuk harus menyediakan laporan keuangan untuk dapat dijadikan dasar dalam memberikan pinjaman kepada calon debitur.

Keberadaan UMKM masih memiliki banyak kendala terutama dalam akses permodalan agar dapat mempertahankan usahanya sehingga produktifitas produk dapat ditingkatkan secara signifikan. Disinilah pentingnya praktik akuntansi bagi UMKM karena dengan diselenggarakannya praktik akuntansi secara tepat maka UMKM dapat menyediakan informasi yang lebih lengkap dan terstruktur terkait usaha dan posisi keuangannya (Masitoh, 2013).

Menurut Gardjito (2014), salah satu faktor yang dapat mendorong meningkatnya produktivitas sumber daya manusia adalah upaya-upaya peningkatan motivasi kerja yang memadai, seperti pemenuhan kebutuhan baik yang bersifat eksternal (pemenuhan kebutuhan primer, pangan, sandang, dan papan serta lingkungan yang memadai) dan kebutuhan yang bersifat internal keinginan karyawan untuk menempatkan dirinya dalam posisi karier yang memuaskan). Keberhasilan perusahaan tergantung dari perilaku karyawan untuk dapat mencapai tujuan secara efektif dan efisien. Suatu organisasi harus memperlakukan karyawan secara manusiawi yaitu dengan menyediakan pekerjaan yang dapat meningkatkan harkat dan martabatnya, menyediakan sarana yang dibutuhkan, memenuhi harapan, memberikan motivasi, memberikan kesempatan untuk tumbuh dan berkembang serta memberikan jaminan kesehatan dan keamanan (Ady dan Wijono, 2013).

Kinerja adalah hasil atau pencapaian seorang individu dalam menyelesaikan kewajiban dan tugas kerjanya untuk memahami visi, misi, dan tujuan organisasi. Komponen yang mempengaruhi pelaksanaan pekerja adalah inspirasi, tempat kerja, gaji, tunjangan, kondisi kerja itu sendiri. Motivasi kerja adalah kesiapan dan penghiburan dari dalam diri individu untuk mencapai tujuan organisasi tanpa mengesampingkan kemampuannya untuk memenuhi kebutuhan (Prakosa, 2011).

6

Terkait kondisi UMKM Tengerang Selatan, Putra (2018) menyatakan bahwa sebagian besar pemilik dan pimpinan UMKM belum pernah mendapatkan sosialisasi terkait SAK EMKM, sedangkan sebagian besar ingin mencatat laporan keuangan sesuai SAK EMKM untuk transaksi mereka. Dalam isu-isu strategis urusan Usaha Kecil dan Menengah point 4 dijelaskan bahwa, masih diperlukan evaluasi secara kompetitif dan terpadu untuk memberikan motivasi kepeda pengelola dalam meningkatkan akuntabilitas kinerja pengelolaan perkoperasian dan mendapatkan progres kinerja yang dapat memacu perkembangan lembaga koperasi yang lain (Sub Bagian Perencanaan, 2018)

Sejak berlakunya SAK-EMKM Januari 2018, pelaku UMKM dituntut untuk dapat menyajikan laporan keuangan sesuai standar akuntansi yang berlaku. Rumitnya pemahaman mengenai siklus akuntansi, membuat pelaku UKM tidak disiplin dalam melakukan pencatatan transaksi keuangan. Belajar ilmu akuntansi memang tidak dapat dipahami secara langsung, namun harus bertahap sesuai prosedur akuntansi (Utami dkk, 2020)

Penelitian ini merujuk pada Putra (2018), namun terdapat perbedaan. Pada penelitian ini terdapat variabel-variabel seperti, tingkat pendidikan dan motivasi kerja yang tidak disajikan dalam penelitian Putra. Dalam penelitiannya, pemilik ataupun pengelola UMKM menganggap pentingnya pemahaman tentang SAK EMKM, hal ini tercermin pada hasil penelitian yang menunjukkan bahwa 74,6% pemilik ataupun pengelola UMKM belum pernah mendapatkan sosialisasi tentang SAK EMKM sehingga menginginkan adanya sosialisasi secara berkelanjutan mengenai SAK EMKM tersebut. Putra (2018), dari hasil pengamatan dan survei kepada pemilik ataupun pengelola UMKM, bahwa saat ini mayoritas (80,4%) UMKM di Kota Tangerang Selatan belum melakukan penerapan SAK EMKM pada laporan keuangannya dan yang terakhir terkait kendala-kendala yang dihadapi dalam penerapan SAK EMKM pada UMKM di Kota Tangerang Selatan diantaranya usia pemilik ataupun pengelola UMKM, latar belakang

7

pendidikan dari pemilik ataupun pengelola UMKM, jumlah transaksi yang dimiliki UMKM, sumber daya manusia yang memahami pelaporan keuangan untuk UMKM dan kurangnya sosialisasi tentang SAK EMKM yang diperuntukkan bagi UMKM. Berdasarkan fenomena yang telah diuraikan sebelumnya maka judul penelitian ini adalah “Pengaruh Pemahaman Akuntansi, Sosialisasi SAK EMKM, Tingkat Pendidikan dan Motivasi Kerja terhadap Implementasi SAK EMKM di Kota Tangerang Selatan.”

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, adapun rumusan masalah dalam penelitian ini adalah:

1. Apakah pemahaman akuntansi berpengaruh positif terhadap implementasi SAK EMKM ?

2. Apakah sosialisasi SAK EMKM berpengaruh positif terhadap implementasi SAK EMKM ?

3. Apakah tingkat pendidikan berpengaruh positif terhadap implementasi SAK EMKM ?

4. Apakah Motivasi Kerja berpengaruh positif terhadap implementasi SAK EMKM ?

C.

Tujuan Penelitian

1. Menguji pengaruh positif pemahaman akuntansi terhadap implementasi SAK EMKM.

2. Menguji pengaruh positif sosialisasi SAK EMKM terhadap implementasi SAK EMKM.

3. Menguji pengaruh positif tingkat pendidikan terhadap implementasi SAK EMKM.

8

4. Menguji pengaruh positif motivasi kerja terhadap implementasi SAK EMKM.

D. Manfaat Penelitian

1. Pemerintah kota Tangerang Selatan khususnya Dinas Koperasi dan UMKM dapat dijadikan pertimbangan untuk meningkatkan pengetahuan pemahaman akuntansi bagi UMKM dan pengefektifan sosialisasi SAK EMKM kepada UMKM Tangerang Selatan.

2. Menambah wawasan bagi dunia akademik dan dapat dijadikan sebagai referensi atau pertimbangan untuk penelitian selanjutnya.

9

BAB II

TINJAUAN PUSTAKA

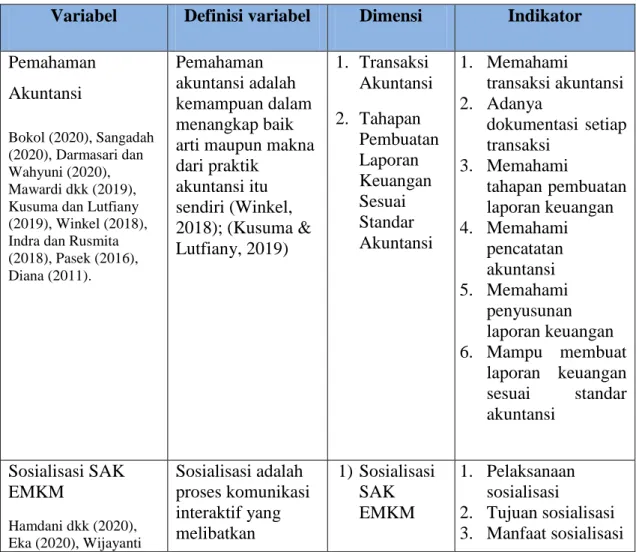

A. Teori-teori Terkait dengan Penelitian 1. Pemahaman Akuntansi

Pemahaman akuntansi adalah kemampuan untuk menangkap baik pentingnya maupun signifikansi dari praktik pembukuan itu sendiri (Kusuma dan Lutfiany, 2019). Pemahaman tentang pembukuan yang terkait dengan perincian keuangan sangat penting. Pemahaman pembukuan yang baik diandalkan untuk memberikan keuntungan bagi kemajuan dan perkembangan suatu usaha (Kusuma dan Lutfiany, 2019).

Seseorang dikatakan memiliki pemahaman akuntansi apabila memahami transaksi akuntansi, membuat dan memahami laporan keuangan sesuai standar akuntansi, dan mampu mencatat serta mendokumentasikan bukti transaksi (Kusuma dan Lutfiany, 2019).

Menurut Sangadah (2020), dokumen-dokumen transaksi merupakan tahap awal dari siklus akuntansi. Semua pencatatan harus ada bukti yang jelas sebagai sumber bukti pencatatan selama proses penyusunan laporan keuangan yang berasal dari internal (pihak perusahaan yang menyusun laporan keuangan) maupun dari eksternal (pihak luar yang berhubungan dengan transaksi dan dokumen).

2. SAK EMKM

SAK EMKM adalah kepanjangan dari Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah Makro yang dirancang secara khusus sebagai patokan standar akuntasi keuangan pada UMKM. Standar Keuangan ini disusun dan disahkan oleh IAI atau Ikatan Akuntasi Indonesia sebagai sebuah organisasi profesi yang menaungi seluruh akuntan di Indonesia (iaiglobal, 2020).

10

Standar Akuntansi keuangan adalah pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Ikatan Akuntan Indonesia (DSAK IAI) dan Dewan Standar Syariah Ikatan Akuntan Indonesia (DSAS IAI) serta peraturan regulator pasar modal untuk entitas yang berada di bawah pengawasannya (iaiglobal, 2021).

Indonesia memiliki 4 (empat) tipe SAK yang berlaku di Indonesia, yaitu:

a. SAK (Standar Akuntansi Keuangan),

b. SAK-ETAP (Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntansi Publik),

c. PSAK-Syariah (Pernyataan Standar Akuntansi Keuangan Syariah), d. SAP (Standar Akuntansi Pemerintah).

IAI selanjutnya menyusun SAK yang lebih sederhana dari SAK- ETAP yaitu SAK EMKM pada pertengahan 2015. Hal ini dikarenakan masih banyaknya UMKM di Indonesia yang belum mampu untuk membuat serta menyusun laporan keuangan yang sesuai dengan SAK yang berlaku.

Berdasarkan peraturan Undang-undang No. 20 tahun 2008, telah ditetapkan pengertian serta kriteria UMKM yang berlaku di Indonesia.

Berikut definisinya :

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kekayaan bersih maksimal Rp50.000.000,00 dan hasil penjualan tahunan dengan maksimal Rp300.000.000,00.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang

11

memiliki kekayaan bersih maksimal Rp50.000.000,00 dan hasil penjualan tahunan dengan maksimal Rp500.000.000,00.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih maksimal Rp300.000.000,00 dan hasil penjualan tahunan dengan maksimal Rp2.000.000.000,00.

3. Sosialisasi SAK EMKM

Sosialisasi adalah proses komunikasi interaktif yang melibatkan perkembangan individu atau pengaruh pribadi dari semua pesan sosial dan juga dinamika pengaruh sosial (Obeng et al., 2019).

Sosialisasi memiliki tujuan utama terwujudnya kemampuan taat urgensi norma dan cita-cita sosial serta terwujud dalam nilai-nilai budaya kelompok di mana manusia berada. Isi sosialisasi tidak hanya memiliki makna psikologis, tetapi juga secara kultural dan sosiologis.

Sosialisasi merupakan proses munculnya pembentukan dan perkembangan kepribadian manusia dalam ketergantungan dan interaksi dengan organisme manusia dan kondisi kehidupan sosial dan ekologis pada waktu tertentu (Obeng et al., 2019)

Sosialisasi SAK EMKM merupakan sosialisasi yang didapat oleh para pelaku UMKM mengenai SAK EMKM yang didapat dari dinas terkait yang dapat memberikan sosialisasi (Parhusip dan Herawati, 2020). Untuk mencapai sesuatu yang diinginkan dari sosisalisasi pelaksanaannya harus sesuai dengan kebutuhan UMKM dan harus memiliki tujuan diadakannya sosialisasi, dengan begitu dapat memperoleh manfaat yang dibutuhkan UMKM dengan memperhatikan media yang sesuai agar tepat sasaran (Kusuma dan Lutfiany, 2019).

12

Dalam menerapkan kebijakan akan pentingnya laporan keuangan dalam sebuah usaha khususnya bagi pelaku UMKM, maka dikeluarkannya SAK EMKM sebagai pedoman bagi UKM dalam penyusunan laporan keuangan, karena itu dianggap lebih sederhana dan lebih mudah diterapkan. Meski demikian, dalam praktiknya, UKM tidak mudah menerapkannya. Salah satu penyebabnya adalah kurangnya sosialisasi, sehingga pemahaman SAK EMKM masih kurang (Hamdani dan Chanifah, 2020).

Menurut Wulandari (2020), sosialisasi SAK EMKM merupakan faktor norma subyektif yang mengacu pada tekanan lingkungan sosial serta pengaruh sosial yang berasal dari interpersonal dan eksternal untuk melakukan tindakan tertentu yang dapat memberikan pengaruh dan tekanan sosial kepada pelaku UMKM.

Penyuluhan dan pelatihan SAK EMKM sangat dibutuhkan oleh UMKM, karena laporan keuangan merupakan hal yang penting dalam sebuah usaha. Oleh karena itu, kegiatan yang dilakukan diharapkan bekerjasama dengan kelurahan atau dinas terkait (Wijayanti dan Suratman, 2020).

4. Tingkat Pendidikan

Tingkat pendidikan adalah tingkat atau fase sekolah yang harus diambil tergantung pada peningkatan yang adil dan merata dari siswa, tujuan yang ingin dicapai, dan kapasitas yang akan diciptakan oleh seseorang melalui pendidikan formal maupun nonformal (Parhusip dan Herawati, 2020).

Pelaksanaan SAK EMKM juga dipengaruhi oleh tingkat pelatihan itu sendiri. Kapasitas dan kemampuan pemilik dan pengurus organisasi menengah atau kecil saat ini masih terlihat dari pendidikan yang telah diambil, baik formal maupun nonformal (Kusuma dan Lutfiany, 2019).

13 5. Motivasi

Motivasi adalah dorongan untuk memenuhi kebutuhan individu dalam sebuah pekerjaan yang berasal dari lingkungan dan dibuktikan dengan perilaku (Sonia dkk, 2018). Sedangkan Salleh et al (2016), memaknai motivasi sebagai sekumpulan kekuatan energik yang berasal dari dalam dan di luar keberadaan individu untuk membangun perilaku yang berhubungan dengan pekerjaan.

Menurut Salleh et al (2016), motivasi kerja sangat penting dalam mempengaruhi orang untuk memberi energi pada pemikirannya, mengurangi keinginan dan mengatasi reaksi emosional yang negatif.

Hanya karyawan itu sendiri yang dapat memotivasi dan dipengaruhi.

kinerja seseorang dipengaruhi faktor yang berasal dari intern maupun ekstern, kemampuan, gaya kepemimpinan, motivasi kerja dan lingkungan kerja (Edasa dan Putra, 2014). Ratnawati dan Efendi (2020), motivasi kerja dipengaruhi oleh berbagai faktor yaitu:

pengetahuan baru dan kesempatan belajar.

Menurut Ady dan Wijono (2013), mengatakan bahwa seseorang terdorong untuk melakukan pekerjaan karena dua faktor yaitu faktor yang membuat individu merasa tidak puas (dissatisfiers) dan membuat individu puas (satisfiers). Dua faktor yang mendorong atau memotivasi orang untuk bekerja, yaitu:

a. Faktor Motivator

Faktor motivator disebut juga dengan kondisi intrinsik, adalah kepuasan pekerjaan yang apabila terdapat dalam pekerjaan akan menggerakkan tingkat motivasi yang kuat dalam menghasilkan kinerja karyawan. Jika kondisi ini tidak ada, maka kondisi ini ternyata tidak menimbulkan rasa ketidakpuasan yang berlebihan.

faktor-faktor motivator meliputi:

1. Achievement (keberhasilan pelaksanaan)

14 2. Recognition (pengakuan)

3. The work it self (pekerjaan itu sendiri) 4. Responsibilities (tanggung jawab) 5. Advancement (pengembangan)

Motivasi internal adalah inspirasi yang tercipta dari dirinya sendiri, dimana para pekerja dapat bekerja karena mereka tertarik dan puas dengan pekerjaan yang memberikan arti penting, kepuasan dan kebahagiaan bagi diri mereka sendiri.

b. Faktor Hygiene

Faktor Hygiene, atau disebut kondisi lahiriah, adalah keadaan pekerja yang menimbulkan kekecewaan di kalangan mereka. Jika kondisi ini ada, tidak menimbulkan motivasi. Kondisi tersebut merupakan faktor yang menyebabkan pekerja merasa kecewa (dissatisfiers), dengan alasan komponen-komponen tersebut diharapkan dapat mengikuti rantai kepentingan yang paling kecil, tepatnya pada tingkat tidak terpenuhinya (non- dissatisfiersi) (Ady dan Wijono, 2013). Faktor hygiene meliputi:

1. Policy and administration (kebijakan dan administrasi) 2. Technical supervisior (supervisi perusahaan)

3. Interpersonal supervisor (hubungan antar pribadi) 4. Working condition (kondisi kerja)

5. Wages (gaji/upah)

Faktor hygiene, pada dasarnya adalah hubungan kerja dengan lingkungan kerja dimana karyawan bekerja, sehingga apabila faktor ini diabaikan atau dibiarkan tidak sehat, maka akan menimbukan ketidakpuasan para karyawan. Motivasi eksternal

15

adalah motivasi yang berasal dari luar yang berupa peraturan dan kebijaksanaan perusahaan. Motivasi eksternal disebut faktor hygiene.

6. Implementasi SAK EMKM

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan. Kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan, yang terdiri dari neraca, laporan laba rugi serta laporan keuangan lainnya (Riswan dan Kesuma, 2014).

Dalam iaiglobal (2020), SAK EMKM mensyaratkan bahwa laporan keuangan minimum terdiri dari:

a. Laporan posisi keuangan pada akhir periode, b. Laporan laba rugi selama periode,

c. Catatan atas laporan keuangan, yang berisi tambahan dan rincian akun-akun tertentu yang relevan.

Laporan posisi keuangan yang diharapkan untuk ringkasan anggaran telah diatur dalam SAK EMKM. Data ini terdiri dari data tentang aset, kewajiban, dan ekuitas entitas pada tanggal tertentu yang diperkenalkan dalam laporan ini.

Laba rugi EMKM menggabungkan data tentang gaji, biaya keuangan, dan biaya ekuitas. Sesuai SAK EMKM, artikulasi pembayaran mencakup semua gaji dan biaya yang dirasakan dalam suatu periode, kecuali jika SAK EMKM memerlukan sesuatu yang lain.

Catatan atas laporan keuangan merupakan penjelasan bahwa rangkuman keuangan telah disusun sesuai dengan ED SAK EMKM, garis besar strategi pembukuan, dan tambahan data dan seluk-beluk catatan khusus yang menggambarkan pertukaran yang signifikan dan material sehingga membantu klien untuk

16

memahaminya. ringkasan anggaran. Setiap catatan untuk laporan fiskal diperkenalkan secara efisien selama itu masuk akal. Setiap catatan dalam laporan fiskal referensi silang ke data penting dalam catatan ringkasan anggaran untuk memperoleh data yang tepat, tepat dan relevan.

Dalam SAK EMKM, merupakan hal yang wajar apabila unsur tersebut telah melaksanakan SAK EMKM ini dalam jangka waktu tahun moneter setelah tanggal 1 Januari 2018. Laporan utama menurut ED SAK EMKM adalah laporan moneter utama dimana unsur tersebut membuat suatu pernyataan tegas dan apapun alasannya. proklamasi kesesuaian dengan ED SAK EMKM dalam catatan atas laporan. dananya. SAK EMKM diharapkan sebagai laporan keuangan UMKM untuk mempermudah dalam menyusun dan membuatnya.

Laporan posisi keuangan menurut SAK EMKM tidak menunjukkan organisasi atau permintaan data yang diperkenalkan.

Meskipun demikian, UMKM dapat memperkenalkan laporan sumber daya yang diatur oleh likuiditas dan kewajiban yang diatur oleh pembangunan. Memperkenalkan data dekat, khususnya data dari satu periode terakhir untuk semua jumlah yang diperkenalkan dalam laporan fiskal kerangka waktu saat ini. Penjelasan gaji yang diperkenalkan oleh SAK EMKM adalah tempat laporan memasukkan semua gaji dan biaya yang dirasakan dalam suatu periode, kecuali jika SAK EMKM memerlukan hal lain. SAK EMKM mengarahkan perlakuan terhadap dampak perbaikan atas kesalahan dan perubahan pendekatan pembukuan yang diperkenalkan sebagai penyesuaian tinjauan ke masa lalu dan bukan sebagai ciri keuntungan atau kemalangan pada masa perkembangan terjadi. Catatan ringkasan anggaran diperkenalkan dengan cara yang efisien sejauh dapat dipraktikkan. Estimasi yang digunakan dalam SAK EMKM tergantung pada biaya otentik,

17

sehingga cukup untuk mencatat sumber daya dan kewajiban pada biaya.

Menurut Purba (2019), ketidakmampuan manajemen UMKM dalam menyusun laporan keuangan yang sesuai dengan SAK EMKM, disebabkan oleh beberapa hal sebagai berikut:

1. Pengabaian pengurus terhadap SAK EMKM dalam penyusunan laporan keuangan usaha yang diasuhnya atau organisasi tempatnya bekerja.

2. Penatausahaan keuangan yang masih diurus oleh para pengelola UMKM dan belum memanfaatkan SDM yang sesuai dengan bidangnya, barangkali merupakan hal yang paling mendesak yang harus diperhatikan.

3. Adanya keterbatasan waktu dalam mengawasi rekening- rekening usaha, yang disebabkan oleh administrasi UMKM selain mengamati kinerja pekerja dan kemajuan usaha secara berkala, serta mengawasi masalah keuangan usaha secara langsung.

Menurut Wijayanti dan Suratman (2020), Laporan keuangan untuk UMKM memiliki tujuan untuk memberikan data tentang kondisi bisnis yang berkelanjutan yang ditunjukkan oleh jangka waktu tertentu. Semua laporan seperti laporan pembukuan, laporan pembayaran, laporan perubahan modal dan laporan pendapatan sebagian besar sangat penting bagi UMKM karena merupakan catatan terperinci yang menggambarkan semua transaksi yang terjadi yang dapat mempertahankan dinamika yang diperlukan untuk pengawas UMKM diidentikkan dengan operasional bisnis.

18 B. Penelitian Terdahulu

Adapun beberapa penelitian terdahulu mengenai Pemahaman Akuntansi, Sosialiasi SAK EMKM, Motivasi Kerja dan Implementasi SAK EMKM Dalam Peyusunan Laporan Keuangan UMKM terangkum dalam tabel 2.1

No Judul Penulis

(Tahun) Hasil Persamaan Perbedaan

1 Pengaruh Sosialisasi SAK EMKM, Tingkat Pendidikan Pemilik, Persepsi Pelaku UMKM, Dan Pemahaman Akuntansi Terhadap

Implementasi SAK EMKM Pada UMKM Di Kota

Parhusip dan Herawati (2020)

Tinjauan ini melihat dampak sosialisasi SAK EMKM, tingkat pendidikan pemilik, kesan pelaku UMKM, dan pemahaman pembukuan terhadap pelaksanaan SAK EMKM pada UMKM di Kota Malang. Dari hasil pengujian dan pengujian tersebut, cenderung disimpulkan bahwa variabel sosialisasi SAK EMKM, variabel

1. Pemahaman akuntansi 2. Sosialisasi SAK

EMKM

3. Tingkat Pendidikan

1. Motivasi Kerja

19

Malang tingkat pendidikan pemilik,

dan variabel persepsi pelaku UMKM tidak berpengaruh positif terhadap pelaksanaan SAK EMKM. Variabel pemahaman akuntansi berpengaruh positif terhadap pelaksanaan SAK EMKM.

2 Sosialisasi Penyusunan

Laporan Keuangan Umkm Berdasarkan Sak Emkm Pada Anggota Komunitas Ketrampilan

Perempuan Tlogo Kreasi Di

Kelurahan Tlogosari Kulon Kota Semarang

Ratna Wijayanti, Suratman Eviatiwi Kusumaningty as Sugiyanto (2020)

Pergerakan penyuluhan dipisahkan menjadi tiga pertemuan, khususnya

menasihati yang diidentikkan dengan laporan fiskal sesuai SAK EMKM, penyusunan dalam perencanaan laporan moneter, dan pertemuan terakhir adalah pertemuan inkuiri yang diidentikkan dengan laporan moneter SAK EMKM. Dua pusat latihan dalam bantuan ini adalah

1. Sosialisasi SAK EMKM

1. Pemahaman Akuntansi

2. Tingkat pendidikan 3. Motivasi Kerja

20

memberikan bimbingan dan persiapan yang

diidentifikasikan dengan materi sosialisasi ringkasan anggaran yang bergantung pada SAK EMKM dengan memberikan materi kepada individu-individu daerah yang ada dan kemudian mengklarifikasi secara langsung hipotesis dan selanjutnya tindakan

pembuatan laporan keuangan sebagaimana ditunjukkan oleh SAK EMKM.

3 Pengaruh Sosialisasi SAK EMKM, Pemahaman Akuntansi, Dan Tingkat Kesiapan Pelaku Umkm Terhadap

Darmasari, L. B.

and Wahyuni, M. A. (2020)

semua hipotesis dalam penelitian ini diterima yang berarti secara parsial variabel sosialisasi SAK EMKM, pemahaman akuntansi, dan tingkat kesiapan pelaku

1. Sosialisasi SAK EMKM

2. Pemahaman Akuntansi

1. Tingkat Pendidikan 2. Motivasi Kerja

21 Implementasi SAK

EMKM Dalam Penyusunan Laporan Keuangan Pada Umkm Di Kabupaten Buleleng

UMKM berpengaruh positif terhadap implementasi SAK EMKM. Hal tersebut

menyatakan bahwa

implementasi SAK EMKM didorong dengan adanya sosialisasi SAK EMKM, pemahaman akuntansi serta tingkat kesiapan pelaku UMKM. Berdasarkan hal tersebut, ini berarti dengan dilakukannya sosialisasi secara rutin oleh Dinas Perdagangan,

Perindustrian dan Koperasi, Usaha Kecil dan Menengah, tingginya tingkat

pemahaman akuntansi pelaku UMKM serta tingkat

kesiapan pelaku UMKM yang semakin tinggi akan mampu

22 meningkatkan

pengimplementasian SAK EMKM pada UMKM di Kabupaten Buleleng 4 Analisis Persepsi

Pelaku UMKM dan Sosialisasi SAK EMKM terhadap Diberlakukannya Laporan Keuangan yang Berbasis SAK EMKM

Viola Syukrina E Janrosl (2018)

Persepsi pelaku usaha kecil dan menengah serta

sosialisasi SAK EMKM berpengaruh signifikan terhadap pemanfaatan SAK EMKM. Besar kecilnya pengaruh variabel otonom terhadap variabel terikat adalah sebesar 53,9% yang ditunjukkan oleh R Square yang berimplikasi pada pemanfaatan SAK EMKM.

Hal ini dipengaruhi oleh pandangan para pelaku usaha mini, kecil dan menengah serta sosialisasi SAK EMKM sebesar 53,9% sedangkan

1. Sosialisasi SAK EMKM

1. Pemahaman Akuntansi

2. Tingkat Pendidikan 3. Motivasi Kerja

23 46,1% dipengaruhi oleh berbagai faktor yang

dikeluarkan dari tinjauan ini.

5 The Influence of Work Motivation on Organizational Commitment in the Workplace

Salleh dkk (2021)

Tinjauan ini telah meneliti hubungan antara motivasi kerja dan komitmen organisasi. Komitmen organisasi mempengaruhi pencapaian sebuah asosiasi.

Efek samping dari

penyelidikan ini menemukan bahwa ide-ide ini penting dalam asosiasi. Ini menambah pergantian peristiwa dan tanggung jawab pekerja dalam asosiasi, yang secara tegas diidentifikasi satu sama lain. Para pembuat strategi dari suatu asosiasi harus mempertimbangkan dan mengambil bagian dalam

1. Motivasi Kerja 1. Pemahaman akuntansi 2. Sosialisasi SAK

EMKM

3. Tingkat pendidikan

24 memberikan kontribusi rencana untuk memperluas inspirasi kerja di antara perwakilan dengan kewajiban penuh untuk bekerja.

Memiliki inspirasi kerja yang besar di antara perwakilan dapat menambah kewajiban penuh untuk bekerja karena perwakilan merasa mereka penting bagi sebuah asosiasi.

6 Pengaruh

Sosialisasi, Tingkat Pemahaman, Motivasi, dan Kepribadian Terhadap Penerapan SAK ETAP Di

Kampoeng Batik

Endang Masitoh W, Rochmi Widayanti (2013)

Sosialisasi, motivasi dan kepribadian berdampak terhadap pelaksanaan SAK- ETAP, sedangkan tingkat pemahaman tidak

mempengaruhi pelaksanaan SAK-ETAP, namun secara bersamaan keempat

komponen tersebut

berpengaruh nyata terhadap

1. Sosialisasi

2. Tingkat pemahaman 3. Motivasi

1. Tingkat Pendidikan

25

Laweyan Solo pelaksanaan SAK-ETAP.

7 Persepsi Umkm Dalam Memahami Sak Emkm

I.C. Kusuma, V. Lutfiany (2019)

Berdasarkan hasil pengujian koefisien regresi dapat diketahui bahwa faktor yang paling dominan pada

implementasi SAK EMKM pada UMKM di Kota Bogor adalah pemahaman akuntansi.

1. Sosialisasi SAK EMKM

2. Pemahaman Akuntansi

1. Tingkat Pendidikan 2. Motivasi Kerja

8 Pemetaan

Penerapan Standar Akuntansi

Keuangan Emkm Pada Umkm Di Kota Tangerang Selatan

Yananto Mihadi Putra (2018)

Hambatan-hambatan yang tampak dalam pelaksanaan SAK EMKM pada UMKM di Kota Tangerang Selatan antara lain usia pemilik atau pengurus UMKM,

latarbelakang pendidikan pemilik atau pimpinan UMKM, jumlah transaksi pertukaran yang dimiliki oleh UMKM, SDM yang

1. Sosialisasi SAK EMKM

2. Pemahaman Akuntansi

1. Tingkat Pendidikan 2. Motivasi Kerja

26 memahami perincian

keuangan untuk UMKM dan kurangnya sosialisasi tentang SAK EMKM yang

direncanakan untuk UMKM

27 C. Kerangka Pemikiran

Adapun kerangka pemikiran dalam penelitian ini digambarkan dalam gambar 2.1 berikut ini:

Gambar 2.1

Skema Kerangka Pemikiran

D. Keterkaitan antar Variabel dan Hipotesis

1. Pemahaman Akuntansi dan Implementasi SAK EMKM

Menurut Darmasari dan Wahyuni (2020), seseorang yang memiliki pemahaman akuntansi dikatakan memahami dan melihat bagaimana sistem pembukuan untuk menyiapkan ringkasan fiskal sesuai norma pembukuan yang bersangkutan. Pemahaman akuntansi yang disinggung dalam ulasan ini adalah

Pemahaman Akuntansi (x

Sosialisasi SAK EMKM

Implementasi SAK EMKM

Motivasi Kerja Tingkat Pendidikan

Darmasari dan Wahyuni (2020), (Mawardi, Wisnu dkk , 2019), Bokol, (2020)

Kusuma dan Lutfiany, (2019) Hamdani dan Siti Chanifah, (2020), Diana, (2011)

Kusuma dan Lutfiany (2019)

Masitoh (2013), Salleh et al., (2021), Ratnawati dan Efendi (2020)

28

pelaku UMKM yang memiliki pemahaman pembukuan yang baik akan melihat bagaimana sistem pembukuan itu terjadi.

Dalam penelitian Mawardi et al., (2019), pemahaman UMKM atas laporan keuangan akan mendukung proses implementasi keuangan. Pemahaman akuntansi berpengaruh positif terhadap penerapan SAK EMKM. Hal ini karena semakin luas seseorang memahami akuntansi maka semakin meningkat pula pemahaman dalam menyajikan laporan keuangan sesuai dengan standar yang berlaku, karena pemahaman akuntansi penting untuk dapat memberikan manfaat bagi kemajuan dan perkembangan UMKM. Hasil penelitian (Bokol et al., 2020), menunjukkan bahwa pemahaman akuntansi terhadap pelaporan keuangan UMKM berdasarkan SAK EMKM. Sehingga dalam penelitian ini, hipotesis yang pertama, yaitu : H1: Pemahaman akuntansi berpengaruh positif terhadap implementasi SAK EMKM.

2. Sosialisasi SAK EMKM dan Implementasi SAK EMKM

Sosialisasi SAK EMKM adalah pemberian data atau pelatihan yang diidentikkan dengan SAK EMKM yang diberikan oleh perkumpulan terkait dengan sosialisasi SAK EMKM, Seperti Dinas Koperasi dan UMKM, Ikatan Akuntan Indonesia (IAI), lembaga pelatihan, serta lembaga pendidikan tinggi (Wulandari, 2020)

Penelitian (Kusuma dan Lutfiany 2019), menjelaskan bahwa Sosialisasi SAK EMKM berpengaruh terhadap Implementasi SAK EMKM. Sosialisasi penting dilakukan dan berpengaruh terhadap implementasi SAK EMKM (Hamdani dan Chanifah, 2020). Dalam penelitian Diana (2011), pemberian informasi dan sosialisasi SAK EMKM berpengaruh signifikan terhadap pemahaman pengusaha UMKM tentang SAK EMKM. Sehingga dalam penelitian ini, hipotesis yang kedua, yaitu :

H2: Sosialisasi SAK EMKM berpengaruh positif terhadap implementasi SAK EMKM.

29

3. Tingkat Pendidikan dan Implementasi SAK EMKM

Menurut Parhusip dan Herawati (2020), tingkat pendidikan formal (tingkat pendidikan sekolah dasar hingga pendidikan sekolah menengah) akan rendah dalam kesiapan dan pemanfaatan data pembukuan kontras dengan tingkat pendidikan formal yang signifikan. Latar belakang pendidikan wirausaha berpengaruh signifikan terhadap pemahaman wirausaha UMKM terhadap SAK EMKM (Diana, 2011).

Penelitian Kusuma dan Lutfiany (2019), melakukan penelitian terhadap implementasi SAK EMKM pada UMKM di Kota Bogor. Hasil penelitian tersebut menunjukkan bahwa tingkat pendidikan pemilik berpengaruh positif terhadap implementasi SAK EMKM. Semakin tinggi tingkat pendidikan seseorang baik formal, non-formal maupun pelatihan keuangan maka pengetahuan terhadap pentingnya penerapan SAK pada usahanya semakin baik.

H3: Tingkat Pendidikan berpengaruh positif terhadap implementasi SAK EMKM.

4. Motivasi dan Implementasi SAK EMKM

Masitoh (2013), dijelaskan bahwa secara parsial faktor sosialisasi, motivasi dan kepribadian berpengaruh secara signifikan terhadap implementasi SAK.

Salleh et al. (2016), menyatakan bahwa motivasi kerja yang hebat di antara karyawan dapat menambah semangat untuk bekerja karena pekerja merasa menjadi bagian dari sebuah asosiasi. Penelitian Ratnawati dan Efendi (2020), menyatakan bahwa motivasi kerja berpengaruh positif dan signifikan terhadap kinerja, saat kinerja baik maka akan mampu menerapkan sesuatu yang baik untuk perusahaan, seperti implementasi SAK . Sehingga dalam penelitian ini, hipotesis yang ketiga, yaitu :

H3: Motivasi berpengaruh positif terhadap implementasi SAK EMKM.

30

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Populasi dalam penelitian ini merupakan UKM terdaftar di dinas koperasi dan UKM Tangerang Selatan periode akhir 2019. UMKM yang masih terdaftar di dinas koperasi dan UKM Tangerang Selatan dijadikan populasi dengan tujuan agar data yang diperoleh benar dan status UMKM legal. Untuk menentukan sampel pada penelitian ini menggunakan teknik Convenience Sampling. Convenience Sampling adalah metode penentuan sampel dengan memilih sampel secara bebas sekehendak peneliti (Sugiyono, 2015).

B. Tempat dan Waktu Penelitian

Penelitian ini bertempat di wilayah kota Tangerang Selatan dan waktu pelaksanaannya dimulai dari bulan Juli 2021 sampai Agustus 2021. Untuk batas waktu penelitiannya sampai memenuhi syarat minimal sample yang dibutuhkan C. Data dan Sumber Data

Data penelitian ini berupa data primer dalam bentuk kuesioner yang diperoleh dari UKM di kota Tangerang Selatan. Ini merupakan penelitian kuantitatif yang sepenuhnya bertujuan untuk mengklarifikasi dampak dari empat variabel independen, khususnya pemahaman akuntansi, sosialisasi SAK EMKM, tingkat pendidikan dan motivasi kerja terhadap variabel dependen implementasi SAK EMKM. Luasnya pemeriksaan ini terbatas pada pelaksanaan SAK EMKM dalam perencanaan laporan keuangan. Informasi yang digunakan adalah informasi penting yang diperoleh dari kuesioner yang disebarluaskan ke UKM Tangerang Selatan.

D. Metode Pengumpulan Data

Dalam penelitian ini data dikumpulkan dengan metode survei. Instrumen survei atau alat pengumpul data yang digunakan dalam penelitian ini adalah kuesioner (Parhusip dan Herawati, 2020). peneliti mendapatkan informasi yang diidentifikasi dengan masalah yang sedang diselidiki melalui buku, jurnal, tesis, artikel, internet, dan perangkat berbeda yang diidentifikasi dengan masalah penelitian ini.

31 E. Metode Analisis Data

Penelitian ini menggunakan lebih dari dua variabel, dengan metode analisis data yang digunakan adalah regresi linier berganda (multiple linear regression).

Regresi linier berganda adalah analisis yang mengukur pengaruh variabel bebas terhadap variabel terikat dengan variabel bebas lebih dari satu variabel. Seperti halnya uji parametris lainnya, regresi linear berganda juga mempunyai syarat atau asumsi klasik yang harus terpenuhi. Berikut merupakan penjelasan tahapan- tahapan dalam pengujian ini:

1. Analisis Statistik Deskriptif

Sebelum melakukan regresi atas sampel penelitian, penulis melakukan analisis statistik deskriptif terhadap data yang didapatkan. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, minimum, sum, range, kurtosis dan skewness (Ghozali, 2018).

2. Uji Instrument

Instrumen penelitian adalah alat untuk mengukur nilai variabel yang diteliti guna memperoleh data pendukung dalam melakukan suatu penelitian. Jumlah instrumen yang akan digunakan untuk penelitian tergantung pada jumlah variabel yang akan diteliti. Instrumen penelitian yang lazim digunakan dalam penelitian adalah beberapa daftar pertanyaan kuesioner yang diberikan kepada masing-masing responden yang menjadi sampel dalam penelitian.

Instrumen penelitian dalam metode kuesioner hendaknya disusun berdasarkan indikator-indikator yang telah dijabarkan dalam tabel operasionalisasi variabel sehingga masing-masing pertanyaan yang akan diajukan kepada setiap responden dapat terukur. Data yang telah dijabarkan dalam tabel operasionalisasi variabel yang bersifat kualitatif akan diubah menjadi bentuk kuantitatif dengan pendekatan analisis statistik. Penelitian ini menggunakan kuesioner tertutup atau jawaban sudah ditentukan terlebih dahulu dan responden tidak diberikan alternatif jawaban lain. Indikator - indikator untuk keempat variabel kemudian dijabarkan oleh peneliti menjadi sejumlah pertanyaan-pertanyaan sehingga di peroleh data primer.

32 a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Sugiyono (2015) mengemukakan bahwa: “Hasil penelitian yang valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada obyek yang diteliti. Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid.

Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur”. Untuk menguji validitas pada tiap-tiap item, yaitu dengan mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap skor butir. Jika koefisien korelasinya sama atau di atas 0,30 maka item tersebut dinyatakan valid, tetapi jika nilai korelasinya kurang dari 0,30 maka item tersebut dinyatakan tidak valid. Untuk menghitung validitas alat ukur digunakan rumus Pearson Product Moment berikut: rxy

= Keterangan : rxy = Koefisien Korelasi ∑ xi = Jumlah Skor Item ∑ yi = Jumlah Skor total (seluruh item) n = Jumlah Responden

b. Uji Reliabilitas

Ghozali (2018), Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Sugiyono (2015), menyatakan penelitian yang reliabel adalah bila terdapat kesamaan data dalam waktu yang berbeda. Penelitian ini menggunakan metode one shot atau pengukuran sekali saja dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau korelasi antar jawaban pertanyaan. Untuk mengukur reliabilitas dengan menggunakan uji statistic Cronbach Alpha.

Suatu konstruk atau variabel di katakan reliabel jika memberikan nilai Cronbach Alpha > 0.70 (Ghozali, 2018).

33 3. Uji Asumsi klasik

Uji regresi linier berganda dapat dilakukan setelah model penelitian telah memenuhi syarat, yakni lolos dari uji asumsi klasik. Hal tersebut dilakukan untuk memastikan bahwa data yang akan diuji telah terdistribusi secara normal dan tidak mengandung multikolinearitas dan heteroskedastitas yang secara rinci dapat dijelaskan sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya memiliki distribusi normal. Uji statistik yang digunakan dalam uji normalitas ini adalah Kolmogrov-Smirnov test, dengan ketentuan hasil sebagai berikut (Ghozali, 2018):

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, dan pada tabel Kolmogrov-Smirnov signifikansinya lebih dari 5%

(>0,05) maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, dan pada tabel Kolmogrov-Smirnov signifikansinya kurang dari 5% (<0,05) maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Berikut merupakan cara untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi diantaranya (Ghozali, 2018):

1. Menganalisis matriks korelasi variabel-variabel independen. Jika antara variabel ada korelasi yang cukup tinggi (>0,90) maka hal ini mengidentifikasi adanya multikolinearitas.

2. Multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (VIF = 1/Tolerance). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance ≤ 0,10

34

atau sama dengan nilai VIF ≥ 10. Regresi bebas dari masalah multikolinearitas jika nilai Tolerance > 0,10 atau sama dengan nilai VIF < 10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu ke pengamatan ke pengamatan lain teteap, maka disebut homoskedastisitas dan jika sebaliknya disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2018).

Untuk menguji heteroskedastisitas dapat menggunakan uji Weigth Least Squares dan melihat grafik scatterplot. Uji WLS adalah uji heteroskedastisitas dengan meminimalkan bobot variabel dan mengkuadrat variabel terkecil. Uji WLS dapat mengatasi model regresi dengan varian error tidak konstan dan mampu untuk menetralisir akibat dari pelanggaran asumsi heteroskedastisitas dan dapat menghilangkan sifat ketidakbiasan (Gujarati, 2004).

3. Uji Hipotesis

a. Pengujian Hipotesis Regresi Linier Berganda (Multiple Linear Regression) Metode analisis data yang digunakan dalam penelitian ini adalah menggunakan model analisis linier berganda untuk mengetahui apakah terdapat pengaruh antara variabel-variabel independen Pemahaman Akuntansi (X1), Sosialisasi SAK EMKM (X2), Tingkat Pendidikan (X3) dan Motivasi Kerja (X4) terhadap variabel dependen Implementasi SAK EMKM (Y). Adapun model regresi penelitian dirumuskan sebagi berikut:

35

ISE = ɑɛ + β1PA+ β2SSE + β3TP + β4MK + ɛ Keterangan:

ISE = Implementasi SAK EMKM ɑ = Konstanta

β1-β3 = Koefisien regresi PA = Pemahaman Akuntansi SSE = Sosialisasi SAK EMKM TP = Tingkat Pendidikan MK = Motivasi Kerja ɛ = Error Term

Menurut Ghozali (2018) untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi uji asumsi klasik.

b. Uji Statistik Fisher (F)

Uji F dilakukan untuk membuktikan apakah variabel-variabel independen secara simultan mempunyai pengaruh terhadap variabel dependen. Ghozali (2018), Uji F dilakukan dengan tujuan untuk menguji keseluruhan variabel independen terhadap satu variabel dependen secara bebas dengan signifikan sebesar 0,05 dapat disimpulkan:

a) Jika nilai signifikan < 0,05 maka Ha diterima dan Ho ditolak, ini berarti menyatakan bahwa seluruh variabel mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

b) Jika nilai signifkan > 0,05 maka Ha ditolak dan Ho diterima, ini berarti menyatakan bahwa seluruh variabel tidak mempunyai pengaruh secara simultan terhadap variabel dependen atau terikat.

c. Uji Signifikansi Parameter Individual (Uji Statistik t).

Uji t bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Dalam hal ini nilai signifikan t < 0,05 (5%) maka hasilnya signifikan atau Ha diterima, berarti terdapat pengaruh yang signifikan dari variabel independen secara individual terhadap dependen (Ghozali, 2018).