10

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Teori Keagenan

Teori keagenan dari Jensen dan Meckling (1976) yang menyatakan bahwa hubungan keagenan sebagai kontrak, yang muncul ketika satu orang atau lebih sebagai pemilik (principal) untuk mempekerjakan orang lain (agent) agar dapat memberikan suatu jasa kepada principal dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Sedang menurut Monk & Minow (2004) menyatakan bahwa hubungan keagenan muncul ketika individu yang diposisikan sebagai prinsipal memberikan penugasan kepada individu lain yang berkedudukan sebagai agen untuk melakukan jasa tertentu. Hubungan keagenan dalam pemerintahan daerah di Indonesia dapat diartikan sebagai hubungan antara masyarakat dan pemerintah daerah, masyarakat dan DPRD, dan DPRD dan pemerintah daerah (Nuraeni, 2012). Principal memberikan wewenang pengaturan kepada agen, dan memberikan sumber daya kepada agen (Pambelum dan Urip, 2008). Pemerintahah daerah yang berkedudukan sebagai agen menggunakan sumber daya semaksimal mungkin demi memenuhi kepentingan principal yang dalam hal ini adalah rakyat.

Masalah keagenan akan muncul karena setiap individu diasumsikan mempunyai preferensi untuk memaksimalkan utilitas pribadi yang kemungkinan besar berlawanan dengan kepentingan individu lain (Jensen dan Meckling, 1976).

commit to user

Bisa diartikan bahwa perbedaaan kepentingan antara pemerintah daerah (agen) dengan rakyat (principal) menyebabkan adanya peluang agen gagal melaksanakan tugasnya dikarenakan agen cenderung untuk memaksimalkan kepentingan pribadi terlebih dahulu. Dalam menjalankan tugasnya, agen seringkali memiliki jumlah informasi lebih banyak dibandingkan dengan principal yang kemudian digunakan untuk kepentingan pribadi agen. Hartanto dan Probohudono (2013) menyatakan bahwa Kurangnya informasi yang diperoleh prinsipal bisa dimanfaatkan oleh agen untuk kepentingannya sendiri maupun untuk kepentingan kelompok. Hal ini sesuai dengan permasalahan dalam agency theory yang dirumuskan Jensen dan Meckling (1976):

1. moral hazard, yaitu permasalahan yang terjadi ketika agen tidak melaksanakan hal-hal yang telah menjadi tugas dan tanggung jawabnya terhadap principal.

2. adverse selection, yaitu suatu keadaan yang terjadi ketika informasi yang diperoleh principal dalam mengambil keputusan lebih sedikit dibandingakan agen, sehingga menyebabkan principal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Di sektor swasta, akibat adanya konflik keagenan tersebut maka organisasi harus menanggung biaya keagenan (agency cost), yaitu monitoring

cost, bonding cost dan residul loss. Hubungan keagenan di sektor publik muncul

12

bupati/walikota (agent), sehingga konflik keagenan muncul ketika tujuan keputusan yang diambil eksekutif (agent) berbeda dengan kepentingan rakyat

(principle) (Sutaryo dan Winarna, 2013).

Bupati dan walikota yang berperan sebagai ekekutif, mempunyai hak dalam tahap perencanaan dan pelaksanaan pelayanan publik. Dalam tahap perencanaan, eksekutif dapat memilih dan mengusulkan program tertentu untuk selanjutnya diajukan kepada DPRD untuk mendapatkan ratifikasi. Dalam tahap pelaksanaan, eksekutif memiliki keleluasaan untuk memilih strategi dan teknik- teknik tertentu dari beberapa alternatif yang tersedia. Dapat dikatakan eksekutif mempunyai kebebasan atau hak untuk mengambil dan membuat keputusan sendiri dalam tingkat tertentu pada tahap perencanaan dan pelaksanaan rencana program kerja.

Dalam teori agensi, kebebasan yang dimiliki eksekutif dalam mengambil dan membuat keputusan merupakan sumber utama konflik keagenan. Hal ini sesuai dengan pernyataan bahwa diskresi memungkinkan pihak eksekutif membuat keputusan dengan tujuan yang berbeda dengan kepentingan partisipan lain governance (Denis, 2001). Konflik keagenan pada organisasi pemerintahan daerah dapat terjadi pada tahap perencanaan dan pelaksanaan. Penelitian ini akan membahas pada tahap perencanaan, dimana pengesahan APBD merupakan awal ataupun sumber dari suatu kabupaten atau kota selama satu tahun anggaran.

commit to user

B. Anggaran Pendapatan Belanja Daerah (APBD)

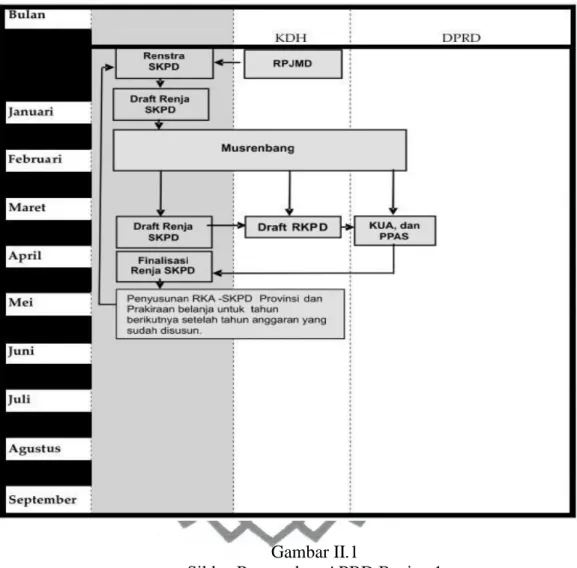

Permendagri No. 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun 2012 menyatakan bahwa APBD merupakan rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. APBD merupakan dasar pengelolaan keuangan daerah dalam satu tahun anggaran. APBD merupakan rencana pelaksanaan semua Pendapatan Daerah dan semua Belanja Daerah dalam rangka pelaksanaan desentralisasi dalam tahun anggaran tertentu. Pemungutan semua penerimaan daerah bertujuan untuk memenuhi target yang ditetapkan dalam APBD. Demikian pula semua pengeluaran daerah dan ikatan yang membebani daerah dalam rangka pelaksanaan desentralisasi dilakukan sesuai jumlah dan sasaran yang ditetapkan dalam APBD. Karena APBD merupakan dasar pengelolaan keuangan daerah, maka APBD menjadi dasar pula bagi kegiatan pengendalian, pemeriksaan dan pengawasan keuangan daerah. Tahun anggaran APBD sama dengan tahun anggaran APBN yaitu mulai 1 Januari dan berakhir tanggal 31 Desember tahun yang bersangkutan. Sehingga pengelolaan, pengendalian, dan pengawasan keuangan daerah dapat dilaksanakan berdasarkan kerangka waktu tersebut. Berikut merupakan siklus pengesahan APBD menurut Bastian (2008).

14

Gambar II.1

Siklus Pengesahan APBD Bagian 1

Proses pertama dalam siklus pengesahan APBD sejatinya sudah dimulai bulan januari. Diawali dengan penyusunan draf Recana Kerja (Renja) guna dibahas pada Musyawarah Perencanaan Pembangunan Desa (Musrembang) yang dilakukan pada bulan Februari sampai Maret. Hasil dari Musrembang akan dimasukkan dalam draf Rencana Kerja Pemerintah Daerah (RKPD), Renja Satuan Kerja Perangkat Daerah (SKPD), Kebijakan Umum APBD (KUA), dan Prioritas Plafon Anggaran Sementara (PPAS).

commit to user

Pada bulan Mei, KUA dan PPAS telah selesai dibuat oleh pemerintah daerah kabupaten atau kota, dengan kedua dokumen tersebut digunakan sebagai bahan untuk membuat draf akhir Renja SKPD. Berdasar draf akhir Renja SKPD, pemerintah daerah kabupaten atau kota menyusun Rencana Kerja dan Anggaran (RKA) SKPD dan perkiraan belanja tahun anggaran berikutnya.

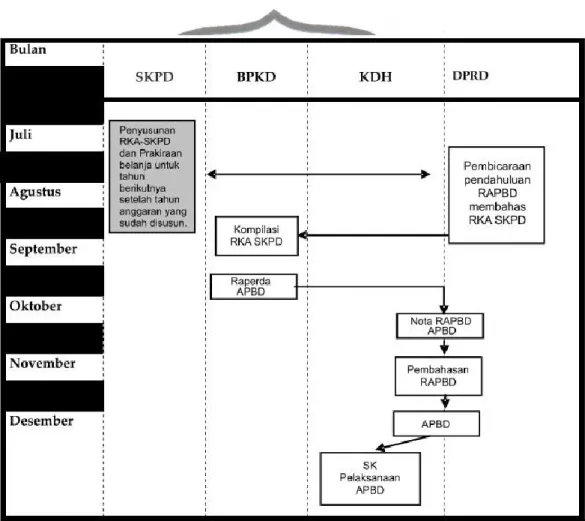

Gambar II.2

Siklus Pengesahan APBD Bagian 2

Pada bulan Juli dimulailah penyusunan RKA-SKPD dan prakiraan belanja untuk tahun anggaran berikutnya. Dari dokumen tersebut, DPRD melakukan pembahasan awal tentang RAPBD. Alur berikutnya melakukan

16

kompilasi RKA-SKPD dan menyusun raperda APBD yang dilakukan Badan Pengelola Keuangan Daerah (BPKD). Selanjutnya kepala daerah kabupaten atau kota membahas RAPBD dengan DPRD. Ketika kesepakatan telah dicapai, RAPBD ditetapkan menjadi APBD setelah direview dan ditetapkan oleh Menteri Dalam Negeri. APBD dilaksanakan dengan pedoman SK Pelaksanaan APBD.

Seperti halnya kebijakan fiskal dalam APBN, keuangan daerah yang ditunjukkan dalam APBD juga menggambarkan tentang perkembangan kondisi keuangan dari suatu pemerintahan daerah. APBD adalah suatu gambaran tentang perencanaan keuangan daerah yang terdiri atas proyeksi penerimaan dan pengeluaran suatu pemerintahan daerah dalam suatu periode tertentu. Landasan hukum APBD adalah Undang-Undang No. 22 Tahun 1999, tentang Pemerintahan Daerah dalam pasal 78 ayat 1 yang menyatakan bahwa penyelenggaraan tugas pemerintah daerah dan DPRD dibiayai dari dan atas beban Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD disusun dengan pendekatan kinerja yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Jumlah pendapatan yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat tercapai untuk setiap sumber pendapatan. Pendapatan dapat direalisasikan melebihi jumlah anggaran yang telah ditetapkan. Berkaitan dengan belanja, jumlah belanja yang dianggarkan merupakan batas tertinggi untuk setiap jenis belanja. Realisasi belanja tidak boleh melebihi jumlah anggaran belanja yang telah ditetapkan. Penganggaran pengeluaran harus didukung dengan adanya kepastian

commit to user

tersedianya penerimaan dalam jumlah yang cukup. Setiap pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBD apabila tidak tersedia atau tidak cukup tersedia anggaran untuk membiayai pengeluaran tersebut.

C. Keterlambatan Pengesahan APBD

Banyak penelitian tentang APBD dikaitkan dengan ketepatwaktuan. Ketepatan waktu dapat didefinisikan dengan dua cara yaitu: (1) didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan, (2) ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan (Chamber dan Penman, 1984 dalam Hilmi dan Ali, 2008). Berdasar atas hal ini, peneliti mencoba mengakat isu APBD dari sisi keterlambatan waktu pengesahan APBD pemerintah daerah di Indonesia. Tiga kategori keterlambatan menurut Dyer dan McHugh (1975), antara lain:

1. preliminary lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa; 2. auditor’s report lag, yaitu jumlah hari antara laporan keuangan sampai

tanggal laporan auditor ditandatangani; dan

3. total lag, yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan dipublikasikan oleh bursa.

Keterlambatan dalam pengesahan APBD dapat digunakan sebagai salah satu alat ukur pengelolaan keuangan daerah. Keterlambatan dalam pengesahan APBD akan berimbas pada kinerja pemerintah daerah untuk tahun anggaran

18

terkait. Pengesahan APBD dinyatakan terlambat jika disahkan melebihi tanggal 31 Desember sebagaimana telah diatur dalam Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011. Jika keterlambatan pengesahan APBD terjadi, pemerintah daerah dapat dikenai sanksi berupa penundaan pengucuran Dana Alokasi Umum (DAU) sebesar 25% sesuai dengan PP Nomor 65 Tahun 2010 tentang perubahan atas PP Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (SIKD).

D. Karakteristik Legislatif Daerah

Pasal 40 UU Nomor 32 Tahun 2004 menyatakan bahwa Dewan Perwakilan Rakyat Daerah merupakan lembaga perwakilan rakyat daerah dan berkedudukan sebagai unsur penyelenggara pemerintah daerah, dan pasal 41 menjelaskan DPRD memiliki fungsi legislasi, anggaran dan pengawasan. Anggaran yang ditetapkan adalah dasar para eksekutif daerah dalam melaksanakan aktifitas pemberian pelayanan publik serta acuan legislatif dalam menjalankan fungsi pengawasan dan penilaian kinerja eksekutif dalam hal pertanggungjawaban kepala daerah (Abdullah dan Asmara, 2006).

Lembaga legislatif merupakan lembaga yang memiliki posisi dan peran strategis terkait dengan pengawasan keuangan daerah guna mengontrol kebijakan keuangan daerah secara ekonomis, efisien, efektif, transparan, dan akuntabel (Winarna dan Murni, 2007). Semakin besar jumlah anggota DPRD semakin kuat pengawasan yang dilakukan dengan beragamnya pemikiran anggota DPRD sehingga dapat meningkatkan kinerja penyelenggaraan pemerintah daerah

commit to user

(Sutaryo dan Winarna, 2013). Setiap orang memiliki kemampuan berpikir dan kepentingan yang berbeda, begitu juga dengan para anggota DPRD yang berasal dari tempat dan partai yang berbeda. Sehingga semakin besar jumlah anggota DPRD disuatu daerah maka akan semakin banyak juga pemikiran-pemikiran dan kepentingan yang ada didalamnya. Hal ini berimbas kepada penyusunan dan pengesahan APBD yang tidak dapat dilakukan tepat waktu atau mengalami keterlambatan. Wu et al. (2008) memproksikan karakteristik dewan diantaranya menggunakan board size. Sutaryo dan Winarna (2013) meneliti ukuran DPRD untuk menjelaskan karakteristik DPRD. Atas dasar tersebut maka hipotesis penelitian dapat dirumuskan sebagai berikut.

H1a : Ukuran DPRD berpengaruh positif terhadap

keterlambatan pengesahan APBD.

Kedudukan Ketua DPRD dalam rapat pembahasan RAPBD menjadi APBD sangat penting, karena kelancaran keberlangsungan rapat berada ditangan ketua DPRD. Ibadin et al. (2012) menemukan bukti bahwa dewan independen tidak signifikan terhadap ketepatan pelaporan keuangan di Nigeria. Wu et al. (2008) menemukan bahwa dewan direksi independen berpengaruh terhadap keterlambatan pelaporan. Untuk menggambarkan karakteristik DPRD, Winarna dan Murni (2007) serta Sutaryo dan Winarna (2013) menggunakan struktur kepemimpinan DPRD sebagi proksi dari karakteristik DPRD. Jika ketua dan wakil ketua DPRD berasal dari partai politik pendukung atau partai koalisi, maka ketua dan wakil ketua akan cederung mengkondisikan rapat berjalan dengan lancar dan mempermudah setiap tahapannya, hal ini dapat mempercepat

20

penyusunan APBD dan sebaliknya. Atas dasar tersebut maka hipotesis penelitian dapat dirumuskan sebagai berikut.

H1b : Struktur kepemimpinan DPRD berpengaruh negatif

terhadap keterlambatan pengesahan APBD.

Setiap anggota DPRD memiliki pemikiran dan kepentinagn mereka sendiri-sendiri namun apabila semakin banyak anggota DPRD yang memiliki kepentingan yang sama dengan kepentingan eksekutif atau mendukung eksekutif maka mengakibatkan longgarnya pengawasan oleh DPRD terhadap pemerintah daerah. Hal ini akan menyebabkan rapat yang membahas tentang Rancangan Anggaran Pendapatan Belanja Daerah lebih lancar dan berakibat keterlambatan pengesahan APBD dapat diminimalisir. Sutaryo dan Winarna (2013) menggunakan komposisi DPRD untuk memproksikan karakteristik DPRD. Atas dasar tersebut maka hipotesis penelitian dapat dirumuskan sebagai berikut.

H1c : Komposisi keanggotaan DPRD berpengaruh negatif

terhadap keterlambatan pengesahan APBD.

E. Karakteristik Eksekutif Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 pasal 27 ayat 1 (i), bahwa kepala daerah dan wakil kepala daerah mempunyai kewajiban melaksanakan dan mempertanggungjawabkan pengelolaan keuangan daerah. Kepala daerah dengan kompetensi yang memadai sangat dibutuhkan untuk melaksanakan hal tersebut.

commit to user

Masa jabatan didefinisikan sebagai jangka waktu orang sudah bekerja pada suatu kantor, badan, dsb (kbbi.web.id). Joshi (2005) menggunakan umur organisasi untuk memproksikan masa kerja manajemen. Seeba et al. (2009) memproksikan karakteristik kepala daerah menggunakan tenure. Kepala daerah dengan pengalaman kerja yang lebih lama berhubungan positif dengan pengambilan keputusan yang lebih baik dan lebih cepat, sehingga keterlambatan pengesahan APBD dapat dihindari. Pengetahuan manajemen akan semakin berkembang dengan bertambahnya pengalaman kerja. Atas dasar tersebut, dapat dirumuskan hipotesis penelitian sebagai berikut.

H2a : Masa kerja kepala daerah berpengaruh negative

terhadap keterlambatan pengesahan APBD.

Manajer yang memiliki latar belakang pendidikan keuangan atau akuntansi mendukung anggaran yang lebih detail dan teliti, yang menunjukkan bahwa manajer yang memiliki latar belakang pendidikan keuangan atau akuntansi dapat mengembangkan dan menciptakan kinerja yang lebih tinggi (Bamber et al., 2010). Wangi dan Ritonga (2010) menyatakan bahwa anggota dari organisasi sektor publik khususnya yang terlibat dalam penyusunan APBD hendaknya memiliki dasar ilmu yang berkaitan dengan sistem penyusunan anggaran. Latar belakang pendidikan eksekutif daerah yang dalam hal ini adalah kepala daerah dianggap berpengaruh terhadap penyusunan anggaran. Kepala daerah yang memiliki latar belakang yang linear dengan masalah keuangan dianggap lebih menguasai, detail dan teliti dalam proses penyusunan anggaran sehingga diharapkan keterlambatan pengesahan APBD dapat dihindari. Seeba et al. (2009)

22

memproksikan karakteristik kepala daerah salah satunya menggunakan education

levels. Wangi dan Ritonga (2010) menemukan bukti empiris bahwa latar belakang

pendidikan mempunyai pengaruh terhadap keterlambatan penyusunan APBD. Bamber et al. (2010) memproksikan karakteristik seorang manajer puncak salah satunya menggunakan latar belakang pendidikan master of business

administration (MBA). Berdasarkan uraian tersebut, dapat dirumuskan hipotesis

penelitian sebagai berikut.

H2b : Latar belakang pendidikan ekonomi/akuntansi

kepala daerah berpengaruh negatif terhadap

keterlambatan pengesahan APBD.

Upper echelons theory yang diperkenalkan Hambrick dan Mason (1984)

menyatakan usia seorang manajer secara positif berhubungan dengan kecenderungan untuk melihat lebih banyak informasi, mengevaluasi informasi dengan lebih akurat, dan lebih lama dalam mengambil keputusan. Teori ini beranggapan bahwa pembuat keputusan stratejik di dalam sebuah organisasi adalah manajemen puncak. Dasar pikiran Upper Echelons Theory adalah pengalaman, kepribadian dan nilai-nilai para eksekutif berpengaruh terhadap intrepertasi tentang masalah yang dihadapi yang selanjutnya akan mempengaruhi pilihan mereka dalam menyelesaikan permasalahan tersebut.

Berbeda dengan Taylor (1975) yang menyatakan bahwa usia manajerial secara negatif terkait dengan kemampuan untuk mengintegrasikan informasi dalam membuat keputusan dan dengan percaya diri dalam keputusan, meskipun kecenderungan untuk mencari informasi lebih lanjut, mengevaluasi informasi

commit to user

secara akurat, dan membutuhkan waktu lebih lama untuk membuat keputusan. Masa kerja yang lama dan usia yang semakin matang dari kepada daerah, semakin matang dan berhati-hati dalam menelaah informasi yang diterima dan membuat keputusan dengan informasi yang diperolehnya. Cara penelaahan informasi yang luas dan pengambilan keputusan yang matang dan bijak sangat diperlukan dalam pembuatan APBD yang baik. Hanya saja proses penelaahan dan pengambilan keputusan seperti ini memiliki sisi negatif yaitu memakan waktu yang lebih lama dan berakibat keterlambatan dalam pengesahan APBD. Seeba et al. (2009) memproksikan karakteristik kepala daerah salah satunya menggunakan age. Bamber et al. (2010) memproksikan karakteristik seorang manajer puncak salah satunya dengan umur manajer. Berdasarkan uraian di atas, dapat dirumuskan hipotesis penelitian sebagai berikut.

H2c : Umur kepala daerah berpengaruh positif terhadap

24 Variabel Kontrol Karakteristik Legislatif Ukuran DPRD Struktur Kepemimpinan DPRD Komposisi DPRD Karakteristik Eksekutif

Masa Kerja Kepala Daerah

Pendidikan Kepala daerah

Umur Kepala Daerah F. Kerangka Teoritis Variabel Independen H1a (+) H1b (-) H1c (-) H2a (-) H2b (-) H2c (-) Keterlambatan Pengesahan APBD Tipe Pemda Geografis Pemda Ukuran Pemda

Pemilu Kepala Daerah

Gambar II.3 Kerangka Pikir