PENGARUH PENDAPATAN ASLI DAERAH DAN DANA

PERIMBANGAN TERHADAP BELANJA MODAL PADA PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI JAWA TENGAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi (S.E)

Disusun Oleh: Tiffani Dyahnisa NIM.11160840000022

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN PEMBIMBING

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA

PERIMBANGAN TERHADAP BELANJA MODAL PADA KABUPATEN DAN KOTA DI PROVINSI JAWA TENGAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Merai Gelar Sarjana Ekonomi (S.E.)

Oleh: Tiffani Dyahnisa NIM: 11160840000022 Di Bawah Bimbingan: Pembimbing I Drs. Rusdianto, M.Sc. NIP.195501041984031001

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Senin, 21 September 2020, telah dilakukan Ujian Komprehensif atas mahasiswa:

Nama : Tiffani Dyahnisa NIM : 11160840000022 Jurusan : Ekonomi Pembangunan

Judul Skripsi : Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Belanja Modal Pada Kabupaten dan Kota Di Povinsi Jawa Tengah Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap ujian skripsi sebaagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Tiffani Dyahnisa NIM : 11160840000022 Jurusan : Ekonomi Pembangunan Fakultas : Ekonomi dan Bisnis

Dengan ini, menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan permanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu mempertanggung jawabkan atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

v

LEMBAR PENGESAHAN SKRIPSI

Pada hari Selasa, 27 Juli 2021 telah dilakukan ujian skripsi atas mahasiswa: Nama : Tiffani Dyahnisa

NIM : 11160840000022 Jurusan : Ekonomi Pembangunan

Judul : Pengaruh Pendapatan Asli Daerah Dan Dana Perimbangan Terhadap Belanja Modal Pada Kabupaten Dan Kota Di Provinsi Jawa Tengah

Setelah melihat dan memperhatikan penampilan dan kemampuan mahasiswa yang bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan “Lulus” dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Jakarta, 24 Mei 2021

1. Fitri Amalia, M.Si

NIP.198207102009122002 (________________)

Ketua

2. Dr. Rusdianto, M.Sc

NIP.195501041984031001 (________________)

Pembimbing

3. Arief Fitrijanto, S.Si., M.Si

NIP.197111182005011003 (________________)

vi

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Tiffani Dyahnisa

2. Tempat dan Tanggal Lahir : Tangerang, 23 Januari 1998 3. Alamat : Jl. Inpres VIII No. 20 Larangan

Utara, Kota Tangerang. 4. Nomor Handphone : 089655513515

5. Email : dyahnisat21@gmail.com/

tiffanidyahnisa123@gmail.com II. Riwayat Pendidikan

1. SD Negeri Larangan 4 2004-2010 2. MTs Negeri 13 Jakarta Selatan 2010-2013 3. SMA Negeri 63 Jakarta Selatan 2013-2016 4. S1 UIN Syarif Hidayatullah Jakarta 2016-2021 III. Pengalaman Organisasi

1. Divisi Bendahara Karang Taruna RT 003/008 Larangan Utara (2016). 2. Divisi Sekretaris Karang Taruna RW 008 Larangan Utara (2017). IV. Pengalaman Kepanitiaan

1. Divisi Sekretaris Turnamen Futsal diselenggarakan oleh Karang Taruna RW 008 (2017).

2. Anggota Divisi Humas Ecofusion diselenggarakan oleh HMJ Ekonomi Pembangunan (2016).

vii

3. Anggota Divisi Dokumentasi Ecofusion 2.0 diselenggarakan oleh HMJ Ekonomi Pembangunan (2017).

4. Kepala Divisi Dokumentasi Volconomy diselenggarakan oleh DEMA FEB Universitas Islam Negeri Jakarta (2017).

V. Seminar

1. Seminar “40 Menit Mengajar BPJS Ketenagakerjaan” diselenggarakan oleh UIN Jakarta bersama BPJS Ketenagakerjaan.

2. Seminar “Peran Generasi Muda Dalam Menghadapi Revolusi Industri 4.0 dan Ekonomi Digital” diselenggarakan oleh HMJ EP.

3. Seminar “Perkembangan Fintech Dan Perannya Dalam Mendorong Inklusi Keuangan Indonesia” diselenggarakan oleh DEMA FEB. 4. Seminar “Tantangan Milenials di Era Industri Keuangan 4.0”

diselenggarakan oleh HMJ EP bersama Lembaga Simpan Pinjam. 5. Web Seminar “Pendidikan Vokasi Menjawab Tantangan Inovasi”

diselenggarakan oleh CNN Indonesia.

6. Seminar “Peran Masyarakat Dalam Menangkal Isu Hoaks” diselenggarakan oleh SENADA 186 bersama Mafindo.

viii ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh: 1) Pengaruh Pendapatan Asli Daerah terhadap Belanja Modal Pada Kabupaten dan Kota Di Provinsi Jawa Tengah Tahun 2014-2019. 2) Pengaruh Dana Alokasi Umum terhadap Belanja Modal Pada Kabupaten dan Kota Di Provinsi Jawa Tengah Tahun 2014-2019. 3) Pengaruh Dana Alokasi Khusus terhadap Belanja Modal Pada Kabupaten dan Kota Di Provinsi Jawa Tengah Tahun 2014-2019. 4) Pengaruh Dana Bagi Hasil terhadap Belanja Modal Pada Kabupaten dan Kota Di Provinsi Jawa Tengah Tahun 2014-2019. 5) Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil secara bersama-sama terhadap Belanja Modal Pada Kabupaten dan Kota Di Provinsi Jawa Tengah Tahun 2014-2019.

Data penelitian berasal dari situs resmi Direktorat Jenderal Perimbangan Keuangan. Uji prasyarat analisis pendahuluan meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Uji hipotesis menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa secara parsial variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, maupun Dana Bagi Hasil terdapat pengaruh positif dan signifikan terhadap Belanja Modal. Secara bersama-sama, keempat variabel dependen memiliki pengaruh positif dan signifikan terhadap Belanja Modal.

Kata Kunci: Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Belanja Modal

ix ABSTRACT

The purpose of this study was to determine: 1) The Effect of Local Own Income on Capital Expenditures in Districts and Cities in Central Java Province 2014-2019. 2) The Effect of General Allocation Funds on Capital Expenditures in Districts and Cities in Central Java Province 2014-2019. 3) The Effect of Special Allocation Funds on Capital Expenditures in Districts and Cities in Central Java Province 2014-2019. 4) The Effect of Profit Sharing Funds on Capital Expenditures in Districts and Cities in Central Java Province 2014-2019. 5) The Effect of Regional Original Revenue, General Allocation Fund, Special Allocation Fund, and Production Sharing Fund together on Capital Expenditures in Districts and Cities in Central Java Province in 2014-2019.

The research data comes from the official website of the Directorate General of Fiscal Balance. Pre-requisite analysis test includes normality test, multicollinearity test, heteroscedasticity test, and autocorrelation test. Hypothesis testing uses multiple linear regression analysis. The results showed that partially the variables of Local Own Revenue, General Allocation Fund, Special Allocation Fund, and Profit Sharing Fund had a positive and significant effect on capital expenditure. Taken together, the four dependent variables have a positive and significant effect on capital expenditure.

Keywords: Original Local Revenue, General Allocation Fund, Special Allocation Fund, Production Sharing Fund, Capital Expenditure

x

KATA PENGANTAR

Puji syukur kehadirat Allah swt. atas segala nikmat berupa rahmat dan hidayah-Nya sehingga saya dapat menyelesaikan skripsi dengan judul “Pengaruh Pendapatan Asli Daerah Dan Dana Perimbangan Terhadap Belanja Modal Pada Kabupaten Dan Kota Di Provinsi Jawa Tengah”. Shalawat dan salam semoga selalu tercurahkan kepada Nabi Muhammad SAW yang telah membawa kita sebagai manusia dari jaman kegelapan hingga jaman terang benderang seperti ini. Skripsi ini tidak akan terselesaikan dengan baik tanpa arahan dari berbagai pihak. Oleh karena itu, pada kesempatan khusus ini saya ingin mengucapkan terima kasi yang tulus kepada:

1. Keluarga saya baik Ayah, Mama, dan Adik-adik yang selalu memberikan kasih sayang, semangat, dan do’a kepada penulis selama proses penyelesaian skripsi. Juga keluarga besar yang selalu mendo’akan dan memberikan motivasi kepada penulis.

2. Bapak Drs. Rusdianto, M.Sc. selaku dosen pembimbing skripsi yang telah memberikan bimbingan dan arahan selama penulisan skripsi ini.

3. Bapak M. Hartana Iswandi Putra, M.Si. dan Ibu Fitri Amalia, M.Si. selaku Kepala Jurusan dan Sekretaris Jurusan Ekonomi Pembangunan yang telah memberikan arahan yang sangat membantu saya selama masa perkuliahan sampai proses wisuda.

4. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta atas ilmu yang telah diberikan selama masa perkuliahan.

xi

5. Kawan-kawan “FGD” (Rangga, Nabila, dan Sabiru) yang telah dengan sabar memberikan semangat dan motivasi kepada saya agar menjadi manusia yang lebih baik.

6. Kawan-kawan “Kopassus” (Nabila, Bibah, Shinta, Imip, Mutia, Azizah, Nisped, Ananda, Desy, dan Tiara) yang telah menemani saya melewati masa perkuliahan dan juga memberikan semangat dan do’a juga canda tawa. 7. Seluruh pihak yang tidak bisa saya sebutkan satu per satu, saya ucapkan

terima kasih untuk setiap bantuan yang telah diberikan.

8. Teman-teman Angkatan 2016 Prodi Ekonomi Pembangunan yang telah menjadi keluarga besar selama masa perkuliahan.

Saya menyadari bahwa skripsi ini masih banyak terdapat kekurangan maka dari itu saya memohon maaf atas segala kekurangan. Oleh karena itu saya menerima kritik dan saran yang dapat membangun demi kesempurnaan skripsi ini.

Jakarta, Mei 2021

xii DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR DAN GRAFIK ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 7 C. Pembatasan Masalah ... 8 D. Rumusan Masalah ... 8 E. Tujuan Penelitian ... 9 F. Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA ... 11

A. KAJIAN Teori ... 11

xiii

2. Belanja Modal ... 12

a. Pengertian Belanja Modal ... 12

b. Peran Belanja Modal ... 13

c. Jenis-jenis Belanja Modal ... 14

d. Faktor-faktor yang Mempengaruhi Belanja Modal... 15

3. Pendapatan Asli Daerah ... 16

a. Pengertian Pendapatan Asli Daerah ... 16

b. Sumber Pendapatan Asli Daerah ... 17

4. Dana Alokasi Umum ... 22

a. Pengertian Dana Alokasi Umum ... 22

b. Ketentuan Perhitungan Dana Alokasi Umum ... 23

5. Dana Alokasi Khusus ... 24

a. Pengertian Dana Alokasi Khusus ... 24

b. Penetapan Program Dan Kegiatan ... 24

c. Mekanisme Pengalokasian Dana Alokasi Khusus ... 25

d. Arah Kegiatan Dana Alokasi Khusus ... 26

6. Dana Bagi Hasil ... 29

a. Pengertian Dana Bagi Hasil ... 29

b. Sumber-sumber Dana Bagi Hasil ... 30

B. Penelitian Terdahulu ... 33

C. Kerangka Berpikir ... 40

D. Paradigma Penelitian ... 42

xiv

BAB III METODE PENELITIAN... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 45

C. Metode Pengumpulan Data ... 46

D. Metode Analisis Data ... 46

1. Uji Asumsi Klasik ... 46

a. Uji Normalitas ... 46

b. Uji Multikolinearitas ... 47

c. Uji Autokorelasi ... 47

d. Uji Heteroskedastisitas ... 48

2. Uji Hipotesis ... 49

a. Uji Signifkansi Simultan (Uji F) ... 49

b. Uji Signifikansi Parsial (Uji t) ... 49

c. Uji Koefisien Determinasi (R2) ... 50

BAB IV HASIL DAN PEMBAHASAN ... 51

A. Hasil Penelitian ... 51

1. Data Umum ... 51

2. Data Khusus ... 51

3. Analisis Data ... 54

a. Uji Asumsi Klasik ... 54

1) Uji Normalitas ... 54

2) Uji Multikolinearitas ... 56

xv

4) Uji Heteroskedastisitas ... 58

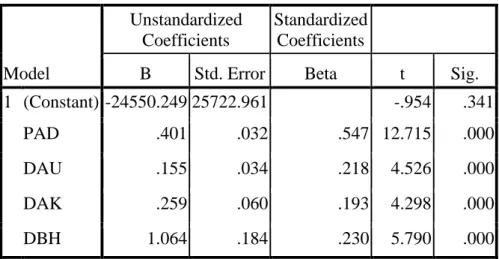

b. Model Regresi Berganda ... 59

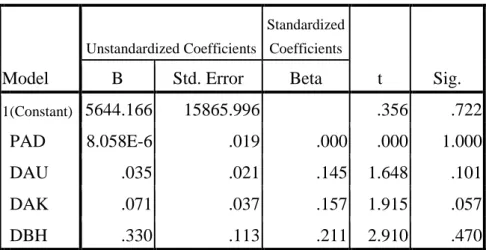

c. Uji Hipotesis ... 60

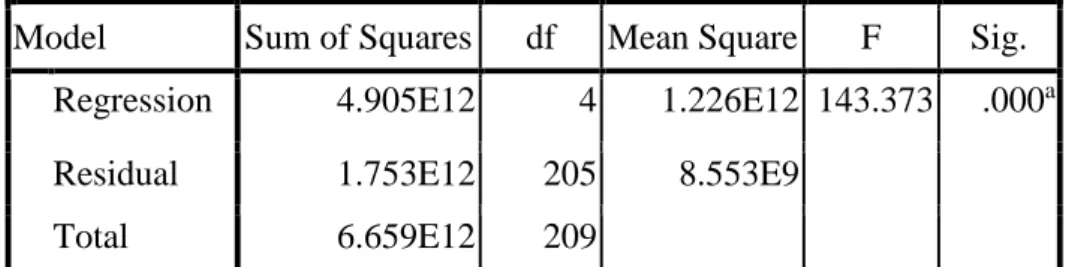

1) Uji Signifikansi Simultan (Uji F) ... 60

2) Uji Signifikansi Parsial (Uji t) ... 61

3) Uji Koefisien Determinasi (R2) ... 63

B. PEMBAHASAN ... 63

BAB V KESIMPULAN DAN SARAN ... 68

A. Kesimpulan ... 68

B. Saran ... 69

xvi

DAFTAR TABEL

Tabel 1 1 Alokasi Belanja Modal Pada Kabupaten dan Kota Di Provinsi Jawa

Tengah ... 3

Tabel 2 1 Formulasi Untuk Menghitung Besarnya Dana Alokasi Umum ... 23

Tabel 3 1 Panduan Pengambilan Keputusan Dengan Uji Durbin Watson ... 48

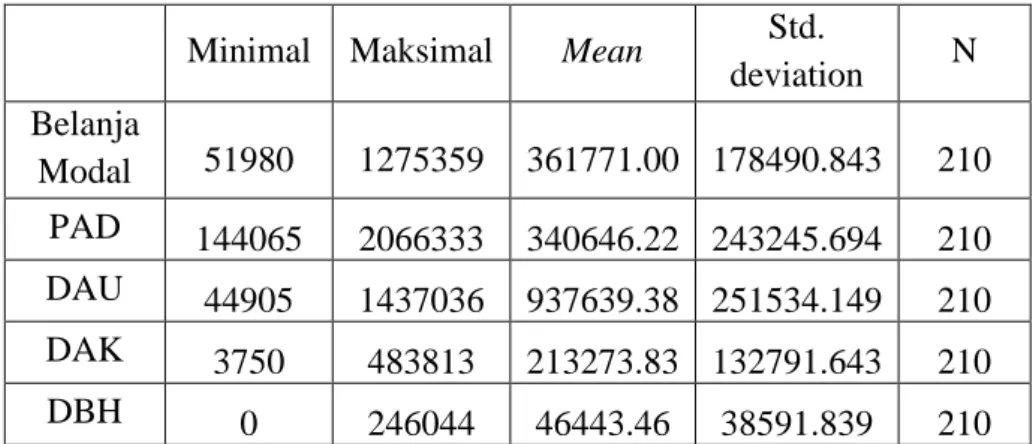

Tabel 4 1 Rangkuman Data Khusus ... 52

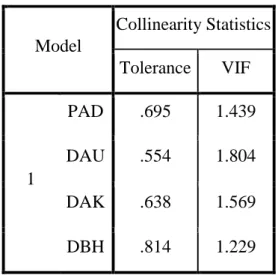

Tabel 4 2 Uji Mulikolinearitas ... 57

Tabel 4 3 Hasil Pengujian Autokorelasi ... 57

Tabel 4 4 Hasil Uji Glajser ... 58

Tabel 4 5 Hasil Pengujian Regresi Berganda ... 59

Tabel 4 6 Anova ... 60

xvii

DAFTAR GAMBAR DAN GRAFIK

Gambar 2 1 Paradigma Penelitian ... 42 Gambar 4 1 Grafik Histogram Uji Normalitas ... 55 Gambar 4 2 Uji Normalitas Dengan P-Plot ... 56

xviii

DAFTAR LAMPIRAN

Lampiran I Data Pendapatan Asli Daerah, , Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Belanja Modal ... 76 Lampiran II Hasil Analisis Regresi ... 89

1 BAB I PENDAHULUAN

A. Latar Belakang

Provinsi Jawa Tengah memiliki luas wilayah sebesar 32.800,69 km2 atau sekitar 28,94% dari luas Pulau Jawa. Jumlah kabupaten dan kota Provinsi Jawa Tengah menempati urutan ke 2 dengan jumlah kabupaten dan kota terbanyak se Indonesia yaitu sebanyak 35 kabupaten dan kota. Jumlah penduduk di Provinsi Jawa Tengah sebanyak 36.516.035 jiwa (Badan Pusat Statistik Tahun 2021) atau terbanyak ketiga setelah Provinsi Jawa Barat dan Jawa Timur. Provinsi Jawa Tengah memiliki wilayah dengan beragam topografi berupa dataran dan pegunungan. Sebagian besar lahan di Provinsi Jawa Tengah dimanfaatkan untuk kegiatan pertanian, industry, perkebunan, dan permukiman. Selain itu wilayah tersebut juga memiliki sumber daya pertambangan dan kelautan yang potensial. Lapangan usaha yang mendominasi perekonomian Jawa Tengah yaitu industry pengolahan dengan kontribusi sebesar 34,50 persen, pertanian, kehutanan, dan perikanan memberikan kontribusi sebesar 14,04 persen, dan perdagangan besar dan eceran, reparasi mobil dan sepeda motor dengan kontribusi sebesar 13,51 persen (PDRB tahun 2018). Semua sektor potensial yang dimiliki Provinsi Jawa Tengah juga didukung dengan adanya jalur pelayaran baik nasional maupun internasional di Pelabuhan Tanjung Emas Semarang yang sangat memungkinkan Provinsi Jawa Tengah memperluas jaringan perdagangan antarkota, antarpulau, dan perdagangan internasional.

2 Semua potensi maupun hasil dari potensi yang dimiliki Provinsi Jawa Tengah masuk ke dalam kas daerah dan dikelola langsung oleh daerah untuk selanjutnya digunakan untuk meningkatkan pertumbuhan ekonomi dalam rangka percepatan kesejahteraan masyarakatnya. Terlebih lagi semenjak sistem pemerintahan berubah dari sentralisasi menjadi desentralisasi, pemerintah daerah memiliki kewenangan secara utuh untuk mengatur dan membuat kebijakan yang sesuai dengan kebutuhan masyarakatnya dan bisa mengatasi berbagai masalah yang terjadi di daerahnya.

Begitu banyaknya potensi yang dimiliki Provinsi Jawa Tengah ternyata berbanding lurus dengan banyaknya permasalahan-permasalahan yang dimiliki Provinsi Jawa Tengah yang bahkan sampai saat ini masih menjadi wacana bagi daerah. Terbatasnya anggaran pemerintah kabupaten dan kota membuat daerah tidak berdaya untuk mengatasi masalah-masalah pembangunan yang membutuhkan biaya besar. Dengan begitu, masalah keterbatasan sarana dan prasarana masih menjadi salah satu permasalahan utama yang belum terselesaikan sampai saat ini. Selain itu juga jika dilihat dari topografinya, bencana alam seperti banjir dan tanah longsor sering terjadi di beberapa kabupaten dan kota di Provinsi Jawa Tengah. Penataan lingkungan mulai dari DAS (Daerah Aliran Sungai), relokasi penduduk, dan pembangunan infrastuktur lainnya yang membutuhkan dana besar (Laporan Kunjungan Kerja Badan Anggaran DPR-RI Ke Provinsi Jawa Tengah Tahun 2016-2017).

Kebijakan keuangan daerah tidak lepas dari kebijakan pendapatan, belanja, dan pembiayaan yang harus dikelola secara efektif, efisien, transparan, tertib, dan

3 akuntabel yang sesuai dengan peraturan undang-undangan yang berlaku. Kebijakan keuangan daerah diarahkan untuk keutamaan kemanfaatan bagi kepentingan masyarakat serta pencapaian tujuan, sasaran dan rencana kerja yang ditetapkan dalam perencanaan pembangunan daerah. Belanja Modal adalah jenis belanja langsung pemerintah yang menghasilkan aset tetap sebagai akibat dari outputnya. Perencanaan keuangan jangka panjang terkait dengan Belanja Modal, khususnya keuangan untuk pemeliharaan aset tetap. Alokasi Belanja Modal didasarkan pada kebutuhan daerah akan sarana dan prasarana untuk menjamin terselenggaranya tanggung jawab pemerintahan dan kegiatan publik dengan lancar. Pada kabupaten dan kota di Provinsi Jawa Tengah, selama tahun 2010-2013 Belanja Modal yang merupakan belanja produktif masih memiliki proporsi yang relatif kecil dan bahkan belum mencapai 20 persen dari total anggaran belanja daerah. Besaran pengalokasian tersebut masih di bawah dari standar pengalokasian Belanja Modal yang diatur oleh Peraturan Menteri Dalam Negeri No. 37 Tahun 2012 yaitu sebesar 30 persen dari belanja daerah. Hal ini dapat ditunjukkan oleh tabel berikut:

Tabel 1.1

Alokasi Belanja Modal pada Kabupaten dan Kota di Provinsi Jawa Tengah Tahun Belanja Modal Total Belanja Daerah Persentase

Belanja Modal 2010 3.190.567.844.006 35.058.683.530.802 9,1 2011 5.555.187.537.130 41.530.292.781.819 13,37 2012 7.793.038.631.900 52.948.117.742.085 14,71 2013 9.206.104.000.000 60.505.708.716.185 15,21 2014 10.586.461.000.000 67.459.773.272.865 15,69

Dari tahun 2010 sampai tahun 2014 persentase Belanja Modal terhadap total belanja daerah mengalami peningkatan. Meskipun begitu jumlahnya masih

4 tergolong kecil. Sebenarnya tidak ada ukuran yang mengharuskan besarnya Belanja Modal. “Alokasi Belanja Modal disesuaikan dengan kebutuhan daerah akan sarana dan prasarana baik untuk kelancaran tugas pemerintahan maupun untuk aktifitas publik” (Halim dan Abdullah, 2006).

Akan tetapi, dilihat dari keadaan seperti itu dapat menimbulkan indikasi bahwa pemerintah daerah lebih banyak mengalokasikan belanjanya pada sektor-sektor yang kurang diperlukan dibandingkan untuk meningkatkan mutu pelayanan publik. Belanja Modal yang dilakukan pemerintah daerah Provinsi Jawa Tengah terdiri dari belanja aparatur dan belanja publik, akan tetapi dalam rangka meningkatkan pelayanan publik, dari alokasi Belanja Modal yang relatif sedikit dari jumlah keseluruhan belanja daerah tersebut, maka akan lebih bijak apabila pemerintah daerah lebih mengutamakan Belanja Modal yang bersifat publik.

Penciptaan kemandirian daerah merupakan kewenangan pemerintah daerah yang harus berupaya untuk meningkatkan mutu pelayanan publik dan perbaikan dalam sektor infrastruktur yang berpotensi untuk dikembangkan menjadi sumber Pendapatan Asli Daerah. Karena kemampuan keuangan setiap daerah berbeda-beda, hal inilah yang menjadi penyebab disparitas kebijakan fiskal antar daerah. Akibatnya, dalam konteks desentralisasi, pemerintah mentransfer uang tunai dari APBD untuk mendanai kebutuhan daerah. Permasalahan yang terjadi di Provinsi Jawa Tengah ialah dana yang bersumber dari Pendapatan Asli Daerah memiliki nilai yang kecil. Terlebih lagi selama tahun 2014-2019 di seluruh kabupaten dan kota di Provinsi Jawa Tengah terdapat ketimpangan besaran PAD, daerah yang berpotensi memiliki PAD yang besar dan cenderung meningkat setiap tahunnya

5 ketimbang daerah yang kurang berpotensi. Namun, permasalahan tersebut sedang diupayakan oleh pemerintah provinsi diantaranya melalui optimalisasi dan revitalisasi pemanfaatan aset daerah termasuk aset idle serta mengoptimalkan fungsi balai-balai penghasil pendapatan, dan juga optimalisasi sumber pendanaan dari pihak lain (Laporan Pertanggungjawaban Pelaksanaan APBD Provinsi Jawa Tengah).

Penelitian yang dilakukan Rully Dea Clara dan Heni Mulyani (2012) menemukan bahwa PAD memiliki hubungan positif yang sangat kuat terhadap Belanja Modal. Penelitian yang dilakukan Catur Martian (2017) secara parsial terdapat pengaruh antara Pendapatan Asli Daerah terhadap belanja daerah Kota Bandung.

Untuk mengatasi masalah ketimpangan fiskal dan kebutuhan dana daerah yang signifikan, pemerintah pusat memberikan Dana Perimbangan yang merupakan akibat dari tidak meratanya kemampuan keuangan dan ekonomi daerah yang bertujuan untuk mengurangi kesenjangan keuangan baik secara vertikal maupun horizontal, serta untuk menciptakan stabilitas perekonomian di daerah.

Belanja Modal salah satunya berasal dari Dana Alokasi Umum. Pada tahun 2016 alokasi Dana Alokasi Umum yang diterima Provinsi Jawa Tengah sebesar 1,86 triliyun dan meningkat sebesar 3,67 triliyun pada tahun 2017. Namun pada pelaksanaannya, Provinsi Jawa Tengah mengalami kekurangan alokasi Dana Alokasi Umum sebesar 405,74 miliyar dari estimasi kebutuhan pada tahun 2017. Hal ini disebabkan karena adanya peralihan kewenangan pengelolaan SMU/SMK

6 dari kabupaten dan kota kepada provinsi, selain itu karena kurang maksimalnya perencanaan yang dilakukan oleh pemerintah daerah.

Selain DAU, Dana Perimbangan merupakan Dana Alokasi Khusus yang diberikan dari pemerintah pusat kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan pembangunan (Syukri dan Didiharyono, 2018). Pemerintah daerah wajib menyisikan 10 persen dari nilai Dana Alokasi Khusus yang diterimanya untuk kegiatan fisik sebagai dana pendamping.

Sama seperti DAU, Dana Alokasi Khusus yang diterima Provinsi Jawa Tengah pada tahun 2016 sebesar 5,37 triliyun dan meningkat menjadi 6,74 triliyun pada tahun 2017. Akan tetapi dalam pelaksanaannya masih ditemukan banyak kendala sehingga serapan Dana Alokasi Khusus masih berubah-ubah, seperti masih adanya kegiatan yang masih memerlukan rekomendasi sehingga menghambat percepatan program Dana Alokasi Khusus dan masih terdapat jeda waktu yang cukup lama dari proses pengajuan hingga realisasi transfer ke kas daerah.

Selain DAU dan DAK bagian dari Dana Perimbangan yang lain ialah Dana Bagi Hasil. Yaitu dana yang berasal dari APBN yang diberikan oleh pemerintah pusat kepada daerah sebagai modal dalam pembangunan dan untuk mendanai semua pengeluaran daerah. Berdasarkan data penelitian dari tahun 2014 sampai tahun 2019 proporsi Dana Bagi Hasil terhadap penerimaan daerah masih cukup tinggi. Hal ini menunjukkan masih tingginya ketergantungan pemerintah daerah terhadap pasokan dana dari pemerintah pusat ini.

Tingginya proporsi Dana Perimbangan dibandingkan Pendapatan Asli Daerah menggambarkan bahwa penerimaan daerah sangat bergantung pada

7 bantuan keuangan dari pemerintah pusat. Fakta ini tidak mencerminkan timbulnya kemandirian sebagaimana tujuan dilaksanakannya otonomi daerah. Namun demikian, dalam jangka panjang ketergantungan semacam ini harus semakin kecil (Harianto dan Priyo, 2010).

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Modal berdasarkan pada ringkasan APBD selama tahun 2014 sampai 2019 maka penulis mengambil judul “Pengaruh Pendapatan Asli Daerah Dan Dana Perimbangan Terhadap Belanja Modal Pada Kabupaten Dan Kota Di Provinsi Jawa Tengah”.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, masalah yang ditemukan dalam penelitian ini diidentifikasikan sebagai berikut:

1. Selama tahun 2014 sampai 2019 alokasi belanja daerah Provinsi Jawa Tengah masih lebih banyak dianggarkan untuk belanja pegawai.

2. Masih banyak tantangan yang dihadapi pemerintah daerah untuk meningkatkan pendapatan dan juga terbatasnya sarana publik yang belum mampu untuk mendukung investasi.

3. Dari data PAD, DAU, DAK, DBH, dan Belanja Modal Provinsi Jawa Tengah antara tahun 2014 sampai 2019 menunjukkan bahwa adanya kenaikan PAD, DAU, DAK, dan DBH tidak selalu terjadi kenaikan Belanja Modal di beberapa kabupaten di Provinsi Jawa Tengah.

8 C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, maka penelitian ini hanya memfokuskan permasalahan hanya sebagai berikut:

1. Penelitian difokuskan dari tahun 2014 sampai 2019.

2. Ruang lingkup permasalahan penelitian ini adalah Belanja Modal yang hanya dibatasi pada PAD, DAU, DAK, dan DBH pada kabupaten dan kota di Provinsi Jawa Tengah.

D. Rumusan Masalah

Dari latar belakang yang sudah diuraikan di atas, maka rumusan masalah pada penelitian ini yaitu sebagai berikut:

1. Bagaimana pengaruh Pendapatan Asli Daerah terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019?

2. Bagaimana pengaruh Dana Alokasi Umum terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019?

3. Bagaimana pengaruh Dana Alokasi Khusus terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019?

4. Bagaimana pengaruh Dana Bagi Hasil terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019?

9 5. Bagaimana pengaruh Pendapatan Asli Daerah, Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil secara bersama-sama terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019?

E. Tujuan Penelitian

Dari rumusan masalah yang telah diuraikan di atas, maka tujuan dari penelitian ini yaitu:

1. Mengetahui pengaruh Pendapatan Asli Daerah terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019.

2. Mengetahui pengaruh Dana Alokasi Umum terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019.

3. Mengetahui pengaruh Dana Alokasi Khusus terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019.

4. Mengetahui pengaruh Dana Bagi Hasil terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019.

5. Mengetahui pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil secara bersama-sama terhadap Belanja Modal pada Pemerintah Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2014-2019.

10 F. Manfaat Penelitian

Dapat diketahui dari tujuan penelitian yang sudah dijabarkan, maka penelitian ini memiliki manfaat sebagai berikut:

1. Manfaat Secara Teoritis

Secara teoritis, penelitian ini bisa dimanfaatkan sebagai sumber referensi, terutama untuk studi tema yang berhubungan dengan fenomena yang ada dalam penelitian ini.

2. Manfaat Praktis

a. Untuk Pemerintah Provinsi Jawa Tengah, diharapkan penelitian ini bisa memberikan informasi tentang pentingnya memaksimalkan potensi daerah yang ada dalam rangka meningkatkan kualitas pelayanan publik dan demi memajukan daerah.

b. Untuk Pengembangan Ilmu Pengetahuan, penelitian ini diharapkan dapat menjadi referensi tentang pengaruh PAD, DAU, DAK, dan DBH terhadap Belanja Modal.

11 BAB II

KAJIAN PUSTAKA A. Kajian Teori

1. Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah merupakan landasan bagi pengelolaan keuangan pemerintah daerah, dan merupakan pedoman bagi pemerintah daerah untuk memberikan pelayanan kepada masyarakat dalam satu tahun anggaran. disusun berdasarkan peraturan daerah dan disetujui oleh pemerintah daerah bekerja sama dengan DPRD. APBD terdiri dari pendapatan daerah, belanja daerah, dan pembiayaan daerah.

Menurut UU Nomor 32 Tahun 2004, APBD berperan sebagai pendorong dan penentu tercapai atau tidaknya sasaran dan target ekonomi daerah yang diarahkan untuk mengatasi permasalahan-permasalahan pokok yang merupakan agenda masyarakat. Di dalam APBD ini mencakup penerimaan dan pengeluaran yang dilakukan daerah dan berkaitan dengan kepentingan publik yang menjadikan APBD sebagai alat penting dalam pengelolaan keuangan daerah. Salah satu komponen terpenting dalam APBD ialah belanja daerah dan belanja yang dilakukan seharusnya dialokasikan untuk program-program layanan publik.

12 2. Belanja Modal

a. Pengertian Belanja Modal

PP Nomor 71 Tahun 2010 menyatakan Belanja Modal adalah belanja yang dilakukan pemerintah daerah, dan memiliki anggaran selama satu tahun dan yang akan ditambahkan pada belanja rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Pasal 53, Belanja Modal merupakan anggaran belanja APBD yang digunakan untuk pengadaan/pembelian atau penambahan aset tetap berwujud yang memiliki nilai praktis lebih dari satu tahun untuk digunakan pada kegiatan pemerintahan, di antara lain seperti tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, dan aset tetap lainnya. Berdasarkan Permendagri, dana yang dikeluarkan untuk Belanja Modal untuk setiap Provinsi ialah sekurang-kurangnya 30 persen dan nilai aset tetap yang dianggarkan dalam Belanja Modal, menurut Permendagri Nomor 59 Tahun 2007, adalah harga pembelian atau pembangunan aset ditambah dengan total pengeluaran yang berkaitan dengan pengadaan atau pembangunan aset sampai dengan aset tersebut siap pakai sesuai dengan ketentuan dari undang-undang. Menurut Mardiasmo (2009) Belanja Modal ialah belanja yang memiliki nilai jangka panjang dan

13 akan ditambahkan ke dalam anggaran rutin untuk biaya operasional dan pemeliharaan.

Kesimpulannya yaitu Belanja Modal ialah belanja yang dilakukan oleh pemerintah daerah baik pemerintah kabupaten maupun kota yang bertujuan untuk menambah aset tetap atau aset lainnya untuk menjalankan fungsi kepemerintahan.

b. Peran Belanja Modal

Sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Pasal 53 menyatakan bahwa “Belanja Modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari dua belas bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya”. Harga beli/nilai bangunan aset dari aset tetap berwujud yang direncanakan dalam Belanja Modal semata-mata merupakan harga beli/nilai bangunan aset.

Kriteria utama bagi pemerintah daerah untuk memberikan pelayanan publik adalah aset tetap yang diperoleh dari Belanja Modal. Untuk meningkatkan aset tetap, pemerinttah daerah menggunakan anggaran Belanja Modal dalam APBD untuk mengalokasikan anggaran. Anggaran ini didasarkan pada kebutuhan

14 sarana dan prasarana daerah, baik untuk efisiensi pelaksanaan kegiatan pemerintahan maupun untuk fasilitas umum. Adalah hal ang lumrah bagi pemerintah daerah untuk membeli aset tetap setiap tahun yang sesuai dengan prioritas anggaran dan pelayanan publik yang akan berdampak pada finansial jangka panjang.

c. Jenis-jenis Belanja Modal

Peraturan Pemerintah Nomor 71 Tahun 2010 membagi Belanja Modal ke dalam lima jenis, yaitu:

1) Belanja Modal Tanah

Belanja Modal tanah ialah pengeluaran yang dilakukan untuk pengadaan/pembelian/pembebasan peralihan hak dan sewa tanah untuk pengosongan, penimbunan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lain yang berkaitan dengan perolehan hak atas tanah sebagaimana dimaksud dalam kondisi untuk digunakan.

2) Belanja Modal Peralatan dan Mesin

Belanja Modal peralatan dan mesin ialah biaya atau pengeluaran untuk pembelian, penambahan, penggantian peralatan dan mesin, serta inventaris kantor yang memberikan manfaat lebih dari satu tahun dan sampai peralatan dan mesin tersebut siap digunakan.

15 3) Belanja Modal Gedung dan Bangunan

Belanja Modal gedung dan bangunan terdiri dari biaya pengadaan, penambahan, dan penggantian serta biaya perencanaan, pengawasan, dan pengelolaan pembangunan gedung dan bangunan yang menambah daya tamping hingga gedung dan bangunan dimaksud siap pakai.

4) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal jalan, irigasi, dan jaringan meliputi belanja untuk perencanaan, pengawasan dan pengelolaan jalan, irigasi, dan jaringan yang menambah daya tampung sampai jalan, irigasi dan jaringan tersebut siap pakai.

5) Belanja Modal Fisik Lainnya

Belanja Modal fisik lainnya ialah pengeluaran/biaya untuk perolehan dan pemeliharaan aset fisik yang tidak termasuk dalam kelima jenis Belanja Modal. Yang termasuk ke dalam Belanja Modal fisik lainna contonya yaitu kontrak sewa dan beli, pembelian komoditas untuk museum, hewan dan tumbuhan, buku dan jurnal ilmiah.

d. Faktor-faktor Yang Mempengaruhi Belanja Modal

Belanja Modal dipengaruhi oleh berbagai faktor, antara lain Pendapatan Asli Daerah yang dibarengi dengan peningkatan Belanja Modal, namun disesuaikan dengan kondisi daerah yang bersangkutan selama tahun anggaran. Menurut Muh. Adib Irsyadi

16 (2014), Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Silpa merupakan faktor-faktor yang menentukan Belanja Modal.

Faktor lain yang dimaksud yaitu Dana Alokasi Umum dan Dana Alokasi Khusus. Penyaluran Dana Alokasi Umum sebesar ½ dari alokasi DAU yang berlaku dilakukan setiap bulan sesuai dengan PP No. 55 Tahun 2005. Sedangkan, Dana Alokasi Khusus adalah dana yang berasal dari penerimaan APBN yang diberikan kepada daerah tertentu dengan tujuan untuk mendukung kegiatan khusus serta memenuhi kebutuhan sarana dan prasarana pelayanan umum dasar sebagai bagian dari proses desentralisasi. Besaran Dana Alokasi Khusus ditetapkan dalam APBN.

3. Pendapatan Asli Daerah (PAD)

a. Pengertian Pendapatan Asli Daerah

UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah menyebutkan bahwa PAD ialah income yang diperoleh dan dipungut berdasarkan peraturan daerah dan harus sesuai dengan peraturan perundang-undangan. Menurut Darise (2008:25) PAD menjadi salah satu sumber pendapatan kas daerah yang harus terus ditingkatkan untuk memenuhi sebagian dari biaya penyelenggaraan pemerintahan dan kegiatan pembangunan, sehingga akan menciptakan otonomi daerah yang luas, benar, dan bertanggungjawab. Pemerintah daerah sangat

17 bergantung pada Pendapatan Asli Daerah untuk mendanai pemerintahan dan pembangunan. Meskipun PAD hanya menyumbang 10 persen dari keseluruan pendapatan daerah, namun PAD memberikan kontribusi yang signifikan terhadap alokasi anggaran.

Berdasarkan beberapa pengertian di atas, PAD memiliki defisini sebagai penerimaan yang dipungut dari daerah itu sendiri dan ditangani oleh pemerintah daerah dengan tujuan untuk membiayai pemerintah daerah dan pembangunan daerah sesuai dengan peraturan dan perundang-undangan daerah.

b. Sumber-sumber Pendapatan Asli Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Pasal 26, sumber PAD didapat dari:

1) Pajak Daerah

Pajak Daerah, menurut Mardiasmo (2011:6) adalah pajak yang diambil oleh pemerintah daerah, selanjutnya digunakan untuk membiayai urusan daerah. “Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (Pajak Provinsi) maupun tingkat II (Pajak Kabupaten/Kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing” (Resmi, 2011: 8).

18 Bergantung pada dua sudut pandang yang disajikan di atas, dapat ditentukan bahwa pajak daerah adalah pajak yang dikumpulkan oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah yang dipungut berdasarkan undang-undang dan peraturan yang berlaku. Pajak daerah terdiri dari:

a) Pajak Provinsi

(1) Pajak Kendaraan Bermotor

(2) Bea Balik Nama Kendaraan Bermotor (3) Pajak Bahan Bakar Kendaraan Bermotor

(4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Permukaan Air

b) Pajak Daerah Kabupaten/Kota (1) Pajak Hotel

(2) Pajak Restoran (3) Pajak Reklame (4) Pajak Hiburan

(5) Pajak Penerangan Jalan

(6) Pajak Mineral Bukan Logam dan Batuan (7) Pajak Parkir

(8) Pajak Air Tanah

(9) Pajak Sarang Burung Walet

19 (11) Bea Perolehan ak Atas Tanah dan Bangunan

2) Retribusi Daerah

Retribusi daerah memberikan kontribusi terhadap sumber penerimaan daerah kedua setelah pajak. Retribusi berbeda dengan pajak daerah dalam beberapa hal. Retribusi daerah adalah pajak yang dipungut oleh pemerintah daerah sebagai imbalan wajib atas penggunaan jasa yang disediakan pemerintah. Akibatnya, pembayar retribusi menerima menfaat langsung dalam skenario ini.

Ada dua jenis pendapatan retribusi berdasarkan sumber pungutan yang dilakukan daerah tingkat I (Retribusi Provinsi) dan daerah tingkat II (Retribusi Kabupaten/Kota) menurut UU No. 34 Tahun 2000, yaitu:

1) Pendapatan Retribusi Daerah Provinsi (1) Retribusi Pelayanan Kesehatan

(2) Retribusi Pemakaian Kekayaan Daerah (3) Retribusi Penggantian Biaya Cetak Peta (4) Retribusi Pengujian Kapal Perikanan 2) Pendapatan Retribusi Kabupaten/Kota

(1) Retribusi Pelayanan Kesehatan

(2) Retribusi Pelayanan Persampahan/Kebersihan (3) Retribusi Penggantian Biaya Cetak KTP

20 (5) Retribusi Pelayanan Pemakaman

(6) Retribusi Pelayanan Pengabuan Mayat

(7) Retribusi Pelayanan Parkir di Tepi Jalan Umum (8) Retribusi Pelayanan Pasar

(9) Retribusi Pengujian Kendaraan Bermotor

(10) Retribusi Pemeriksaan Alat Pemadam Kebakaran (11) Retribusi Penggantian Biaya Cetak Peta

(12) Retribusi Penggantian Kapal Perikanan (13) Retribusi Pemakaian Kekayaan Daerah

(14) Retribusi Jasa Usaha Pasar Grosir atau Pertokoan (15) Retribusi Jasa Usaha Tempat Pelelangan

(16) Retribusi Jasa Usaha Terminal

(17) Retribusi Jasa Usaha Tempat Khusus Parkir

(18) Retribusi Jasa Usaha Tempat Penginapan atau Pesanggrahan atau Villa

(19) Retribusi Jasa Usaha Penyedotan Kakus (20) Retribusi Jasa Usaha Rumah Potong Hewan (21) Retribusi Jasa Usahha Pelayanan Pelabuhan Kapal (22) Retribusi Jasa Usaha Tempat Rekreasi dan Olahraga (23) Retribusi Jasa Usaha Penyebrangan Di Atas Air (24) Retribusi Jasa Usaha Pengelolahan Limbah Cair

(25) Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah (26) Retribusi Izin Mendirikan Bangunan

21 (27) Retribusi Izin Tempat Penjualan Minuman Beralkohol (28) Retribusi Izin Gangguan

(29) Retribusi Izin Trayek

3) Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan Hasil pengelolaan kekayaan daerah yang dipisahkan antara lain penerimaan daerah yang berasal dari hasil pengelolaan kekayaan daerah yang dipisahkan, mencakup bagian keuntungan atas penyertaan modal pada Badan Usaha Milik Daerah atau BUMD, bagian keuntungan atas penyertaan modal pada Badan Usaha Milik Negara atau BUMN, bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis pendapatan yang termasuk hasil-hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain laba, dividen, dan penjualan saham milik daerah.

4) Lain-lain Pendapatan Asli Daerah Yang Sah

Jenis pendapatan derah yang termasuk dalam lain-lain PAD yang dipisahkan, yaitu:

(1) Hasil Penjualan Aset Daerah Yang Tidak Dipisahkan (2) Jasa Giro

(3) Pendapatan Bunga (4) Tuntutan Ganti Rugi (5) Komisi

22 (6) Potongan

(7) Keuntungan Selisih Kurs

(8) Pendapatan Denda Keterlambatan Pelaksanaan Pekerjaan

(9) Pendapatan Denda Pajak dan Retribusi (10) Pendapatan Hasil Eksekusi atas Jaminan

(11) Pendapatan atas Fasilitas Sosial dan Fasilitas Umum 4. Dana Alokasi Umum (DAU)

a. Pengertian Dana Alokasi Umum

Penerimaan daerah dari unsur PAD saja belum cukup untuk menutupi kebutuhan daerah, bahkan dengan adanya penambahan dana daerah (Saranggih, 2003), sehingga daerah masih memerlukan bantuan pusat dalam bentuk dana perimbangan. Salah satu dana yang bersumber dari pusat yaitu Dana Alokasi Umum. Dana Alokasi Umum atau DAU adalah dana yang sumbernya dari APBN, diberikan kepada pemerintah daerah dengan tujuan untuk mngurangi kesenjangan keuangan di daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 Tahun 2004). “Dana Alokasi Umum adalah dana yang berasal dari APBN dan didistribusikan kepada pemerintah daerah untuk mengatasi ketidakseimbangan keuangan daerah” (Darise, 2008). Besaran Dana Alokasi Umum paling sedikit harus mencakup 26% dari APBN. Dana Alokasi Umum dialokasikan 10% untuk daerah provinsi dan 90% untuk

23 kabupaten/kota, dan penggunaannya sepenuhnya diserahkan kepada daerah dalam pelaksanaan otonomi daerah.

Dana Alokasi Umum, berdasarkan beberapa pengertian di atas adalah dana yang disediakan oleh pemerintah pusat yang diberikan kepada setiap daerah dalam jumlah yang berbeda dengan tujuan menciptakan keadilan keuangan antar daerah untuk membiayai kebutuhan mereka.

b. Ketentuan Perhitungan Dana Alokasi Umum

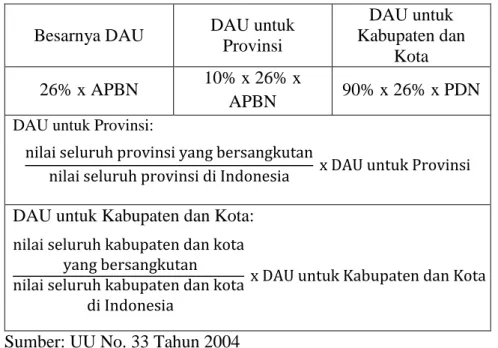

Tabel 2.1 Formulasi untuk Menghitung Besarnya Dana Alokasi Umum

Besarnya DAU DAU untuk Provinsi DAU untuk Kabupaten dan Kota 26% x APBN 10% x 26% x APBN 90% x 26% x PDN

DAU untuk Provinsi:

nilai seluruh provinsi yang bersangkutan

nilai seluruh provinsi di Indonesia x DAU untuk Provinsi DAU untuk Kabupaten dan Kota:

nilai seluruh kabupaten dan kota yang bersangkutan nilai seluruh kabupaten dan kota

di Indonesia

x DAU untuk Kabupaten dan Kota

Sumber: UU No. 33 Tahun 2004 Keterangan:

a. Dana Alokasi Umum ditetapkan minimal 26% dari pendapatan dalam negeri yang ditetapkan dalam APBN.

b. Besaran DAU yang diberikan untuk provinsi adalah 90 persen, sedangkan untuk kabupaten dan kota adalah 10 persen.

24 c. Besarnya Dana Alokasi Umum untuk suatu kabupaten dan kota tertentu ditetapkan berdasarkan perkalian jumlah Dana Alokasi Umum untuk kabupaten dan kota yang bersangkutan.

d. Proporsi kabupaten dan kota tersebut di atas mengacu pada bobot kabupaten dan kota di seluruh Indonesia.

5. Dana Alokasi Khusus (DAK)

a. Pengertian Dana Alokasi Khusus

DAK adalah dana yang dialokasikan dari APBN kepada daerah tertentu untuk membantu meringankan kegiatan khusus yang dilakukan daerah dan termasuk ke dalam prioritas nasional. Dana Alokasi Khusus ini disalurkan ke daerah-daerah di seluruh Indonesia yang memiliki kemampuan terbatas. Kriteria penerima Dana Alokasi Khusus diatur sesuai dengan kriteria undang-undang tentang penerima Dana Alokasi Khusus.

Yani (2008: 172), menyatakan bahwa pemerintah daerah dapat menggunakan Dana Alokasi Khusus untuk mendanai kebutuhan fisik sarana dan prasarana yang menjadi prioritas nasional seperti di bidang pendidikan, kesehatan, infrastruktur (jalan, irigasi, dan air bersih), kelautan dan perikanan, pertanian, prasarana pemerintah daerah, serta lingkungan hidup.

b. Penetapan Program dan Kegiatan Dana Alokasi Khusus

DAK dipakai untuk kegiatan khusus di daerah seperti pembangunan, peningkatan, dan perbaikan sarana dan prasarana

25 fisik jangka panjang, serta pengadaan sarana fisik penunjang. Karena Dana Alokasi Khusus cenderung untuk meningkatkan aset tetap ang dikuasai pemerintah dalam rangka meningkatkan pelayanan publik, maka alokasinya diharapkan akan mempengaruhi alokasi anggaran Belanja Modal.

c. Mekanisme Pengalokasian Dana Alokasi Khusus

Pengalokasian DAK dibuat berdasarkan mekanisme sebagai berikut:

1. Kriteria Pengalokasian Dana Alokasi Khusus

a. Kriteria Umum, setelah dikurangi belanja pegawai daerah, rumusnya didasarkan pada kemampuan keuangan daerah yang dituangkan dalam pendapatan umum APBD.

b. Kriteria Khusus, dibentuk sesuai dengan peraturan dalam undang-undang yang mengatur tentang penerapan otonomi khusus dan ciri-ciri daerah.

c. Kriteria Teknis, dibuat berdasarkan indikator kegiatan khusus yang akan didanai dari Dana Alokasi Khusus. 2. Penghitungan Alokasi Dana Alokasi Khusus melalui dua

tahapan, yaitu:

a. Ditentukan berdasarkan daerah tertentu yang akan menerima Dana Alokasi Khusus; dan

b. Ditentukan berdasarkan besaran alokasi Dana Alokasi Khusus masing-masing daerah.

26 3. Penentuan daerah tertentu menurut kriteria umum, kriteria

khusus, dan kriteria teknis.

d. Arah Kegiatan Dana Alokasi Khusus

Menurut Dirjen Perimbangan Keuangan, arah kegiatan Dana Alokasi Khusus yaitu sebagai berikut:

1. Dana Alokasi Khusus Pendidikan

Dana ini dimaksudkan untuk membantu sekolah dasar, baik negeri maupun swasta, melakukan proses wajib belajar pendidikan selama 9 tahun yang berkualitas tinggi dan menekankan pada daerah yang termasuk kategori tertinggal, terpencil, daerah perbatasan, daerah rawan bencana, pesisir, dan pulau-pulau kecil.

2. Dana Alokasi Khusus Kesehatan

Dana tersebut mmiliki tujuan yang berkaitan dengan pengadaan, perbaikan, dan peningkatan fasilitas untuk pelayanan kesehatan termasuk penurunan angka kematian ibu dan bayi, dan juga pelayanan kesehatan untuk masyarakat miskin di daerah terpencil, tertinggal, perbatasan, dan kepulauan dengan memperluas jangkauan dan kualitas kesehatan.

3. Dana Alokasi Khusus Berencana

Dana tersebut akan digunakan untuk memperluas jangkauan dan kualitas pelayanan yang diberikan oleh petugas lapangan

27 KB, baik penyediaan sarana publik untuk edukasi program KB, dan sarana untuk mengasuh tumbuh kembang anak.

4. Dana Alokasi Khusus Infrastruktur Jalan dan Jembatan

Dana tersebut bertujuan untuk memelihara dan meningkatkan kualitas pelayanan infrastruktur jalan provinsi, kabupaten, dan kota untuk memperlancar distribusi penumpang, barang, dan jasa, serta produk dari rumah produksi yang diprioritaskan, sehingga akan memfasilitasi pertumbuhan ekonomi daerah.

5. Dana Alokasi Khusus Irigasi

Dana ini dimaksudkan untuk mendukung program peningkatan ketahanan pangan dengan memelihara dan peninggkatan sarana sistem irigasi, termasuk jaringan reklamasi rawa dan jaringan irigasi desa, khususnya pada lumbung pangan nasional dan daerah tertinggal.

6. Dana Alokasi Khusus Air Minum dan Sanitasi

Dana tersebut akan digunakan untuk meningkatkan kualitas kesehatan masyarakat dengan memperluas cakupan dan keandalan layanan air minum, serta memperluas cakupan dan keandalan layanan penyehatan lingkungan (air limbah, persampahan, dan drainase).

28 7. Dana Alokasi Khusus Pertanian

Dana tersebut akan digunakan untuk mengembangkan sarana dan prasarana pertanian dalam rangka meningkatkan produktivitas dan membantu ketahanan pangan nasional.

8. Dana Alokasi Khusus Kelautan dan Perikanan

Dana tersebut akan digunakan untuk penguatan sarana dan prasarana produksi, pengolahan, peningkatan kualitas, pemasaran, dan pengawasan di wilayah pesisir dan pulau-pulau kecil, serta penyediaan sarana dan prasarana pemberdayaan. 9. Dana Alokasi Khusus Prasarana Pemerintahan Daerah

Dana tersebut digunakan dengan tujuan untuk pembangunan dan perbaikan gedung bupati dan walikota. Diprioritaskan untuk wilayah yang terkena dampak pemekaran tahun 2007-2008, dan digunakan untuk pembangunan, perluasan, atau rehabilitasi total gedung kantor bupati atau walikota.

10. Dana Alokasi Khusus Lingkungan Hidup

Dana tersebut akan digunakan dengan tujuan untuk meningkatkan kinerja daerah dalam pelaksanaan pembangunan lingkungan dengan cara memperluas kelembagaan sarana, prasarana, dan sistem informasi untuk pemantauan kualitas air, pengelolaan pencemaran, dan perlindungan sumber daya air di luar kawasan hutan.

29 11. Dana Alokasi Khsus Kehutanan

Dana tersebut akan digunakan dengan tujuan untuk meningkatkan fungsi Daerah Aliran Sungai (DAS), mendukung fungsi hutan mangrove, memperkuat fungsi hutan lindung, Taman Hutan Raya (TAHURA), serta hutan kota.

12. Dana Alokasi Khusus Sarana dan Prasarana Pedesaan

Dana ini ditujukan untuk daerah tertinggal dan bertujuan untuk meningkatkan akses ketersediaan infrastruktur dan fasilitas penting untuk mendorong arus penumpang, barang kebutuhan pokok, dan produk pertanian lainnya dari pusat produksi pedesaan ke daerah pemasaran.

13. Dana Alokasi Khusus Perdagangan

Dana tersebut akan digunakan untuk membantu mengembangkan sistem distribusi nasional dengan membangun sarana dan prasarana perdagangan, terutama berupa pasar tradisional di daerah perbatasan, pesisir, dan pulau-pulau kecil, daerah tertinggal/terpencil, dan daerah pemulihan bencana. 6. Dana Bagi Hasil (DBH)

a. Pengertian Dana Bagi Hasil

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1 ayat 20, Dana Bagi Hasil adalah dana dari APBN yang diberikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah sebagai bagian dari proses desentralisasi.

30 Pembagian Dana Bagi Hasil ini dilihat dari kemampuan daerah dalam menghasilkan sumber daya. Daerah yang memiliki sumber daya alam yang banyak, akan mendapat porsi bagi hasil yang lebih besar sesuai dengan kekayaan alam yang sudah digali. Selain sumber daya alam, sumber Dana Bagi Hasil ini juga didapat dari bagi hasil pajak.

b. Sumber-sumber Dana Bagi Hasil

Penerimaan pajak yang termasuk dalam komponen pendapatan bagi hasil sesuai dengan Undang-Undang Nomor 33 Tahun 2004 ialah:

1. Penerimaan Pajak

a. Pajak Bumi dan Bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan, 10% untuk pemerintah pusat dan 90% untuk daerah. Dana Bagi Hasil PBB untuk daerah sebesar 90% sebagaimana dimaksud di atas dibagi dengan rincian sebagai berikut:

a) 16,2% untuk daerah provinsi yang bersangkutan b) 64,8% untuk kabupaten/kota yang bersangkutan c) 9% untuk biaya pemungutan

Selanjutnya 10% yang dialokasikan kepada seluruh kabupaten dan kota dengan rincian sebagai berikut:

a) 6,5% dibagikan kepada seluruh kabupaten dan kota secara merata

31 b) 3,5% dibagikan secara intensif kepada kabupaten dan kota yang direalisasi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan sebelumnya mencapai atau melampaui rencana penerimaan yang ditetapkan.

b. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) Penerimaan negara dari bea perolehan hak katas tanah dan bangunan dibagi, 20% untuk pemerintah dan 80% untuk daerah. Dana Bagi Hasil BPHTB untuk daerah sebesar 80% dengan rincian sebagai berikut:

a) 16% untuk provinsi yang bersangkutan

b) 64% untuk daerah atau kota yang bersangkutan c. Pajak Penghasilan pasal 25 dan 29 wajib pajak orang pribadi

dalam negeri dan pajak penghasilan pasal 21 a) 60% untuk daerah dan kota

b) 40% untuk provinsi

2. Penerimaan Bukan Pajak (Sumber Daya Alam) a. Sektor Kehutanan

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan Provinsi Sumber Daya Hutan (PSDH) yang dihasilkan dari daerah yang bersangkutan dibagi dengan porsi sebesar 20% untuk pemerintah dan 80% untuk daerah. Penerimaan kehutanan

32 yang berasal dari dana reboisasi dibagi dengan porsi sebesar 60% untuk pemerintah dan 40% untuk daerah.

b. Sektor Pertambangan Umum

Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang bersangkutan, dibagi dengan porsi sebesar 20% untuk pemerintah dan 80% untuk daerah. c. Sektor Pertambangan Minyak Bumi

Setelah dikurangi pajak dan retribusi lainnya, sesuai dengan peraturan perundang-undangan, pendapatan industri pertambangan minak bumi yang dihasilkan di daerah bersangkutan dibagi dengan porsi 84,5% untuk pemerintah dan 15,5% untuk daerah.

d. Sektor Pertambangan Gas Bumi

Berdasarkan peraturan perundang-undangan, pendapatan pertambangan gas bumi yang dihasilkan di daerah yang bersangkutan dibagi sebagian yaitu 69,5% untuk pemerintah dan 30,5% untuk daerah setelah dikurangi komponen pajak dan retribusi lainnya.

e. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan porsi sebesar 20% untuk pemerintah dan 80% untuk daerah.

33 f. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang berangkutan yang merupakan penerimaan negara bukan pajak, dibagi dengan porsi sebesar 20% untuk pemerintah dan 80% untuk daerah.

B. Penelitian Terdahulu

1. Research By Joseph DeJuan, Joakim Persson, and Marc Tomljanovich (2012)

The article entitled Regional Income Convergence in Sweden,

1911-2003: A Time Series Analysis. Writers investigate the growth and

convergence characteristics of 24 Swedish counties during periode

1911-2003. The results is using time series techniques, writers find that

shocks to relative county per capita incomes are temporary, and that

initially poor (rich) counties tend to experience higher (lower) growth

rates than the nation as whole.

2. Penelitian Oleh Andreas Marzel Pelealu (2013)

Penelitian yang dilakukan oleh Andreas Marzel Pelealu (2013) berjudul Pengaruh DAK, dan PAD Terhadap Belanja Modal Pemerintah Kota Manado Tahun 2003-2012. Hasil dari penelitian ini menunjukkan bahwa DAK dan PAD berpengaruh positif dan signifikan terhadap Belanja Modal pada pemerintah Kota Manado.

34 3. Penelitian Oleh Wimpi Priambudi (2013)

Penelitian yang berjudul Pengaruh PAD dan DAU Terhadap Belanja Modal Pada Kabupaten Dan Kota Di Pulau Jawa Tahun 2013 menunjukkan hasil bahwa secara parsial dan bersama-sama DAU dan PAD berpengaruh secara positif dan signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Pulau Jawa tahun 2013.

4. Penelitian Oleh Fahri Eka Oktora dan Winston Pontoh (2013) Penelitian ini berjudul Analisis Hubungan PAD, DAU, dan DAK Atas Belanja Modal Pada Pemerintah Daerah Kabupaten Tolitoli Provinsi Sulawesi Selatan. Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang signifikan antara PAD, DAU, dan DAK terhadap Belanja Modal.

5. Research By Yang Song (2013)

This article entitled Rising Chinese Regional Income Inequality: The

Role Of Fiscal Decentralization. This paper investigated the evolution

of three aspects of fiscal decentralization including spending

decentralization, revenue decentralization, and autonomy power, and

tests the effects of each aspect on the regional income inequality in

China in the past thirty years. Several critical findings were obtained

through econometric analysis. The fiscal decentralization on spending

side in China has contributed to rising income inequality over the last

three decades. On the revenue side, the fiscal system became more

35 that the increase in revenue share of local governments from mid 1980

to 1994 indeed increased regional inequality, while the revenue

recentralization in 1994 only had a modest effect on reducing regional

inequality. The autonomy power has mixed effects on regional

inequality in the two periodes, before and after the 1994 reform,

depending on the targeting of fiscal transfers and the incentives of local

government. As it turns out, fiscal decentralization may not be

automatically equalizing or antiequalizing, whereas how fiscal

decentralization is promoted is promoted important for how it impacts

regional inequality.

6. Penelitian Oleh Ni Luh Dina Selvia, Wayan Cipta, dan I Wayan Suwendra (2014)

Penelitian yang berjudul PAD, DAU, dan DAK Terhadap Belanja Modal Pada Kabupaten Buleleng Tahun 2006-2012 ini menunjukkan hasil bahwa secara parsial dan bersama-sama terdapat pengaruh positif dan signifikan antara PAD, DAU, dan DAK terhadap Belanja Modal. 7. Research By Ayupov A.A and Kazakovtseva M.V (2014)

This paper entitled Management Of Financial Stability Of The

Non-Tax Income Of Regional Budgets. The results is local governments have

limited opportunities and poers for management of the tax income while

the non-tax income directly is in their zone of competence. The main

directions of management of the non-tax income are: rent payments

36 payments, economic regulation of activity of the municipal unitary

enterprises and establishments, sanctions and measures of claim work.

Municipalities ave a set of ways of increase in receipts of the income in

own budgets, thus the volume of expenses for creation of system of

ensuring mobilization of the non-tax income doesn’t exceed 10-15% of

a gain of profitable base on them.

8. Penelitian Oleh Muhammad Fadli, Ethika, dan Dandes Rifa (2015) Penelitian ini berjudul Pengaruh PAD, DAU, DAK, dan DBH Terhadap Belanja Modal. Hasil dari penelitian ini menunjukkan bahwa secara parsial PAD dan DAK berpengaruh negatif dan tidak signifikan terhadap Belanja Modal. Sedangkan secara bersama-sama PAD, DAU, DAK, dan DBH berpengaruh signifikan terhadap Belanja Modal. 9. Penelitian Oleh Susi Susanti dan Heru Fahlevi (2016)

Penelitian yang berjudul Pengaruh PAD, DAU, dan DBH Terhadap Belanja Modal (Studi Pada Kabupaten/Kota Di Wilayah Aceh) menunjukkan hasil bahwa PAD berpengaruh positif terhadap Belanja Modal di kabupaten/kota di wilayah Aceh. DAU dan DBH tidak berpengaruh untuk Belanja Modal kabupaten/kota di wilayah Aceh. 10. Penelitian Oleh Rachmawati A. Rifai (2017)

Penelitian oleh Rachmawati A. Rifai (2017) yang berjudul Pengaruh PAD, DAU, DAK, dan DBH Terhadap Belanja Modal Pada Pemerintah Daerah Kabupaten/Kota di Provinsi Sulawesi Tengah. Hasil dari penelitian ini menunjukkan bahwa secara parsial DAK berpengaruh

37 signifikan terhadap Belanja Modal, sedangkan PAD, DAU, dan DBH memiliki pengaruh yang tidak signifikan terhadap Belanja Modal pada pemerintah kabupaten/kota di provinsi Sulawesi Tengah.

11. Research By Ellendythia, M. Fitri Rahmadana, and Indra Maipita (2017)

This research entitled The Effect of Regional Generated Revenues

and General Allocation Fund to Capital Expenditure and The Impact on

Economic Growth in North Sumatera Province. The result of the

research showed that stimultaneously and partially regional generated

revenues and general allocation fund have positive effect on capital

expenditure and stimultaneously regional generated revenues, general

allocation fund and capital expenditure have positive effect on economic

growth.

12. Research By Walter Cont, Alberto Porto, and Pedro Juarros (2017) This research entitled Regional Income Redistribution And

Risk-Sharing: Lessons From Argentina. This paper estimates redistribution

and risk-sharing across provinces in Argentina during the 1995-2010

period as a result of the national budget. The writers find that the

aggregate national budget (expenditure, transfer, and their

corresponding revenues) reduces differences in the per capita

provincial gross geographic product. The redistributive tool is national

expenditure, while automatic intergovernmental transfers are almost

38 13. Penelitian Oleh Hairiyah, Lewi Malisan, dan Zaki Fakhroni (2017) Penelitian yang berjudul Pengaruh DAU, DAK dan PAD Terhadap Belanja Modal yang dilakukan oleh Hairiyah, Lewi Malisan dan Zaki Fakhroni menunjukkan hasil bahwa sebelum terjadi pemekaran wilayah Kalimantan Utara DAU berpengaruh signifikan tetapi negatif terhadap Belanja Modal. DAK dan PAD berpengaruh signifikan dan positif terhadap Belanja Modal. Setelah pemekaran DAU berpengaruh negatif dan tidak signifikan terhadap Belanja Modal, sedangkan DAK dan PAD berpengaruh positif dan signifikan terhadap Belanja Modal.

14. Penelitian Oleh Suryana (2018)

Penelitian yang dilakukan oleh Suryana (2018) yang berjudul Pengaruh PAD, DAU, dan DAK Terhadap Belanja Modal menunjukkan hasil bahwa PAD, DAU, dan DAK memiliki pengaruh terhadap Alokasi Belanja Modal sebesar 87%.

15. Research By Zasada, M. Weltin, M. Reutter, P.H Verburg, and A. Piorr (2018)

This paper entitled EU’s Rural Development Policy At The Regional

Level- Are Expenditures For Natural Capital Linked WWith Territorial

Needs?. This study aimed to improve the understanding of priority

setting in natural capital support in relationship to other RD objectives

by taking a closer look at the conditions of regions and their

communalities. By analyzing the variances and spatial dependencies of

39 conditions and applying statistical logit models, this study found that the

probability to adopt specific natural capital oriented expenditure

patterns in a region can only be partly explained by these factors.

Regional RDP expenditure pattern showed an additional strong

dependency from spatial association factors.

16. Penelitian Oleh Franciska Yuniarti (2018)

Penelitian ini berjudul Analisis Pengaruh PAD dan Dana Perimbangan Terhadap Belanja Modal Di Wilayah Malang Raya (Studi Kasus 3 Kabupaten/Kota Di Wilayah Malang Raya Tahun 2007-2016). Hasil penelitian ini menunjukkan bahwa PAD, DAU dan DAK berpengaruh positif dan signifikan terhadap Belanja Modal, sedangkan DBH berpengaruh negatif dan tidak signifikan teradap Belanja Modal. Secara simultan PAD, DAU, DAK, dan DBH berpengaruh signifikan terhadap Belanja Modal di Wilayah Malang Raya pada tahun 2007-2016.

17. Research By Eva Jumiati, Mirna Indriani, and Darwanis (2019) This research entitled The Influence of Regional Revenue, Balance

Funds, Special Autonomy Funds, and Economic Growth on Capital

Expenditure Allocation. The results of the study show that both jointly

and separately, regional own-source revenues, balance funds, special

autonomy funds, and economic growth have an effect on the capital

40 C. Kerangka Berpikir

1. Hubungan Pendapatan Asli Daerah dengan Belanja Modal

Dalam penelitian Rahmayani (2016) menyatakan bahwa Pendapatan Asli Daerah sangat berperan penting dalam pembangunan daerah tersebut. Dengan kata lain, penciptaan berbagai fasilitas sektor publik akan meningkatkan pendapatan daerah. Pemerintah daerah harus lebih termotivasi untuk memanfaatkan sumber daya daerah dalam rangka kegiatan yang dapat meningkatkan pendapatan di bawah desentralisasi, karena pembangunan adalah tujuan utama pemerintah daerah untuk mendorong peningkatan PAD. Dengan meningkatnya PAD, maka daerah akan lebih leluasa dalam mengalokasikan pengeluarannya yang akan berdampak positif bagi pembangunan daerah, khususnya dalam pembangunan infrastruktur.

2. Hubungan Dana Alokasi Umum dengan Belanja Modal

Hasil penelitian Sianipar (2011) menyatakan bahwa terdapat hubungan positif dan signiffikan antara DAU dengan Belanja Modal. Akibatnya, terjadi transfer dana yang besar dari pemerintah pusat ke pemerintah daerah, yang dapat digunakan untuk melaksanakan tanggung jawab pelayanan dasar secara umum. DAU juga dapat digunakan untuk mendanai Belanja Modal, seperti pembangunan sarana dan prasarana sebagai bagian dari penyediaan pelayanan publik yang baik. Pemerintah daerah dapat menggunakan DAU ini untuk membayar Belanja Modal.

41 3. Hubungan Dana Alokasi Khusus dengan Belanja Modal

DAK merupakan faktor lain yang mempengaruhi Belanja Modal. Hal ini menunjukkan bahwa alokasi anggaran belanja daerah melalui DAK terkait dengan Belanja Modal dan penyediaan uang transfer dari pemerintah pusat.

4. Hubungan Dana Bagi Hasil dengan Belanja Modal

DBH yang ditransfer dari pemerintah pusat terdiri dari dua jenis, yaitu DBH Pajak dan DBH Bukan Pajak (Sumber Daya Alam). Hasil penelitian Rahmayani (2016) menyatakan bahwa terdapat pengaruh positif dan signifikan antara DBH dengan Belanja Modal. Hasil ini memberikan adanya indikasi yang kuat bahwa perilaku Belanja Modal akan sangat dipengaruhi dari sumber penerimaan DBH. Bagi hasil yang dilakukan pemerintah dilakukan dengan persentase tertentu yang didasarkan atas daerah penghasil. Jadi dapat disimpulkan jika anggaran DBH meningkat maka alokasi Belanja Modal juga meningkat.