SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR SEKTOR

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2014-2017

OLEH

JOSEPH YAHYA PRATAMA SIREGAR 130503202

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 11 November 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Dra. Salbiah, M.Si, Ak Penguji : Drs. Hotmal Jafar, MM., Ak Pembanding : Risanty, SE, M.Si., Ak

i

2

iii

iv

v

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viv

DAFRTAR LAMPIRAN ... vv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Harga Saham (Y) ... 8

2.1.2 Return on Equity (X1) ... 13

2.1.3 Earning Per Share (X2) ... 14

2.1.4 Net Profit Margin (X3) ... 15

2.2 Penelitian Terdahulu... 17

2.3 Kerangka Konseptual ... 18

2.3.1 Pengaruh Return on Equity terhadap Harga Saham... 19

2.3.2 Pengaruh Earning Per Share terhadap Harga Saham... 20

2.3.3 Pengaruh Net Profit Margin terhadap Harga Saham... 20

2.3.4 Pengaruh Return on Equity, Earning Per Share, dan Net Profit Margin Terhadap Harga Saham ... 21

2.4 Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN ... 22

3.1 Jenis Penelitian ... 22

3.2 Tempat dan Waktu Penelitian ... 22

3.3 Batasan Operasional ... 22

3.4 Definisi Operasional ... 23

3.5 Populasi dan Sampel Penelitian ... 23

3.6 Jenis Data ... 24

3.7 Metode Pengumpulan Data ... 25

vii

3.8 Teknik Analisis Data ... 25

3.8.1 Statistik Deskriptif ... 25

3.8.2 Uji Asumsi Klasik ... 26

3.8.2.1 Uji Normalitas ... 26

3.8.2.2 Uji Multikolinearitas... 26

3.8.2.3 Uji Autokorelasi ... 27

3.8.2.4 Uji Heteroskedastisitas ... 28

3.8.3 Analisis Regresi Berganda... 29

3.8.4 Pengujian Hipotesis ... 29

3.8.4.1 Uji Koefisien Determinasi ... 29

3.8.4.2 Uji Simultan ... 30

3.8.4.3 Uji Parsial ... 31

BAB IV HASIL DAN PEMBAHASAN ... 32

4.1 Data Penelitian ... 32

4.2 Analisis Data ... 33

4.2.1 Statistik Deskriptif ... 33

4.3 Uji Asumsi Klasik ... 34

4.3.1 Uji Asumsi Normalitas ... 34

4.3.2 Uji Multikolinearitas... 35

4.3.3 Uji Autokorelasi ... 36

4.3.4 Uji Heteroskedastisitas ... 37

4.4 Analisis Regresi Linier Berganda ... 38

4.5 Pengujian Hipotesis ... 40

4.5.1 Koefisien Determinasi ... 40

4.5.2 Uji F ... 40

4.5.3 Uji t ... 42

4.8 Pembahasan Hasil Penelitian... 43

4.8.1 Pengaruh Return on Equity Terhadap Harga Saham ... 43

4.8.2 Pengaruh Earning Per Share Terhadap Harga Saham ... 44

4.8.3 Pengaruh Net Profit Margin Terhadap Harga Saham ... 44

4.8.4 Pengaruh Return on Equity, Earning Per Share, Net Profit Margin Terhadap Harga Saham ... 44

BAB V KESIMPULAN DAN SARAN ... 45

5.1 Kesimpulan ... 45

5.2 Keterbatasan Penelitian ... 45

5.3 Saran ... 46

DAFTAR PUSTAKA ... 47

LAMPIRAN ... 49

viii DAFTAR TABEL

No. Tabel Halaman

1.1 Research Gap ... 4

2.1 Penelitian Terdahulu... 17

3.1 Definisi Operasional ... 23

3.2 Kriteria Pengambilan keputusan Durbin Watson ... 28

4.1 Sampel Penelitian ... 32

4.2 Statistik Deskriptif Dari Variabel ... 33

4.3 Uji Multikolinearitas ... 36

4.4 Uji Autokorelasi ... 36

4.5 Analisis Regresi Linier Berganda ... 38

4.6 Koefisien Determinasi ... 40

4.7 Hasil Uji Statistik F ... 41

4.8 Hasil Uji t ... 42

ix DAFTAR GAMBAR

No. Gambar Halaman

2.1 Kerangka Konseptual ... 19

4.1 Grafik Normal P-P Plot ... ` 34

4.2 Histogram Normal P-P Plot ... 35

4.3 Uji Heteroskedastisitas ... 37

x DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Populasi dan Sampel Penelitian ... 50

1.1 Populasi Penelitian ... 51

1.2 Sampel Penelitian ... 52

2 Hasil Olah Data Laporan Tahunan Perusahaan ... 53

2.1 Data Variabel Return on Equity ... 54

2.2 Data Variabel Earning Per Share ... 55

2.3 Data Variabel Net Profit Margin ... 56

2.4 Data Variabel Harga Saham ... 57

3 Tabel Uji ... ` 58

3.1 DW Tabel ... 59

3.2 F Tabel ... 61

3.3 t Tabel ... 63

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Perusahaan Indonesia yang semakin berkembang menjadi daya tarik bagi para investor untuk berinvestasi. Salah satu sektor perusahaan yang menjadi perhatian adalah perusahaan sektor makanan dan minuman. Perusahaan sektor makanan dan minuman merupakan salah satu sektor usaha yang akan terus mengalami pertumbuhan seiring dengan bertambahnya jumlah penduduk di Indonesia, sehingga permintaan dan penawaran terhadap makanan dan minuman terus meningkat. Pertumbuhan yang terjadi pada perusahaan akan membuat harga saham perusahaan menjadi semakin tinggi. Harga saham yang tinggi menunjukkan tingginya kepercayaan investor terhadap kinerja keuangan perusahaan tersebut. Harga saham terbentuk dari interaksi antara penjual dan pembeli di bursa efek yang akan bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi atas saham tersebut.

Namun pada kenyataannya perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2014-2017 mengalami kenaikan dan penurunan harga saham sedangkan permintaan dan penawaran terus bertambah. Faktor utama yang menyebabkan harga pasar saham berubah adalah karena dipengaruhi oleh dua faktor, yaitu faktor internal dan eksternal. Faktor internal yang disebut juga faktor fundamental adalah faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan, sedangkan faktor eksternal yang merupakan faktor non fundamental biasanya dapat disebabkan oleh kondisi ekonomi seperti suku bunga, dan

2 kebijakan pemerintah (Natarsyah, 2000:296). Pengaruh faktor fundamental perusahaan terhadap perubahan harga saham dapat diketahui dengan melakukan analisis fundamental. Analisis fundamental merupakan analisis yang berhubungan dengan faktor fundamental perusahaan yang ditunjukan dalam laporan kuangan perusahaan. Atas dasar laporan keuangan, para investor dapat melakukan penilaian kinerja keuangan perusahaan, terutama keputusan dalam hal melakukan investasi. Untuk memastikan apakah kondisi emiten dalam posisi yang baik atau buruk, kita bisa melakukan pendekatan analisis rasio. Dalam penelitian ini faktor fundamental yang digunakan adalah Return on Equity (ROE), Earning Per Share (EPS), dan Net Profit Margin (NPM). Mengingat tujuan investor berinvestasi adalah mencari keuntungan berupa capital gain dan dividen tunai, maka analisis fundamental pada rasio keuangan perlu dilakukan.

Diharapkan dengan melakukan analisis fundamental melalui rasio Return on Equity (ROE), Earning Per Share (EPS), dan Net Profit Margin (NPM) dapat memberikan sinyal kepada investor untuk berinvestasi.

Return on Equity (ROE) disebut juga dengan istilah rentabilitas modal sendiri. Return on Equity (ROE) merupakan kemampuan suatu perusahaan dengan modal sendiri untuk menghasilkan keuntungan. Semakin besar Return on Equity (ROE) mencerminkan semakin optimal perusahaan menggunakan modal sendiri dalam menghasilkan dan meningkatkan laba. Hal tersebut terbukti bahwa harga saham mengalami peningkatan ketika nilai Return on Equity (ROE) meningkat.

Samoedra dan Susanti (2014) melakukan penelitian dan menemukan bahwa Return on Equity (ROE) mempunyai pengaruh positif dan signifikan terhadap

3 harga saham. Namun berbeda dengan penelitian yang dilakukan oleh Pratama dan Erawati (2014) yang menemukan bahwa Return on Equity (ROE) tidak berpengaruh terhadap harga saham.

Earning Per Share (EPS) atau laba per lembar saham merupakan hal terpenting dalam menganalisa dan mengukur kinerja perusahaan. Untuk menganalisa fundamental saham, Earning Per Share (EPS) ada di posisi pertama yang harus dilihat. Untung dan rugi perusahaan langsung tercermin didalamnya.

Jika nilainya negatif berarti perusahaan mengalami kerugian, sedangkan jika nilainya positif berarti perusahaan mengalami laba. Menurut Datu dan Maredesa (2017), Earning Per Share (EPS) secara simultan memiliki pengaruh positif yang signifikan terhadap harga saham. Sedangkan penelitian yang dilakukan oleh Hunja dan Ijaz (2014) menunjukan bahwa Earning Per Share (EPS) tidak memiliki pengaruh terhadap harga saham.

Net Profit Margin (NPM) adalah perbandingan total jumlah laba bersih dengan total jumlah pendapatan perusahaan. Menurut Murhadi (2013:64), Net Profit Margin (NPM) mencerminkan kemampuan perusahaan dalam menghasilkan laba neto dari setiap penjualannya. Semakin tinggi nilainya maka menunjukkan semakin baik, yang kemudian akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio antara laba bersih dengan pendapatan bersih menunjukan kemampuan manajemen dalam menjalankan perusahaan. Dengan demikian rasio ini dapat digunakan oleh para investor pasar modal untuk mengetahui kemampuan perusahaan dalam menghasilkan laba. Sebab dengan mengetahui rasio tersebut maka investor dapat

4 menilai apakah perusahaan tersebut menguntungkan atau tidak. Menurut Samoedra dan Susanti (2014), Net Profit Margin (NPM) secara simultan memiliki pengaruh positif terhadap harga saham. Sedangkan penelitian Pratama dan Erawati (2014) menunjukan bahwa Net Profit Margin (NPM) tidak berpengaruh terhadap harga saham.

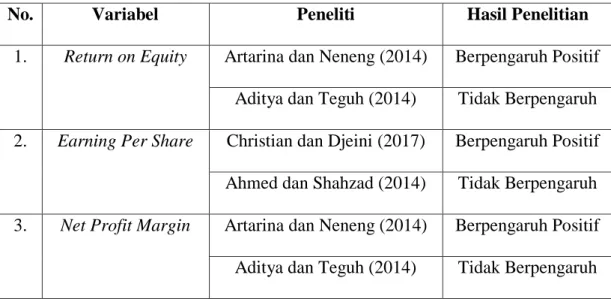

Tabel 1.1 Research Gap

No. Variabel Peneliti Hasil Penelitian

1. Return on Equity Artarina dan Neneng (2014) Berpengaruh Positif Aditya dan Teguh (2014) Tidak Berpengaruh 2. Earning Per Share Christian dan Djeini (2017) Berpengaruh Positif

Ahmed dan Shahzad (2014) Tidak Berpengaruh 3. Net Profit Margin Artarina dan Neneng (2014) Berpengaruh Positif

Aditya dan Teguh (2014) Tidak Berpengaruh

Dari hasil penelitian tersebut, ditemukan hasil yang berbeda-beda mengenai pengaruh Return on Equity (ROE), Earning Per Share (EPS), dan Net Profit Margin (NPM) terhadap Harga Saham. Berdasarkan perbedaan hasil dari penelitian-penelitian tersebut peneliti akan melakukan penelitian terhadap

“Analisis Faktor-faktor yang mempengaruhi Harga Saham pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2014-2017”.

5 1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang dapat dirumuskan oleh penulis adalah :

1. Apakah return on equity berpengaruh secara signifikan terhadap harga saham pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2017 ?

2. Apakah earning per share berpengaruh secara signifikan terhadap terhadap harga saham pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014- 2017 ?

3. Apakah net profit margin berpengaruh secara signifikan terhadap harga saham pada perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014- 2017 ?

4. Apakah return on equity, earning per share, dan net profit margin berpengaruh secara simultan terhadap harga saham pada perusahaan manufaktur sektor makanan daan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2017 ?

6 1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh return on equity terhadap harga saham perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2017

2. Untuk menganalisis pengaruh earning per share terhadap harga saham perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2017

3. Untuk menganalisis pengaruh net profit margin terhadap harga saham perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2017

4. Untuk menganalisis pengaruh return on equity, earning per share, dan net profit margin terhadap harga saham pada perusahaan manufaktur sektor makanan daan minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2017

1.4 Manfaat Penelitian

Hasil penenlitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti dan Akademisi

Hasil penelitian ini diharapkan dapat memberi ilmu pengetahuan dan wawasan tentang pengaruh return on equity, earning per share, dan net profit margin terhadap harga saham.

2. Bagi Investor

7 Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan di dalam pengambilan keputusan investasi saham.

3. Bagi Perusahaan

Hasil peneitian ini diharapkan dapat dijadikan dasar pertimbangan bagi perusahaan dalam memperhatikan kondisi keuangan perusahaan yang dapat mempengaruhi harga saham perusahaan.

8 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Harga Saham (Y)

Harga saham adalah “Harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal (Jogiyanto,2008)

Harga saham adalah Harga saham menentukan kekayaan pemegang saham. Maksimalisasi kekayaan pemegang saham diterjemahkan menjadi maksimalkan harga saham perusahaan. Harga saham pada satu waktu tertentu akan bergantung pada arus kas yang diharapkan diterima di masa depan oleh investor “ratarata” jika investor membeli saham (Brigham dan Houston,2010).

Berdasarkan pengertian para ahli diatas maka dapat disimpulkan bahwa harga saham adalah harga yang terbentuk sesuai permintaan dan penawaran dipasar jual beli saham dan biasanya merupakan harga penutupan.

Jenis-Jenis Harga Saham menurut Widoatmodjo (2005:54) adalah sebagai berikut:

1. Harga Nominal. Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti

9 penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana. Harga ini merupakan harga pada waktu saham tersebut dicatat dibursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwrite) dan emiten.

Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar. Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatat dibursa. Transaksi di sini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

4. Harga Pembukaan. Harga pembukaan adalah harga yang diminta oleh penjual atau pembeli pada saat jam bursa dibuka. Bisa saja terjadi pada saat dimulainya hari bursa itu sudah terjadi transaksi atas suatu saham dan harga sesuai dengan yang diminta oleh penjual dan pembeli. Dalam keadaan demikian, harga pembukaan

10 bisa menjadi harga pasar, begitu juga sebaliknya harga pasar mungkin juga akan menjadi harga pembukaan. Namun tidak selalu terjadi.

5. Harga Penutupan. Harga penutupan adalah harga yang diminta oleh penjual atau pembeli pada saat akhir hari bursa. Pada keadaan demikian, bisa saja terjadi pada saat akhir hari bursa tiba-tiba terjadi transaksi atas suatu saham, karena ada kesepakatan antar penjual dan pembeli. Kalau ini yang terjadi maka harga penutupan itu telah menjadi harga pasar. Namun demikian, harga ini tetap menjadi harga penutupan pada hari bursa tersebut.

6. Harga Tertinggi. Harga tertinggi suatu saham adalah harga yang paling tinggi yang terjadi pada hari bursa. Harga ini dapat terjadi transaksi atas suatu saham lebih dari satu kali tidak pada harga yang sama.

7. Harga Terendah. Harga terendah suatu saham adalah harga yang paling rendah yang terjadi pada hari bursa. Harga ini dapat terjadi apabila terjadi transaksiatas suatu saham lebih dari satu kali tidak pada harga yang sama. Dengan kata lain, harga terendah merupakan lawan dari harga tertiggi.

8. Harga Rata-Rata. Harga rata-rata merupakan perataan dari harga tertinggi dan terendah

11 Dalam penilaian saham ada 3 jenis nilai (Tandelilin, 2010:301) yaitu 1. Nilai buku

Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten).

2. Nilai pasar

Nilai pasar adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar

3. Nilai intrinsik saham.

Nilai intrinsik atau dikenal dengan nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi.

Terdapat beberapa faktor yang dapat mempengaruhi fluktuasi harga saham di pasar modal, hal ini terjadi karena harga saham dapat dipengaruhi oleh faktor eksternal dari perusahaan maupun faktor internal perusahaan.

Harga saham dipengaruhi oleh beberapa faktor utama (Brigham dan Houston, 2010) yaitu:

1. Faktor internal

a) Pengumuman tentang pemasaran produksi penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan, dan laporan penjualan.

b) Pengumuman pendanaan, seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

12 c) Pengumuman badan direksi manajemen (management board of director ann nouncements) seperti perubahan dan pergantian direktur, manajemen dan struktur organisasi.

d) Pengumuman pengambilalihan diverifikasi seperti laporan merger investasi, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan investasi dan lainnya.

e) Pengumuman investasi seperti melakukan ekspansi pabrik pengembangan riset dan penutupan usah lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti negosiasi baru, kotrak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalaba sebelum akhir tahun fiscal dan setelah akhir tahun fiscal earning per share (EPS), dividen per share (DPS), Price Earning Ratio, Net profit margin, return on assets (ROA) dan lain-lain.

2. Faktor eksternal

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito kurs valuta asing, inflasi, serta berbagai regulasi dan regulasi ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum seperti tuntutan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

13 c. Pengumuman industri sekuritas, seperti laporan pertemuan tahunan insider trading, volume atau harga saham perdagangan pembatasan atau penundaan trading.

Menurut Sartono (2008:9), harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham atau earning per share, rasio laba terhadap harga per lembar saham atau price earning ratio, tingkat bunga bebas risiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Selain faktor-faktor di atas, harga saham juga dapat dipengaruhi oleh kondisi perusahaan. Semakin baik kinerja suatu perusahaan akan berdampak pada laba yang diperoleh perusahaan dan keuntungan yang didapat oleh investor, sehingga akan mempengaruhi peningkatan harga saham.

2.1.2 Return on Equity (X1)

Return on Equity umumnya dihitung menggunakan ukuran kinerja berdasarkan akuntansi dan dihitung sebagai laba bersih perusahaan dibagi dengan ekuitas pemegang saham biasa (Tandelilin,2010).

Return on Equity merupakan rasio bersih terhadap ekuitas biasa mengukur tingkat pengembalian atas investasi pemegang saham biasa (Brigham dan Houston,2010). Return on Equity adalah rasio yang digunakan untuk mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas (Irham,2012),.

14 Dari pengertian Return on Equity menurut beberapa para ahli tersebut, dapat disimpulkan bahwa Return on Equity merupakan pengembalian atas ekuitas saham biasa yang digunakan untuk mengukur tingkat laba yang dihasilkan dari investasi pemegang saham.

Return on Equity merupakan salah satu dari rasio Profitabilitas yang digunakan untuk mengetahui tingkat pengembalian atas investasi yang ditanamkan oleh pemegang saham atau investor. Return on Equity digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan. Rasio ini merupakan ukuran profitabilitas dilihat dari sudut pandang pemegang saham, semakin tinggi Return on Equity menandakan bahwa perusahaan tersebut memiliki peluang untuk memberikan penghasilan yang besar bagi pemilik saham. Berikut adalah rumus dalam menghitung Return on Equity:

2.1.3 Earning Per Share (X2)

Earning Per Share adalah rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham (Darmadji dan Fakhuruddin, 2001).

Earning Per Share menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba (Harahap (2002:304). Dengan demikian, Earning Per Share merupakan besaran pendapatan yang diterima oleh para

15 pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu.

Earning Per Share (EPS) sebagai salah satu rasio yang biasa digunakan dalam prospektus, bahan penyajian, dan laporan tahunan kepada pemegang saham yang merupakan laba bersih dikurangi dividen (laba tersedia bagi pemegang saham biasa) dibagi dengan rata-rata tertimbang dari saham biasa yang beredar akan menghasilkan laba per saham.

Sehingga Earning Per Share (EPS) merupakan jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar. Angka yang ditunjukkan dari EPS ini yang sering dipublikasikan sebagai indikator kinerja perusahaanInvestor maupun calon investor berpandangan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per saham dan tingkat harga saham dikemudian hari, serta EPS juga relevan untuk menilai efektivitas manajemen dan kebijakan pembayaran dividen. Rumus yang digunakan untuk menghitung Earning Per Share yaitu :

Earning Per Share = Total Earning

Number of shares outstanding

2.1.4 Net Profit Margin (X3)

Net Profit Margin adalah mengukur profitabilitas yang berkaitan dengan penjualan yang dihasilkan, penghasilan bersih perdolar penjualan (Horne & Wachowicz, 2005). Margin laba bersih merupakan ukuran

16 keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukan pendapatan bersih perusahaan atas penjualan (Kasmir, 2012). Net profit margin atau margin laba bersih merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini menunjukan perbandingan laba bersih setelah pajak dengan penjualan. Jadi dapat disimpulkan Net Profit Margin adalah menggambarkan besarnya laba bersih yang diperoleh perusahaan setiap penjualan yang dilakukan.

Apabila Net Profit Margin yang dihasilkan besar berarti laba yang diperoleh perusahaan dari setiap penjualan juga besar, maka para investor akan tertarik menanamkan saham dan hal ini menyebabkan permintaan dan penawaran harga saham naik.

Rumus yang digunakan untuk menghitung Net Profit Margin yaitu Net Profit Margin: Net Profit After Tax

Sales

17 2.2 Penelitian Terdahulu

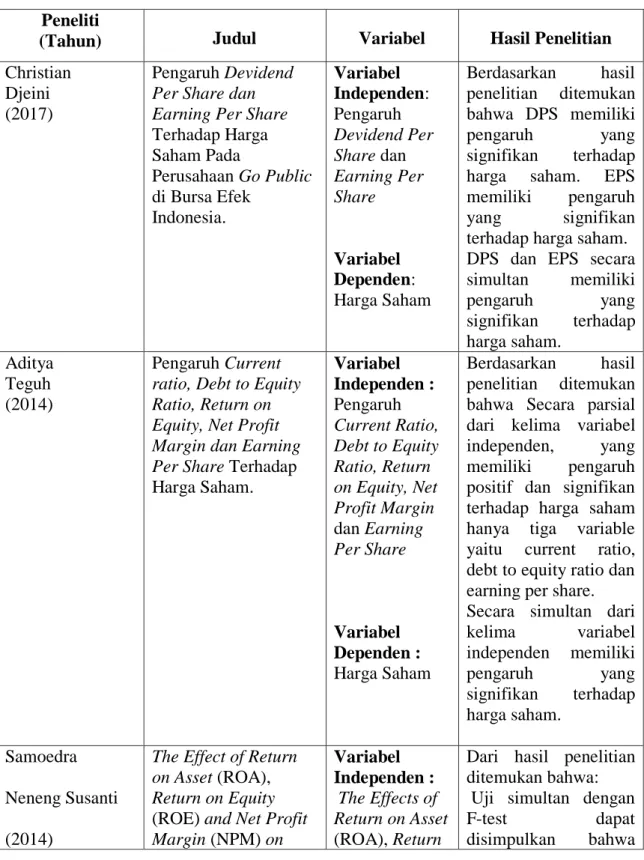

Tabel 2.1 Penelitian terdahulu Peneliti

(Tahun) Judul Variabel Hasil Penelitian

Christian Djeini (2017)

Pengaruh Devidend Per Share dan Earning Per Share Terhadap Harga Saham Pada

Perusahaan Go Public di Bursa Efek

Indonesia.

Variabel Independen:

Pengaruh Devidend Per Share dan Earning Per Share

Variabel Dependen:

Harga Saham

Berdasarkan hasil penelitian ditemukan bahwa DPS memiliki

pengaruh yang

signifikan terhadap harga saham. EPS memiliki pengaruh yang signifikan terhadap harga saham.

DPS dan EPS secara simultan memiliki

pengaruh yang

signifikan terhadap harga saham.

Aditya Teguh (2014)

Pengaruh Current ratio, Debt to Equity Ratio, Return on Equity, Net Profit Margin dan Earning Per Share Terhadap Harga Saham.

Variabel Independen : Pengaruh Current Ratio, Debt to Equity Ratio, Return on Equity, Net Profit Margin dan Earning Per Share

Variabel Dependen : Harga Saham

Berdasarkan hasil penelitian ditemukan bahwa Secara parsial dari kelima variabel independen, yang memiliki pengaruh positif dan signifikan terhadap harga saham hanya tiga variable yaitu current ratio, debt to equity ratio dan earning per share.

Secara simultan dari kelima variabel independen memiliki

pengaruh yang

signifikan terhadap harga saham.

Samoedra Neneng Susanti (2014)

The Effect of Return on Asset (ROA), Return on Equity (ROE) and Net Profit Margin (NPM) on

Variabel Independen : The Effects of Return on Asset (ROA), Return

Dari hasil penelitian ditemukan bahwa:

Uji simultan dengan

F-test dapat

disimpulkan bahwa

18 Stock Price on Food

and Beverages Companies Listed in Indonesia Stock Exchange (IDX).

on Equity (ROE) and Net Profit Margin (NPM)

Variabel Dependen : Stock Price

kinerja keuangan perusahaan diukur dari pengaruh ROA, ROE dan NPM terhadap harga saham.

Uji parsial dengan T- test dapat disimpulkan bahwa semua variabel ROA, ROE dan NPM berpengaruh parsial terhadap harga saham.

Selanjutnya dari T-test diperoleh hasil bahwa

NPM memiliki

pengaruh dominan terhadap harga saham.

Ahmed Imran Hunja

Muhammad Shahzad Ijaz (2014)

Impact of Dividen Policy, Earning Per Share, Return on Equity, Profit after Tax on Stock Prices.

Variabel Independen : Impact of Dividen Policy, Earning Per Share, Return on Equity, Profit After Tax

Variabel Dependen : Stock Prices

Dari hasil penelitian ditemukan bahwa:

Hasilnya bertentangan dengan teori dividen, pendapatan per saham dan laba setelah pajak memiliki hubungan positif yang signifikan dengan harga saham.

ROE berdampak positif tidak signifikan terhadap harga saham.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tujuan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004:13). Dalam penelitian ini yang menjadi variabel independen adalah Return on Equity, Earning Per Share, dan Net Profit Margin.

Variabel dependen dalam penelitian ini adalah harga saham. Kerangka konseptual penelitian ini dapat digambarkan pada gambar 2.1 berikut

19 H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

2.3.1 Pengaruh Return on Equity (ROE) terhadap Harga Saham Return on Equity (ROE) merupakan perbandingan antara laba bersih perusahaan dengan ekuitas yang dimiliki oleh perusahaan (Dharmastuti, 2004). Return on Equity (ROE) merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri (saham). Semakin besar nilai Return on Equity (ROE), maka tingkat pengembalian yang diharapkan investor juga besar. Semakin besar nilai Return on Equity (ROE), maka perusahaan dianggap semakin menguntungkan, oleh sebab itu investor kemungkinan akan mencari saham ini hingga menyebabkan permintaan bertambah dan harga penawaran dipasar sekunder terdorong naik (Martani, 2005).

Variabel Dependen

Harga Saham (Y) Return on Equity

X1

Earning Per Share X2

Net Profit Margin X3

20 2.3.2 Pengaruh Earning Per Share (EPS) terhadap Harga Saham

Earning Per Share (EPS) adalah rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Menurut Tandelilin (2001), bagi para investor, informasi Earning Per Share (EPS) merupakan informasi yang dianggap paling mendasar dan berguna karena bisa menggambarkan prospek earning perusahaan dimasa mendatang. Apabila Earning Per Share (EPS) yang dihasilkan sesuai dengan harapan investor, maka keinginan investor untuk menanamkan modalnya juga meningkatkan harga saham seiring dengan tingginya permintaan saham.

2.3.3 Pengaruh Net Profit Margin (NPM) terhadap Harga Saham

Net Profit Margin (NPM) menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Brigham dan Houston (2013 : 107) Net Profit Margin (NPM) adalah mengukur besarnya laba bersih perusahaan dibandingkan dengan penjualannya.

Menurut Darsono dan Ashari (2012 : 56) Net Profit Margin (NPM) adalah menggambarkan besarnya laba bersih yang diperoleh perusahaan setiap penjualan yang dilakukan. Apabila Net Profit Margin (NPM) yang dihasilkan besar berarti laba yang diperoleh perusahaan dari setiap penjualan juga besar, maka para investor akan tertarik menanamkan saham dan hal ini menyebabkan permintaan dan penawaran harga saham naik.

21 2.3.4 Pengaruh Return on Equity (ROE), Earning Per Share (EPS), dan

Net Profit Margin terhadap Harga Saham

Return on Equity (ROE), Earning Per Share (EPS), dan Net Profit Margin berpengaruh secara simultan terhadap Harga Saham

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat dugaan dan masih harus dibuktikan kebenarannya. Berdasarkan kerangka konseptual yang ada, dapat dirumuskan hipotesis-hipotesis pada penelitian ini:

H₁ : Return on Equity berpengaruh secara signifikan terhadap harga saham

H₂ : Earning Per Share berpengaruh secara signifikan terhadap harga saham

H₃ : Net Profit Margin berpengaruh secara signifikan terhadap harga saham

H₄ : Return on Equity (ROE), Earning Per Share (EPS), dan Net Profit Margin berpengaruh secara simultan terhadap Harga Saham

22 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini, maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala dalam penelitian (Siregar, 2014:25).

3.2 Tempat dan Waktu penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs www.idx.co.id

b. Waktu Penelitian

Waktu penelitian dimulai dari bulan Januari 2016 sampai dengan selesai.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini terdiri dari:

a. Variabel bebas (independent variable), yang terdiri dari return on equity, earning per share, dan net profit margin.

b. Variabel terikat (dependent variable), yaitu harga saham perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia.

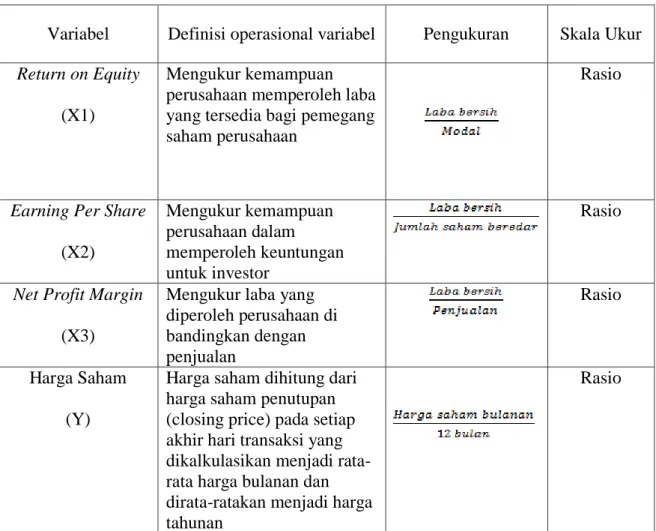

23 3.4 Defiinisi Operasional

Adapun variabel-variabel yang digunakan dalam penelitian ini disajikan pada tabel 3.1 secara ringkas dibawah ini:

Tabel 3.1 Definisi Operasional

Variabel Definisi operasional variabel Pengukuran Skala Ukur Return on Equity

(X1)

Mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan

Rasio

Earning Per Share (X2)

Mengukur kemampuan perusahaan dalam memperoleh keuntungan untuk investor

Rasio

Net Profit Margin (X3)

Mengukur laba yang diperoleh perusahaan di bandingkan dengan penjualan

Rasio

Harga Saham (Y)

Harga saham dihitung dari harga saham penutupan (closing price) pada setiap akhir hari transaksi yang dikalkulasikan menjadi rata- rata harga bulanan dan dirata-ratakan menjadi harga tahunan

Rasio

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2011) mengemukakan bahwa “Populasi adalah sebuah kumpulan dari semua kemungkinan orang-orang, benda-benda atau ukuran ketertarikan dari hal menjadi perhatian”. Populasi pada penelitian ini adalah

24 perusahaan manufaktur sektor makanan dan minuman yang terdaftar di BEI pada periode 2014-2017.

Menurut Erlina (2011) mengemukakan bahwa “sample adalah suatu porsi atau bagian dari populasi tertentu yang menjadi perhatian”. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu. Kriteria yang digunakan dalam penentuan sampel pada penelitian ini, yaitu :

1. Perusahaan tersebut menerbitkan laporan keuangan selama periode penelitian.

2. Perusahaan tidak mengalami kerugian selama periode penelitian.

Jumlah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2014-2017 berjumlah 14 perusahaan manufaktur sektor makanan dan minuman. Berdasarkan kriteria- kriteria diatas yang dijadikan sampel penelitian adalah sebanyak 10 perusahaan manufaktur sektor makanan dan minuman. Tahun pengamatan yang digunakan dalam penelitian ini adalah 4 tahun berturut-turut selama tahun 2014-2017. Sehingga total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 40 data pengamatan. Daftar sampel yang telah melalui proses seleksi dijelaskan pada lampiran 1.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang bersumber dari hasil publikasi berbagai instansi terkait seperti

25 Bursa Efek Indonesia (BEI) dan beberapa bahan pustaka lainnya seperti buku- buku referensi, artikel yang diterbitkan di internet, serta literatur ilmiah lainnya yang sesuai dengan topik bahasan penelitian.

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, artikel, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia (BEI).

3.8 Teknik analisis data

Teknik Analisis data merupakan suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan. Data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS 23. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memperoleh gambaran umum sampel data. Statistik deskriptif bertujuan untuk menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus, sum, range, minimum, dan maksimum.

26 3.8.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

3.8.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Erlina (2008:154), uji ini berguna untuk tahap awal dalam metode analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal. Cara yang digunakan untuk melihat apakah data normal atau tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik. Analisis grafik ini dapat dilakukan dengan melihat grafik histogram dan probability plot. Sedangkan analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

3.8.2.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel–

variabel independen antara yang satu dengan yang lainnya. Dalam

27 hal ini, kita sebut variabel–variabel bebas ini tidak ortogonal (Erlina, 2008:156). Variabel – variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Model regresi yang baik selayaknya tidak terjadi multikolinearitas. Multikolinearitas dapat dilihat dari VIF (Variance Inflation Factor), jika VIF 10 maka tingkat multikolinearitas dapat ditoleransi. Multikolinearitas dilihat juga melalui TOL (Tolerance).

Nilai TOL berkebalikan dengan nilai VIF. Tolerance (TOL) mengukur variabilitas dari variabel independen yang tidak dijelaskan oleh variabel inpenden lainnya. Jadi multikolinearitas terjadi jika VIF

> 10 dan nilai tolerance < 0,10.

3.8.2.3 Uji Autokorelasi

Uji ini bertujuan untuk mengetahui apakah ada korelasi antar kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Hal ini terjadi karena kesalahan pengganggu tidak bebas dari observasi lainnya. Salah satu cara yang

28 dapat dilakukan untuk mendeteksi terjadi atau tidaknya autokorelasi adalah dengan uji Durbin Watson.

Tabel 3.2

Kriteria Pengambilan Keputusan Durbin-Watson Kriteria

Pengujian

Keputusan Kesimpulan

0 < d < dl Terjadi autokorelasi positif

Tolak dl ≤ d ≤ du Tidak ada autokorelasi

positif

Tidak Ada Keputusan 4-dl < d < 4 Terjadi autokorelasi

negatif

Tolak 4-du ≤ d ≤ 4-dl Tidak ada autokorelasi

negatif

Tidak Ada Keputusan du < d < 4-du Tidak ada autokorelasi

positif atau negatif

Tidak Ditolak

3.8.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi menjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas jika berbeda disebut heteroskedastisitas (Ghozali, 2009). Pengujian ini dilakukan dengan uji Glejser yaitu meregresi masing-masing variabel independen dengan absolute residual sebagai variabel dependen. Residual adalah selisih antara nilai observasi dengan nilai prediksi, sedangkan absolute residul terhadap variabel independen. Uji Glejser digunakan untuk meregresi nilai absolute

29 residual terhadap variabel independen. Jika hasil tingkat kepercayaan uji Glejser >0,05 maka tidak terkandung heteroskedastisitas.

3.8.3 Analisis Regresi Berganda

Analisis regresi berganda yang dilakukan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan alat bantu hitung SPSS, yaitu :

Model regresi yang digunakan yaitu : Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Harga saham perusahaan i pada tahun t

a = Konstanta

b1, b2, b3 = Koefesien regresi berganda X1 = Return on Equity (ROE) X2 = Earning Per Share (EPS) X3 = Net Profit Margin (NPM)

e = Standard error

3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) adalah sebuah koefisien yang menunjukkan persentase pengaruh semua variabel independen terhadap variabel dependen. Persentase tersebut menunjukkan

30 seberapa besar variabel independen dapat menjelaskan variabel dependen. Semakin besar koefisien determinasinya maka semakin baik variabel independen dalam menjelaskan variabel dependen.

Nilai R2 besarnya antara 0-1 (0< R2< 1) koefisien determinasi ini digunakan untuk mengetahui seberapa besar variabel bebas mempengaruhi variabel tidak bebas. Nilai R-Square dikatakan baik bila nilainya di atas 0,5 karena nilai dari R-Square berkisar antara 0 sampai 1. Bila nilai R-Square mendekati 1 maka sebagian besar variabel independen menjelaskan variabel dependen sedangkan jika koefisien determinasi adalah 0 berarti variabel independen tidak berpengaruh terhadap variabel dependen.

3.8.4.2 Uji Simultan (Uji F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengambilan keputusannya adalah:

1. Jika nilai F hitung < F tabel dan jika probabilitas (signifikasi) lebih besar dari 0,05 (α), maka artinya variabel bebas secara simultan tidak mempengaruhi variabel terikat secara signifikan.

2. Jika nilai F hitung > F tabel dan jika probabilitas (signifikasi) lebih kecil dari 0,05 (α), maka artinya variabel

31 bebas secara simultan mempengaruhi variabel terikat secara signifikan.

3.8.4.3 Uji Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variasi variabel dependen. Kriteria pengambilan keputusannya adalah:

a. Jika nilai t hitung < t tabel dan jika probabilitas (signifikasi) lebih besar dari 0,05 (α), maka artinya variabel bebas secara parsial tidak mempengaruhi variabel terikat secara signifikan.

b. Jika nilai t hitung > t tabel dan jika probabilitas (signifikasi) lebih kecildari 0,05 (α), maka artinya variabel bebas secara parsial mempengaruhi variabel terikat secara signifikan.

32 BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan analisis linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan analisisis linier berganda. Pengujian asumsi klasik dan analisis linier berganda digunakan dengan menggunakan software SPSS versi 23. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

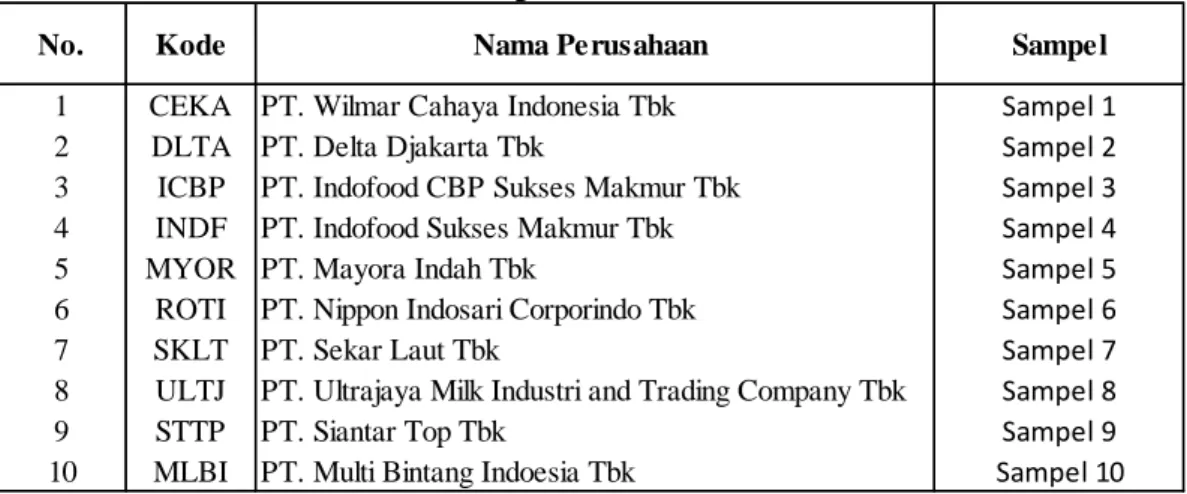

Berdasarkan kriteria yang telah ditetapkan, diperoleh 10 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2014-2017.

Tabel 4.1 Sampel Penelitian

1 CEKA PT. Wilmar Cahaya Indonesia Tbk Sampel 1

2 DLTA PT. Delta Djakarta Tbk Sampel 2

3 ICBP PT. Indofood CBP Sukses Makmur Tbk Sampel 3

4 INDF PT. Indofood Sukses Makmur Tbk Sampel 4

5 MYOR PT. Mayora Indah Tbk Sampel 5

6 ROTI PT. Nippon Indosari Corporindo Tbk Sampel 6

7 SKLT PT. Sekar Laut Tbk Sampel 7

8 ULTJ PT. Ultrajaya Milk Industri and Trading Company Tbk Sampel 8

9 STTP PT. Siantar Top Tbk Sampel 9

10 MLBI PT. Multi Bintang Indoesia Tbk Sampel 10

No. Kode Nama Perusahaan Sampel

Sumber : www.idx.co.id.

33 4.2 Analisis Data

4.2.1 Statistik Deskriptif

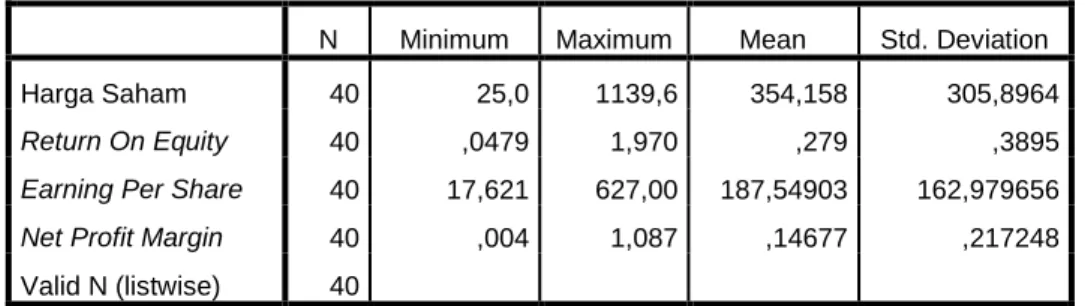

Tabel 4.2 Statistik Deskriptif dari variabel penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Harga Saham 40 25,0 1139,6 354,158 305,8964

Return On Equity 40 ,0479 1,970 ,279 ,3895

Earning Per Share 40 17,621 627,00 187,54903 162,979656

Net Profit Margin 40 ,004 1,087 ,14677 ,217248

Valid N (listwise) 40

Sumber : Data diolah SPSS, 2019

Berdasarkan Tabel 4.2 diketahui :

1. Nilai minimum dari harga saham adalah 25 dan nilai maksimum dari harga saham adalah 1139,6. Sementara rata-rata adalah 354,158 dan nilai standar deviasi adalah 305,89.

2. Nilai minimum dari Return On Equity adalah 0,0479 dan nilai maksimum dari Return On Equity adalah 1,970. Sementara rata-rata adalah 0,279 dan nilai standar deviasi adalah 0,3895.

3. Nilai minimum dari Earning Per Share adalah 17,621 dan nilai maksimum dari Earning Per Share adalah 627. Sementara rata-rata adalah 187,54 dan nilai standar deviasi adalah 162,97

4. Nilai minimum dari Net Profit Margin adalah 0,004 dan nilai maksimum dari Net Profit Margin adalah 1,087. Sementara rata-rata adalah 1,467 dan nilai standar deviasi adalah 0,217.

34 4.3 Uji Asumsi Klasik

4.3.1 Uji Asumsi Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah variabel terikat dan variabel bebas terdistribusi secara normal. Jika data instrument penelitian terdistribusi secara normal maka telah memenuhi model regresi yang baik. Untuk menguji normalitas data penelitian ini menggunakan Normal Probability Plot yang membandingkan data distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari data distribusi normal.

Grafik Normal Probability Plot yang berdistribusi normal menunjukkan pola atau titik – titik menyebar disekitar garis diagonal atau mengikuti garis diagonal.

Gambar 4.1 Grafik Normal P-P Plot

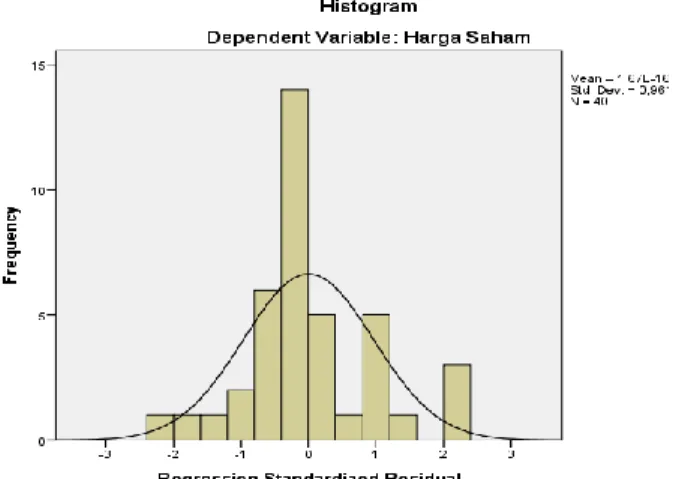

Hasil uji normalitas juga dapat dilihat pada diagram histogram pada gambar 4.2 berikut ini:

35 Gambar 4.2 : Histogram Normal P-P Plot

Grafik histogram pada gambar 4.2 di atas menunjukkan bahwa distribusi data memiliki kurva berbentuk lonceng dimana distribusi data tidak menceng ke kiri maupun menceng ke kanan. Hal ini menunjukkan bahwa data telah terdistribusi secara normal. Hal ini juga didukung dengan menggunakan normal p-plot regression.

4.3.2 Uji Multikolinearitas

Suatu model regresi yang baik selain data terdistribusi secara normal juga tidak mengalami Multikolinearitas. Multikolinearitas merupakan korelasi antara satu variabel bebas dengan variabel bebas lainnya. Untuk mendeteksi ada tidaknya multikolinearitas didalam regresi dapat dilihat dari nilai tolerance dan nilai Variance Inflasing Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas bebas yang tidak dapat dijelaskan oleh variabel bebas lainnya. Model regresi yang bebas multikolinearitas adalah yang mempunyai VIF <10 dan nilai tolerance > 0,1.

Tabel berikut menyajikan hasil uji multikolinearitas.

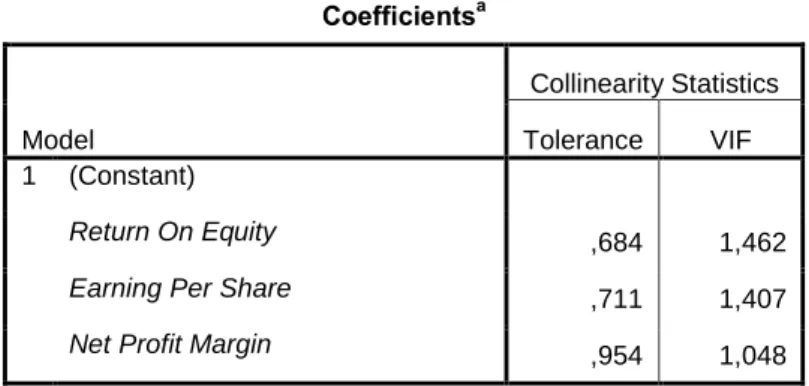

36 Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

Return On Equity ,684 1,462

Earning Per Share ,711 1,407

Net Profit Margin ,954 1,048

Sumber : Data diolah SPSS, 2019

Berdasarkan tabel 4.3 dapat dilihat bahwa nilai VIF setiap variabel dibawah 10 dan nilai tolerance setiap variabel lebih besar dari 0,1 sehingga tidak terdapat hubungan atau korelasi antara satu variabel bebas dengan variabel bebas lainnya. Dari tabel diatas dapat dinyatakan bahwa data penelitian tidak mengalami multikolinearitas sehingga model regresi yang ada layak dipakai dalam memprediksi harga saham.

4.3.3 Uji Autokorelasi

Uji autokorelasi dalam penelitian ini digunakan uji Durbin-Watson.

Berikut hasil berdasarkan uji Durbin-Watson.

Tabel 4.4 Uji Autokorelasi dengan Uji Durbin-Watson

Model Summaryb

Model

Durbin- Watson

1 1.777

Sumber : Data Diolah SPSS, 2019

Berdasarkan tabel 4.4 dapat dilihat bahwa Nilai DW 1,777 nilai ini akan dibandingkan dengan nilai tabel signifikansi 5%, jumlah data observasi (n) = 40 dan jumlah variabel independen (k=3) = 3.40 maka diperoleh nilai

37 du 1,658. Nilai DW 1,777 lebih besar dari batas atas (du) yakni 1,658 dan kurang dari (4-du) 4-1,658= 2,342 maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

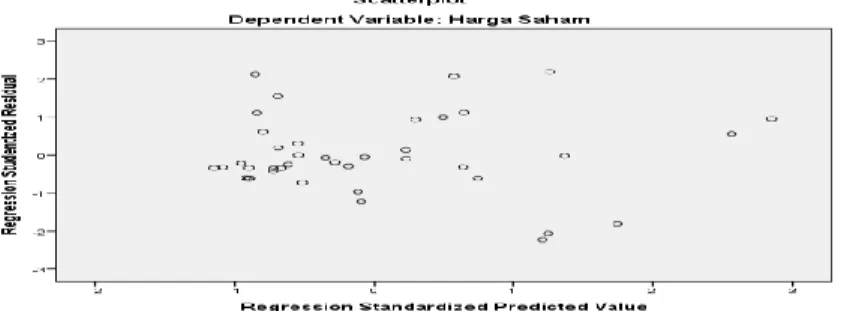

4.3.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y, dan ZPRED pada sumbu X. (Ghozali, 2013). Ghozali (2013) menyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Sumber : Data Diolah SPSS, 2019

Gambar 4.3 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

38 4.4 Analisis Regresi Linier Berganda

Penelitian ini dianalisis dengan model regresi linear berganda untuk melihat seberapa besar pengaruh return on equity, earning per share dan net profit margin terhadap harga saham dengan model dasar sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y = Harga Saham

X1 = Return On Equity X2 = Earning Per Share X3 = Net Profit Margin

a = Konstanta

b1-b3, = Koefisien Regresi e = Variabel Penggangu

Tabel 4.5

Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

t Sig.

B

Std.

Error

1 (Constant) 121,572 61,314 1,983 ,055

Return On Equity 146,079 115,704 1,263 ,215

Earning Per Share 1,064 ,271 3,920 ,000

Net Profit Margin -53,068 175,666 -,302 ,764

Sumber : data diolah (2019)

Berdasarkan tabel 4.5 diperoleh persamaan regresi linier berganda sebagai berikut :

Y = 121,572+ 146,079 X1+ 1,064X2 – 53,068 X3 + e Keterangan :

39 a. Nilai konstanta sebesar 121,572 menunjukkan bahwa apabila variabel

independen bernilai 0 maka harga saham sebesar 121,572.

b. X1 adalah variabel return on equity yang memiliki nilai koefisien regresi sebesar 146,079. Hal ini mempunyai arti bahwa kenaikan 1% return on equity maka harga saham akan mengalami kenaikan sebesar 146,079 dengan asumsi variabel lain tetap.

c. X2 adalah variabel earning per share yang memiliki nilai koefisien regresi sebesar 1,064. Hal ini mempunyai arti bahwa kenaikan 1% variabel earning per share maka harga saham akan mengalami kenaikan sebesar 1,064 dengan asumsi variabel lain tetap.

d. X3 adalah variabel net profit margin yang memiliki nilai koefisien regresi sebesar -53,068. Hal ini mempunyai arti bahwa kenaikan 1% variabel net profit margin maka harga saham akan mengalami penurunan sebesar - 53,068 dengan asumsi variabel lain tetap.

40 4.5 Pengujian Hipotesis

4.5.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi dalam menerangkan variasi variabel tidak bebas. Berdasarkan hasil pengelolahan data, maka diperoleh hasil koefisien determinasi (R2) sebagai berikut :

Tabel 4.6 Koefisien Determinasi

Model Summaryb

Model R Square

Adjusted R Square

1 ,465 ,421

Sumber : data diolah (2019)

Berdasarkan tabel 4.6 nilai koefisien determinasi terletak pada kolom Adjusted R Squared. Diketahui nilai koefisien determinasi sebesar 0,421.

Nilai tersebut berarti seluruh variabel bebas, yakni return on equity, earning per share dan net profit margin mempengaruhi variabel harga saham sebesar 42,1% dan sisanya sebesar 57,9% dipengaruhi oleh faktor-faktor lain.

4.5.2 Uji F

Uji F ini digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama (simultan) variabel independen (bebas) terhadap variabel dependen (terikat).

Kriteria pengujian yang digunakan adalah:

41 a) Jika Fhitung > F tabel (n-k-1) dan jika signifikansi < 0,05 maka secara statistik data yang digunakan membuktikan bahwa semua variabel independen berpengaruh terhadap nilai variabel (Y).

b) Jika Fhitung < F tabel (n-k-1) dan jika signifikansi > 0,05 maka secara statistik data yang digunakan membuktikan bahwa semua variabel independen tidak berpengaruh terhadap nilai variabel (Y).

Dengan menggunakan tingkat keyakinan 95% dan tingkat signifikan 0,05, df 1 = jumlah variabel – 1 = 3+1-1 = 3 dan df 2 (n-k-1) atau 40-3-1 = 36 maka diperoleh Ftabel sebesar 2,87

Dari hasil penelitan didapatkan bahwa nilai F dan signifikansi secara simultan adalah sebagai berikut :

Tabel 4.7 Hasil Uji Statistik F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 1698051,726 3 566017,242 10,443 ,000b

Residual 1951280,799 36 54202,244

Total 3649332,525 39

Sumber : data diolah (2019)

Berdasarkan tabel 4.7 nilai Fhitung > Ftabel (10,443 > 2,87) dengan tingkat signifikansi sebesar 0,000 < 0,05, maka artinya return on equity, earning per share dan net profit margin secara simultan berpengaruh signifikansi terhadap harga saham.

42 4.5.3 Uji t

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen yaitu return on equity, earning per share dan net profit margin terhadap variabel dependen yaitu harga saham.

Uji t dilakukan dengan membandingkan antara thitung dan ttabel dengan tingkat signifikansi 5%. Kriteria pengujian yang digunakan adalah :

a) Jika thitung > ttabel (n-k-1) dan jika signifikansi < 0,05 maka variabel bebas berpengaruh secara signifikan terhadap variabel terikat.

b) Jika Thitung < Ttabel (n-k-1) dan jika signifikansi > 0,05 maka variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

Nilai ttabel dengan df = n-k-1 = 40-3-1 = 36 maka nilai ttabel diperoleh sebesar 1,688. Dari hasil penelitian didapatkan bahwa koefisien regresi, nilai t dan signifikansi secara parsial sebagai berikut :

Tabel 4.8 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

t Sig.

B Std. Error

1 (Constant) 121,572 61,314 1,983 ,055

Return On Equity 146,079 115,704 1,263 ,215

Earning Per Share 1,064 ,271 3,920 ,000

Net Profit Margin -53,068 175,666 -,302 ,764

Sumber : data diolah (2019)

43 Berdasarkan hasil pengujian parsial (uji t) dari tabel 4.8 dapat disimpulkan sebagai berikut :

a) Variabel return on equity memiliki thitung < ttabel dimana 1,263 < 1,688 dengan tingkat signifikansi 0,215 > 0,05 sehingga dapat dinyatakan bahwa return on equity tidak berpengaruh terhadap harga saham.

b) Variabel earning per share memiliki thitung > ttabel dimana 3,290

< 1,688 dengan tingkat signifikansi 0,000 > 0,05 sehingga dapat dinyatakan bahwa earning per share berpengaruh secara signifikan terhadap harga saham.

c) Variabel net profit margin memiliki thitung < ttabel dimana -0,302

< 1,688 dengan tingkat signifikansi 0,764 > 0,05 sehingga dapat dinyatakan bahwa net profit margin tidak berpengaruh terhadap harga saham.

4.8 Pembahasan Hasil Penelitian

4.8.1 Pengaruh Return on Equity terhadap harga saham.

Dari hasil pengujian secara parsial, variabel return on equity memiliki thitung < ttabel dimana 1,263 < 1,688 dengan tingkat signifikansi 0,215 > 0,05 sehingga dapat dinyatakan bahwa return on equity tidak berpengaruh terhadap harga saham. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Aditya dan Erawati (2014) yang menyimpulkan bahwa return on equity tidak berpengaruh terhadap harga saham.

44 4.8.2 Pengaruh Earning Per Share Terhadap Harga Saham

Dari hasil pengujian secara parsial, variabel earning per share memiliki thitung > ttabel dimana 3,290 > 1,688 dengan tingkat signifikansi 0,000 > 0,05 sehingga dapat dinyatakan bahwa earning per share berpengaruh secara signifikan terhadap harga saham. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Christian dan Djeini (2017) yang menyimpulkan bahwa earning per share berpengaruh secara signifikan terhadap harga saham.

4.8.3 Pengaruh Net Profit Margin Terhadap Harga saham.

Dari hasil pengujian secara parsial, variabel net profit margin memiliki thitung < ttabel dimana -0,302 < 1,688 dengan tingkat signifikansi 0,764 >

0,05 sehingga dapat dinyatakan bahwa net profit margin tidak berpengaruh terhadap harga saham. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Artarina dan Neneng (2014) yang menyimpulkan bahwa net profit margin tidak berpengaruh terhadap harga saham.

4.8.4 Pengaruh Return On Equity , Earning Per Share , Net Profit Margin Terhadap Harga saham.

Dari hasil pengujian secara simultan, menunjukkan hasil bahwa nilai Fhitung > Ftabel (10,443 > 2,73) dengan tingkat signifikansi sebesar 0,000 <

0,05, maka artinya return on equity, earning per share dan net profit margin secara simultan berpengaruh signifikansi terhadap harga saham.