ABSTRAK

HUBUNGAN NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, DAN KOMPETISI DENGAN PROFITABILITAS BANK

(Studi Empiris pada Bank yang terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2014)

Elisabeth Adventtia Desty Pertiwi NIM : 122114075

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui hubungan antara number of branches dan profitabilitas, hubungan antara management efficiency dan profitabilitas, dan hubungan antara kompetisi dan profitabilitas.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisis data yang digunakan adalah analisis tabulasi silang (crosstab).

Hasil penelitian ini menunjukkan bahwa 1) number of branches memiliki hubungan negatif dengan profitabilitas. 2) Management efficiency memiliki hubungan negatif dengan profitabilitas. 3) Kompetisi memiliki hubungan kuat dan negatif dengan profitabilitas.

ABSTRACT

THE RELATIONSHIPS NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, AND COMPETITION WITH BANK PROFITABILITY

(Empirical Studies on The Banks Listed on The Indonesia Stock Exchange in

2010 – 2014)

Elisabeth Adventtia Desty Pertiwi NIM : 122114075

Sanata Dharma University Yogyakarta

2016

Research aims to examine the relationship between number of branches and the profitability, the relationship between management efficiency and the profitability, and the relationship between the competition and the profitability.

The kind of research this is empirical studies. The data used was secondary data obtained by using a documentation. Technique analysis the data used was analysis tabulation cross (crosstab).

This research result indicates that 1) number of branches has a negative relationship with the profitability; 2) management efficiency has a negative relationship with the profitability; 3) the competition has a strong and negative relationship with the profitability

HUBUNGAN NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, DAN KOMPETISI DENGAN PROFITABILITAS BANK

(Studi Empiris pada Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elisabeth Adventtia Desty Pertiwi

NIM : 122114075

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

HUBUNGAN NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, DAN KOMPETISI DENGAN PROFITABILITAS BANK

(Studi Empiris pada Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elisabeth Adventtia Desty Pertiwi

NIM : 122114075

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

S k r i p s i

HUBUNGAN NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, DAN KOMPETISI DENGAN PROFITABILITAS BANK

(Studi Empiris pada Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

Oleh:

Elisabeth Adventtia Desty Pertiwi NIM : 122114075

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 11 Agustus 2016

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ... Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., C.A. ... Anggota Drs. Gabriel Anto Listianto, M.S.A., Akt. ... Anggota Antonius Diksa Kuntara, S.E., M.F.A, QIA ... Anggota Drs. Y.P. Supardiyono, M.Si., Ak., QIA., C.A. ...

Yogyakarta, 30 September 2016 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

MOTTO DAN PERSEMBAHAN

Orang tua ku adalah semangat ku

Kupersembahkan untuk:

Tuhan Yesus yang selalu mendampingi langkah hidupku

Alm. Vincentius Budi Agus Purnomo, papa ku yang sangat

kurindukan

Kristiana Eny Widowati, mama ku yang sangat penyabar

Keluarga besar

Yohanes Aditya Vendy Sucahyo , the best partner in my life

Gembul, Kecap, Dancye, Gepeng, dan seluruh teman - teman

KATA PENGANTAR

Puji dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, M.S.A., Akt. selaku Pembimbing yang telah membantu serta membimbing peneliti dalam menyelesaikan skripsi ini.

3. Alm. Vincentius Budi Agus Purnomo dan Kristiana Eny Widowati, kedua orang tua ku yang selalu berdoa dan berusaha demi kebaikan pendidikan putri semata wayangnya.

4. Yohanes Aditya Vendy Sucahyo, pasangan ku yang telah memberikan nasihat, dukungan, motivasi, dan semangat.

5. Sahabat-sahabat „gila‟ ku: Gembul, Kecap, Dancye, dan Gepeng yang telah memberikan tawa dan semangat.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAM PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 7

BAB II KAJIAN PUSTAKA ... 9

A. Profitabilitas ... 9

B. Number of Branches ... 15

C. Management Efficiency ... 17

D. Kompetisi ... 19

E. Hubungan Number of BranchesDengan Profitabilitas Bank ... 22

F. Hubungan Management EfficiencyDengan Profitabilitas Bank .. 23

G. Hubungan Kompetisi Dengan Profitabilitas Bank ... 25

I. Kerangka Pemikiran ... 30

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Populasi Sasaran ... 32

C. Jenis dan Sumber Data ... 33

D. Teknik Pengumpulan Data ... 33

E. Variabel Penelitian ... 34

F. Definisi Operasional Variabel ... 35

G. Teknik Analisa Data ... 38

LAMPIRAN I Data Populasi Sasaran ... 100

LAMPIRAN II Data Total Asset ... 101

LAMPIRAN III Data Laba Sebelum Pajak ... 106

LAMPIRAN IV Data Total Deposit ... 111

LAMPIRAN V Data Pendapatan Operasional ... 116

LAMPIRAN VI Data Beban Operasional ... 121

LAMPIRAN VII Data Pendapatan Bunga ... 126

LAMPIRAN VIII Data Pendapatan Non Operasional ... 131

LAMPIRAN IX Data Beban Bunga ... 136

LAMPIRAN X Data Beban Non Operasional ... 141

LAMPIRAN XI Data Perhitungan Profitabilitas ... 146

LAMPIRAN XII Data Perhitungan Number of Branches ... 153

LAMPIRAN XIII Data Perhitungan Management Efficiency ... 160

LAMPIRAN XIV Data Perhitungan Kompetisi ... 164

LAMPIRAN XV Data Pengklasifikasian ROA ... 168

LAMPIRAN XVI Data Pengklasifikasian NOB ... 170

LAMPIRAN XVIII Data Pengklasifikasian Kompetisi ... 174

LAMPIRAN XIX Hasil Olah Data SPSS NOB dengan ROA... 177

LAMPIRAN XX Hasil Olah Data SPSS ME dengan ROA ... 178

DAFTAR TABEL

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 48

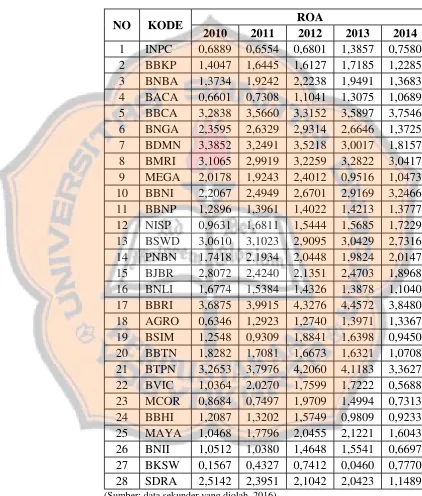

Tabel 5.1 Hasil Perhitungan ROA (%) ... 59

Tabel 5.2 Hasil Perhitungan Number of Branches (%) ... 60

Tabel 5.3 Hasil Perhitungan Management Efficiency (BOPO) (%) ... 62

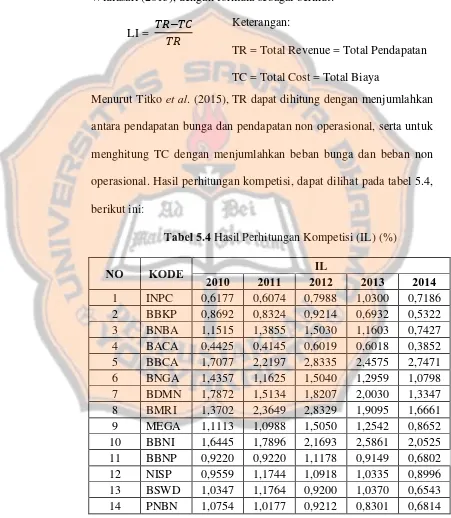

Tabel 5.4 Hasil Perhitungan Kompetisi (IL) (%) ... 63

Tabel 5.5 Analisis Statistik Deskriptif Profitabilitas (ROA) ... 65

Tabel 5.6 Analisis Statistik Deskriptif Number of Branches ... 67

Tabel 5.7 Analisis Statistik Deskriptif Management Efficiency ... 69

Tabel 5.8 Analisis Statistik Deskriptif Kompetisi ... 71

Tabel 5.9 Pengklasifikasian Profitabilitas ... 74

Tabel 5.10 Pengklasifikasian Number of Branches ... 76

Tabel 5.11 Pengklasifikasian Management Efficiency ... 78

Tabel 5.12 Pengklasifikasian Kompetisi ... 80

Tabel 5.13 Crosstab antara Number of Branches dan Profitabilitas ... 81

Tabel 5.14 Koefisien Hubungan antara Number of Branches dan Profitabilitas ... 83

Tabel 5.15 Crosstab antara Management Efficiency dan Profitabilitas ... 84

Tabel 5.16 Koefisien Hubungan antara Management Efficiency dan Profitabilitas ... 85

Tabel 5.17 Crosstab antara Kompetisi dan Profitabilitas ... 86

DAFTAR GAMBAR

Gambar 1.1 Determinants of Bank’s Profitability ... 13

Gambar 1.2 Kerangka Pemikiran ... 31

Gambar 5.1 Histogram Profitabilitas (ROA) ... 66

Gambar 5.2 Histogram Number of Branches ... 68

Gambar 5.3 Histogram Management Efficiency ... 70

ABSTRAK

HUBUNGAN NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, DAN KOMPETISI DENGAN PROFITABILITAS BANK

(Studi Empiris pada Bank yang terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2014)

Elisabeth Adventtia Desty Pertiwi NIM : 122114075

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui hubungan antara number of branches dan profitabilitas, hubungan antara management efficiency dan profitabilitas, dan hubungan antara kompetisi dan profitabilitas.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisis data yang digunakan adalah analisis tabulasi silang (crosstab).

Hasil penelitian ini menunjukkan bahwa 1) number of branches memiliki hubungan negatif dengan profitabilitas. 2) Management efficiency memiliki hubungan negatif dengan profitabilitas. 3) Kompetisi memiliki hubungan kuat dan negatif dengan profitabilitas.

ABSTRACT

THE RELATIONSHIPS NUMBER OF BRANCHES, MANAGEMENT EFFICIENCY, AND COMPETITION WITH BANK PROFITABILITY

(Empirical Studies on The Banks Listed on The Indonesia Stock Exchange in

2010 – 2014)

Elisabeth Adventtia Desty Pertiwi NIM : 122114075

Sanata Dharma University Yogyakarta

2016

Research aims to examine the relationship between number of branches and the profitability, the relationship between management efficiency and the profitability, and the relationship between the competition and the profitability.

The kind of research this is empirical studies. The data used was secondary data obtained by using a documentation. Technique analysis the data used was analysis tabulation cross (crosstab).

This research result indicates that 1) number of branches has a negative relationship with the profitability; 2) management efficiency has a negative relationship with the profitability; 3) the competition has a strong and negative relationship with the profitability

Keyword: Profitability, Number of Branches, Management Efficiency, Competition.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan ekonomi tidak dapat terlepas dari sektor perbankan.

Bank dapat dikatakan sebagai darah dan tulang punggung perekonomian suatu

negara, karena berfungsi sebagai lembaga intermediasi yang menjadi

penghubung antara pihak yang kekurangan dana dengan pihak yang kelebihan

dana. Dunia perbankan memegang peranan penting dalam pertumbuhan

stabilitas ekonomi, ketika sektor ekonomi mengalami penurunan, maka salah

satu cara mengembalikan stabilitas ekonomi adalah menata sektor perbankan.

Pemerintah memberikan perhatian khusus terhadap keberadaan perbankan

dalam struktur perekonomian nasional untuk menata sektor perbankan.

Menurut Latumaerissa (2012:12), perbankan harus memiliki kinerja

yang baik agar memperoleh kepercayaan dari masyarakat (nasabah), dengan

menunjukkan bahwa aktivitas intermediasi yang dilakukan dalam

pengumpulan dana dari masyarakat harus didasari rasa percaya dari

masyarakat atau nasabah terhadap kredibilitas dan eksistensi bank, karena

tanpa rasa percaya dari masyarakat, nasabah tidak akan menitipkan dana

kepada bank (Agent of Trust). Bank harus mampu bertanggungjawab dalam

pelaku ekonomi dalam transaksi ekonomi yang dilakukan (Agent of

Development). Bank harus mampu memberikan pelayanan jasa keuangan dan

non keuangan dengan kegiatan intermediasi yang selalu dilakukan, serta

mampu memberikan jasa pelayanan lain, dengan demikian kedudukan

perbankan tidak hanya sebagai lembaga intermediasi, tetapi memiliki

fungsi-fungsi lain (Agent of Service).

Perbankan harus mampu mempertahankan eksistensi dan kredibilitas

bank, agar para nasabah percaya dan mau menghimpun dana di bank yang

bersangkutan. Eksistensi dan kredibilitas tersebut perlu dipertahankan, dijaga,

bahkan dikembangkan, karena sumber dana utama perbankan berasal dari

nasabah, dengan eksistensi dan kredibilitas tersebut akan mempengaruhi

seberapa besar jumlah masyarakat atau nasabah yang ingin melakukan

transaksi keuangan dengan bank yang bersangkutan, dan pada akhirnya akan

berhubungan pada jumlah profit yang didapatkan.

Salah satu cara untuk mempertahankan dan mengembangkan

eksistensi suatu bank, menurut Sufian (2012) “bank harus mampu memiliki

cabang atau branch. Bank dengan cabang yang lebih besar atau banyak, akan

mampu menarik lebih banyak deposito atau simpanan.” Pernyataan yang telah

disebutkan oleh Sufian (2012), mengindikasi bahwa ketika suatu bank

memiliki banyak cabang, maka akan mendatangkan banyak nasabah yang

ingin melakukan transaksi keuangan pada bank tersebut. Faktor lain yang

manajemen pada perbankan. Bank harus mampu menyeimbangkan antara

input dan output dari setiap aktivitas yang dilakukan, agar menghasilkan

profit yang optimal.

Perkembangan dunia perbankan semakin melaju, persaingan atau

kompetisi menjadi aspek yang tidak kalah penting dalam mempertahankan

eksistensi suatu bank. Kompetisi dapat memicu perbankan dalam

meningkatkan efisiensi, mendorong inovasi sehingga dapat menghasilkan

produk yang beragam, harga yang lebih rendah, akses yang lebih luas dalam

keuangan, dan pelayanan yang lebih baik. “Ketika pasar menjadi lebih

kompetitif, bank perlu mengadopsi keputusan strategis yang berbeda untuk

mempertahankan profitabilitas” (Vong dan Chan, 2011).

Penelitian yang dilakukan Sufian (2012) menunjukkan network

embeddedness berpengaruh positif dan signifikan terhadap profitabilitas,

sedangkan pada penelitian yang dilakukan oleh Uddin (2014) menunjukkan

bahwa jumlah cabang berpengaruh positif namun tidak signifikan terhadap

profitabilitas. Penelitian yang dilakukan oleh Petria et al. (2015) menunjukkan

bahwa management efficiency berdampak positif dan signifikan terhadap

Return on Average Assets (ROAA) dan Return on Average Equity (ROAE).

Penelitian yang dilakukan Dewi et al. (2014) dengan menggunakan rasio

BOPO sebagai rasio yang digunakan untuk mengukur tingkat efisiensi

terhadap ROA. Penelitian yang dilakukan Lestari (2014) menunjukkan bahwa

BOPO berpengaruh positif signifikan terhadap ROA. Namun, penelitian yang

dilakukan oleh Alifah (2014) menunjukkan bahwa BOPO tidak berpengaruh

pada ROA.

Penelitian yang dilakukan Floros (2012) menunjukkan bahwa

kompetisi berpengruh positif terhadap ROA. Penelitian yang dilakukan Petria

et al. (2015) juga menunjukkan bahwa kompetisi berdampak positif dan

signifikan terhadap Return on Average Assets (ROAA). Penelitian Widiasari

(2015), menunjukkan bahwa kompetisi berpengaruh positif pada ROA.

Namun, penelitian yang dilakukan Uddin (2014) menunjukkan bahwa

kompetisi berpengaruh negatif dan signifikan terhadap Return on Assets

(ROA).

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan, rumusan masalah

dalam penelitian ini, yaitu:

1. Bagaimana hubungan number of branches dengan profitabilitas

2. Bagaimana hubungan management efficiency dengan profitabilitas

bank ?

3. Bagaimana hubungan kompetisi dengan profitabilitas bank ?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Profitabilitas dalam penelitian ini dihitung menggunakan return on

asset (ROA).

2. Management efficiency dalam penelitian ini dihitung menggunakan

biaya operasional dibandingkan dengan pendapatan operasional

(BOPO).

3. Kompetisi dalam penelitian ini dihitung menggunakan indeks

lerner (IL).

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan penelitian ini untuk mengetahui:

1. Hubungan number of branches dengan profitabilitas bank.

2. Hubungan management efficiency dengan profitabilitas bank.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan berguna bagi

berbagai pihak, antara lain:

1. Bagi peneliti, hasil dari penelitian ini dapat menambah wawasan

tentang dunia perbankan, dan dapat mengaplikasikan ilmu yang

didapat pada saat kuliah dengan mengacu pada penelitian ini.

2. Bagi bidang akuntansi, hasil dari penelitian ini dapat menjadi

kontribusi untuk penelitian dalam bidang akuntansi, serta dapat

menjadi referensi atau bahan acuan bagi penelitian-penelitian

selanjutnya yang membahas mengenai number of branches,

management efficiency, dan kompetisi khususnya dalam dunia

perbankan.

3. Bagi perusahaan perbankan, hasil penelitian ini dapat memberikan

informasi betapa pentingnya jumlah cabang yang dimiliki, efisiensi

manajemen perbankan, dan kompetisi dunia perbankan karena

ketiga faktor tersebut memiliki hubungan dengan profitabilitas

perbankan.

4. Bagi regulator perbankan, hasil penelitian ini dapat dijadikan

bahan pertimbangan dalam pembuatan peraturan atau kebijakan

tentang dunia perbankan khususnya mengenai number of branches,

kondisi yang kondusif bagi sektor perbankan dalam

memaksimalkan profit.

F. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan pemahaman dan memberi

gambaran kepada pembaca tentang penelitian yang diuraikan penulis.

Penulisan penelitian ini dibagi menjadi beberapa bab yang terdiri dari Bab I

Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab IV

Gambaran Umum Perusahaan, Bab V Analisis dan Pembahasan, dan Bab VI

Penutup. Deskripsi dari masing-masing babini sebagai berikut:

Bab I : Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan penelitian.

Bab II : Kajian Pustaka

Bab ini menjelaskan mengenai kajian pustaka yang digunakan

dan hasil penelitian terdahulu sebagai acuan dari penelitian ini.

Bab III : Metode Penelitian

Bab ini menguraikan jenis penelitian, populasi sasaran, teknik

pengumpulan data, variabel penelitian, definisi operasional

Bab IV : Gambaran Umum Perusahaan

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan populasi sasaran,

serta daftar dan profil perusahaan yang menjadi populasi

sasaran penelitian.

Bab V : Analisis Dan Pembahasan

Bab ini membahas mengenai pengujian yang dilakukan,

analisis terhadap data, dan temuan empiris yang diperoleh.

Bab VI : Penutup

Bab ini berisi kesimpulan hasil analisis data yang dilakukan,

serta keterbatasan pada saat proses penelitian. Dari kesimpulan

dan keterbatasan penelitian, peneliti memberikan saran bagi

BAB II

KAJIAN PUSTAKA

A. Profitabilitas

1. Definisi Profitabilitas

Menurut Sartono (2010:122), “profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri.” Menurut Riyanto (2001:35), “profitabilitas

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut.” Menurut Sugiyarso dan Winarni (2005:118), “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungan dengan penjualan total aktiva maupun modal sendiri.”

Menurut Brigham dan Houston (2009:109), “profitabilitas adalah hasil

akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan.” Menurut Helfert (2003) dalam Purwitasari (2013), “profitability is the effectiveness with which management has employed

both the total assets and the net assets as recorded on the balance sheet.”

Menurut Greuning (2005:29), “profitabilitas adalah suatu indikasi atas

bagaimana margin laba suatu perusahaan berhubungan dengan penjualan,

modal rata-rata, dan ekuitas saham biasa rata-rata.”

kemampuan suatu perusahaan untuk menghasilkan laba selama periode

tertentu (biasanya semesteran, triwulanan dan lain-lain) untuk melihat

kemampuan perusahaan dalam beroperasi secara efisien” (Irawati,

2006:58). Menurut Kasmir (2011:197), menyatakan bahwa tujuan

penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar

perusahaan, yaitu:

a) Untuk mengukur atau menghitung laba yang diperoleh

perusahaan dalam satu periode tertentu.

b) Untuk menilai posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang.

c) Untuk menilai perkembangan laba dari waktu ke waktu.

d) Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri.

e) Untuk mengukur produktivitas seluruh dana perusahaan yang

2. Definisi Profitabilitas Bank

Profitabilitas bank adalah kemampuan bank untuk menghasilkan

keuntungan dari hasil kinerja bisnis bank. Menurut Acaravci dan Calim,

dalam Widiasari (2015) “Profitabilitas sektor perbankan merupakan

instrumen yang paling penting dari sistem keuangan untuk masa depan

perekonomian.” Menurut Mahmoedin (2004:124), “profitabilitas bank

adalah kemampuan suatu bank untuk mendapatkan keuntungan (laba).”

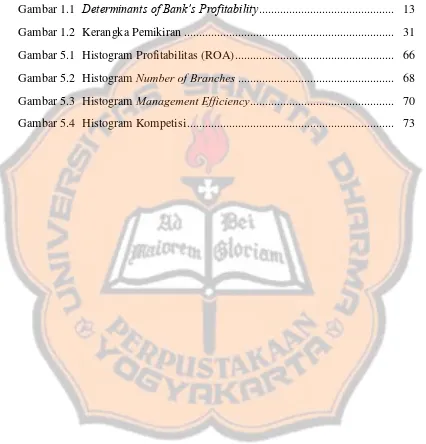

3. Faktor-faktor Penentu Profitabilitas Bank

Profitabilitas bank ditentukan oleh banyak faktor yang mempengaruhi

seberapa banyak profit yang didapatkan oleh suatu perbankan. Terdapat

tiga kelompok atau kategori faktor penentu profitabilitas perbankan, yaitu

bank-specific, industry-specific, dan macroeconomic. Petria et al. (2015),

menyatakan:

“…bank-spesifik faktor (internal), industri-spesifik, dan makroekonomi faktor (eksternal). Faktor internal yang mempengaruhi profitabilitas adalah: ukuran bank (bank size), struktur keuangan (financial structure), risiko kredit yang diambil (credit risk taken), risiko likuiditas (liquidity risk), business mix, income-expenditure structuredan kecukupan modal (capital adequacy). Faktor industri adalah konsentrasi pasar, sedangkan faktor ekonomi makro diungkapkan oleh literatur adalah pertumbuhan ekonomi dan inflasi. "

Tan dan Floros (2012), menyatakan:

(liquidity), perpajakan (taxation), kapitalisasi (capitalization), efisiensi biaya (cost efficiency), aktivitas non-tradisional ( non-traditional activity) dan produktivitas tenaga kerja (labour productivity). Kelompok kedua menjelaskan faktor industry-structureyang mempengaruhi profitabilitas bank yaitu concentration ratio, pembangunan sektor perbankan (banking sector development) dan pengembangan pasar saham (stock market development). Kelompok ketiga yang berhubungan dengan profitabilitas yaitu lingkungan ekonomi makro di mana sistem perbankan beroperasi; dalam konteks ini, yang termasuk ialah inflasi antara variabel penjelas.”

Ramlall (2009), menyatakan:

“Sejauh ini faktor penentu internal yang diakui yaitu ukuran (size), modal (capital), efisiensi, dan risiko kredit (credit risk) telah dipertimbangkan.

Dalam kasus faktor ekonomi makro, yang diakui yaitu tingkat suku bunga (interest rate), cyclical output, tingkat pembangunan ekonomi dan kapitalisasi pasar saham (stock market capitalization) telah dipertimbangkan.

Dalam kasus industri-spesifik, hipotesis Structure-Conduct-Performances menunjukkan bahwa kenaikan kekuatan pasar meningkatkan profitabilitas bank. "

Athanasoglou et all. (2008), menyatakan:

Kelompok bank-spesifik penentu profitabilitas melibatkan efisiensi operasional (operating efficiency), risiko keuangan (financial risk), dan ukuran (size).

Berdasarkan pendapat para peneliti diatas, Gambar 1.1

menyajikan secara ringkas faktor-faktor yang mempengaruhi

profitabilitas suatu bank.

Gambar 1.1 Determinants of Bank’s Profitability

Tingkat profitabilitas bank dapat diukur menggunakan ROA

(Return on Asset). ROA merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. “Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut, dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset” (Dendawijaya, 2005:120).

Pada penelitian ini, menggunakan Return On Assets (ROA)

sebagai rasio profitabilitas untuk mengukur profitabilitas bank yang

diteliti. Semakin besar ROA suatu bank, maka semakin besar pula

tingkat keuntungan yang dicapai bank tersebut, dan semakin baik pula

posisi bank tersebut dari segi penggunaan aset (Widisari, 2015).

Menurut Husnan (1998:80), ROA merupakan perbandingan antara

laba sebelum pajak dengan total aset dalam suatu periode. Return on

asset (ROA) berdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP/tanggal 31 Mei 2004 dapat dirumuskan sebagai

berikut:

ROA = Laba sebelum pajak

Total asset × 100%

Return on Asset (ROA) menunjukkan seberapa besar

berarti semakin tinggi pula jumlah profit yang dihasilkan dari setiap

rupiah dana yang tertanam dalam total aset (Hery, 2015:228).

B. Number of Branches

Chu dan Lim (1998) menyatakan, “It would be reasonable to assume

that banks with large branch networks are able to attract more deposits,

which is a cheaper source funds.” Carlson dan Mitchener (2005) menyatakan,

“Argumen umum dalam literatur adalah bahwa cabang perbankan dapat menstabilkan sistem perbankan dengan mengurangi kerentanan mereka terhadap guncangan ekonomi lokal: cabang memungkinkan bank untuk melakukan diversifikasi pinjaman dan deposito mereka di wilayah geografis yang lebih luas atau dengan customer base".

Bank merupakan sistem keuangan yang menghimpun dana dari

masyarakat, kemudian disalurkan kembali ke masyarakat dalam bentuk

pinjaman atau lainnya (Purnamawati et al., 2014:1). Bank merupakan salah

satu lembaga keuangan yang beroperasi sama seperti perusahaan lainnya yaitu

untuk mencari keuntungan. Keuntungan yang diperoleh perbankan melalui

jasa pinjaman dan jasa lainnya yang ditawarkan kepada masyarakat. Menurut

Purnamawati et al. (2014:1), bank memiliki peran yang sangat besar dalam

menghimpun dana, sebab semua sektor usaha yaitu sektor industri,

perdagangan, pertanian, perkebunan, jasa, dan perumahan membutuhkan bank

sebagai mitra dalam melakukan transaksi keuangan. Berdasarkan hal itu,

keterkaitan yang menguntungkan, masyarakat membutuhkan bank demi

kelancaran usaha dan peningkatan kesejahteraan, sedangkan bank juga

membutuhkan dana dari masyarakat (nasabah baik individu atau perusahaan)

demi memperoleh keuntungan atau profit, karena itu bank dalam menghimpun

dana memiliki peran yang besar. Dana yang dihimpun dari masyarakat

merupakan simpanan bank yang kemudian akan dikelola bank dengan

sedemikian rupa agar simpanan tersebut menghasilkan keuntungan, untuk itu

menurut Sufian (2012), penghitungan number of branches dihitung dengan

membagi total deposit (total simpanan) dengan total asset (DEPO/TA),

dengan formula sebagai berikut:

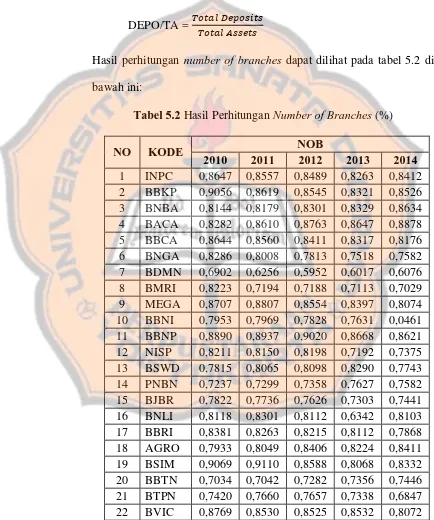

DEPO/TA =

Aset merupakan manfaat ekonomi yang mungkin terjadi di masa

depan, yang diperoleh atau dikendalikan oleh entitas sebagai hasil dari

transaksi atau peristiwa di masa lalu (Hery, 2015:68), sehingga total aset

mencerminkan keseluruhan manfaat ekonomi yang didapat oleh suatu entitas.

Nilai number of branches tinggi, maka profitabilitas cenderung akan tinggi,

dan ketika nilai number of branches rendah, maka profitabilitas cenderung

C. Management Efficiency

Hasibuan (2000:2) menyatakan bahwa “manajemen adalah ilmu dan

seni mengatur proses pemanfaatan sumber daya manusia, dan sumber-sumber

lain secara efektif dan efisien untuk mencapai satu tujuan.” Daft (2002:8), “manajemen adalah pencapaian sasaran-sasaran organisasi dengan cara yang

efektif dan efisien melalui perencanaan pengorganisasian, kepemimpinan, dan

pengendalian sumber daya organisasi.” Mulyamah (1987:3), merupakan

“suatu ukuran dalam membandingkan rencana penggunaan masukan dengan

penggunaan yang direalisasikan atau perkataan lain penggunaan yang

sebenarnya.”

Hasibuan (1984:233) mengutip pernyataan H. Emerson, menyatakan: “Efisiensi adalah perbandingan yang terbaik antara input (masukan) dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan katalain, hubungan antara apa yang telah diselesaikan.”

Naceur dan Kandil (2008:13) menyatakan “Efisiensi manajemen jelas memiliki dampak positif dan signifikan pada profit bank, shareholders benefit

menyatakan secara langsung kemajuan dalam efisien manajemen.”

Menurut Dendawijaya (2005:111), rasio biaya operasional terhadap

pendapatan operasional digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasional. Rasio BOPO sering

manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatan operasional (Almilia dan Herdiningtyas, 2005). BOPO

berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP/tanggal 31 Mei

2004, dihitung dengan formula sebagai berikut:

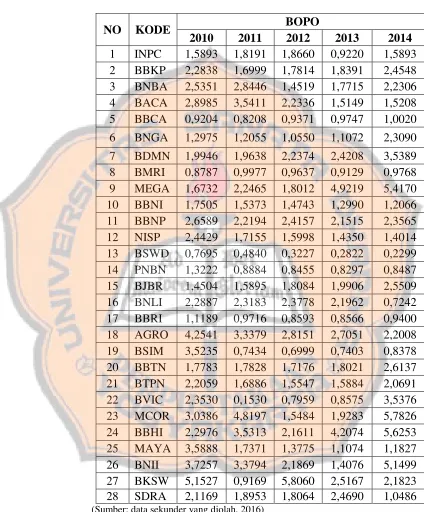

BOPO =

Peningkatan efisiensi merupakan salah satu faktor yang mendasari

profitabilitas yang kuat. Efisiensi perbankan diproksikan dengan rasio Biaya

Operasional dibandingkan dengan Pendapatan Operasional (BOPO), karena

BOPO merupakan rasio total dari biaya operasional terhadap pendapatan

operasional (Reserve Bank‟s, 2014). BOPO menunjukkan efisiensi perbankan

dalam meminimalkan biaya ketika profit meningkat.

Setiap kegiatan yang dilakukan bank dalam memperoleh pendapatan

membutuhkan pengorbanan yang harus dilakukan termasuk biaya yang

dikeluarkan. Menurut Wasis (1993:120) biaya adalah salah satu faktor yang

ikut menentukan tinggi rendahnya profitabilitas. BOPO dapat digunakan

untuk melihat kualitas dari manajemen yang dimiliki bank. Menurut De Haan

(2012) dalam Putra (2015), BOPO juga menunjukkan efisiensi dari

operasional bank. Semakin rendah rasio BOPO, semakin bagus kualitas dari

manjemen, sehingga ketika nilai BOPO rendah akan memiliki kecenderungan

management effisiensi bank meningkat, dan ketika nilai BOPO tinggi maka

D. Kompetisi

Kompetisi merupakan bagian terpenting dalam sektor perbankan.

Kompetisi didefinisikan sebagai situasi yang menggambarkan kondisi

persaingan antara beberapa perusahaan dalam suatu industri yang berusaha

untuk memperebutkan sesuatu yang menjadi keinginan semua pihak. Menurut

Kocabay (2009) dalam Widiasari (2015), kompetisi bank didefinisikan

sebagai “sebuah proses persaingan antar bank dalam memenangkan bisnis

yang bertujuan untuk meningkatkan pangsa pasar dan mendapat keuntungan

yang lebih besar.”

Jayaratne dan Strahan (1996) dalam Arrawatia et al. (2015)

menyatakan bahwa, “Persaingan perbankan diharapkan dapat menghilangkan

efisiensi biaya, dengan demikian memberikan keuntungan kesejahteraan dan

membantu dalam pertumbuhan ekonomi.” Menurut paradigma Structured Conduct Performance (SCP), konsentrasi pasar dapat menggambarkan

keadaan persaingan dalam industri perbankan, untuk itu kompetisi dapat

diukur dengan Indeks Lerner yang menggambarkan kekuatan pasar

(Widiasari, 2015).

Daya monopoli dalam persaingan atau kompetisi juga memiliki

pengaruh bagi perusahaan atau perbankan dalam memperoleh profit. Jumlah

output yang dihasilkan perusahaan untuk mencapai laba maksimum belum

tentu sama, salah satu yang menimbulkan perbedaan tersebut yaitu posisi

diklasifikasikan menjadi dua yaitu pasar persaingan sempurna, dan pasar

persaingan tak sempurna (Sugiarto, 2002:287). Pasar persaingan sempurna

merupakan keadaan dimana jumlah perusahaan begitu banyak, dan

kemampuan setiap perusahaan sanat kecil untuk mempengaruhi pasar

(Rahardja dan Manurung, 2008:145).

Pasar persaingan tak sempurna terdiri dari pasar monopoli, persaingan

monopolistik, dan oligopoli. Pasar monopoli keadaan dimana bila hanya ada

satu produsen atau penjual tanpa pesaing langsung atau tidak langsung, baik

nyata maupun potensial (Rahardja dan Manurung, 2008:159). Menurut

Sugiarto et al. (2002:413), pasar persaingan monopolistik merupakan pasar

dengan banyak banyak prosdusen yang menghasilkan komoditas yang

berbeda karakteristik. Pasar oligopoli merupakan pasar yang terdiri dari hanya

sedikit perusahaan (produsen), setiap perusahaan memiliki kekuatan (cukup)

besar untuk mempengaruhi harga pasar (Rahardja dan Manurung, 2008:191).

Dalam kenyataan kondisi pasar persaingan sempurna dan monopoli jarang

terjadi, walaupun demikian daya monopoli dapat mepengaruhi kondisi pasar.

Daya monopoli merupakan kemampuan perusahaan melakukan eksploitasi

pasar dalam rangka mencapai laba maksimum (Rahardja dan Manurung,

2008:167). Dalam penelitian ini peneliti hanya meneliti kompetisi secara

menyeluruh saja dan tidak berfokus pada jenis-jenis persaingan, untuk itu

Indeks Lerner dapat digunakan untuk mengukur kekuatan monopoli

(Sugiarto et al., 2002:357). Indeks lerner merupakan ukuran kekuatan pasar

yang komprehensif karena mengintegrasikan biaya dengan pendapatan dalam

satu ukuran. Indeks Lerner adalah ukuran dari kompetisi dan menunjukkan

kekuatan pasar sebagai rasio antara selisih pendapatan dan biaya terhadap

total pendapatan (Widiasari, 2015). Penelitian ini mengikuti model Indeks

Lerner untuk industri bank menurut Hawtrey (2008) dalam Athoammar

(2015), dirumuskan sebagai berikut:

LI =

Keterangan:

TR = Total Revenue = Total Pendapatan

TC = Total Cost = Total Biaya

Menurut Titko et al. (2015), TR dapat dihitung dengan menjumlahkan

antara pendapatan bunga dan pendapatan non operasional, serta untuk

menghitung TC dengan menjumlahkan beban bunga dan beban non

operasional. Menurut Rahardja dan Mandala (2008:167), Indeks lerner

mempunyai nilai antara 0 dan 1. Nilai 0 menandakan bahwa terjadi pasar

persaingan sempurna (Rahardja dan Mandala, 2008:167), dan nilai yang

mendekati 1 menunjukkan daya monopoli yang kuat (Sugiarto et al.,

2002:357). Namun, dalam situasi pasar yang sebenarnya nilai indek lerner

indeks lerner (IL), semakin besar pula kekuatan monopoli perusahaan

(Sugiarto et al., 2002:357).

E. Hubungan Number of Branches dengan Profitabilitas Bank

Jumlah dana yang dikerahkan dan jumlah dana yang disalurkan oleh

industri perbankan dari tahun ketahun selalu bertambah, sebagai akibat jumlah

kantor cabang bank dari waktu ke waktu pun bertambah. Adanya sejumlah

besar toko-toko dan ritel yang terdapat di lingkungan sekitarnya, biasanya

menghasilkan volume besar pinjaman dan deposito (S. Peter dan Rose,

2002:662). Kantor cabang dirancang untuk menarik deposito dengan harapan

memperoleh keuntungan besar di masa depan (S. Peter dan Rose, 2002:663),

untuk itu, bank dengan kepemilikan cabang yang besar atau banyak dapat

menarik deposit lebih banyak daripada dibandingkan dengan kepemilikan

cabang yang sedikit. Cabang (branch) saat ini merupakan "mata dan telinga"

pada daerah setempat yang membantu organisasi mengidentifikasi pelanggan

yang berpotensi mendatang keuntungan yang besar (S. Peter dan Rose,

2002:666). Branch hadir sebagai pengumpul simpanan dan sebagai sumber

keuntungan (S. Peter dan Rose, 2002:666).

Bank menerima deposito dan memberikan pinjaman serta memperoleh

keuntungan dari perbedaan suku bunga. Bank juga mendapatkan keuntungan

dari simpanan nasabah dan simpanan bank lain, selain itu bank juga

Bank dengan jumlah cabang banyak akan lebih banyak menghimpun dana

dari masyarakat. Dana yang dihimpun dari masyarakat merupakan sumber

dana yang paling besar bagi bank, untuk itu perluasan jumlah cabang (number

of branches) perlu dilakukan agar bank semakin banyak menarik dana dari

masyarakat sehingga mampu mendapatkan profit yang maksimal.

Bank juga merupakan sebuah bisnis yang tentunya ingin memperoleh

laba semaksimal mungkin. Perolehan laba tersebut pasti memiliki faktor yang

mempengaruhinya. Salah satu faktor tersebut itu adalah jumlah cabang

(number of branches). Bank kegiatan utamanya adalah menghimpun dana dan

menyalurkan dana kembali kemasyarakat, dengan banyak cabang, bank dapat

melakukan kegiatan yang berhubungan dengan memaksimalkan laba dimana

saja. Apabila, bank dapat meperluas cabang, maka akan semakin banyak laba

yang diperoleh dari mana saja, untuk itu number of branches diindikasi

memiliki hubungan dengan profitabilitas.

F. Hubungan Management Efficiency dengan Profitabilitas Bank

Industri perbankan memiliki peranan kunci dalam usaha

mempertemukan masyarakat pemodal (ultimate lender) dengan masyarakat

yang memerlukan pembiayaan (ultimate borrower) (Siamat, 2005:12).

Kebutuhan akan dana untuk membiayai kegiatan akan semakin meningkat dan

memperolehnya dari industri perbankan lain (Usman, 1998:59). Setiap

kegiatan yang dilakukan oleh perbankan demi medapatkan keuntungan,

pastinya membutuhkan pengorbanan/biaya yang dikeluarkan. Tuntutan

kebutuhan masyarakat/nasabah akan semakin tinggi, pemenuhan kebutuhan

nasabah melalui jasa yang ditawarkan akan mempengaruhi kepuasan dan

loyalitas nasabah terhadap industri perbankan. Melihat kondisi seperti itu,

perusahaan atau perbankan harus bekerja secara efisien, yaitu bagaimana

sebuah perbankan dapat memanfaatkan semua sumber daya yang dimiliki

(Wibowo, 2004:1). Efisiensi merupakan faktor lain yang dapat menghasilkan

laba yang tinggi (Fishwick, 1993:68). Perbankan harus mampu menjalankan

fungsi dan peranan sesuai dengan yang diharapkan secara efisien.

Perbandingan antara keluaran yang dihasilkan dengan masukkan yang dipakai

untuk menghasilkan keluaran akan menunjukkan tingkat efisiensi (Mubyarto

dan Hamid, 1987:189). Penilaian efisiensi industri perbankan dapat dilihat

dari sudut keuntungan yang dihasilkan (Usman, 1989:68).

Efisiensi manajemen perbankan diperlukan untuk mendapatkan kinerja

yang lebih baik dan keuntungan yang tinggi. Efisiensi manajemen perbankan

ditunjukkan bagaimana perbankan dapat mengelola pengeluaran dan

pendapatan secara seimbang. Efisiensi manajemen yang dimiliki akan

memungkinkan perbankan mampu bersaing, mengembangkan kegiatan

perbankan, dan dapat memberi kontribusi pada kemakmuran perbankan.

keseimbangan antara input dan output yang dikeluarkan. Perbankan harus

mampu secara efisien mengatur sedemikian rupa agar biaya atau

perngorbanan yang telah dikeluarkan lebih rendah dari pendapatan yang

didapat.

Pengaturan biaya pengeluaran atau pengorbanan ini tentu akan

memengaruhi tingkat laba yang didapat. Bank yang dikatakan efisien adalah

bank yang dapat menyeimbang biaya pengeluaran dan pendapatan. Apabila

biaya pegeluaran lebih besar daripada pendapatan maka tingkat laba yang

diperoleh rendah, sedangkan jika biaya pengeluaran lebih kecil dari

pendapatan, bank dapat memperoleh laba yang tinggi. Setiap perbankan harus

efisien dalam mengatur biaya operasional dan pendapatan operasional yang

didapat, untuk itu management efficiency memiliki indikasi berhubungan

dengan profitabilitas.

G. Hubungan Kompetisi dengan Profitabilitas Bank

Dalam dunia bisnis tidak bisa dipungkiri pasti akan ada persaingan.

Kunci sukses perbankan adalah bagaimana memuaskan nasabah dan

mendapatkan lebih banyak keuntungan (Wibowo, 2004:1), sebab sasaran

akhir dalam persaingan adalah memenuhi kebutuhan yang diinginkan

nasabah. Perbankan yang tidak dapat bersaing, perlahan akan tersingkir.

hidup perbankan dan untuk meningkatkan laba (Kotler et al., 1985:7).

Tindakan dalam merespon kondisi persaingan, sasaran utamanya adalah untuk

mendukung pemekerjaan purnawaktu dan meningkatkan kemakmuran (Kotler

et al., 1985:8). Kondisi persaingan yang sedang terjadi, akan menciptakan

peluang yang harus dapat dimanfaatkan oleh industri perbankan. Peluang

yang ada maupun yang tercipta dapat menunjukkan kemampuan perbankan

dan dapat mengubah selera pelanggan/nasabah sesuai dengan kebutuhan yang

diperlukan (Kotler et al., 1985:113). Menurut Kotler et al., (1985: 364), yang

menentukan pemenang dalam persaingan adalah pelanggan, bukan pesaing.

Kemampuan perbankan dalam memenuhi kebutuhan nasabah dapat

menciptakan loyalitas yang pada akhirnya akan mendatangkan keuntungan

bagi industri perbankan. Dalam lingkungan pasar yang kompetitif, salah satu

cara untuk mengalahkan pesaing lain dengan membedakan diri

perusahaan/perbankan dan membedakan produk atau jasa yang ditawarkan,

baik di mata para pelanggan atau nasabah. Industri perbankan harus mampu

menjawab tantangan yang timbul dalam kondisi persaingan tersebut, jawaban

tantangan akan memberikan keuntungan yang besar bagi bank (Kotler et al.,

1985:328).

Apabila perbankan dapat memuaskan kebutuhan pelanggan (nasabah),

maka perbankan tersebutlah pemenang dari persaingan yang ada.

Kemenangan dalam persaingan, membuat nasabah percaya untuk melakukan

keuntungan sendiri bagi perbankan. Perusahaan atau perbankan perlu

berusaha menjadi bagian yang besar dalam persaingan yang berlangsung,

untuk meraih laba yang besar (Hamel dan Prahalad, 1995:36), untuk itu

mengapa persaingan diindikasi memiliki hubungan terhadap perbankan dalam

memperoleh keuntungan.

H. Penelitian Terdahulu

1. Penelitian mengenai Number of Branches dan Profitabilitas

Penelitian yang dilakukan Sufian (2012), menggunakan Return on

Asset (ROA) sebagai variabel dependen, dan variabel independen

menggunakan loans intensity, size, credit risk, diversification, operating

expenses, capitalization, network embeddedness, ownership. Hasil yang

diperoleh menunjukkan network embeddedness (DEPO/TA) terbukti

berpengaruh positif dan signifikan terhadap profitabilitas Bank

Bangladesh. Uddin (2014), menggunakan Return on Asset (ROA) sebagai

variabel dependen. Kompetisi, pertumbuhan GDP, dan jumlah cabang

bank digunakan sebagai variabel independen. Hasil yang diperoleh

menunjukkan jumlah cabang berpengaruh positif namun tidak signifikan

2. Penelitian mengenai Management Efficiency dan Profitabilitas

Penelitian yang dilakukan oleh Petria et al. (2015) dengan judul

Determinants of Bank’s profitability: Evidence from EU 27 Banking

Systems, menggunakan Return on Average Assets (ROAA), dan Return on

Average Equity (ROAE) sebagai variabel dependen. Credit and liquidity

risk, management efficiency, diversification of business, market

concentration/competition, economic growth, size merupakan variabel

independen. Hasil yang diperoleh menunjukkan management efficiency

berdampak positif dan signifikan terhadap ROAA dan ROAE.

Dewi et al. (2014) melakukan penelitian dengan judul Pengaruh

Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR), dan

Perbandingan Biaya Operasional Dengan Pendapatan Operasional

(BOPO) Terhadap Return On Assets (ROA) Pada Bank Umum,

menggunakan ROA sebagai variabel dependen, dan menggunakan CAR,

LCR, BOPO sebagai variabel independen. Penelitian ini menghasilkan

bahwa BOPO memiliki pengaruh yang signifikan terhadap ROA.

Penelitian yang dilakukan oleh Alifah (2014) dengan judul Pengaruh

CAR, NPL, BOPO, dan LDR terhadap Profitabilitas Bank. Penelitian ini

menggunakan ROA sebagai variabel dependen, dan menggunakan CAR,

NPL, BOPO, dan LDR sebagai variabel independen. Hasil penelitian ini

Lestari (2014) melakukan penelitian dengan judul Analisis Pengaruh

Rasio CAR, BOPO, dan LDR terhadap Kinerja Keuangan Perbankan.

Penelitian ini menggunakan ROA sebagai varibel dependen, dan

menggunakan CAR, BOPO, dan LDR sebagai variabel independen. Hasil

penelitian menunjukkan bahwa BOPO berpengaruh positif signifikan

terhadap ROA.

3. Penelitian mengenai Kompetisi dan Profitabilitas

Floros (2012), menggunakan ROA, ROE, NIM, PBT sebagai variabel

dependen. Stability inefficiency, bank size, liquidity, taxation,

capitalization, overhead cost, diversification, labour productivity,

competition, banking sector development, stock market development,

inflation, GDP, joint-stock commercial banks, city commercial

bankssebagai variabel independen. Hasil yang diperoleh menunjukkan

bahwa kompetisi berpengruh positif terhadap ROA, ROE, NIM, dan PBT.

Uddin (2014), menggunakan Return on Asset (ROA) sebagai variabel

dependen. Kompetisi, pertumbuhan GDP, dan jumlah cabang bank

digunakan sebagai variabel independen. Hasil yang diperoleh

menunjukkan kompetisi berpengaruh negatif dan signifikan terhadap

ROA.

Petria et al. (2015), menggunakan Return on Average Assets (ROAA),

and liquidity risk, management efficiency, diversification of business,

market concentration/competition, economic growth, size merupakan

variabel indepen. Hasil yang diperoleh menunjukkan kompetisi

berdampak positif dan signifikan terhadap ROAA dan ROAE.

Widiasari (2015), menggunakan Return on Asset (ROA) sebagai

variabel dependen. Struktur pasar, kompetisi, diversifikasi, kapitalisasi,

risiko kredit, dan size digunakan sebagai variabel independen. Hasil yang

diperoleh menunjukkan bahwa semua vaiabel independen berpengaruh

positif pada ROA.

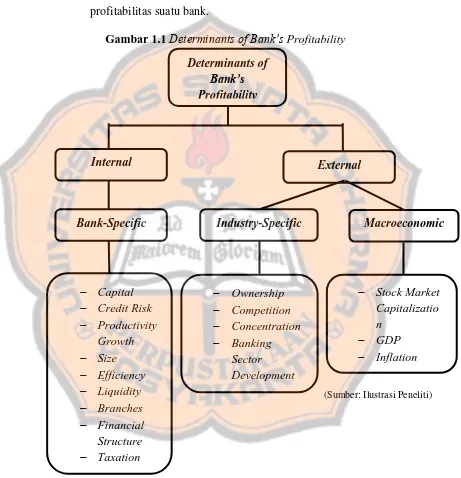

I. Kerangka Pemikiran

Penelitian yang dilakukan ini untuk meneliti hubungan antara

masing-masing variabel yaitu variabel number of branches dengan profitabilitas bank,

variabel management efficiency dengan profitabilitas bank, dan variabel

kompetisi terhadap profitabilitas bank. Penelitian yang dilakukan ini meneliti

satu per satu hubungan antara variabel, sehingga tidak memerlukan

perumusan hipotesis karena kesimpulan yang akan ditarik hanya terbatas pada

populasi sasaran. Kerangka konseptual dalam penelitian ini dapat

Gambar 1.2 Kerangka Pemikiran

Number of Branches

Management Efficiency

Kompetisi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris pada perbankan yang terdaftar

di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Studi empiris adalah

penelitian dengan menggunakan data sekunder yang diperoleh dari pihak

eksternal, kemudian diolah dan dianalisis secara menyeluruh.

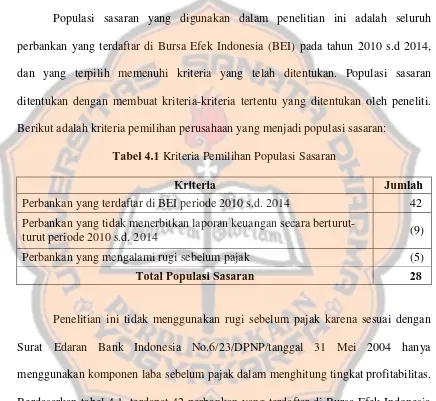

B. Populasi Sasaran

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri

tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi, 2011:87).

Populasi sasaran yang digunakan dalam penelitian ini adalah seluruh bank

yang terdaftar di Bursa Efek Indonesia pada periode 2010-2014. Kriteria

populasi sasaran yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perbankan yang sudah dan masih terdaftar di Bursa Efek Indonesia

selama periode pengamatan 2010-2014.

2. Perbankan yang mengeluarkan laporan keuangan pada periode

2010-2014.

3. Perbankan yang menyajikan informasi laba sebelum pajak, dan total aset

4. Perbankan yang menyajikan informasi total deposit untuk menghitung

number of branches pada periode 2010-2014.

5. Perbankan yang menyajikan informasi beban operasional, dan pendapatan

operasional untuk menghitung rasio Biaya Operasional dibandingkan

dengan Pendapatan Operasional (BOPO) pada periode 2010 -2014.

6. Perbankan yang menyajikan total revenue, dan total cost untuk

menghitung indeks Lerner (IL).

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang sudah tersedia dan dikumpulkan oleh pihak

lain, peneliti tinggal memanfaatkan data tersebut menurut kebutuhannya

(Sanusi, 2011:104). Data sekunder ini diperoleh dari BEI periode 2010-

2014. Data yang digunakan yaitu laporan keuangan tahunan perbankan yang

tercatat pada BEI secara berturut-turut pada tahun 2010-2014.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

teknik dokumentasi. Dokumentasi adalah mencari dan mengumpulkan data

dari berbagai sumber, baik secara pribadi maupun kelembagaan, seperti

produksi, surat wasiat, riwayat hidup, riwayat perusahaan, dan sebagainya

(Sanusi, 2011:114). Teknik dokumentasi pada penelitian ini dilakukan

dengan menganalisis data sekunder berupa laporan keuangan perbankan.

Studi pustaka juga dipakai dalam teknik pengumpulan data ini yaitu dengan

mengumpulkan data, artikel, jurnal, maupun sumber tertulis lain yang

berkaitan dengan variabel penelitian yang diteliti.

E. Variabel Penelitian

Variabel penelitian pada dasarnya merupakan segala sesuatu dalam bentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari dan diteliti, sehingga

diperoleh informasi yang lengkap tentang hal tersebut untuk kemudian ditarik

suatu kesimpulan (Sugiyono, 2009:38). Ada dua jenis variabel yang

digunakan dalam penelitian ini, yaitu variabel dependen dan variabel

independen. Penjelasan dari variabel-variabel tersebut adalah sebagai berikut:

1. Variabel Dependen (Y)

Variabel dependen atau variabel terikat adalah variabel dimana faktor

keberadaannya dipengaruhi oleh variabel bebas. Variabel dependen dalam

penelitian ini adalah profitabilitas bank, diukur dengan menggunakan

return on asset (ROA).

2. Variabel Independen (X)

Variabel independen atau variabel bebas adalah variabel yang

variabel independen yang terdiri dari number of branches, management

efficiency, dan kompetisi.

F. Definisi Operasional Variabel 1. Profitabilitas Bank

Profitabilitas pada dasarnya adalah laba yang dinyatakan dalam

persentase profit. Profitabilitas bank adalah kemampuan bank dalam

menjalankan bisnisnya untuk mendapatkan hasil yang menguntungkan

berupa profit. Penelitian ini hanya menggunakan Return on Assets (ROA)

karena rasio ini dapat menunjukkan bagaimana kemampuan sebuah bank

dalam mengubah aset yang dimiliki menjadi pendapatan bagi bank.

Semakin tinggi nilai ROA, maka semakin baik efisiensi kinerja manajerial

bank dalam menghasilkan laba dengan memanfaatkan aset yang ada

(Widiasari, 2015).

Profitabilitas ini diukur menggunakan Return On Asset (ROA)

berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP/tanggal 31 Mei

2004, dengan formula sebagai berikut:

ROA = Laba sebelum pajak

2. Number of Branches

Branch atau cabang menurut Kamus Besar Bahasa Indonesia (KBBI)

ialah satuan usaha (kedai, toko), lembaga, perkumpulan, kantor, dan

sebagainya yang merupakan bagian dari satuan yang lebih besar. Kantor

cabang dirancang untuk menarik simpanan dengan harapan memperoleh

keuntungan besar di masa depan (S. Peter dan Rose, 2002:663). Cabang

(branch) saat ini merupakan "mata dan telinga" pada daerah setempat

yang membantu organisasi mengidentifikasi pelanggan yang berpotensi

mendatang keuntungan yang besar (S. Peter dan Rose, 2002:666). Branch

hadir sebagai pengumpul simpanan dan sebagai sumber keuntungan (S.

Peter dan Rose, 2002:666).

Menurut Chu dan Lim (1998) bank-bank dengan jumlah cabang yang

besar akan mampu menarik lebih banyak deposit. Sesuai dengan tujuan

bank dalam mencari keuntungan melalui penghimpunan dana dari

masyarakat, untuk itu number of branches dapat diasumsikan dengan

kepemilikan total deposit (total simpanan). Menurut Sufian (2012),

variabel number of branches ini diukur dengan cara membagi total deposit

dengan total asset (DEPO/TA), dengan formula sebagai berikut:

DEPO/TA =

3. Management Efficiency

Management efficiency merupakan efisiensi manajemen suatu bank

dalam mengatur atau menjalankan aktivitas perbankan. Naceur dan Kandil

(2008:13) menyatakan bahwa bank yang memiliki peningkatan efisiensi

manajemen akan merasakan secara langsung manfaat yang diperoleh dan

terbukti memiliki pengaruh positif dan signifikan terhadap laba bank.

Variabel management efficiency ini diukur menggunakan rasio Beban

Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

BOPO merupakan rasio total dari biaya operasional terhadap pendapatan

operasional. Semakin rendah nilai BOPO, maka efisien perbankan

semakin bagus karena biaya yang dikeluarkan rendah. Biaya merupakan

salah satu faktor yang ikut menentukan tinggi atau rendah profit yang

didapatkan. Jika nilai BOPO rendah, maka kecenderungan akan diperoleh

profit yang tinggi. Beban Operasional dibandingkan dengan Pendapatan

Operasional (BOPO) berdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP/tanggal 31 Mei 2004 dihitung dengan formula sebagai

berikut:

BOPO =

4. Kompetisi

Kompetisi pada industri perbankan adalah sebuah proses persaingan

antar bank dalam memenangkan bisnis yang bertujuan untuk meningkatkan

pangsa pasar dan mendapat keuntungan yang lebih besar. Untuk mengukur

tingkat persaingan antar bank dalam industri perbankan, penelitian ini

menggunakan Indeks Lerner yang merupakan proksi dari kekuatan pasar

(Hawtrey dan Liang, 2008) dalam Widiasari (2015). Indeks Lerner dihitung

dengan formula sebagai berikut:

LI =

Keterangan:

TR = Total Revenue = Total Pendapatan

TC = Total Cost = Total Biaya

Menurut Titko et al. (2015), TR dapat dihitung dengan menjumlahkan

antara pendapatan bunga dan pendapatan non operasional, serta untuk

menghitung TC dengan menjumlahkan beban bunga dan beban non

operasional.

G. Teknik Analisa Data

Analisis data dilakukan dengan maksud untuk mengolah data-data

yang telah berhasil dikumpulkan sehingga hasilnya dapat digunakan dalam

hubungan beberapa variabel independen seperti number of branches,

management efficiency, dan kompetisi terhadap profitabilitas bank sebagai

variabel dependen.

Langkah-langkah yang dilakukan dalam melakukan pengolahan data

ini, sebagai berikut:

1. Mengumpulkan Data

Data yang digunakan pada penelitian ini adalah laporan keuangan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 s.d

2014. Mengumpulkan data untuk menghitung profitabilitas bank dengan

menggunakan return on asset, data yang dikumpulkan yaitu laba sebelum

pajak dan total aset. Mengumpulkan data untuk menghitung variabel

number of branches, yaitu total deposit dan total aset. Mengumpulkan data

untuk menghitung variabel management efficieny dengan menggunakan

biaya operasional dibandingkan dengan pendapatan operasional (BOPO),

data yang dikumpulkan yaitu beban operasional dan pendapatan

operasional. Mengumpulkan data untuk menghitung variabel kompetisi

menggunakan indeks lerner, data yang dikumpulkan yaitu pendapatan

bunga dan pendapatan non operasional untuk meghitung total revenue,

serta beban bungan dan beban non operasional untuk menghitung total

2. Menghitung Profitabilitas Bank, Number of Branches, Management

Efficiency, dan Kompetisi.

a. Menghitung profitabilitas bank dengan menggunakan rasio return on

assets (ROA), dengan rumus sebagai berikut:

ROA = Laba sebelum pajak

Total asset × 100%

b. Menghitung number of branches bank, dengan rumus sebagai berikut:

DEPO/TA =

c. Menghitung management efficiency bank dengan menggunakanbeban

operasional dibandingkan dengan pendapatan operasional (BOPO),

dengan rumus sebagai berikut:

BOPO =

d. Menghitung kompetisi bank dengan menggunakan indeks lerner (IL),

dengan rumus sebagai berikut:

IL =

Keterangan:

TR = Total Revenue =Total Pendapatan

TR dapat dihitung dengan menjumlahkan antara pendapatan bunga

dan pendapatan non operasional, serta untuk menghitung TC dengan

menjumlahkan beban bunga dan beban non operasional.

3. Melakukan Analisis Statistik Deskriptif

Statistik desktiptif merupakan statistik yang menggambarkan fenomena

atau karakteristik dari data (Hartono, 2013:195). Menurut Sanusi

(2013:116), yang termasuk dalam statistik deskriptif adalah penyajian data

dengan tabel, grafik, diagram lingkaran, piktogram, perhitungan modus,

median, mean, persentase, dan standar deviasi. Statistik deskriptif

memberikan gambaran atau deskripsi suatu data.

4. Mengklasifikasikan Data

a. Mengklasifikasikan Data Profitabilitas Bank

Ukuran data return on asset (ROA) untuk menghitung profitabilitas

bank merupakan berskala rasio, pada pengklasifikasian ini ukuran data

ROA diubah menjadi skala ordinal. Menurut Sanusi (2011:57), skala

rasio meliputi skala ordinal dan interval, jika suatu variabel yang

dimensinya telah memiliki skala rasio dapat dikonversikan ke skala

ordinal dan interval, tetapi tidak berlaku sebaliknya. Semakin tinggi

nilai ROA berarti semakin tinggi profitabilitas bank, semakin rendah

nilai ROA berarti semakin rendah profitabilitas bank. Dalam

rendah. Pengklasifikasian ini berdasarkan Surat Edaran Bank

Indonesia No.6/23/DPNP/tanggal 31 Mei 2004.

b. Mengklasifikasi Data Number of Branches

Ukuran data number of brances merupakan berskala rasio, pada

pengklasifikasian ini ukuran data number of brances (NOB) diubah

menjadi skala ordinal. Menurut Sanusi (2011:57), skala rasio meliputi

skala ordinal dan interval, jika suatu variabel yang dimensinya telah

memiliki skala rasio dapat dikonversikan ke skala ordinal dan interval,

tetapi tidak berlaku sebaliknya. Semakin tinggi nilai NOB berarti

semakin tinggi profitabilitas bank, semakin rendah nilai NOB berarti

semakin rendah profitabilitas bank. Dalam mengklasifikasi data NOB,

peneliti membagi klasifikasi ke dalam empat kategori yaitu, sangat

rendah, rendah, tinggi, dan sangat tinggi. Pengklasifikasian ini

didasarkan dari distribusi frekuensi yang terbentuk pada histogram.

c. Mengklasifikasi Data Management Efficiency

Ukuran data biaya operasional dibandingkan dengan pendapatan

operasional (BOPO) untuk mengukur variabel management efficiency

(ME) merupakan berskala rasio, pada pengklasifikasian ini ukuran

data BOPO diubah menjadi skala ordinal. Menurut Sanusi (2011:57),

skala rasio meliputi skala ordinal dan interval, jika suatu variabel yang

dimensinya telah memiliki skala rasio dapat dikonversikan ke skala

angka BOPO berarti semakin rendah profitabilitas bank, semakin

rendah angka BOPO berarti semakin tinggi profitabilitas bank. Dalam

mengklasifikasi data BOPO, peneliti membagi klasifikasi ke dalam

lima kategori yaitu, sangatbaik, baik, cukup baik, rendah, dan sangat

rendah. Pengklasifikasian ini berdasarkan Surat Edaran Bank

Indonesia No.6/23/DPNP/tanggal 31 Mei 2004.

d. Mengklasifikasi Data Kompetisi

Ukuran data indeks lerner (IL) untuk mengukur variabel kompetisi

merupakan berskala rasio, pada pengklasifikasian ini ukuran data IL

diubah menjadi skala ordinal. Menurut Sanusi (2011:57), skala rasio

meliputi skala ordinal dan interval, jika suatu variabel yang

dimensinya telah memiliki skala rasio dapat dikonversikan ke skala

ordinal dan interval, tetapi tidak berlaku sebaliknya. Semakin tinggi

nilai ILberarti semakin tinggi profitabilitas bank, semakin rendah nilai

IL berarti semakin rendah profitabilitas bank. Dalam mengklasifikasi

data IL, peneliti membagi klasifikasi ke dalam lima kategori yaitu,

tidak ada kompetisi, kompetisi sedang, kompetisi cukup baik,

kompetisi kuat, dan kompetisi sangat kuat. Pengklasifikasian ini

dilakukan berdasarkan berdasarkan teori bahwa indeks lerner

mempunyai nilai antara 0 dan 1 (Rahardja dan Mandala, 2008:167).