PERAN FUNDAMENTAL TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG GO PUBLIK DIBURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

TITRIS SARI MUSTIKA NINGRUM 0912010179/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

PERAN FUNDAMENTAL TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan :

TITRIS SARI MUSTIKA NINGRUM 0912010179/FE/EM

Telah disetujui untuk diseminarkan oleh :

Pembimbing Utama

Dr. Eko Pur wanto, SE, MSi Tanggal : ... NIP. 195903291987031001

Mengetahui,

Ketua Program Studi Manajemen

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

PERAN FUNDAMENTAL TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan :

TITRIS SARI MUSTIKA NINGRUM 0912010179/FE/EM

Disetujui untuk ujian skripsi oleh :

Pembimbing Utama

Dr. Eko Pur wanto, SE, MSi Tanggal : ... NIP. 195903291987031001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

PERAN FUNDAMENTAL TERHADAP NILAI PERUSAHAAN MANUFAKTUR YANG GO PUBLIC DI BURSA EFEK INDONESIA

Disusun oleh :

TITRIS SARI MUSTIKA NINGRUM 0912010179/FE/EM

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

PEMBIMBING TIM PENGUJ I :

Ketua

Dr. Eko Pur wanto, SE, Msi Dr. Eko Purwanto, SE, Msi

Sekr etaris

Dra. Ec. Lucky Susilowati, MP

Anggota

Dr s. Ec. Her ry Pudjo P, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“PERAN FUNDAMENTAL TERHADAP NILAI PERUSAHAAN

MANUFAKTUR YANG GO PUBLIK DI BURSA EFEK INDONESIA”. Penyusun skripsin ini ditunjukkan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spiritual maupum materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto. MP. Selaku Rektor Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

2. Bpk Dr. Dhani Ichsanuddin Nur, SE.,MM. Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

3. Bpk Dr. Muhadjir Anwar,MM. Selaku Selaku Ketua Jurusan Fakultas Ekonomi Manajemen Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

6. Kepada kedua orang tuaku beserta kelurga besar orang tuaku yang telah memberikan dukungan baik moril ataupun material.

7. Semua teman-teman kampus UPN , Sirikit, Venny, Wanda, Iir, Tia, Fida,Inda dan juga teman kosku Sissia, Shelly yang telah membantu, menyemangati serta memberikan gurauan dalam pengerjaan skripsi ini.

8. Berbagai pihak yang turut menbantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saranm dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr. Wb. Surabaya, Mei 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 11

2.1 Hasil Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 13

2.2.1 Penilaian Investasi ... 13

2.2.1.1 Analisis Teknikal ... 14

2.2.1.2 Analisis fundamental ... 16

2.2.1.2.1 Profitabilitas ... 18

2.2.1.2.2 Leverage ... 21

2.2.1.2.3 Firm Size ... 24

2.2.2 Kebijakan Deviden ... 25

2.2.2.1 Pengertian Kebijakan Deviden ... 25

2.2.2.2 Teori Kebijakan Deviden ... 25

2.2.3 Nilai Perusahaan ... 28

2.2.3.1 Pengertian Nilai Perusahaan ... 28

2.2.3.2 Price Book Value ... 30

2.2.4 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 31

2.4 Hipotesis... 36

BAB III METODELOGI PENELITIAN ... 37

3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Teknik Penentuan Populai Dan Sampel ... 39

3.2.1 Populasi ... 39

3.2.2 Sampel ... 39

3.3 Teknik Pengumpulan Data ... 41

3.3.1 Jenis Data ... 41

3.3.2 Pengumpulan Data ... 41

3.3.3 Sumber Data ... 41

3.4 Uji Normalitas ... 41

3.5 Uji Asumsi Klasik ... 42

3.6 Teknik Analisis Dan Pengujian Hipotesis ... 44

3.6.1 Teknik Analisis ... 44

3.6.2 Uji Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi dan Objek Penelitian ... 47

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 47

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 49

4.1.3 Struktur Organisasi PT. Bursa Efek Indonesia (BEI) ... 50

4.1.4 Gambaran Umum Perusahaan Manufaktur ... 51

4.2 Deskripsi Hasil Penelitian ... 53

4.2.1 Nilai Perusahaan (Price Book Value) ... 53

4.2.2 Profitabilitas ( Return On Equity) ... 56

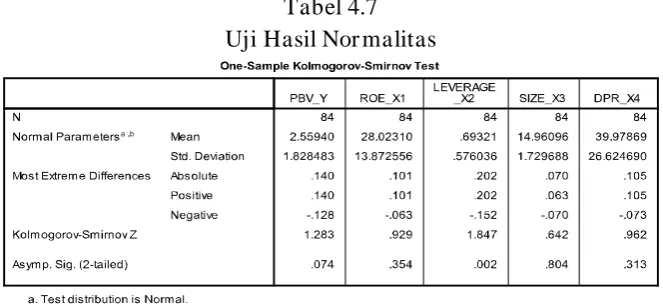

4.3.2 Uji Normalitas ... 66

4.3.3 Uji Asumsi Klasik ... 68

4.3.3.1 Uji Multikolinearitas ... 68

4.3.3.2 Uji Heterokedastisitas ... 69

4.3.3.3 Uji Autokorelasi ... 71

4.3.4 Uji Analisis Regresi Berganda ... 73

4.3.4.1 Koefisien Determinasi Berganda (R²) ... 75

4.3.5 Pengujian Hipotesis ... 76

4.3.5.1 Uji t ... 76

4.4.5.2 Uji F ... 77

4.4 Pembahasan ... 78

4.4.1 Pengaruh ROE terhadap Nilai Perusahaan ... 78

4.4.2 Pengaruh DER terhadap Nilai Perusahaan ... 79

4.4.3 Pengaruh SIZE terhadap Nilai Perusahaan ... 81

4.4.4 Pengaruh DPR terhadap Nilai Perusahaan ... 82

BAB V KESIMPULAN DAN SARAN ... 84

5.1 Kesimpulan ... 84

5.2 Saran ... 84

Oleh :

Titris Sari Mustika Ningrum

Abstraksi

Tujuan utama perusahaan adalah untuk memaksimalkan kemakmuran stakeholder, hal ini dapat dicapai dengan memaksimalkan nilai perusahaan. Tetapi terkadang perusahaan gagal untuk meningkatkan nilai perusahaan, yang salah satunya penyebabnya adalah kurang cermatnya perusahaan dalam mengaplikasikan faktor-faktor yang mempengaruhi nilai perusahaan. Hal tersebut membuat kinerja perusahaan dipandang buruh oleh stakeholdersnya. Tujuan penelitian ini dilakukan untuk mengetahui pengaruh variabel profitabilitas, leverage, Firm Size dan kebijakan deviden, terhadap nilai perusahaan yang diproksokan dengan PBV (Price Book Value).

Populasi dalam penelitian ini adalah Perusahaan Manufaktur yang go public di BEI. Teknik pengambilan sampel yang digunakan dalam penelitian ini tidak ada sebab semua data sampel ada dalam anggota populasi, maka jumlah sampel perusahaan Manufaktur yang memiliki data sebanyak 33 perusahaan. Penelitian ini menggunakan data sekunder yang bersumber dari PT. Bursa Efek Indonesia (BEI) Berupa laporan keuangan yang terangkum dalam Indonesia Capital Market Directory (ICMD). Sedangkan untuk pengujian data menggunakan analisis regresi linier berganda dengan asumsi klasik menggunakan program SPSS.

Hasil penelitian menunjukkan (1) Profitabilitas mempunyai pengaruh positif signifikan terhadap nilai perusahaan, (2) Leverage mempunyai pengaruh negatif tidak signifikan terhadap nilai perusahaan, (3) Firm Size mempunyai pengaruh positif signifikan terhadap nilai perusahaan, dan (4) Kebijakan Deviden mempunyai pengaruh positif tidak signifikan terhadap nilai perusahaan.

BAB I PENDAHULUAN

1.1. LatarBelakangMasalah

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas. Ada beberapa hal yang mengemukakan tujuan dari berdirinya sebuah perusahaan. Tujuan yang pertama adalah untuk mencapai keuntungan maksimal. Tujuan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya. (Harjito dan Martono, 2005).

Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat. Semakin tinggi harga saham sebuah perusahaan, maka makin tinggi kemakmuran pemegang saham. Enterprise Value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan (Nurlela dan Ishaluddin, 2008 dalam Kusumadilaga, 2010).

terhadap emiten, ia harus percaya bahwa informasi yang diterimanya adalah informasi yang benar. Sistem perdagangan di bursa dapat dipercaya, serta tidak ada pihak lain yang memanipulasi informasi dalam perdagangan tersebut. Tanpa keyakinan tersebut, pemodal tentunya tidak akan bersedia membeli sekuritas yang ditawarkan perusahaan (atau diperjual-belikan di bursa). Indikator kepercayaan pemodal akan pasar modal dan instrumen-instrumen keuangannya, dicerminkan antara lain oleh dana masyarakat yang dihimpun di pasar modal (Pinuji, 2009)

Salah satu faktor yang mendukung kepercayaan pemodal adalah persepsi mereka akan kewajaran harga sekuritas (saham). Keadaan seperti itu, pasar modal dikatakan efisiensi secara informasional. Pasar modal dikatakan efisiensi secara informasional apabila harga sekuritas-sekuritasnya mencerminkan semua informasi yang relevan. Informasi yang tidak benar dan tidak tepat tentunya akan menyesatkan para pemodal dalam melakukan investasi pada sekuritas, sehingga hal ini dapat merugikan para pemodal. Semakin cepat dan tepat informasi sampai kepada calon pemodal dan dicerminkan pada harga saham, maka pasar modal yang bersangkutan semakin efisien (Imron, 2002 dalam Pinuji, 2009)

Harga saham sebagai alat untuk mengukur nilai perusahaan pada dasarnya

dipengaruhi oleh beberapa faktor yakni faktor teknikal dan faktor fundamental.

Faktor fundamental berkaitan dengan penilaian kinerja perusahaan, tentang

efektifitas dan efisiensi perusahaan dalam mencapai sasarannya. Untuk meng

analisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi dalam

empat kelompok, yaitu rasio likuiditas, aktivitas, hutang, dan profitabilitas

harga saham dimasa yang akan datang dengan mengestimasi nilai dari

faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang

dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran

harga saham. Sedangkan faktor teknikal adalah faktor-faktor yang berasal dari

luar perusahaan, seperti kondisi ekonomi, kebijakan pemerintah, faktor psikologi

investor, dan yang juga sangat mempengaruhi adalah tingkat bunga (Sudiyatno,

2010).

Nilai perusahaan dapat diproksikan dengan price to book value (PBV). Price to book value merupakan pembagian nilai pasar saham dengan nilai buku per lembar saham. Nilai PBV yang lebih dari 1 dikatakan sebagai overvalued yang dapat diartikan bahwa saham perusahaan dinilai lebih tinggi dibandingkan nilai bukunya. Nilai PBV yang kurang dari 1 dikatakan sebagai undervalued yang dapat diartikan bahwa saham perusahaan dinilai lebih rendah dibandingkan nilai bukunya. Nilai PBV yang sama dengan 1 dapat diartikan bahwa saham perusahaan dinilai sama dengan nilai bukunya (Faried, 2008).

(DPR) terhadap Price To Book Value pada perusahaan manufaktur yang go publik di Bursa Efek Indonesia.

Profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio profitabilitas dalam penelitian ini diwakili oleh return on equity (ROE). ROE merupakan rasio yang menunjukkan tingkat pengembalian yang diperoleh pemilik atau pemegang saham atas investasi di perusahaan. ROE membandingkan besarnya laba bersih terhadap ekuitas saham biasa. Semakin tinggi ROE menunjukkan bahwa semakin tinggi tingkat pengembalian terhadap investasi yang dilakukan dan semakin rendah ROE suatu perusahaan maka tingkat pengembaliannya akan semakin rendah pula. Seorang calon investor perlu melihat ROE suatu perusahaan sebelum memutuskan melakukan investasi supaya dapat mengetahui seberapa banyak yang akan dihasilkan dari investasi yang dilakukannya (Sitepu, 2010). Semakin tinggi tingkat laba yang diperoleh, maka kemampuan perusahaan untuk membayar dividen juga akan semakin tinggi dan harga saham perusahaan akan semakin meningkat.

dengan kebangkrutan yang aktual dan potensial. Penelitian Taswan (2003) menyatakan bahwa kebijakan utang berpengaruh positif dan signifikan terhadap nilai perusahaan.

Demikian pula saham perusahaan dengan size kecil mempunyai tingkat frekuensi perdagangan tidak secepat dan tidak semudah saham perusahaan dengan size besar. Pada umumnya perusahaan dengan size kecil sangat riskan' terhadap perubahan kondisi ekonomi dan cenderung kurang menguntungkan dibandingkan dengan saham perusahaan dengan size besar. Widjajal,(2009: 21-30)

Dividen adalah proporsi laba yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimiliknya (Sunariyah, 2004). Ada saatnya dividen tersebut tidak dibagikan oleh perusahaan karena perusahaan merasa perlu untuk menginvestasikan kembali laba yang diperolehnya. Besarnya dividen tersebut dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi dan jika dividen dibayarkan kepada pemegang saham kecil maka harga saham perusahaan yang membagikannya tersebut juga rendah. Kemampuan sebuah perusahaan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi. Dengan dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2005).

perusahaan manufaktur adalah mengolah bahan mentah menjadi bahan jadi melalui proses produksi. Sehingga rentan terhadap fluktuasi ekonomi seperti perubahan harga bahan baku, harga bahan bakar maupun perubahan nilai tukar rupiah terhadap US Dollar.Menurut data dari Indonesian Capital Market Directory terdapat 153 perusahaan manufaktur yang bergerak dalam berbagai

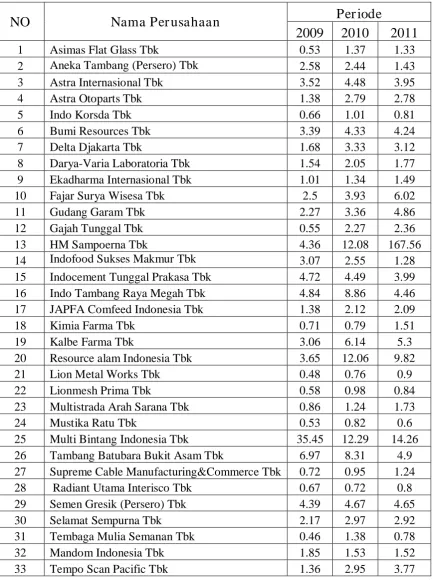

Tabel 1.1 Data PBV Pada Perusahaan Manufaktur Tahun 2009-2011

27 Supreme Cable Manufacturing&Commerce Tbk 0.72 0.95 1.24

Dari data diatas dapat disimpulkan bahwa perusahaan manufaktur yang go publik di Bursa efek indonesia memiliki Nilai Perusahaan yang fluktuasi (cenderung menurun) dan masi ada beberapa perusahaan yang undervalue karna PBV nya masi dibawah 1. Hal ini disebabkan karena sektor perusahaan manufaktur kurang mendapatkan perhatian dari investor yang mengakibatkan saham emiten perusahaan manufaktur kurang likuid sehingga saham emiten manufaktur hanya bergerak aktif disaat tertentu saja .

Berdasarkan permasalahan diatas, maka peneliti tertarik untuk mengambil judul “Peran Fundamental Ter hadap Nilai Perusahaan Manufaktur Yang Go Publik Di Bur sa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah ROE berpengaruh terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia ?

2. Apakah leverage berpengaruh terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia ?

3. Apakah Firm size berpengaruh terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk mengetahui pengaruh ROE terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

2. Untuk mengetahui pengaruh leverage terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

3. Untuk mengetahui pengaruh Firm size terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

4. Untuk mengetahui pengaruh DPR terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Bagi Investor

Untuk memberikan informasi mengenai nilai perusahaan manufaktur melalui analisis laporan keuangankepada investor perusahaan-perusahaan mana saja yang memiliki peluang untuk menanamkan modalnya.

untuk mengevaluasi, memperbaiki, dan meningkatkan kinerja manajemen dimasa yang akan datang.

3. Bagi akademis Penelitian ini diharapkan dapat memberikan kostribusi dalam pengembangan teori mengenai profitabilitas , leverage, firm size , kebijakan deviden yang diterapkan pada suatu perusahaan serta pengaruhnya terhadap nilai perusahaan.

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dan diharapkan dapat menjadi bahan kajian dan masukan untuk mendukung penelitian pernah dilakukan oleh :

Penelitian ini sebelumnya dilakukan oleh Harjito dan Nurfaizah,(2006). dengan judul penelitian “Hubungan Kebijakan Hutang, Insider Ownership Dan Kebijakan Dividen Dalam Mekanisme Pengawasan Masalah Agensi Di Indonesia”. Rumusan masalah yang di ajukan adalah sebagai berikut: 1).Ada hubungan saling mengganti antara kebijakan hutang dengan insider ownership dalam peranan pengawasan untuk mengurangi masalah agensi. 2).Ada hubungan saling mengganti antara kebijakan hutang dengan pembayaran dividen dalam peranan pengawasan untuk mengurangi masalah agensi. 3).Ada hubungan saling mengganti antara insider ownership dengan pembayaran dividen dalam peranan pengawasan untuk mengurangi masalah agensi. 4).Ada pengaruh positif yang signifikan antara kebijakan hutang terhadap nilai perusahaan. 5).Ada pengaruh positif yang signifikan antara insider ownership terhadap nilai perusahaan. 6).Ada pengaruh positif yang signifikan antara kebijakan pembayaran dividen terhadap nilai perusahaan.

Hubungan saling mengganti antara ketiga variabel mekanisme agensi tersebut ditunjukkan dengan hubungan negatif di antara mekanisme-mekanisme pengawasan tersebut. Tetapi meskipun diperoleh hubungan yang negatif, tetapi secara statistik tidak signifikan. Hipotesis pertama (H1) yang menyatakan terdapat hubungan antara kebijakan hutang dengan insider ownership dalam pengawasan masalah agensi tidak terbukti dalam penelitian ini. Begitu juga dengan hipotesis (H3) yang menyatakan terdapat hubungan saling mengganti antara insider ownership dengan kebijakan dividen dalam pengawasan masalah agensi tidak terbukti.

Penelitian selanjutnya dilakukan oleh Pakpahan,Rhosma,(2008) dengan judul penelitian ”Pengaruh Faktor-faktor Fundamental Perusahaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan ( Studi Kasus pada Perusahaan Manufaktur di BEI tahun 2003 - 2007). Permasalahan yang diajukan dalam penelitian ini adalah: Apakah nilai perusahaan yang diproksi dengan PBV dipengaruhi oleh faktor-faktor fundamental perusahaan dan kebijakan dividen.

Teknik analisis dalam penelitian ini menggunakan analisis regresi berganda.kemudian hasil dalam penelitian adalah: Berdasarkan hasil pembahasan dapat diketahuisecara bersamaan (simultan) faktor-faktor fundamental perusahaan (return on equity (ROE), leverage, size dan kebijakan dividen (DPR) berpengaruh terhadap nilai perusahaan yang diproksi dengan PBV.Return on equity (ROE) dan ukuran perusahaan (size)berpengaruh terhadap nilai perusahaan yang diproksi dengan PBV, sedangkan leverage (hutang), kebijakan dividen (DPR) tidak berpengaruh.

2.2 Landasan teori 2.2.1 Penilaian investasi

aspek psikologis. Selain itu berdasarkan studi empiris tentang perilaku investor yang dilakukan oleh Blume dkk pada tahun 1970 menguji bagaimana variabel demografi mempengaruhi proses pemilihan dan komposisi portofolio investasi. Investor dalam keputusan berinvestasi melihat dan mempertimbangkan accounting information agar tujuan investasinya tercapai.investor untuk

melakukan investasi memperhitungkan faktor faktor lain sebelum melakukan investasi untuk mengestimasi keuntungan perusahaan di masa datang yang merupakan variable economic untuk memaksimalkan kekayaan .Untuk mengestimasi keuntungan tersebut terdapat faktor faktor dengan cara menggunakan suatu pendekatan yaitu

Analisis fundamental berujung pada penentuan harga wajar saham (fair value) yang akan dibandingkan dengan harga pasar (market price), untuk menentukan apakah harga wajar saham tersebut dinilai terlalu murah (undervalued) atau terlalu mahal (overvalued).Sedangkan analisis teknikal lebih bersifat analisis pola grafik pergerakan harga saham yang berujung pada analisis trend harga, penentuan garis Support-Resistance, titik balik (Reversal) dan peramalan (forecasting) – baik peramalan harga ataupun waktu (timming).Kedua analisis merupakan pendukung bagi para pelaku bursa untuk menentukan posisinya : Buy, Sell, Wait & See (atau Hold bila sudah punya saham), yang dapat diteruskan pada trading plan berdasarkan kebijakan dan karakter pelaku bursa. 2.2.1.1 Analisis technical

adalah jenis data yang paling banyak digunakan dalam proses analisa, walaupun ada beberapa jenis data lain yang juga digunakan dalam proses analisa seperti volume dan open interest dalam kontrak futures.

Pada intinya ketika menggunakan metode analisa teknikal apapun adalah kembali ke dasar teorinya, yang secara metodelogi telah terbukti kinerja untuk periode waktu yang signifikan.Setelah menemukan sebuah sistem trading yang sesuai, barulah bisa dicari teknik-teknik lain yang dapat digabungkan dengan metode trading yang sudah ada.Hampir semua trader menggunakan analisa teknikal walaupun jumlahnya minimum. Bahkan pihak-pihak yang sangat mengacu pada analisa fundamental akan menggunakan atau melihat terlebih dahulu grafik harga sebelum melakukan transaksi (Supriyanto,2011).

Ada prinsip dasar di dalam mempelajari analisa teknikal.

1. Pergerakan harga yang telah terjadi merupakan gambaran kejadian secara keseluruhan. Kejadian yang telah terjadi yang mampu menggerakan pasar tersebut dikarenakan adanya factor ekonomi, fundamental politik termasuk kejadian-kejadian yang tidak bisa diprediksi sebelumnya.

2. Analisa teknikal juga menggambarkan factor psikologis para pelaku pasar, sehingga kecenderungan harga yang terbentuk dari factor tersebut dapat dijadikan sebagai acuan untuk memprediksi pergerakan harga di masa yang akan datang. Untuk menggambarkan pergerakan trend harga, pola harga, kita menggunakan chart sebagai alatnya.

Harga dapat bergerak dalam salah satu dari tiga bentuk arah, naik, turun, atau menyamping (sideways). Ketika sebuah tren terbentuk dari arah-arah pasar yang ada, biasanya akan berlanjutsampaibeberapaperiode.

2.2.1.2 Analisis fundamental

Faktor fundamental berkaitan dengan penilaian kinerja perusahaan,

tentang efektifitas dan efisiensi perusahaan dalam mencapai sasarannya.Untuk

meng analisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi

dalam empat kelompok, yaitu rasio likuiditas, aktivitas, hutang, dan profitabilitas

(Gitman 2003). Dengan analisis tersebut, para analisis mencoba memperkirakan

harga saham dimasa yang akan datang dengan mengestimasi nilai dari

faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang

dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran

harga saham. walaupun disadari faktor faktor fundamental sangat luas dan komplek cakupannya.Oleh karena itu penelitian ini dibatasi hanya menganalisis faktor faktor fundamental perusahaan dari aspek performance financial, sedangkan faktor lain tidak dimasukkan karena keterbatasan dana dan waktu.Sebab itu penelitian ini akan menganalisis pengaruh faktor fundamental perusahaan yang meliputi ROE, Leverage, Firm size dan Dividen payout ratio (DPR) terhadap Price To Book Value pada perusahaan manufaktur yang go publik di Bursa Efek Indonesia.

juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor serta memberikan pandangan ke dalam tentang bagaimana kira- kira dana yang diperoleh (Agnes Sawir, 2003:6).

Rasio-rasio fundamental dapat dikelompokkankedalam empat kelompok dasar (Lukas Setia Atmaja,2002:416), yaitu :

1. Rasio Lukuiditas, yaitu rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

a. Current Ratio, Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya.

b. Quick Ratio, Seperti Current Ratio tetapi persediaan tidak diperhitungkan karena kurang likuit.

2. Rasio Aktivitas, yaitu rasio untuk mengukur sejauh mana efektifitas penggunaan asset dengan melihat aktifitas asset.

a. Total Asset Turnover Ratio, Mengukur efektifitas penggunaan seluruh aktiva.

b. Inventory Turnover Ratio, Mengukur perputaran persediaan menjadi kas.

3. Rasio Profitabilitas, yaitu rasio untuk melihat kemampuanperusahaan untuk menghasikan laba.

b. Net Profit Margin Ratio, Mengukur tingkat pengembalian laba bersih terhadap penjualan.

c. Return On Asset Ratio, Mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktivanya.

d. Return On Equity Ratio, Mengukur perusahaan dalam menghasilkan keuntungan dengan memanfaatkan modalnya.

4. Rasio Pengungkit, yaitu rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya serta menilai sejauh mana sumber pembiayaan perusahaan berasal dari pinjaman .

a. Debt Rasio, Mengukur tingkat penggunaan hutang sebagai sumber pembiayaan aktiva perusahaan.

b. Dept Equity Rasio, Membandingkan sumber pembiayaan yang berasal dari modal pemegang saham.

c. Leverage ratio, Mengukur jumlah dari aktiva perusahaan terhadap modal pemegang saham

2.2.1.2.1. Profitabilitas

Rasio probabilitas merupakan kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan pejualan,total aktiva maupun laba bagi modal sendiri. Yang termasuk rasio probabilitas meliputi (Harahap, 2001:304):

a. Gross profit margin

Gross profit margin =

bersih Penjualan

HPP

Semakin tinggi gross profit margin berarti kemampuan perusahaan memperoleh laba kotor dalam hubungannya dengan penjualan semakin baik. Tetapi perlu diperhatikanbahwa gross profit margin sangat dipengaruhi oleh harga pokok penjualan.Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun, begitu juga

Semakin tinggi net profit margin berarti kemampuan perusahaan memeroleh laba bersih dalam hubungannya dengan penjualan semakin baik.

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah yang digunakan. Dengan mengetahui rasio ini, kita ias menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiata operasional perusahaan.

pembanding untuk rasio ini adalah tingkat suku bunga bebas risiko misalkan suku bunga sertifikat Bank Indonesia.

e. Earning Per Share

Bagi para investor , informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna karena bisa menggambarkan prospek earning dimasa depan .Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar sahamnya.

Earning Per Share =

beredar saham

Jumlah

bersih Laba

Dalam penelitian ini , variabel profitabilitas yang digunakan adalah Return on Equity. Return on Equity ini sering disebut dengan rate of return on net

worth.Return on equity (ROE) merupakan tingkat pengembalian atas ekuitas

pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih perusahaan.Return on equity atau return on net worth mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan (Agus, 2001).

Return on equity merupakan rasio yang sangat penting bagi pemilik

perusahaan (the common stockholder), karena rasio ini menunjukkan tingkat kembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. Dengan kata lain, ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan. Hal ini ditangkap oleh investor sebagai sinyal positif dari perusahaan sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikkan permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan harga saham tersebut di pasar modal (Irawan, 1996).

2.2.1.2.2Leverage Pengertian Leverage

Leverage (hutang) adalah suatu keputusan keuangan yang menyangkut

Faktor-faktor Yang Mempengar uhi Keputusan Pemberian Utang

Menurut Jeff Madura (2001: 225) pemilik dana akan menilai kekayaan kredit dari perusahaan, berkenaan dengan beberapa faktor, yaitu:

1. Rencana penggunaan pinjaman perusahaan. 2. Kondisi keuangan bisnis perusahaan.

3. Peramalan tentang industri atau lingkungan disekitar bisnis perusahaan.

4. Adanya jaminan dan perusahaan yang dapat digunakan untuk mengembalikan pinjaman.

Yang termasuk dalam rasio Leverage ( Arifin, 207 : 34): 1. Debt to equity Ratio

Rasio ini digunakan untuk untuk mengukur bagian setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhankewajiban atau hutang.

Rasio ini digunakan untuk mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban atau hutang.

Debt Rasio =

3. Long Term Debt to Equity Rasio

Long Term Liabilities =

Rasio ini digunakan untuk mengukur besar aktiva tetap tangible yang digunakan untuk menjamin setiap rupiah kewajiban jangka panjang. Tangibles Assets Debt Coverage =

Panjang

Rasio ini digunakan untuk mengukur besar jaminan keuntungan yang digunakan untuk membayar bunga kewajiban jangka panjang.

2.2.1.2.3Ukur an Perusahaan ( Fir m Size ) Pengertian Fir m Size

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap perluasan modal sahamnya akan mempunyai pengaruh yang kecil terhadap perusahaan yang bersangkutan.Size yang besar memudahkan perusahaan dalam masalah pendanaan. Perusahaan umumnya memiliki fleksibilitas dan aksebilitas yang tinggi dalam masalah pendanaan melalui pasar modal. Kemudahan ini biasa ditangkap sebagai informasi yang baik. Size yang besar dan tumbuh biasanya merefleksikan tingkat profit dimasa yang akan datang.

Ukuran perusahaan secara langsung mencerminkan tinggi rendahnya aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki olehperusahaan (Nisa Fidyati, 2003).perusahaan yang besar dan mapan (stabil) akan lebih mudah untuk ke pasarmodal. Kemudahan untuk ke pasar modal maka berarti fleksibilitas bagiperusahaan besar lebih tinggi serta kemampuan untuk mendapatkan dana dalamjangka pendek juga lebih besar daripada perusahaan kecil

Sedangkan untuk dapat bertahan dalam jangka panjang perusahaan kecil harus benar-benar pengusaha yang baik dengan bantuan analisis rasio keuangan. Firm Size diketahui dari mengukur variabel natural log of sales dengan

2.2.2 Kebijakan Deviden

2.2.2.1 Pengertian Kebijakan Deviden

Menurut Gitman (2003) dividen kas yang dibayarkan merupakan penilaian investor atas suatu saham. Dividen kas mencerminkan arus kas kepada pemegang saham dan menginformasikan kinerja perusahaan saat ini dan yang akan datang. Karena retained earnings (saldo laba) adalah salah satu bentuk pendanaan internal, maka keputusan mengenai dividen dapat mempengaruhi kebutuhan pendanaan eksternal perusahaan. Dengan demikian, semakin besar dividen kas yang dibayarkan oleh perusahaan, maka semakin besar pula jumlah pendanaan eksternal yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Dividen adalah bagian dari laba bersih yang diberikan kepada pemegang saham (pemilik modal sendiri). Laba Bersih (Net Earnings) ini sering disebut sebagai: “Laba yang tersedia bagi pemegang saham biasa” (earnings available to common stockholders disingkat EAC). Selain dibagi kepada pemegang saham

dalam bentuk dividen, laba bersih itu ditahan di dalam perusahaan untuk membiayai operasi selanjutnya dan disebut sebagai Laba Ditahan (Retained Earnings). Aziz dan Suwaldiman,(2006)

2.2.2.2 Teori Kebijakan Dividen

dividen sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual value theory of dividend. Disamping itu, ada juga yang mempertimbangkan

pembagian dividen kas untuk mengurangi masalah keagenan.

Gitman (2003) memberikan definisi kebijakan dividen sebagai suatu perencanaan tindakan perusahaan yang harus dituruti ketika keputusan dividen harus dibuat.

Dengan demikian, kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar bagian laba bersih yang akan digunakan untuk membiaya investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

Rasio yang digunakan dalam mengukur kebijakan deviden :

a. Dividend Payout Ratiomerupakan indikasi atas persentase jumlah

pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003).

Dividend Payout Ratio =

pershare Earning

pershare Dividen

disebabkan oleh perusahaan mengumumkan kenaikan deviden ,maka banyak investor tertarik untuk membeli saham tersebut sehingga harga saham perusahaan yang bersangkutan meningkat (Helfert, 1993:69) Dividen Yield =

Retained earnings atau laba ditahan menunjukkan bagian dari laba bersih yang tersedia bagi pemegang sahamyang tidak dibayarkan dalam bentuk deviden. Pada umumnya perusahaan membelanjani kegiatan untuk investasi jangka panjangnya menggunakan dana yang berasal dari laba ditahan . Semakin tinggi retained earning akan meningkatkan kemampuan perusahaan untuk mengembangkan pertumbuhan perusahaan serta pembiayaan investasi dimasa akan datang. Angka yang tampak pada neraca merupakan penjumlahan laba ditahan setiap tahun semenjak perusahaan berdiri (Gitosudarmo, 2000 dalam Sumarto,2007:9).

capital yang paling kecil dibandingkan dengan metode pendanaan lainnya. Aziz dan Suwaldiman,(2006).

Kebijakan Dividen bisa dikaitkan dengan nilai perusahaan. Hipotesis kebijakan dividen dan bird in the hand theory menurut Gordon (1962) dalam Wardani dan Hermuningsi, (2009) yang menyatakan bahwa dividen yang tinggi dapat meningkatkan nilai perusahaan. Bird in the hand theory menyatakan bahwa pemegang saham lebih menyukai dividen yang tinggi karena memiliki kepastian yang tinggi dibandingkan capital gain.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah

pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003). Dengan demikian, keputusan deviden akan mengacu pada suatu kebijakan deviden yang optimal terutama disesuaikan dengan konsep tujuan memaksimumkan nilai perusahaan.

2.2.3 Nilai perusahaan

2.2.3.1 Pengertian nilai perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang dikaitkan dengan harga saham.Harga saham yang tinggi membuat nilai perusahaan juga tinggi. “Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan dipasar” ( Fakhruddin & Hadianto, 2001).

sebagai harga yang bersedia dibayar calon investor seandainya suatu perusahaan akan dijual. Suatu perusahaan yang dulu didirikan dengan modal yang sama,setelah berjalan beberapa waktu seandainya akan dijual mungkin akan ditawar dengan harga yang berbeda. Investor bersedia membayar lebih mahal kalo diharapkan suatu perusahaan akan memberikan keuntungan yang merupakan penghasilan bagi investor lebih besar setiap tahunnya , kalau resikonya dinilai sama .

Tujuan memaksimalkan kemakmuran (kesejahteraan) pemilik atau pemegang saham ini dapat ditempuh dengan memaksimalkan nilai sekarang atau present value semua keuntungan pemegang saham yang diharapkan akan diperoleh dimasa depannya.Bila perusahaan dapat memberikan harapan nilai yang besar dimasa depannya , maka perusahaan akan dinilai tinggi oleh masyarakat dan pemegang saham atau pemilik perusahaan .Sebaliknya bila perusahaan tidak mampu memberikan harapan nilai yang besar dimasa depaannya, maka perusahaan akan dinilai rendah oleh masyarakat dan pemegang saham atau pemilik perusahaan.

Menurut Husman (1996:10), nilai perusahaan adalah nilai sekarang (present value) dari aliran kas yang diharapkan akan diterima oleh para pemegang saham dimasa mendatang baik dari hutang maupun ekuitas.

perusahaan yang tinggi menunjukkan kemakmuran pemegang saham atau pemilik perusahaan juga tinggi. Keputusan keuangan yang diambil oleh manajemen perusahaan dikatakan benar apabila bisa meningkatkan nilai perusahaan, karena rahasia keberhasilan dalam manajemen keuangan adalah peningkatan nilai perusahaan (Husman,1994:7).

2.2.3.2 Price to book value

Nilai Buku (Book Value/ BV) adalah rasio harga yang dihitung dengan membagi total aset bersih (Aset – Hutang) dengan total saham yang beredar.

BV (Book Value) =

saham Jumlah

Ekuitas Total

2.2.4.PengaruhPr ofitabilitasTer hadap Nilai Per usahaan

Profitabilitas dapat dihitung dengan ROE (return on equity).ROE mencerminkan tingkat hasil penembalian investasi bagi pemegangsaham.Profitabilitas yang tinggi mencerminkan kemampuanperusahaan dalam menghasilkan keuntungan yang tinggi bagipemegang saham. Dengan rasio profitabilitas yang tinggi yang dimilkisebuah perusahaan akan menarik minat investor untuk menanamkanmodalnya diperusahaan. Tingginya minat investor untuk menanamkanmodalnya pada perusahaan dengan ROE yang tinggi akanmeningkatkan harga saham (Kim et all, dan Kusumawati: 2005).Maka, akanterjadi hubungan positif antara profitabilitas dengan hargasaham dimana tingginya harga saham akan mempengaruhi nilaiperusahaan.

di proksikan dengan Price Book Value, jika harga saham dan jumlah saham yang beredar naik, maka nilai perusahaan akan naik. Hermawati,(2011)

Hal ini selaras dengan penelitian Wahyuni (2005) yang menunjukkan bahwa rasio profitabilitas berpengaruh secara signifikan terhadap harga saham. 2.2.5. Pengaruh Leverage Terhadap Nilai Perusahaan

Jensen (1986) menyatakan bahwa dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia. Penggunaan hutang akan meningkatkan nilai perusahaan. Peningkatan nilai tersebut dikaitkan dengan harga saham dan penurunan hutang akan menurunkan harga saham (Masulis, 1998). Namun demikian peningkatan hutang juga akan menimbulkan peningkatan risiko kebangkrutan bila tidak diimbangi dengan penggunaan hutang yang hati-hati (Taswan, 2003).

Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut (Hartono, 2003). Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang.Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan

tingginya rasio leverage menunjukkan semakin besarnya dana yang disediakan oleh kreditur (Mahduh dan Hanafi,2005). Hal tersebut akan membuat investor berhati-hati untuk berinvestasi di perusahaan yang rasio leverage nya tinggi karena semakin tinggi rasio leveragenya semakin tinggi pula resiko investasinya

Dari pendapat para pakar diatas maka bias dikatakan bahwa kebijakan hutang biasa digunakan untuk menciptakan nilai perusahaan, maka kebijakan hutang mempunyai hubungan yang positif dengan nilai perusahaan

2.2.6. Pengaruh Firm size Terhadap Nilai Per usahaan

Semakin besar perusahaan maka semakin banyak dana yang digunakan untuk menjalankan operasi perusahaan. Salah satunya adalah hutang. Bringham dan Gapenski (1999) dalam Soliha dan Taswan (2002) menyatakan bahwa perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana dari sumber eksternal yang besar, peningkatan hutang bias meningkatkan nilai perusahaan. Size yang besar dan tumbuh bisa merefleksikan tingkat profit dimasa yang akan datang.

mereka sendiri, penerbitan obligasi biasanya akan memerlukan banyak dana yang tidak mampu dikeluarkan oleh sebuah perusahaan kecil (Jeff Madura, 2001 : 227). Ukuran perusahaan menunjukan aktivitas perusahaan yang dimiliki perusahaan. Semakin besar ukuran suatu perusahaan maka akan menunjukan tingkat pertumbuhan yang mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan ikut meningkat.

Ukuran perusahaan dalam penelitian ini merupakan cerrminan besar kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan. Dengan semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang menaruh perhatian pada perusahaan tersebut.Hal ini disebabkan karena perusahaan yang besar cenderung memiliki kondisi yang lebih stabil.Kestabilan tersebut menarik investor untuk memiliki saham perusahaan tersebut.

2.2.7.Pengaruh Dividen Payout Ratio Terhadap Nilai Perusahaan

Wijaya dan Wibawa (2010), dapat membuktikan bahwakebijakan dividen mempengaruhi nilai perusahaan secara positif.

Kebijakan dividen menentukan berapa banyak keuntungan yang akan

diperoleh pemegang saham. Keuntungan yang akan diperoleh pemegang saham

ini akan menentukan kesejahteraan para pemegang saham yang merupakan tujuan

utama perusahaan. Semakin besar dividen yang dibagikan kepada pemegang

saham, maka kinerja emiten atau perusahaan akan dianggap semakin baik pula

dan pada akhirnya perusahaan yang memiliki kinerja manajerial yang baik

dianggap menguntungkan dan tentunya penilaian terhadap perusahaan tersebut

akan semakin baik pula, yang biasanya tercermin melalui tingkat harga saham

2.3. Kerangka Konseptual

Adapun kerangka teoritis ada pada gambar :

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan adalah sebagai berikut:

1. BahwaROE berpengaruh positif terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

2. Bahwa leverage berpengaruh positif terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

3. Bahwa Firm size berpengaruh positif terhadap nilai perusahaan manufaktur yang go publik di Bursa Efek Indonesia

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan

pengertian variable – variable

dalampenelitiansecaraoperasionalbaikberdasarkanteori yang adamaupunpengalaman – pengalamanempiris.Berdasarkan uraian diatas, maka variable – variable yang digunakan dalam penelitian ini adalah :

1. Variabel Bebas (X)

Variable bebas adalah variabel yang mempengaruhi variabel lainnya dalam penelitian ini variabel bebas yang digunakan adalah:

a. ROE (X1) Mengukur tingkat pengembalian ekuitas pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih perusahan. Sehingga perhitungan ROE sebuah perusahaan dapat dihitung dengan menggunakan rumus : Satria (1994:51)

Sendiri Modal

Bersih Laba

ROE=

ROE dapat dihitung dengan menggunakan skala rasio

b. Leverage (X2) Variabel hutang atau debt ratio diberi symbol DEBT. Debt equity ratio didefinisikan sebagai hasil bagi antara jumlah hutang jangka

DEBT =

Pengukuran variabel menggunakan natural log of sales.Variabel ini digunakan untuk mengukur Size (ukuran) perusahaan. Natural log adalah logaritma asli atau log asli dinyatakan dengan In (chiang). Berdasarkan keterangan tersebut.Menurut Erni Masdupi (2005: 62) untuk menghitung variabel digunakan rumus :

SIZE = NL Total Asset Firm size diukur menggunakan skala rasio

d. DPR (X4). Kebijakan dividen yang dimaksud dalam penelitian ini adalah kebijakan pembagian dividen per tahun pada perusahaan Manufaktur yang go publik. Dividend Payout Ratio merupakan indikasi atas persentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003).

Dividend Payout Ratio =

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

saham suatu perusahaan. Makin tinggi rasio ini berarti pasar percaya akan prospek perusahaan, dan hasil perhitungannya menggunakan presentase. Oleh sebab itu menurut Monthly Bursa Efek Indonesia untuk menghitung nilai PBV maka digunakan rumus : Wardhani dan Hermuningsih,(2009).

BV =

Rasio PBV dihitung dengan menggunakan skala rasio 3.2. Teknik Penentuan Populasi Dan Sampel

3.2.1. Populasi

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan / individu-individu) yang karakteristiknya hendak diduga (Djarwantodan Subagyo, 2000: 107). Populasi dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yaitu 152 perusahaan yang terdaftar di Bursa Efek Indonesia, tahun 2009 – 2011.

3.2.2. Sampel

1. Memiliki data laporan keuangan terlengkap dalam kurun waktu selama 3 tahun, dari tahun 2009 sampai tahun 2011.

2. Emiten memiliki data lengkap mengenai kepemilikan institusional,kepemilikan manajerialselama periode penelitian 2009-2011 3. Membagikan dividen payout ratio tiap tahunnya pada periode penelitian

selama periode penelitian 2009-2011.

3.3. TeknikPengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakandalampenelitianiniadalah data sekundermeliputi data keuanganberupalaporangkeuangan sector manufakturdan data non keuanganperusahaanyang go publik di BEI berupa sejarah perusahaan.

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah : a. Dokumentasi

Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian

3.3.3.Sumber data

Sumber data yang diambil dari Bursa Efek Indonesia berupa :

1. Laporan Keuangan Sektor Perusahaan Manufaktur Tahun 2009-2011 3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.5. Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas dan heterokedastisitas dalam hasil estimasi.Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran 3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

1) Autokorelasi

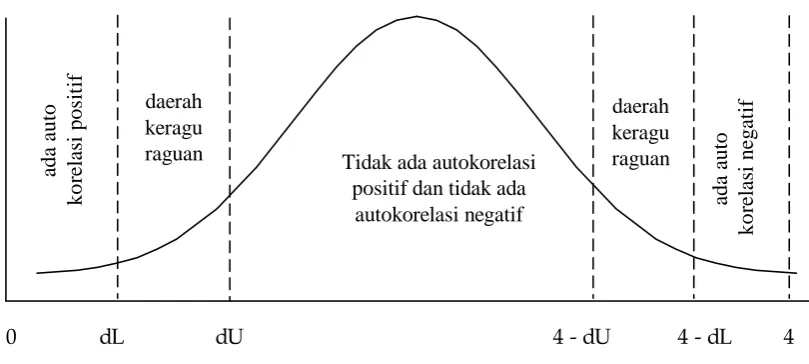

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW test) dibantu dengan membandingkan nilai pada table statistic d dari Durbin Watson yang menggunakan derajat kepercayaan 0,05. Ghozali, Imam. (2001 : 61).

2) Heteroskedastisitas

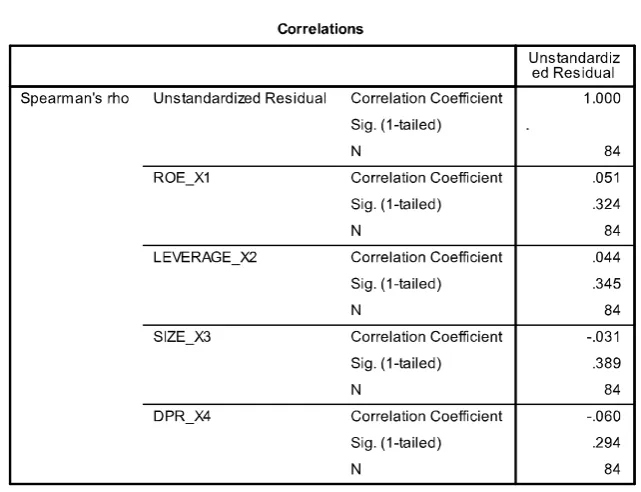

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank spearman yaitu dengan membandingkan antara residu dengan seluruh variabel bebas. Menurut (Santoso, 2002 : 301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas. 3) Multikolinieritas

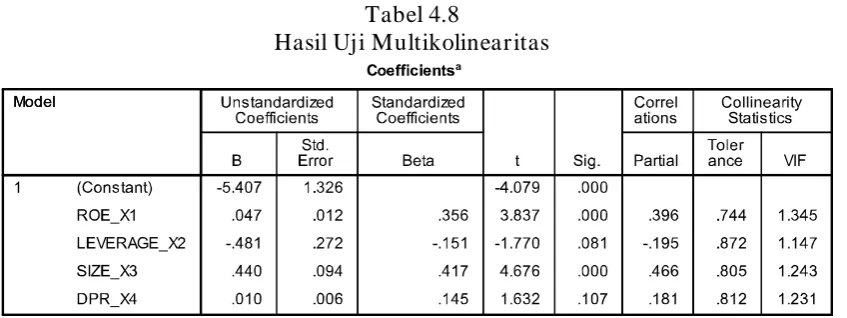

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan regresi linier berganda tersebut terjadi multikolinier. Menurut (Singgih Santoso,(2002 : 206), untuk mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

3.6. Teknik Analisis Dan Pengujian Hipotesis 3.6.1. Teknik Analisis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram kerangka pikir. Analisis regresi dihasilkan dengan cara memasukkan input data variabel kedalam fungsi regresi.Berdasarkan pernyataan diatas, maka model persamaan yang digunakan adalah :

Regresi Linier Berganda :

Y = b0 + b1X1 + b2X2 +b3X3+b4 X4 +b5 X5+ e ... (Anonim, 2003 :21) Keterangan :

Y = PBV

X1 = ROE

X2 = DER

X3 = Firm Size

X4 = DPR

b0 = Konstanta atau Intercep

b1, b2, b3, = Koefisien Regresi Variabel X1, X2, X3,X4,X5 e = Standart error.

3.6.2. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan dan k = jumlah variabel. b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05 Uji Kecocokan Model diterima jika α < 0,05

d. Kriteria pengujian :

1. Apabila tingkat signifikasi < 0,05 maka Ho ditolak dan Hi diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi dan Objek Penelitian

4.1.1 Sejar ah Singkat PT. Bur sa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

[Desember 1912] Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

[1914 – 1918] Bursa Efek di Batavia ditutup selama Perang Dunia I

[1925 – 1942] Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

[Awal tahun 1939] Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

[1942 – 1952] Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II [1956] Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif

[1956 – 1977] Perdagangan di Bursa Efek vakum

[10 Agustus 1977] Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang Surat Berharga Syariah Negara

[1977 – 1987] Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal

[1987] Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

[1988 – 1990] Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat [2 J uni 1988] Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

[16 J uni 1989] Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya [13 J uli 1992] Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

[22 Mei 1995] Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems)

[10 November 1995]

Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

[1995] Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya [2000] Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia

[2002] BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

[2007] Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI) [02 Maret 2009] Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

Indonesia: J ATS-NextG

4.1.2 Visi dan Misi PT.Bur sa Efek Indonesia (BEI)

a. VISI

1. Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

b. Misi

1. Menciptakan daya saing untuk menarik investor dan emiten, melalui pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah, efisiensi biaya serta penerapan good governance.

2. Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor lokal maupun asing.Menjadi lembaga bursa yang berwibawa, trasparan, memiliki integritas yang tinggi serta institusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.3 Struktur Organisasi PT.Bur sa Efek Indonesia (BEI)

Dalam menjalankan kegiatan usaha, Bursa Efek Indonesia tunduk pada perundang undangan yang berlaku dibidang pasar modal. Pembinaan dan pengawasan terhadap Bursa Efek Indonesia dilakukan oleh badan pelaksanaan pasar modal (BAPEPAM).Kekuasaan tertinggi di PT.Bursa Efek Indonesia sesuai anggaran dasar perusahaan terletak pada Rapat Umum Pemegang Saham.Dalam struktur organisasi PT. Bursa Efek Indonesia juga terhadap Dewan Komisaris yang bertugas dan berfungsi melakukan pengawasan terhadap kelancaran jalannya perseroan.

terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek, Komite Pencatatan dan Komite Disiplin Anggota Bursa.

4.1.4 Gambar an Umum Perusahaan Manufaktur

Kata manufaktur berasal dari bahasa Latin yaitu manus factus yang berarti dibuat dengan tangan. Manufacture muncul pertama kali tahun 1576, dan kata manufacturing muncul tahun 1683. Manufaktur dalam arti yang paling luas adalah proses merubah bahan baku menjadi produk. Atau dapat dikatakan manufaktur merupakan proses fisik dalam produksi barang non jasa. Sedangkan perusahaan manufaktur merupakan perusahaan yang kegiatan usahany adalah membeli bahan baku (input) kemudian mengubahnya menjadi barang yang dijual kepada pelanggan.

Proses manufaktur meliputi perancangan produk, pemilihan material, dan tahap – tahap proses dimana produk tersebut dibuat. Pada konteks yang lebih modern, manufaktur melibatkan pembuatan produk dari bahan baku melalu bermacam – macam proses, mesin dan operasi, mengikuti perencanaan yang terorganisasi dengan baik untuk setiap aktifitas yang diperlukan.

Klasifikasi persediaan pada perusahaan manufaktur yaitu :

Persediaan Bahan Baku

perkiraan produksi, sifat musiman produksi, dapat diandalkannya pihak pemasok serta tingkat efisiensi penjadualan pembelian kegiatan produksi.

Persediaan Barang Dalam Proses

Adalah barang yang masih memerlukan proses produksi untuk menjaid barang jadi, sehingga persediaan barang dalam proses sangat dipengaruhi oleh lamanya produksi, yaitu waktu yang dibutuhkan sejak saat bahan baku masuk keproses produksi sampai dengan saat penyelesaian barang jadi.

Persediaan Barang Jadi

Adalah barang hasil proses produksi dalam bentuk final sehingga dapat segera dijual, pada persediaan ini besar kecilnya persediaan barang jadi sebenarnya merupakan masalah koordinasi produksi dan penjualan.

Laporan keuangan perusahaan manufaktur hampir sama dengan laporan keuangan prusahaan dagang. Perbedaannya terletak pada bagian aktiva lancar di neraca dan harga pokok penjualan di laporan rugi laba. Pada perusahaan manufaktur diperlukan banyak rekening untuk menentukan harga pokok produksi, tetapi dalam laporan rugi laba hanya disajikan totalnya saja.

Dalam perusahaan manufaktur dari tahun 2009 sampai 2011 terdapat 152 perusahaan dan penulis menggunakan sampel 33 perusahaan yang meliputi:

1 Asimas Flat Glass Tbk

2 Aneka Tambang (Persero) Tbk 3 Astra Internasional Tbk 10 Fajar Surya Wisesa Tbk 11 Gudang Garam Tbk 12 Gajah Tunggal Tbk 13 HM Sampoerna Tbk

14 Indofood Sukses Makmur Tbk 15 Indocement Tunggal Prakasa Tbk 16 Indo Tambang Raya Megah Tbk 17 JAPFA Comfeed Indonesia Tbk

18 Kimia Farma Tbk 19 Kalbe Farma Tbk

20 Resource alam Indonesia Tbk 21 Lion Metal Works Tbk 22 Lionmesh Prima Tbk

23 Multistrada Arah Sarana Tbk 24 Mustika Ratu Tbk

25 Multi Bintang Indonesia Tbk

26 Tambang Batubara Bukit Asam Tbk

27

Supreme Cable

Manufacturing&Commerce Tbk 28 Radiant Utama Interisco Tbk 29 Semen Gresik (Persero) Tbk 30 Selamat Sempurna Tbk 31 Tembaga Mulia Semanan Tbk 32 Mandom Indonesia Tbk 33 Tempo Scan Pacific Tbk

4.2 Deskr ipsi Hasil Penelitian

4.2.1 Nilai Perusahaan (Price Book Value)

suatu perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut.

Formula untuk menghitung price book value :

Price To book Value =

11 Gudang Garam Tbk 2.27 3.36 4.86

12 Gajah Tunggal Tbk 0.55 2.27 2.36

13 HM Sampoerna Tbk 4.36 12.08 167.56

14 Indofood Sukses Makmur Tbk 3.07 2.55 1.28

15 Indocement Tunggal Prakasa Tbk 4.72 4.49 3.99

16 Indo Tambang Raya Megah Tbk 4.84 8.86 4.46

17 JAPFA Comfeed Indonesia Tbk 1.38 2.12 2.09

18 Kimia Farma Tbk 0.71 0.79 1.51

19 Kalbe Farma Tbk 3.06 6.14 5.3

20 Resource alam Indonesia Tbk 3.65 12.06 9.82

21 Lion Metal Works Tbk 0.48 0.76 0.9

22 Lionmesh Prima Tbk 0.58 0.98 0.84

23 Multistrada Arah Sarana Tbk 0.86 1.24 1.73

24 Mustika Ratu Tbk 0.53 0.82 0.6

25 Multi Bintang Indonesia Tbk 35.45 12.29 14.26

26 Tambang Batubara Bukit Asam Tbk 6.97 8.31 4.9

27 Supreme Cable Manufacturing&Commerce Tbk 0.72 0.95 1.24

28 Radiant Utama Interisco Tbk 0.67 0.72 0.8

29 Semen Gresik (Persero) Tbk 4.39 4.67 4.65

30 Selamat Sempurna Tbk 2.17 2.97 2.92

31 Tembaga Mulia Semanan Tbk 0.46 1.38 0.78

32 Mandom Indonesia Tbk 1.85 1.53 1.52

Dari pengamatan tabel 4.1, dapat diketahui bahwa perusahaan yang memiliki PBV tertinggi pada tahun 2009 adalah PT.Multi Bintang Indonesia Tbk yaitu 35.45 , pada tahun 2010 adalah PT.Multi Bintang Indonesia Tbk yaitu 12.29 dan pada tahun 2011 adalah PT HM Sampoerna Tbk yaitu 167.56.

Sedangkan perusahaan yang menghasilkan PBV terendah pada tahun 2009 adalah PT.Tembaga Mulia Semanan Tbk yaitu 0.46, pada tahun 2010 adalah PT.Radiant Utama Interisco Tbk yaitu 0.72 dan pada tahun 2011 adalah PT.Mustika Ratu Tbk yaitu 0.6

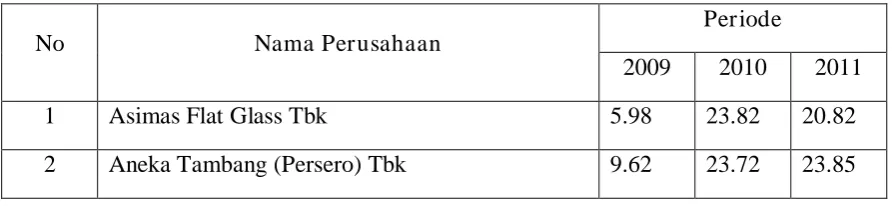

4.2.2 Profitabilitas (Return On Equity)

Rasio ini mengukur laba bersih setelah pajak dibagi modal sendiri. Return On Equity merupakan tingkat pengembalian yang diterima oleh pemegang saham

atas investasinya dalam suatu badan usaha. Rasio ini mencerminkan apakah investasi yang dilakukan menguntungkan atau tidak, baik untuk saat ini atau prospeknya dimasa depan .Perhitungan ROE dapat dirumuskan sebagai berikut:

ROE= x 100%

Tabel 4.2

ROE sampel perusahaan manufaktur yang terdaftar di BEI

No Nama Perusahaan

Periode

2009 2010 2011

1 Asimas Flat Glass Tbk 5.98 23.82 20.82

3 Astra Internasional Tbk 41.11 42.65 33.98

4 Astra Otoparts Tbk 29.51 36.11 26.57

5 Indo Korsda Tbk 13.64 19.94 10.24

6 Bumi Resources Tbk 35.19 61.76 50.88

7 Delta Djakarta Tbk 30.16 33.40 35.76

8 Darya-Varia Laboratoria Tbk 20.56 24.02 22.85

9 Ekadharma Internasional Tbk 33.00 31.61 23.85

10 Fajar Surya Wisesa Tbk 24.46 21.04 10.11

11 Gudang Garam Tbk 26.38 26.57 26.94

12 Gajah Tunggal Tbk 47.69 31.77 19.31

13 HM Sampoerna Tbk 68.95 85.65 106.95

14 Indofood Sukses Makmur Tbk 40.02 32.37 20.10

15 Indocement Tunggal Prakasa Tbk 35.54 32.49 29.92

16 Indo Tambang Raya Megah Tbk 57.97 38.47 67.54

17 JAPFA Comfeed Indonesia Tbk 59.48 46.74 23.04

18 Kimia Farma Tbk 10.02 16.03 18.52

19 Kalbe Farma Tbk 34.13 32.95 30.50

20 Resource alam Indonesia Tbk 32.05 77.21 97.66

21 Lion Metal Works Tbk 19.75 19.34 22.25

22 Lionmesh Prima Tbk 9.79 22.05 26.48

23 Multistrada Arah Sarana Tbk 15.77 13.95 10.65

24 Mustika Ratu Tbk 9.12 9.77 10.24

25 Multi Bintang Indonesia Tbk 449.09 126.09 128.33 26 Tambang Batubara Bukit Asam Tbk 65.98 40.83 49.71 27 Supreme Cable Manufacturing&Commerce Tbk 5.36 19.54 27.95

29 Semen Gresik (Persero) Tbk 45.65 39.33 34.83

30 Selamat Sempurna Tbk 37.33 39.43 41.69

31 Tembaga Mulia Semanan Tbk 55.49 3.39 20.42

32 Mandom Indonesia Tbk 20.00 18.30 18.63

33 Tempo Scan Pacific Tbk 19.95 24.17 24.30

Dari pengamatan tabel 4.2, dapat diketahui bahwa perusahaan yang memiliki ROE tertinggi pada tahun 2009 adalah PT.Multi Bintang Indonesia Tbk yaitu 449.09 , pada tahun 2010 adalah PT.Multi Bintang Indonesia Tbk yaitu 126.09 dan pada tahun 2011 adalah PT Multi Bintang Indonesia Tbk yaitu 128.33

Sedangkan perusahaan yang menghasilkan ROE terendah pada tahun 2009 adalah PT.Supreme Cable Manufacturing&Commerce Tbk yaitu 5,36, pada tahun 2010 adalah PT.Tembaga Mulia Semanan Tbk yaitu 3.39 dan pada tahun 2011 adalah PT.Radiant Utama Interisco Tbk yaitu 5.55

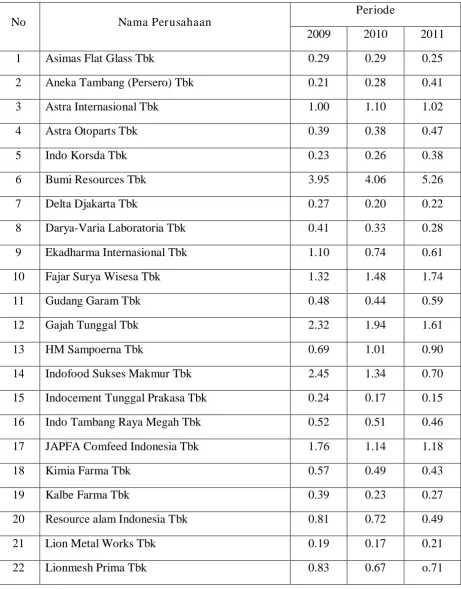

4.2.3 Leverage (Debt to Equity Ratio)

Debt to Equity Ratio menggambarkan perbandingan antara total hutang

dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. dengan rasio ini kita dapat mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang dipergunakan untuk membayar hutang. Perhitungan DER dapat dirumuskan sebagai berikut:

Tabel 4.3

Laverage Sampel Perusahaan Manufaktur Yang Terdaftar di BEI