SKRIPSI

Diajukan Oleh : Meiz Tiaramada 1013010164/FE/EA

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

Diajukan Untuk Memenuhi Sebagaian Per syar atan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

INDUSTRI KECIL RUMAHAN

(Studi pada Industr i Kecil Rumahan ICHI Baker y) Yang diajukan

Meiz Tiar amada 1013010164/F E/AK

Disetujui untuk Ujian Lisan oleh :

PembimbingUtama

Drs. Ec. Tamadoy Thamrin, MM Tanggal : ………...

NIP. 19630524 198803 1001

Mengetahui Wakil Dekan I

Fakultas Ekonomi dan Bisnis

Disusun Oleh : MEIZ TIARAMADA

1013010164/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Dr s. Ec. Tamadoy Thamr in, MM Pr of. Dr. Soepar lan Pr anoto, Ak, MM, CA NIP.19630524 198803 1001

Sekretaris

Drs. Ec. Tamadoy Thamr in, MM Anggota

Tantina Haryati, SE. M.Aks

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “PENERAPAN PENCATATAN KEUANGAN PADA INDUSTRI KECIL RUMAHAN (Studi pada Industr i Kecil Ruma han ICHI BAKer y)”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terimakasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, M.Si. Ak, CA selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Tamadoy Thamrin, MM selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Sjarief Hidajat, EC,M.Si selaku Dosen Wali yang telah memberi bantuan dan nasehat.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan bantuan secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studi.

8. Para dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

bagi pembaca.

Surabaya, Maret 2014

Ka ta Pengantar ……...………i

Daftar Isi………...……..…iv

Daftar Ga mbar ………..……..viii

Daftar Lampiran………..ix

Abstr aksi BAB I. Pendahuluan………..…...1

1.1. Latar Belakang……….…………...1

1.2. Rumusan Masalah………...5

1.3. Tujuan Penelitian……….………...5

1.4. Manfaat Penelitian ……….5

BAB II. Tinjauan Pustaka………7

2.1. Penelitian Terdahulu………...7

2.2. Landasan Teori……….13

2.2.1. Pengertian Akutansi……….……….13

2.2.4.1. Pengertian Laporan Keuangan………..22

2.2.4.2. Bentuk-bentuk laporan keuangan………..25

2.2.4.3. Tujuan laporan keuangan………...…...32

2.2.4.4. Karakteristik laporan keuangan…...………...33

2.2.4.5. Pemakai lapoarn keuangan………...…35

2.2.5. Industri Kecil………...………....36

2.2.6. Kewirausahaan………...…………...38

2.2.7. Siklus Pengolahan Data………...39

2.2.8. Perlakuan Akunatnsi untuk perusahaan indsustri kecil…...40

BAB III. Metodologi Penelitian………..47

3.1. Jenis Penelitian………...47

3.2. Alasan Ketertarikan Peneliti (Acknowledge)………52

3.3. Objek Penelitian……….……53

3.4. Fokus Penelitian……….………54

3.5. Informan……….……...54

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN………...63

4.1. Deskripsi objek penelitian……….….63

4.1.2. Profil objek penelitian……….…....64

4.2. Deskripsi hasil penelitian……….……..66

4.2.1. Pencatatan keuangan bagi industri kecil………….……....66

4.2.1.1. Bentuk atau model pencatatan keuangan pada ICHI Bakery……….…………66

4.2.1.2. Proses pencatatan keuangan pada ICI Bakery….69 4.2.2. Pentingnya pencatatan keuangan bagi industri kecil rumahan ICHI Bakery………..72

4.2.3. Pemahaman pencatatan keuangan bagi industri Rumahan ICHI Bakery……….75

4.2.4. Pengetahuan mengenai pencatatan keuangan…………...77

5.2. Saran………...89

5.3. Keterbatasan penelitian………..90

DAFTAR PUSTAKA

Gambar 2.1. Siklus Pengolahan Data……….39

Lampiran 1 : Dokumentasi Penelitian

Lampiran 2 : Main Research Question

Lampiarn 3 : Surat Perijinan Penelitian

MEIZ TIARAMADA

ABSTRAKSI

Industri kecil merupakan industri yang memiliki peranan sangat penting dalam perekonomian di Indonesia terutama dalam aspek-aspek seperti kesempatan kerja, pemerataan pendapatan, pembangunan ekonomi dan lain-lain. Namun industri kecil yang di dominasi oleh usaha-usaha berskala kecil (usaha mikro) dihadapkan dengan masalah keterbasan sumber daya manusia (SDM). Di dalam industri rumahan juga diperlukan adanya laporan keuangan yang turut menentukan hasil penilaian terhadap besarnya jumlah perolehan laba yang diperoleh dimana perolehan laba merupakan gambaran kemampuan perusahaan dalam menjalankan aktivitasnya.

Penelitian ini bertujuan untuk mengetahui penerapan pencatatan keuangan pada industri kecil rumahan dan pengaruhnya terhadap perkembangan industri tersebut serta untuk mengetahui sampai sejauh mana pemahaman pengusaha terhadap akuntansi. Metode yang digunakan adalah metode kualitatif untuk menggali dan menjelaskan penerapan pencatatan keuangan pada industri kecil rumahan.

Dari hasil penelitian dapat disimpulkan bahwa pemahaman akan pentingnya pencatatan keuangan oleh industri ICHI Bakery pada umumnya disadari oleh pemiliknya untuk mengontrol pemasukan serta pengeluaran namun pelaku industri masih menggunakan pencatatan secara sederhana sesuai dengan pengetahuan, kemampuan, dan pemahaman pengusaha itu sendiri, yang bertujuan untuk mengontrol pendapatan dan pengeluaran dalam menjalankan unit industri tersebut.

BAB I PENDAHULUAN

1.1. Latar Belakang

Kondisi ekonomi masyarakat Indonesia dewasa ini dirasakan sangat memprihatinkan. Industrialisasi dan urbanisasi di daerah perkotaan seringkali disertai dengan kemiskinan. Sementara itu krisis ekonomi yang berkepanjangan telah menyebabkan pendapatan rendah, daya beli masyarakat rendah, harga barang-barang dan kebutuhan pokok mengalami kenaikan, kemampuan berproduksi menurun, pemutusan hubungan kerja (PHK) meningkat, dan bertambahnya penduduk miskin. Kehadiran para usaha kecil ternyata sangat membantu masyarakat dalam memenuhi keperluannya sehari-hari, mengurangi tingkat pengangguran. Banyak dari mereka yang bertahan bertahun-tahun dalam menjalankan kegiatan usaha ini, sehingga usaha kecil dapat tumbuh dan berkembang di masa krisis ekonomi ini (Waspada, 2003:1).

oleh usaha besar (Purnama, 2010 : 178). Yang dimaksud industri kecil dalam hal ini adalah IKRT (industri kecil rumah tangga).

Peranan Industri Kecil dan Rumah Tangga (IKRT) mempunyai peranan yang cukup penting bagi Indonesia. Pemerintah juga tidak menyampingkan peran IKRT sebagai salah satu penggerak kegiatan ekonomi di Indonesia. Sebaliknya, pemerintah harus turut berperan serta dalam memberdayakan IKRT di antaranya dengan menciptakan kebijaksanaan yang berpihak pada IKRT. Usaha pemerintah dalam memberdayakan IKRT sebagai salah satu pondasi perekonomian Indonesia sudah sepantasnya tidak hanya dikonsentrasikan di pulau Jawa, tetapi selayaknya juga menumbuhkembangkan IKRT di luar Jawa. Hal ini sangatlah penting dalam rangka mengurangi tingkat ketimpangan ekonomi antar propinsi. Beberapa penelitian tentang ketimpangan ekonomi daerah di Indonesia menunjukkan adanya tendensi peningkatan disparitas yang terus menerus sejak awal dekade 1970-an sampai 1997 (Syafrizal dalam Kuncoro dan Supomo, 2010).

data atau aktivitas perusahaan tersebut. Sedangkan Menurut Sawir (2005:2) laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhir disajikan dalam nilai uang. Transaksi yang tidak dapat dicatat dengan nilai uang, tidak akan terlihat dalam laporan keuangan. Maka dari itu hal-hal yang belum terjadi dan masih berupa potensi, tidak tercatat dalam laporan keuangan.

Masalah utama dalam pengembangan industri kecil rumahan yaitu mengenai pengelolaan keuangan dalam usahanya tersebut, karena pengelola yang baik memerlukan keterampilan akuntansi yang baik pula oleh pelaku bisnis industri kecil rumahan. Padahal dengan adanya laporan keuangan akan memungkinkan pemilik memperoleh data dan informasi yang tersusun secara sistematis. Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi industri kecil rumahan. Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan keputusan-keputusan dalam pengelolaan industri kecil rumahan antara lain keputusan pengembangan pasar, pengembangan harga dan lain-lain.

memadai, kebanyakan dari pengusaha kecil hanya sekedar mencatat sesuai pemahamannya sendiri.

Dengan uraian diatas, maka dilakukan penelitian dengan judul: Studi Tentang Penerapan Pencatatan Keuangan Pada Industri Kecil Rumahan (Studi pada Indutri Rumahan Bakery di Surabaya).

1.2. Rumusa n Masalah

Berdasarkan latar belakang yang dikemukakan, maka perumusan masalah yang dapat dibuat, yaitu : Bagaimana penerapan pencatatan keuangan dalam industri rumahan bakery di Surabaya.

1.3. Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui penerapan pencatatan keuangan pada industri kecil rumahan dan pengaruhnya terhadap perkembangan industri tersebut serta untuk mengetahui sampai sejauh mana pemahaman pengusaha terhadap akuntansi.

1.4. Ma nfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut: 1. Bagi Praktisi

harapan mendatangkan keuntungan sehingga dapat meningkatkan laba usaha tersebut, dengan kata lain peneliti berharap pengelola dapat mengelola unit usaha menjadi lebih baik sehingga usaha yang dikelola akan mengalami kemajuan yang signifikan.

2. Bagi Peneliti

Peneliti berharap dapat memberikan tambahan pengetahuan dan wawasan serta sumbangan pemikiran untuk dapat melakukan penelitian lebih lanjut terhadap industri kecil dalam melakukan pencatatan keuangan dengan baik.

3. Bagi Akademis

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian terdahulu, antara lain:

1. Margani Pinasti (2007)

a. Judul Penelitian

“Pengar uh Penyelenggar aan dan Penggunaan Infor masi Akuntansi Ter hadap Per sepsi Pengusaha Kecil Atas Infor masi Akuntansi: Suatu Riset Eksper imen”.

b. Kesimpulan

2. Dewi Saptantinah P.A (2010)

a. Judul Penelitian

“Per lunya Penerapan Sistem Akuntansi Pada Usaha Kecil Menengah”.

b. Kesimpulan

Bengkel accessories goro profesional adalah perusahaan yang sudah cukup berkembang, karena transaksinya sudah bertambah banyak maka perusahaan tersebut perlu menerapkan sistem akuntansi, dalam praktiknya maka perusahaan tersebut, pencatatan manual sudah dilaksanakan, hanya belum sesuai dengan standar akuntansi, dan laporan keuangan juga belum pernah disusun, hal ini karena kurangnya sumber daya manusia yang memadai.

3. I Made Narsa, Agus Widodo, dan Sigit Kurnianto (2012)

a. Judul Penelitian

b. Rumusan Masalah

1. Bagaimanakah implementasi akuntansi keuangan pada usaha mikro, kecil dan menengah (UMKM) ?

2. Bagaimana pemahaman usaha mikro, kecil dan menengah (UMKM) terhadap implementasi standar akuntansi entitas akuntabilitas publik (SAK-ETAP) ?

3. Bagaimana model implementasi (SAK-ETAP) pada usaha mikro,kecil dan menengah (UMKM) yang sesuai ?

c. Kesimpulan

mengalami kesulitan dalam mengakses lembaga-lembaga keuangan untuk mendapatkan kredit usaha. Tentu saja laporan keuangan untuk UMKM harus diformulasikan dengan sederhana sehingga dapat dipahami, meski sederhana namun juga harus memenuhi unsur reabilitas, realtime, serta akuntabel.

Dari penelitian yang telah dilakukan ditemukan bahwa kendala-kendala UMKM tidak mempunyai laporan keuangan sesuai dengan standar SAK-ETAP ialah sebagai berikut:

1. Tidak adanya catatan transaksi yang baik dan tertib.

2. Ketiadaan catatan transaksi tersebut karena sebagaian besar pelaku UMKM tidak memahami bentuk catatan transaksi keuangan itu seperti apa.

3. Karena kekurangpahaman tersebut maka memunculkan persepsi bahwa catatan keuagan suatu hal yang rumit dan sulit diterapkan pada usaha mereka.

4. Adanya persepsi bahwa tanpa laporan keuangan pun, usaha tetap berjalan dan memberi penghasilan.

bahkan lebih muda dari beberapa UMKM yang lainnya. Salah satu yang mendorong kemajuan UMKM tersebut adalah kemampuan mengakses kredit dari perbankan, sehingga masalah kesulitan permodalan dapat diatasi, bahkan omset pada tahun 2010 mencapai lebih dari 800 juta rupiah, dengan keuntungan bersih setelah dikurangi biaya operasional dan biaya lainnya mencapai lebih dari 100 jura rupiah.

4. Ermalian (2013)

a. Judul Penelitian

“Implementasi Pencatatan Keuangan Oleh Pengusaha Mikr o-Kecil di Kecamatan Ciputat”

b. Kesimpulan

Karena pencatatan keuangan usaha merupakan aktivitas yang penting dilakukan, agar usaha dalam skala kecil maju, maka diperlukan dorongan dan perhatian berbagai pihak. Seperti instansi pemerintah, institusi pendidikan, LSM, dan lain-lain. Untu ikut membantu para pelaku usaha mikro dan kecil (UMK) dalam hal melakukan pencatatan keuangan terhadap usahanya.

2.2. Landasan Teor i

2.2.1. Penger tian Akuntansi

Menurut Suwaldiman (2005:12) produk akuntansi adalah informasi keuangan yang menjembatani kepentingan pihak pemakai laporan keuangan dengan aktifitas suatu unit usaha. Keindahan sebagai hasil produk seni sama sekali tidak terdapat dalam akuntansi. Laporan keuangan yang disajikan secara rapi bukanlah suatu seni, akan tetapi agar pemakai laporan tersebut lebih mudah untuk membaca dan memahami. Akuntansi tidak menitik beratkan keindahan, tetapi yang lebih penting adalah kelayakan dan keandalan informasi keuangan dihasilkannya.

eksternal). Keunggulan citra akuntansi sebagai suatu sistem informasi adalah sistem akuntansi alternative, tidak perlu lagi dinilai dalam hal kemampuannya untuk menghasilkan “laba yang sebenarnya” atau keandalannya untuk menyajikan sejarah. Selama para pemakai yang berbeda mendapatkan bahwa informasi tu berguna, maka kegunaan sistem itu dapat ditentukan. Sedangkan menurut Suwardjono (2010:10) akuntansi sebagai seperangkat pengetahuan yang mempelajari perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif unit-unit organisasi dalam suatu lingkungan Negara tertentu dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik.

Dari beberapa definisi diatas dapat disimpulkan bahwa akuntansi di selenggarakan dalam suatu perusahaan. Informasi yang dihasilkan sangat penting bagi kelangsungan usaha.

2.2.2. Penger tian Sistem Akuntansi

Menurut Hall (2007:6), sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (Subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama).

Dari definisi diatas dapat disimpulkan bahwa sistem adalah kumpulan atau rangkaian komponen-komponen yang saling berhubungan dan bekerja sama untuk mencapai suatu tujuan yang telah diterapkan oleh perusahaan.

Sistem Akuntansi adalah metode dan prosedur untuk mencatat dan melaporkan informasi keuangan yang disediakan bagi perusahaan atau suatu organisasi bisnis. Sistem akuntansi yang diterapkan dalam perusahaan besar sangat kompleks. Kompleksitas sistem tersebut disebabkan oleh kekhususan dari sistem yang dirancang untuk suatu organisasi bisnis sebagai akibat dari adanya perbedaan kebutuhan akan informasi oleh manajer, bentuk dan jalan transaksi laporan keuangan. Sistem akuntansi terdiri atas dokumen bukti transaksi, alat-alat pencatatan, laporan dan prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi serta melaporkan hasilnya. Operasi suatu sistem akuntansi meliputi tiga tahapan :

2. Harus mengelompokkan dan mencatat data yang tercantum dalam dokumen bentuk transaksi ke dalam catatan-catatan akuntansi.

3. Harus meringkas informasi yang tercantum dalam catatan akntansi menjadi laporan-laporan untuk manajemen dan

pihak-pihak lain yang berkepentingan.

(http://id.wikipedia.org/wiki/sistem_akuntansi)

2.2.3. Siklus Akuntansi

Pengertian siklus akuntansi menurut Sofyan Syafri Harahap (2003:16) dalam bukunya teori akuntansi bahwa “proses akuntansi adalah proses pengolahan data sejak terjadinya transaksi, kemudian transaksi ini memiliki bukti yang sah sebagai dasar terjadinya transaksi kemudian berdasarkan data atau bukti ini, maka di input ke proses pengolahan data sehingga menghasilkan output berupa informasi laporan keuangan”.

A. Tahap Pencatatan

1. Pembuatan atau penerimaan bukti transaksi

Tujuan pembuatan bukti transaksi sebagai rujukan bila terjadi masalah dikemudian hari dan memastikan keabsahan transaksi yang dicatat. Ada dua jenis bukti transaksi, yaitu bukti intern yang dibuat oleh perusahaan dan bukti ekstern yang dibuat oleh pihak luar

2. Pencatatan dalam jurnal (Buku Harian)

Transaksi pada awalnya dimasukkan ke suatu catatan yang di sebut jurnal. Proses pencatatan transaksi disebut sebagai penjurnalan. Bentuk pencatatan transaksi di sebut ayat jurnal.

3. Pemindahbukuan ke buku besar

B. Tahap Pengikhtisaran

1. Pembuatan neraca saldo (trial balance)

Neraca saldo merupakan titik awal yang baik untuk penyusunan laporan keuangan, banyak dari jumlah yang dicantumkan didalamnya dapat langsung disajikan dalam neraca, perhitungan rugi laba dan laporan perubahan modal. Tetapi kebenaran jumlah dalam neraca saldo tidak berlaku untuk semua perkiraan, ada beberapa perkiraan tidak mencerminkan keadaan sebenarnya, salah satu penyebabnya adalah belum dibuatnya dokumen pada akhir periode, sehingga transaksi belum dicatat.

2. Jurnal penyesuaian

Terdiri dari dua macam keadaan dalam pembuatan jurnal penyesuaian :

a. Keadaan dimana suatu transaksi telah terjadi, tetapi belum dicatat kedalam perkiraan.

b. Keadaan suatu transaksi telah dicatat dalam perkiraan tetapi saldonya perlu di koreksi untuk mencerminkan keadaan sebenarnya.

3. Neraca saldo disesuaikan

sudah mencerminkan keadaan perusahaan yang sebenarnya. Saldo perkiraan-perkiraan yang tidak dipengaruhi oleh jurnal penyesuaian, langsung dipindahkan ke kolom neraca saldo disesuaikan (adjusted trial balance).

4. Perhitungan rugi laba dan neraca

Neraca lajur diselesaikan dengan meneruskan jumlah-jumlah pada neraca saldo yang disesuaikan ke kolom-kolom laporan laba rugi dan neraca. Jumlah-jumlah untuk pendapatan dan beban diteruskan ke kolom laporan laba rugi. Jumlah-jumlah untuk asset, kewajiban, modal pemilik, dan penarikan diteruskan ke kolom neraca.

5. Penyusunan laporan keuangan

Hasil akhir siklus akuntansi adalah laporan keuangan, yang terdiri atas :

a. Neraca

b. Perhitungan rugi laba

c. Laporan perubahan modal / laporan laba ditahan.

6. Jurnal Penutup

a. Perkiraan aktiva

b. Perkiraan kewajiban

c. Perkiraan modal

d. Perkiraan prive

e. Perkiraan pendapatan

f. Perkiraan biaya

Selanjutnya ada empat tahap yang diperlukan untuk melakuan jurnal penutup :

1. Semua perkiraan biaya didebet sebesar masing- masing saldo akhir perkiraan-perkiraan tersebut.

2. Selisish antara jumlah kredit dan debet pada perkiraan ikhtisar rugi laba di pindahkan ke perkiraan modal.

3. Semua perkiraan biaya di kredit sebesar masing-masing saldo akhirnya dan perkiraan ikhtisar rugi laba- kredit rugi laba didebet sebesar jumlah saldo akhir perkiraan-perkiraan tersebut.

Setelah jurnal penutup dicatat, posisi keenam jenis perkiraan tersebut diatas akan menjadi sebagai berikut :

a. Perkiraan aktiva bersaldo debet

b. Perkiraan kewajiban bersaldo kredit

c. Perkiraan modal bersaldo kredit

d. Perkiraan prive bersaldo nol

e. Perkiraan pendapatan bersaldo nol

f. Perkiraan biaya bersaldo nol

7. Pembuatan neraca saldo penutup

Tujuan dibuatnya neraca saldo penutup adalah memastikan bahwa buku besar telah seimbang sebelum memulai pencatatan data akuntansi periode berikutnya, neraca saldo penutup dapat dibuat dengan mengambil saldo-saldo perkiraan di buku besar setelah ayat jurnal penutup di bukukan.

8. Jurnal pembalik

Jumlah dan akun-akunnya sama dengan ayat jurnal penyesuaian tetapi ayat debit dan kredit dibalik.

2.2.4. Lapor an Keuangan

2.2.4.1. Penger tian Lapor an Keungan

Untuk membahas manajemen keuangan, tidak bisa terlepas dari laporan keuangan. Oleh karena itu diperlukan pembahasan singkat mengenai laporan keuangan. Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Penilaian terhadap keberhasilan suatu perusahaan dapat dilakukan melalui analisis terhadap laporan keuangan yang disajikan. Salah satu unsur penting dalam laporan keuangan yang turut menentukan terhadap hasil penilaian tersebut adalah besarnya jumlah perolehan laba yang di peroleh atau karena perolehan laba merupakan gambaran kemampuan perusahaan dalam menjalankan aktivitasnya. Berikut ini beberapa pendapat mengenai definisi laporan keuangan :

Menurut Sutrisno (2008:9) laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni Neraca dan laporan Rugi Laba.

Menurut Keown dkk (2008:139) laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat untuk melihat keterkaitan antar aktivitas perusahaan, laporan keuangan menyajikan data keuangan bagi pihak-pihak yang berkepentingan dengan data tersebut.

Menurut Myer, dalam Munawir (2004:5) yang dimaksud dengan laporan keuangan adalah : “Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar tersebut adalah neraca atau posisi keuangan dan daftar pendapatan atau daftar laba rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi persoalan-persoalan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba yang ditahan)”.

Menurut (Asianbrain), laporan keuangan merupakan laporan mengenai posisi kemampuan dan kinerja keuangan perusahaan serta informasi lainnya yang diperlukan oleh pemakai informasi akuntansi.

Adapun fungsi laporan keuangan antara lain :

- Menyediakan informasi yang menyangkut posisi keuangan (aktiva, kewajiban, dan ekuitas).

- Menyediakan informasi mengenai kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai informasi akuntansi dalam pengambilan keputusan. (http://www.anneahira.com)

pada rugi laba memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu. Dari beberapa pendapat ahli ekonomi diatas, maka dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir proses akuntansi yang menjelaskan atau melaporkan kegiatan perusahaan sekaligus untuk mengevaluasi keberhasilan strategi perusahaan dalam pencapaian tujuan yang ingin dicapai.

2.2.4.2. Bentuk-bentuk Lapor an Keuangan

Dalam menganalisa dan menafsirkan laporan keuangan, seorang penganalisis harus mempunyai pengertian mengenai bentuk-bentuk maupun prinsip-prinsip penyusunan laporan keuangan serta masalah yang mungkin timbul dalam penyusunan laporan keuangan. Laporan keuangan terdiri dari neraca, rugi laba, dan arus kas.

A. Neraca

Neraca menunjukkan posisi keuangan perusahaan pada saat tertentu. Neraca menunjukkan aktiva, hutang dan modal sendiri suatu perusahaan pada hari terakhir periode akuntansi. Aktiva menunjukkan penggunaan dana, hutang dan modal menunjukkan sumber dana yang diperoleh.

merupakan laporan yang menujukkan posisi keuangan suatu perusahaan pada saat tertentu.

Menurut Munawir (1990:13), Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Sedangkan menurut darsono (2005:18) komponen neraca terdiri atas:

1. Aktiva (asset)

Yaitu kemungkinan manfaat ekonomi masa depan yang diperoleh atau dikendalikan oleh suatu perusahaan sebagai hasil dari transaksi-transaksi atau kejadian-kejadian yang lalu. Dengan demikian, maka penggolongan aktiva dalam neraca adalah :

a. Aktiva lancar

Dalam aktiva lancar, aktiva dikelompokkan berdasarkan urutan yang paling lancar. Aktiva lancar disini adalah yang paling mudah dan cepat untuk dijadikan uang atau kas.

b. Aktiva tetap

c. Aktiva lain-lain

Aktiva lain-lain adalah investasi atau kekayaan lain yang dimiliki oleh perusahaan. Isi dari pos aktiva lain-lain adalah kekayaan atau investasi yang tidak dikelompokkan dalam aktiva tetap dan aktiva lancar.

2. Kewajiban

Menurut Darsono (2005:19) berpendapat bahwa kewajiban adalah hak dari pemberi hutang (kreditor) terhadap kekayaan perusahaan, sedangkan ekuitas adalah hak pemilik atas kekayaan perusahaan. Pos-pos dalam sisi ini dikelompokkan sesuai dengan besar kecilnya kemungkinan hak tersebut akan dibayar. Semakin besar kemungkinan ha katas perusahaan dibayar, semakin atas urutannya dalam neraca. Pembagian dalam sisi kewajiban dan ekuitas dalam neraca adalah :

a. Kewajiban jangka pendek

b. Kewajiban jangka panjang

Kewajiban jangka panjang adalah kewajiban yang akan dibayarkan dalam jangka waktu lebih dari satu periode akuntansi atau satu tahun. Komponennya adalah hutang bank, hutang obligasi, hutang wesel, dan hutang surat-surat berharga lainnya.

3. Ekuitas

Ekuitas adalah hak pemilik atas perusahaan. Hak pemilik akan dibayarkan hanya melalui deviden kas atau deviden likuiditas akhir. Komponen dari ekuitas meliputi modal saham baik biasa maupun preferen, cadangan, laba ditahan, dan laba tahun berjalan.

B. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu sebagaimana halnya neraca, laporan laba rugi juga disusun tiap akhir tahun.

rugi adalah laporan keuangan yang menggambarkan hasil-hasil usaha yang dicapai selama periode tertentu.

Astuti (2004:17) mengemukakan bahwa laporan laba rugi merupakan laporan yang mengikhtisarkan pendapatan dan beban perusahaan selama periode akuntansi tertentu, yang umunya setiap kuartal atau setiap tahun. Sedangkan Darsono (2005:20) laporan laba rugi merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya-biaya selama periode waktu tertentu, misalnya bulanan atau tahunan. Untuk melihat periode waktu tertentu yang dilaporkan, maka pembaca laporan laba rugi perlu memperhatikan kepala (heading) pada laporan tersebut.

Komponen laba rugi menurut Darsono (2005:21) adalah :

a. Pendapatan/penjualan

Hasil penjualan produk atau jasa utama yang dihasilkan perusahaan kepada pelanggan.

b. Harga pokok penjualan

c. Biaya pemasaran

Biaya yang dikeluarkan untuk memasarkan produk dan jasa yang dihasilkan pada periode tersebut, misalnya biaya iklan, biaya salesman, dan biaya promosi.

d. Biaya administrasi dan umum

Biaya yang dikeluarkan untuk keperluan administrasi dan umum perusahaan. Contohnya adalah biaya gaji direksi, biaya penyusutan, biaya perlengkapan kantor, dan biaya telepon.

e. Pendapatan luar usaha

Pendapatan yang diperoleh bukan dari bisnis utama perusahaan misalnya keuntungan penjualan aktiva tetap, bunga bank bagi perusahaan non bank, dan lain-lain.

f. Biaya luar usaha

diketahui apakah suatu perusahaan itu memperoleh laba atau rugi.

C. Laporan arus kas

Laporan ini menggambarkan tentang perputaran uang (kas dan bank) selama periode tertentu, misalnya bulanan dan tahunan. Laporan arus kas terdiri dari kas untuk kegiatan operasional dan kas untuk kegiatan pendanaan.

D. Laporan perubahan ekuitas

Laporan ini menggambarkan saldo dan perubahan hak pemilik yang melekat pada perusahaan. Istilah ditahan sering berkonotasi negative, dalam hal ini artinya masih belum dibagi.

E. Catatan atas laporan keungan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

b. Informasi yang diwajibkan dalam penyusunan standart akuntansi keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas.

2.2.4.3. Tujuan Laporan Keuangan

Tujuam laporan keuangan menurut standart akuntansi keuangan yang dikutip oleh Sawir (2005:2) adalah :

a. Menyajikan informasi yang menyngkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagaian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

c. Laporan keuangan juga menunjukan apa yang dilakukan manajemen atas sumber daya yang dipercayakan kepadanya.

d. Memberikan informs tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

f. Menyediakan informasi yang dapat dipercaya tentang perubahan netto dari kekayaan sebagai hasil dari aktivitas usaha

2.2.4.4. Kar akter istik Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan yang berguna bagi pemakai. Menurut standar akuntansi keuangan ada empat karakteristik kualitatif yang dikutip oleh Munawir (2007:21), yaitu :

a. Dapat dipahami kualitas

Penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakainya. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar.

b. Relevan

kini atau masa depan dengan menegaskan atau mengoreksi, hasil evaluasi dimasa lalu.

c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan. Agar dapat diandalkan, informasi haruslah menggambarkan atau menyajikan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

d. Dapat dibandingkan

2.2.4.5. Pemakai Laporan Keuangan

Menurut Darsono (2005:7-12) dalam UU No. 1/1995 tentang Perseroan Terbatas (PT) jelas bahwa laporan keuangan merupakan suatu alat pertanggungjawabkan pengelolaan perusahaan oleh pengurus perusahaan (Direksi dan Komisaris). Sebagai alat pertanggungjawabkan, laporan keuangan wajib disampaikan kepada pemilik. Namun adanya keterlibatan pihak lain, maka laporan keuangan manjadi bagian penting informasi kepada pihak lain non-pemilik, seperti kreditur, supplier, investor, karyawan, pemerintah dan sebagainya.

Adapun pihak-pihak yang berkepentingan terhadap posisi keuangan ataupun perkembangan suatu perusahaan antara lain :

1.Pemilik modal : Untuk menilai sukses tidaknya manajemen dalam mengelola suatu perusahaannya.

2.Manajemen : Untuk mengetahui kemajuan dan perkembangan perusahaan yang di pimpinnya, agar dapat dbuat atau disusun perencanaan untuk masa yang akan datang.

menilai kemampuan perusahaan dalam memberikan balas jasa, pensiun, dan kesempatan kerja.

4.Para Investor : Dari laporan keuangan yang disajikan, investor akan memutuskan apakah mereka menanamkan modal kepada perusahaan atau tidak.

5.Kreditur : Kreditur tertarik dengan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo dan apakah kredit yang diberikan cukup mendapat jaminan perusahaan.

6.Pemerintah : Pemerintah berkepentingan terhadap laporan keuangan perusahaan untuk menentukan besarnya pajak dan harus ditanggung perusahaan.

2.2.5. Industr i Kecil

pelatihan untuk karyawan, pengusaha sering sulit membedakan antar asset pribadi dan perusahaan, sistem akuntansi kurang baik dan bahkan sering tidak memilikinya, dan pengusaha mempunyai sifat dalam menghadapi investasi hampir sama dengan perorangan, pendapat ini didukung oleh Huib Poot et al (dalam sirat, 2002) yaitu :

Small scale industry plays an important rolls in the process of

industrialization from a number of different perspective. It employs the

majority of the workers in the industrial labor force and trough is labor

intensive nature, also has a great potential of new employment creation.

Moreover, small scale industry is regionally highly dispersed, playing

important role in the runal sector. Many small scale industries have strong

ties wits the agricultural sector and are in highly dependent on domestic

resources.

2.2.6. Kewir ausahaan

Menurut john J. Kao (1993) kewirausahaan adalah usaha untuk menciptakan nilai melalui pengenalan kesempatan bisnis, manajemen pengambilan resiko yang tepat, dan melalui keterampilan komunikasi dan manajmen untuk mobilisasi manusia, uang, dan bahan-bahan baku atau sumber daya lain yang diperlukan untuk menghasilkan proyek supaya pelaksanaan berjalan dengan baik.

Menurut Robert D. Hisrich et al. (2005) kewirausahaan adalah suatu proses dinamis atas penciptaan tambahan kekayaan. Kekayaan diciptakan oleh individu yang berani mengambil resiko dengan syarat-syarat yang wajar, waktunatau komitmen karier atau penyediaan nilai untuk berbagai barang dan jasa.

Semangat wirausaha yang harus di miliki adalah dapat menyesuaikan perusahaan terhadap situasi yang terus berubah-ubah karena berorientasi ke depan, bermotivasi tinggi, percaya diri, dan dapat fleksibel terhadap situasi dan kondisi serta memiliki perencanaan dalam menjalankan usahanya.

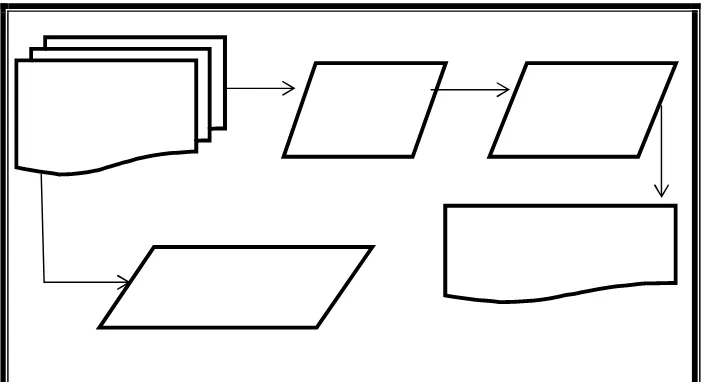

2.2.7. Siklus Pengolahan Data

Untuk mengubah data informasi, dilakukan proses pengolahan data. Dalam akuntansi, proses ini disebutkan siklus akuntansi. Dalam sistem informasi akuntansi, proses pengolahan ini dilakukan dengan beberapa tahapan tertentu, yaitu sistem informasi akuntansi yang diproses secara manual dan sistem informasi akuntansi yang diproses dengan computer.

Gambar 2.1 Siklus Pengolahan Data

Sumber: Mulyadi, 2001, Sistem Akuntansi

Bukt i Transaksi Jurnal Buku

Besar

Laporan Keuangan

2.2.8. Per lakuan Akuntansi untuk Per usahaan Industr i Kecil

Perlakuan akuntansi untuk perubahan industri kecil sebenarnya tidak berbeda dengan perlakuan akuntansi untuk jenis perusahaan lainnya, dimana perlakuannya harus sesuai dengan peraturan yang berlaku di indonesia. Perlakuan yang disebutkan adalah penyajian yang sesuai dengan SAK ETAP yang berlaku, dimana menurut SAK ETAP dalam penyajiannya setiap pelaporan keuangannya harus memenuhi komponen-komponen sebagai berikut (SAK ETAP 2009: 19-35) paragraf 4.5-8.2, yaitu :

1. Neraca

Entitas harus menyajikan aset lancar dan aset tidak lancar, kewajiban jangka pendek dan kewajiban jangka panjang sebagai suatu klasifikasi yang terpisah dalam neraca, kecuali penyajian berdasarkan likuiditas memberikan informasi yang andal dan relevan. Jika pengecualian tersebut diterapkan, maka semua aset dan kewajiban harus disajikan berdasarkan likuiditasnya

2. Laporan Laba rugi

a. Pendapatan

b. Beban keuangan

c. Bagian dari laba atau rugi dari investasi yang menggunakan metode ekuitas

d. Beban pajak

e. Laba atau rugi netto

Entitas harus menyajikan pos, judul dan sub jumlah lainnya pada laporan laba rugi jika penyajian tersebut relevan untuk memahami kinerja keuangan entitas.

3. Laporan perubahan ekuitas

Entitas menyajikan laporan perubahan ekuitas yang menunjukan:

a. Laba atau rugi untuk periode

b. Pendapatan dan beban yang diakui langsung dalam ekuitas

d. Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat awal dan akhir periode, diungkapkan secara terpisah perubahan yang berasal dari:

i. Laba atau rugi

ii. Pendapatan dan beban yang diakui langsung dalam ekuitas

iii. Jumlah investasi,deviden dan distribusi lainnya ke pemilik

ekuitas, yang menunjukan secara terpisah modal saham, transaksi saham teasuri,dan deviden serta distribusi lainnya ke pemilik ekuitas, dan perubahan kepemilikan dalam entitas anak mengakibatkan kehilangan pengendalian.

4. Laporan arus kas

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Catatan atas laporan keuangan harus:

a. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan

b. Mengungkapkan informasi yang diisyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan

c. Memberikan informasi yang tidak disajikan dalam laporan keuangan

Jika SAK ETAP tidak secara spesifikmengatur suatu transaksi, perisitiwa atau kondisi lainnya, maka manajemen juga harus menggunakan pertimbangannya, (judgement) untuk mengembangkan dan menerapkan suatu kebijakan akuntansi yang menghasilkan informasi (SAK ETAP 2009 : 36-37) paragraf 9.4 :

b. Andal yaitu dalam laporan keuangan yang:

i. Menyajikan dengan jujur posisi keuangan, kinerja keuangan dan arus kas dari suatu entitas

ii. Mencerminkan substansi ekonomi dari transaksi, peristiwa dan kondisi lainnya, serta tidak hanya mencerminkan bentuk hukumnya

iii. Netral, yaitu bebas dari bias

iv. Mencerminkan kehati-hatian

v. Bersifat lengkap dalam semua hal yang material

Dalam membuat pertimbangan seperti yang telah dijelaskan di paragraf 9.4 manajemen harus mengacu dan mempertimbangkan penerapan sumber-sumber berikut (SAK ETAP 2009 : 37) paragraf 9.5 :

a. Persyaratan dan panduan SAK ETAP yang berhubungan dengan isu yang serupa dan terkait

b. Definisi, kriteria pengakuan dan konsep pengukuran aset, kewajiban, pendapatan dan beban dan prinsip-prinsip pervatif

laba rugi berdasarkan sifatnya (contoh : penyusutan, pembelian bahan baku, biaya tranportasi, imbalan kerja dan biaya iklan) dan tidak dialokasikan kembali antara berbagai fungsi dalam entitas (SAK ETAP 2009 : 24) paragraf 5.6

Menurut insititut akuntan publik indonesia (2008:1.2) paragra 09. Panduan audit entitas bisnis kecil. Pemisahan tugas yang terbatas harus dilakukan khususnya dalam lingkungan pemakai komputer, dikarenakan mereka dapat melakukan satu atau lebih fungsi akuntansi seperti:

a. Membuat dan mengotorisasi dokumen sumber

b. Memasukan ke dalam sistem

c. Menjalankan computer

d. Mengubah program file

e. Menjalankan/ mendistribusikan keluaran

f. Mengubah sistem operasi

Kriteria kualitatif dalam laporan keuangan entitas bisnis kecil menurut ikatan akuntan publik indonesia (2008 : 2.7) paragraf 02, sebagai berikut :

a. Konsentrasi dari pemilik/manajemen senior

b. Sumber pendapatan yang terbatas

c. Pencatatan yang tidak terlalu rumit

BAB III

METODOLOGI PENELITIAN

3.1. J enis Penelitian

Penelitian yang digunakan adalah penelitian kualitatif dengan pendekatan critical, dimana paham teori kritis ini sama dengan postpositivisme yang menilai objek atau realitas secara kritis (Critical Realism), yang tidak di dapat dilihat secara benar oleh pengamatan manusia. Karena itu, untuk mengatasi masalah ini, secara metodologis paham ini mengajukan metode dialog dengan transformasi untuk menemukan kebenaran realitas yang hakiki.

Penelitian kualitatif pada hakekatnya adalah mengamati orang dalam lingkungan hidupnya, berinteraksi dengan mereka, serta berusaha memahami bahasa dan tafsiran mereka tentang dunia sekitarnya (sugiyono,2005 : 180). Adapun karakteristik penelitian kualitatif adalah sebagai berikut (Yuhertiana , 2009 : 4-7) :

1. Menekankan pada pola berpikir induktif. Pada dasarnya penelitian kualitatif berfokus untuk mengamati secara subjektif berbagai tema dari sebuah realita sosial, menghubungkan berbagai tema yang muncul sehingga akan terjadi sebuah pernyataan teori. Hal ini berbeda dengan penelitian kuantitatifyang bertujuan untuk melakukan generalisasi, setiap hipotesis hendaknya dapat di uji kebenarannya secara deduktif sesuai atau tidak dengan kenyataan dilapangan.

implementasi, menerima feedbacks). Kecerdasan pada dimensi-dimensi tersebut dilabeli dengan istilah SQ (spiritual), EQ (emosional), IQ (rasional), dan PQ ( fisikal). (http:/www.itpin.com/blog/). Berbeda dengan penelitian kuantitatif yang berdasarkan pola pikir reduktif, melakukan penyederhanaan pada sebuah sistem sosial yang sebenarnya amatlah kompleks.

3. Memahami perilaku manusia dari sudut pandangan mereka sendiri-verstehen. Hal ini dilakukan dengan cara melakukan empati pada orang yang diteliti dalam upaya memahami bagaimana mereka melihat beberapa hal dalam kehidupan. Pemahaman mengandung makna pemahaman dari dalam (verstehen) yang mempunyai arti bahwa peneliti dalam melakukan penelitian hendaknya memahami permasalahan dari dalam konteks masalah yang di teliti, oleh karena itu peneliti kualitatif tidak mengambil jarak dengan yang diteliti.

berperilaku demikian. Terlebih lagi pada proses getting along, ber-relasi untuk dapat menjaga kepercayaan sehingga memahami benar-benar objek yang diteliti adalah lebih penting dari pada hasil penelitian itu sendiri.

5. Bersifat humanities. Peneliti mencoba memahami secara pribadi orang yang di teliti dan ikut mengalami apa yang dialami orang yang di teliti dalam kehidupan sehari-hari. Misalnya, seorang peneliti mencoba memahami berbagai tekanan yang diterima oleh auditor baik dari rekan sekerja, atasan, klien (auditee). Berdasarkan wawancara dan observasi peneliti dapat dipahami betapa informan tersebut sering dihadapkan pada situasi yang tidak menyenangkan yang mengharuskannya bersikap, sehingga karena prinsip tegasnya justru malah karirnya terhambat.

kecil rumahan tersebut. Bagian keuangan adalah posisi paling rawan, dikarenakan justru disinilah lalu lintas uang yang padat terjadi. Walaupun terlihat mudah, namun apabila tidak teliti maka akan timbul kerugin. Oleh karena itu untuk posisi ini minimal harus mengerti bagaimana pencatatan pemasukan di peroleh, terlebih jika sumber daya manusia yang berada dalam posisi ini sedikit mengerti tentang akuntansi. Interaksi dan komunikasi antara pemilik dan tenaga kerja/ karyawan bagian keuangan dengan tempat atau lingkungan dimana unit industri tersebut berdiri (place), kemudian berapa lama unit tersebut telah lama beroperasi akan menghasilkan suatu situasi sosail tertentu.

3.2. Alasan Keter tar ikan Peneliti (Acknowledge)

Industri kecil rumahan di era modern khususnya di kota besar seperti Surabaya ini dianggap kurang diminati oleh masyarakat untuk dijadikan suatu usaha atau mata pencaharian, karena untuk memulai suatu usaha diperlukan modal yang tidak sedikit dan keuntungannya tidak bisa di prediksi oleh karena itu jiwa kewirausahaan pun seharusnya sudah dikenalkan untuk menumbuhkan potensi kewirausahaan pada seseorang sejak usia belia. Hal ini dikarenakan kewirausahaan merupakan suatu jiwa bukan keahlian (skill) semata, tetapi didalamnya terdapat beberapa faktor yang mempengaruhi berjalannya usaha industri, yaitu menurut peneliti adalah rasa (sense), keinginan (passion) untuk sukses.

perhatian yang serius, dimensi finansial hanya memperhatikan bagaimana mendapat untung (laba) sebanyak-banyaknya tanpa memperhatikan cara mengolah uang hasil laba tersebut. Masalah pengelolaan keuangan dari para pelaku usaha industri terganjal masalah sumber daya manusia perihal pengetahuan ilmu akuntansi. Mereka menganggap bahwa pencatatan keuangan tersebut merupakan suatu hal yang merepotkan dan membingungkan. Penelitian ini juga akan mencari tahu pemahaman mereka mengenai pentingnya pencatatan keuangan karena sebagai pengusaha, para pelaku usaha dituntut untuk tampil “modern” untuk menjawab tantangan dunia usaha yang dinamis.

Oleh sebab itu, peneliti tergerak untuk ingin mencari tahu permasalahan yang dihadapi pengusaha dalam bidang finansial khususnya penerapan pencatatan keuangan pada industri kecil rumahan.

3.3. Objek Penelitian

3.4. Fokus Penelitian

Fokus penelitian digunakan untuk membatasi studi dalam penelitian agar lebih terarah pada masalah penelitiannya, berdasarkan penjelasan yang telah diuraikan, maka fokus penelitian dalam hal ini adalah Masalah Akuntabilitas. Faktor akuntanbilitas menjadi hal yang sangat penting bagi industri, karena faktor ini dapat dikatakan sebagai tolak ukur bagi industri apakah industri tersebut berkembang dengan baik atau mengalami kerugian dalam perkembangannya.

Dari uraian diatas maka menjadi fokus penelitian didalam hal ini adalah seberapa jauh pelaku industri memahami pencatatan keuangan. Dan seberapa penting pencatatan keuangan tersebut bagi pelaku industri.

3.5. Infor man

Dalam penelitian ini terdapat tiga informan yang digunakan untuk mendapatkan informasi adalah Bapak Sutian sebagai pemilik industri bakery, Ichi Suryawijayanti dibagian akuntansi, Leni dan dibagian kasir.

3.6. Sumber Data dan Teknik Pengumpulan Data

Jenis dan sumber data yang diperlukan :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber didalam perusahaan, seperti bukti pembukuan transaksi dan struktur kepemilikan usaha.

2. Sumber data Kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber-sumber lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan, dengan menggunakan dokumentasi dan literatur-literatur yang berkaitan dengan permasalahan.

Prosedur pengumpulan data dalam penelitian ini adalah sebagai berikut:

informasi yang diperlukan sehingga masalah menjadi jelas. Dalam pengumpulan data penelitian di survey peendahuluan ini ada dua proses kegiatan yang dilakukan oleh peneliti, yaitu:

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik, peneliti terlebih dahulu menyiapkan segala sesuatu yang diperlukan, baik kelengkapan administratif maupun semua persoalan yang berhubungan dengan setting dan subjek penelitian dan mencari relasi awal. Dalam memasuki lokasi penelitian, peneliti menmpuh pendekatan formal dan informal serta menjalin hubungan dengan informan.

b. Ketika berada di lokasi penelitian (getting on)

Ketika berada lokasi penelitian, pneliti melakukan hubungan pribadi dan membangun kepercayaan pada subyek penelitian (informan). Hal ini dilakukan karena kunci sukses untuk mencapai dan memperoleh akurasi dan komprehensivitas data penelitian.

2. Survey lapangan dimaksudkan untuk mendapatkan data-data pendukung yang akurat dan relevan, dilakukan dengan :

demikian peneliti sebagai instrument dituntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberikan informasi atau data.

Untuk mengemukakan pengetahuan dan pengalaman terutama yang berkaitan dengan informasi sebagai jawaban terhadap permasalahan penelitian, sehingga terjadi semacam diskusi, obrolan santai spontanitas (alamiah) dengan subjek peneliti sebagai pemecah masalah dan peneliti sebagai timbulnya permasalahan agar muncul wacana detail. Wawancara diharapkan berjalan tidak teratur (terbuka, bicara apa saja) dalam garis besar yang terstruktur (mengarah menjawab permasalahan penelitian).

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen-dokumen yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data-data dari literature yang relevan dengan permasalahan ini dan digunakan sebagai landasan teori.

3.7. Teknik Analisis

Analisis data dalam penelitian kualitatif, dilakukan pada saat data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang di wawancarai setelah di analisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaan lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel. (Sugiyono, 2008).

1. Data Reduction (Reduksi Data)

Data reduksi ini berasal dari data mentah (voice record, catatan lapangan) data yang diperoleh dilapangan baik berupa wawancara dengan informan, observasi maupun dokumen-dokumen yang mendukung tentang aktivitas pelaku usaha industri kecil rumahan di pilah sesuai perumusan masalah dan tujuan penelitian. Pemilahan dilakukan berdasarkan pertanyaan dalam wawancara, hasil observasi maupun poin-poin dalam dokumen yang berkaitan dengan unit permasalahan yang diteliti.

2. Data Display (Penyajian Data)

data yang diperoleh. Penyajian dalam penelitian ini dengan teks bersifat naratif.

3. Conclution Drawing / Verification

Dalam akttivitas ini peneliti mencoba menemukan pola atau keterkaitan antara data-data yang diperoleh dan analisis yang dilakukan. Sehingga dari pola tersebut memungkinkan peneliti melakukan penarikan kesimpulan dan verifikasi yang rencananya kesimpulan ini di buat melalui tahap-tahap analisis data sehingga mencapai saran dari peneliti yang berasal dari fakta lapangan.

3.8. Keabsahan Data

Dalam setiap penelitian memerluka standart untuk melihat derajat kepercayaan atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif standart tersebut dengan keabsahan data:

1. Kredibilitas (credibility)

a. Perpanjangan Pengamatan.

dengan narasumber akan semakin terbentuk report, semakin akrab, semakin terbuka, saling mempercayai sehingga tidak ada informasi yang disembunyikan lagi. Bila telah terbentuk report, maka telah terjadi kewajaran dalam penelitian. Dalam perpanjangan pengamatan untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap data yang diperoleh itu setelah dicek kembali ke lapangan benar atau tidak, berubah atau tidak. Bila setelah dicek kembali ke lapangan, data sudah benar berarti kredibel, maka waktu perpanjangan dapat diakhiri.

b. Meningkatkan Ketekunan

Meningkatkan ketekunan berarti melakukan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat di reka secara pasti dan sistematis. Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali apakah data yang telah ditemukan itu salah atau tidak. Demikian juga dengan ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

c. Triangulasi

Dengan demikian terdapat triangulasi sumber, triangulasi teknik pengumpulan data, dokumen dan waktu.

2. Keteralihan (Transferability)

Seperti telah dikemukakan bahwa, transferability ini merupakan validasi eksternal dalam penelitian kualitatif. Validasi eksternal menunjukkan drajat ketetapan atau dapat diterapkan hasil penelitian ke populasi dimana sampel tersebut diambil. Nilai transfer ini berkenaan dengan pertanyaan, hingga manakala hasil penelitian dapat digunakan dalam situasi lain. Peneliti sendiri tidak menjamin “validasi eksternal” ini. Oleh karena itu, supaya orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkanhasil tersebut, maka peneliti dalam membuat laporan harus memberikan uraian yang rinc, jelas dan sistematis dan dapat dipercaya.

3. Kebergantungan (Dependability)

4. Kepastian (Confirmability)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

Industri kecil merupakan industri yang memiliki peranan sangat penting dalam perekonomian di Indonesia terutama dalam aspek-aspek seperti kesempatan kerja, pemerataan pendapatan, pembangunan ekonomi dan lain-lain. Namun industri kecil yang di dominasi oleh usaha-usaha berskala kecil (usaha mikro) dihadapkan dengan masalah keterbasan sumber daya manusia (SDM). Ciri yang melekat pada para pelaku usaha mikro tersebut adalah tingkat pendidikan yang rendah. Rendahnya tingkat pendidikan pada pelaku industri kecil menjadikan wawasan bisnis mereka menjadi sempit, semangat kewirausahaan yang rendah dan tidak mempunyai atau mengenal manajemen usaha (Purnama, 2010 : 177).

Penelitian ini akan membahas tentang permasalahan mengenai penerapan pencatatan keuangan serta pemahaman dan bentuk pencatatan keuangan pada ICHI bakery. Penelitian dilakukan untuk mendapatkan informasi dan data yang lebih lengkap, lebih mendalam, kredibel, dan bermakana sehingga peneliti merasa bahwa tujuan penelitian ini telah tercapai. Informasi kunci dalam penelitian sebagai ini sebagai pemilik dan pelaksana ICHI Bakery dari Bapak Sutian. Dari informasi yang didapat dari Bapak Sutian, peneliti mendpat informasi lainnya yaitu karyawan sebagai administrasi / penjaga toko dari ICHI Bakery atas nama mbak Ichi dan mbak Leni.

4.1.2. Pr ofil Objek Penelitian

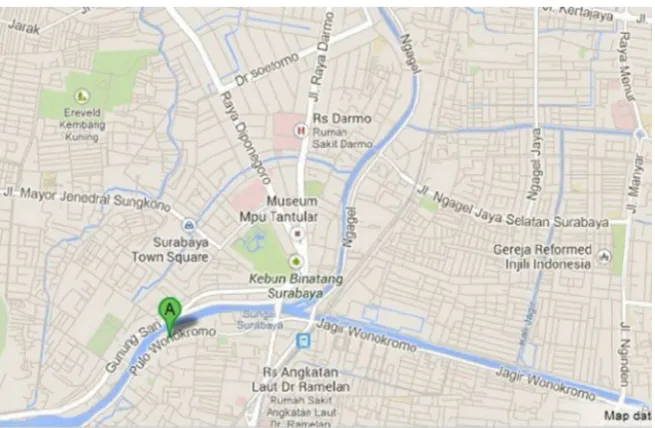

diantaranya kue tart, spiku, roll, donat, roti kepang, roti pisang, dan roti dengan berbagai macam rasa seperti roti coklat, roti strawberry dan lain-lain, selain itu Ichi bakery juga melayani penerimaaan pesanan. Ichi bakery berlokasi di Jl. Pulo Wonokromo no. 273 A, Surabaya. Berikut denah lokasi Ichi bakery :

Gambar 4.2. : Denah lokasi Ichi bakery

4.2. Deskr ipsi Hasil Penelitian

4.2.1. Pencatatan Keuangan Bagi Industr i Kecil

4.2.1.1. Bentuk atau model penca tatan keuangan pada ICHI Bakery

Pencatatan keuangan yang diterapkan oleh pelaku industri rumahan biasanya menggunakan pola paling mudah, artinya pola yang diterapkan di pandang mudah dan dipahami itulah yang dipakai untuk mengelola keuangan. Peneliti melakukan wawancara dengan Bapak Sutian sebagai pemilik ICHI Bakery dan Ichi Suryawijayanti serta Leni sebagai karyawan. Pada tanggal 24 februari 2014, peneliti mengajukan pertanyaan mengenai Bagaimana bentuk atau model pencatatan keuangan yang dilakukan selama ini. Seperti yang diungkapkan oleh informan berikut :

“ … Ya ada pembukuannya tapi maap kurang detail, masih sederhana “.

(Informan Bpk Sutian – Sebagai pemilik)

“…Pencatatan ya seadanya, ada pengeluaran ada pemasukan”.

( Informan Ichi Suryawijayanti – Bagian keuangan)

Menurut keterangan Ichi suryawijayanti sebagai karyawan (bagian keuangan), pencatatan keuangan yang dilakukan dengan seadanya (sederhana) dengan mencatat pengeluaran dan pemasukan. Dimana setiap terjadi transaksi akan langsung dicatat didalam buku harian. Hal ini didukung dengan pernyataan dari informan lainnya yaitu Leni, berikut pemaparannya :

“…Disini pake kayak pegeluaran sama pemasukan gitu, setiap

pembeli yang datang selalu dicatat berapa rotinya berapa uangnya sama

jenis-jenisnya juga. Perhari ngitung laba. Setiap apapun yang keluar hari itu

ya langsung di catat hari itu”.

(Informan Leni-Bagian Keuangan)

Berdasarkan hasil wawancara dengan ketiga informan dapat disimpulkan bahwa ICHI bakery melakukan pencatatan keuangan secara sederhana dengan mecatat pemasukan dan pengeluaran, setiap terjadinya transaksi akan dicatat beserta jenis dan jumlah roti yang terjual kemudian menghitung laba perhari. Dengan demikian dapat dikatakan bahwa ICHI Bakery sudah mampu memberikan informasi keuangan yang berguna bagi industri rumahan tersebut dengan mengetahui keluar masuknya uang sehingga dapat mengontrol pengeluarannya atas pendapatan yang diperolehnya. Namun disisi lain terdapat kelemahan dalam mengembangkan industrinya melalui pinjaman modal keperbankan atau lembaga karena adanya persyaratan dalam hal pelaporan keuangannya karena kreditor perlu melihat perkembangan kinerja usaha dan dapat memperkirakan kinerja usahanya dimasa mendatang melalui laporan keuangan. Semua usaha yang ingin dikelola dengan baik, harus memiliki catatan yang berisi informasi mengenai aktifitas keuagan mereka. Bukan hanya perusahaan yang berskala besar yang memiliki kewajiban untuk membuat laporan keuangan perusahaan. Sebab, perusahaan kecil sekalipun sebenarnya dianjurkan untuk membuat laporaan keuangan. Karena pada dasarnya laporan keuangan yang dibuat tersebut pada akhirnya akan bermanfaat untuk usaha mereka sendiri.

suatu perusahaan. Dimana setiap aktifitas yang terjadi dicatat berdasarkan pos-pos laporan keuangan yang sesuai dengan jenis aktifitasnya. Selanjutnya, dari berbagai pencatatan kegiatan tersebut dibuatlah rigkasan menggunakan cara yang tepat yang dinyatakan melalui satuan nilai uang. Dari hasil ringkasan tersebut, kemudian dibuatlah penafsiran atas hasil laporan keuangan itu dengan tujuan yang beraneka ragam. Dari informasi yang tersaji pada laporan keuangan tersebut, maka bisa mengetahui informasi serta gambaran atas kondisi keuangan suatu perusahaan. Termasuk bisa mendapatkan informasi mengenai hasil usaha sebuah perusahaan pada suatu periode dan perputaran keuangan perusahaan pada periode tertentu.

4.2.1.2. Pr oses Pencatatan Keuangan pada ICHI Bakery

akuntansi adalah proses pengolahan data sejak terjadinya transaksi, kemudian transaksi ini memiliki bukti yang sah sebagai dasar terjadinya transaksi kemudian berdasarkan data atau bukti ini, maka di input ke proses pengolahan data sehingga menghasilkan output berupa informasi laporan keuangan”. Maka peneliti melakukan wawancara kepada para informan dengan menanyakan bagaimana proses pencatatan keuangan di ICHI Bakery. Berikut pemaparan dari para informan :

“…Ya dari jumlah roti yang ada kita catat, jenisnya apa kita catat

terjual berapa kita catat nanti tau jumlah globalnya”.

(Informan Bpk Sutian-Sebagai Pemilik)

Berdasarkan penjelasan Bapak Sutian sebagai pemilik, proses pencatatan keuangan yang dilakukan oleh ICHI Bakery dimulai dari dicatatnya jumlah dan jenis roti yang tersedia kemudian berapa jumlah roti yang terjual lalu dijumlah secara keseluruhan. Dengan demikian akan diketahui sesuai atau tidaknya uang yang diterima dengan buku harian dan jumlah roti yang terjual.

Informasi selanjutanya yaitu Ichi Suryawijayanti dengan pertanyaan yang sama, berikut pemaparannya :

kalau mau ambil sesuatu dari toko ya itu yang di catat jadi yaa ada

rinciannya”.

(Informan Ichi Suryawijayanti-bagian keuangan)

Berdasarkan penjelasan Ichi Suryawijayanti bagian keuangan, proses pencatatan keuangan yang dilakukan di ICHI Bakery mengenai peralatan produksi berasal dari modal awal, bahan baku yang dibutuhkan sehari-hari atau ada pengeluaran akan dicatat langsung dan memiliki rinciannya sehingga dapat mengontrol pengeluaran atas pendapatan yang diperoleh

Informasi selanjutanya yaitu Leni dengan pertanyaan yang sama, berikut pernyataannya :

“…Pencatatannya ya ada pemasukan dari jual beli itu ada orang beli

langsung dicatat, pesanan juga langsug dicatat ntar pengeluaran juga

nota-notanya dikumpulin terus dicatat jadi jelas pengeluaran sama pemasukan”.

(Inforamsi Leni-bagian keuangan)

Berdasarkan beberapa pernyataan tersebut, dapat disimpulkan bahwa didalam pencatatan keuangan para informan melakukan proses akuntansi dimulai dari terjadinya transaksi. Didalam siklus akuntansi hal ini memenuhi tahap pencatatan, dimana Ichi bakery melakukan pembuatan atau penerimaan bukti transaksi dan mencatatanya didalam jurnal (buku harian). Dengan demikian, dapat dikatakan bahwa ICHI Bakery sudah memahami pencatatan keuangan walaupun dalam bentuk pencatatan yang masih sederhana namun informasi akunatnsi yang diperoleh tidak maksimal. Padahal dengan adanya laporan keuangan yang baik dan benar memberikan informasi akuntansi yang akan menjadi dasar yang andal bagi pengambilan keputusan-keputusan dalam pengelolaan industri kecil rumahan antara lain keputusan pengembangan pasar, pengembangan harga dan lain-lain.

4.2.2. Pentingnya Pencatatan Keuangan Bagi Industr i Kecil Ruma han ICHI Baker y

dan benar tentu akan sangat berperan didalam perkembangan dan keberhasilan usahanya.

Peneliti ingin mengetahui seberapa penting pencatatan keuangan untuk dilakukan bagi ICHI Bakery dengan mengajukan pertanyaan kepada para informan, berikut pemaparannya :

“…Sebenarnya penting sekali untuk kita saling jujur, bisa saling

control masalah keuangan. Tapi namanya usaha keluarga kita tidak terlalu

ketat lah”.

(Informan Bpk Sutian-Sebagai pemilik)

Berdasarkan penjelasan Bapak Sutian tersebut mengungkapkan bahwa pencatatan keuangan sebenarnya penting, supaya dapat mengontrol masalah keuangan serta kejujuran didalam melakukan pencatatan keuangan tetapi karena usaha ini berdasar kekeluargaan maka tidak terlalu ketat.

Informasi selanjutanya yaitu Ichi Suryawijayanti dengan pertanyaan yang sama, berikut pemaparannya :

“…Ya penting mbak, untuk menentukan gaji karyawan, kembali

modal, modal kembali apa tidak, terus untung ruginya juga”.

Berdasarkan penjelasan tersebut mengungkapkan bahwa pencatatan keuangan itu penting untuk menentukan gaji karyawan serta untung rugi yang dialami maka dapat diketahui modal yang sudah kembali. Hal ini didukung dengan pernyataan informan lainnya, berikut pemaparannya :

“…Ya penting, soalnya biar kita tahu pengeluaran pemasukannya

berapa hari ini gimana ntar biar tahu untung ruginya”.

(Informan Leni-Bagian keuangan)

Berdasarkan penjelasan tersebut mengungkapkan bahwa pencatatan keuangan penting untuk dilakukan, supaya dapat mengetahui kegiatan usaha yang terjadi termasuk pengeluaran dan pemasukan tiap harinya serta untung ruginya.

demikian, adanya kemauan bagi pengusaha kecil untuk mencatat merupakan hal yang bagus untuk meningkatkan kelancaran usahanya karena dengan melakukan pencatatan keuangan, para pelaku usaha mengerti pemasukan dan pengeluaran yang terjadi selama periode tertentu serta mengetahui kekayaan yang didapatkan selama menjalankan usahanya tersebut meskipun pencatatannya masih sederhana.

4.2.3. Pemahaman Pencatatan Keuangan Bagi Industr i Rumahan ICHI Baker y

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan indsutri, termasuk bagi industri kecil rumahan ICHI Bakery. Informasi akuntansi dapat menjadi dasar yang handal bagi pengambilan keputusan ekonomis dalam pengelolaan pengembangan indsutri. Oleh karena itu peneliti ingin mengetahui bagaimana pemahaman para pelaku usaha industri tentang pencatatan keuangan dengan melakukan wawancara kepada para informan dengan pertanyaan Bagaimana pencatatan keuangan itu dilakukan sesuai dengan pemahaman anda. , berikut pemaparannya :

“…Pembukuan itu jumlah barang yang