Jurnal Kajian Manajemen

Keuangan Financial Management

Studies

The Influence of Financial Literacy, Financial Self Efficacy, and Social Economic Status on Financial Management Behavior on Students of the Faculty of

Economics, Padang State University

Satria Buana 1, Dina Patrisia2

Program Studi Manajemen Fakultas Ekonomi Universitas Negeri Padang

INFO ARTIKEL ABSTRAK

Received 13 April 2021 Accepted 25 May 2021 Published 30 June 2021

Penelitian ini bertujuan untuk mengukur pengaruh literasi keuangan, efikasi diri keuangan dan status sosial ekonomi terhadap Perilaku Manajemen Keuangan mahasiswa Fakultas Ekonomi Universitas Negeri Padang. Objek dalam penelitian ini adalah mahasiswa aktif Fakultas Ekonomi Universitas Negeri Padang dengan sampel sebanyak 250 responden. Pengambilan sampel dilakukan dengan menggunakan teknik cluster random sampling. Kriteria yang digunakan adalah siswa aktif tahun pelajaran 2019/2020. Analisis data menggunakan Analisis Regresi Berganda SPSS. Hasil penelitian menunjukkan bahwa literasi keuangan dan efikasi diri keuangan berpengaruh positif dan signifikan terhadap perilaku pengelolaan keuangan mahasiswa FE UNP. Sedangkan status sosial ekonomi tidak berpengaruh signifikan terhadap perilaku pengelolaan keuangan.

Kata Kunci:

Literasi Keuangan, Self Efficacy Keuangan, Status Sosial Ekonomi, Perilaku Manajemen Keuangan.

DOI:10.24036/jkmb.xxxxxxxx ABSTRACT

Keywords:

Financial Literacy, Financial Self Efficacy, Social Economic Status, Financial Management Beheavior.

This study aims to measure the effect of financial literacy, financial self-efficacy and social economic status on the Financial Management Behavior of students at the Faculty of Economics, State University of Padang. The object in this study were active college student at the Faculty of Economics, State University of Padang with a sample of 250 respondents. Sampling was done by using the cluster random sampling technique. The criteria used are active students for the 2019/2020 school year. Data analysis used SPSS Multiple Regression Analysis. The results showed that financial literacy and financial self-efficacy had a positive and significant effect on financial management beheavior FE UNP students. Meanwhile, social economic status has no significant effect on beheavior financial management.

How to cite: Buana, S & Patrisia, D. (2021). The Influence of Financial Literacy, Financial Self Efficacy, and Social Economic Status on Financial Management Behavior on Students of the Faculty of Economics, Padang State University, Vol (No), xx-xx. DOI: https://doi.

org/10.24036/jkmb.xxxxxxxx

This is an open access article distributed under the Creative Commons 4.0 Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. ©2020 by author.

* Corresponding author: [email protected]

PENDAHULUAN

Mahasiswa adalah salah satu generasi berikutnya yang akan membangun bangsa Indonesia di masa depan. Mereka harus siap untuk membangun bangsa Indonesia, khususnya di bidang ekonomi. Untuk

Financial Management Studies

http://jkmk.ppj.unp.ac.id/index.php/fms ISSN: xxxx-xxxx; e-ISSN: xxxx-xxxx

72

mencapai hal ini, pengembangan dan karakter anak-anak dari negara diperlukan dalam hidup mereka.

Salah satu fitur penting adalah karakter dari perencanaan keuangan dan manajemen. Hal ini penting untuk meningkatkan pemahaman keuangan mahasiswa terkait dengan produk keuangan dan jasa yang kompleks.

Untuk meningkatkan pemahaman dibutuhkan pengetahuan tentang keuangan untuk berencana membuat keputusan keuangan yang sangat baik, memahami hak dan tanggung jawab mereka sebagai konsumen dari produk- produk keuangan dan dapat mengelola risiko (Lusardi, et al, 2010). Di lembaga pendidikan tinggi, khususnya mahasiswa ekonomi, memperoleh melek finansial lebih baik dari siswa lain. pembelajaran ini harus memungkinkan siswa untuk memperoleh keterampilan di bidang keuangan. Dari pengetahuan keuangan ini, ia akan menghasilkan keputusan atau perilaku dalam manajemen keuangan.

Pengelolaan keuangan pribadi adalah salah satu konsep pengelolaan keuangan di tingkat individu yang melibatkan perencanaan, mengelola dan mengendalikan setiap hari dana keuangan.

Perilaku keuangan merupakan salah satu elemen psikologis di mana sisi psikologis dapat mempengaruhi manusia untuk membuat keputusan keuangan yang tepat (Herawati et al, 2018).Berdasarkan data awal pada perilaku pengelolaan keuangan dari mahasiswa FE UNP, yang melibatkan 30 siswa, hanya skor rata-rata 2,27 yang membayar tagihan tepat waktu. mahasiswa yang selalu menganggarkan untuk belanja dan pengeluaran bernilai 2,03. Dari 30 siswa memiliki skor rata- rata 2,53, yang mencatat pengeluaran dan biaya (harian, bulanan, dll). Jumlah ini sangat sedikit sekali.

Mahasiswa yang menyediakan dana untuk pengeluaran tidak terduga juga tergolong rendah yaitu 2,53 dan menabung secara periodik berada pada nilai 3,47. Sedangkan mahasiswa yang membandingkan harga antar toko,swalayan, supermarket berada pada nilai 3,73. Data di atas melihatkan bahwa perilaku keuangan mahasiswa cenderung belum baik. Mahasiswa tidak bisa mengatur keuangannya sendiri.

KAJIAN LITERATUR

Financial Management Behavior

Perilaku pengelolaan keuangan dapat dipengaruhi oleh literasi keuangan. Melek Keuangan dijelaskan dalam Surat Edaran OJK merupakan keyakinan, keterampilan, dan pengetahuan yang mempengaruhi perilaku dalam meningkatkan kualitas untuk pengambilan keputusan keuangan dan pengelolaan keuangan untuk mencapai kesejahteraan. Theory of Planned Behavior mendefinisikan perilaku pengambilan keputusan adalah proses dari pemikiran yang dipengaruhi oleh pengendalian perilaku, norma, dan sikap.

Theory Planned of Behavior juga mengasumsikan bahwa perilakunya tidak hanya menguasai diri (kontrol individu penuh), tapi juga membutuhkan kontrol dari peluang dan keterampilan.

Ketersediaan sumber daya dalam penelitian ini adalah pendapatan orang tua. Teori ini menunjukkan bahwa latar belakang seperti pendapatan mempengaruhi keyakinan seseorang terhadap sesuatu yang pada akhirnya akan mempengaruhi perilaku seseorang. Menurut Xiao (2011) dalam perencanaaan banyak instrument yang dapat dipilih oleh individu diantaranya adalah:(1) Konsumsi (Consumtion), (2) manajemen arus kas, (3) Tabungan dan investasi, dan (4) Pengelolaan Utang (manajemen kredit).

Financial Literacy

Adetunji dan David-West (2019) menemukan bahwa literasi keuangan mempengaruhi pola tabungan dengan suatu lembaga keuangan formal dan informal. Sejumlah masalah telah muncul dalam literatur tentang hubungan antara literasi keuangan dan keuangan penyertaan. Masalah pertama terkait dengan pengukuran literasi keuangan. Lusardi dan Mitchell (2014) menjelaskan bahwa literasi keuangan

73

sebagai kemampuan masyarakat untuk memprosesinformasi ekonomi dan membuat keputusan berdasarkan informasi tentang perencanaan keuangan, akumulasi kekayaan, hutang, dan pensiun.

Berdasarkan hasil penelitian OJK tahun 2019 tentang literasi keuangan, Indonesia masih tergolong rendah 38,03% dan indeks inklusi 76,19% dibandingkan dengan negara-negara lain seperti Malaysia, misalnya 85%. Dilihat dari indeks literasi keuangan masyarakat Sumatera Barat masih berada pada persentase 34,55%, dimana angka ini masih di bawah rata-rata nasional dan jauh lebih rendah dari literasi tertinggi di Indonesia yaitu DKI Jakarta sebesar 59,16%.

Berdasarkan hasil penelitian Erni Masdupi, Syintia Sabrina, dan Megawati (2019) terkait hal literasi keuangan mahasiswa S1 FE UNP berada pada kategori cukup dengan skor sebesar 3,86 dengan tingkat pencapaian sebesar 77%. Untuk indikator pengetahuan umum memperoleh rata-rata sebesar 3,94 dengan tingkat pencapaian sebesar 79% dengan kategori cukup. Pada indikator tabungan dan pinjaman memiliki rata-rata 3,80 dengan tingkat pencapaian sebesar 76% dengan kategori cukup.

Untuk indikator asuransi memiliki rata-rata sebesar 3,83 dengan tingkat pencapaian 77% dengan kategori cukup. Pada indikator investasi memiliki rata-rata 3,86 dengan tingkat pencapaian sebesar 77% dengan kategori cukup. Ini berarti literasi keuangan mahasiswa/i masih harus diperhatikan lagi dan ditingkatkan untuk lebih baik kedepannya. Indikator financial literacy menurut George O.C (2015) adalah (1) pengetahuan keuangan (Financial Knowledge), (2) Sikap Keuangan (Financial Atittude), (3) Skil Keuangan (Financial Skills).

Financial Self Efficacy

Kemandirian Keuangan merupan tingkat kepercayaan yang dimiliki seseorang terhadap kemampuannya untuk menggunakan produk atau layanan keuangan, mengambil keputusan keuangan, dan menghadapi situasi keuangan yang kompleks (Ghosh & Vinod, 2017). Definisi dari Lown, Kim, Gutter, and Hunt (2015) tentang efikasi diri finansial sebagai keyakinan yang dimiliki seseorang mengenai tingkat kemampuannya dalam melakukan perilaku finansial. Menurut teori kognitif sosial, individu lebih cenderung untuk mencoba, melanjutkan, dan menyelesaikan tugas saat mereka memiliki tingkat kemanjuran finansial yang baik (Lown et al., 2015). self efficacy tertuju pada rasa keyakinan pribadi bahwa seseorang dapat menaklukkan dan berhasil disuatu tantangan hidup tertentu (Rothwell et al., 2016). indikatorfinancial self efficacy menurut Farrell (2010) antara lain adalah : (1) Level (Besaran), (2) Generalisasi (Generelaty), dan (3) Keuatan (Strengt).

Social-Economic Status

Status-sosial ekonomi mempengaruhi perilaku pengelolaan keuangan mhasiswa. status sosial ekonomi adalah individu dalam struktural sosial hirarkis (Singh. S et al, 2017). Penelitian oleh Gutter et al. (2009) melek finansial, dan perilaku antar siswa tinggi, sedang dan status sosial ekonomi rendah yang berarti bahwa siswa status sosial ekonomi akan memiliki status sosial ekonomi yang lebih tinggi.

Melek keuangan, dan perilaku keuangan. indikator social economic status terdiri dari : (1) Pendapatan, (2) Pendidikan, dan (3) Pekerjaan.

METODE

Jenis penelitian yang digunakan adalah penelitian deskriptif kuantitatif, data yang diperoleh dari sampel dari populasi yang diteliti dianalisis sesuai dengan metode statistik yang digunakan kemudian diinterpretasikan. Populasi dalam penelitian ini adalah semua mhasiswa aktif di Fakultas Ekonomi Universitas Negeri Padang. yang berjumlah 3.051 mahasiswa dari empat program studi yang ada di Fakultas Ekonomi Universitas Negeri Padang. Teknik sampling yang digunakan dalam penelitian ini adalah Probability Sampling. Jenis data yang digunakan aalah data priner. Metode pengumpulan data pada penelitian ini adalah kuesioner secara online. Instrumen dalam penelitian ini adalah kuesioner yang disusun menggunakan skala ordinal (likert). Metode analisis data

74

menggunakan analisis data responden, uji validitas, uji reliabilitas, analisis deskriptif, uji asumsi klasik, analisis regresi linear berganda, uji koefisien determinasi dan pengujian hipotesis.

HASIL DAN PEMBAHASAN

Hasil Analisis Deskriptif

a. Karakteristik Responden Berdasarkan Jenis Kelamin

Responden pada penelitian ini paling banyak adalah mahasiswi yaitu sebanyak 134 responden atau sebesar 54,60%, sedangkan mahasiswa sebanyak 116 responden atau 46,40%. jadi dapat disimpulkan distribusi karakteristik responden berdasarkan jenis kelamin lebih didominasi oleh responden mahasiswi.

b. Karakteristik Responden Berdasarkan Umur

Karakteristik responden berdasarkan umur lebih didominasi kelompok umur 21 tahun dengan berjumlah 89 responden atau 35,60%. Responden yang paling sedikit adalah mahasiswa/i yang berusia 23 tahun kebawah yang berjumlah 2 responden atau 0,80%.

c. Karakteristik Responden Berdasarkan Jurusan

Responden yang paling banyak dalam pengisian kusioner ini berasal dari Jurusan Manajemen dengan jumlah responden sebanyak 70 orang dengan persentase 28.00%, Sedangkan responden paling sedikit berasal dari Jurusan Ilmu Ekonomi dengan jumlah responden mencapai 52 orang dengan persentase 20,80%. Jadi dapat disimpulkan bahwa karakteristik responden berdasarkan Jurusan lebih di dominasi oleh Jurusan Manajemen.

d. Karakteristik Responden Berdasarkan IPK Terakhir

Karakteristik responden berdasarkan ipk lebih didominasi kelompok ipk 3,01 s/d 3,50 dengan berjumlah 162 responden atau 64,80%. diikuti dengan responden ipk 3,51 s/d 3,75 dengan jumlah 52 orang responden atau sebesar 20,80% dan responden ipk 2,50 s/d 3,00 sebanyak 31 responden atau sebesar 12,40%. Sedangkan responden yang paling sedikit adalah mahasiswa/i yang ipk lebih dari 3,75 yang berjumlah 5 responden atau 2,00%.

e. Karakteristik Responden Berdasarkan Sumber Keuangan

Karakteristik responden berdasarkan sumber pendapatan lebih didominasi kelompok orang tua dengan berjumlah 210 responden atau 84,00%. diikuti dengan responden orang tua & beasiswa dengan jumlah 21 orang responden atau sebesar 8,40% dan responden orang tua & bekerja sebanyak 18 responden atau sebesar 7,20%. Sedangkan responden yang paling sedikit adalah mahasiswa/i yang bekerja yang berjumlah 1 responden atau 0,40%.

f. Karakteristik Responden Berdasarkan Tempat Tinggal

Karakteristik responden berdasarkan tempat tinggal lebih didominasi kelompok kos atau sewa dengan berjumlah 176 responden atau 70,40%. Sedangkan responden yang paling sedikit adalah mahasiswa/i yang tinggal bersama orang tua yang berjumlah 74 responden atau 29,60%.

g. Karakteristik Responden Berdasarkan Pendapatan/Uang Saku per Bulan

75

Karakteristik responden berdasarkan pendapatan/uang saku per bulan lebih didominasi kelompok Rp

1.000.000 s/d Rp 1.500.000 dengan berjumlah 162 responden atau 64,80%. Sedangkan responden yang paling sedikit adalah mahasiswa/i yang pendapatan/uang saku per bulan lebih dari Rp 2.000.000 yang berjumlah 17 responden atau 6,80%.

Analisis Deskriptif Variabel Penelitian a. Variabel Financial Literacy (X1)

Variabel financial literacy memiliki rata-rata sebesar 3,674, artinya pada umumnya mahasiswa Fakultas Ekonomi UNP telah memiliki pengetahuan keuangan yang cukup baik. Namun financia literacy yang dimiliki oleh mahasiswa Fakultas Ekonomi UNP belum mencapai kriteria baik. Hal tersebut menunjukkan bahwa pengetahuan keuangan mahasiswa Fakultas Ekonomi UNP tergolong cukup tinggi.

b. Variabel Financial Efficacy

Variabel financial self efficacy memiliki rata-rata sebesar 3,845, artinya pada umumnya mahasiswa Fakultas Eknomi UNP telah memiliki efikasi keuangan yang cukup baik. Namun financia self efficacy yang dimiliki oleh mahasiswa Fakultas Ekonomi UNP belum mencapai kriteria baik. Hal tersebut menunjukkan bahwa efikasi keuangan mahasiswa Fakultas Ekonomi UNP cukup tinggi.

c. Variabel Social Economic Status (X3)

Variabel social economic status memiliki rata-rata sebesar 3,845, artinya pada umumnya mahasiswa UNP telah memiliki pengalaman keuangan yang cukup baik. Namun social economic status yang dimiliki oleh mahasiswa Fakultas Ekonomi UNP belum mencapai kriteria baik. Hal tersebut menunjukkan bahwa status sosial ekonomi mahasiswa Fakultas Ekonomi UNP cukup tinggi.

d. Variabel Financial Management Behavior

Rata-rata pada variabel financial management behaviour adalah sebesar 3,872, artinya pada umumnya mahasiswa UNP telah memiliki perilaku perencanaan investasi yang cukup baik. Namun financial management behavior yang dimiliki oleh mahasiswa Fakultas Ekonomi UNP belum mencapai kriteria sangat baik. Hal tersebut menunjukkan bahwa status perilaku pengelolaan keuangan mahasiswa Fakultas Ekonomi UNP cukup tinggi.

Analisis Regresi Berganda

regresi berganda dilakukan untuk mengetahui pengaruh variabel independen, melek finansial (X1), (X2) status sosial ekonomi (X3) terhadap variabel dependen, mengetahui perilaku pengelolaan (Y).

Hasil pengukuran analisis regresi berganda dapat dilihat pada Tabel 1 di bawah ini:

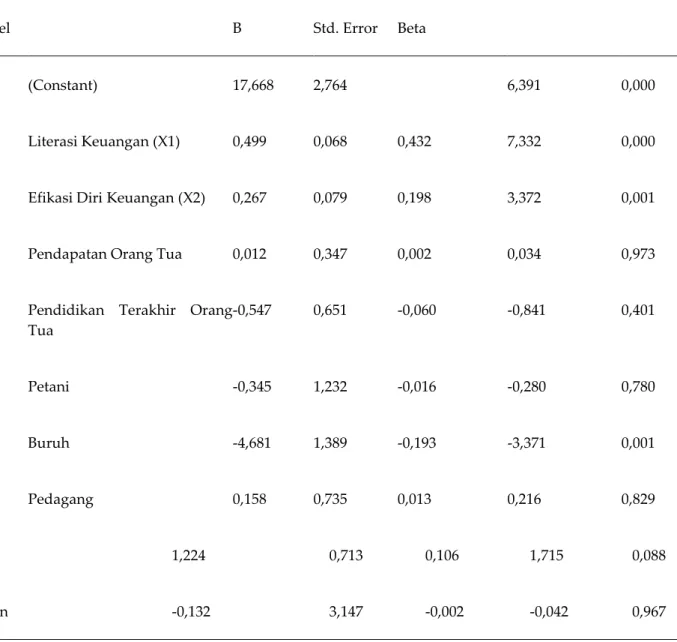

Tabel 1. Alanisis Regresi Berganda

Unstandardized Coefficients Standardized

Coefficients

t Sig.

76

Model B Std. Error Beta

1 (Constant) 17,668 2,764 6,391 0,000

Literasi Keuangan (X1) 0,499 0,068 0,432 7,332 0,000

Efikasi Diri Keuangan (X2) 0,267 0,079 0,198 3,372 0,001

Pendapatan Orang Tua 0,012 0,347 0,002 0,034 0,973

Pendidikan Terakhir Orang Tua

-0,547 0,651 -0,060 -0,841 0,401

Petani -0,345 1,232 -0,016 -0,280 0,780

Buruh -4,681 1,389 -0,193 -3,371 0,001

Pedagang 0,158 0,735 0,013 0,216 0,829

PNS 1,224 0,713 0,106 1,715 0,088

Dosen -0,132 3,147 -0,002 -0,042 0,967

Sumber: Output SPSS, 2021

Tabel 1. menunjukkan variabel literasi keuangan dan efikasi diri keuangan mempengaruhi perilaku pengelolaan keuangan. Sedangkan variabel status ekonomi sosial tidak berpengaruh terhadap prilaku pengelolaan keuangan.

Hasil Uji f

Pada hasil uji f ini bertujuan untuk mengukur seberapa layak dipakai dalam penelitian ini. Dengan demikian, dapat diketahui apakah variabel independen yang dirasakan berpengaruh signifikan terhadap variabel dependen.

Tabel 2. Hasil Uji f

Model Sum of Squares df Mean Square F Sig.

77

1 Regression 2436,533 9 270,726 15,065 ,000b

Residual 4312,991 240 17,971

Total 6749,524 249

Sumber: Output SPSS, 2021

Pada Tabel 2. dilihat hasil uji f nilai yang digunakan adalah dengan dengan membandingkan nilai signifikan yang diperoleh dengan a = 0,05. Berdasarkan Tabel 3 dapat dilihat signifikansi 0,000 atau kurang dari 0,05, persamaan regresi yang digunakan dapat dikatakan benar, dan model dapat digunakan untuk pengujian penelitian.

1. Pengaruh Literasi Keuangan terhadap Perilaku Pengelolaan Keuangan

Berdasarkan dari hasil pengujian hipotesis menunjukkan bahwa literasi keuangan berpengaruh signifikan positif terhadap perilaku pengelolaan keuangan pada mahasiswa aktif di Fakultas Ekonomi Universitas Negeri Padang. Hasil pengujian pada hipotesis pertama sejalan dengan theory of planned behavior yang menyatakan bahwa pengetahuan mempengaruhi perilaku manajemen keuangan seseorang. Financial Literacy memiliki pengaruh secara signifikan terhadap Financial Management behaviour dikarenakan tingkat pengetahuan keuangan yang rendah akan berdampak kurangnya kesadaran akan pentingnya manajemen keuangan. Teori ini didukung oleh penelitian selanjutnya dari Nyoman Trisna Herawati (2018), Putri dan Abel (2019), Prihartono dan Asandimitra (2018) yang menyatakan pengetahuan keuangan berpengaruh signifikan terhadap perilaku pengelolaan keuangan.

2. Pengaruh Efikasi Diri Keuangan terhadap Perilaku Pengelolaan Keuangan

Hasil pengujian pada hipotesis kedua sejalan dengan Theory self- efficacy. Theory Self-Efficay menyatakan ada dua faktor dalam penentu utama dari perilaku merupakan persepsi efikasi diri dan harapan hasil.

Financial self efficacy memiliki pengaruh secara signifikan terhadap financial management behaviour dikarenakan tingkat efikasi keuangan yang tinggi akan cenderung menyusun perngelolaan keuangan dengan baik sehingga lebih tepat dalam mengambil keputusan keuangan sesuai kemampuan dan kebutuhannya. Teori ini didukung oleh penelitian selanjutnya dari Nyoman Trisna Herawati (2018), Rizkiawati dan Asandimitra (2018), Asandimitra dan Kautsar (2019) yang menyatakan efikasi diri keuangan memiliki pengaruh terhadap perilaku pengelolaan keuangan.

3. Pengaruh Status-ekonomi Sosial terhadap Perilaku Pengelolaan Keuangan

Berdasarkan dari hasil pengujian hipotesis menunjukkan bahwa social economic status yang terdiri dari variabel pendapatan orang tua, pekerjaan orang tua, dan pendidikan terakhir tidak signifikan terhadap financial management behaviour pada mahasiswa aktif di Fakultas Ekonomi Universitas Negeri Padang.

Hasil pengujian pada hipotesis pertama tidak sejalan dengan Parental Income. Teori ini menyatakan tingkat penghasilan yang diperoleh orang tua responden selama perbulan baik dari penerimaan gaji, upah, ataupun penerimaan dari hasil usaha merupakan komponen penting dalam lingkungan sosial mahasiswa. Jadi variabel status ekonomi sosial tidak berpengaruh terhadap perilaku pengelolaan keuangan mahasiswa FE UNP dalam mengelola keuanganya. Teori ini didukung oleh penelitian

78

sebelumnya Agustina Rosa Iriani (2014) yang menjlaskan pendapatan, pekerjaan dan pendidikan orang tua tidak mempengaruhi terhadap perilaku pengelolaan keuangan.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah disajikan, makadapat ditarik kesimpulan sebagai berikut:

1. Ada pengaruh positif dan signifikan financiial literacy terhadap financial mannagement behavior mahasiswa Fakultas Ekonomi Universitas Negeri Padang. Hal ini berarti semakin tinggi tingkat financial literacy yang dimiliki mahasiswa FE UNP maka semakin baik financial management behaviour nya.

2. Ada pengaruh positif dan signifikan financiial self-efficacy terhadap financial mannagement behavior mahasiswa FE Universitas Negeri Padang. Hal tersebt berarti semakin tinggi financial efficacy yang dimiliki mahasiswa FE UNP maka semakin baik financial management behaviour nya.

3. Tidak terdapat pengaruh secara signifikan social economic status yang terdiri dari pendapatan, pekerjaan dan pendidikan terakhir orang tua terhadap financial management behaviour mahasiswa di Fakultas Ekonomi Universitas Negeri Padang.

REFERENSI

Akerlof, George. 1970. The Market for Lemons: Qualitative Uncertainty and the Market Mechanism. Quarterly Journal of Economics 84 (1970), 488- 500

Al-Awadhi, Abdullah M et al. 2020. Death and Contagioua Infectious Diseases: Impact of the COVID-19 Virus on Stock Market Returns. Journal of Behavioral and Experimental Finance

Arikunto, Suharsimi. 2010. Prosedur Penelitian: Suatu Pendekatan Praktek. Edisi Revisi. Jakarta: Rineka Cipta Ashraf, Badar Nadeem. 2020. Stock markets’ reaction to COVID-19: cases or fatalities?. Research in International

Business and Finance

Adetunji, O. M., & David-West, A. 2019. The Relative Impact of Income and Financial Literacy on Financial.

Journal of International Development. Vol. 31. No. 4, P. 312 - 335.

Asandimitra, N., Aji, T. S., & Kautsar, A. (2019). Financial behavior of working women in investment decision- making. Information Management and Business Review, 11(2 (I)), 10-20.

Baldwin, Richard dan Weder, Beatrice. 2020. Mitigating the COVID Economic Crisis:Act Fast and Do Whatever It Takes.

UK: CEPR Press

Burhanuddin, Chairul Iksan dan Abdi, Muhammad Nur. 2020. Ancaman Krisis Ekonomi Global dari Dampak Penyebaran Virus Corona (COVID-19). AkMen Volume 17 Nomor 1 Maret 2020Hal.90-98

Bodie, Zvi et. al. Investments 10th Edition. McGraw - Hill Education: New York

Connely, Brian L et al. 2020. Signaling Theory: A Review and Assessment. Journal of Management

Darmadji, Tjiptono dan Fakhruddin. 2012. Pasar Modal di Indonesia. Edisi Ketiga. Jakarta: Salemba Empat

Elsayed, Abdullah dan Elhrim, Mansour Abd. 2020. The Effect of COVID-19 Spread On Eguptian Srock Market Sectors.

SSRN

Fernandes-Perez Ardian et al. 2020. COVID-19 Pandemic and Stock Market Response: A Culture Effect. SSRN Gujarati, Damodar N., Porter Dawn C.. 2009. Basic Econometrics 5th Edition. McGraw – Hill: New York Gumanty, Tatang Ary. 2009. Teori Sinyal Dalam Manajemen Keuangan. ResearchGate

Hanoatubun, Silpa. 2020. Dampak COVID-19 Terhadap Perekonomian Indonesia. EduPsyCouns Journal Volume 2 Nomor 1 (2020) ISSN Online : 2716-4446

79

Hardani, Priska Rialita et. al. Peramalan Laju Inflasi, Suku Bunga Indonesia dan Indeks Harga Saham Gabungan Menggunakan Metodevector Autoregressive (VAR). JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2016, Halaman 101-110 ISSN: 2339-2541

Hartono, Jogiyanto. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Edisi Pertama. Yogyakarta: BPFE

Hartono, Jogiyanto. 2015. Teori Portofolio dan Analisis Investasi Edisi Kesepuluh.Yogyakarta: BPFE

Hussin, Mohd Yahya Mohd, et. al. 2012. Macroeconomic Variables and Malaysian Islamic Stock Market: A Time Series Analysis. Journal of Business Studies Quarterly 2012, Vol. 3, No. 4, pp. 1-13 ISSN 2152-1034

Ibikunle, Gbenga dan Rzayev, Khalladin. 2020. Grey rhinos in financial markets and venue selection: the case of COVID- 19. SSRN

Indriantoro, Nur dan Supomo, Bambang. 2018. Metodologi Penelitian Bisnis - untuk Akuntansi dan Manajemen (Edisi Pertama) Yogyakarta: ANDI, Yogyakarta: BPFEHerawati, N., Candiasa, I., Yadnyana, I., & Suharsono, N.

(2018). Factors That Influence Financial Behavior Among Accounting Students in Bali. International Journal of Business Administration, 9, 30.

Lusardi, A., Mitchell, O. S., & Curto, V. 2010. Financial literacy among the young. The Journal of Consumer Affairs, 44(2), 358-380.

Masdupi, E., Sabrina, S., & Megawati, M. (2019). Financial literacy and demographic factors on the financial behavior of students at the Faculty of Economics, State University of Padang. Journal of Business Management Studies, 8(1), 35-47.

Liew, Venus Khim-Sen dan Puah, Chin-Hong. 2020. Chinese Stock Market Performance in the Time of Novel Coronavirus Pandemic. MPRA Paper No. 100414

Mamduh M, Hanafi dan Halim, Abdul. 2007. Analisa Laporan Keuangan. Edisi Ketiga. Yogyakarta: UPP STIM YKPN Maulana, Dicky. 2016. Pengaruh Nilai Tukar IDR/USD dan Indeks Harga Saham Gabungan (IHSG) Terhadap Indeks Harga Saham Sektoral (IHSS) (Studi Pada Sektor Keuangan dan Property & Real Estate Tahun 2012-2015). Malang:

UIN Maulana Malik Ibrahim

Muhammad. 2020. Pengaruh Penurunan IHSG Tahun 2018-2019 Terhadap Pengambilan Keputusan Investasi (Studi Kasus Pada Investor Saham Syariah di UIN Antasari Banjarmasin)

Muhajir, M., Haris. 2008. Analisis Kointegrasi: Keterkaitan Jakarta Islamic Indeks Dengan IHSG dan SBI di Bursa Efek Jakarta. Semarang: Universitas Diponegoro.

Nasir, Muhammad et. al. 2016. Analisis Variabel Makro Ekonomi Terhadap Indeks Saham Syariah Indonesia Dengan Metode Pendekatan Vector Autoregression. Jurnal Ekonomi dan Bisnis Volume 15, NO. 1, Feb 2016I SSN 1693- 8852

Nachrowi, Djalal Nachrowi. 2006. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan.

Jakarta: Universitas Indonesia

Nurrohim, Muh. 2013. Analisis Kausalitas Volatilitas Nilai Tukar Mata Uang dengan Kinerja Sektor Keuangan Dan Sektor Rill. Economics Development Analysis Journal 2 (4) (2013) ISSN 2252-6889

Sitorus, Yunia Cheren. 2019. Pengaruh Nilai Tukar Rupiah, SukuBunga Sbi, Harga Minyak Dunia, Harga Emas Dunia dan Indeks Harga Saham Gabungan (IHSG) Menggunakan Metode Vector Auto Regression (VAR). Universitas Sumatera Utara

Spence, Michael. 1973. Job Market Signaling. Quarterly Journal of Economics 87 (1973), 355-374 Sudana, I Made. 2015. Manajemen Keuangan Perusahaan (Edisi Kedua). Jakarta: Erlangga Sugiyono. 2011. Metode Penelitian Administrasi. Alfabeta: Bandung

Suharyadi dan Purwanto, SK. 2008. Statistika: Untuk Ekonomi dan Keuangan Modern. Edisi Kedua, Buku Dua. Jakarta:

Salemba Empat

Suryawati, Bq. Nurul, et al. (2016). Analisis Varians Multivariat Terhadap Return Danrisiko Portofolio yang Ditentukan dengan Eltongrueber Padberg Model Pada Empat Kelompokindeks (Lq 45, Sri-Kehati, Jii, Dan Issi). Jurnal Distribusi Jurnal Ilmu Manajemen Bisnis Vol.4, No.1 - Maret 2016

Tandelilin, Eduardus. 2010. Portofolio dan Investasi: Teori dan Aplikasi. Yogyakarta: Penerbit Kanisius Widarjono, Agus. 2005. Ekonometrika: Teori dan Aplikasi Untuk Ekonomi dan Bisnis. Yogyakarta: EKONISIA

Zaremba, Adam et al. 2020. Infected Markets: Novel Coronavirus, Government Interventions, and Stock Return Volatility around the Globe. Finance Research Letter

80

Zulfitra & Tumanggor, Muliahadi. 2020. Reaksi Pasar Modal Index LQ45, Index Consumer Goods, Index Manufacture dan Index Finance pada Peristiwa Pandemi Covid-19 April 2020 di Indonesia. Jurnal Semarak,Vol. 3,No.3, OKTOBER 2020, Hal (1- 10) P-ISSN 2615-6849 , E-ISSN 2622-3686