i

PENGUKURAN KINERJA KOPERASI DENGAN MENGGUNAKAN BALANCED SCORECARD

(Studi Kasus pada Koperasi Andini Luhur Kabupaten semarang)

Oleh : Rahel Tyasinta

232014703

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

Fakultas : Ekonomika dan Bisnis Program Studi : Akuntansi

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

ii

iii

iv

MOTTO

“ ORA ET LABORA ”

“ Hidup adalah sebuah Misi ”

Tetapi siapa yang mau bermegah, baiklah bermegah karena yang berikut: bahwa ia memahami dan mengenal Aku, bahwa Akulah TUHAN yang menunjukkan kasih setia, keadilan dan kebesaran di bumi; Sungguh, semuanya itu Kusukai, demikianlah firman Tuhan.

(Yeremia 9:24)

Sebab semua yang lahir dari Allah, mengalahkan dunia.

Dan inilah kemenangan yang mengalahkan dunia:

Iman kita.

(1 yohanes 5:4)

Sebab dengan sangat rindu seluruh makhluk menantikan saat anak-anak Allah dinyatakan

(Roma 8:19)

ABSTRACT

Now a days, cooperative measurement of performance still using traditional performance. Therefore, Balanced Scorecard approach is used in this case. The main objective of this research is to measure the performance of cooperative Andini Luhur using four perspectives of Balanced Scorecard:

financial perspective, customer perspective, internal business process perspective and learning and growth perspective. Data needed are collected by interview and questionnaire. The data obtained by 29 employees, 55 customers. The results of the application of the Balanced Scorecard as a performance measurement tool showed that the performance of cooperative Andini Luhur with four Balanced Scorecard perspectives go well. Learning and growth perspective as the basis for other perspectives through employee satisfaction has been excellent. Likewise, the internal business process perspective and the perspective of members and partner. The Financial perspective need to be increased. To the standart made by Menteri Negara KUKM RI Nomor: 06/Per/M.KUKM/V/2006.

Keywords: performance measurement, Balanced Scorecard, financial perspective, customer perspective, internal business process perspective, learning and growth perspective.

SARIPATI

Dewasa ini, pengukuran kinerja secara finansial tidaklah cukup untuk mencerminkan kinerja organisasi sesungguhnya. Karenanya, pendekatan Balanced Scorecard akan digunakan dalam penelitian ini. Tujuan dari penelitian ini adalah untuk mengukur kinerja koperasi Andini Luhur dengan menggunakan keempat perspektif Balanced Scorecard: perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan. Data-data yang dibutuhkan dikumpulkan melalui wawancara dan kuesioner. 55 pelanggan dan 29 pengurus diambil sebagai sampel menggunakan teknik accidental sampling. Hasil dari penerapan Balanced Scorecard sebagai alat pengukuran kinerja menunjukkan bahwa kinerja koperasi Andini Luhur berjalan dengan baik. Perspektif pembelajaran dan pertumbuhan sebagai dasar bagi perspektif lainnya sudah baik. Demikian halnya dengan perspektif proses bisnis internal dan perspektif pelanggan. Hanya perspektif keuangan yang rata-rata masih jauh dari standar yang telah ditetapkan Menteri Negara KUKM RI Nomor:

06/Per/M.KUKM/V/2006.

Kata kunci: pengukuran kinerja, Balanced Scorecard, perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal, perspektif, pembelajaran dan pertumbuhan

v

KATA PENGANTAR

Balanced Scorecard merupakan suatu set alat pengukuran yang dapat memberikan gambaran mengenai bisnis secara cepat namun komperehensif kepada manajemen puncak. Model Balanced Scorecard memperluas pengukuran menjadi empat perspektif, yaitu perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Dengan melihat perusahaan dari keempat perspektif ini, diharapkan dapat menyediakan gambaran dan pemahaman yang lebih komperehensif mengenai kinerja perusahaan.

Dalam penulisan skripsi ini dilakukan penelitian mengenai Pengukuran Kinerja Koperasi dengan Menggunakan Balanced Scorecard. Skripsi ini merupakan karya penulis, sebagai syarat yang harus dipenuhi untuk mencapai gelar Sarjana Ekonomi dari Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Seperti peribahasa tiada gading yang tak retak, peneliti menyadari bahwa Skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, peneliti mengharapkan kritik dan saran yang membangun dari semua pihak demi penyempurnaan selanjutnya. Akhir kata, peneliti berharap skripsi ini dapat memberikan manfaat serta menambah wawasan keilmuan baik bagi pembaca maupun pihak lain yang berkepentingan.

Salatiga, Januari 2015

Penulis

vi

UCAPAN TERIMA KASIH

Puji syukur kepada Tuhan, atas anugerahNya penulis dapat menyelesaikan skripsi berjudul Pengukuran Kinerja Koperasi dengan Menggunakan Balanced Scorecard (studi kasus pada koperasi Andini Luhur Kabupaten Semarang).

Dalam penyusunan skripsi ini penulis tidak lepas dari berbagai kesulitan, untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun terkait penulisan dan penyajian skripsi ini untuk kemajuan bersama.

Dalam mewujudkan skripsi ini, penulis mendapat banyak bantuan dan dorongan moril maupun bimbingan dari berbagai pihak, baik secara langsung maupun tidak langsung. Maka pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Hari Sunarto, SE, MBA, PhD selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

2. Bapak Usil Sis Sucahyo, SE, MBA selaku wali studi dan Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

3. Ibu Yeterina Widi Nugrahanti. SE., M.Acc., AK. selaku dosen pembimbing, terima kasih banyak atas segala bimbingan, kesabaran, serta petunjuk Beliau dari awal hingga akhir penulisan skripsi ini.

4. Seluruh dosen UKSW yang telah membekali penulis dengan ilmu pengetahuan serta seluruh civitas akademika UKSW.

5. Tuhan Yesus Kristus terimakasih buat kesempatan, anugerah yang Engkau percayakan dalam kuliah ku. Semua tentang Engkau Tuhan.

6. Pengurus Koperasi Andini Luhur atas bantuan dan data-data yang diberikan.

7. Seluruh keluarga besar papi, mami, mbah putri, tante dan adik-adikku, yang telah senantiasa memberikan dukungan baik moril dan materiil.

vii

8. Teman-teman seluruh pemuda remaja Gereja Bethany Solo Baru, Febrian Irvan, Berlian Jhon (BJ), Dimas Jhon (DJ), Pipit, Keksy, Ester dan temen- temen komunitas Fire Generation baik yang di Salatiga, Kalimantan maupun yang di Solo yang telah memberikan motivasi, kasih sayang dan dukungan doa.

9. Teman-teman komunitas Permen FEB, Kak Amel, Nia, Sony, Yohanes, Gloria, Sheila, Hendra, Danu, Efen, Nanda, Ivan, Ferdian, Nana, Niko, Christiana.w, Novi, Ayu, Erva. Terima kasih buat kebersamaan dan dukungan kalian, orang-orang yang luar biasa dalam Tuhan. Kalian seperti keluarga bagi ku.

10. Teman-teman kos Yege Salatiga cewe-cewe kece, Sita, Wolla, Katty, Refilla, Terima kasih buat kebersamaan dan dukungan kalian.

Penulis berharap skripsi ini bermanfaat bagi para pembaca. Semoga segala budi baik dan bantuan yang diberikan kepada penulis selama menyelesaikan skripsi ini mendapatkan balasan dari Tuhan Yang Maha Kuasa.

Salatiga, 30 Januari 2015

viii DAFTAR ISI

HALAMAN JUDUL …... i

SURAT PERNYATAAN KEASLIAN SKRIPSI ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO ... iv

ABSTRACT ... v

SARIPATI …... vi

KATA PENGANTAR ... vii

UCAPAN TERIMA KASIH ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

PENDAHULUAN... 1

TELAAH LITERATUR ... 3

Pengukuran Kinerja dengan Balanced Scorecard... 3

Balanced Scorecard dalam Koperasi………. 8

METODE PENELITIAN …... 10

Jenis dan Sumber Data ... 10

Menetapkan Populasi dan Sampel ... 10

Teknik Analisis Data ... 12

ANALISIS DAN PEMBAHASAN ... 20

Gambaran Umum Objek Penelitian …... 20

Hasil Pengukuran Keempat Perspektif Balanced Scorecard …... 21

PENUTUP ... 38

Kesimpulan ... 38

Keterbatasan ... 39

Saran ... 39

DAFTAR PUSTAKA ... 41

LAMPIRAN ... 42

ix

DAFTAR TABEL

Tabel 1 Penilaian Tingkat Kepuasan………. 11

Tabel 2 Interpretasi Tingkat Kepuasan……….. 12

Tabel 3 Indikator-indikator Empiris Perspektif Pelanggan………... 15

Tabel 4 Indikator-indikator Empiris Perspektif Pembelajaran dan Pertumbuhan………... 18

Tabel 5 Rentabilitas Modal Sendiri Koperasi Andini Luhur tahun 2010-2012……….. 22

Tabel 6 Return On Asset Koperasi Andini Luhur 2010-2012 ………... 22

Tabel 7 Asset Turn Over Koperasi Andini Luhur 2010-2012 ………... 23

Tabel 8 Net Profit Margin Koperasi Anidni Luhur 2010-2012………. 23

Tabel 9 Current Ratio Koperasi Andini Luhur 2010-2012………... 24

Tabel 10 Total Hutang Terhadap Asset Koperasi Andini Luhur 2010-2012……….. 24

Tabel 11 Total Hutang Terhadap Modal Sendiri Koperasi Andini Luhur 2010-2012……….. 25

Tabel 12 Perputaran Piutang Koperasi Andini Luhur 2010-2012…………. 25

Tabel 13 Perkembangan Jumlah Anggota Koperasi Tahun 2010-2012…… 26

Tabel 14 Rata-rata Tingkat Kepuasan Anggota Koperasi Andini Luhur tahun 2010-2012………. 27

Tabel 15 Rata-rata Tingkat Kepuasan Karyawan Koperasi Andini Luhur Tahun 2010-2012……… 33

Tabel 16 Jumlah Karyawan Koperasi Andini Luhur Tahun 2010-2012…… 35

Tabel 17 Pelaksanaan Program Kerja KoperasiAndiniLuhurTahun 2010-2012………...………… 37

x

DAFTAR GAMBAR

Gambar 1 Balanced Scorecard Cause – Effect Hypothesis ... 9

xi LAMPIRAN

Lampiran 1 Struktur Organisasi Koperasi Andini Luhur Periode tahun 2012-2015

Lampiran 2 Tabulasi Data Kuesioner KepuasanAnggota Lampiran 3 Uji Realibilitas Kuesioner Kepuasan Anggota Lampiran 4 Uji Validitas Kuesioner Kepuasan Anggota Lampiran 5 Tabulasi Data Kuesioner Kepuasan Karyawan Lampiran 6 Uji Realibilitas Kuesioner Kepuasan Karyawan Lampiran 7 Uji Validitas Kuesioner Kepuasan Karyawan Lampiran 8 Laporan Keuangan KoperasiTahun 2010-2012 Lampiran9 Kuesioner Kepuasan Anggota

Lampiran 10 Kuesioner Kepuasan Karyawan Lampiran 11 Panduan Wawancara

1 PENDAHULUAN

Salah satu organisasi di Indonesia yang berwatak sosial adalah koperasi.

Koperasi Indonesia merupakan salah satu wadah organisasi yang sesuai dengan pandangan hidup bangsa Indonesia yaitu demokrasi ekonomi, sebagaimana tertulis dalam UUD 1945 pasal 33 ayat 1, yang berbunyi. Perekonomian Indonesia disusun sebagai usaha bersama berdasarkan asas kekeluargaan.

Dari hasil penelitian Darmawati (2007) koperasi dianggap sehat apabila mampu mengelola keuangan atau sumber daya yang ada. Namun penilaian kinerja yang selama ini didasarkan pada rasio keuangan saja tidak cukup membantu koperasi untuk dapat berhasil di masa mendatang. Pengukuran kinerja merupakan salah satu cara untuk menilai pencapaian yang telah diperoleh suatu organisasi.

Dengan melalui pengukuran kinerja, organisasi dapat melihat dan mengevaluasi pencapaian yang telah diraih, sehingga organisasi tersebut dapat menentukan strategi yang tepat untuk digunakan di masa yang akan datang.

Dewasa ini banyak koperasi yang menggunakan pengukuran kinerja tradisional yaitu pengukuran kinerja yang lebih menitik beratkan pada sektor keuangan. Pengukuran kinerja tradisional dirasa belum cukup untuk melihat keseluruhan kinerja dari suatu koperasi, karena pengukuran kinerja yang digunakan suatu koperasi sebaiknya tidak hanya menitikberatkan pada sektor keuangan saja, namun sektor non keuangan juga perlu dinilai untuk melihat kinerja koperasi tersebut. Dengan melakukan pengukuran kinerja yang lebih luas melalui pendekatan keuangan dan non keuangan maka koperasi akan dapat mengambil keputusan yang tepat untuk kelangsungan hidupnya dalam jangka panjang.

Pada bulan april 2007 telah terbit Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah Republik Indonesia Nomor : 22/ Per/ M.Kukm/ Iv/

2007 Tentang Pedoman Pemeringkatan Koperasi. Peraturan tersebut muncul karena dirasa pengukuran kinerja koperasi yang selama ini dilakukan dengan sistem klasifikasi belum dapat meningkatkan kepercayaan pihak terkait terhadap

2

koperasi, sehingga diperlukan penyempurnaan pengukuran kinerja koperasi secara menyeluruh. Salah satu koperasi serba usaha yang berada di Kabupaten Semarang yaitu koperasi Andini Luhur, sejauh ini dalam mengukur kinerja koperasinya masih menggunakan pengukuran kinerja tradisional berdasarkan aspek keuangan saja. Dari pengamatan laporan rapat anggota tahunan selama tiga tahun terakhir, yaitu tahun 2010-2012 koperasi Andini Luhur mengalami perkembangan usaha yang kurang stabil dari enam unit usaha yang dimiliki koperasi hanya dua unit usaha yang naik secara signifikan pendapatannya, yaitu unit usaha persusuan dan simpan pinjam. Dua unit usaha ini yang secara rutin menyetorkan pendapatannya kepada koperasi dengan persentase sekitar 30% dari keseluruhan pendapatan koperasi.

Kaplan dan Norton (1992) telah berhasil mengembangkan sistem pengukuran kinerja yang dikenal dengan nama Balanced Scorecard. Pengukuran kinerja dengan Balanced Scorecard awalnya diciptakan untuk mengatasi permasalahan tentang kelemahan kinerja yang hanya berfokus pada aspek keuangan. Sehingga terdapat kecenderungan untuk mengabaikan kinerja non keuangan, seperti kepuasan pelanggan, produktivitas, dan efektivitas biaya proses yang digunakan untuk menghasilkan produk dan jasa, dan keberdayaan dan komitmen karyawan dalam menghasilkan produk dan jasa bagi pelanggan. Secara umum, tujuan dan ukuran pada Balanced Scorecard memandang kinerja dari empat perspektif, yaitu: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Keempat perspektif ini saling berhubungan dalam sebab akibat, sebagai cara untuk menterjemahkan strategi ke dalam tindakan. Balanced Scorecard memiliki beberapa keunggulan salah satunya fokus terhadap tujuan perusahaan. Dimana Balanced Scorecard sebagai pengukur kinerja yang komperhensif melalui aspek keuangan dan non keuangan dengan indicator yang multidimensional.

Penelitian pada koperasi menggunakan Balanced Scorecard telah dilakukan oleh Wardani (2011), kesimpulan yang diperoleh yaitu hasil penilaian kinerja yang diperoleh Koperasi Krama Yudha Ratu Motor dengan menggunakan

3

Balanced Scorecard memperlihatkan kinerja yang cukup baik atas empat perspektif yaitu: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Putrayasa (2011) dalam penelitiannya juga menyebutkan bahwa Balanced Scorecard dapat mengukur kinerja koperasi Mertha Yasa dengan baik.

Berdasarkan pada kelemahan pengukuran kinerja secara tradisional dan keunggulan pengukuran dengan Balanced Scorecard, maka dalam penelitian ini pengukuran kinerja koperasi diukur dengan empat perspektif, yaitu: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Sesuai dengan masalah dan persoalan penelitian diatas maka tujuan dari penelitian ini adalah untuk mengetahui kinerja koperasi Andini Luhur dilihat dari perspektif finansial, perspektif pelanggan, perspektif bisnis internal, perspektif pertumbuhan dan pembelajaran.

Hasil penelitian ini diharapkan dapat memberikan sejumlah manfaat bagi koperasi, penelitian ini diharapkan dapat memberikan informasi serta masukan bagi mengenai pengukuran kinerja organisasi dalam koperasi dengan mengggunakan metode Balanced Scorecard. Sehingga dapat membantu pengurus dalam menetapkan kebijakan dan strategi pengembangan, pembinaan serta pendayagunaan bagi koperasi dimasa yang akan datang.

TELAAH LITERATUR

Pengukuran Kinerja dengan Balanced Scorecard

Kinerja merupakan hasil kerja suatu organisasi dalam rangka mewujudkan tujuan strategik, kepuasan pelanggan dan kontribusi terhadap lingkungan strategik. Untuk itu perlu dilakukan penilaian atas kinerja suatu organisasi.

Pengukuran kinerja merupakan alat manajemen untuk menilai keberhasilan maupun kegagalan pelaksanaan strategi untuk mencapai tujuan dan sasaran organisasi. Menurut Akdon (2006:172) pengukuran kinerja perlu selalu

4

diartikulasikan dengan visi/misi organisasi, tujuan dan sasaran organisasi.

Pengukuran kinerja meliputi penetapan indicator kinerja dan penentuan hasil capaian indicator kinerja. Kinerja harus dapat diukur agar dapat dilakukan tindakan-tindakan penyempurnaan seperti memperbaiki kinerja yang masih lemah, dan memonitor apakah manajemen dapat menggunakan input untuk menghasilkan output secara baik.

Balanced Scorecard merupakan suatu metode penilaian kinerja yang menterjemahkan misi dan strategi perusahaan ke dalam seperangkat ukuran yang menyeluruh yang memberi kerangka kerja bagi pengukuran dan system manajemen strategis (Kaplan dan Norton, 2000). Balanced Scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif yaitu: finansial, pelanggan, proses bisnis internal, pertumbuhan dan pembelajaran.

1. Perspektif Finansial

Perspektif finansial menjadi perhatian dalam Balanced Scorecard karena ukuran keuangan merupakan ikhtisar dari konsekuensi ekonomi yang terjadi akibat keputusan dan tindakan ekonomi yang diambil. Dalam perspektif finansial organisasi merumuskan tujuan finansial yang ingin dicapai di masa yang akan datang. Selanjutnya tujuan finansial tersebut dijadikan dasar bagi ketiga perspektif lainnya dalam menetapkan tujuan dan ukurannya. Ukuran finansial menggambarkan apakah implementasi strategi organisasi meberikan kontribusi atau tidak terhadap keberhasilan finansial organisasi. Perspektif ini dibagi menjadi tiga berdasarkan siklusnya.

a. Bertumbuh (growth)

Perusahaan yang sedang bertumbuh berada pada awal siklus hidup perusahaan, mereka menghasilkan produk dan jasa yang memiliki potensi pertumbuhan.

5 b. Bertahan (sustain)

Bertahan merupakan tahap dimana perhatian organisasi terpusat pada bagaimana pangsa pasar yang dimiliki secara bertahap tumbuh tahun demi tahun.

c. Menuai (harvest)

Suatu tahap dimana perusahaan melakukan panen terhadap investasi mereka.

Dalam Balanced Scorecard, perspektif finansial atau keuangan tetap menjadi perhatian dalam Balanced Scorecard karena ukuran keuangan merupakan ikhtisar dari konsekuensi ekonomi yang terjadi akibat keputusan dan tindakan ekonomi yang diambil. Tujuan pencapaian kinerja keuangan yang baik merupakan fokus dari tujuan-tujuan yang ada dalam tiga perspektif lainnya.

Pengelolaan finansial yang efektif seharusnya memberi perhatian kepada resiko sama seperti yang diberikan kepada pengembalian investasi.

2. Perspektif Pelanggan

Dalam Balanced Scorecard, untuk tujuan mengukur kepuasan pelanggan, manajemen diharapkan menerjemahkan misi umumnya ke dalam ukuran yang spesifik. Dalam organisasi publik yang menjadi misi dan prioritas utama organisasi adalah melayani masyarakat, sehingga untuk menjadi yang terdepan, organisasi harus memberikan nilai lebih bagi pelanggan. Perspektif pelanggan, Kaplan dan Norton (2000:58), menjelaskan ada 2 kelompok pengukuran yang terkait:

a. Pengukuran Inti

1) Market Share, pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada.

2) Customer Retention,mengukur seberapa banyak perusahaan berhasil mempertahankan hubungan dengan pelanggan.

3) Customer Acquisition, mengukur seberapa banyak perusahaan mampu menarik pelanggan baru atau memenangkan bisnis baru.

6

4) Customer Statisfaction,mengukur tingkat kepuasan pelanggan yang terkait dengan criteria kinerja spesifik dalam value proposition.

5) Customer Profitability, mengukur laba bersih yang berhasil diraih oleh perusahaan dari pelanggan setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

b. Pengukur Penunjang

1) Product/Service Attibute, atribut suatu produk atau jasa yang meliputi atribut fungsi, harga dan kualitas. Perusahaan harus mengidentifikasi apa yang diinginkan pelanggan atas produk atau jasa yang ditawarkan.

2) Image and Reputation, factor-faktor tak berwujud yang menarik seseorang pelanggan untuk berhubungan dengan perusahaan.

3) Customer Relationship, mencakup penyampaian produk atau jasa kepada pelanggan yang meliputi dimensi waktu tanggap dan penyerahan, serta bagaimana perasaaan pelanggan terhadap proses pembelian yang ditawarkan atas produk atau jasa tersebut.

3. Perspektif Bisnis Internal

Perspektif bisnis internal adalah serangkaian aktivitas yang ada dalam bisnis secara internal yang sering disebut rantai nilai (value chain). Perspektif proses bisnis internal mengidentifikasi berbagai proses internal penting bagi organisasi untuk melayani pelanggan (perspektif pelanggan) dan pemilik organisasi (perspektif finansial). Komponen utama dalam proses bisnis internal dibagi dalam tiga tahap (Kaplan dan Norton, 2000:83) :

a. Inovasi

Dalam proses inovasi, unit bisnis meneliti kebutuhan pelanggan yang sedang berkembang atau yang masih tersembunyi, kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut. Proses ini diukur dengan banyaknya produk baru yang dihasilkan organisasi, waktu penyerahan produk ke pasar, dan lainnya.

7 b. Operasi

Proses operasi menunjukkan aktivitas yang dilakukan oleh perusahaan dimulai dari diterimanya pesanan pelanggan dan diakiri dengan penyampaian produk atau jasa kepada pelanggan. Proses ini diukur dengan peningkatan kualitas produk, proses produksi yang berjalan lancar, dan lainnya.

c. Layanan Purnajual

Proses ini merupakan jasa pelayanan kepada pelanggan setelah penjualan produk atau jasa tersebut dilakukan. Layanan purna jual mencakup garansi dan berbagai aktivitas perbaikan, penggantian produk yang rusak dan dikembalikan serta pemrosesan pembayaran pelanggan. Proses ini diukur dengan pelayanan purna jual, waktu yang dibutuhkan untuk memberikan pelayanan kepada pelanggan lainnya.

4. Perspektif Pembelajaran dan Pertumbuhan

Kemampuan untuk melakukan inovasi, perbaikan dan pembelajaran akan mempengaruhi nilai bagi organisasi. Perspektif ini menggambarkan kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang. Tujuan dari perspektif ini adalah untuk menyediakan infrastruktur bagi perspektif finansial, pelanggan dan proses bisnis internal, agar tujuan dari perspektif-perspektif tersebut tercapai. Kaplan dan Norton (200:110), menyebutkan bahwa ada tiga hal yang perlu diperhatikan dalam perspektif ini, yaitu:

a. Kapabilitas pekerja

Ukuran yang berorientasi kepada pekerja terdiri atas gabungan ukuran hasil generic yaitu kepuasan pekerja, retensi pekerja, dan produktivitas pegawai ditambah dengan faktor pendorong ukuran generik indeks khusus bisnis yang terperinci mengenai keahlian spesifik yang dibutuhkan bagi lingkungan kompetitif baru.

8 b. Kapabilitas sistem informasi

Kapasitas sistem informasi dapat diukur melalui tersedianya informasi yang dibutuhkan ,tingkat ketepatan informasi yang tersedia, dan jangka waktu untuk memperoleh informasi yang dibutuhkan.

c. Motivasi, pemberdayaan dan keselarasan

Keahlian pegawai dan informasi yang diperlukan telah tersedia, namun jika tidak disertai dengan motivasi untuk bertindak selaras dengan tujuan perusahaan atau tidak diberi kebebasan dalam pengambilan keputusan atau bertindak, maka keahlian dan informasi tersebut tidak ada manfaatnya.

Ukuran yang dapat dipakai adalah banyaknya karyawan yang mengikuti pelatihaan dari tahun ke tahun dan banykanya program kerja yang terlaksana.

Setiap tujuan dan ukuran dari setiap perspektif merupakan suatu hubungan sebab akibat, artinya jika tujuan dari perspektif pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan tercapai, maka pada akhirnya adalah peningkatan finansial organisasi. Setiap ukuran yang dipilih untuk disertakan dalam Balanced Scorecard harus merupakan unsur dalam sebuah rantai hubungan sebab akibat yang mengkomunikasikan arti strategi unit bisnis kepada seluruh perusahaan (Kaplan dan Norton, 2000:28).

Balanced Scorecard dalam Koperasi

Dalam perkembangannya pendekatan Balanced Scorecard tidak hanya dapat diterapkan pada organisasi yang berorientasi laba tetapi juga pada organisasi non laba seperti pada koperasi. Untuk itu koperasi harus dapat menetapkan indikator-indikator yang berorientasi pada pelayanan. Koperasi dapat menggunakan Balanced Scorecard dalam pengukuran kinerjanya. Pada penelitian yang dilakukan Sinaga (2004), sistem pengukuran harus sesuai dengan tujuan organisasi, menggambarkan aktifitas-aktifitas kunci dari manajemen, dapat dimengerti para pegawai, mudah diukur dan dievaluasi serta dapat digunakan oleh organisasi secara konsisten.

9

Menurut Rohm (2003) dalam Imelda (2004:11), untuk dapat memenuhi kebutuhan organisasi publik, maka ada beberapa perubahan dalam konsep Balanced Scorecard. Perubahan yang terjadi antara lain:

1. Perubahan framework dimana yang menjadi driver dalam Balanced Scorecard untuk koperasi adalah misi untuk melayani masyarakat.

2. Perubahan posisi antara perspektif finansial dan perspektif pelanggan.

maka dapat di gambarkan perubahan Balanced Scorecard bagi koperasi adalah seperti pada gambar 2.

Gambar 2

Balanced Scorecard Cause – Effect Hypothesis

Sumber: Imelda, “Implementasi Balanced Scorecard Pada Organisasi Publik” , http://puslit.petra.ac.id/~puslit/journal/ , modifikasi

Perspektif Pertumbuhan dan

pembelajaran Perspektif

Finansial

Perspektif Bisnis Internal

Misi

Perspektif Pelanggan

Strategy

10 METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian meliputi data primer dan sekunder.

Data primer dikumpulkan dengan metode survey, yaitu dengan melakukan wawancara langsung dengan pimpinan dan pengurus koperasi yang terkait dengan masalah yang diteliti, serta melalui penyebaran kuesioner kepada karyawan, anggota dan mitra koperasi. Data primer juga diperoleh melalui observasi langsung ke Koperasi Andini Luhur untuk memastikan aktivitas koperasi dilaksanakan sejalan dengan hasil rapat anggota tahunan (RAT).

Data sekunder diperoleh dari data-data tertulis atau dokumen koperasi yang berkaitan dengan penelitian ini seperti sejarah dan perkembangan perusahaan, visi, misi dan tujuan perusahaan, laporan RAT, dan dokumen- dokumen lain yang terkait.

Menetapkan populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh anggota koperasi Andini Luhur. Jumlah pengurus koperasi adalah 29 orang, sedangkan jumlah anggota 213 orang. Teknik sampling yang digunakan adalah accidental sampling karena pertimbangan kemudahannya. Menurut Arikunto (2010) apabila jumlah populasi kurang dari 100, maka semuanya dapat dijadikan sampel, dengan demikian sampel pengurus 29 orang. Sementara sampel anggota koperasi dicari dengan menggunakan rumus Slovin:

213 n =

1 + N (d)² Dimana:

n = jumlah sampel

11 N = jumlah populasi

d2 = presisi (ditetapkan0,5).

Berdasar pada rumus tersebut, sampel dalam penelitian ini sebagai berikut:

213 n =

1 + 213 (0,5)² n = 54,25

Dibulatkan menjadi 55 orang

Dengan demikian jumlah sampel keseluruhan dalam penelitian ini 84 orang.

Skala likert merupakan metode yang mengukur sikap dengan menyatakan setuju atau ketidaksetujuan terhadap subjek, objek atau kejadian tertentu (Indrianto dan Supomo, 1999:104). Skala likert yang digunakan adalah angka penilaian 1-5.

Tabel 1

Penilaian Tingkat Kepuasan

Tingkat kepuasan Skor

Sangat Setuju 5

Setuju 4

Netral atau tidak pasti 3

Tidak Setuju 2

Sangat tidak setuju 1

12 Tabel 2

Interpretasi Tingkat Kepuasan

Tingkat kepuasan Skor Interpretasi

Sangat Setuju 4,1 – 5 Sangat Puas

Setuju 3,1- 4 Puas

Netral 2,1 – 3 Cukup Puas

Tidak Setuju 1,1 – 2 Kurang Puas

Sangat tidak setuju 0, - 1 Sangat Kurang Puas Sumber: Mas’ud (2004)

Teknik Analisis Data

Data dari penelitian ini diperoleh dari hasil sebar kuesioner dan wawancara. Penyebaran kuesioner dilakukan terhadap 84 sampel di koperasi Andini Luhur, sedangkan wawancara dilakukan terhadap pimpinan, pengurus koperasi. Penelitian ini menggunakan teknik analisis deskriptif yang bersifat kualitatif. Sementara data dari hasil kuesioner diolah dengan menggunakan teknik analisis data kuantitatif, yaitu dengan skala likert untuk mentabulasikan hasil kuesioner ke dalam angka. Dari hasil tersebut, dapat dianalisis dan diambil kesimpulan mengenai kinerja Koperasi.

Menganalisis Kinerja Koperasi

Pada penelitian ini, peneliti menganalisis kinerja koperasi berdasarkan keempat perspektif yang ada di dalam Balanced Scorecard untuk menentukan apakah kinerja koperasi berjalan dengan baik atau tidak. Sehingga analisis yang dilakukan meliputi empat perspektif, yaitu:

1. Perspektif Finansial

13

Kinerja keuangan koperasi adalah berdasarkan pada Standar Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 06/PER/M.KUKM/V/2006 tentang “Pedoman Penilaian Koperasi Berprestasi atau Koperasi Award” atau koperasi yang mempunyai penilaian kinerja keuangan yang baik. Penilaian kinerja pada perspektif finansial ini diukur dengan data sekunder melalui laporan tahunan koperasi selama periode tiga tahun 2010, 2011 dan 2012. Analisis data yang dilakukan dalam penelitian ini yaitu melalui rumus-rumus sebagai berikut:

Rasio Keuangan dari Aspek Produktivitas Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 06/PER/M.KUKM/V/2006.

a. Rentabilitas Modal Sendiri (RMS) RMS = Sisa Hasil Usaha x 100%

Modal Sendiri b. Return On Asset (ROA)

ROA = Sisa Hasil Usaha x 100%

Asset c. Asset Turn Over (ATO)

ATO = Volume Usaha x 1kali

Asset

d. Kemampuan Menghasilkan Laba (Net Profit Margin) NPM = Sisa Hasil Usaha x 100%

Pendapatan e. Current Ratio

Current Ratio = Aktiva Lancar x 100%

14 Hutang Lancar

f. Total Hutang (Kewajiban) Terhadap Asset

Total hutang terhadap Asset = Total Hutang x 100%

Total Asset

g. Total Hutang (Kewajiban) Terhadap Modal Sendiri

Total hutang terhadap modal sendiri = Total Hutang x 100%

Modal Sendiri

h. Perputaran Piutang

Perputaran Piutang = Pendapatan x 1kali

Saldo Piutang Rata-rata

2. Perspektif Pelanggan a. Customer Retention

Melihat tingkat perolehan anggota baru, yaitu dengan mengukur dari seberapa banyak koperasi berhasil menarik anggota-anggota baru pada tahun 2010-2012.

b. Customer Acquisition.

Melihat seberapa kemampuan koperasi untuk mempertahankan anggota lama. Diukur dari seberapa banyak anggota koperasi yang masih tergabung dalam keanggotaan koperasi pada tahun 2010-2012.

c. Customer Statisfaction.

Melihat tingkat kepuasan anggota koperasi. Hal ini diukur dari hasil kuesioner kepuasan anggota, dengan indikator pertanyaan yaitu atribut jasa, citra perusahaan, dan hubungan dengan karyawan terdiri dari 13 pertanyaan.

Penyebaran kuesioner ditujukan pada 55 orang anggota koperasi Andini

15

Luhur. Hasil dari kuesioner 55 anggota ditabulasikan dalam angka untuk mengetahui rata-rata tingkat kepuasan pelanggan. Pengukuran rata-rata kepuasan pelanggan menggunakan rumus:

Rata-rata kepuasan pelanggan = Jumlah skor responden

Jumlah seluruh responden

Adapun kriteria yang dipakai untuk menilai kepuasan anggota adalah:

Tabel 3

Indikator-indikator Empiris Perspektif pelanggan No. Kriteria Definisi Indikator Empiris 1 Kepuasan

atas pelayanan dan produk

Perasaan senang/kecewa seseorang setelah

membandingkan kinerja suatu layanan dan produk dengan harapan-

harapannya.

Keramahan dan perhatian karyawan dalam melayani.

Pelayanan yang cepat, tepat, dan sesuai prosedur.

Jarak tempuh menuju koperasi dan fasilitas koperasi.

Produk koperasi menjawab kebutuhan anggota.

Biaya penyertaan simpanan sebanding dengan manfaat yang diterima.

Kepercayaan atas sistem keamanan dan pengelolaan dana anggota.

2 Kepuasan atas citra koperasi

Perasaan senang/kecewa seseorang setelah

Pelayanan koperasi mempunyai citra yang baik di masyarakat.

16 membandingkan citra koperasi dengan harapan- harapannya.

Koperasi mempunyai citra yang baik di masyarakat.

3 Kepuasan atas hubungan dengan karyawan

Perasaan senang/kecewa seseorang setelah

membandingkan hubungan karyawan terhadap harapan- harapannya.

Pengetahuan dan kemampuan karyawan dalam melayani.

Cara komunikasi dan penyampaian informasi oleh karyawan.

Pelayanan koperasi yang sesuai dengan kebutuhan dan harapan.

Kegiatan pendidikan dan pelatihan bagi anggota.

Tingkat pembagian SHU yang merata dan jujur.

Sumber : (Elvina : 2009, modifikasi)

Kuesioner ini telah dimodifikasi disesuaikan dengan karakteristik koperasi yaitu pada indikator empiris biaya penyertaan simpanan, kepercayaan atas sistem keamanan dan pengelolaan dana anggota, kegiatan pendidikan dan pelatian bagi anggota dan tingkat pembagian SHU yang merata dan jujur.

3. Perspektif Bisnis Internal

Ada tiga tahap dalam mengukur kinerja kemitraan yaitu:

a. Inovasi

Diukur dari banyaknya jenis bidang usaha yang dinaungi koperasi, bidang usaha yang dihasilkan koperasi dan kerjasama yang dilakukan koperasi dengan pihak lain.

b. Operasi

17

Diukur dari lancar tidaknya pelaksanaan kegiatan di bidang usaha tersebut c. Purna Jual

Diukur dari layanan koperasi terhadap keluhan pelanggan dan anggota dan menjaga kerjasama dengan rekan bisnis.

4. Perspektif Pembelajaran dan Pertumbuhan

Ada dua kelompok dalam menilai kinerja pembelajaran dan pertumbuhan yaitu:

a. Kapabilitas pekerja

Diukur dari tingkat kepuasan karyawan, tingkat retensi karyawan dan tingkat pelaksanaan pendidikan perkoperasian.

Kepuasan karyawan diukur dari hasil kuesioner kepuasan karyawan, dengan indikator pertanyaan yaitu kepuasan pada pekerjaan, kepuasan atas lingkungan kerja, kepuasan pada atasan, kepuasan pada rekan kerja, kepuasan dalam kompensasi dan kepuasan pada promosi, terdiri dari 18 pertanyaan yang dikembangkan oleh Elvina (2009). Penyebaran kuesioner ditujukan pada 29 orang karyawan koperasi Andini Luhur. Hasil dari kuesioner 29 karyawan ditabulasikan dalam angka untuk mengetahui rata-rata tingkat kepuasan karyawan. Pengukuran rata-rata kepuasan karyawan menggunakan rumus:

Rata-rata kepuasan karyawan = Jumlah skor responden Jumlah seluruh responden

18

Adapun kriteria yang dipakai untuk menilai kepuasan karyawan adalah:

Tabel 4

Indikator-indikator Empiris Perspektif Pertumbuhan dan Pembelajaran No. Kriteria Definisi Indikator Empiris

1 Kepuasan pada pekerjaan

Melibatkan keterampilan dan kemampuan individu dalam mengajarkan pekerjaan

Pekerjaan sesuai dengan kemampuan yang dimiliki.

Ketersediaan informasi yang dibutuhkan berkaitan dengan tugas.

Puas dan senang dengan pekerjaan yang dilakukan.

2 Kepuasan atas lingkungan kerja

Berkaitan dengan perasaan nyaman, senang karyawan atas kondisi tempat bekerja

Ruang kerja memberikan kenyamanan.

Ketersediaan fasilitas dalam melaksanakan tugas

Penataan ruang dan fasilitas mempermudah kerja.

3 Kepuasan pada atasan

Hubungan yang dinilai melalui interaksi pimpinan dengan bawahan.

Dukungan dan bimbingan dalam kesulitan kerja.

Peran atasan dalam mewujudkan kedisiplinan kerja.

Atasan peka terhadap masalah yang dihadapi dalam kantor

19

(baik yang berkaitan dengan konsumen maupun karyawan) 4 Kepuasan

pada rekan kerja

Kepuasan atas hubungan antara karyawan dengan

karyawan lain.

Dukungan rekan kerja.

Peran kerja dalam mewujudkan ketenangan kerja.

Rekan sekerja menghormati hak orang lain.

5 Kepuasan dalam kompensasi

Faktor utama untuk mencapai kepuasan kerja sehingga banyak pihak

manajemen dalam upaya meningkatkan kepuasan melakukannya dengan cara menaikkan imbalan kerja karyawan

Gaji yang diterima memuaskan

Gaji yang diterima sesuai dengan tugas dan kewajiban.

Jaminan kesejahteraan memuaskan.

6 Kepuasan pada promosi

Sedikit atau kurangnya kesempatan memperoleh jabatan

Kesempatan mengikuti training

Promosi jabatan

Penghargaan atas prestasi kerja.

Sumber : (Elvina : 2009, modifikasi)

20

Kuesioner ini telah dimodifikasi disesuaikan dengan karakteristik koperasi yaitu pada indikator empiris kesempatan mengikuti training.

b. Kapabilitas sistem informasi

Diukur dari ketersediaan informasi yang dibutuhkan, ketepatan informasi yang tersedia, dan jangka waktu yang dibutuhkan untuk memperoleh informasi.

c. Motivasi, Pemberdayaan, keselarasan

Diukur dari banyaknya karyawan yang mengikuti pelatihan dari tahun ke tahun dan banyaknya program kerja yang telah terlaksana.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Atas dasar kebutuhan bersama dalam hal pemasaran produksi susu segar, penyediaan sarana produksi peternakan, serta adanya arahan dari Dinas dan Instansi terkait, maka berdirilah sebuah kelompok tani ternak baru pada tanggal 11 November 1992. Kelompok tani ternak ini disepakati dengan nama Kelompok Tani Ternak “ANDINI” dan dikukuhkan keberadaan-nya oleh Kepala Dinas Peternakan Kabupaten Semarang tanggal 18 Pebruari 1993.

Rapat Pembentukan Koperasi oleh para Pendiri Koperasi “ANDINI LUHUR” pada tanggal 24 November 1998 dan memperoleh status Badan Hukum dari Departemen Koperasi Pengusaha Kecil dan Menengah Kabupaten Semarang, dengan nomor Badan Hukum: 018 atau BH atau KWK.11.1999 pada tanggal 02 Januari 1999. Alamat koperasi Andini Luhur bertempat di Desa Jetak, Kecamatan Getasan Kabupaten Semarang. Pendiri Meyakini falsafah Jawa “Asmo Kinaryo Jopo” (=nama merupakan do’a) sehingga diyakini bahwa sebuah nama akan berpengaruh terhadap eksistensi pemilik nama tersebut.

21

Visi dan Misi dari koperasi Andini Luhur adalah mensejahterakan anggota, masyarakat dan khususnya peternak sapi perah, melalui pemberdayaan masyarakat dan menjadikan anggota koperasi utuk bersama-sama mencapai kesejahteraan. sebagaimana cita-cita Bapak Koperasi kita yang tersirat dalam UUD ’45.

Koperasi Andini Luhur menaungi beberapa unit usaha yang terbagi menjadi dua bagian yaitu unit usaha otonom dan unit usaha induk.

Unit Usaha Otonom :

Simpan Pinjam “Andini Luhur”

Usaha Induk Koperasi : a. Unit Usaha Persusuan

b. Unit Usaha Jasa Transportasi.

c. Unit Usaha Persewaan Alat Resepsi.

d. Unit Pakan Ternak e. Unit Gaduhan Sapi PO.

Hasil Pengukuran Keempat Perspektif Balanced Scorecard

Kerangka konsep disusun berdasarkan konsep Balance Scorecard yang digunakan untuk mengukur kinerja koperasi Andini Luhur melalui empat perspektif yaitu : kinerja pada perspektif finansial, kinerja pada perspektif pelanggan, kinerja proses bisnis internal serta kinerja perspektif pembelajaran dan pertumbuhan.

Kinerja Perspektif Finansial a. Perspektif Finansial

Kinerja koperasi merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja koperasi dalam perspektif finansial dalam penelitian ini diukur dengan dengan

22

menggunakan ukuran keuangan, sehingga dapat diketahui perspektif finansial berkontribusi baik atau tidak terhadap terhadap aspek produktivitas. Perspektif finansial yang diukur dalam penelitian ini, yaitu Rentabilitas modal sendiri (RMS), return on asset (ROA), asset turn over (ATO), net profit margin (NPM), current ratio, total hutang terhadap asset, total hutang terhadap modal sendiri, perhitungan perputaran piutang.

Tabel 5

Rentabilitas Modal Sendiri Koperasi Andini Luhur 2010-2012

TAHUN SHU MODAL

SENDIRI

RMS 2010 93.359.144,57 1.697.008.749,74 5,50%

2011 73.818.811,32 1.428.675.590 5,16%

2012 78.116.611,65 1.633.141.055,49 4,78%

Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 – 2012, Diolah

Rentabilitas Modal Sendiri merupakan perbandingan antara Sisa Hasil Usaha (SHU) yang diperoleh koperasi dengan modal sendiri. Standart ideal berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sama dengan atau diatas 21%. Berdasarkan data diatas dapat diketahui bahwa selama tahun 2010 sampai dengan 2012 kopereasi Andini Luhur belum mampu melampaui besarnya nilai Rentabilitas modal sendiri sesuai standart ideal yang telah ditetapkan yaitu sama dengan atau diatas 21%.

Tabel 6

Return On Asset (ROA) Koperasi Andini Luhur 2010-2012

TAHUN SHU ASSET ROA

2010 93.359.144,57 3.027.954.302,64 3,08%

2011 73.818.811,32 2.380.297.979,61 3,10%

2012 78.116.611,65 2.614.261.881,56 2,98%

Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah Return On Asset merupakan perbandingan antara Sisa Hasil Usaha (SHU) dengan asset yang dimiliki oleh koperasi. Standart ideal berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

23

adalah sama dengan atau diatas 10%. Berdasarkan data diatas dapat diketahui bahwa selama tahun 2010 sampai dengan 2012 kopereasi Andini Luhur belum memenuhi standart ideal yang telah ditetapkan yaitu sama dengan atau diatas 10%.

Tabel 7

Asset Turn Over (ATO) Koperasi Andini Luhur 2010-2012

TAHUN VOLUME

USAHA

ASSET ATO

2010 414.436.300,00 3.027.54.302,64 0,13 kali 2011 353.975.266,00 2.380.297.979.61 0,14 kali 2012 370.651.850,00 2.614.261.881,56 0,14 kali Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah

Asset Turn Over merupakan perbandingan antara volume usaha yang diperoleh dengan asset koperasi pada tahun yang bersangkutan. Standart ideal berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sama dengan atau diatas 3,5 kali. Berdasarkan data diatas dapat diketahui bahwa selama tahun 2010 sampai dengan 2012 kopereasi Andini Luhur belum mencukupi standart ideal yang telah ditetapkan.

Tabel 8

Net Profit Margin (NPM) Koperasi Andini Luhur 2010-2012

TAHUN SHU PENDAPATAN NPM

2010 93.359.144,57 414.436.300,00 2,25%

2011 73.818.811,32 353.975.266,00 2,08%

2012 78.116.611,65 370.651.850,00 2,10%

Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah Net Profit Margin yaitu rasio antara Sisa Hasil Usaha (SHU) yang diperoleh koperasi dengan pendapatan bruto koperasi per tahunnya. Standart ideal berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sama dengan atau diatas 15%. Besarnya nilai net profit margin koperasi Andini Luhur masih berada di bawah standart ideal yang telah

24

ditetapkan. Hal ini menunjukkan adanya penurunan kinerja keuangan koperasi dalam menghasilkan net profit margin.

Tabel 9 Current Ratio

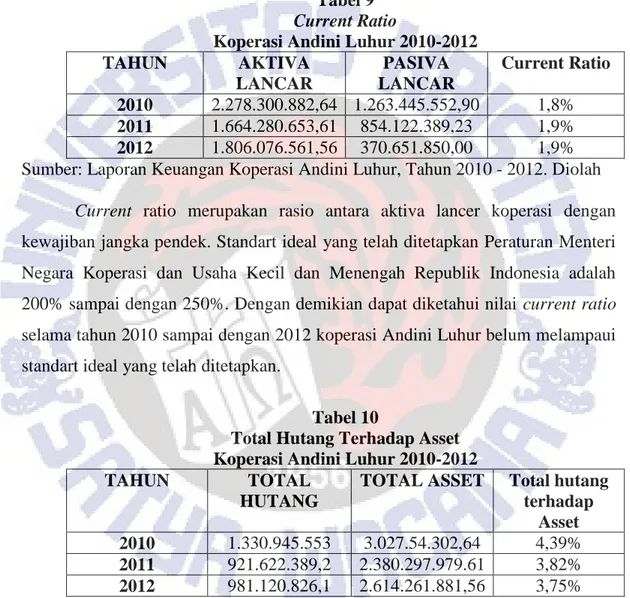

Koperasi Andini Luhur 2010-2012

TAHUN AKTIVA

LANCAR

PASIVA LANCAR

Current Ratio 2010 2.278.300.882,64 1.263.445.552,90 1,8%

2011 1.664.280.653,61 854.122.389,23 1,9%

2012 1.806.076.561,56 370.651.850,00 1,9%

Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah Current ratio merupakan rasio antara aktiva lancer koperasi dengan kewajiban jangka pendek. Standart ideal yang telah ditetapkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah 200% sampai dengan 250%. Dengan demikian dapat diketahui nilai current ratio selama tahun 2010 sampai dengan 2012 koperasi Andini Luhur belum melampaui standart ideal yang telah ditetapkan.

Tabel 10

Total Hutang Terhadap Asset Koperasi Andini Luhur 2010-2012

TAHUN TOTAL

HUTANG

TOTAL ASSET Total hutang terhadap

Asset 2010 1.330.945.553 3.027.54.302,64 4,39%

2011 921.622.389,2 2.380.297.979.61 3,82%

2012 981.120.826,1 2.614.261.881,56 3,75%

Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah Total hutang terhadap asset merupakan perbandingan antara total hutang atau kewajiban dengan total asset yang dimiliki koperasi. Standart ideal berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sama dengan atau diatas 40%. Berdasarkan data diatas

25

dapat diketahui bahwa nilai total hutang (kewajiban) terhadap asset koperasi belum memenuhi standart yang telah ditetapkan.

Tabel 11

Total Hutang Terhadap Modal sendiri Koperasi Andini Luhur 2010-2012

TAHUN TOTAL

HUTANG

MODAL SENDIRI

Total hutang terhadap modal sendiri 2010 1.330.945.553 1.697.008.749,74 7,84%

2011 921.622.389,2 1.428.675.590 6,45%

2012 981.120.826,1 1.633.141.055,49 6%

Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah Total hutang terhadap modal sendiri adalah kemampuan modal sendiri yang dimiliki oleh koperasi untuk memenuhi kewajibannya yaitu hutang. Standart ideal berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sama dengan atau kurang dari 70%.

Berdasarkan tabel 11, nilai total hutang (kewajiban) terhadap modal sendiri sudah diatas standart ideal yang telah ditetapkan menunjukkan bahwa koperasi memiliki kemampuan untuk membayar hutangnya dengan menggunakan modal sendiri.

Tabel 12 Perputaran Piutang

Koperasi Andini Luhur 2010-2012

TAHUN PENDAPATAN Saldo Piutang rata-rata Perputaran piutang 2010 414.436.300,00 1.283.520.900 1,32 kali 2011 353.975.266,00 1/2 (1.283.520.900+685.470.800) 1,35 kali 2012 370.651.850,00 1/2(685.470.800+920.519.085) 1,46 kali Sumber: Laporan Keuangan Koperasi Andini Luhur, Tahun 2010 - 2012. Diolah

Perputaran piutang dihitung berdasarkan perbandingan penjualan terhadap piutang rata-rata. Standart yang sudah ditetapkan oleh Peraturan Menteri Negara

26

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia adalah sama dengan atau diatas 12%. Berdasarkan tabel 10 dapat dilihat bahwa setiap periode mengalami peningkatan.

Perspektif Pelanggan

Pelanggan (customer) yang dimaksud dalam penelitian ini adalah anggota koperasi Andini Luhur sebagai pihak yang menggunakan (memakai, membeli) barang atau jasa yang dijual koperasi. Keberadaan dan kelangsungan pelanggan menggunakan barang atau jasa, menjadi penentu kemajuan organisasi atau koperasi.

a. Customer Retention

Tabel 13

Perkembangan Jumlah Anggota Koperasi Tahun 2010-2012 Tahun Laki-Laki Perempuan Jumlah

Anggota

Pertambahan Anggota

SHU

2010 170 33 203 - -

2011 171 33 204 1 73.818.811,32

2012 172 41 213 9 78.116.611,65

Tabel 6 menunjukkan bahwa jumlah anggota koperasi dari tahun 2010-2012 mengalami peningkatan. Peningkatan tertinggi terjadi pada tahun 2012 yaitu sebesar 19,17 % Peningkatan jumlah anggota baru dipacu oleh dinaikkannya simpanan wajib anggota menjadi Rp. 5000. Anggota tertarik bergabung karena mengetahui hasil dari simpanan wajib yang akan datang lebih besar. Peningkatan jumlah anggota secara tidak langsung mempengaruhi perkembangan sisa hasil usaha koperasi dan mempengaruhi perkembangan simpanan wajib anggota, simpanan wajib anggota ini dipotong dari sisa hasil usaha (SHU) satu tahun milik anggota, dengan demikian anggota tidak perlu jauh-jauh menuju koperasi untuk menyetorkan simpanan wajibnya setiap bulan. Dari hasil wawancara yang

27

dilakukan penulis, anggota koperasi lebih didominasi pria dikarenakan banyak kepala rumah tangga yang bekerja sebagai peternak dan keberadaan koperasi Andini Luhur dirasa mampu menjawab kebutuhan usaha perternakan mereka. Hal ini menunjukkan bahwa kinerja Koperasi Andini Luhur baik sehingga dapat menarik anggota lebih banyak.

b. Customer Acquisition

Kemampuan memepertahankan anggota merupakan kemampuan koperasi dalam menjaga keutuhan anggota agar tetap menjadi anggota selamanya. Dalam tahun 2010-2012 Koperasi Andini Luhur mampu mepertahankan angg otanya selama 3 tahun ini, terlihat dari tidak adanya anggota yang keluar dari organisasi koperasi.

Strategi yang dilakukan oleh koperasi Andini Luhur untuk menjaga keanggotaan koperasi dilakukan dengan cara memfasilitasi kebutuhan anggota dengan dibukanya unit usaha sesuai kebutuhan anggota, mengundang anggota untuk ikut berpartisipasi dalam kegiatan koperasi seperti penyuluhan bagi usaha kecil menengah dan tidak mengabaikan pendapat anggota saat rapat anggota tahunan. Dalam jasa simpan pinjam, koperasi Andini Luhur juga mengembangkan sistem “jemput bola”, petugas unit simpan pinjam mendatangi nasabah untuk mengambil tabungan maupun untuk menyerahkan kredit.

c. Customer Statisfaction

Untuk mengukur tingkat kepuasan anggota pada koperasi Andini Luhur, diukur dari tiga dimensi yaitu dimensi pelayanan dan produk, citra koperasi dan hubungan dengan karyawan. Dimana masing-masing memiliki indikator- indikator. Berikut ini disajikan rata-rata tingkat kepuasan anggota dan indeks kepuasan anggota yang menggambarkan secara keseluruhan perasaan anggota atas pelayanan dan segala sesuatu yang dihadapi anggota dalam koperasi.

Tabel 14

Rata-rata Tingkat Kepuasan Anggota Tahun 2010-2012

Dimensi Indikator Rata-rata

Skor

Standar Deviasi

Rata-rata Dimensi

28

Tabel 7 menunjukkan bahwa untuk indikator pelayanan dan produk pada rata-rata dimensi sebesar 4,00. Anggota merasa sangat puas, karena dimensi 4,00

Keramahan dan perhatian

karyawan dalam melayani. 4,09 0,62

Pelayanan yang cepat, tepat,

dan sesuai prosedur. 4,00 0,58

Pelayanan dan Produk

Jarak tempuh menuju koperasi

dan fasilitas koperasi. 3,64

0,82

4,00

Produk koperasi menjawab

kebutuhan anggota. 3,91 0,73

Biaya penyertaan simpanan sebanding dengan manfaat yang diterima.

4,07 0,63

Kepercayaan atas sistem keamanan dan pengelolaan dana anggota.

4,29 0,66

Citra Koperasi

Pelayanan koperasi

mempunyai citra yang baik di masyarakat.

3,98 0,65

3,95

Koperasi mempunyai citra

yang baik di masyarakat 3,93 0,63

Hubungan Pengetahuan dan kemampuan

karyawan dalam melayani. 3,85 0,83 Dengan Cara komunikasi dan

penyampaian informasi oleh karyawan.

3,98 0,65

Karyawan Pelayanan koperasi yang sesuai dengan kebutuhan dan

harapan. 3,96 0,67

3,96

Kegiatan pendidikan dan

pelatihan bagi anggota. 3,98 0,71

Tingkat pembagian SHU

yang merata dan jujur. 4,02 0,83

Dimensi Kepuasan 3,97

29

terletak pada angka antara 4,1-5 yang termasuk kategori sangat puas. Kepuasan anggota terlihat pada poin 6 mengenai kepercayaan atas sistem keamanan dan pengelolaan dana anggota. Kepercayaan ini terbangun dari lama berdirnya koperasi Andini Luhur di tengah-tengah masyarakat sehingga masyarakat dapat menilai kinerja koperasi baik dari waktu ke waktu.

Indikator citra koperasi diperoleh rata-rata dimensi sebesar 3,95, anggota merasa puas. Dari dua indikator, anggota perolehan rata-rata skor tertinggi pada pelayanan koperasi yang memiliki citra yang baik di masyarakat. Ini membuktikan bahwa koperasi Andini Luhur lebih dikenal masyarakat melalui pelayanannya atau kinerjanya dibandingkan pengenalan akan keseluruhan mengenai koperasi. Dengan demikian kinerja koperasi dimata masyarakat sudah cukup baik dan sehingga perlu untuk mempertahankan citra tersebut di masyarakat untuk memperluas wilayah usahanya.

Indikator hubungan dengan karyawan dengan rata-rata dimensi sebesar 3,96 menunjukkan bahwa anggota merasa puas. Nilai yang diperoleh cukup tinggi terutama dalam cara komunikasi dan penyampaian informasi oleh karyawan, hal ini berkaitan dengan kemampuan karyawan dalam berbahasa daerah juga mempermudah anggota dalam berkomunikasi dan memahami informasi mengenai koperasi. Selain itu kegiatan pendidikan dan pelatihan bagi anggota juga memperoleh rata-rata skor tinggi sebesar 3,98. Anggota puas ketika menjadi anggota koperasi, karena koperasi memberi nilai lebih bagi usaha anggota dalam hal pelatihan dan pendidikan. Tidak hanya menabung dan menerima sisa hasil usaha tapi juga dibekali dengan pengetahuan, hal ini yang membuat masyarakat desa sekitar koperasi Andini Luhur tertarik menjadi anggota koperasi.

Perspektif Bisnis Internal

Analisis dalam proses bisnis internal ini berfokus pada rangkaian proses bisnis internal koperasi Andini Luhur pada khususnya pada bisnis keuangan yaitu unit usaha yang akan memberi dampak dan pencapaian tujuan finansial dan kepuasan pelanggan yang meliputi inovasi, operasi dan layanan purna jual organisasi.

30 a. Inovasi

Koperasi Andini Luhur memiliki dua sub bidang usaha yaitu bidang usaha otonom dan unit usaha induk. Sepanjang tahun 2010-2012 koperasi Andini Luhur berhasil mewujudkan unit usaha baru yaitu unit usaha gaduhan sapi PO pada tahun 2010. Dalam hal inovasi koperasi Andini Luhur belum dapat mewujudkan inovasi terbaru bagi usaha koperasinya. Namun pada tahun 2014 koperasi Andini Luhur merancangkan penambahan alat untuk Pasteurize, pasteurize merupakan proses pemanasan susu dengan maksud membunuh orgaisme berbahaya seperti bakteri. Sebagai alat penunjang bagi proses produksi unit persusuan.

Unit Usaha Otonom :

Simpan Pinjam “Andini Luhur”

Usaha Induk Koperasi : a. Unit Usaha Persusuan

b. Unit Usaha Jasa Transportasi.

c. Unit Usaha Persewaan Alat Resepsi.

d. Unit Pakan Ternak e. Unit Gaduhan Sapi PO.

Dalam memperkenalkan produk dan jasa nya pada msyarakat, koperasi Andini Luhur melakukan tindakan pemasaran seperti menyebarkan brosur, memasang spanduk, serta penyampaian dari mulut ke mulut. Koperasi mengharapkan agar setiap karyawan bisa memperkenalkan produk maupun jasa yang dimiliki koperasi pada anggota yang datang ke koperasi maupun di lingkungan sekitar mereka. Karena menurut pihak koperasi pemasaran dari mulut ke mulut sejauh ini merupakan sistem yang paling efektif dalam mendatangkan pelanggan baru.

Dapat dilihat bahwa kemampuan koperasi untuk melihat kebutuhan anggota maupun masyarakat, menambah jasa layanan serta menawarkan produk kepada masyarakat sudah baik.

b. Operasi

31

Dalam proses operasinya, koperasi Andini Luhur tidak membebani konsumen dengan proses yang panjang. Konsumen yang ingin mendaftar menjadi anggota baru dapat langsung mendatangi koperasi Andini Luhur dengan membawa fotokopi Kartu Tanda Penduduk (KTP) dan uang penyertaan sebesar Rp.

1.500.000. Sedangkan dalam proses transaksi jual beli jasa maupun produk pihak koperasi tidak mewajibkan konsumen harus menjadi anggota koperasi. Jika konsumen tidak bersedia menjadi anggota koperasi, karyawan unit simpan pinjam yang selalu standby di koperasi melayani konsumen menanyakan apa yang menjadi kebutuhan mereka jika konsumen membutuhkan produk atau jasa selain simpan pinjam maka konsumen langsung dihubungkan kepada unit usaha lainnya yang mereka cari.

Dalam tahun 2010-2012 unit usaha yang dimiliki koperasi Andini Luhur sudah dapat bergerak merealisasikan program kerja yang dibuat bagi unit usaha pada saat Rapat Anggota Tahunan (RAT). Dalam prosesnya, tentunya unit usaha tidak secara terus menerus berjalan mulus. Unit usaha yang mengalami kendala dalam tiga tahun ini adalah unit usaha pakan ternak yang masih sulit untuk memasarkan produknya dan kurangnya modal kerja untuk membeli bahan baku.

Untuk unit usaha simpan pinjam mengalami kendala modal untuk meingkatkan volume pemberian pinjaman pada anggota dikarenakan belum seimbangnya antara penyimpanan dan pinjaman di koperasi, kebanyakan anggota baru meminjam belum menyimpan.

Unit usaha yang lancar dalam proses operasinya adalah unit usaha simpan pinjam dan unit usaha persusuan. Dikarenakan dua unit usaha ini saling timbal balik dalam proses operasinya. Anggota koperasi meminjam uang pada koperasi dan setiap hari anggota menyetorkan 7liter susu kepada koperasi, setiap sepuluh hari uang penjualan susu dipotong unit persusuan untuk membayar angsuran pinjaman. Cara mengambalikan pinjaman disesuaikan dengan kesepakatan antara anggota dan karyawan unit simpan pinjam.

c. Purna Jual

Koperasi Andini Luhur selalu berusaha untuk mengatasi berbagai keluhan dari pelanggan atas kesalahan-kesalahan yang terjadi. Ketika keluhan muncul dari anggota maupun konsumen, keryawan langsung mencari tahu penyebabnya dan langsung melakukan konfirmasi dengan pihak ketiga berkaitan dengan kesalahan transaksi yang sudah terjadi sehingga masalah yang muncul bisa langsung teratasi.

Namun keluhan yang muncul dari pelanggan berkaitan dengan berbagai macam

32

persetujuan, keluhan ini diatasi oleh karyawan dan nantinya karyawan menjadi penghubung antara pelanggan dengan pihak pengurus koperasi.

Dan untuk memperluas serta mempertahankan unit usahanya koperasi bekerja sama dengan beberapa mitra bisnis, diantaranya:

1. PT. INDOLAKTO (Sukabumi) 2. CV. CITA NASIONAL (Semarang) 3. KKP-E MANDIRI (Semarang)

Agar hubungan dengan mitra bisnisnya tetap berjalan baik dan lancar koperasi Andini Luhur senantiasa terus menjalin hubungan diantaranya dengan cara mengundang mitra bisnisnya di rapat anggota tahunan (RAT) serta menjaga setiap kejasama, kepercayaan para mitra bisnis. Apabila ada keluhan yang di sampaikan mitra bisnis terhadap koperasi, maka koperasi segera mengecek dan memperbaiki kesalahan tersebut. Pada laporan rapat anggota tahunan juga dicatat kritik dan saran dari mitra bisnis mengenai kinerja koperasi Andini Luhur.

Perspektif Pembelajaran dan Pertumbuhan a. Kapabilitas Pekerja

Analisis terhadap kepuasan karyawan koperasi Andini Luhur dapat dilihat dari enam dimensi yaitu dimensi pekerjaan, lingkungan kerja, atasan, rekan sekerja, kompensasi dan promosi dimana masing-masing dimensi memiliki indikator- indikator. Berikut ini disajikan rata-rata tingkat kepuasan karyawan dan indeks kepuasan karyawan pada koperasi Andini Luhur dari keenam dimensi kepuasan karyawan yang menggambarkan secara keseluruhan perasaan karyawan atas pekerjaan dan segala sesuatu yang dihadapi karyawan dalam lingkungan kerja.

33

Tabel 15

Rata-rata Tingkat Kepuasan Karyawan Tahun 2010-2012

Dimensi Indikator Rata-rata

Skor

Standar Deviasi

Rata-rata Dimensi Pekerjaan sesuai dengan

kemampuan yang dimiliki. 4,07 0,80

Pekerjaan Ketersediaan informasi yang

dibutuhkan berkaitan dengan tugas. 4,31 0,60

4,07

Puas dan senang dengan pekerjaan

yang dilakukan. 3,83 0,89

Ruang kerja memberikan

kenyamanan. 4,21 0,73

Lingkungan Kerja

Ketersediaan fasilitas dalam

melaksanakan tugas 4,10 0,72

4,06

Penataan ruang dan fasilitas

mempermudah kerja. 3,86 0,88

Dukungan dan bimbingan dalam

kesulitan kerja. 4,07 0,80

Atasan

Peran atasan dalam mewujudkan

kedisiplinan kerja. 3,90 0,90

4,02

Atasan peka terhadap masalah yang dihadapi dalam kantor (baik yang berkaitan dengan konsumen maupun karyawan)

4,10 0,72

34

Berdasarkan Tabel 8 diatas, menunjukkan bahwa karyawan koperasi Andini Luhur secara keseluruhan sudah merasa sangat puas dengan apa yang sudah diberikan organisasi saat ini. Hal ini terlihat dari nilai dimensi kepuasan 4,02.

Tingkat kepuasan karyawan tertinggi terdapat pada dimensi promosi yaitu pada indikator promosi jabatan sebesar 4,34. Setiap karyawan diberikan penilaian, namun pada saat rapat anggota tahunan, anggota berhak memilih siapa pengurus periode selanjutnya, cara pemilihan harus demokratis baik secara langsung maupun tidak langsung. Oleh sebab itu peluang untuk karyawan menjadi pengurus sangat besar karena selain dari penilaian pengurus juga dipilih langsung oleh anggota koperasi.

Kepuasan karyawan atas pekerjaannya mencapai rata-rata dimensi sebesar 4,07.

Angka ini dapat menjelaskan bahwa ternyata kepuasan karyawan terhadap pekerjaan mereka tergolong tinggi. Setiap pagi pengurus koperasi memberikan briefing kepada karyawan sebelum kegiatan usaha dimulai, sebagai acuan bagi karyawan dalam bekerja.

Untuk karyawan yang bertugas bagian depan yang langsung berhubungan dengan pelanggan, organisasi selalu memberikan berbagai informasi maupun perubahannya yang berkaitan dengan produk maupun pelanggan.

Dukungan rekan kerja. 3,69 0,76

Rekan Kerja

Peran kerja dalam mewujudkan

ketenangan kerja. 3,93 0,80

3,84

Rekan sekerja menghormati hak

orang lain. 3,90 0,90

Gaji yang diterima memuaskan 3,79 0,73 Kompensasi

Gaji yang diterima sesuai dengan

tugas dan kewajiban. 3,97 0,98

3,98

Jaminan kesejahteraan memuaskan. 4,17 0,71 Kesempatan mengikuti training 4,24 0,69

Promosi Promosi jabatan 4,34 0,72

4,20

Penghargaan atas prestasi kerja. 4,00 0,76

Dimensi Kepuasan

4,02

35

Tingkat kepuasan terendah pada dimensi rekan kerja yaitu pada indikator dukungan rekan kerja sebesar 3,69. Meskipun secara umum karyawan merasa puas dengan rekan kerjanya namun karyawan masih cukup puas dalam hal dukungan rekan kerja. Berdasarkan informasi dari pembantu pengurus koperasi, dukungan dalam bekerja antar karyawan masih tergolong lemah dikarenakan karyawan koperasi terbiasa bekerja sesuai unit usaha mereka. sehingga ketika ada masalah mengenai unit usaha koperasi yang lain, karyawan kurang aktif untuk membantu unit usaha lainnya dalam menyelesaikan masalah.

b. Retensi karyawan

Di bawah ini akan disajikan tabel jumlah karyawan koperasi, untuk mengetahui seberapa besar koperasi Andini Luhur mampu mempertahankan karyawannya.

Tabel 16

Jumlah karyawan koperasi Andini Luhur Tahun 2010-2012

NO UNIT USAHA 2010 2011 2012

1 Simpan Pinjam 3 3 3

2 Persusuan 6 6 6

3 Persewaan Tratag 6 5 4

4 Pakan Ternak 9 9 8

5 Gaduhan Sapi PO 1 1 1

6 Transportasi 3 3 7

JUMLAH KARYAWAN 28 27 29

Dari data pada tabel diatas jumlah total karyawan tahun 2010-2012 menin gkat terus anggota yang diangkat koperasi sebagai karyawan koperasi,. Hal ini dikarenakan kebutuhan sumber daya manusia di setiap unit meningkat seiring pertumbuhan usaha setiap unit usaha koperasi. Pada Tahun 2012 karyawan di setiap unit cenderung tidak stabil, pada unit persewaan tratag mengalami penurunan jumlah karyawan dikarenakan keluarnya salah satu karyawan dari koperasi Andini Luhur karena sudah tidak berdomisili di kelurahan Jetak lagi.